Taille et part du marché des engins de construction ASEAN

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

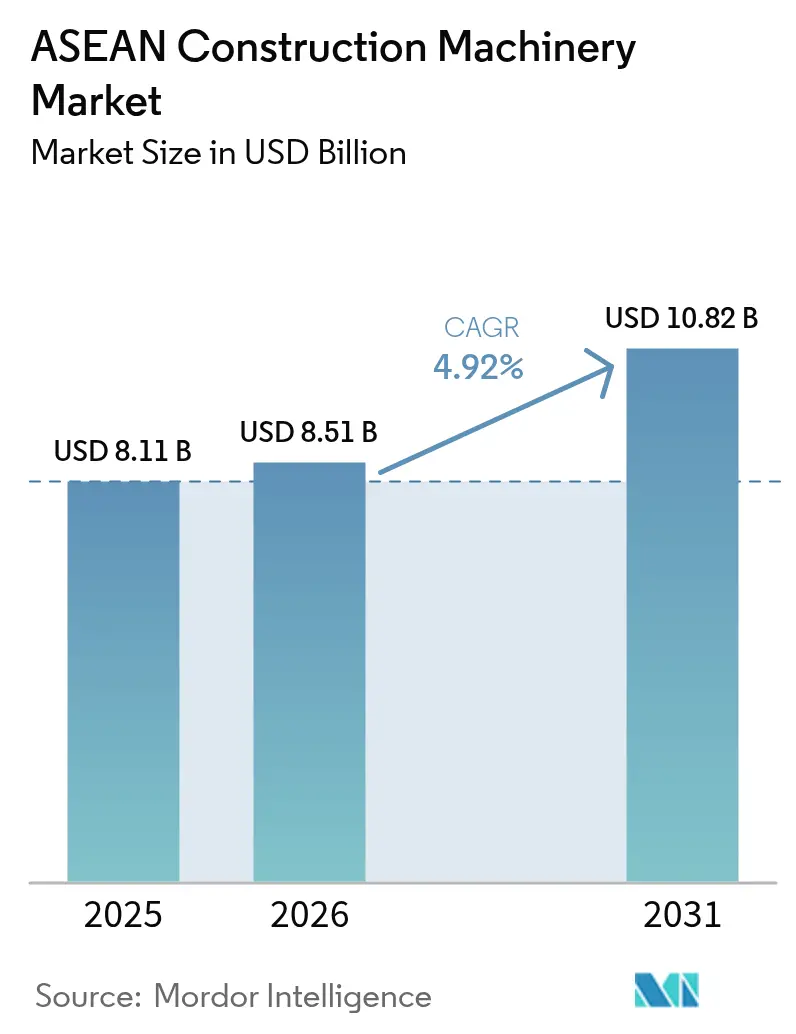

| Taille du marché de l'année de base (2025) | 8.11 Milliards de dollars |

| Taille du Marché (2026) | 8.51 Milliards de dollars |

| Taille du Marché (2031) | 10.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engins de construction ASEAN par Mordor Intelligence

La taille du marché des engins de construction ASEAN était évaluée à 8,11 milliards USD en 2025 et devrait croître de 8,51 milliards USD en 2026 pour atteindre 10,82 milliards USD d'ici 2031, à un CAGR de 4,92 % durant la période de prévision (2026-2031). Le projet ambitieux de la nouvelle capitale Nusantara en Indonésie et le corridor ferroviaire à grande vitesse reliant la Thaïlande et le Vietnam ne sont pas seulement des entreprises monumentales ; ils reconfigurent le paysage de l'approvisionnement en équipements. À mesure que ces mégaprojets se déploient, les cycles d'approvisionnement en équipements s'allongent et le parc de machines disponibles s'élargit. Parallèlement, dans les régions riches en minéraux de Sulawesi et des Moluques, l'expansion de l'exploitation minière du nickel stimule une forte demande d'excavatrices, notamment celles de grande capacité, au-delà des projets d'infrastructure traditionnels. Les équipementiers d'origine chinoise, notamment XCMG et Sany, gagnent du terrain de manière significative, en partie grâce aux règles de localisation des contractants de la Ceinture et de la Route. Ils tirent parti de leur capacité à livrer rapidement des pièces, ce qui leur permet de proposer des prix nettement inférieurs à ceux des fournisseurs japonais établis. Sur les chantiers, la poussée vers la numérisation est évidente. Avec des mandats tels que le BIM Niveau 2, l'avènement de la télématique 5G et l'essor des systèmes de contrôle de nivellement semi-autonomes, les propriétaires de flottes s'orientent de plus en plus vers des renouvellements axés sur la technologie. Ce changement intervient même alors qu'ils naviguent dans un contexte de financement de projets plus contraignant et de pénurie d'opérateurs. Bien que les modèles électriques à batterie en soient encore à leurs débuts, ils sont appelés à en bénéficier considérablement. Le mandat de Singapour pour les équipements zéro émission dans les marchés publics souligne l'importance de la durabilité et positionne les premiers adoptants pour exploiter des revenus lucratifs dans les services de recharge après-vente.

Points clés du rapport

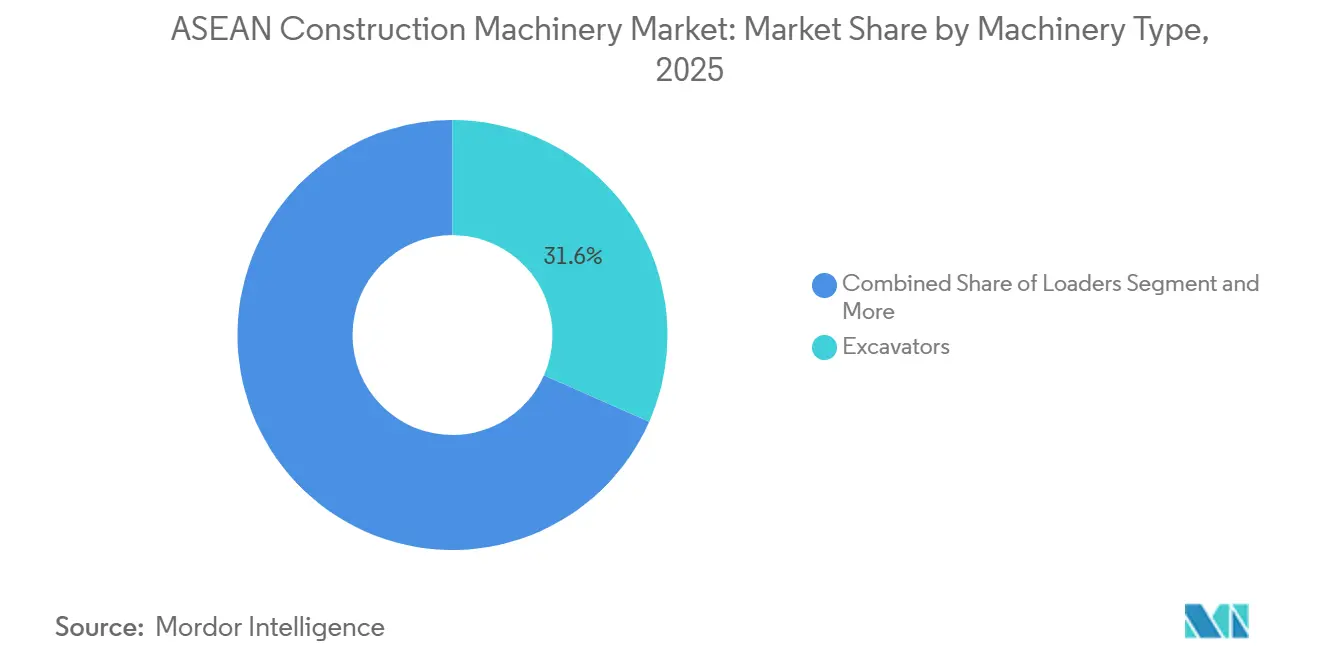

- Par type de machine, les excavatrices détenaient 31,61 % de la part du marché des engins de construction ASEAN en 2025, tandis que les chargeuses-pelleteuses devraient afficher un CAGR de 5,94 % jusqu'en 2031.

- Par application, le terrassement représentait 54,15 % du marché des engins de construction ASEAN en 2025 ; l'installation de réseaux de services progresse à un CAGR de 6,8 % jusqu'en 2031.

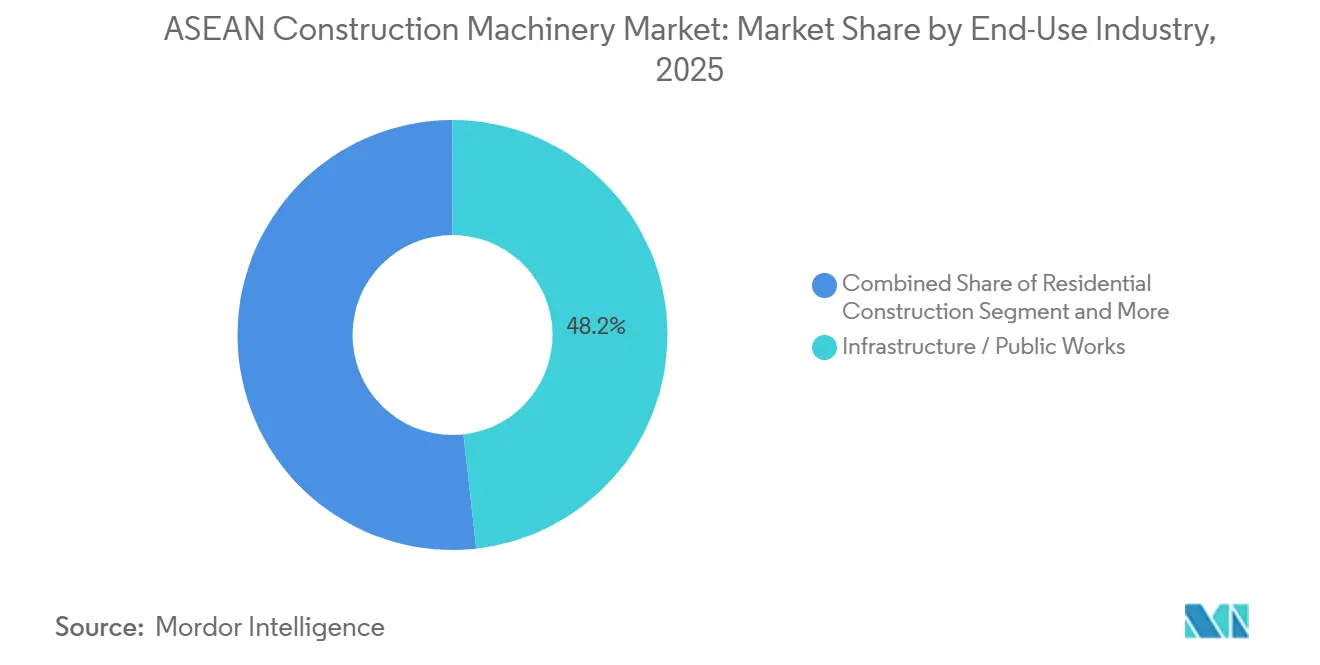

- Par secteur d'utilisation finale, les infrastructures et travaux publics représentaient 42,23 % du marché des engins de construction ASEAN en 2025 et se développeront à un CAGR de 5,8 % jusqu'en 2031.

- Par propulsion, les équipements diesel conservaient une part de 61,39 % en 2025, tandis que les unités électriques à batterie devraient croître à un CAGR de 10,99 % jusqu'en 2031.

- Par zone géographique, l'Indonésie était en tête avec 39,62 % de la demande régionale en 2025 ; le Vietnam devrait enregistrer le CAGR le plus rapide de 5,61 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engins de construction ASEAN

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Super-cycle des infrastructures | +1.8% | Indonésie, Kalimantan-Est, Nusantara | Long terme (≥ 4 ans) |

| Boom de l'exploitation minière du nickel | +1.5% | Indonésie, Sulawesi, Kalimantan | Moyen terme (2-4 ans) |

| Corridor ferroviaire à grande vitesse | +1.2% | Thaïlande, Vietnam, Delta du Mékong | Moyen terme (2-4 ans) |

| Forts afflux d'IDE | +1.0% | Vietnam, Indonésie, Thaïlande, Malaisie | Court terme (≤ 2 ans) |

| Localisation des contractants de la Ceinture et de la Route | +0.8% | Indonésie, Thaïlande, Malaisie, Philippines | Moyen terme (2-4 ans) |

| Numérisation des chantiers | +0.6% | Singapour, Malaisie, Thaïlande, Vietnam | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Super-cycle des infrastructures porté par la construction de la capitale IKN en Indonésie

La relocalisation du centre administratif de l'Indonésie à Nusantara a déclenché une vague de construction pluriannuelle d'environ 32 milliards USD couvrant 256 000 hectares [1]"Calendrier des travaux de terrassement IKN,", Jakarta Post Staff, thejakartapost.co. La première phase nécessite d'importants travaux de terrassement et impose des seuils de contenu local pour les machines, ce qui incite à des coentreprises entre les équipementiers mondiaux et les assembleurs locaux. Hitachi a augmenté la production de ses excavatrices ZAXIS-7G dans son usine de Karawang. Dans le même temps, XCMG a ouvert un centre de pièces détachées à Jakarta, ce qui a notablement réduit les temps d'arrêt des contractants. À Samarinda et Balikpapan, le besoin croissant de logements pour les travailleurs et de parcs logistiques stimule l'utilisation des équipements au-delà des seuls sites principaux. Bien que les retards dans l'acquisition des terrains aient ralenti les approvisionnements, le programme de construction maintient un flux régulier de commandes pour un avenir prévisible.

Le boom de l'exploitation minière du nickel stimule la demande d'excavatrices de très grande capacité

La production de nickel de qualité batterie devrait croître de manière significative, entraînant des ratios de découverture plus élevés dans les gisements de latérite de Sulawesi. Cette évolution a rendu indispensable l'utilisation d'excavatrices hydrauliques équipées de godets de six mètres cubes. Dans un mouvement stratégique, Hitachi a lancé l'assemblage local de ses équipements, réduisant efficacement les délais de livraison et contournant de lourds droits d'importation. Alors que Caterpillar et Komatsu continuent de dominer le marché, les concurrents Sany et XCMG font des vagues en proposant des remises et en assurant une logistique rapide des pièces via leurs centres localisés. En vertu de la loi minière indonésienne, l'introduction de kits de suppression des poussières basés sur la télématique a augmenté les dépenses d'investissement unitaires, mais cette mesure garantit que les flottes sont conformes aux audits ESG. Cependant, une éventuelle baisse de la demande mondiale de véhicules électriques pourrait tempérer les commandes durant la période de prévision.

Le corridor ferroviaire à grande vitesse Thaïlande–Vietnam stimule la demande transfrontalière d'équipements

Le chemin de fer Nord-Sud du Vietnam, avec un investissement de 67 milliards USD, et le chemin de fer Bangkok-Nong Khai en Thaïlande sont appelés à consommer d'importantes quantités de ballast et de béton. Cela souligne une demande soutenue en niveleuses, finisseurs et compacteurs sur une vaste étendue. Dans le Corridor économique oriental de la Thaïlande, les excavatrices semi-autonomes de Komatsu ont réduit les heures d'opérateur et amélioré la précision du nivellement. Au Laos et au Cambodge, la logistique des segments de ponts préfabriqués fait monter les tarifs de location de grues et de chariots télescopiques en raison de flottes nationales insuffisantes. Cependant, des défis se profilent alors que le Vietnam est aux prises avec un ratio dette/PIB élevé, soulevant des inquiétudes quant à d'éventuels changements de notation souveraine et aux retards de décaissement qui en découleraient.

Forts afflux d'IDE dans les parcs industriels et les zones économiques spéciales de l'ASEAN

L'ASEAN a attiré une part significative des investissements directs étrangers (IDE) dans les secteurs de la fabrication et de la logistique. En tête de la région, le Vietnam a sécurisé une part notable, suivi par la Malaisie. La Zone économique spéciale (ZES) de Johor a attiré des investissements substantiels, alloués à des sites de semi-conducteurs et de centres de données, nécessitant chacun de vastes surfaces au sol. Le marché des engins de construction ASEAN a connu une forte croissance, portée par la popularité des chargeuses-pelleteuses, notamment pour les travaux de tranchées et de drainage sur des domaines en développement. La JCB 3DX Xtra ecoXcellence offre une réduction considérable de la consommation de carburant. Pendant ce temps, au Vietnam, des tarifs de location compétitifs pour les excavatrices, nettement inférieurs aux coûts de possession, stimulent l'adoption croissante de la location.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'investissement élevés et taux de financement | -1.2% | Indonésie, Thaïlande, Philippines, Malaisie | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs certifiés | -0.8% | Indonésie, Thaïlande, Vietnam, Philippines | Moyen terme (2-4 ans) |

| Réseau de recharge / ravitaillement en hydrogène insuffisant | -0.6% | Singapour, Malaisie, Thaïlande, Vietnam | Long terme (≥ 4 ans) |

| Volatilité commerciale Chine–États-Unis | -0.4% | Indonésie, Thaïlande, Malaisie, Singapour | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts d'investissement initiaux élevés et resserrement des taux de financement de projets

En Thaïlande, les tarifs de location d'une excavatrices standard de 20 tonnes dans une fourchette de prix spécifique sont désormais plus élevés. En Indonésie, le taux est également plus élevé. Cela marque une augmentation par rapport aux taux précédents. Une hausse en points de base se traduit par un coût supplémentaire dans la valeur actuelle nette d'une flotte de cinq unités, exerçant une pression sur les contractants à prix fixe. Les retards dans les décaissements du Fonds d'investissement Maharlika ont déjà repoussé les commandes d'équipements pour le chemin de fer Nord-Sud. Bien que les options de location offrent un certain soulagement — le tarif journalier de location d'excavatrices au Vietnam s'avère souvent plus économique que la possession pour des projets de moins d'un an — les ratios d'approbation de crédit ont diminué, reflétant une baisse significative par rapport à la période précédente.

La pénurie d'opérateurs certifiés fait grimper les OPEX

L'ASEAN fait face à un déficit important d'opérateurs, les certifications progressant lentement chaque année. Les salaires des opérateurs au Vietnam ont augmenté de manière substantielle, tandis que seulement un faible pourcentage des opérateurs aux Philippines ont satisfait aux nouvelles normes TESDA. Les équipes inexpérimentées contribuent à des coûts de réparation plus élevés et à des temps d'arrêt accrus. De plus, le gel des permis de travail pour la main-d'œuvre bangladaise en Malaisie a encore resserré l'offre. Cependant, les systèmes semi-autonomes contribuent à atténuer ces pénuries. Par exemple, le PC200i-12 de Komatsu permet aux opérateurs, avec une formation minimale, d'atteindre des tolérances de nivellement qui nécessitaient auparavant une expérience approfondie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : la polyvalence des chargeuses-pelleteuses stimule la croissance

Les excavatrices représentent 31,61 % de la part du marché des engins de construction ASEAN en 2025. Les chargeuses-pelleteuses ont affiché un CAGR de 5,94 %, dépassant les excavatrices. Les travaux municipaux de réseaux de services émergents dans les villes secondaires du Vietnam et des Philippines valorisent une machine capable à la fois de creuser et de charger. Les chargeuses détiennent une part significative du marché des engins de construction ASEAN, portées par les expansions portuaires et la demande croissante de manutention de matériaux. Les grues maintiennent également une part notable, soutenues par l'essor des constructions en hauteur à Bangkok et Hô-Chi-Minh-Ville.

Les tendances de la location renforcent cet élan : les contractants louent fréquemment des chargeuses-pelleteuses, dépassant le taux de location des excavatrices. Cette approche contribue à atténuer les pressions sur le capital, notamment dans un environnement de taux d'intérêt élevés. La JCB 3DX Xtra, dotée d'un moteur Tier 4 Final, illustre l'accent mis par le secteur sur les équipements multifonctionnels économes en carburant, notamment dans les projets d'eau en Conception-Exploitation-Transfert. Le PC200i-12 semi-autonome de Komatsu, équipé de commandes intelligentes, réduit les temps de nivellement et accélère la formation des opérateurs, signalant un changement technologique dans la dynamique des flottes à travers le paysage du marché des engins de construction ASEAN.

Par application : dominance du terrassement, accélération de l'installation de réseaux de services

Le terrassement est resté la plus grande tranche du marché des engins de construction ASEAN, représentant 54,15 % en 2025, soutenu par la remise en état des terres et les digues de contrôle des inondations en Indonésie, au Vietnam et aux Philippines. L'installation de réseaux de services, cependant, connaîtra la croissance la plus rapide à un CAGR de 6,8 % alors que les déploiements de la 5G et les réseaux d'eau vieillissants dans les métropoles denses exigent une précision de tranchée étroite qui favorise les équipements compacts.

La construction en béton et routière, détenant une part significative, s'aligne étroitement avec les projets ferroviaires à grande vitesse et de métro léger. Pendant ce temps, le soutien minier bénéficie d'une poussée due à la montée en puissance des productions de minerai de nickel. À Singapour, le secteur de la démolition et du recyclage, malgré sa modeste part de la demande, se développe rapidement. Cette croissance est portée par un mandat de recyclage des déchets, nécessitant des concasseurs et des trieuses spécialisés. Ces applications diverses atténuent non seulement la cyclicité, mais soulignent également leur importance dans le maintien des flux de revenus à travers le marché des engins de construction ASEAN.

Par secteur d'utilisation finale : le pipeline d'infrastructures soutient la demande en équipements

Les infrastructures et travaux publics représentaient 42,23 % du marché des engins de construction ASEAN en 2025 et devraient afficher le CAGR le plus élevé de 5,8 %, alors que les projets de métro, d'autoroute et de port dépassent 320 milliards USD d'ici 2030. La construction résidentielle représentait une part significative, portée par les initiatives de logements abordables, bien que des coûts hypothécaires plus élevés introduisent une note de prudence.

La construction commerciale bénéficie de l'expansion des centres de données et des entrepôts logistiques, tandis que l'exploitation minière profite des retombées du boom du nickel en Indonésie. Le secteur des infrastructures, avec son cycle d'utilisation plus long, influence les stratégies de pièces détachées des équipementiers. Les centres de distribution élargis de Komatsu en Malaisie et à Singapour visent à capter les revenus de services en aval, renforçant la fidélité à la marque sur le marché des engins de construction ASEAN.

Par propulsion : le diesel conserve la majorité tandis que l'électrique à batterie gagne du terrain

Les équipements diesel détenaient encore 61,39 % de la part du marché des engins de construction ASEAN en 2025, en raison de leur densité énergétique et de leur ravitaillement rapide. Les machines électriques à batterie, cependant, devraient croître à un CAGR de 10,99 % jusqu'en 2031, catalysées par la règle de Singapour sur les projets publics zéro émission en 2030 et les exonérations tarifaires de la Malaisie. Les modèles hybrides comblent l'écart, récupérant l'énergie lors des cycles de rotation sans nécessiter d'infrastructure de recharge.

Bien que les temps de recharge et les fenêtres de service posent des défis pour l'adoption électrique dans les mégaprojets éloignés, ils s'adaptent bien aux travaux de tunnelisation urbaine et à la logistique intérieure. Bien que la domination du diesel soit appelée à décliner — grâce à une baisse des coûts des batteries lithium-ion — les propriétaires de flottes privilégient encore le réseau de services diesel bien établi. En revanche, le réseau de services électriques ne compte que des points limités à travers le marché des engins de construction ASEAN.

Analyse géographique

L'Indonésie a ancré 39,62 % de la demande de 2025, renforcée par le programme Nusantara et les expansions des mines de nickel qui nécessitent ensemble 200 millions de m³ de travaux de terrassement et un déploiement continu d'excavatrices de très grande capacité. L'assemblage local de Hitachi a réduit les cycles de livraison à 10 mois et atténué les pics de prix d'importation liés à la dépréciation de la roupie, tandis que la dépréciation de la monnaie a poussé les contractants vers des unités assemblées localement [2]"Étape de l'usine de Karawang,", Hitachi Construction Machinery, hitachicm.com. Les usines HPAL de Vale Indonesia étendent encore la demande de décapage, maintenant le marché des engins de construction ASEAN fermement orienté vers l'archipel.

Le Vietnam enregistrera le CAGR le plus rapide de la région à 5,61 %, soutenu par des investissements significatifs dans des projets ferroviaires à grande vitesse et des investissements directs étrangers dans des parcs de batteries électroniques et de véhicules électriques. Le Vietnam connaît une montée en puissance des locations de chargeuses-pelleteuses et de compacteurs. Bien que des délais rapides de préparation des sites alimentent cette demande, la hausse des salaires des opérateurs et les éventuels changements de notation souveraine posent des défis. Notamment, avec une forte pénétration de la location pour les équipements compacts, le segment vietnamien du marché des engins de construction ASEAN démontre une adaptabilité rapide aux pressions sur les coûts en capital.

La Thaïlande, avec une part de marché substantielle, est portée par des projets tels que des développements ferroviaires significatifs, des zones industrielles et des essais d'équipements autonomes. Alors que les équipementiers chinois, illustrés par des grues construites localement, font leur marque, les marques japonaises maintiennent leur position avec des offres telles que des commandes semi-autonomes et des packages de financement attractifs. Bien que les tarifs de location aient légèrement augmenté, tempérant l'enthousiasme des contractants, ces préoccupations sont atténuées par les gains de productivité issus de la Construction Intelligente.

Les Philippines, qui représentent une part notable de la demande et projettent une croissance régulière, ont fait face à des retards dans les commandes d'équipements en raison de goulots d'étranglement dans le financement. Bien que les certifications obligatoires des opérateurs aient entraîné une inflation des salaires, les réformes dans le secteur minier ouvrent des opportunités pour les excavatrices de taille moyenne. La Malaisie, avec une part de marché significative, profite de l'achèvement prochain des principales liaisons ferroviaires et des engagements envers les zones économiques spéciales. De plus, les concessions tarifaires sur les machines électriques positionnent Kuala Lumpur comme un terrain pionnier pour les flottes zéro émission. Singapour, contribuant à une part plus modeste du marché, connaît une croissance modeste. Bien que la rareté des terres limite les volumes absolus, les mandats pour le BIM et les véhicules zéro émission créent des niches de demande lucratives. Les autres membres de l'ASEAN, détenant ensemble une part mineure, s'appuient sur des développements tels que les extensions ferroviaires et les modernisations portuaires, bien que l'instabilité au Myanmar freine une adoption plus large.

Paysage concurrentiel

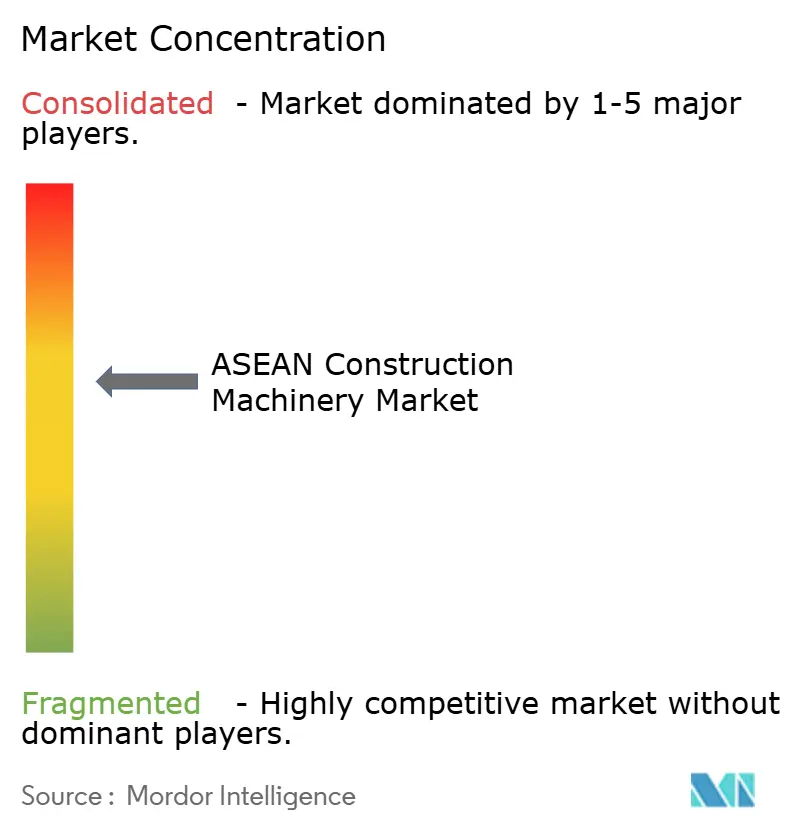

Sur le marché des engins de construction ASEAN, la concurrence reste fragmentée, aucun équipementier ne détenant plus qu'une part minimale. La Localisation 2.0 est devenue la frontière stratégique : Hitachi a mis en place un assemblage d'excavatrices de très grande capacité en Indonésie. Dans le même temps, l'expansion de Komatsu chez Bangkok Motor Works raccourcit non seulement les délais de livraison, mais contribue également à éviter les droits d'importation. Cette démarche renforce la réputation de ces acteurs japonais établis pour garantir le temps de fonctionnement. De plus, les modèles PC200i et PC220LCi de Komatsu intègrent désormais des commandes de nivellement basées sur le cloud, simplifiant la formation des opérateurs et améliorant l'économie du cycle de vie.

Les entreprises chinoises capitalisent sur les réglementations de contenu de la Ceinture et de la Route pour se développer rapidement. XCMG a décroché un contrat de grue significatif en Thaïlande, et sa logistique accélérée pour les pièces à Jakarta met en évidence la maturité de son réseau de services. Pendant ce temps, Sany vise une augmentation de la production en Asie du Sud-Est, cherchant à générer une part substantielle de ses revenus à l'étranger, grâce à son introduction en bourse planifiée. Malgré des stratégies de prix agressives, avec des écarts de prix significatifs et des conditions de paiement prolongées permettant de remporter les premières commandes d'équipements, la fidélité à la marque reste liée à la disponibilité à long terme des pièces.

Les opportunités abondent dans les offres électriques à batterie et les solutions de maintenance prédictive. Les excavatrices électriques Nouvelle Génération de Volvo, équipées d'ActiveCare Direct, affichent une réduction notable des temps d'arrêt. Cependant, avec seulement un nombre limité de points de service pour les équipements électriques répartis à travers l'ASEAN, la croissance est entravée. Dans l'après-vente, le financement joue un rôle central : Komatsu Financial propose des tarifs de location compétitifs, allégeant les pressions sur le capital. Dans le même temps, le vaste réseau de centres de services diesel de Caterpillar favorise la fidélité parmi les propriétaires de flottes de longue date. Pendant ce temps, des acteurs de niche comme JCB, spécialisé dans les chargeuses-pelleteuses, et Doosan, axé sur les excavatrices compactes, se taillent une place en mettant l'accent sur la polyvalence et des dépenses d'investissement plus faibles.

Leaders du secteur des engins de construction ASEAN

Hitachi Construction Machinery Co

Caterpillar Inc.

Mitsubishi Corporation

Komatsu Ltd.

Xuzhou Construction Machinery Group Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : SDLG a inauguré PT SDLG Indonesia Machinery à Jakarta, en signant des accords pour plus de 1 100 machines.

- Janvier 2025 : Volvo Construction Equipment a lancé ses excavatrices Nouvelle Génération en Asie du Sud-Est, dotées d'une hydraulique réduisant la consommation de carburant jusqu'à 15 % et de caméras de recul standard.

Périmètre du rapport sur le marché des engins de construction ASEAN

Le rapport sur le marché des engins de construction ASEAN est segmenté par type de machine (excavatrices, chargeuses, grues, chargeuses-pelleteuses, niveleuses motorisées, finisseurs et compacteurs, et autres), application (terrassement, construction en béton et routière, manutention de matériaux et logistique, soutien minier, démolition et recyclage, installation de réseaux de services, et autres), secteur d'utilisation finale (construction résidentielle, construction commerciale, infrastructures/travaux publics, exploitation minière, pétrole et gaz, fabrication industrielle, et autres), propulsion (diesel, hybride, électrique à batterie, pile à combustible à hydrogène, et autres) et géographie (Indonésie, Thaïlande, Vietnam, Philippines, Malaisie, Singapour, et reste de l'ASEAN). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (unités).

| Excavatrices |

| Chargeuses |

| Grues |

| Chargeuses-pelleteuses |

| Niveleuses motorisées |

| Finisseurs et compacteurs |

| Autres (chariots télescopiques, camions-bennes, etc.) |

| Terrassement |

| Construction en béton et routière |

| Manutention de matériaux et logistique |

| Soutien minier |

| Démolition et recyclage |

| Installation de réseaux de services |

| Autres |

| Construction résidentielle |

| Construction commerciale |

| Infrastructures / Travaux publics |

| Exploitation minière |

| Pétrole et gaz |

| Fabrication industrielle |

| Autres |

| Diesel |

| Hybride |

| Électrique à batterie |

| Pile à combustible à hydrogène |

| Autres |

| Indonésie |

| Thaïlande |

| Vietnam |

| Philippines |

| Malaisie |

| Singapour |

| Reste de l'ASEAN (Myanmar, Laos, Cambodge, Brunéi) |

| Par type de machine | Excavatrices |

| Chargeuses | |

| Grues | |

| Chargeuses-pelleteuses | |

| Niveleuses motorisées | |

| Finisseurs et compacteurs | |

| Autres (chariots télescopiques, camions-bennes, etc.) | |

| Par application | Terrassement |

| Construction en béton et routière | |

| Manutention de matériaux et logistique | |

| Soutien minier | |

| Démolition et recyclage | |

| Installation de réseaux de services | |

| Autres | |

| Par secteur d'utilisation finale | Construction résidentielle |

| Construction commerciale | |

| Infrastructures / Travaux publics | |

| Exploitation minière | |

| Pétrole et gaz | |

| Fabrication industrielle | |

| Autres | |

| Par propulsion | Diesel |

| Hybride | |

| Électrique à batterie | |

| Pile à combustible à hydrogène | |

| Autres | |

| Par pays | Indonésie |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Malaisie | |

| Singapour | |

| Reste de l'ASEAN (Myanmar, Laos, Cambodge, Brunéi) |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle de la demande sur le marché des engins de construction ASEAN et quelle est sa trajectoire ?

Le marché s'établit à 8,51 milliards USD en 2026 et devrait atteindre 10,82 milliards USD d'ici 2031 à un CAGR de 4,92 %.

Quel pays représente la plus grande part des ventes d'équipements ?

L'Indonésie est en tête avec 39,62 % de la demande régionale grâce à la construction de la capitale Nusantara et aux expansions des mines de nickel.

Quel segment d'équipements connaît la croissance la plus rapide en Asie du Sud-Est ?

Les chargeuses-pelleteuses devraient progresser à un CAGR de 5,94 % jusqu'en 2031, dépassant les excavatrices en raison de la demande en réseaux de services municipaux et en préparation de sites résidentiels.

Quelles stratégies des équipementiers s'avèrent les plus efficaces dans la région ?

La Localisation 2.0 — assemblage des équipements dans le pays et réduction des délais de livraison des pièces — combinée aux fonctionnalités semi-autonomes et de télématique aide des marques comme Hitachi, Komatsu, XCMG et Volvo CE à gagner des parts de marché.

Quels sont les principaux risques auxquels font face les contractants lors de l'approvisionnement en machines ?

Des coûts d'emprunt plus élevés, une pénurie d'opérateurs certifiés, des réseaux de recharge insuffisants pour les équipements verts et la volatilité de la chaîne d'approvisionnement découlant des tensions commerciales Chine–États-Unis exercent toutes des pressions sur le coût total de possession.

Dernière mise à jour de la page le: