Taille et parts du marché des systèmes de suppression d'incendie pour véhicules blindés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.78 Milliards de dollars |

| Taille du Marché (2031) | 2.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de suppression d'incendie pour véhicules blindés par Mordor Intelligence

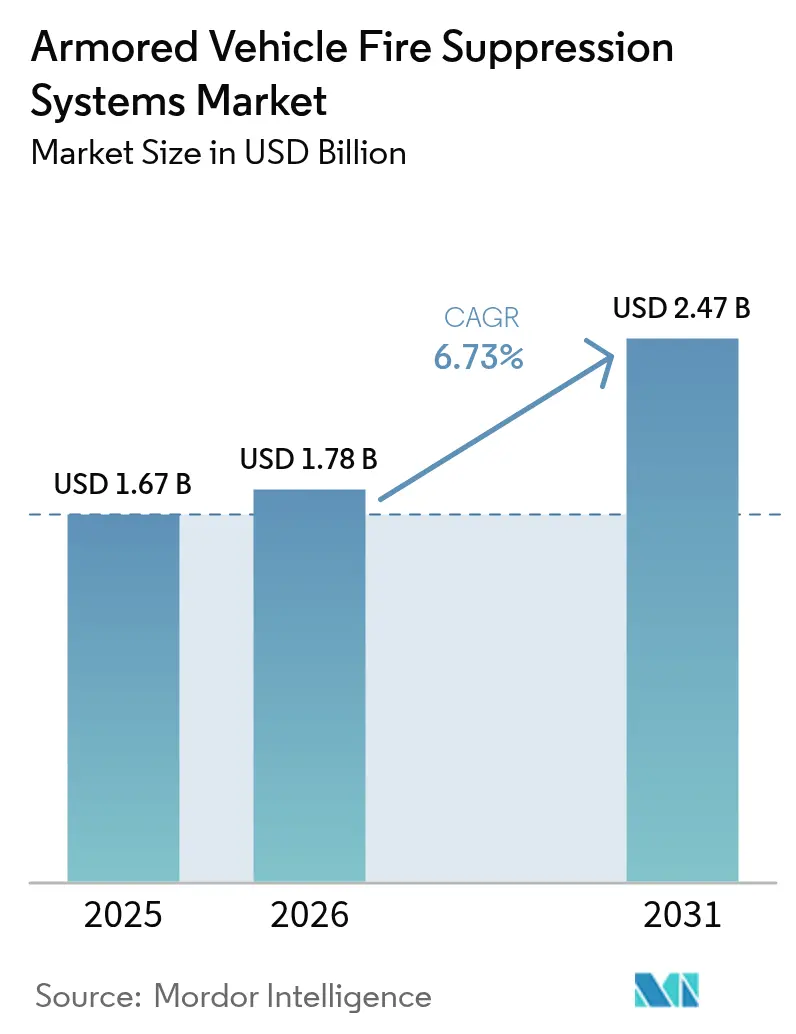

La taille du marché des systèmes de suppression d'incendie pour véhicules blindés était évaluée à 1,67 milliard USD en 2025 et devrait croître de 1,78 milliard USD en 2026 pour atteindre 2,47 milliards USD d'ici 2031, à un TCAC de 6,73 % au cours de la période de prévision (2026-2031). La hausse des budgets de modernisation de la défense, l'interdiction mondiale du Halon et la volonté de remplacer les mousses contenant des PFAS élargissent les pipelines d'approvisionnement dans le cadre des principaux programmes de mise à niveau et de construction neuve de véhicules.[1]Source : Bureau de la responsabilité gouvernementale des États-Unis, « Infrastructure de défense : le ministère de la Défense est confronté à des défis pour éliminer les PFAS », gao.gov La demande bénéficie également de la miniaturisation des capteurs, qui permet une décharge autonome en moins de 10 millisecondes, garantissant la conformité aux exigences strictes de fausse alarme de la norme MIL-STD-810H. L'électrification rapide des plateformes de combat, illustrée par les véhicules de combat d'infanterie à propulsion électrique en cours d'évaluation en Europe et en Corée du Sud, redéfinit les spécifications chimiques des agents et stimule l'innovation en matière de gestion thermique prédictive. L'Amérique du Nord ancre les dépenses, mais les dépenses de défense à deux chiffres de l'Asie-Pacifique en font l'opportunité régionale à la croissance la plus rapide pour les fournisseurs capables de proposer des solutions sans PFAS et dotées d'intelligence artificielle. La dynamique concurrentielle est centrée sur le savoir-faire en matière d'intégration plutôt que sur le prix, les principaux fournisseurs couplant la suppression d'incendie à des suites de protection active pour présenter des architectures de survivabilité unifiées.

Points clés du rapport

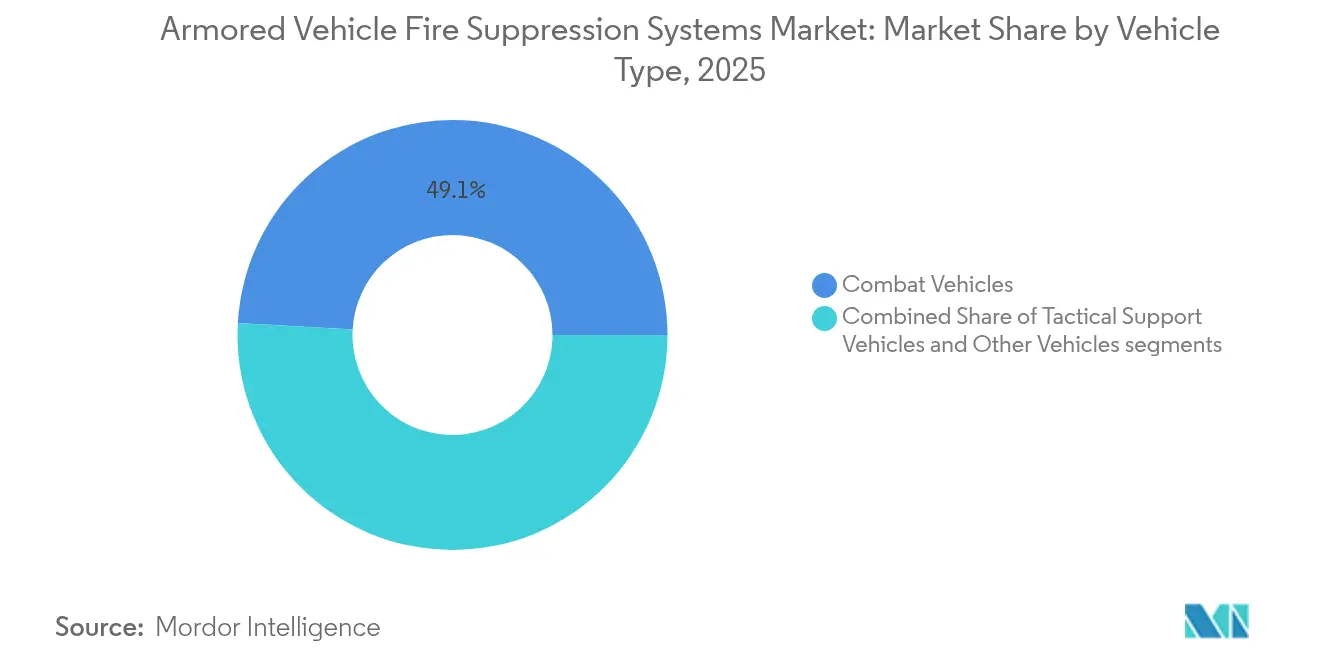

- Par type de véhicule, les véhicules de combat ont dominé avec une part de revenus de 49,12 % en 2025, tandis que les véhicules de soutien tactique devraient afficher un TCAC de 7,34 % jusqu'en 2031.

- Par type de système, les solutions automatiques/autonomes ont représenté 66,55 % des parts du marché des systèmes de suppression d'incendie pour véhicules blindés en 2025 ; les configurations hybrides devraient croître à un TCAC de 9,02 %.

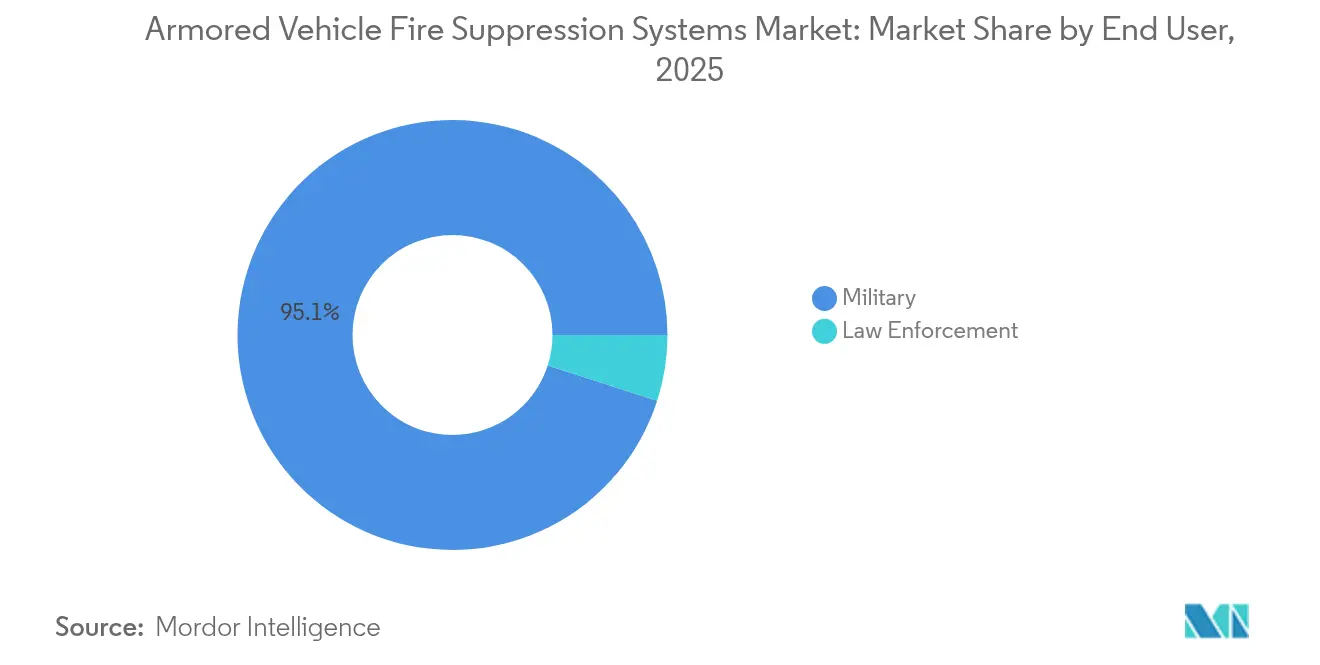

- Par utilisateur final, les programmes militaires ont représenté 95,05 % de la demande en 2025, tandis que les flottes des forces de l'ordre affichent les perspectives de TCAC les plus élevées à 8,14 % jusqu'en 2031.

- Par composant, les cylindres et agents ont représenté 39,22 % de la taille du marché des systèmes de suppression d'incendie pour véhicules blindés en 2025 ; les détecteurs et capteurs progresseront le plus rapidement à un TCAC de 7,51 %.

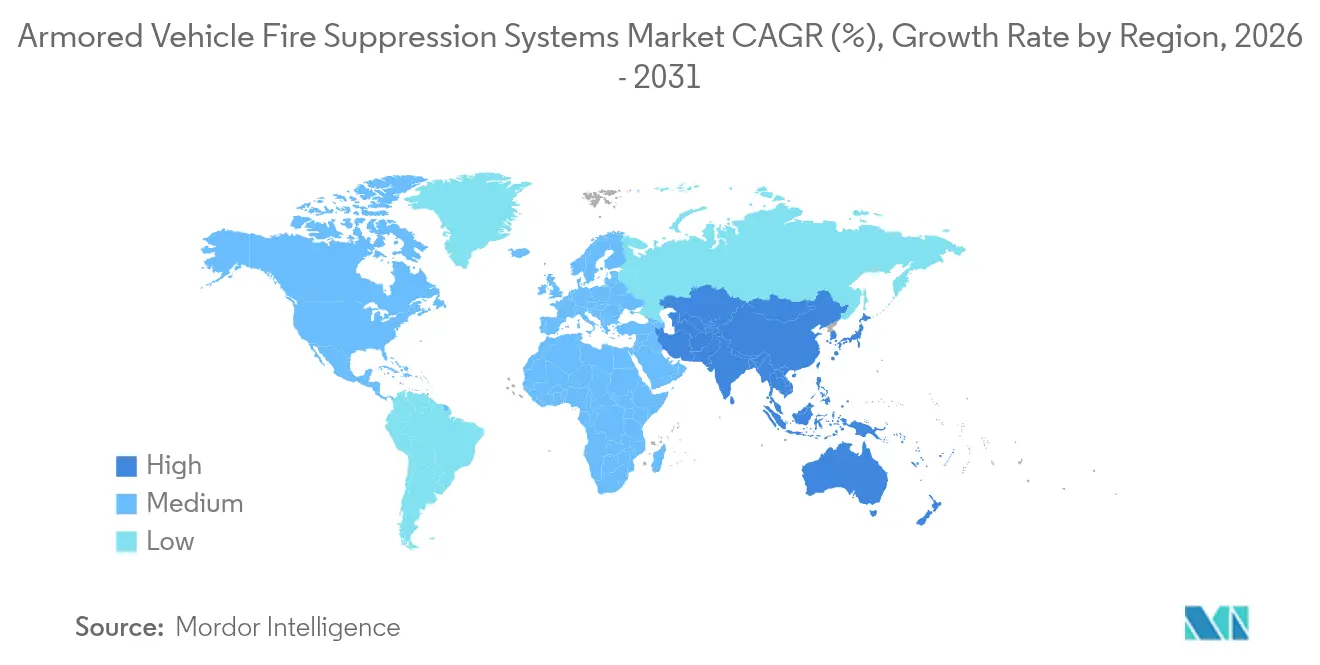

- Par géographie, l'Amérique du Nord a contribué à hauteur de 47,25 % des revenus de 2025, mais l'Asie-Pacifique devrait croître à un TCAC de 8,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de suppression d'incendie pour véhicules blindés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition vers les plateformes de combat électriques | +1.2% | Mondial (adoption précoce en Amérique du Nord et en Union européenne) | Moyen terme (2 à 4 ans) |

| Mandats de sécurité MIL-STD-810H plus stricts | +0.9% | Amérique du Nord et alliés de l'OTAN | Court terme (≤ 2 ans) |

| Agents légers sans Halon | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Fusion de capteurs IA de détection automatique | +1.1% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Intégration du système de protection active (APS) | +0.7% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des dépenses de défense mondiales et des programmes de modernisation | +1.4% | Mondial, avec impact le plus élevé en Europe, en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition vers les plateformes de combat électriques

La propulsion au lithium-ion augmente la densité de charge incendie dans les coques blindées, créant des scénarios d'emballement thermique atteignant 400 °C et mettant en échec les solutions héritées à base de Halon. Les plateformes des programmes KF41 Lynx allemand et Redback-K sud-coréen spécifient des agents suppresseurs restant efficaces à l'intérieur des boîtiers de batteries scellés tout en se coordonnant avec des ensembles de refroidissement de 80 kW dérivés des systèmes thermiques d'avions de chasse de RTX. La norme chinoise GB 38031-2020 impose un délai de propagation de 5 minutes, signalant que les flottes militaires de référence vont s'y conformer. Pour y répondre, les équipementiers superposent une isolation à base de Kapton, des algorithmes prédictifs d'isolation des cellules et des réseaux de buses distribuées qui inondent les compartiments de batteries avant que la défaillance en cascade ne commence.[2]Source : DuPont, « La plus grande menace pour les véhicules électriques et la solution matériaux », dupont.com

Mandats de sécurité MIL-STD-810H plus stricts

Les derniers tests MIL-STD-810H exigent que le matériel de suppression résiste à des déploiements en Arctique à −54 °C, à des chaleurs désertiques de 71 °C et à des chocs de gros calibre, tout en maintenant la compatibilité électromagnétique avec les radios des véhicules. Les contractants répondent avec des capteurs optiques à double spectre combinant les bandes infrarouge à ondes moyennes et ultraviolet, ramenant les fausses activations en dessous de 0,1 % et réduisant la charge de travail de l'équipage. La conformité exige de longs cycles de laboratoire qui prolongent le développement de 120 jours, donnant l'avantage aux entreprises disposant de chambres en interne. Les algorithmes entraînés sur la télémétrie de terrain distinguent désormais le reflet solaire d'une véritable ignition, permettant aux machines de supprimer les incendies même lorsque les blocs de vision sont obscurcis par la poussière ou la fumée.

Agents légers sans Halon (FK-5-1-12)

Le Novec 1230 offre zéro appauvrissement de la couche d'ozone et un potentiel de réchauffement climatique de 0,014, permettant une inondation totale dans les espaces occupés sans sous-produits toxiques. Les études de champ d'écoulement montrent que l'agent se décharge uniformément à travers les collecteurs étroits des compartiments d'équipage, éliminant le risque de ré-inflammation par point froid. Les armées exigent une extinction en moins de 30 secondes à volume minimal, un critère que l'agent satisfait tout en réduisant la masse des bouteilles pour compenser les radars APS supplémentaires. Le coût plus élevé incite les acheteurs à privilégier les contrats pluriannuels qui garantissent des remises tarifaires et assurent la cohérence des lots.

Fusion de capteurs IA de détection automatique

Les réseaux dotés d'intelligence artificielle fusionnent les signatures infrarouge, thermique et acoustique pour signaler une ignition en 10 millisecondes et classer le type d'événement avec une confiance de 99,7 %. Le pod ATHENA de Northrop Grumman, sélectionné pour le kit amélioré de détection des menaces de l'armée américaine, offre une couverture à 360° tout en filtrant le fouillis des balayages radar APS.[3]Source : Joint Forces, « ATHENA sélectionné par l'armée américaine », joint-forces.com Les modèles d'apprentissage automatique se réentraînent à bord, réduisant les fausses alertes sur la durée de vie en service et permettant aux équipages de se concentrer sur la manœuvre plutôt que sur les exercices manuels de lutte contre l'incendie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Goulots d'étranglement de la chaîne d'approvisionnement pour les agents sans PFAS | -0.6% | Mondial (Amérique du Nord et Union européenne en situation critique) | Court terme (≤ 2 ans) |

| Coût élevé de la modernisation des flottes héritées | -0.4% | Mondial | Moyen terme (2 à 4 ans) |

| Compromis pénalité de poids vs blindage actif | -0.3% | Europe et Asie-Pacifique | Long terme (≥ 4 ans) |

| Concentration de la propriété intellectuelle | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement de la chaîne d'approvisionnement pour les agents sans PFAS

Seules trois mousses sans fluor répondent aux normes du ministère américain de la Défense, mais 2 millions de gallons doivent être déployés avant octobre 2025, obligeant le Pentagone à demander une prolongation d'un an. La validation de chaque nouveau lot s'étend sur 120 jours, laissant les déploiements de véhicules tactiques en attente des files d'attente de laboratoire. Les forces européennes font face aux mêmes obstacles, risquant une utilisation divergente des agents qui compromet la communauté logistique de l'OTAN.

Coût élevé de la modernisation des flottes héritées

Le passage du Halon au FK-5-1-12 peut dépasser 20 % du coût d'acquisition initial d'un véhicule, car les diamètres de tuyauterie, les pressions de stockage et le câblage de détection changent tous. Les essais du DEVCOM américain sur des alternatives au bicarbonate de potassium illustrent la complexité de la validation de nouvelles dynamiques d'écoulement à l'intérieur de coques en acier initialement optimisées pour le Halon gazeux. Les nations aux budgets contraints retardent souvent les mises à niveau, creusant l'écart de survivabilité entre les plateformes modernisées et celles héritées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les plateformes de combat dominent le marché

La taille du marché des systèmes de suppression d'incendie pour véhicules blindés pour les véhicules de combat représentait près de la moitié des revenus mondiaux à 49,12 % en 2025. Des programmes à grande échelle tels que le Système de combat blindé italien de 16 milliards EUR (18,87 milliards USD) et l'acquisition allemande du Leopard 2A8 intègrent des extincteurs entièrement automatiques à double zone protégeant simultanément les compartiments d'équipage et de moteur. L'Espagne, la Roumanie et la Lettonie ont suivi avec des achats de véhicules de combat d'infanterie à chenilles spécifiant des agents d'inondation à base de Novec compatibles avec les normes de l'OTAN.

Les véhicules de soutien tactique affichent le TCAC le plus rapide à 7,34 %, reflétant les changements doctrinaux en Ukraine qui exposent les convois logistiques aux tirs directs. Le programme M1E3 Abrams de l'armée américaine met l'accent sur des kits de survivabilité communs pour les variantes de récupération de chars et de ravitaillement en munitions, garantissant l'interchangeabilité des pièces et facilitant les exigences de formation. Les engins de récupération spécialisés et les poseurs de ponts maintiennent également la demande, certes à des volumes modestes, car leurs équipements hydrauliques créent des sources d'ignition distinctes nécessitant un positionnement de buses sur mesure.

Par type de système : dominance de l'automatisation avec croissance des configurations hybrides

Les installations automatiques et autonomes ont représenté 66,55 % des revenus de 2025, reflétant la dépendance doctrinale à une décharge en moins de 150 millisecondes qui protège les équipages lorsqu'une action manuelle immédiate est impossible. Ces systèmes combinent des optiques à double spectre avec des capteurs de montée en pression pour valider les événements de manière croisée avant de libérer l'agent, réduisant les décharges involontaires coûteuses.

Les conceptions manuelles persistent dans les rôles de faible intensité ou dans les nations qui privilégient le prix d'acquisition initial au risque sur le cycle de vie. Pourtant, les configurations hybrides, mêlant automatisme par défaut avec dérogation de l'équipage, affichent le TCAC le plus élevé à 9,02 %. Les opérateurs apprécient la possibilité d'interrompre la suppression dans les scénarios de vapeurs de carburant où la ventilation remédie au danger, évitant le gaspillage d'agent et les temps d'arrêt.

Par utilisateur final : dominance militaire avec croissance des forces de l'ordre

Les programmes militaires ont généré 95,05 % de la demande de 2025, les dépenses mondiales de défense ayant atteint 2,48 billions USD. Le durcissement NBC, le blindage électromagnétique et l'intégration aux réseaux de gestion des batailles placent les spécifications militaires hors de portée des civils ordinaires, verrouillant la spécialisation des fournisseurs.

Les agences des forces de l'ordre enregistrent un TCAC de 8,14 %, portées par les véhicules anti-émeute urbains et les armements de patrouille frontalière. L'acquisition par le Brésil de camions Roshel Senator équipés de systèmes de suppression aux normes OTAN illustre l'adoption civile des technologies du champ de bataille et souligne la capacité du fabricant à adapter les conceptions aux cadres juridiques non militaires.

Par composant : les systèmes d'agents dominent avec l'innovation en matière de capteurs

Les cylindres et agents représentaient 39,22 % des revenus des composants, les consommables nécessitant un réapprovisionnement périodique, générant des ventes de type rente. Le marché des systèmes de suppression d'incendie pour véhicules blindés voit le FK-5-1-12 dominer les inventaires occidentaux tandis que les mousses à base de soja gagnent une adoption pilote à mesure que les prix baissent et que la capacité augmente.

Les détecteurs et capteurs affichent le TCAC le plus élevé à 7,51 %. Le passage à la fusion de capteurs triple le contenu en semi-conducteurs par véhicule et élève les exigences en matière de cybersécurité, générant des contrats qui associent le support logiciel à la fourniture de matériel. Les buses, vannes et tuyauteries bénéficient également de nouveaux alliages résistants à la corrosion adaptés aux variantes navales exposées aux embruns salins, mais la croissance reste liée aux taux globaux de construction de véhicules.

Analyse géographique

L'Amérique du Nord a conservé une part de 47,25 % en 2025, ancrée par l'initiative de remplacement des PFAS du ministère américain de la Défense d'un montant de 2,1 milliards USD qui finance directement la production d'agents et les kits de modernisation. Le budget de défense de l'exercice 2025 de 920 milliards USD maintient les dépenses stables, permettant aux grandes entreprises de planifier des lots de production sur cinq ans. Le programme canadien d'amélioration de la mobilité arctique ajoute une demande de niche pour des formulations basse température capables de s'écouler à −40 °C dans des coques amphibies. L'alignement d'interopérabilité du Mexique avec les normes américaines élargit encore la base installée continentale.

L'Europe accélère ses achats dans le cadre des objectifs de préparation de l'OTAN, avec 22 États membres ayant augmenté leurs budgets de défense d'au moins 10 % en termes réels pour 2025. Les importantes commandes italiennes de Lynx et Panther, l'achat allemand du Leopard 2A8 et la rénovation espagnole du Leopard 2E spécifient tous des réseaux de suppression liés à l'APS, établissant des chaînes d'approvisionnement partagées et des lignes de base strictes de durcissement cybernétique. Le consortium FMBTech de Thales, composé de 26 entreprises, utilise le financement de l'Union européenne pour coordonner la géométrie des vannes, le micrologiciel des capteurs et la logistique des agents au-delà des frontières, facilitant les licences d'exportation.

L'Asie-Pacifique affiche le TCAC le plus élevé à 8,07 %. Le budget de défense record du Japon de 59 milliards USD pour 2025 finance la production locale du Patria AMV XP avec une suppression modulaire s'intégrant dans les coques du canon automoteur Type 16 et du véhicule blindé de transport de troupes Type 96. L'objectif de préparation 2027 de la Chine pousse la recherche et développement d'agents indigènes pour contourner les embargos occidentaux, tandis que le Redback-K de la Corée du Sud intègre une télémétrie de bouteilles intelligentes qui alerte les équipages en temps réel en cas de perte de pression. La modernisation en Asie du Sud-Est — du plan de 35 milliards USD des Philippines à l'acquisition de chars moyens par l'Indonésie — étend la demande aux climats tropicaux où l'humidité élevée influence la longévité des agents.

Paysage concurrentiel

Les fournisseurs opèrent dans un secteur modérément fragmenté où des acteurs comme KIDDE-DEUGRA exploitent la thermodynamique aérospatiale de RTX pour offrir des solutions multi-domaines, associant des cœurs de détection communs aux flottes terrestres, aériennes et navales. Explospot Systems cible les risques de déflagration des munitions avec une poudre composée brevetée qui supprime la surpression d'explosion en plus des flammes, traitant les scénarios de pénétrateurs cinétiques.

La différenciation technologique l'emporte sur la concurrence par les prix. Les fournisseurs remportant de grands appels d'offres de l'OTAN ou indo-pacifiques prouvent généralement une intégration transparente des bus de données avec les radars APS et les logiciels de gestion de la santé des véhicules, réduisant ainsi le poids des câbles et les heures d'installation. La compétence en fabrication sans PFAS est devenue un facteur de différenciation une fois que les agences occidentales ont imposé des agents sans fluor, provoquant des retards pour les entreprises qui avaient encore besoin de formulations fluorées.

Les dépôts de brevets se concentrent sur la suppression prédictive, comme les conducteurs thermosensibles intégrés dans les ensembles de batteries qui déclenchent l'isolation dès que les variations de résistance dépassent des seuils prédéfinis. Un espace blanc existe dans les analyses connectées au cloud qui corrèlent la télémétrie des véhicules avec la météo ambiante, permettant aux gestionnaires de flotte de planifier la maintenance préventive lorsque la dérive des capteurs indique un blocage de buse ou une perte de pression de bouteille.

Leaders du secteur des systèmes de suppression d'incendie pour véhicules blindés

KIDDE-DEUGRA Brandschutzsysteme GmbH (RTX Corporation)

Firetrace International

Nero Industries Co.

Emerson Electric Co.

Marotta Controls, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Le Groupe international blindé a ouvert une usine bulgare de 20 millions BGN (12,07 millions USD) produisant des MRAP Guardian Xtreme avec des suites de suppression aux normes OTAN.

- Mai 2024 : Lors de l'exposition DSA 2024 en Malaisie, FNSS a présenté sa dernière innovation, le véhicule PARS III 6x6. Ce véhicule met en avant la tourelle téléopérée TEBER-II 30/40 (RCT) et la tourelle téléopérée SANCAK 30 mm. Notamment, le PARS III 6x6 est livré avec des systèmes automatiques de suppression d'incendie standard.

Portée du rapport mondial sur le marché des systèmes de suppression d'incendie pour véhicules blindés

Les systèmes de suppression d'incendie pour véhicules blindés sont installés à bord de véhicules militaires pour contrôler l'éclosion et la propagation des incendies causés par divers facteurs, notamment les tirs d'armes hostiles, les dysfonctionnements du moteur, etc. Ces systèmes sont conçus pour supprimer la propagation du feu avant qu'il ne puisse endommager les systèmes critiques, tout en protégeant également la cabine des passagers contre les incendies extérieurs.

Le marché des systèmes de suppression d'incendie pour véhicules blindés est segmenté par type de véhicule et géographie. Par type de véhicule, le marché est segmenté en véhicules de combat, véhicules de transport de troupes et autres types de véhicules. Les autres véhicules comprennent les voitures et camions blindés. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de suppression d'incendie pour véhicules blindés dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Véhicules de combat | Chars de bataille principaux (MBT) |

| Véhicules de combat d'infanterie (VCI) | |

| Véhicules blindés de transport de troupes (VBTT) | |

| Véhicules de soutien tactique | |

| Autres véhicules |

| Automatique/Autonome |

| Manuel |

| Hybride |

| Militaire |

| Forces de l'ordre |

| Détecteurs et capteurs |

| Unités de contrôle et panneaux |

| Cylindres et agents |

| Buses, vannes et tuyauteries |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de véhicule | Véhicules de combat | Chars de bataille principaux (MBT) | |

| Véhicules de combat d'infanterie (VCI) | |||

| Véhicules blindés de transport de troupes (VBTT) | |||

| Véhicules de soutien tactique | |||

| Autres véhicules | |||

| Par type de système | Automatique/Autonome | ||

| Manuel | |||

| Hybride | |||

| Par utilisateur final | Militaire | ||

| Forces de l'ordre | |||

| Par composant | Détecteurs et capteurs | ||

| Unités de contrôle et panneaux | |||

| Cylindres et agents | |||

| Buses, vannes et tuyauteries | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des systèmes de suppression d'incendie pour véhicules blindés ?

Le marché est évalué à 1,78 milliard USD en 2026 et devrait croître pour atteindre 2,47 milliards USD d'ici 2031, progressant à un TCAC de 6,73 %.

Quel segment détient la plus grande part du marché des systèmes de suppression d'incendie pour véhicules blindés ?

Les véhicules de combat représentent 49,12 % des revenus, ce qui en fait le segment de véhicules dominant.

Pourquoi les agents sans PFAS sont-ils importants pour les futurs approvisionnements ?

Les armées occidentales doivent éliminer les mousses PFAS d'ici octobre 2026, de sorte que les agents conformes débloquent de nouveaux contrats et évitent les responsabilités environnementales.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC de 8,07 %, portée par les budgets de modernisation du Japon et de la Chine.

À quelle vitesse les systèmes automatiques modernes doivent-ils réagir à un incendie ?

Les unités autonomes de pointe détectent et déchargent en 120 à 150 millisecondes, répondant aux critères de survivabilité de l'OTAN.

Quelle tendance technologique pourrait redéfinir le marché à long terme ?

L'intégration de la suppression prédictive basée sur l'intelligence artificielle avec les systèmes de protection active promet de prévenir l'ignition avant que les flammes n'apparaissent, créant une couche de survivabilité proactive.

Dernière mise à jour de la page le: