Taille et part du marché des tours de télécommunications en Colombie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

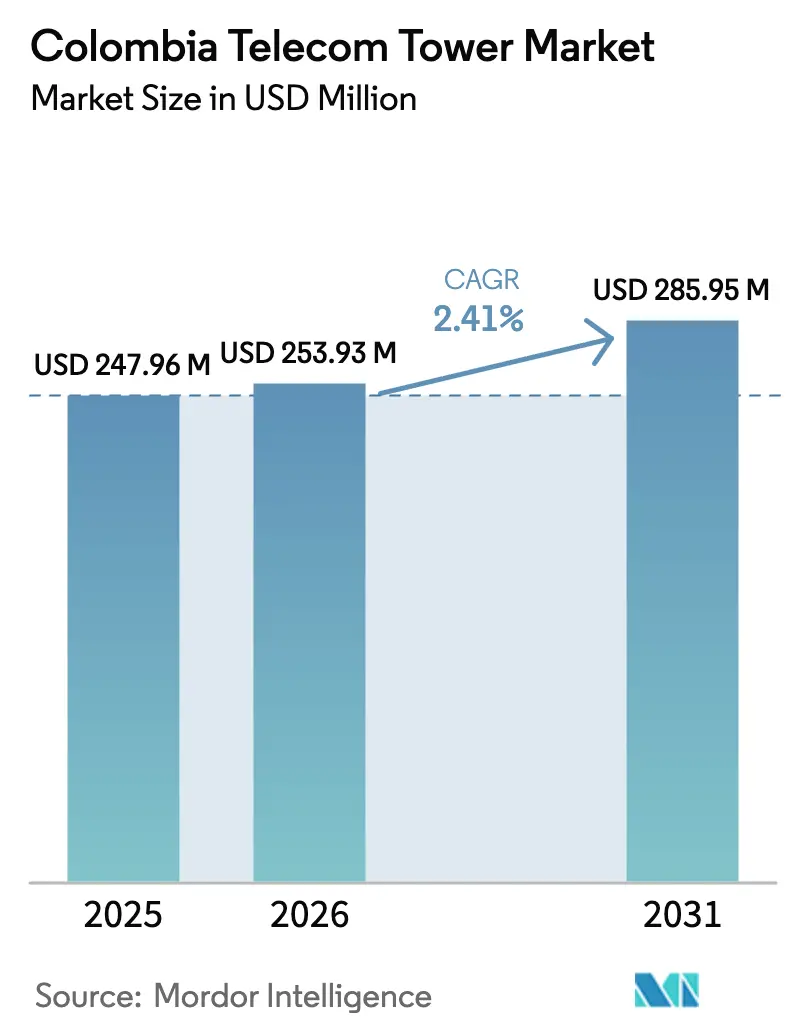

| Taille du marché de l'année de base (2025) | 247.96 Millions de dollars américains |

| Taille du Marché (2026) | 253.93 Millions de dollars américains |

| Taille du Marché (2031) | 285.95 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.41% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications en Colombie par Mordor Intelligence

La taille du marché des tours de télécommunications en Colombie en 2026 est estimée à 253,93 millions USD, en hausse par rapport à la valeur de 2025 de 247,96 millions USD, avec des projections pour 2031 indiquant 285,95 millions USD, croissant à un TCAC de 2,41 % sur la période 2026-2031.

Cette trajectoire reflète la monétisation progressive mais régulière des infrastructures passives, alors que les opérateurs se tournent vers les obligations de spectre 5G, les objectifs de couverture rurale et les objectifs de réduction des émissions de carbone. Les TowerCos indépendants gèrent déjà près des deux tiers des sites actifs, tandis que les systèmes alimentés par énergie renouvelable affichent une croissance à deux chiffres qui contraste fortement avec le statu quo réseau-diesel. L'augmentation du trafic de données mobiles, les enchères de spectre nécessitant des déploiements d'antennes denses et les accords de partage de réseau entre opérateurs soutiendront des ajouts réguliers de locataires. Dans le même temps, les pressions liées à la dépréciation du peso et les procédures complexes d'autorisation municipale constituent des vents contraires à court terme, incitant les sociétés de tours à affiner leurs stratégies de couverture et à accélérer les déploiements de petites cellules en toiture qui raccourcissent les délais de mise en service. Dans l'ensemble, le marché des tours de télécommunications en Colombie continue de passer d'un parc détenu par les opérateurs vers un modèle d'hôte neutre qui libère des liquidités au bilan pour les investissements radio 5G.

Principaux enseignements du rapport

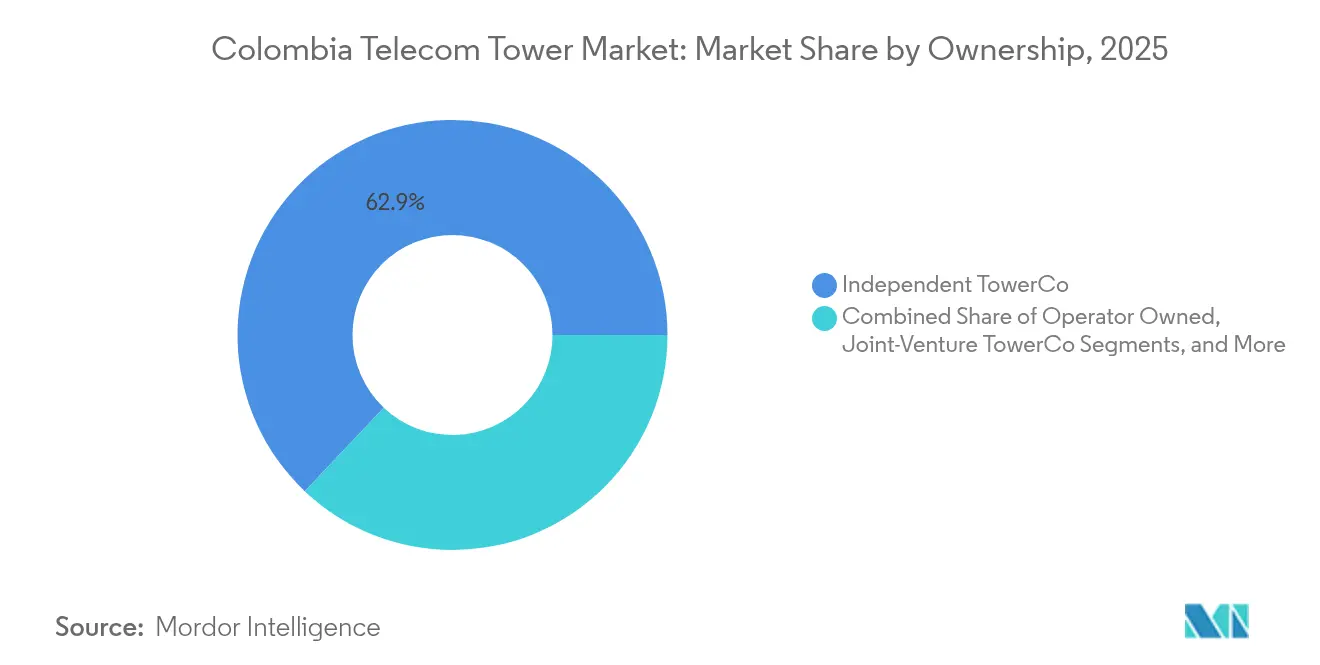

- Par propriété, les TowerCos indépendants ont dominé avec 62,94 % de part de marché des tours de télécommunications en Colombie en 2025.

- Par type de carburant, les sites alimentés par énergie renouvelable progressent à un TCAC de 17,60 % jusqu'en 2031 et représentent le segment à la croissance la plus rapide de la taille du marché des tours de télécommunications en Colombie.

- Par installation, les structures au sol ont conservé 54,86 % de part de revenus en 2025, tandis que les sites en toiture devraient se développer à un TCAC de 4,33 % jusqu'en 2031.

- Par type de tour, les solutions furtives et dissimulées progressent à un TCAC de 5,36 % à mesure que les normes esthétiques urbaines se renforcent.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications en Colombie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Enchère de spectre 5G accélérant la densification des tours | +0.6% | Principaux corridors urbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Augmentation de la consommation de données mobiles et croissance des abonnés | +0.8% | À l'échelle nationale, concentration urbaine | Long terme (≥ 4 ans) |

| Partage de réseau et externalisation vers les TowerCos par les opérateurs | +0.4% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Mandats gouvernementaux de connectivité rurale stimulant les déploiements de stations de base (BTS) | +0.3% | Zones rurales PDET | Long terme (≥ 4 ans) |

| Demande d'accès sans fil fixe dans les municipalités mal desservies | +0.2% | Rural et périurbain | Moyen terme (2 à 4 ans) |

| Co-localisation de calcul en périphérie pour l'IoT agricole dans la ceinture caféière | +0.1% | Andes centrales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Enchère de spectre 5G accélérant la densification des tours

L'enchère 5G de décembre 2023 a rapporté 1,37 milliard USD et a attribué des blocs de 80 MHz dans la bande 3,5 GHz à quatre titulaires de licences qui doivent respecter des obligations de couverture progressives. [1]Europa Press Newswire, "La Colombie lève 1,37 milliard USD lors de l'enchère 5G," europapress.esClaro seul avait activé 1 200 de ses 1 400 antennes 5G prévues d'ici octobre 2024 dans 14 villes, réduisant l'espacement entre cellules à des intervalles inférieurs au kilomètre qui favorisent les déploiements en toiture et en petites cellules. [2]BNamericas Staff, "Claro atteint 1 200 antennes 5G," bnamericas.comÉtant donné que les signaux en ondes millimétriques s'atténuent rapidement, les exigences de densification multiplient le nombre de sites par rapport aux réseaux 4G existants, poussant les hôtes neutres à négocier des autorisations municipales rapides et à exploiter l'immobilier vertical existant. Nokia fournit les équipements de réseau cœur, et le gouvernement estime l'investissement total dans les infrastructures 5G à 25 000 milliards COP au cours de la prochaine décennie. Ces forces positionnent le marché des tours de télécommunications en Colombie comme bénéficiaire direct des déploiements obligatoires qui garantissent des locations à long terme et des mises à niveau progressives de conversion d'énergie.

Augmentation de la consommation de données mobiles et croissance des abonnés

Les lignes internet mobile ont atteint 44,9 millions en 2023, soit 12,07 % de plus qu'en 2022, tandis que le trafic de données a atteint 4,15 millions de To, en hausse de 37,6 %. [3]Comisión de Regulación de Comunicaciones, "Rapport statistique sur l'internet mobile 2023," crc.gov.co Malgré une utilisation urbaine intensive, près de 80 % des habitants ruraux n'ont toujours pas accès au haut débit, de sorte que les opérateurs étendent leur empreinte pour satisfaire les quotas de service universel. WOM dessert 6,4 millions d'utilisateurs sur 5 100 antennes dans 725 municipalités, soulignant l'ampleur de la couverture nécessaire pour atteindre la parité nationale. Les vitesses de téléchargement moyennes restent parmi les plus lentes d'Amérique latine, ce qui met les réseaux sous pression et appelle des nœuds de transport et de périphérie supplémentaires. Avec plus de 29 000 sites mobiles en place, la transition vers la 5G et l'accès sans fil fixe continue de stimuler la demande de location sur le marché des tours de télécommunications en Colombie.

Partage de réseau et externalisation vers les TowerCos par les opérateurs

MinTIC a approuvé le réseau d'accès radio unifié Movistar-Tigo en janvier 2025, mettant en lumière les modèles de co-construction qui réduisent l'intensité capitalistique et accélèrent la couverture. Millicom a cédé 1 100 tours à des entités KKR début 2024, et SBA Communications a vendu des portefeuilles de 206 sites, illustrant la pression de monétisation sur les opérateurs. Les TowerCos indépendants contrôlent déjà 63,51 % des sites actifs et se développent à un TCAC de 5,09 % jusqu'en 2030, car les économies multi-locataires libèrent des marges d'EBITDA stables. Les infrastructures partagées réduisent les doublons dans les zones rurales et aident les opérateurs à réorienter leurs capitaux vers les paiements de spectre, alimentant directement les ratios de location et stimulant le marché des tours de télécommunications en Colombie.

Mandats gouvernementaux de connectivité rurale stimulant les déploiements de stations de base (BTS)

La feuille de route « Conecta TIC 360 » vise 85 % de couverture internet nationale d'ici 2026 et est soutenue par près de 20 milliards USD de financement public mixte. Des initiatives complémentaires — Fibre optique nationale, Zonas Comunitarias para la Paz et Centros Digitales — déploient des points Wi-Fi, des tronçons de fibre et des comités communautaires dans les municipalités PDET. Ces subventions réduisent le risque des projets de construction sur mesure pour les sociétés de tours qui, autrement, font face à des économies fragiles dans les zones peu peuplées. En conséquence, les treillis et monopôles ruraux adoptent de plus en plus des centrales d'énergie renouvelable qui atténuent la logistique diesel. Les jalons obligatoires de niveau de service continuent d'injecter une croissance structurelle dans le marché des tours de télécommunications en Colombie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Procédures complexes d'autorisation municipale et retards d'acquisition foncière | -0.4% | Bogotá et principales métropoles | Court terme (≤ 2 ans) |

| Dépréciation du peso affectant les taux de location indexés en USD | -0.3% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Risque d'insolvabilité des locataires lié aux opérateurs en difficulté financière | -0.2% | À l'échelle nationale, plus élevé dans les corridors ruraux | Moyen terme (2 à 4 ans) |

| Application réglementaire des défauts de paiement de spectre | -0.1% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Procédures complexes d'autorisation municipale et retards d'acquisition foncière

Le Decreto 083-2023 de Bogotá exige des études d'ingénierie, la conformité aux champs électromagnétiques, des tests de sol et des examens du patrimoine dans un délai nominal de 15 jours, mais les flux de travail multi-agences prolongent souvent les approbations. L'harmonisation nationale via le Decreto 1031 est prévue pour 2026, mais les hausses intermédiaires de droits de timbre augmentent les coûts de transaction et affectent l'économie des sites. Les autorisations de l'ANLA ajoutent des couches pour les projets situés près d'habitats protégés, et les rayons minimaux de 25 m entre les structures restreignent les parcelles viables. Combinés, ces obstacles retardent les délais de lancement et plafonnent temporairement les nouvelles sources de revenus, tempérant les perspectives à court terme du marché des tours de télécommunications en Colombie.

Dépréciation du peso affectant les taux de location indexés en USD

American Tower modélise des taux de 4 300 à 4 410 COP/USD pour 2025 et signale un impact négatif sur les revenus supérieur à 6 % dû aux effets de conversion. Étant donné que la plupart des contrats de location sont indexés en dollars, les loyers en monnaie locale se compriment lorsque le peso se déprécie, réduisant les marges brutes des TowerCos et diminuant le flux de trésorerie disponible pour l'expansion. Les opérateurs dont les charges sont libellées en pesos en bénéficient de manière asymétrique, ce qui complique les négociations. La volatilité réduit également les valorisations d'actifs, augmentant les seuils de rendement pour les investisseurs étrangers qui explorent le marché des tours de télécommunications en Colombie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : les TowerCos indépendants stimulent la consolidation du marché

Les TowerCos indépendants détiennent 62,94 % de la part de marché des tours de télécommunications en Colombie en 2025, et le segment se développe à un TCAC de 4,92 % jusqu'en 2031. American Tower exploite 4 951 sites, Phoenix Tower International en supervise 2 500 et Andean Telecom Partners en contrôle 1 600, chacun s'appuyant sur des contrats nationaux de construction sur mesure qui améliorent les ratios de co-localisation. Des cessions-bails telles que la cession de 1 100 tours de Millicom à KKR illustrent le passage des opérateurs vers des modèles allégés en actifs, tandis que Movistar et Tigo s'appuient sur des cadres de réseau d'accès radio commun pour respecter les délais 5G sans dupliquer les dépenses d'investissement passives.

La croissance dans ce segment du marché des tours de télécommunications en Colombie provient des économies d'échelle dans les autorisations et les achats d'énergie qui améliorent les marges d'EBITDA. Les TowerCos regroupent le transport par fibre et les modules de centres de données en périphérie, créant des offres intégrées que les opérateurs peinent à reproduire en interne. Les appels d'offres compétitifs pour les nouveaux sites PDET comportent désormais des stipulations d'hôte neutre, et les marchés de capitaux récompensent leurs flux de trésorerie prévisibles par des coûts de financement plus faibles, renforçant un cercle vertueux qui consolide encore davantage la propriété.

Par installation : la domination au sol fait face à la pression des toitures urbaines

Les treillis et monopôles au sol ont représenté 54,86 % des revenus en 2025, ancrant la taille du marché des tours de télécommunications en Colombie. Les structures en toiture, cependant, devraient progresser de 4,33 % par an à mesure que les conseils municipaux limitent les permis au sol et que la 5G en ondes millimétriques impose des réseaux plus denses. Les 1 200 premières antennes 5G de Claro s'appuyaient fortement sur les toits commerciaux de Bogotá et Medellín pour contourner les règles de séparation de 50 m sur les terrains privés.

Les rendements de location restent plus élevés sur les tours au sol en raison de seuils de charge plus importants, mais les toitures accélèrent le délai de mise en service et réduisent les dépenses d'acquisition de sites. Les propriétaires exigent souvent des loyers indexés sur l'inflation, de sorte que les TowerCos mettent en œuvre des modèles standardisés et investissent dans le renforcement structurel pour accueillir plusieurs locataires. Ensemble, ces facteurs réalloueront progressivement les dépenses supplémentaires vers les toitures sans compromettre matériellement la part des structures au sol d'ici le milieu de la décennie.

Par type de carburant : la transition vers les énergies renouvelables s'accélère malgré la domination du réseau

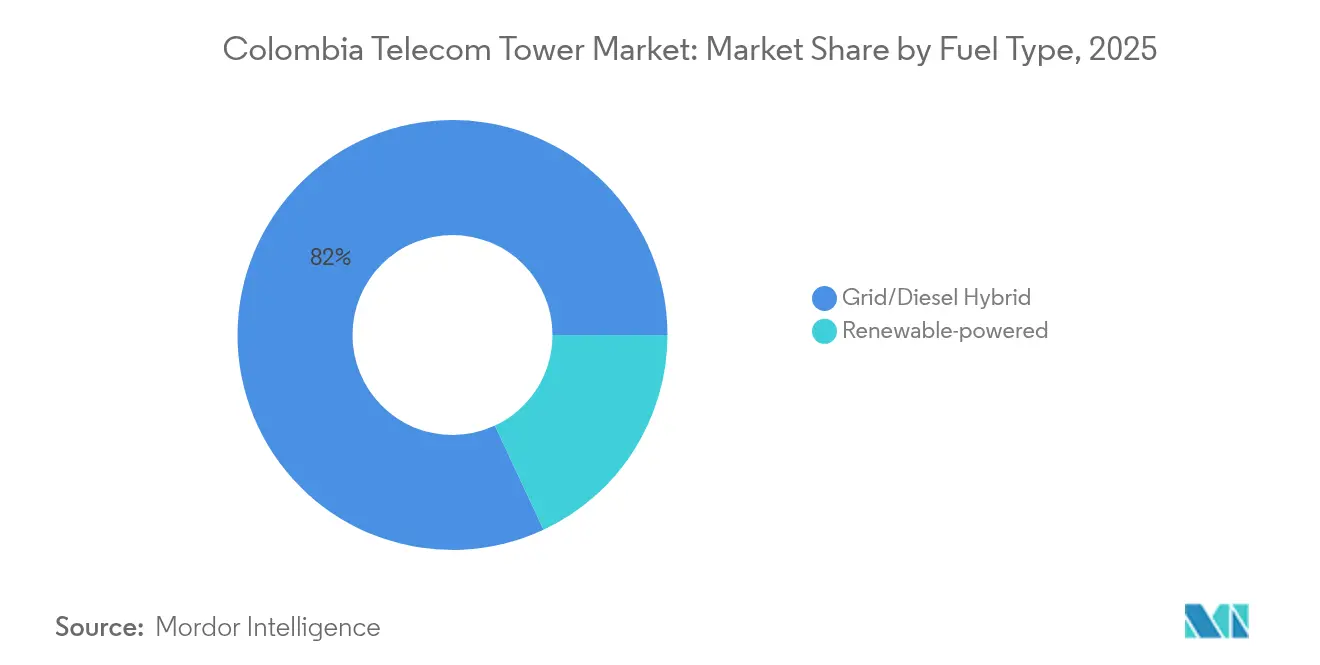

Les hybrides réseau-diesel alimentent encore 81,96 % des sites opérationnels, reflétant la matrice de production à dominante hydroélectrique de la Colombie et les normes héritées de secours diesel. Les alternatives renouvelables — principalement les systèmes solaires à batteries — progressent à un TCAC de 17,60 %, le plus rapide de tous les segments du marché des tours de télécommunications en Colombie. Les contrats d'énergie en tant que service permettent aux TowerCos d'amortir les installations solaires en quatre ans, aidés par des exonérations fiscales sur les modules photovoltaïques importés.

Les projets ruraux hors réseau dans le cadre de Conecta TIC 360 favorisent les énergies renouvelables car le transport de diesel ajoute des coûts et des pénalités carbone. Les TowerCos verrouillent également des charges d'exploitation prévisibles, protégeant le taux de rendement interne contre la volatilité des carburants. Malgré des dépenses d'investissement initiales plus élevées, la baisse des prix des batteries et l'amélioration de l'efficacité des panneaux porteront la part des énergies renouvelables bien au-delà de 20 % de la taille du marché des tours de télécommunications en Colombie avant 2031.

Par type de tour : les solutions furtives gagnent en acceptation urbaine

Les conceptions en treillis détiennent 21,12 % du marché en 2025, appréciées pour leur capacité multi-locataires et leur faible coût par charge. Les poteaux furtifs et dissimulés, cependant, affichent un TCAC de 5,36 % à mesure que les urbanistes privilégient l'esthétique des lignes d'horizon. Les mâts de drapeaux, les supports d'éclairage et les pins artificiels camouflent les petites cellules 5G dans les quartiers historiques, débloquant des permis autrement retardés par l'opposition des riverains.

Les primes de conception s'élèvent à 15-25 % au-dessus des monopôles standard, mais les opérateurs absorbent la majoration pour respecter les engagements de calendrier et préserver la bonne volonté des communautés. Dans les centres denses, les sites furtifs exploitent également le transport par fibre pour le calcul en périphérie, les rendant stratégiques dans l'évolution du marché des tours de télécommunications en Colombie vers des applications sensibles à la latence.

Analyse géographique

Les concentrations de sites se regroupent dans six métropoles — Bogotá, Medellín, Cali, Barranquilla, Cartagena et Bucaramanga — où la densité d'abonnés et l'ARPU soutiennent les économies multi-locataires. Les 1 200 antennes 5G actives de Claro fin 2024 sont concentrées dans ces pôles, accélérant la différenciation des services et ancrant de nouveaux revenus locatifs pour les propriétaires de toitures. L'empreinte de 4 951 sites d'American Tower s'aligne également sur les autoroutes reliant ces villes, optimisant la disponibilité et le soutien logistique.

Les fractures rurales restent marquées : 79,8 % des habitants des campagnes n'ont pas accès au haut débit mobile contre 9,3 % dans les zones urbaines. Les programmes de subventions gouvernementaux, notamment dans les municipalités PDET d'Amazonie et des Andes, stimulent les contrats de construction sur mesure qui poussent le marché des tours de télécommunications en Colombie plus profondément dans les zones à faible densité. Les restrictions environnementales dans les écosystèmes de páramo exigent des camouflages créatifs et des centrales d'énergie renouvelable, mais les enveloppes de financement UE-CAF atténuent les risques et garantissent des périodes de revenus minimaux.

La ceinture caféière dans les Andes centrales émerge comme un second pôle d'activité. Les pilotes d'agriculture de précision s'appuient sur des nœuds en périphérie montés sur des micro-treillis pour relayer les données de capteurs et automatiser l'irrigation. AgrodatAi vise à connecter 250 000 producteurs, illustrant une demande latente qui monétise le trafic IoT agricole. Les ports de la côte Pacifique comme Buenaventura exploitent la fibre CODISERT pour les hubs Wi-Fi de dernier kilomètre, mais les empreintes de tours continuent de s'étendre pour assurer le transport des liaisons satellitaires et micro-ondes, élargissant progressivement le marché des tours de télécommunications en Colombie.

Paysage concurrentiel

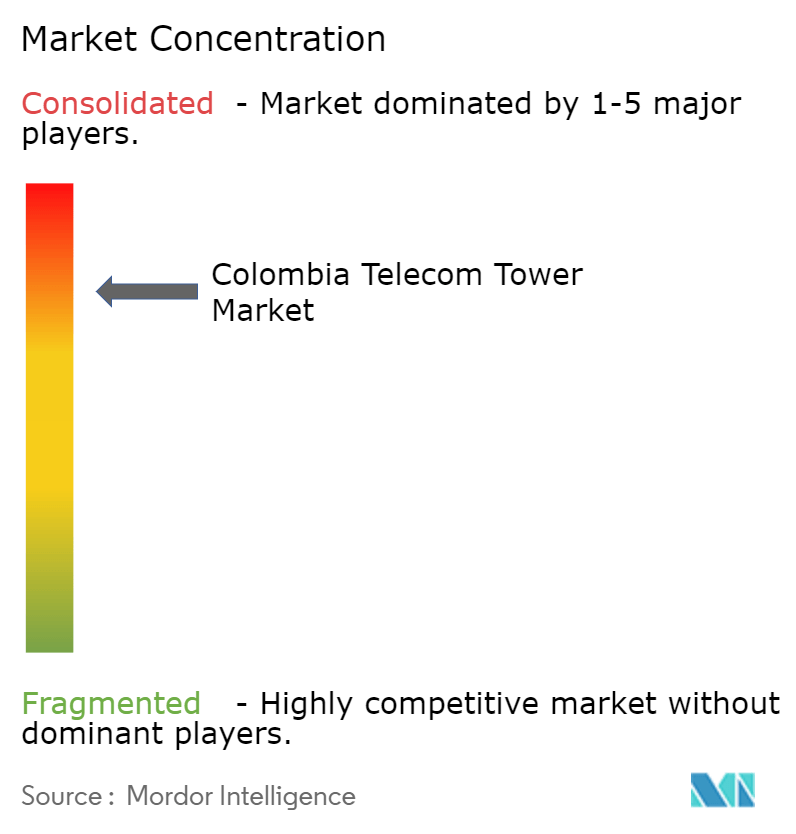

Le marché des tours de télécommunications en Colombie affiche une concentration modérée. American Tower est en tête avec 4 951 sites, Phoenix Tower International se classe deuxième avec 2 500, et Andean Telecom Partners suit avec 1 600. Ensemble, les trois premiers acteurs contrôlent un peu plus de 60 % des treillis et toitures actifs, laissant le reste à des spécialistes de taille intermédiaire tels que Towernex, Continental Towers et Tower One Wireless.

Les mouvements stratégiques se concentrent sur les échanges de portefeuilles et les rénovations vers les énergies renouvelables. SBA Communications a acquis 7 000 sites régionaux auprès de Millicom en octobre 2024 pour 975 millions USD, améliorant le regroupement dans les corridors à fort trafic. Pendant ce temps, American Tower vise 1 950 à 2 550 ajouts de sites mondiaux en 2025, dont beaucoup prévus pour la Colombie, mais signale un impact de change de 6 % qui tempère les prévisions. Les intégrateurs de fibre en hôte neutre entrent également sur le marché, associant des dérivations de fibre noire du réseau de 35 000 km d'ISA à des constructions de monopôles permettant la co-localisation en périphérie.

Le risque locataire reste sous surveillance. Le sauvetage de WOM Colombia par SUR Holdings en janvier 2025 accorde un délai de grâce de trois ans sur les obligations de spectre, mais oblige les TowerCos à réévaluer leurs créances. Le défaut de 41 milliards COP de Telecall souligne l'exposition aux petits opérateurs. Pour se diversifier, les propriétaires de tours négocient des contrats d'achat d'énergie à long terme et proposent des options d'énergie en tant que service qui augmentent les coûts de changement, cimentant leur rôle dans le marché des tours de télécommunications en Colombie.

Leaders du secteur des tours de télécommunications en Colombie

American Tower Corporation

Phoenix Tower International

Andean Telecom Partners

QMC Telecom International

IHS Towers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Millicom a finalisé l'acquisition des opérations colombiennes de Telefónica pour 400 millions USD, ouvrant la voie à une rationalisation des tours.

- Janvier 2025 : WOM Colombia a été acquis par SUR Holdings, obtenant un délai de grâce de trois ans sur les frais de spectre.

- Janvier 2025 : Movistar et Tigo ont activé un réseau d'accès radio unifié après approbation de MinTIC.

- Décembre 2024 : WOM Chile a obtenu la confirmation judiciaire d'une recapitalisation de 500 millions USD, atténuant le risque de contagion régionale.

Périmètre du rapport sur le marché des tours de télécommunications en Colombie

Les tours de télécommunications englobent une variété de structures, telles que les monopôles, les tripôles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un toit de bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le marché des tours de télécommunications en Colombie est segmenté par propriété (sites détenus par les opérateurs, détenus par des privés et captifs Mobile Network Operator), par installation (toiture et au sol) et par type de carburant (renouvelable et non renouvelable). La taille du marché et les prévisions sont fournies en termes de parc installé (milliers d'unités) pour tous les segments ci-dessus.

| Détenu par l'opérateur |

| TowerCo indépendant |

| TowerCo en coentreprise |

| Captif Mobile Network Operator |

| Toiture |

| Au sol |

| Alimenté par énergie renouvelable |

| Hybride réseau/diesel |

| Monopôle |

| Treillis |

| Haubanée |

| Furtive / Dissimulée |

| Par propriété | Détenu par l'opérateur |

| TowerCo indépendant | |

| TowerCo en coentreprise | |

| Captif Mobile Network Operator | |

| Par installation | Toiture |

| Au sol | |

| Par type de carburant | Alimenté par énergie renouvelable |

| Hybride réseau/diesel | |

| Par type de tour | Monopôle |

| Treillis | |

| Haubanée | |

| Furtive / Dissimulée |

Questions clés auxquelles le rapport répond

Quelle est la valorisation du marché des tours de télécommunications en Colombie en 2026 ?

Le marché est évalué à 253,93 millions USD en 2026 et devrait continuer à progresser jusqu'en 2031.

Quelle est la vitesse d'adoption de l'énergie renouvelable parmi les sites de tours colombiens ?

Les sites alimentés par énergie renouvelable se développent à un TCAC de 17,60 %, la croissance la plus rapide de tous les segments d'infrastructure.

Quelles entreprises dominent la propriété des tours en Colombie ?

American Tower, Phoenix Tower International et Andean Telecom Partners exploitent conjointement environ 60 % de tous les sites actifs.

Pourquoi les sites en toiture gagnent-ils en pertinence ?

La densification en ondes millimétriques 5G et le zonage strict des centres-villes rendent les toitures plus rapides et plus rentables à déployer que les structures au sol.

Comment la faiblesse du peso affecte-t-elle la location de tours ?

La plupart des baux sont indexés en dollars, de sorte qu'un peso plus faible réduit les revenus en monnaie locale, comprimant les marges des TowerCos d'environ 6 % à la conversion.

Quel programme gouvernemental cible la couverture rurale ?

« Conecta TIC 360 » vise 85 % de couverture internet nationale d'ici 2026 et canalise près de 20 milliards USD dans des projets de construction sur mesure en milieu rural.

Dernière mise à jour de la page le: