Taille et part du marché des tours de télécommunications au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

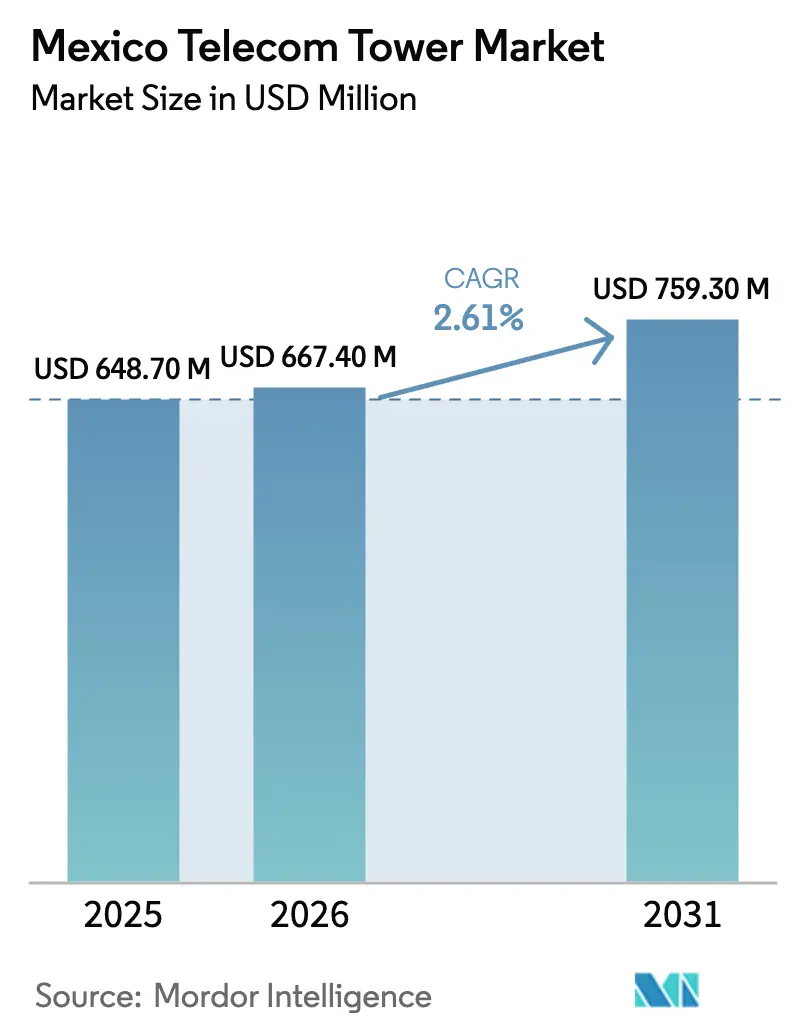

| Taille du marché de l'année de base (2025) | 648.70 Millions de dollars américains |

| Taille du Marché (2026) | 667.40 Millions de dollars américains |

| Taille du Marché (2031) | 759.30 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.61% CAGR |

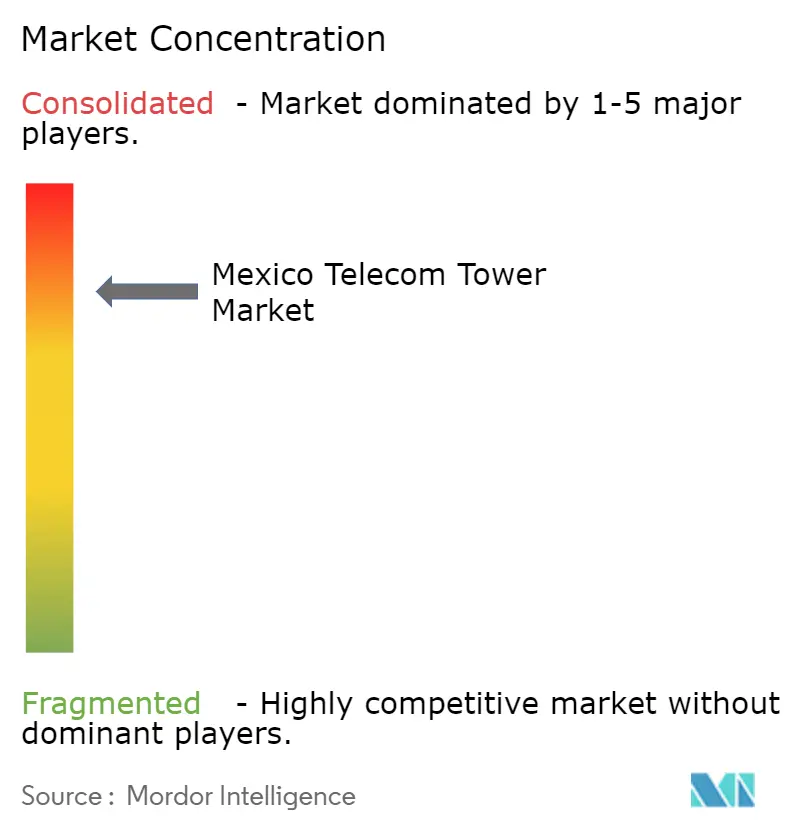

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des tours de télécommunications au Mexique par Mordor Intelligence

La taille du marché des tours de télécommunications au Mexique devrait s'étendre de 648,7 millions USD en 2025 et 667,4 millions USD en 2026 à 759,3 millions USD d'ici 2031, enregistrant un CAGR de 2,61 % entre 2026 et 2031. La croissance rapide du trafic de données mobiles contraint les opérateurs à densifier la couverture urbaine, même si les bouleversements réglementaires obscurcissent les calendriers d'investissement. CFE Telecom, soutenu par l'État, continue de construire des sites macro à faible coût le long des emprises des services publics, poussant les bailleurs privés à se tourner vers des structures de toiture et furtives haut de gamme dans les quartiers historiques. Les sociétés de tours indépendantes répondent par des offres d'énergie en tant que service, des portefeuilles de toitures et des nœuds d'informatique en périphérie pour préserver les rendements à mesure que les coûts énergétiques augmentent et que les ratios d'occupation moyens avoisinent 1,3. La volatilité des taux de change et les retards dans les enchères de spectre 5G tempèrent les plans de construction à court terme, mais les fondamentaux à long terme restent ancrés dans la demande de streaming, les déploiements d'IoT industriel et les objectifs obligatoires de haut débit rural qui, ensemble, soutiennent une croissance modérée du marché des tours de télécommunications au Mexique.

Principaux enseignements du rapport

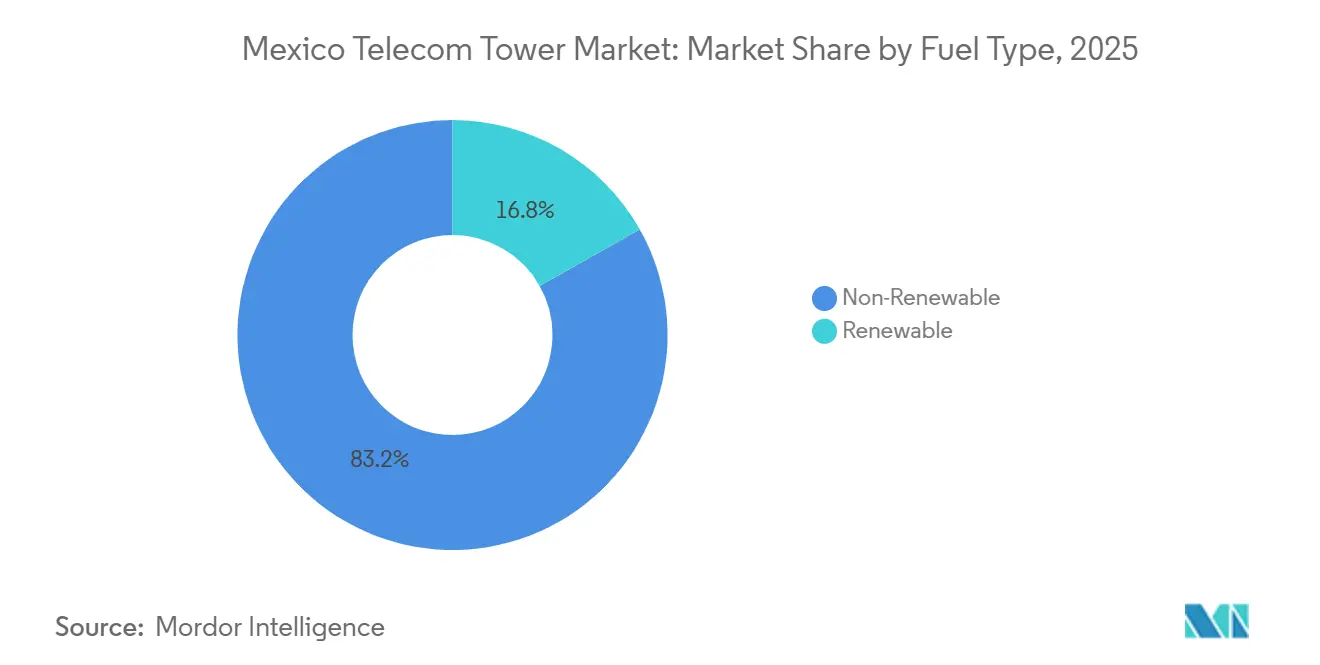

- Par type de carburant, les sources non renouvelables détenaient 83,17 % de la part du marché des tours de télécommunications au Mexique en 2025, tandis que les sites alimentés par des énergies renouvelables progressent à un CAGR de 3,26 % jusqu'en 2031.

- Par type de tour, les monopoles étaient en tête avec une part de revenus de 45,04 % en 2025, tandis que les conceptions furtives devraient se développer à un CAGR de 4,12 % jusqu'en 2031.

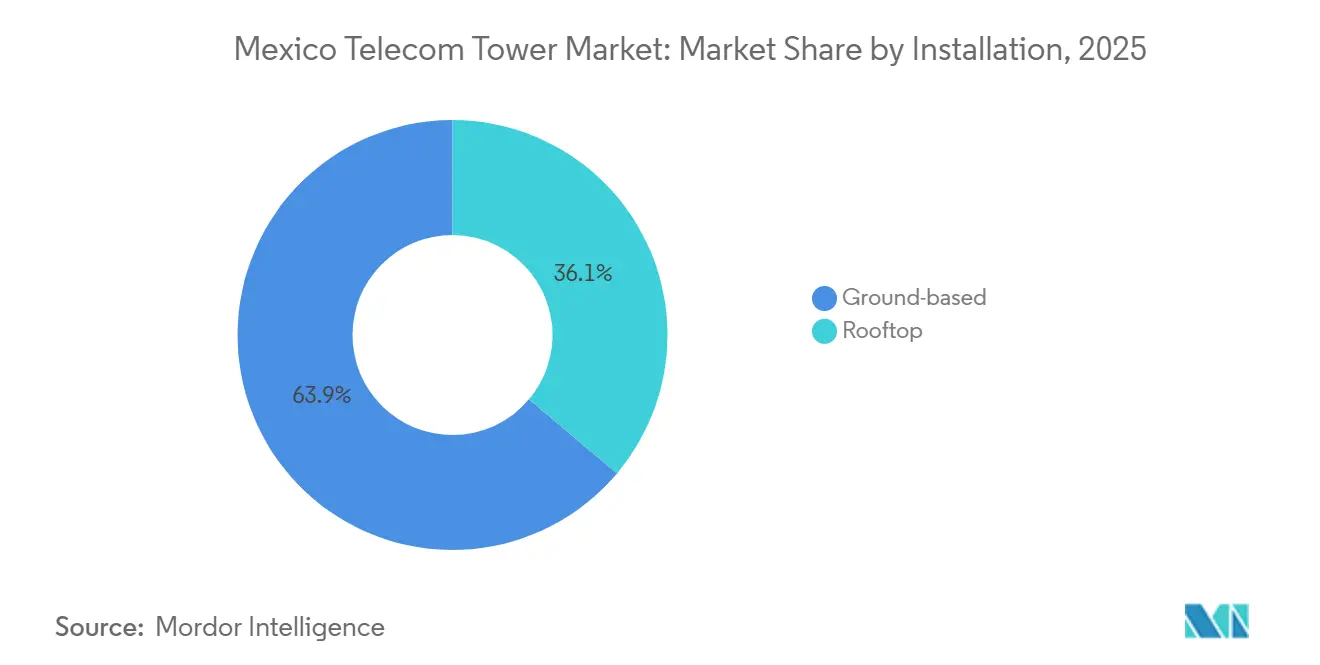

- Par installation, les structures au sol représentaient 63,87 % de la taille du marché des tours de télécommunications au Mexique en 2025 et les sites en toiture croissent à un CAGR de 3,58 % jusqu'en 2031.

- Par propriété, les sociétés de tours privées contrôlaient 52,91 % des actifs en 2025 et sont prêtes pour une trajectoire de croissance de 2,73 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des tours de télécommunications au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la consommation de données mobiles par utilisateur | +0.9% | National, concentré dans la zone métropolitaine de Mexico, Guadalajara, Monterrey | Moyen terme (2-4 ans) |

| Réglementations sur le partage d'infrastructures réduisant les CAPEX | +0.7% | National, particulièrement dans les corridors industriels du centre et du nord du Mexique | Long terme (≥ 4 ans) |

| Utilisation par CFE Telecom des emprises des services publics pour des tours à faible coût | +0.6% | Sud du Mexique, zones rurales avec une infrastructure privée limitée | Moyen terme (2-4 ans) |

| Programmes gouvernementaux de haut débit rural financés par l'État | +0.5% | Sud du Mexique, communautés autochtones, municipalités éloignées | Long terme (≥ 4 ans) |

| Mandats accélérés de déploiement 5G | +0.4% | Zone métropolitaine de Mexico, villes frontalières du nord du Mexique | Court terme (≤ 2 ans) |

| Hausse des tarifs d'électricité catalysant les sites à énergies renouvelables | +0.3% | National, aigu dans les régions à instabilité du réseau électrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la consommation de données mobiles par utilisateur

Telcel a enregistré 12,8 millions de clients 5G à mi-2024, soit 15 % de sa base de 83,4 millions, signalant un pivot rapide vers des applications à haute bande passante qui exigent des radios supplémentaires et une dorsale fibre sur chaque site.[1]América Móvil Relations Investisseurs, "Informations financières," americamovil.com Les propriétaires de tours tirent des loyers supplémentaires de ces mises à niveau, augmentant le revenu moyen par locataire tout en reportant les constructions en terrain vierge dans les quartiers saturés. América Móvil a alloué 7 milliards USD de dépenses d'investissement 2024 pour densifier Mexico, Guadalajara et Monterrey, en ajoutant des cellules macro et en toiture qui soulagent la congestion du streaming vidéo. Pourtant, la couverture 5G nationale n'atteignait que 37 % fin 2024, bien en deçà du Chili et du Brésil, maintenant la demande incrémentale de tours concentrée sur les corridors premium. La présence d'AT&T Mexico dans 47 villes souligne le même biais urbain, et sa quête de monétisation d'actifs d'une valeur supérieure à 2 milliards USD met en évidence le fardeau en capital de la concurrence à grande échelle.

Réglementations sur le partage d'infrastructures réduisant les CAPEX

Un renouvellement en 2024 du pacte d'infrastructure passive Movistar-AT&T a étendu la mise en commun des sites jusqu'en 2030, réduisant les tours en double et abaissant le coût moyen de construction d'environ 30 % pour les opérateurs secondaires. Issus du régulateur indépendant désormais dissous, ces mandats stimulent les ratios d'occupation mais ralentissent les volumes de nouveaux sites. Le transfert de la supervision en novembre 2024 à l'Agence de transformation numérique et des télécommunications a suscité des interrogations de la part des observateurs de l'Accord États-Unis-Mexique-Canada sur l'indépendance du régulateur.[2]BNamericas Editorial, "Le marché des tours au Mexique devrait dépasser 49 000 sites d'ici 2030," bnamericas.com Néanmoins, des bailleurs plus petits tels que Mexico Tower Partners, avec 3 750 actifs, tirent parti du cadre pour remporter des contrats multi-locataires et développer des portefeuilles de toitures et de systèmes d'antennes distribuées. Une décision de la Cour suprême de 2024 stipulant que seules les entités fédérales peuvent taxer les permis a encore réduit les coûts des sites en supprimant les taxes municipales fragmentées.[3]Centre d'études stratégiques et internationales, "Le secteur des télécommunications au Mexique à la croisée des chemins," csis.org

Utilisation par CFE Telecom des emprises des services publics pour le déploiement de tours à faible coût

D'ici 2025, CFE Telecom avait érigé 5 229 tours LTE et déployé 63 696 km de fibre le long des lignes électriques, contournant les délais d'acquisition foncière qui affectent les concurrents privés. L'intégration d'Altán Redes, en faillite, a ajouté 11 383 tours supplémentaires ainsi qu'une remise de 90 % sur le spectre 700 MHz, permettant à l'entité étatique de proposer des tarifs de location inférieurs à ceux du marché commercial. American Tower Corporation et Telesites soutiennent que la subvention fausse les prix du marché, mais l'objectif de l'État de 200 000 points Wi-Fi publics d'ici 2025 maintient l'élan dans les villages mal desservis. CFE Telecom a enregistré une perte de 9 milliards MXN (460 millions USD) en 2023, révélant le poids fiscal des mandats axés sur la couverture, mais les équipes d'ingénieurs militaires et les flux de trésorerie des services publics continuent de propulser les constructions plus profondément dans le sud rural du Mexique.

Programmes gouvernementaux de haut débit rural financés par l'État

La politique fédérale d'inclusion numérique oriente les subventions vers des tours dans des localités de moins de 5 000 habitants, favorisant 5 594 points d'accès et 41 816 connexions 4G d'ici 2025 à Oaxaca, Chiapas et Guerrero. Les marchés publics ont favorisé les équipements Huawei et Nokia, créant une infrastructure parallèle qui s'interconnecte rarement avec les réseaux privés, limitant ainsi les avantages de la colocation pour les bailleurs indépendants. Cependant, en revendiquant les territoires déficitaires, CFE Telecom libère les entreprises privées pour qu'elles intensifient leur concentration sur Mexico et les corridors industriels, maintenant des rendements à deux chiffres sur les actifs urbains premium. Les observateurs du secteur considèrent donc les programmes ruraux à la fois comme une contrainte et un catalyseur, réduisant le volume adressable tout en soutenant les taux de location dans les zones métropolitaines principales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du peso gonflant les coûts de l'acier importé et des équipements RF | -0.5% | National, aigu pour les nouvelles constructions à forte intensité de capital | Court terme (≤ 2 ans) |

| Retards de permis municipaux dans les zones historiques | -0.3% | Centre du Mexique, quartiers historiques de la zone métropolitaine de Mexico | Moyen terme (2-4 ans) |

| Hausse des prix de location de terrains urbains dans un contexte de boom immobilier | -0.2% | Zone métropolitaine de Mexico, Monterrey, Guadalajara | Moyen terme (2-4 ans) |

| Opposition des communautés aux émissions RF | -0.2% | Zones résidentielles urbaines, zones de proximité scolaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du peso gonflant les coûts de l'acier importé et des équipements RF

BNP Paribas a abaissé ses prévisions de croissance du PIB 2025 à 0,5 %, citant une inflation persistante de 4,7 %, un contexte qui a entraîné une dépréciation du peso de 10 % face au dollar début 2025. Les constructions de tours reposent sur l'acier et les équipements d'Ericsson, Nokia et Huawei libellés en dollars, de sorte que la dépréciation a augmenté les coûts des monopoles livrés de 8 à 12 %, comprimant les marges sur les baux libellés en pesos. SITES LatAm a dépensé 85 000 USD par nouvelle tour au quatrième trimestre 2024, soit 6 % de plus que l'année précédente, et a averti que de nouvelles fluctuations monétaires pourraient forcer des reports de calendrier.[4]SITES LatAm Relations Investisseurs, "Résultats trimestriels," sites.com.mx L'acier domestique couvrant moins de 60 % des besoins, la couverture de change reste partielle au mieux sur des horizons de bail de 15 ans.

Retards de permis municipaux dans les zones historiques

Les commissions d'urbanisme des quartiers protégés par l'Instituto Nacional de Antropología e Historia prolongent les cycles d'approbation à 18 mois, bien au-delà de la norme de six mois ailleurs, et imposent souvent des conceptions furtives coûtant 20 à 30 % de plus que les monopoles standard. Bien que la décision de la Cour suprême de 2024 ait privé les municipalités du pouvoir de percevoir des taxes, elle a maintenu leur contrôle esthétique, de sorte que les audiences communautaires et les examens du patrimoine ralentissent encore les activations, poussant les sociétés de tours vers des poteaux camouflés plus coûteux pour assurer une entrée sur le marché en temps voulu. Les groupes de défense exigeant des études supplémentaires sur les émissions RF ajoutent des frais juridiques qui réduisent les taux de rendement internes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de carburant : la transition vers les énergies renouvelables s'accélère face à l'instabilité du réseau électrique

Les générateurs non renouvelables contrôlaient 83,17 % du marché des tours de télécommunications au Mexique en 2025, soulignant une dépendance héritée au diesel et aux alimentations du réseau. Le segment des énergies renouvelables, bien que plus petit, progresse à un CAGR de 3,26 % jusqu'en 2031, reflétant les hausses tarifaires et les pannes qui ont secoué le réseau lors des vagues de chaleur de 2024. Ces perturbations ont accru la valeur stratégique des ensembles hybrides solaire-batterie qui satisfont aux clauses strictes de disponibilité dans les baux des opérateurs. AT&T Mexico alimente déjà 622 tours avec du solaire sur site, économisant environ 3,5 millions de litres de diesel chaque année.

L'économie de la transition reste difficile, car les dépenses d'investissement solaire-batterie sont encore 40 à 50 % supérieures aux groupes électrogènes diesel. Pourtant, l'engagement d'América Móvil de réduire ses émissions de portée 1 et 2 de 52 % d'ici 2030 signale une accélération des budgets de rénovation, notamment pour les sites métropolitains phares où les factures d'énergie et les pénalités de temps d'arrêt sont élevées. Le marché des tours de télécommunications au Mexique dans son ensemble devrait voir la pénétration des hybrides renouvelables s'étendre au-delà des corridors à fort trafic une fois que les prix du lithium-ion baisseront et que les contrats d'achat d'électricité arriveront à maturité, une évolution qui réduit progressivement l'écart de coût d'exploitation et augmente la taille du marché des tours de télécommunications au Mexique attribuable aux systèmes d'énergie propre.

Par type de tour : la domination des monopoles rencontre l'innovation furtive

Les structures monopoles ont capturé 45,04 % de la part des revenus en 2025, cimentant leur rôle de cheval de bataille du marché des tours de télécommunications au Mexique car elles s'adaptent aux emprises réduites et aux dalles de toiture. Les structures en treillis dominent la couverture macro rurale grâce à leur capacité de charge supérieure, tandis que les mâts haubanés persistent là où le terrain est spacieux et les charges de vent légères. La catégorie furtive, de niche mais en croissance rapide, devrait enregistrer un CAGR de 4,12 % jusqu'en 2031, les municipalités insistant sur l'harmonie visuelle autour des sites patrimoniaux.

Les poteaux furtifs, déguisés en mâts de drapeau ou en palmiers, coûtent 20 à 30 % de plus à ériger, mais ils obtiennent des permis jusqu'à un an plus rapidement, accélérant la capture des revenus dans les corridors denses. Cet avantage en termes de rapidité d'obtention des permis est convaincant pour les sociétés de tours confrontées à des volumes de construction macro plus lents et à une inflation des dépenses d'investissement liée aux devises. Avec SITES LatAm rapportant un loyer mensuel moyen de 950 USD par locataire à l'échelle nationale, et plus de 1 300 USD à Mexico, l'ajout d'un second locataire augmente fortement les rendements de trésorerie. À mesure que la part du marché des tours de télécommunications au Mexique se déplace vers les actifs urbains camouflés, les opérateurs équilibrent les dépenses initiales par rapport à un délai de mise en service plus rapide, soutenant des marges stables à long terme.

Par installation : les déploiements en toiture gagnent du terrain dans les marchés urbains denses

Les tours au sol représentaient encore 63,87 % des déploiements de 2025, mais les nœuds en toiture se développent à un CAGR de 3,58 % jusqu'en 2031, les opérateurs cherchant à densifier les petites cellules sans acquérir de nouvelles parcelles de terrain. Les sites en toiture contournent les loyers fonciers et simplifient la dorsale fibre lorsque le bâtiment hôte porte déjà la fibre Telcel ou Telesites.

Les fréquences d'ondes millimétriques 5G au-dessus de 24 GHz exigent des antennes étroitement espacées, souvent à 200-300 mètres d'intervalle, stimulant la popularité des toitures à Mexico, Guadalajara et Monterrey. La poussée d'América Móvil vers la fibre jusqu'au domicile pour 17 millions de locaux d'ici 2024 a enrichi ce pipeline de toitures. Les sociétés de tours investissent dans des audits structurels et des monopoles légers pour satisfaire aux limites de charge des toits, extrayant des baux à haute marge bien au-dessus de 2 000 USD par locataire sur les propriétés emblématiques. En conséquence, la taille du marché des tours de télécommunications au Mexique générée par les actifs en toiture est prête à dépasser la croissance des revenus au sol, même si le nombre absolu de sites reste inférieur.

Par propriété : les sociétés de tours privées consolident leur part de marché

Les bailleurs indépendants détenaient 52,91 % des sites nationaux en 2025 et devraient croître de 2,73 % annuellement jusqu'en 2031, les opérateurs monétisant les poteaux non essentiels. La cession en 2024 par Telefónica Movistar de 200 tours et de routes fibre à MX Towers illustre la tendance, et l'effort d'AT&T Mexico pour obtenir plus de 2 milliards USD pour son infrastructure signale un inventaire supplémentaire se dirigeant vers le pool de gros.

Le marché des tours de télécommunications au Mexique voit environ 40 % des sites chez des indépendants, 53 % dans des filiales telles que Telesites, et seulement 7 % directement gérés par des opérateurs, une fragmentation qui laisse de la place aux regroupements. American Tower Corporation contrôle 9 702 sites locaux, soit environ 22 % de l'inventaire privé, et son conflit avec AT&T Mexico sur 300 millions USD de loyers retardés en 2025 a mis en évidence le risque de concentration des locataires. Pourtant, les cessions-bail restent attractives car elles libèrent des liquidités pour les enchères de spectre, de sorte que la propriété indépendante est destinée à augmenter, accroissant davantage la part du marché des tours de télécommunications au Mexique détenue par des fournisseurs d'infrastructure purs.

Analyse géographique

La zone métropolitaine de Mexico et le nord du Mexique accueillaient conjointement près de 60 % des actifs de tours en 2025, reflétant la densité de population, les bases d'exportation industrielle et les flux de données transfrontaliers. Les baux urbains premium dépassent 2 000 USD par locataire par mois, contre 800 à 1 200 USD dans les centres provinciaux, cimentant la concentration métropolitaine pour les entreprises indépendantes soucieuses de protéger leurs rendements. Le déploiement 5G de Telcel dans 125 villes d'ici avril 2024 a concentré le capital dans la capitale, Guadalajara, Monterrey, Tijuana et Ciudad Juárez, renforçant le biais urbain du marché des tours de télécommunications au Mexique.

Les corridors automobiles et électroniques du nord du Mexique au Nuevo León et Chihuahua exigent des réseaux privés à faible latence, stimulant la colocation de tours et les modules d'informatique en périphérie. Le centre du Mexique, incluant Jalisco et Guanajuato, bénéficie de la production croissante dans l'aérospatiale et les véhicules électriques, favorisant des constructions macro et en toiture colocalisées qui élargissent la taille du marché des tours de télécommunications au Mexique dans les métropoles de second rang. Le sud du Mexique est en retard en matière de couverture mais gagne en dynamisme grâce aux déploiements de CFE Telecom financés par l'État qui fournissent des services aux municipalités autochtones incapables d'attirer des capitaux privés, préservant indirectement la solidité des prix dans les zones urbaines principales.

La disparité régionale reste évidente dans la portée 5G, seulement 37 % de couverture de la population à l'échelle nationale fin 2024, de sorte que les prochaines enchères de spectre sont cruciales pour stimuler l'expansion au-delà des corridors prospères. L'annulation de l'enchère IFT-12 en 2025 a différé les déploiements des opérateurs dans les villes secondaires, mais une fois la clarté revenue, la demande refoulée dans le Bajío et les corridors touristiques devrait débloquer une nouvelle vague de constructions macro et en toiture. En attendant, les sociétés de tours continueront de canaliser les dépenses d'investissement vers les propriétés urbaines à loyers élevés qui sous-tendent la stabilité des flux de trésorerie pour le marché des tours de télécommunications au Mexique.

Paysage concurrentiel

L'arène des tours de télécommunications au Mexique est modérément fragmentée, avec environ 40 % des 44 000 structures entre des mains indépendantes et le solde lié à des filiales d'opérateurs. L'échelle compte : American Tower Corporation, Telesites et SITES LatAm gèrent chacun des milliers de poteaux, tirant parti de leur pouvoir d'achat et d'accords de bail-cadre pluriannuels. Le conflit d'American Tower avec AT&T Mexico sur 300 millions USD de loyers retenus a mis en lumière les risques de concentration des revenus, trois opérateurs générant plus de 90 % de la demande.

L'intervention gouvernementale ajoute de la complexité. L'absorption en 2024 d'Altán Redes par CFE Telecom, avec une remise sur le spectre 700 MHz et des tours construites par l'armée, injecte un concurrent subventionné capable de sous-coter les loyers privés, remettant en question les clauses de neutralité de l'Accord États-Unis-Mexique-Canada. Les bailleurs indépendants avertissent que les incitations basées sur le marché s'érodent si les acteurs étatiques faussent les rendements, mais les investisseurs financent toujours de nouveaux entrants : QMC Telecom a levé 115 millions USD en mai 2024 pour cibler les villes secondaires.

La consolidation s'accélère. Telefónica Movistar a quitté la propriété via une vente de tours et de fibre à MX Towers, tandis qu'AT&T Mexico envisage une cession de plusieurs milliards de dollars. Ces transactions libèrent des capitaux pour le spectre et les logiciels tout en élargissant le pool d'inventaire disponible pour les indépendants, augmentant subtilement les ratios d'occupation et renforçant le glissement progressif du marché des tours de télécommunications au Mexique vers des portefeuilles multi-locataires gérés de manière professionnelle.

Leaders du secteur des tours de télécommunications au Mexique

American Tower Corporation (ATC Mexico)

Telesites, S.A.B. de C.V.

Mexico Tower Partners (MTP)

SBA Communications Corporation (SBA Mexico)

Phoenix Tower International (PTI)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : American Tower Corporation a repris la réception des paiements de loyer d'AT&T Mexico après un litige de 300 millions USD plus tôt dans l'année, avec un arbitrage prévu en août 2026 pour finaliser les conditions.

- Janvier 2025 : L'Instituto Federal de Telecomunicaciones a annulé l'enchère de spectre 5G IFT-12, confiant la supervision à l'Agence de transformation numérique et des télécommunications nouvellement créée, qui a immédiatement ralenti les plans de déploiement de tours.

- Novembre 2024 : Le gouvernement mexicain a dissous le régulateur indépendant des télécommunications et a installé l'Agence de transformation numérique et des télécommunications sous contrôle présidentiel, suscitant des préoccupations en matière de conformité commerciale.

Portée du rapport sur le marché des tours de télécommunications au Mexique

Les tours de télécommunications englobent une variété de structures, telles que les monopoles, les tripoles, les tours en treillis, les tours haubanées, les tours autoportantes, les poteaux, les mâts et d'autres formes similaires. Ces tours, équipées d'une ou plusieurs antennes de télécommunication, facilitent les communications radio. Elles peuvent être situées au sol ou au sommet d'un toit de bâtiment et comprennent souvent un espace de stockage pour les équipements et les composants électroniques.

Le rapport sur le marché des tours de télécommunications au Mexique est segmenté par type de carburant (renouvelable et non renouvelable), type de tour (tour en treillis, tour haubanée, tour monopole et tour furtive), installation (toiture et au sol), propriété (appartenant à l'opérateur, coentreprise, appartenant au secteur privé et captif MNO) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Renouvelable |

| Non renouvelable |

| Tour en treillis |

| Tour haubanée |

| Tour monopole |

| Tour furtive |

| Toiture |

| Au sol |

| Appartenant à l'opérateur |

| Coentreprise |

| Appartenant au secteur privé |

| Captif MNO |

| Par type de carburant | Renouvelable |

| Non renouvelable | |

| Par type de tour | Tour en treillis |

| Tour haubanée | |

| Tour monopole | |

| Tour furtive | |

| Par installation | Toiture |

| Au sol | |

| Par propriété | Appartenant à l'opérateur |

| Coentreprise | |

| Appartenant au secteur privé | |

| Captif MNO |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des tours de télécommunications au Mexique d'ici 2031 ?

Il devrait atteindre 759,3 millions USD d'ici 2031, avec une expansion à un CAGR de 2,61 % à partir de 2026.

Quel type de tour connaît la croissance la plus rapide au Mexique ?

Les tours furtives devraient croître à un CAGR de 4,12 % jusqu'en 2031, les villes appliquant des règles esthétiques plus strictes.

Pourquoi les installations en toiture gagnent-elles en dynamisme ?

Les nœuds en toiture évitent les loyers fonciers, accélèrent l'obtention des permis et permettent une couverture dense en ondes millimétriques 5G à Mexico, Guadalajara et Monterrey.

Quelle part des tours les entreprises indépendantes contrôlent-elles ?

Les bailleurs indépendants géraient 52,91 % des structures en 2025 et sont prêts à augmenter cette part à mesure que les opérateurs poursuivent des cessions-bail.

Comment la volatilité des devises affecte-t-elle la construction de tours ?

Un peso plus faible augmente les coûts de l'acier importé et des équipements jusqu'à 12 %, incitant certaines entreprises à retarder de nouvelles constructions ou à renégocier des contrats.

Quel rôle joue CFE Telecom dans la couverture rurale ?

CFE Telecom tire parti des emprises des lignes électriques et des remises sur le spectre pour déployer des milliers de tours subventionnées dans les communautés mal desservies du sud du Mexique.

Dernière mise à jour de la page le: