Taille et part du marché des dispositifs chirurgicaux généraux en Argentine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

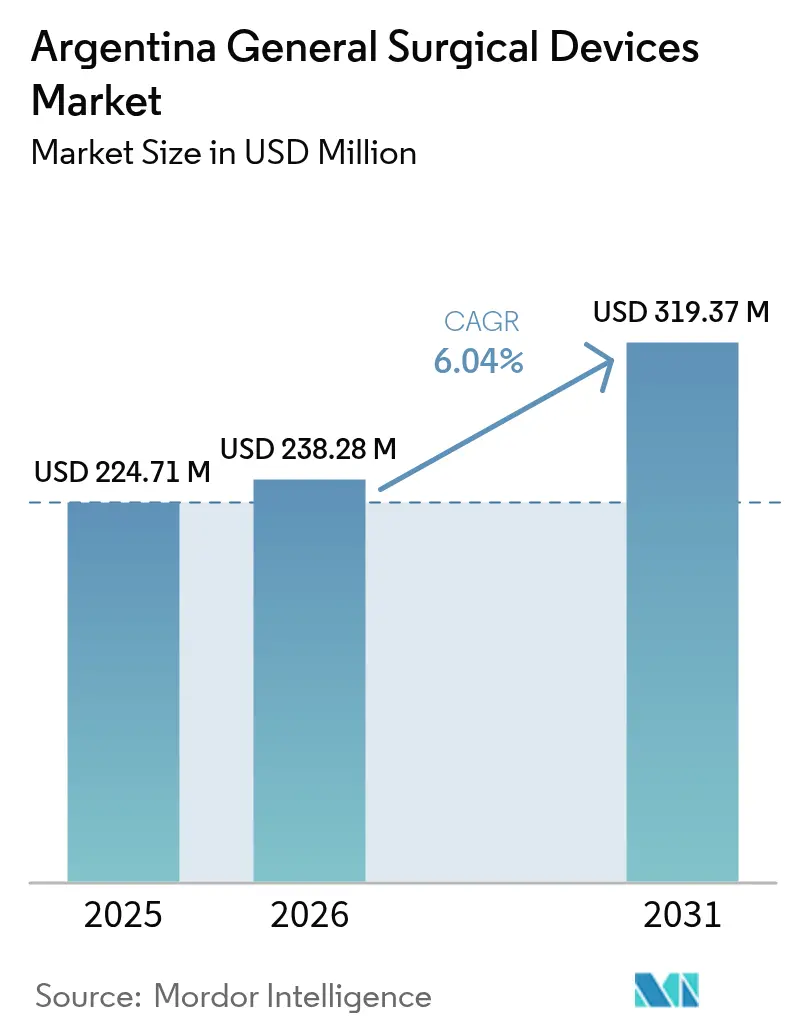

| Taille du marché de l'année de base (2025) | 224.71 Millions de dollars américains |

| Taille du Marché (2026) | 238.28 Millions de dollars américains |

| Taille du Marché (2031) | 319.37 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs chirurgicaux généraux en Argentine par Mordor Intelligence

La taille du marché des dispositifs chirurgicaux généraux en Argentine était évaluée à 224,71 millions USD en 2025 et devrait croître de 238,28 millions USD en 2026 pour atteindre 319,37 millions USD d'ici 2031, à un TCAC de 6,04 % au cours de la période de prévision (2026-2031). L'expansion actuelle reflète la résilience des volumes de procédures, des cycles de paiement des importations plus rapides qui se règlent désormais en 30 à 60 jours, et un renouvellement des investissements dans les hôpitaux métropolitains.[1]Source : Département du Commerce des États-Unis, « Délai de paiement des importations en Argentine réduit », trade.gov La demande est la plus forte là où l'arriéré de chirurgies électives converge avec un pivot national vers les techniques mini-invasives, encourageant l'approvisionnement régulier en tours laparoscopiques, trocarts et instruments portatifs avancés. Les groupes hospitaliers modernisent leurs blocs opératoires pour rester compétitifs au sein des réseaux d'assurance privée, tandis que les incitations à la production nationale offrent des avantages fiscaux pour les instruments chirurgicaux de base. Dans le même temps, les fluctuations monétaires et les délais réglementaires tempèrent les décisions d'achat, favorisant les fournisseurs capables de garantir des plans d'approvisionnement fiables et un service après-vente en espagnol. L'intensité concurrentielle reste modérée, les multinationales détenant de larges portefeuilles mais cédant des niches aux distributeurs régionaux qui naviguent plus agilement dans les étapes documentaires de l'ANMAT.

Principaux enseignements du rapport

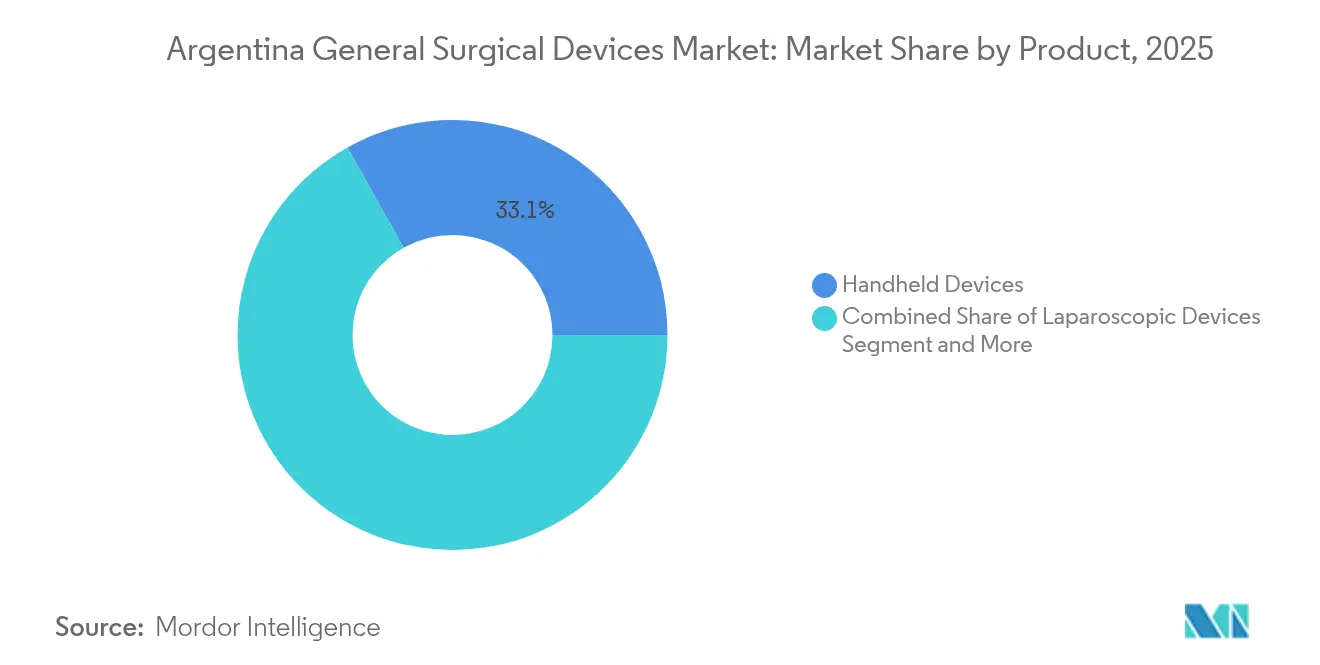

- Par type de produit, les dispositifs portatifs ont dominé avec 33,12 % de la part de marché des dispositifs chirurgicaux généraux en Argentine en 2025, tandis que les dispositifs de fermeture de plaies devraient progresser à un TCAC de 6,92 % jusqu'en 2031.

- Par approche procédurale, la chirurgie mini-invasive représentait 70,05 % de la taille du marché des dispositifs chirurgicaux généraux en Argentine en 2025 et progresse à un TCAC de 7,18 % jusqu'en 2031.

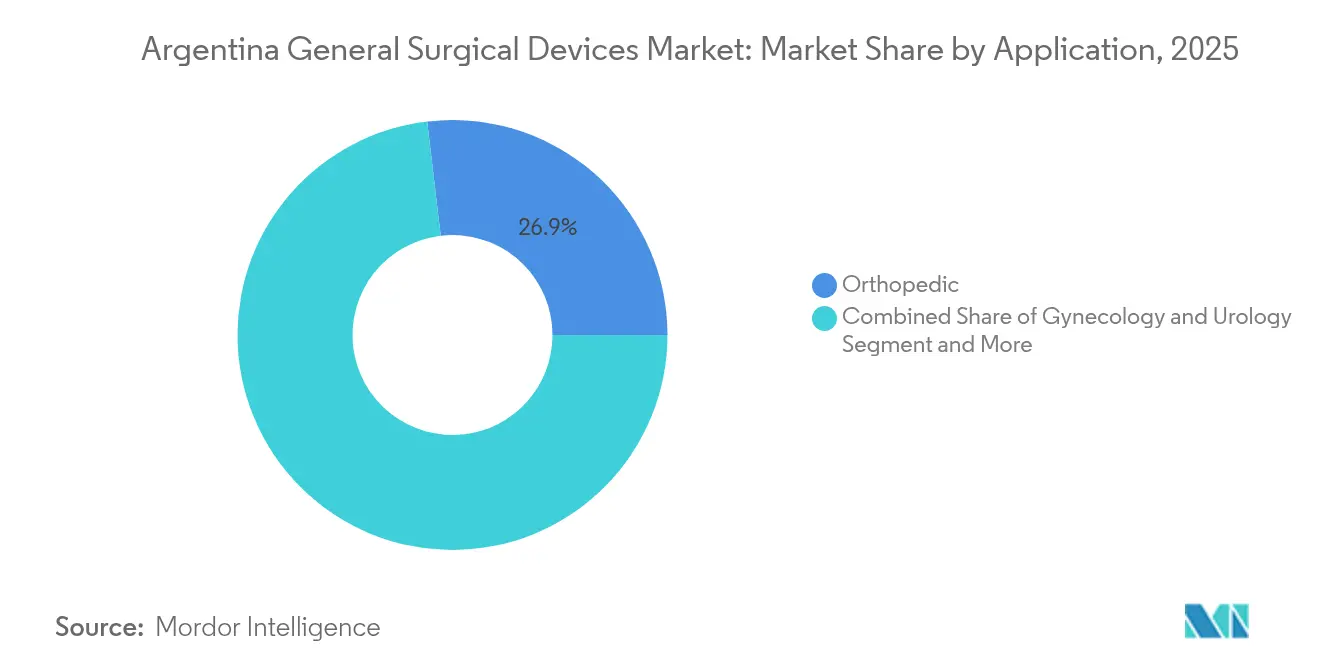

- Par application, l'orthopédie a capturé 26,88 % de la part de marché des dispositifs chirurgicaux généraux en Argentine en 2025 ; la gynécologie et l'urologie devraient se développer à un TCAC de 7,45 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 71,60 % de la part des revenus en 2025, tandis que les centres chirurgicaux ambulatoires enregistraient le TCAC prévisionnel le plus élevé à 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs chirurgicaux généraux en Argentine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de chirurgie mini-invasive et laparoscopique | +1.2% | National, avec concentration à Buenos Aires, Córdoba, Santa Fe | Moyen terme (2 à 4 ans) |

| Incidence croissante des traumatismes et des blessures orthopédiques | +0.8% | National, avec un impact plus élevé dans les centres urbains | Long terme (≥ 4 ans) |

| Expansion des infrastructures de santé privées et de la couverture d'assurance | +1.0% | Province de Buenos Aires, Córdoba, Mendoza | Moyen terme (2 à 4 ans) |

| Arriéré de chirurgies électives post-pandémie | +0.9% | National, avec priorité dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Incitations à la production nationale d'instruments chirurgicaux | +0.6% | Province de Buenos Aires, avec répercussions sur Córdoba | Long terme (≥ 4 ans) |

| Transition des chirurgiens vers des dispositifs portatifs réutilisables et intelligents | +0.7% | National, avec adoption précoce dans les hôpitaux privés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de chirurgie mini-invasive et laparoscopique

Des études multicentriques menées dans 24 hôpitaux argentins ont confirmé que les procédures mini-invasives réduisaient les complications postopératoires à 9 %, contre 11 % pour la chirurgie ouverte.[2]Source : Odetto D. et al., « Chirurgie mini-invasive versus laparotomie chez les femmes atteintes d'un cancer de l'endomètre à haut risque », PubMed, ncbi.nlm.nih.gov Des établissements privés tels que le British Hospital Buenos Aires ont ajouté 10 salles d'opération dédiées pour augmenter le débit, stimulant les achats de trocarts et d'endoscopes HD. Les premières données issues de l'utilisation européenne du système robotique Hugo font état d'un temps médian de console de 37 minutes, incitant les chirurgiens argentins à explorer des plateformes similaires qui raccourcissent les cycles d'anesthésie. Les administrateurs des systèmes de santé considèrent ces résultats comme essentiels pour libérer des capacités en salle pendant l'austérité économique, accélérant l'adoption sur le marché des dispositifs chirurgicaux généraux en Argentine d'accessoires laparoscopiques et robotiques. Les fournisseurs proposant des formations groupées et des simulateurs en laboratoire sec gagnent un avantage concurrentiel à mesure que les hôpitaux gèrent les courbes d'apprentissage des chirurgiens.

Incidence croissante des traumatismes et des blessures orthopédiques

Le marché des dispositifs orthopédiques en Argentine reflète les tendances plus larges de l'Amérique latine, portées par le vieillissement démographique et la prévalence accrue des troubles musculo-squelettiques. Zimmer Biomet a alloué 15,93 milliards USD aux prothèses articulaires et plaques de nouvelle génération, signalant une confiance à long terme dans les marchés de traumatologie à forte croissance. Pourtant, seuls trois robots chirurgicaux desservent actuellement 45 millions d'Argentins, soulignant le potentiel des systèmes de navigation avancés qui améliorent la précision de l'alignement en arthroplastie. Les équipes d'approvisionnement des villes secondaires privilégient les outils motorisés portatifs et les ensembles de plaques modulaires adaptés à des conditions de bloc opératoire variées, soutenant la dynamique du marché des dispositifs chirurgicaux généraux en Argentine même en dehors des centres métropolitains.

Expansion des infrastructures de santé privées et de la couverture d'assurance

Suite à l'abrogation des contrôles des prix, certaines primes d'assurance privée ont augmenté jusqu'à 150 % en 2024. Les prestataires se différencient désormais par la technologie, catalysant des commandes en gros de dispositifs à base d'énergie et d'éclairage intégré de bloc opératoire. Le régime d'investissement stratégique de la Province de Buenos Aires offre des exonérations fiscales de 30 ans pour les projets dépassant 5 millions USD, stimulant la construction de centres ambulatoires dotés d'importantes capacités mini-invasives. L'augmentation des dépenses d'investissement soutient le marché des dispositifs chirurgicaux généraux en Argentine, les cliniques réduisant les durées d'hospitalisation pour abaisser les ratios de sinistres des assureurs.

Arriéré de chirurgies électives post-pandémie

Les projets pilotes brésiliens de gestion des files d'attente ont réduit les listes d'attente de 98 jours à 14 jours et inspirent les réformes de planification argentines. Les administrateurs privilégient les instruments ayant un historique de service solide pour éviter les temps d'arrêt lors des campagnes de rattrapage, en accordant la priorité aux fournisseurs qui maintiennent des stocks en consignation locale. Les budgets réorientés vers des spécialités à fort débit telles que la cardiologie et l'orthopédie ont stabilisé les flux de commandes trimestriels pour les scies sternales, les ciments osseux et les agrafeurs vasculaires. En conséquence, le marché des dispositifs chirurgicaux généraux en Argentine enregistre des pics concentrés qui récompensent les fournisseurs capables d'assurer des délais d'exécution courts.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Parcours réglementaire strict de l'ANMAT et enregistrement long | -0.8% | National, avec concentration administrative à Buenos Aires | Long terme (≥ 4 ans) |

| Volatilité monétaire affectant la chaîne d'approvisionnement dépendante des importations | -1.1% | National, avec un impact plus élevé sur les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Remboursement limité pour les dispositifs avancés | -0.6% | National, avec des variations selon les provinces | Moyen terme (2 à 4 ans) |

| Gel des dépenses d'investissement hospitalières dans un contexte d'instabilité macroéconomique | -0.9% | National, avec concentration dans les établissements du secteur public | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Parcours réglementaire strict de l'ANMAT et enregistrement long

Les dispositifs de classe IV peuvent passer 12 à 15 mois en phase d'approbation, engendrant des frais pouvant atteindre 510 USD et obligeant les fabricants étrangers à désigner des représentants autorisés argentins.[3]Source : Artixio Consulting, « Réglementation des dispositifs médicaux en Argentine », artixio.com Même avec une autorisation de l'UE ou de la FDA, les entreprises doivent ajouter un étiquetage en espagnol et une preuve de systèmes locaux de surveillance post-commercialisation, retardant l'entrée sur le marché et prolongeant les coûts de détention des stocks. Pour le marché des dispositifs chirurgicaux généraux en Argentine, cette barrière se traduit par des cycles de renouvellement plus lents pour les agrafeurs innovants, les plateformes énergétiques et les logiciels de navigation.

Volatilité monétaire affectant la chaîne d'approvisionnement dépendante des importations

Environ 80 % des dispositifs chirurgicaux sont importés, exposant les budgets des acheteurs aux fluctuations du peso malgré l'assouplissement récent des règles de paiement des importations. La Banque mondiale cite la politique budgétaire cyclique comme un frein à la confiance du secteur privé en matière de planification, limitant l'horizon des accords d'approvisionnement à long terme. Les distributeurs se couvrent par une couverture de stocks plus élevée, augmentant les coûts de stockage et les prix unitaires, ce qui ralentit l'adoption d'instruments haut de gamme sur le marché des dispositifs chirurgicaux généraux en Argentine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les dispositifs portatifs restent fondamentaux

Les instruments portatifs ont généré 33,12 % des revenus en 2025, confirmant leur position d'éléments incontournables du bloc opératoire dans toutes les spécialités. Les hôpitaux privilégient les ensembles réutilisables en acier inoxydable qui résistent à des stérilisations répétées, tandis que les chirurgiens demandent de plus en plus des pinces équipées de capteurs qui enregistrent la pression de perfusion à des fins de traçabilité. Les systèmes de fermeture de plaies devraient afficher un TCAC de 6,92 % jusqu'en 2031, reflétant l'essor des sutures barbelées et des films adhésifs résorbables qui s'inscrivent dans les protocoles de récupération améliorée.

Par ailleurs, les générateurs électrochirurgicaux font l'objet de mises à niveau régulières à mesure que les établissements se conforment aux normes plus strictes en matière de défaillance d'isolation émises par les organismes internationaux. La taille du marché des dispositifs chirurgicaux généraux en Argentine pour les catégories portatifs et fermeture est appelée à s'élargir, reflétant la centralité de ces systèmes dans chaque liste de bloc opératoire. Les unités robotiques et assistées par ordinateur constituent encore la plus petite part, mais les hôpitaux signalent leur intention de tripler les installations d'ici 2030, ce qui ferait progresser la taille du marché des dispositifs chirurgicaux généraux en Argentine pour les accessoires de navigation et robotiques à un rythme à deux chiffres.

Par approche procédurale : la chirurgie mini-invasive est transformatrice

La chirurgie mini-invasive contrôlait 70,05 % des revenus en 2025 et progressera à 7,18 % jusqu'en 2031, les programmes de résidence intégrant des modules de laparoscopie. Les hôpitaux mettent l'accent sur des indicateurs de durée de séjour plus courts, renforçant le passage aux techniques à petite incision qui reposent sur des trocarts optiques, des insufflateurs et des applicateurs de clips articulés.

Le marché des dispositifs chirurgicaux généraux en Argentine bénéficie de l'effet d'entraînement de la chirurgie mini-invasive sur les tours d'imagerie à haute marge et les filtres d'évacuation de fumée jetables. Les hôpitaux universitaires publics de Córdoba et de Santa Fe se sont associés à des fournisseurs d'équipements pour co-partager des laboratoires de formation, accélérant davantage la pénétration. Les variations régionales dans l'adoption de la chirurgie mini-invasive reflètent des disparités d'infrastructure, les hôpitaux privés et les centres métropolitains menant la mise en œuvre tandis que les établissements ruraux maintiennent des capacités de chirurgie ouverte traditionnelle.

Par application : le volume orthopédique est en tête, la gynécologie s'accélère

L'orthopédie représentait 26,88 % des revenus en 2025, les plaques de fracture, les clous et les prothèses articulaires soutenant une population âgée croissante. L'arthroplastie élective est désormais reprogrammée à des niveaux proches de ceux d'avant la pandémie, intensifiant la demande de mélangeurs de ciment et de lavage pulsé jetable. La gynécologie et l'urologie, bien que plus modestes en volume de base, sont prévues à un TCAC de 7,45 %, portées par un dépistage plus large et l'adoption de l'hystéroscopie ambulatoire.

Les instruments de cardiologie et de cardiothoracique enregistrent des gains modestes à un chiffre, aidés par des salles hybrides combinant des flux de travail ouverts et percutanés. La neurologie et la colonne vertébrale conservent une part de niche mais précieuse, avec des microscopes avancés et des aspirateurs ultrasoniques alimentant les cycles de remplacement. Dans chaque sous-segment, les cliniciens comparent les performances d'usure des dispositifs aux prix gonflés par les fluctuations monétaires, façonnant les décisions d'approvisionnement dans l'ensemble du secteur des dispositifs chirurgicaux généraux en Argentine. La concentration géographique des applications spécialisées dans les zones métropolitaines crée des dynamiques de marché distinctes, les régions rurales s'appuyant sur des capacités de chirurgie générale et des unités chirurgicales mobiles pour l'accès aux soins spécialisés.

Par utilisateur final : les hôpitaux dominent mais les centres ambulatoires progressent

Les hôpitaux représentaient 71,60 % des ventes en 2025, stockant des kits complets pour des équipes multidisciplinaires. Les nouvelles directives qui lient le remboursement aux indicateurs de contrôle des infections poussent les administrateurs à remplacer les instruments motorisés vieillissants avant terme. Les centres chirurgicaux ambulatoires se développent à un TCAC de 7,62 %, adaptant les ensembles de dispositifs aux flux de travail ambulatoires. Les responsables des achats dans les centres chirurgicaux ambulatoires préfèrent les unités électrochirurgicales compactes et les packs de trocarts entièrement jetables pour rationaliser la rotation.

Les cliniques spécialisées complètent la demande grâce à des listes de dispositifs ciblés tels que les microdébrideurs ORL et les embouts de phacoémulsification ophtalmique. À mesure que les centres chirurgicaux ambulatoires élargissent leur gamme de procédures, les fournisseurs doivent adapter la formation produit aux équipes non hospitalières, renouvelant l'élan de croissance sur le marché des dispositifs chirurgicaux généraux en Argentine. L'évolution du paysage des utilisateurs finaux vers une prestation de soins distribuée crée des opportunités pour des dispositifs chirurgicaux portables et polyvalents qui fonctionnent efficacement dans des environnements variés tout en maintenant des normes de performance clinique.

Analyse géographique

Buenos Aires accueille près de 40 % de la population et concentre des hôpitaux privés haut de gamme qui ancrent le marché des dispositifs chirurgicaux généraux en Argentine. Les incitations provinciales accordant une stabilité fiscale de 30 ans pour les projets de santé dépassant 5 millions USD ont déjà attiré des modernisations dans le nord du Grand Buenos Aires. Córdoba et Santa Fe suivent en tant que pôles secondaires, chacun ancré par des hôpitaux universitaires qui pilotent de nouvelles plateformes laparoscopiques avant leur diffusion vers les sites régionaux.

Les provinces du nord souffrent d'un nombre insuffisant d'anesthésistes par habitant, ce qui incite à des missions de proximité équipées de perceuses portables à batterie et d'unités d'aspiration compactes. La vaste géographie de la Patagonie et ses hivers rigoureux mettent à l'épreuve la logistique, de sorte que les blocs opératoires ruraux choisissent des dispositifs énergétiques multi-applications pour réduire la complexité des stocks.

Les hôpitaux publics de Mendoza s'appuient fortement sur les délais de grâce de paiement des importations pour finaliser les commandes, une dépendance qui les expose aux corrections monétaires. Ces contrastes régionaux incitent les fabricants à concevoir des portefeuilles de produits à plusieurs niveaux, distribuant des consommables robotiques avancés dans les centres urbains tout en commercialisant des ensembles portatifs durables auprès des cliniques éloignées. Par conséquent, les fournisseurs qui adoptent une distribution multicanal exploitent le plein potentiel géographique du marché des dispositifs chirurgicaux généraux en Argentine.

Paysage réglementaire

L'Argentine réglemente les dispositifs de chirurgie générale par l'intermédiaire de l'ANMAT (Administracion Nacional de Medicamentos, Alimentos y Tecnologia Medica), qui supervise l'enregistrement, la surveillance et la conformité des produits utilisés en médecine humaine, y compris les classes de dispositifs fondées sur le risque (I à IV). L'accès au marché nécessite généralement une habilitation d'établissement local et un représentant local ou importateur enregistré, avec des flux de travail numériques utilisés pour gérer les soumissions d'établissement et de produit; l'impact pratique est le plus visible pour les catégories fortement importées telles que les dispositifs jetables laparoscopiques, les accessoires d'électrochirurgie et les produits de fermeture des plaies.

Entre 2025 et 2026, l'ANMAT a introduit plusieurs mesures visant à réduire les frictions administratives pour les catégories à moindre risque et à clarifier les conditions d'importation. La Disposicion 4446/2025 (en vigueur le 6 août 2025) a fait passer les importations de produits médicaux de classe I et II pour les importateurs enregistrés d'une autorisation transaction par transaction à des notifications par déclaration sous serment en ligne. La Disposicion 8799/2025 a introduit une approche simplifiée de déclaration sous serment pour l'habilitation des établissements de dispositifs de classe I et II. En 2026, la Disposicion 224/2026 (en vigueur le 2 février 2026) a établi un cadre formel pour l'importation de dispositifs médicaux usagés et remis à neuf, renforçant les exigences de traçabilité et de conformité pour les équipements du marché secondaire entrant dans les hôpitaux et les cliniques.

Analyse de la chaîne de valeur

La chaîne de valeur des dispositifs de chirurgie générale en Argentine repose principalement sur les importations (environ 70 % à 80 % de l'approvisionnement), les fabricants multinationaux fournissant des dispositifs finis et des consommables qui transitent par des importateurs locaux enregistrés auprès de l'ANMAT et des distributeurs spécialisés vers les hôpitaux, les centres de chirurgie ambulatoire et les cliniques spécialisées. Les capacités de distribution et de service sont essentielles pour remporter les appels d'offres et soutenir les commandes récurrentes, en particulier pour les jeux d'instruments, les plateformes d'électrochirurgie et les accessoires de chirurgie mini-invasive qui nécessitent formation, maintenance et réapprovisionnement fiable.

La logistique en amont et la conformité sont façonnées par les processus de l'ANMAT et la nécessité d'une habilitation d'établissement local et d'une gestion des importations, tandis que la demande en aval est concentrée dans les groupes hospitaliers métropolitains et les centres ambulatoires en expansion. La chaîne d'approvisionnement comprend des importateurs locaux et des distributeurs techniques tels que Medix Medical Devices, MTG Group, Argentina Medical Products S.R.L et TESIS SRL, qui représentent des marques internationales et gèrent le stockage, le service sur site et la documentation. Les récentes réformes de l'ANMAT, notamment la simplification des importations d'août 2025 pour les produits de classe I et II et le cadre de février 2026 pour les importations de dispositifs usagés ou remis à neuf, ont déplacé l'accent de la chaîne de valeur vers des cycles de documentation plus rapides, une planification des stocks et des contrôles post-commercialisation renforcés plutôt que des autorisations répétées avant expédition.

Paysage concurrentiel

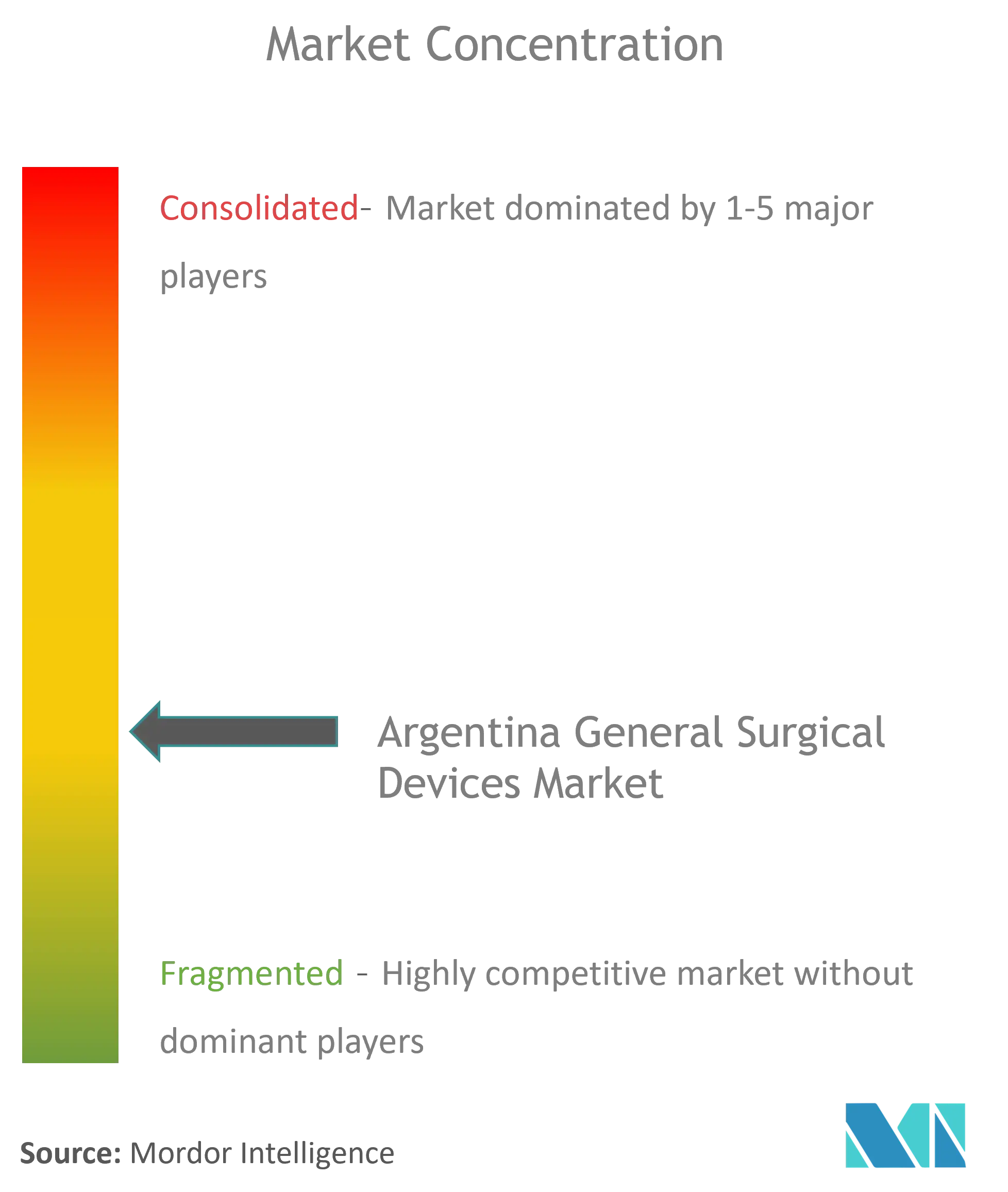

Le marché est modérément fragmenté, Johnson & Johnson, Medtronic et Stryker s'appuyant sur de larges catalogues et des équipes de terrain après-vente. L'engagement de 1,3 milliard USD de Johnson & Johnson dans les instruments chirurgicaux, dans le cadre d'un programme de technologies médicales plus large de 148,07 milliards USD, permet un renouvellement continu du pipeline. Medtronic se concentre sur les innovations en matière d'énergie et d'agrafage, tandis que Stryker capitalise sur un historique d'acquisitions ciblées qui comblent les lacunes adjacentes dans ses gammes de traumatologie et d'outils motorisés.

Les concurrents de niveau intermédiaire, dont Karl Storz et Getinge, se développent par le biais de fusions-acquisitions sélectives ; l'acquisition d'Asensus Surgical par Karl Storz en 2024 élargit ses options robotiques. Les distributeurs locaux restent essentiels, comblant les subtilités des dossiers ANMAT et assurant le service dans les provinces rurales. Ces dynamiques positionnent les entreprises qui allient expertise réglementaire et tarification adaptative pour capter des parts supplémentaires sur le marché des dispositifs chirurgicaux généraux en Argentine.

La concurrence par les prix est tempérée par des services à valeur ajoutée tels que la réparation d'instruments sur site et la formation des utilisateurs bilingues. Les compétences en matière de couverture monétaire façonnent également la crédibilité des fournisseurs, car les retards de livraison liés aux pénuries de devises peuvent éroder la fidélité des chirurgiens. L'octroi de licences technologiques à des assembleurs nationaux est en hausse, bien que la véritable fabrication locale reste orientée vers les pinces et les écarteurs de base. Au cours de la période de prévision, les alliances stratégiques associant la R&D mondiale à la notoriété régionale de la marque sont susceptibles de débloquer la prochaine vague d'expansion des volumes dans le secteur des dispositifs chirurgicaux généraux en Argentine.

Leaders du secteur des dispositifs chirurgicaux généraux en Argentine

B. Braun SE

Boston Scientific Corporation

Johnson & Johnson (Ethicon, DePuy Synthes)

Medtronic PLC

Stryker Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme se concentre sur les catégories chirurgicales à fort volume et à risque faible à moyen, où les importations dominent et où les étapes administratives ont été simplifiées. Avec la Disposicion 4446/2025 (en vigueur le 6 août 2025) remplaçant les autorisations d'importation par expédition pour les produits de classe I et II par des notifications par déclaration sous serment, les fournisseurs et distributeurs peuvent privilégier les programmes de dépôt-vente et des cycles de réapprovisionnement plus rapides pour les trocarts laparoscopiques, les systèmes d'accès, les produits de fermeture des plaies et les instruments manuels de base qui soutiennent le mix de chirurgie mini-invasive du pays.

Une deuxième opportunité concerne l'expansion de la chirurgie assistée par technologie au-delà des plus grands centres privés, soutenue par des initiatives visibles du secteur public en matière de capacités et une base installée encore limitée. Des institutions publiques telles que l'Hospital Escuela de Agudos Dr. Ramon Madariaga (Misiones) ont fait état d'une activité autour de programmes avancés de chirurgie robotique, ce qui fournit un point de référence pour une adoption plus large de consommables de chirurgie générale compatibles, de flux de retraitement d'instruments et de packages de formation périopératoire. Parallèlement, les travaux d'harmonisation en cours de l'ANMAT avec les bonnes pratiques réglementaires internationales, y compris les principes essentiels liés à l'IMDRF et l'orientation en matière de cybersécurité pour les dispositifs dépendant de logiciels, ouvrent la voie aux fournisseurs pour opérationnaliser la documentation en espagnol, la discipline de nomenclature logicielle et les routines de surveillance post-commercialisation via des représentants autorisés locaux.

Développements récents du secteur

- Juillet 2026 : l'ANMAT a fait progresser sa transition 2025-2026 vers une administration simplifiée de l'importation et de la conformité des dispositifs médicaux, renforçant une approche plus numérisée et fondée sur la confiance pour les opérateurs réglementés. Pour les fournisseurs de dispositifs de chirurgie générale, cette orientation permet de réduire les cycles administratifs pour les flux de produits routiniers à moindre risque et accorde plus de poids à la discipline locale de suivi post-commercialisation et de traçabilité gérée par l'importateur local.

- Août 2025 : l'ANMAT a mis en œuvre la Disposicion 4446/2025, remplaçant les autorisations d'importation par expédition pour les dispositifs médicaux de classe I et II par un processus de notification par déclaration sous serment en ligne (souvent cité comme une fenêtre de notification de 48 heures). Ce changement affecte directement les catégories chirurgicales à fort volume dépendantes des importations, améliorant la cadence de réapprovisionnement pour les distributeurs desservant les hôpitaux et les centres de chirurgie ambulatoire.

- Mars 2024 : MicroPort NeuroTech a réalisé la première implantation commerciale de son diverteur de flux Tubridge en Argentine. Cette étape indique une ouverture continue des principaux centres à adopter de nouvelles technologies interventionnelles et chirurgicales, soutenant une demande plus large pour des kits procéduraux spécialisés, des dispositifs adjoints et une formation clinique soutenue par les fournisseurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Selon cette méthodologie, le marché argentin des dispositifs de chirurgie générale couvre la valeur des dispositifs utilisés dans les procédures chirurgicales dans les hôpitaux et les milieux ambulatoires en Argentine, comptabilisée au point de vente vers le système de santé et exprimée en USD.

Exclusions du périmètre : nous excluons les équipements d'imagerie capitalistiques, d'anesthésie et de surveillance, les implants et l'infrastructure des chambres d'hôpital qui ne sont pas achetés en tant que dispositifs de chirurgie générale.

Aperçu de la segmentation

- Par produit

- Dispositifs portatifs

- Dispositifs laparoscopiques

- Dispositifs électrochirurgicaux

- Dispositifs de fermeture de plaies

- Trocarts et systèmes d'accès

- Systèmes robotiques et assistés par ordinateur

- Autres dispositifs

- Par approche procédurale

- Chirurgie ouverte

- Chirurgie mini-invasive

- Par application

- Gynécologie et urologie

- Cardiologie et cardiothoracique

- Orthopédie

- Neurologie et colonne vertébrale

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par définir ce qui est considéré comme un dispositif de chirurgie générale et comment il est utilisé à travers les filières hospitalières et ambulatoires argentines. Nous nous sommes concentrés sur la dépendance aux importations et la volatilité des prix, car ces deux facteurs peuvent fausser les comparaisons simples entre les années. Nous avons utilisé des sources publiques telles que les statistiques douanières commerciales argentines, les publications du ministère de la Santé, les avis réglementaires de l'ANMAT, les séries macroéconomiques de la Banque mondiale et des revues cliniques et d'économie de la santé évaluées par des pairs pour cartographier les volumes de procédures et les schémas d'approvisionnement.

Nous avons ensuite vérifié les dépôts d'entreprises, les présentations aux investisseurs, les catalogues de distributeurs, les sites Web d'associations et une couverture médiatique fiable pour comprendre les évolutions du mix de produits, y compris la croissance des procédures mini-invasives et de l'adoption des dispositifs énergétiques. Parallèlement, des abonnements payants pour les données financières et les actualités des entreprises, ainsi qu'une base de données au niveau des expéditions d'importation-exportation, ont été utilisés de manière sélective pour valider la présence des fournisseurs, l'orientation des prix et le calendrier des fluctuations de la demande. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres sources ont été utilisées pour la collecte, la validation et la clarification des données au cours de ce travail.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour tester le périmètre des dispositifs, les prix de vente typiques et les marges de canal qui ne sont pas systématiquement visibles dans les données publiques. Nous avons échangé avec un ensemble équilibré de fabricants, importateurs, distributeurs, équipes d'achat hospitalier, chirurgiens et administrateurs de cliniques dans les principaux centres de demande argentins, puis avons utilisé des appels de suivi lorsque les signaux documentaires et les données de terrain ne concordaient pas.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Cadres dirigeants : 12 % | |

| Niveau intermédiaire : 46 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 16 % | Managers : 57 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'une approche descendante et ascendante restant pratique pour l'Argentine. D'abord, le volet descendant a reconstitué le bassin de demande à partir des volumes de procédures chirurgicales par établissement, des évolutions du mix de procédures (chirurgie ouverte contre mini-invasive) et des hypothèses d'utilisation de dispositifs par procédure, qui ont ensuite été converties en valeur à l'aide des fourchettes de prix habituelles observées dans les appels d'offres et les devis des distributeurs.

Pour garder les totaux réalistes, des vérifications ascendantes sélectives ont été ajoutées via des agrégations fournisseurs et canaux pour un panier échantillonné, comprenant les instruments manuels, les dispositifs d'accès laparoscopique (trocarts), les unités et accessoires d'électrochirurgie, et les produits de fermeture des plaies. Lorsque des écarts de couverture apparaissaient, nous les avons comblés à l'aide de ratios proxy provenant d'institutions comparables, puis ajustés après examen par des experts afin que les valeurs aberrantes ne gonflent pas le total national.

Les prévisions ont été produites en utilisant une analyse de scénarios appuyée par une vue de régression multivariée simple des principaux moteurs, notamment les volumes chirurgicaux attendus, les cycles budgétaires hospitaliers, la pression du taux de change sur les dispositifs importés, les cycles de remplacement des dispositifs motorisés et énergétiques, et le rythme d'adoption des approches mini-invasives. Les hypothèses n'ont été finalisées qu'après correspondance avec la direction et l'ampleur partagées par les personnes interrogées qui fixent activement les prix et achètent ces produits.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été recoupés avec des signaux indépendants tels que les tendances d'importation pour les codes SH pertinents, les schémas d'activité des marchés publics et les commentaires sur l'utilisation hospitalière afin de confirmer que la croissance ne dépassait pas la demande observable. Les écarts importants ont fait l'objet d'investigations, et si la cause ne pouvait être expliquée par un changement clair du marché, les hypothèses ont été révisées et les répondants ont été recontactés.

Avant validation finale, le travail passe par plusieurs révisions d'analystes qui se concentrent sur les contrôles logiques, la cohérence des unités et la vraisemblance d'une année sur l'autre par groupe de dispositifs. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des changements réglementaires majeurs, des chocs monétaires ou des perturbations d'approvisionnement modifient significativement les prix ou les volumes. Juste avant la livraison, nous effectuons un dernier passage pour garantir que les derniers indicateurs publics sont reflétés.

Estimation du marché argentin des dispositifs de chirurgie générale par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs de chirurgie générale en Argentine peuvent différer même lorsque les titres semblent similaires, car les produits comptabilisés, l'année choisie et la manière dont les prix sont normalisés sont rarement les mêmes. Nous avons constaté que les principaux facteurs sont l'extension du périmètre vers des dispositifs médicaux plus larges, les différences dans la conversion des prix des produits importés en USD, et le fait que les volumes de procédures soient ou non utilisés pour vérifier la cohérence des totaux de revenus.

Certaines estimations externes élargissent le périmètre à un ensemble d'équipements chirurgicaux plus large et appliquent également des prix prospectifs à une année proche, ce qui fait grimper rapidement le chiffre. Mordor Intelligence ne comptabilise que les dispositifs de chirurgie générale (tels que les dispositifs manuels, laparoscopiques, d'électrochirurgie, de fermeture des plaies et d'accès) et maintient l'année de base ancrée sur les vérifications de tarification et d'utilisation de 2025 avant d'établir des prévisions.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 224,71 millions USD (2025) | |

| Éditeur sectoriel A | 482,50 millions USD (2026) | Utilise une année ultérieure et un ensemble d'inclusion plus large qui semble mélanger les dispositifs de chirurgie générale avec des équipements adjacents de salle d'opération et mini-invasifs, puis applique des prix de vente moyens supposés plus élevés sans vérifications croisées claires fondées sur les procédures. |

| Cabinet de recherche régional B | 410,00 millions USD (2025) | Agrège souvent des revenus de dispositifs médicaux plus larges liés à la chirurgie et suppose une augmentation de croissance moyenne pour les importations, ce qui peut surestimer la valeur lorsque le calendrier de conversion des devises et les marges des distributeurs ne sont pas normalisés pour l'Argentine. |

L'écart entre les chiffres publiés s'explique principalement par ce qui est comptabilisé comme un ensemble de dispositifs chirurgicaux, ainsi que par l'année et le calendrier de change utilisés pour exprimer les prix en USD. En rattachant le marché à la demande induite par les procédures et en confirmant ensuite la valeur par des vérifications ciblées auprès des fournisseurs et des canaux, l'estimation reste traçable à des données claires qui peuvent être reproduites et mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des dispositifs chirurgicaux généraux en Argentine ?

Il s'établit à 238,28 millions USD en 2026 et devrait atteindre 319,37 millions USD d'ici 2031.

Quelle catégorie de produits domine le marché des dispositifs chirurgicaux généraux en Argentine ?

Les dispositifs portatifs détiennent la plus grande part à 33,12 % en 2025, portés par leur utilisation universelle dans toutes les spécialités.

Quelle est la place de la chirurgie mini-invasive en Argentine ?

Les procédures mini-invasives représentent 70,05 % du marché et progressent à un TCAC de 7,18 % jusqu'en 2031.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Les centres chirurgicaux ambulatoires affichent la croissance la plus rapide, avec un TCAC de 7,62 % attendu jusqu'en 2031.

Quels sont les principaux obstacles pour les fabricants étrangers de dispositifs ?

Des délais d'approbation ANMAT pouvant atteindre 15 mois et une volatilité monétaire qui complique le financement des importations.

Dernière mise à jour de la page le: