Taille et Part du Marché Argentin des Diagnostics In Vitro

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

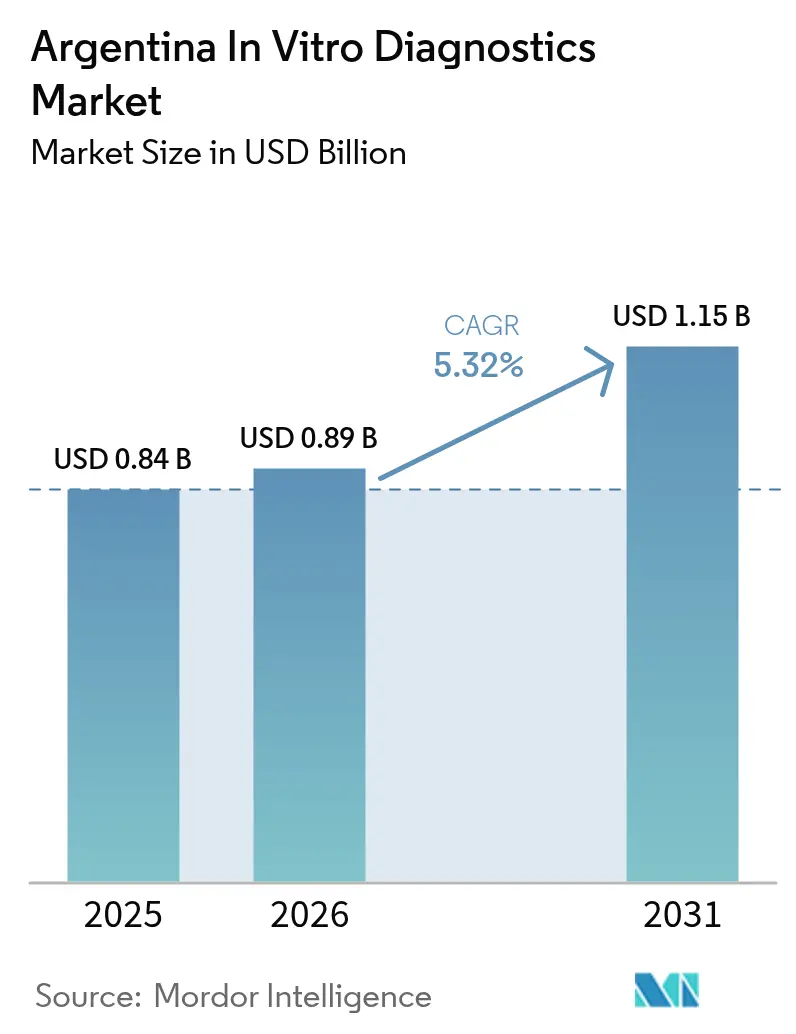

| Taille du marché de l'année de base (2025) | 0.84 Milliards de dollars |

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

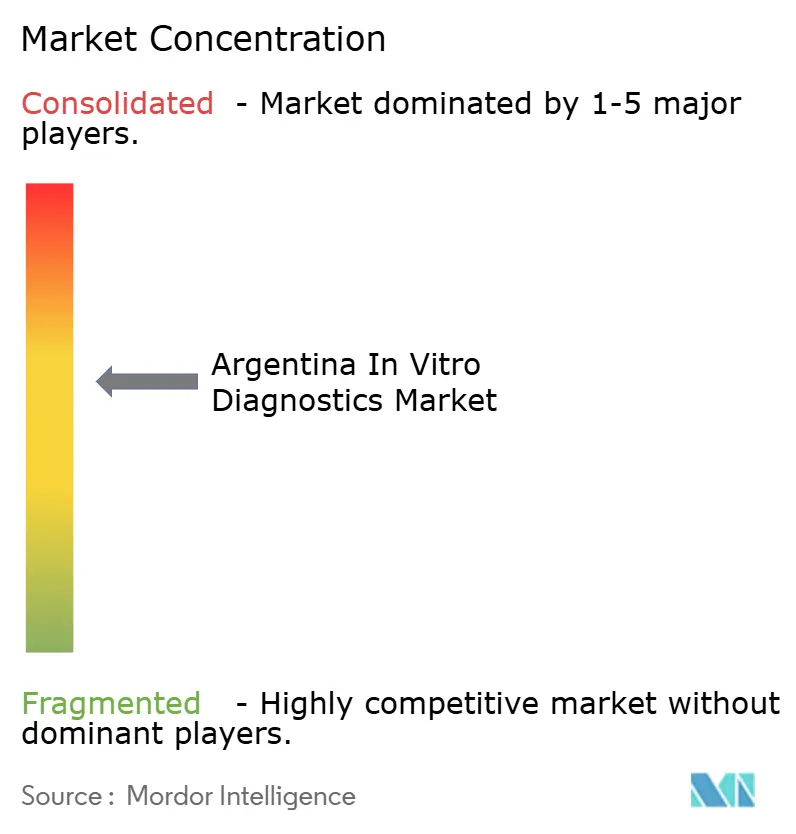

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Argentin des Diagnostics In Vitro par Mordor Intelligence

La taille du marché argentin des diagnostics in vitro en 2026 est estimée à 0,89 milliard USD, en progression par rapport à la valeur de 2025 de 0,84 milliard USD, avec des projections pour 2031 indiquant 1,15 milliard USD, croissant à un CAGR de 5,32% sur la période 2026-2031. La prévalence croissante des maladies chroniques, l'élargissement de la couverture des assurances privées et la modernisation des laboratoires du secteur public constituent les principaux moteurs de croissance. La volatilité des devises, cependant, continue d'augmenter le coût à l'arrivée des analyseurs et consommables importés, incitant les hôpitaux à explorer les réactifs fabriqués localement. Les programmes de médecine de précision stimulent la demande d'analyses moléculaires, tandis que les ordonnances électroniques obligatoires en vigueur depuis janvier 2025 relient directement les données de test aux flux de travail cliniques. Des opportunités découlent également des plateformes de diagnostic délocalisé qui étendent les diagnostics aux provinces éloignées.

Principaux Enseignements du Rapport

- Par type de test, la Chimie Clinique a représenté 27,62% de la part du marché argentin des diagnostics in vitro en 2025, tandis que le Diagnostic Moléculaire devrait croître à un CAGR de 8,92% jusqu'en 2031.

- Par catégorie de produit, les Réactifs et Consommables ont représenté 66,45% de la taille du marché argentin des diagnostics in vitro en 2025 ; les Logiciels et Services devraient se développer à un CAGR de 10,42% jusqu'en 2031.

- Par technologie, les méthodes ELISA/CLIA ont détenu 36,55% de la part du marché argentin des diagnostics in vitro en 2025, tandis que les Panels NGS devraient progresser à un CAGR de 11,23% sur la même période.

- Par utilisateur final, les Laboratoires de Référence en Diagnostic ont représenté 50,35% de la taille du marché argentin des diagnostics in vitro en 2025 ; les environnements de Diagnostic Délocalisé affichent la croissance la plus rapide avec un CAGR de 9,86% jusqu'en 2031.

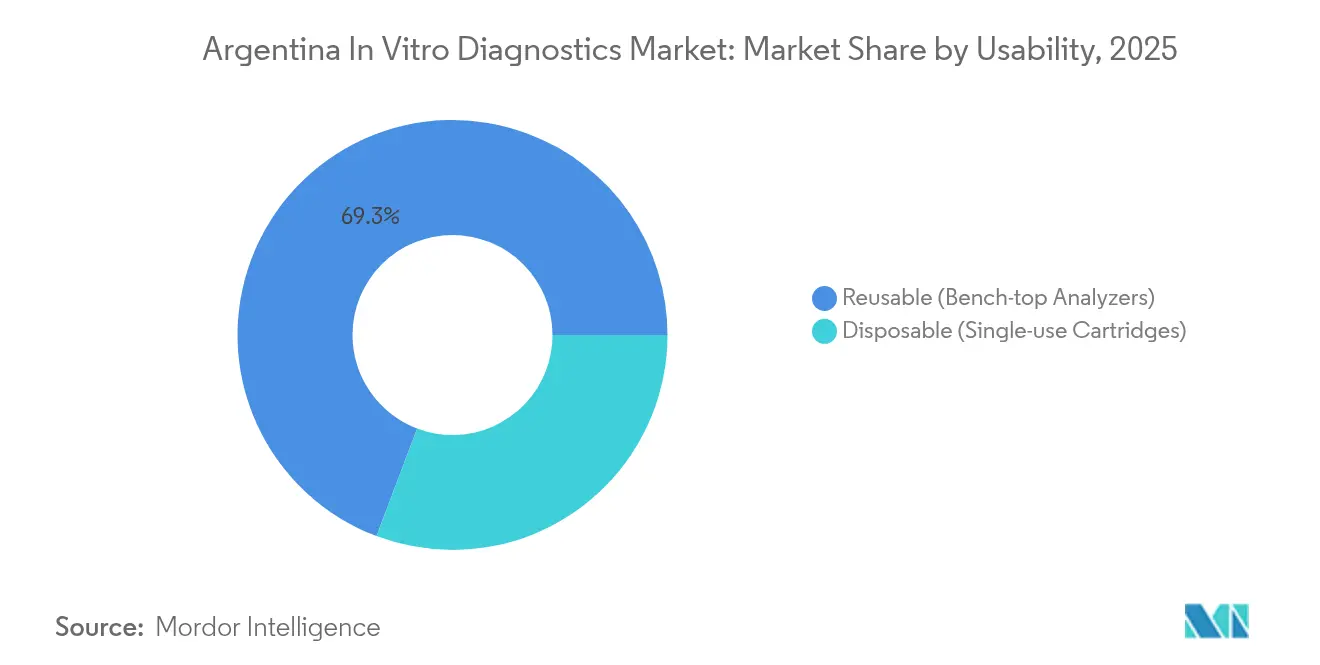

- Par utilisabilité, les Analyseurs Réutilisables ont représenté 69,25% de la part du marché argentin des diagnostics in vitro en 2025 ; les Cartouches Jetables devraient se développer à un CAGR de 10,08% jusqu'en 2031.

- Par application, les Maladies Infectieuses ont représenté 32,60% de la taille du marché argentin des diagnostics in vitro en 2025, tandis que les Biomarqueurs en Oncologie/Cancer progressent à un CAGR de 9,05% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Argentin des Diagnostics In Vitro

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge des maladies chroniques et infectieuses | +1.8% | Buenos Aires, Córdoba, Mendoza | Long terme (≥ 4 ans) |

| Modernisation gouvernementale des laboratoires publics et remboursement | +1.2% | Centres urbains | Moyen terme (2-4 ans) |

| Expansion de l'assurance maladie privée | +0.9% | Zone Métropolitaine de Buenos Aires | Moyen terme (2-4 ans) |

| Initiatives de fabrication locale de réactifs | +0.7% | Pôles industriels à l'échelle nationale | Long terme (≥ 4 ans) |

| Évolution vers le diagnostic délocalisé dans les provinces mal desservies | +0.5% | Provinces du nord-ouest et du nord-est | Court terme (≤ 2 ans) |

| Accélération post-COVID de l'adoption des plateformes moléculaires et d'immunoanalyse | +0.8% | National, avec concentration dans les grandes villes et les hôpitaux universitaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La Charge des Maladies Chroniques et Infectieuses Stimule la Demande de Diagnostic

Les maladies non transmissibles représentent 78% de la charge morbide de l'Argentine, et les affections cardiovasculaires à elles seules causent 30% des décès annuels[1]Thomas Gaziano, "Détails du Projet – NIH RePORTER," National Institutes of Health, nih.gov. La mortalité élevée due aux maladies rénales chroniques, avec un taux standardisé selon l'âge de 9,2 pour 100 000, souligne la nécessité de tests plus précoces. Les hôpitaux investissent donc dans des panels de biomarqueurs et moléculaires qui raccourcissent les délais de décision thérapeutique. L'élargissement des programmes de dépistage du VIH et des infections sexuellement transmissibles augmente encore les volumes de réactifs. Ensemble, ces facteurs soutiennent une croissance régulière des unités sur le marché argentin des diagnostics in vitro.

Modernisation Gouvernementale des Laboratoires Publics et Remboursement des Tests

La Stratégie Nationale de Santé Numérique promeut des systèmes d'information de laboratoire interopérables, tandis que le Programme Sumar lie le financement provincial à des indicateurs de performance[2]Transform Health Coalition, "Fiche d'Information par Pays : Argentine," transformhealthcoalition.org. Le réseau de laboratoires élargi du SENASA améliore la logistique nationale des échantillons. Ces actions stimulent l'acquisition d'analyseurs compatibles avec les flux de travail des ordonnances électroniques, accélérant le diagnostic basé sur les données sur le marché argentin des diagnostics in vitro.

Expansion de l'Assurance Maladie Privée

Les assureurs privés couvrent désormais un éventail croissant de dépistages préventifs, créant une clientèle exigeante désireuse de tests moléculaires à haute spécificité. Les plafonds réglementaires des prix liés à un « indice du coût de la santé » poussent les payeurs vers des achats basés sur la valeur, favorisant les plateformes à impact clinique démontrable. L'adoption est la plus forte à Buenos Aires, où des revenus des ménages plus élevés soutiennent des polices premium qui remboursent le séquençage de nouvelle génération.

Évolution vers le Diagnostic Délocalisé dans les Provinces Mal Desservies

Les initiatives de diagnostic délocalisé activées par la santé mobile améliorent l'adhésion au dépistage cardiovasculaire dans les provinces de Jujuy, Misiones et Salta grâce à l'essai PRIMECare. Les analyses à flux latéral portables permettent des décisions de traitement lors de la même visite lorsque les laboratoires centraux sont éloignés. Cette décentralisation accélère le délai de rendu des résultats et augmente les volumes de tests pour les fabricants disposant de plateformes de cartouches robustes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des devises augmentant les coûts d'importation | -1.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Fragmentation des achats provinciaux entravant la tarification basée sur les volumes | -0.8% | Provinces plus petites | Long terme (≥ 4 ans) |

| Pénurie de Main-d'œuvre Qualifiée en Laboratoire en Dehors des Grands Centres Urbains | -0.6% | Provinces rurales et villes secondaires | Long terme (≥ 4 ans) |

| Cycles d'Approbation ANMAT Prolongés Retardant l'Entrée sur le Marché | -0.7% | National, avec un impact accru sur les technologies innovantes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Devises Augmentant les Coûts d'Importation des Instruments et Consommables

Les taux de change multiples et les contrôles des capitaux augmentent le coût en pesos des analyseurs importés, contraignant les prestataires à différer leurs mises à niveau. Même si le budget fédéral a affiché un excédent primaire en 2024, les dévaluations récurrentes ont gonflé les factures de réactifs à deux chiffres[3]OCDE, "Perspectives Économiques de l'OCDE 2024 Numéro 2 : Argentine," oecd.org. Les fournisseurs libellent souvent leurs devis en USD, ajoutant des suppléments de couverture qui compriment les marges des hôpitaux et ralentissent l'adoption des segments haut de gamme sur le marché argentin des diagnostics in vitro.

Fragmentation des Achats Provinciaux Entravant la Tarification Basée sur les Volumes

Les 24 provinces d'Argentine gèrent des cycles d'appels d'offres indépendants qui empêchent la mutualisation du pouvoir d'achat. Des études à Mendoza montrent que 19,7% des adultes signalent des besoins de soins non satisfaits imputables aux inefficacités administratives. Les juridictions plus petites paient ainsi des prix unitaires plus élevés pour les analyses, creusant les écarts d'accès entre les centres urbains et les districts éloignés. Les petites tailles de lots dissuadent également les fournisseurs de maintenir des stocks locaux, allongeant les délais de livraison.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Test : Le Diagnostic Moléculaire Gagne en Vitesse

La Chimie Clinique a généré 27,62% de la part du marché argentin des diagnostics in vitro en 2025, portée par les panels lipidiques, rénaux et hépatiques à fort volume utilisés pour la surveillance des maladies chroniques. Le déploiement systématique dans les laboratoires publics et privés assure une consommation prévisible de réactifs. Cependant, les plafonds de remboursement limitent l'escalade des prix, incitant les fournisseurs à se concentrer sur la stabilité des réactifs pour protéger leurs marges. L'immunodiagnostic maintient sa dynamique dans le dépistage du VIH et de l'hépatite, où les tests de confirmation algorithmiques génèrent des commandes répétées.

Le Diagnostic Moléculaire devrait afficher un CAGR de 8,92%, le plus rapide au sein du marché argentin des diagnostics in vitro. La capacité installée à l'ère COVID demeure en place, reconvertie vers la détection de mutations oncogènes et les panels respiratoires multi-pathogènes. Les laboratoires de Buenos Aires et Córdoba valident des flux de travail de biopsie liquide malgré des lacunes en personnel qui ralentissent le déploiement à l'échelle nationale. L'essor de ce segment signale une orientation à long terme vers la médecine de précision, bien que l'accessibilité financière des tests reste un obstacle en dehors des grandes métropoles.

Par Produit : Les Logiciels et Services Accélèrent la Connectivité

Les Réactifs et Consommables ont représenté 66,45% de la taille du marché argentin des diagnostics in vitro en 2025 en raison de la nature consommable des flux de travail en chimie, immunoanalyse et PCR. Les fluctuations de devises ont rendu les contrats à source unique souhaitables, poussant les systèmes de santé à développer des fournisseurs locaux. Le consortium national émergent de réactifs, soutenu par le savoir-faire académique, raccourcit les délais de livraison et stabilise les prix des kits pour les hôpitaux provinciaux.

Les Logiciels et Services devraient croître de 10,42% par an à mesure que les mandats d'ordonnances électroniques stimulent l'adoption des systèmes d'information de laboratoire. Les intergiciels qui consolident les sorties des analyseurs dans les dossiers cliniques améliorent l'intégrité des données et satisfont aux exigences d'audit. Les fournisseurs proposant une intégration clé en main avec les suites de dossiers médicaux électroniques hospitaliers bénéficient d'un avantage de premier entrant sur le marché argentin des diagnostics in vitro, notamment là où la connectivité en nuage est réalisable.

Par Technologie : Les Panels NGS Stimulent le Profilage Génomique

Les procédures ELISA/CLIA représentaient encore 36,55% du chiffre d'affaires en 2025, grâce à leur polyvalence dans les tests hormonaux, auto-immuns et pathogènes. Des avancées telles que la séparation par billes magnétiques et les surfaces nanostructurées ont amélioré la sensibilité des analyses, prolongeant la pertinence des plateformes. La PCR en temps réel conserve sa prédominance dans la surveillance de la charge virale compte tenu de son seuil d'investissement plus faible par rapport au séquençage.

Les Panels NGS devraient enregistrer un CAGR de 11,23% et élargiront la taille du marché argentin des diagnostics in vitro grâce à des panels d'oncologie plus larges remboursés par les assureurs privés. Les laboratoires pilotent des panels de cancer héréditaire qui consolident plusieurs gènes en une seule analyse, réduisant le coût par échantillon. Cependant, les pénuries de compétences en dehors de Buenos Aires entravent une adoption uniforme, et les codes de remboursement sont encore en cours d'évolution.

Par Utilisabilité : Les Cartouches Jetables Étendent la Portée

Les analyseurs réutilisables représentaient 69,25% des placements d'instruments en 2025, tirant parti des économies de débit dans les laboratoires centraux. Leur cycle de mise à niveau, généralement de sept à dix ans, protège les fournisseurs des chocs à court terme. Des forfaits de maintenance préventive sont inclus pour maintenir la disponibilité au-dessus de 95%, une mesure contractuelle exigée par les hôpitaux tertiaires.

Les systèmes à cartouches jetables devraient croître de 10,08% par an, soutenus par des projets de santé publique distribuant des tests rapides dans les centres de soins primaires. Les panels cardiovasculaires et rénaux conditionnés dans des puces microfluidiques scellées simplifient la formation, ce qui est essentiel dans les régions manquant de techniciens spécialisés. Des études de terrain avec des bandelettes d'anticorps contre le hantavirus démontrent en outre la polyvalence des cartouches.

Par Application : Les Biomarqueurs en Oncologie Dépassent la Croissance

Les analyses de maladies infectieuses ont représenté 32,60% du chiffre d'affaires en 2025, l'Argentine maintenant ses programmes de surveillance du VIH, de la dengue et de la maladie de Chagas. Les ministères acquièrent des tests ELISA combinés et des tests rapides pour élargir la portée du dépistage, renforçant une demande stable de réactifs. Les tests du diabète représentent une part importante, reflétant la prévalence croissante du diabète de type 2 chez les adultes.

Les biomarqueurs en oncologie devraient se développer à un CAGR de 9,05%, le plus rapide au sein du secteur argentin des diagnostics in vitro. Les cliniques d'oncologie de précision commandent des profils génomiques complets pour adapter les thérapies ciblées, les payeurs privés remboursant les diagnostics compagnons. La couverture publique reste limitée, poussant les fabricants à concevoir des offres de panels échelonnées adaptées à des budgets variés.

Par Utilisateur Final : Les Environnements de Diagnostic Délocalisé Prennent de l'Élan

Les laboratoires de référence en diagnostic ont capturé 50,35% de la taille du marché argentin des diagnostics in vitro en 2025, principalement grâce aux volumes d'échantillons consolidés et aux menus de tests spécialisés. Leurs accords à long terme avec les organisations de soins gérés garantissent le débit des réactifs, bien que l'attrition du personnel dans les villes secondaires menace les objectifs de délai de rendu des résultats.

Les environnements de diagnostic délocalisé sont prêts pour une croissance de 9,86% de CAGR à mesure que les analyseurs portables atteignent les pharmacies, les cliniques ambulatoires et les unités mobiles. L'intervention PRIMECare associe des lecteurs de cholestérol compatibles Bluetooth à des téléconsultations, illustrant comment des flux de travail intégrés peuvent améliorer l'adhésion au dépistage dans les villes éloignées.

Analyse Géographique

La Zone Métropolitaine de Buenos Aires a représenté environ 39,45% des volumes de tests nationaux grâce à une couverture d'assurance élevée et à un réseau dense d'hôpitaux tertiaires. Les laboratoires de référence y gèrent des centres de séquençage 24h/24 et 7j/7, faisant de la région l'adopteur précoce des panels d'oncologie NGS malgré des coûts d'importation élevés. Les gouvernements provinciaux dépendent des corridors logistiques de la capitale qui accélèrent la distribution des réactifs.

Les provinces centrales de Córdoba, Santa Fe et Mendoza forment le deuxième pôle de demande. Les cliniques régionales de néphrologie s'appuient fortement sur les panels de chimie et d'immunoanalyse pour surveiller les maladies rénales chroniques, un domaine avec une empreinte de mortalité de 9,2 pour 100 000. Les projets pilotes de santé numérique utilisant des plateformes de systèmes d'information de laboratoire en nuage démontrent comment le marché argentin des diagnostics in vitro peut surmonter les barrières de distance entre les villes secondaires et les bassins ruraux.

Les provinces du nord-ouest et du nord-est restent mal desservies. Les infrastructures limitées de centrifugation et les pénuries de techniciens de laboratoire contraignent la capacité de tests de routine. Des programmes pilotes distribuent des kits à flux latéral portables pour la dengue et la leptospirose, comblant les lacunes jusqu'à la mise à niveau des laboratoires fixes. Les transferts conditionnels dans le cadre du Programme Sumar incitent ces provinces à développer les services de chimie de base, mais la fragmentation des achats maintient les prix des analyseurs à un niveau élevé.

Paysage Concurrentiel

Le marché argentin des diagnostics in vitro est modérément concentré. Les multinationales telles qu'Abbott, Roche et Siemens Healthineers dominent les placements d'instruments haut de gamme, s'appuyant sur des réseaux de distributeurs nationaux et des dépôts de service. Leur stratégie est centrée sur des contrats de location de réactifs qui préservent la fidélisation à long terme des clients malgré la volatilité du peso.

Les entreprises locales de biotechnologie développent leur production de réactifs, avec 340 entreprises actives en 2023 et des revenus de 3,75 milliards USD. Les partenariats entre laboratoires publics et développeurs privés accélèrent le transfert de technologie des kits ELISA pour les maladies endémiques. La décision de BD de scinder ses activités Biosciences et Solutions de Diagnostic marque une évolution mondiale vers des portefeuilles plus ciblés, laissant entrevoir de potentiels réalignements de distribution en Argentine.

L'avantage concurrentiel s'oriente vers des écosystèmes intégrés reliant analyseurs, intergiciels et modules d'aide à la décision. Les fournisseurs intégrant des modèles de rapports réglementaires pour la structure des droits d'importation mise à jour de l'ANMAT se positionnent comme partenaires de conformité plutôt que simples fournisseurs, une distinction de plus en plus importante dans un contexte de règles commerciales en évolution.

Leaders du Secteur Argentin des Diagnostics In Vitro

Danaher Corporation

Bio-Rad Laboratories Inc.

BioMérieux

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Le secteur biotechnologique argentin a recensé 340 entreprises générant 3,75 milliards USD de revenus de produits, incluant des kits de diagnostic moléculaire et des analyses ELISA.

- Décembre 2024 : La Chan Zuckerberg Initiative a accordé 300 000 USD pour renforcer le Réseau de Collaboration sur les Réactifs d'Argentine, favorisant la production locale de réactifs.

- Avril 2024 : L'ANMAT a mis à jour les barèmes de droits d'importation pour les produits médicaux, y compris les diagnostics in vitro, en introduisant une structure progressive alignée sur la complexité technologique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché argentin du diagnostic in vitro (DIV) comme l'ensemble des réactifs, consommables, analyseurs, logiciels et services permettant les tests cliniques sur des échantillons biologiques humains dans les laboratoires, hôpitaux, points de soins et à domicile. Selon Mordor Intelligence, le marché est évalué à USD 0,84 milliard en 2025 et devrait atteindre USD 1,09 milliard d'ici 2030, reflétant le spectre complet des technologies de test, de la chimie clinique au séquençage de nouvelle génération.

Exclusion du périmètre : Le diagnostic vétérinaire et les tests à usage de recherche interne restent en dehors de cette définition.

Aperçu de la segmentation

- Par Type de Test

- Chimie Clinique

- Immunodiagnostics

- Diagnostic Moléculaire

- Hématologie

- Coagulation et Hémostase

- Microbiologie

- Diagnostic Délocalisé à Flux Latéral

- Autres Types de Tests

- Par Produit

- Instruments / Analyseurs

- Réactifs et Consommables

- Logiciels et Services

- Par Technologie

- ELISA / CLIA

- PCR en Temps Réel et TAAN Isotherme

- Panels NGS

- Micropuces et Laboratoire sur Puce

- Immunoanalyse à Flux Latéral

- Cytométrie en Flux

- Par Utilisabilité

- Jetable (Cartouches à Usage Unique)

- Réutilisable (Analyseurs de Paillasse)

- Par Application

- Maladies Infectieuses

- Diabète

- Biomarqueurs Cancer / Oncologie

- Cardiologie

- Troubles Auto-immuns et Inflammatoires

- Néphrologie

- Dépistage Sanguin et Sécurité Transfusionnelle

- Autres Applications

- Par Utilisateur Final

- Laboratoires de Référence en Diagnostic

- Hôpitaux et Cliniques

- Environnements de Diagnostic Délocalisé (Polycliniques, Ambulances)

- Canaux de Tests à Domicile et d'Auto-tests

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des responsables de laboratoire à Buenos Aires et à Córdoba, des responsables des achats dans des chaînes d'hôpitaux privés, des responsables des appels d'offres publics et des distributeurs régionaux. Ces échanges ont permis de clarifier les évolutions du mix de tests, les prix de vente moyens, les cycles de réapprovisionnement en réactifs et les délais tampons liés aux importations, ce qui nous a aidés à combler les lacunes secondaires et à affiner les coefficients du modèle.

Recherche documentaire

Nous avons commencé par un travail documentaire structuré qui a permis de collecter des données publiques auprès d'organismes crédibles tels que le Ministère national de la Santé, les statistiques commerciales de l'INDEC, l'Organisation panaméricaine de la Santé et des revues à comité de lecture indexées sur PubMed. Des associations spécifiques au secteur, dont la Chambre argentine des produits de diagnostic, ont complété les rapports 10-K des entreprises et les présentations aux investisseurs pour évaluer les flux de réactifs et les bases installées d'instruments. Pour enrichir les données de répartition des expéditions difficiles à obtenir, les analystes de Mordor ont eu recours à des référentiels premium, D&B Hoovers pour les chiffres d'affaires des entreprises, Dow Jones Factiva pour le suivi des évolutions de prix, et Questel pour le suivi de la vélocité des brevets. Cette liste est illustrative ; de nombreuses autres sources ont été examinées pour étayer chaque hypothèse.

Dimensionnement du marché et prévisions

La base de référence découle d'une construction descendante qui reconstitue la demande nationale à partir des consultations de patients et des ratios de tests par cas, complétée par les bilans import-export et les volumes de remboursement public. Les agrégations par fournisseur et les contrôles prix×volume par échantillonnage fournissent une perspective ascendante sélective à des fins de validation. Les variables clés telles que la prévalence du diabète, le nombre de biopsies en oncologie, les budgets d'achats du secteur public, les taux de droits de douane sur les réactifs et le taux de pénétration des cartouches de point de soins alimentent une régression multivariée dont les paramètres sont soumis à des tests de résistance par analyse de scénarios avant validation finale. Les prévisions reflètent le consensus pondéré de notre panel d'experts primaires sur la dépréciation monétaire et les courbes d'adoption technologique. Les lacunes dans les rapports par sous-segment ont été comblées à l'aide de références analogiques issues du Brésil voisin, ajustées en fonction des différentiels de dépenses de santé par habitant.

Cycle de validation des données et de mise à jour

Les résultats passent par deux révisions analytiques, un contrôle automatisé des écarts et une validation par un responsable senior. Nous effectuons une mise à jour tous les douze mois, avec des révisions intermédiaires déclenchées par des chocs réglementaires ou macroéconomiques, garantissant ainsi aux clients un accès permanent à la vue la plus actuelle.

Pourquoi la base de référence de Mordor sur le diagnostic in vitro en Argentine inspire confiance

Les chiffres publiés diffèrent souvent parce que les entreprises choisissent des paniers de produits, des bases de change et des cadences de mise à jour différents.

Les principaux facteurs d'écart que nous observons incluent un périmètre plus étroit limité aux réactifs, un rebasage de la devise non divulgué et des extrapolations d'enquêtes ponctuelles qui ignorent la volatilité des importations de laboratoire. Notre périmètre rigoureux, notre mise à jour annuelle et notre validation à double source offrent aux décideurs une référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| USD 0,84 Md (2025) | Mordor Intelligence | - |

| USD 0,42 Md (2024) | Regional Consultancy A | Exclut les logiciels et les tests à domicile ; convertit les ventes au taux de change fixe de 2023. |

| USD 0,59 Md (2024) | Global Consultancy B | Couvre uniquement les instruments et les réactifs ; s'appuie sur une enquête hospitalière vieille de trois ans sans ajustements des importations. |

La comparaison montre que, si d'autres fournissent des instantanés utiles, le périmètre plus large de Mordor, le suivi en temps réel des taux de change et la validation terrain annuelle produisent la base de référence la plus équilibrée et la plus transparente pour la planification et les décisions d'investissement.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché argentin des diagnostics in vitro ?

Le marché est évalué à 0,89 milliard USD en 2026 et devrait atteindre 1,15 milliard USD d'ici 2031.

Quel type de test connaît la croissance la plus rapide ?

Le Diagnostic Moléculaire devrait enregistrer un CAGR de 8,92% jusqu'en 2031 à mesure que les utilisations en oncologie et dans les maladies infectieuses se développent.

Comment la politique gouvernementale influence-t-elle la demande des laboratoires ?

Des programmes tels que la Stratégie Nationale de Santé Numérique et le Programme Sumar stimulent la modernisation des laboratoires et le remboursement, augmentant la demande d'analyseurs et de réactifs interopérables.

Pourquoi la production locale de réactifs est-elle importante ?

La fabrication nationale réduit les pics de coûts d'importation liés aux devises et améliore la sécurité de l'approvisionnement, renforçant la résilience du marché.

Quelles régions présentent le plus grand besoin diagnostique non satisfait ?

Les provinces du nord-ouest et du nord-est font face à une capacité de laboratoire limitée et bénéficient le plus des initiatives de diagnostic délocalisé.

Quelle technologie fait progresser la médecine de précision en Argentine ?

Les panels de séquençage de nouvelle génération gagnent rapidement du terrain, permettant un profilage génomique complet pour les décisions de thérapie ciblée contre le cancer.

Dernière mise à jour de la page le: