Taille et part du marché du chiffrement au niveau applicatif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

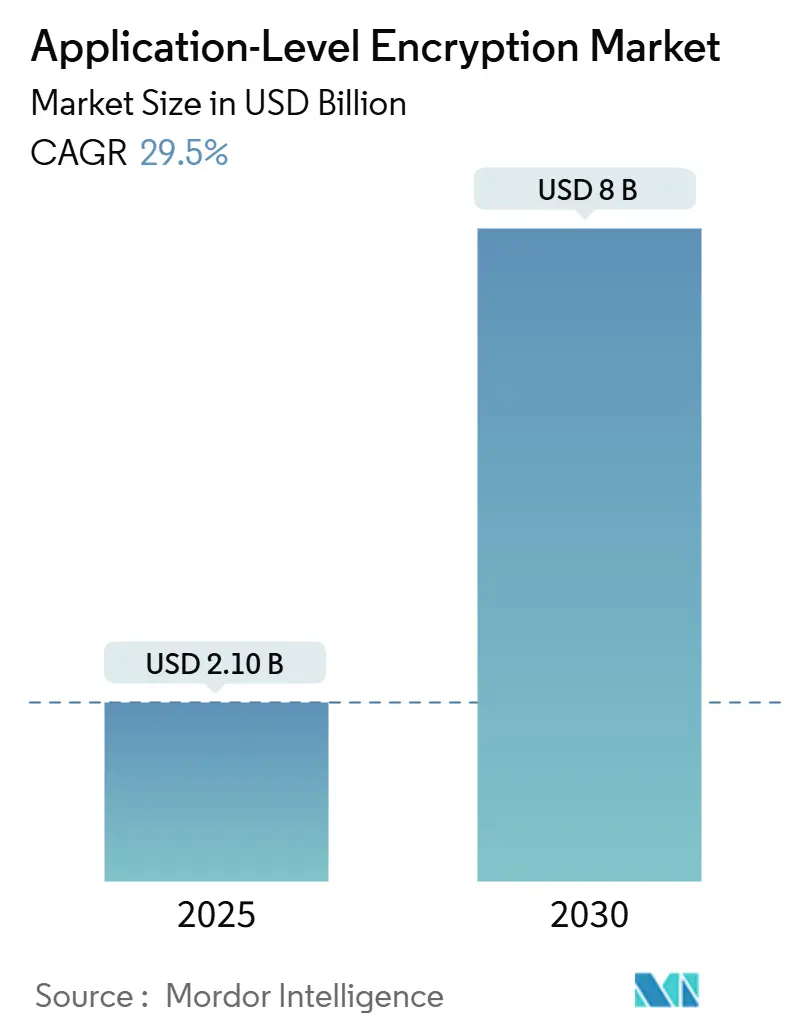

| Taille du Marché (2025) | 2.10 Milliards de dollars |

| Taille du Marché (2030) | 8 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 29.50% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chiffrement au niveau applicatif par Mordor Intelligence

La taille du marché mondial du chiffrement au niveau applicatif a atteint 2,10 milliards USD en 2025 et devrait progresser jusqu'à 8,00 milliards USD en 2030, reflétant un CAGR de 29,5 % sur la période. L'adoption croissante des architectures cloud natives, l'urgence de la préparation post-quantique et l'intensification des mandats de protection des données convergent pour élargir l'opportunité adressable pour les fournisseurs et les prestataires de services. Les organisations intègrent une cryptographie robuste directement au sein des microservices modernes, en s'appuyant sur l'accélération matérielle intégrée et les enclaves d'informatique confidentielle pour maintenir la latence dans les objectifs de niveau de service. Des avancées en matière de performances, telles que l'amélioration AES-XTS de Linux 6.10 sur les processeurs AMD Zen 4, réduisent la charge CPU et atténuent les objections des secteurs sensibles à la latence.[1]Michael Larabel, « Linux 6.10 AES-XTS for Disk/File Encryption as Much as 155% Faster for AMD Zen 4 CPUs », phoronix.com La consolidation s'accélère alors que les leaders de la sécurité des identités acquièrent des spécialistes de la gestion des clés pour proposer des offres unifiées de gestion des identités machines et des secrets, tandis que le financement par capital-risque stimule l'innovation dans les implémentations homomorphes et post-quantiques.[2]Alibaba Cloud, « Use Multi-Buffer to Accelerate TLS Encryption and Decryption in Envoy », alibabacloud.com

Principaux enseignements du rapport

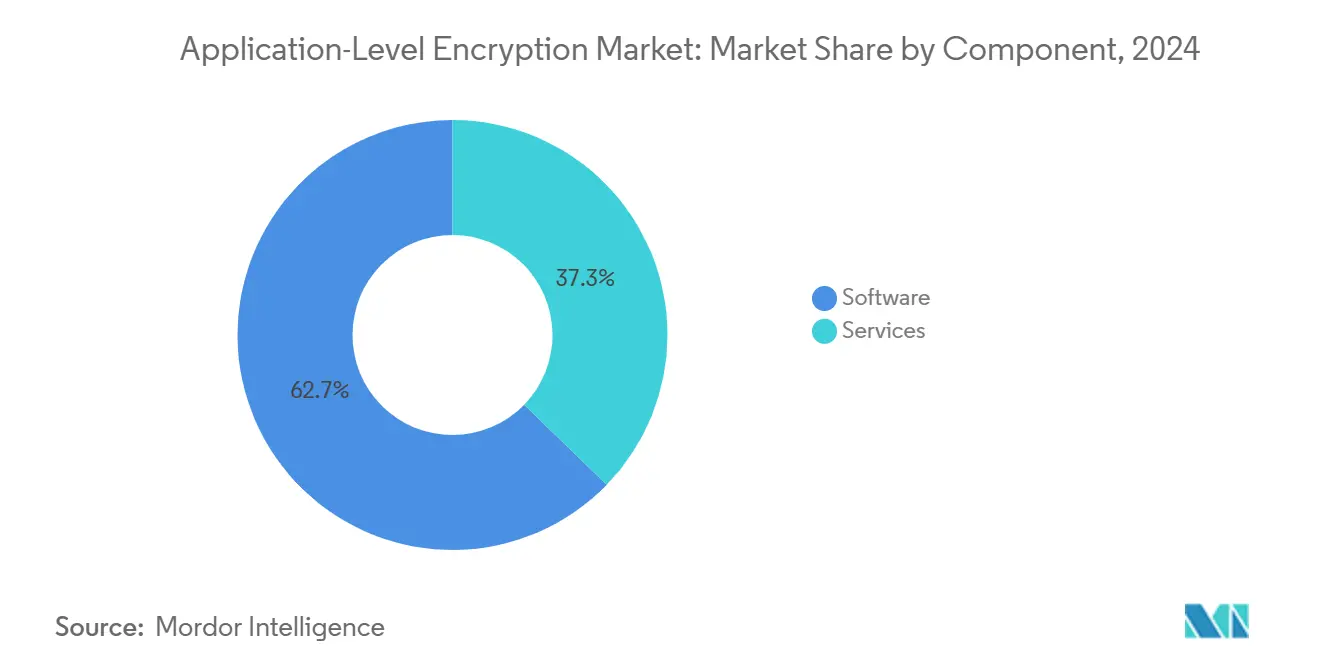

- Par composant, les logiciels ont dominé avec 62,73 % de la part du marché du chiffrement au niveau applicatif en 2024, tandis que les services ingérables devraient croître à un CAGR de 31,11 % jusqu'en 2030.

- Par mode de déploiement, le cloud a dominé avec 71,93 % de la part du marché du chiffrement au niveau applicatif en 2024, et le cloud se développe à un CAGR de 31,34 % jusqu'en 2030.

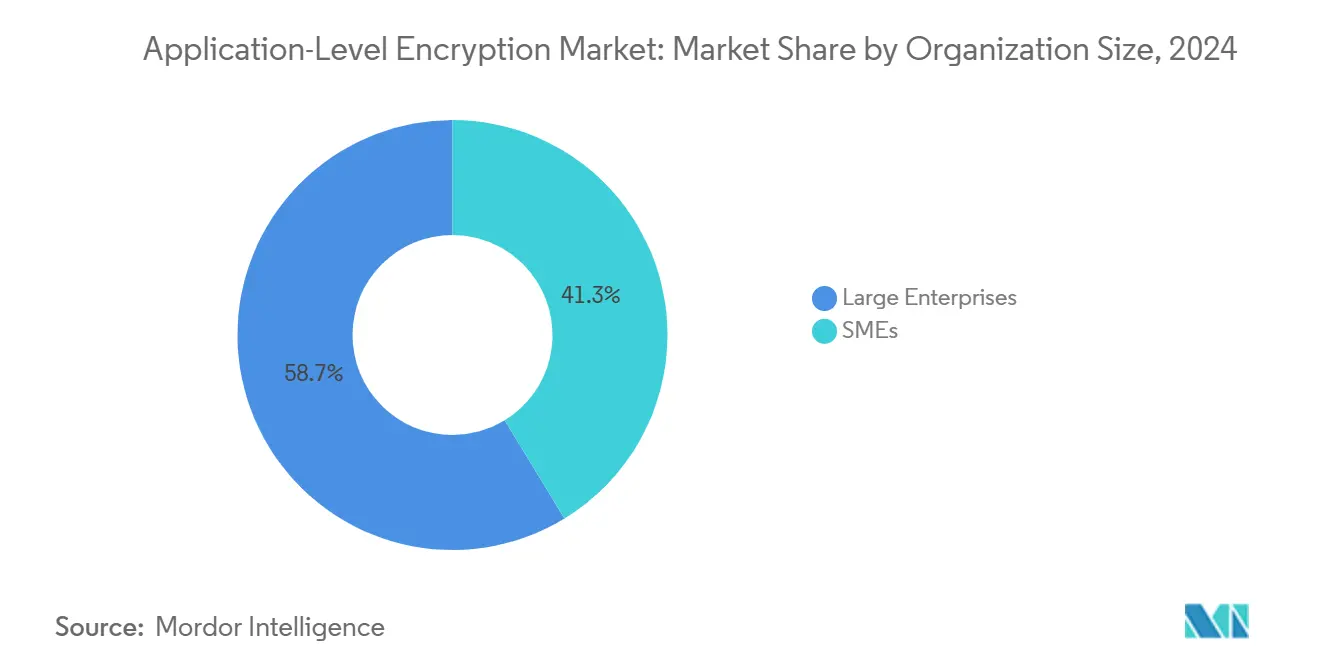

- Par taille d'organisation, les grandes entreprises ont dominé avec 62,73 % de la part du marché du chiffrement au niveau applicatif en 2024, les petites et moyennes entreprises progressant à un CAGR de 30,77 % jusqu'en 2030.

- Par secteur d'utilisation final, le BFSI a dominé avec 30,82 % de la part du marché du chiffrement au niveau applicatif en 2024, et la santé se développe à un CAGR de 30,44 % jusqu'en 2030.

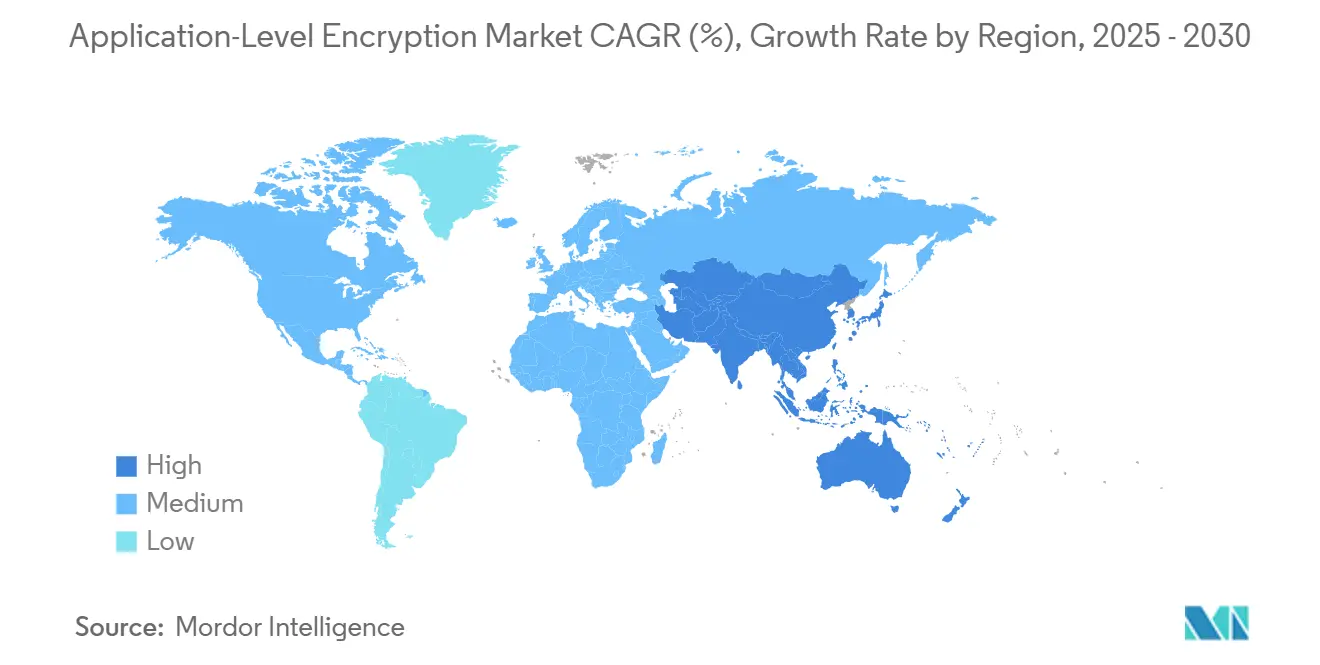

- Par géographie, l'Amérique du Nord représentait 34,82 % de la taille du marché du chiffrement au niveau applicatif en 2024, et l'Asie-Pacifique se développe à un CAGR de 30,66 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du chiffrement au niveau applicatif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance explosive des applications cloud natives | +8.0% | Mondial, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de protection des données | +6.2% | Mondial, porté par le RGPD de l'UE et en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du télétravail et adoption du BYOD | +5.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Fréquence et sophistication croissantes des violations de données | +4.1% | Mondial, avec un impact plus élevé dans les marchés développés | Moyen terme (2 à 4 ans) |

| Intégration de l'informatique confidentielle avec le chiffrement au niveau applicatif | +3.7% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des API de chiffrement homomorphe pour l'analytique | +3.2% | Amérique du Nord et UE, expansion portée par la recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des applications cloud natives

L'orchestration de conteneurs et l'adoption des maillages de services nécessitent un chiffrement qui s'adapte élastiquement, s'intègre aux pipelines DevOps et s'aligne sur la mise en réseau zéro confiance. Alibaba Cloud a démontré une hausse de 75 % des requêtes par seconde en intégrant l'accélération multi-tampon Intel pour TLS dans Envoy, validant ainsi le modèle économique du déchargement cryptographique au sein des maillages de services cloud. Les entreprises exigent désormais des bibliothèques qui sécurisent les données en transit, au repos et en cours d'utilisation sans contraindre les développeurs à réarchitecturer les microservices. La standardisation des instances d'informatique confidentielle chez les hyperscalers stimule davantage la demande, car les environnements d'exécution de confiance complètent le chiffrement au niveau applicatif plutôt que de le remplacer. À mesure que les déploiements multicloud arrivent à maturité, le chiffrement qui suit la charge de travail devient une attente de base plutôt qu'un complément optionnel.

Réglementations strictes en matière de protection des données

Les régulateurs mondiaux imposent des contrôles techniques prescriptifs, transformant le chiffrement d'une bonne pratique en une exigence formelle pour les attestations de conformité. Les autorités européennes de protection des données infligent des amendes de plusieurs millions d'euros pour un chiffrement faible ou absent, incitant les entreprises à adopter des contrôles au niveau applicatif prouvablement sécurisés qui résistent aux audits. Les prestataires de soins de santé font face à des mises à jour de la HIPAA qui insistent sur le chiffrement en cours d'utilisation tout au long des pipelines analytiques, tandis que les juridictions d'Asie-Pacifique alignent leurs législations locales sur des règles de niveau RGPD. Le chiffrement est désormais traité comme une assurance contre les risques, car des programmes de certification tels qu'ISO 27001 accordent un crédit explicite à la cryptographie robuste en application lors des audits, influençant directement la sélection des fournisseurs et la confiance des clients.

Essor du télétravail et adoption du BYOD

Le travail hybride élargit la surface d'attaque, forçant le chiffrement directement dans les applications plutôt que de s'appuyer sur des défenses périmètriques. Les politiques BYOD placent des données sensibles sur des appareils non gérés, ce qui élève en priorité le chiffrement côté client et les protocoles robustes de distribution de clés. Des recherches sur les PME britanniques montrent que les petites entreprises sous-investissent encore dans les contrôles avancés, mais elles sont de plus en plus attirées par les services de chiffrement gérés qui abstraient la complexité et réduisent les dépenses en capital. La dépendance aux SaaS amplifie cette tendance, car les services cloud peuvent exposer des données dans plusieurs emplacements ; le chiffrement côté client atténue les fuites tout en préservant la productivité.

Fréquence et sophistication croissantes des violations de données

Les cybercriminels ciblent de plus en plus la compromission des matériaux de clés plutôt que la force brute des algorithmes. L'Asie-Pacifique a représenté près d'un tiers des attaques mondiales en 2024, stimulant l'appétit régional pour une cryptographie en couches qui maintient la confidentialité même après une défaillance du périmètre.[3]Alibaba Cloud, « Use Multi-Buffer to Accelerate TLS Encryption and Decryption in Envoy », alibabacloud.com Les stratégies de défense en profondeur combinent des clés ancrées dans le matériel, la vérification formelle des bibliothèques et l'agilité cryptographique afin que les organisations puissent échanger des algorithmes en réponse à de nouvelles menaces sans réécriture massive du code.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Surcharge de performance élevée sur les applications critiques | -2.9% | Mondial, avec un impact plus élevé dans les secteurs sensibles à la latence | Court terme (≤ 2 ans) |

| Gestion complexe des clés dans les environnements hybrides | -2.4% | Mondial, affectant particulièrement les déploiements multicloud | Moyen terme (2 à 4 ans) |

| Défis de compatibilité avec les systèmes hérités | -1.8% | Amérique du Nord et Europe, entreprises à forte présence de systèmes hérités | Moyen terme (2 à 4 ans) |

| Normes prêtes pour le quantique émergentes provoquant des retards d'adoption | -1.5% | Mondial, avec un impact précoce dans les secteurs gouvernemental et de la défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Surcharge de performance élevée sur les applications critiques

Le chiffrement ajoute des cycles CPU et de la latence qui peuvent dégrader l'expérience utilisateur dans le trading à haute fréquence ou l'analytique en temps réel. Les implémentations antérieures consommaient jusqu'à 15 % de la puissance de calcul des serveurs, suscitant des résistances de la part des unités métier. Les optimisations au niveau du noyau, telles que l'amélioration AES-XTS dans Linux 6.10, réduisent désormais la surcharge de plus de moitié sur les processeurs AMD modernes. Les coprocesseurs d'informatique confidentielle découplent davantage la charge cryptographique de la logique applicative. Les entreprises traitent de plus en plus l'optimisation des performances comme une tâche d'ingénierie plutôt que comme un obstacle à l'adoption.

Gestion complexe des clés dans les environnements hybrides

La gouvernance du cycle de vie des clés s'étend aux centres de données sur site, à plusieurs clouds et aux nœuds de périphérie. Les entreprises peinent avec la cadence de rotation, la synchronisation des politiques d'accès et le reporting de conformité. L'acquisition de Venafi par CyberArk en 2024 a consolidé la gestion des secrets et le cycle de vie des identités machines en un seul plan de contrôle, signalant l'orientation des fournisseurs vers une orchestration unifiée des clés. Les services HSM cloud standardisent également les procédures de rotation et d'audit, réduisant l'écart de compétences et facilitant la conformité multi-juridictionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des logiciels

Les logiciels détenaient 62,73 % de la part du marché du chiffrement au niveau applicatif en 2024, reflétant l'utilisation généralisée de bibliothèques et de SDK qui intègrent la cryptographie dans les microservices. De nombreuses entreprises commencent leur adoption via des boîtes à outils open source ou cloud natives qui s'intègrent aux flux de travail CI/CD. La taille du marché du chiffrement au niveau applicatif pour le segment des logiciels devrait enregistrer un CAGR de 28,9 %, portée par l'utilisation de l'informatique confidentielle et la migration vers des algorithmes post-quantiques.

Les services progressent à un CAGR de 31,11 % car les déploiements réussis exigent une expertise spécialisée dans la sélection des algorithmes, la modélisation des menaces et la cartographie de la conformité. Les services gérés soulagent les PME des charges opérationnelles, tandis que les intégrateurs de systèmes mondiaux associent les évaluations de chiffrement aux transformations zéro confiance. Le conseil en transition post-quantique et les tests d'interopérabilité avec les systèmes PKI hérités soutiennent une demande robuste de services experts.

Par mode de déploiement : la suprématie du cloud stimule l'innovation

Le déploiement cloud représentait 71,93 % de la part du marché du chiffrement au niveau applicatif en 2024 et croîtra de 31,34 % par an jusqu'en 2030, soulignant l'attrait gravitationnel de la cryptographie en tant que service élastique. Les hyperscalers regroupent des enclaves matérielles, des HSM et des passerelles API à faible latence, faisant du cloud le lieu par défaut pour les charges de travail homomorphes et d'informatique confidentielle. La taille du marché du chiffrement au niveau applicatif pour les offres cloud devrait ajouter 4,5 milliards USD entre 2025 et 2030.

L'utilisation sur site persiste dans la défense, les infrastructures critiques et les juridictions soumises à des règles strictes de souveraineté des données. Des modèles hybrides émergent comme un compromis pragmatique, conservant les clés racines sur site tout en externalisant la cryptographie à forte intensité de calcul vers des accélérateurs cloud. Les feuilles de route des fournisseurs intègrent de plus en plus des moteurs de politiques qui appliquent une gouvernance uniforme des clés dans tous les environnements.

Par taille d'organisation : l'adoption par les PME s'accélère

Les grandes entreprises détiennent encore 58,73 % de la part en 2024, soutenues par la surveillance réglementaire et la capacité en ressources. Ces organisations déploient le chiffrement de manière programmatique sur des milliers d'applications et l'intègrent aux systèmes de gestion des accès privilégiés et aux SIEM. Pour elles, l'agilité algorithmique et l'accélération matérielle sont les principaux critères d'achat.

Les PME connaissent la croissance la plus rapide à un CAGR de 30,77 % car les services cloud intègrent désormais un chiffrement clé en main qui élimine les investissements initiaux importants. Une tarification par abonnement prévisible et une gestion des clés axée sur les API s'alignent sur des effectifs de sécurité limités. Les campagnes de sensibilisation menées par les associations professionnelles et les assureurs qui récompensent les charges de travail chiffrées par des primes réduites ajoutent de l'élan.

Par secteur d'utilisation final : la santé émerge comme leader de la croissance

Les services bancaires, financiers et d'assurance ont conservé 30,82 % de la part en 2024 en raison de pistes d'audit strictes et d'ensembles de données à haute valeur. Les institutions déploient un chiffrement en couches dans les rails de paiement et les moteurs de trading tout en pilotant des techniques homomorphes pour l'analytique des risques préservant la confidentialité.

La santé a affiché la croissance la plus élevée à un CAGR de 30,44 %, portée par l'expansion des dossiers de santé électroniques, la télémédecine et la recherche génomique. Les prestataires ont besoin d'un chiffrement qui respecte les contraintes de latence critiques pour la vie et prend en charge l'échange de données inter-établissements dans le cadre des mises à jour de la HIPAA. La taille du marché du chiffrement au niveau applicatif pour les charges de travail de santé devrait ajouter 1,2 milliard USD d'ici 2030.

Analyse géographique

L'Amérique du Nord a capturé 34,82 % de la part du marché du chiffrement au niveau applicatif en 2024, ancrée par l'adoption précoce du cloud, le financement fédéral pour la migration post-quantique et la concentration des principaux fournisseurs. Les décrets exécutifs américains fixant des échéances à 2035 pour les algorithmes résistants au quantique génèrent d'importants contrats pluriannuels pour les évaluations de préparation et les déploiements pilotes. Le Canada reflète ces dynamiques dans ses secteurs financier et public.

L'Asie-Pacifique est la région qui progresse le plus rapidement avec un CAGR de 30,66 % jusqu'en 2030, alors que l'expansion de l'économie numérique et les lois sur la souveraineté des données convergent. La Chine promeut des normes cryptographiques nationales tout en investissant dans des racines de confiance matérielles RISC-V, créant une demande pour des solutions à double pile compatibles avec les algorithmes mondiaux et locaux. La loi indienne sur la protection des données personnelles numériques stimule des déploiements de chiffrement à grande échelle dans les secteurs bancaire et de la santé. Les PME d'Asie du Sud-Est adoptent le chiffrement fourni par le cloud pour satisfaire les conformités du commerce transfrontalier sans construire de centres d'opérations de sécurité complets.

L'Europe maintient une croissance régulière portée par la réglementation. Les schémas d'amendes du RGPD incitent à un chiffrement robuste en application, et les articles à venir de la loi sur l'IA exigent une protection explicite des entrées de décision automatisée. Les nations privilégient la souveraineté cloud, de sorte que l'orchestration des clés multicloud et les clusters HSM nationaux gagnent du terrain. La région est également pionnière dans les bancs d'essai de cryptographie post-quantique grâce aux subventions Horizon Europe, renforçant la présence des fournisseurs.

Paysage concurrentiel

Le secteur est modérément fragmenté. Amazon Web Services, Microsoft, Google et IBM ancrent le haut de gamme en intégrant des chaînes d'outils de chiffrement dans les plans de contrôle cloud ; leur échelle permet des rapports de conformité groupés et des fonctionnalités de rotation sans intervention. Les clients privilégient ces offres intégrées lorsque les charges de travail résident déjà sur les clouds respectifs.

Des spécialistes tels que Thales, Fortanix, Baffle et Protegrity se différencient par l'agilité algorithmique, la profondeur de la tokenisation et l'automatisation de la conformité pour les secteurs réglementés. Les partenariats avec les fabricants de jeux de puces ouvrent des voies d'accélération matérielle qui réduisent la surcharge CPU sans licences supplémentaires. L'opération CyberArk-Venafi de 2024 illustre la consolidation qui marie la gestion des secrets et l'identité machine, positionnant la plateforme combinée pour gérer les identifiants humains et non humains sous un seul moteur de politiques. Des start-ups comme Zama et PQShield se concentrent sur les niches homomorphes et post-quantiques, attirant des flux de capital-risque alors que les entreprises budgétisent pour des changements algorithmiques à long terme. La concurrence globale pivote sur des gains de performance mesurables, des packs de preuves de conformité et une orchestration simplifiée des clés.

Leaders du secteur du chiffrement au niveau applicatif

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

IBM Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Zama a levé 73 millions USD en Série A pour commercialiser des API de chiffrement homomorphe destinées à l'analytique préservant la confidentialité.

- Décembre 2024 : PQShield a sécurisé 37 millions USD en Série B pour accélérer le déploiement d'algorithmes résistants au quantique.

- Octobre 2024 : Netskope a acquis Dasera, intégrant la gestion de la posture de sécurité des données à sa plateforme SASE.

- Octobre 2024 : Cyera a acquis Trail Security pour 162 millions USD afin d'ajouter la prévention des pertes de données pilotée par l'IA à sa suite de protection des données cloud.

Périmètre du rapport mondial sur le marché du chiffrement au niveau applicatif

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| BFSI |

| Santé |

| IT et télécommunications |

| Commerce de détail et e-commerce |

| Gouvernement et défense |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels | ||

| Services | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'utilisation final | BFSI | ||

| Santé | |||

| IT et télécommunications | |||

| Commerce de détail et e-commerce | |||

| Gouvernement et défense | |||

| Autres secteurs d'utilisation final | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché du chiffrement au niveau applicatif en 2030 ?

Il devrait atteindre 8,00 milliards USD d'ici 2030, en progressant à un CAGR de 29,5 % à partir de 2025.

Quel mode de déploiement connaît la croissance la plus rapide dans les solutions de chiffrement au niveau applicatif ?

Le déploiement cloud croît à un CAGR de 31,34 % alors que les hyperscalers regroupent des HSM, des instances d'informatique confidentielle et des API de chiffrement à faible latence.

Pourquoi les organisations de santé investissent-elles massivement dans le chiffrement au niveau applicatif ?

Les mandats de confidentialité mis à jour et l'expansion de la télémédecine poussent la santé à adopter un chiffrement robuste en application, résultant en un CAGR de 30,44 % jusqu'en 2030.

Comment la préparation post-quantique influence-t-elle les dépenses en chiffrement ?

Les échéances fédérales et les normes du NIST poussent les entreprises à mettre à niveau leurs algorithmes dès maintenant, créant une demande pour le conseil et les plateformes de gestion des clés agiles.

Quelles avancées en matière de performances réduisent la surcharge du chiffrement ?

Les améliorations du noyau Linux 6.10 et l'accélération multi-tampon Intel dans Envoy réduisent la latence AES-XTS jusqu'à 155 %, atténuant les préoccupations pour les charges de travail en temps réel.

Dernière mise à jour de la page le: