Taille et part de marché du service bancaire en tant que service (BaaS) en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

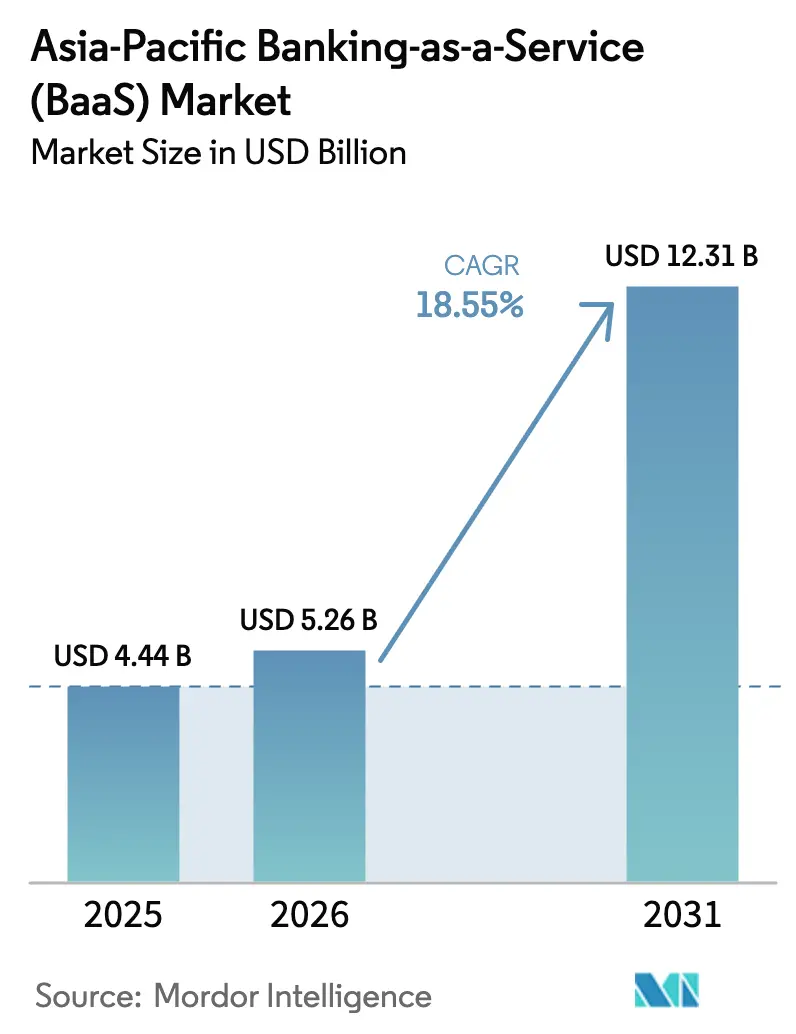

| Taille du marché de l'année de base (2025) | 4.44 Milliards de dollars |

| Taille du Marché (2026) | 5.26 Milliards de dollars |

| Taille du Marché (2031) | 12.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du service bancaire en tant que service (BaaS) en Asie-Pacifique par Mordor Intelligence

La taille du marché du service bancaire en tant que service en Asie-Pacifique est estimée à 5,26 milliards USD en 2026, en progression par rapport à la valeur de 4,44 milliards USD en 2025, avec des projections pour 2031 indiquant 12,31 milliards USD, croissant à un TCAC de 18,55 % sur la période 2026-2031. Cette taille de marché reflète la transition rapide de la région vers une infrastructure financière pilotée par les API, où les banques traditionnelles monétisent de plus en plus leurs systèmes essentiels via des services en marque blanche et où les plateformes fintech intègrent directement les fonctions bancaires dans les flux de travail des clients. La convergence d'une réglementation proactive en matière de banque ouverte, de l'essor des réseaux de paiement en temps réel et de la diffusion des outils de développement low-code restructure à grande vitesse les modèles de prestation de services financiers. Les établissements en place répondent en construisant des places de marché d'API, tandis que les banques de deuxième et troisième rang transforment leurs bilans en canaux de service bancaire en tant que service générateurs de revenus. La demande fintech en matière de paiements intégrés, d'automatisation du KYC et de modules de prêt numérique continue de dépasser les attentes, créant des effets de réseau positifs qui amplifient les moteurs de croissance existants. En conséquence, les partenariats stratégiques entre les banques, les fournisseurs d'infrastructure et les fournisseurs de cloud hyperscale deviennent la pièce maîtresse du marché du service bancaire en tant que service, plutôt que des initiatives d'entreprise isolées.

Principaux enseignements du rapport

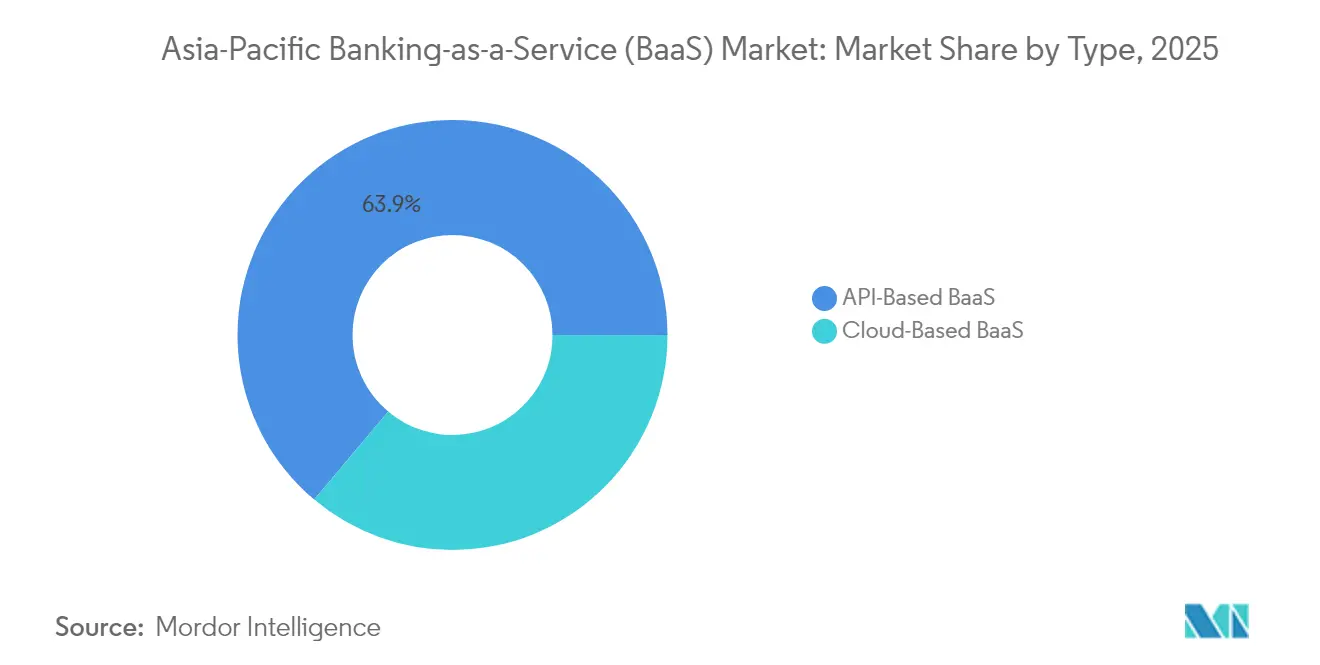

- Par type, le segment basé sur les API a représenté 63,88 % de la part de marché du service bancaire en tant que service en Asie-Pacifique en 2025 ; le segment basé sur le cloud devrait progresser à un TCAC de 22,95 % jusqu'en 2031.

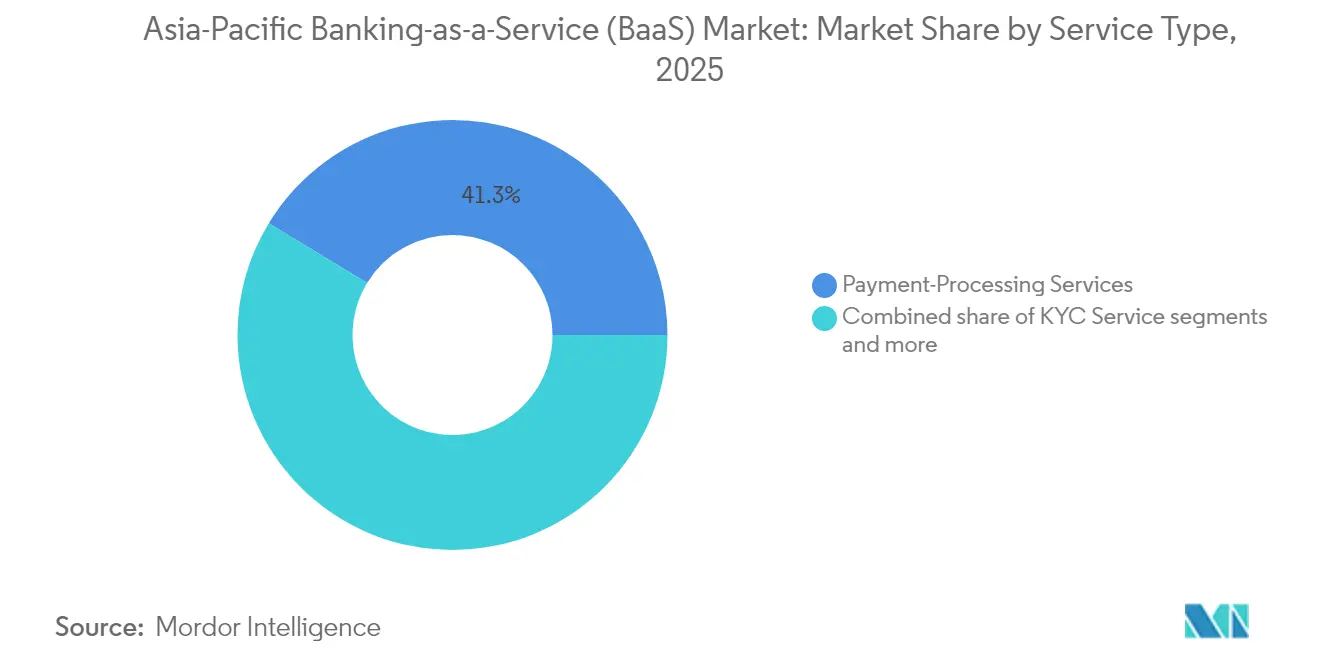

- Par type de service, les services de traitement des paiements ont été en tête avec 41,30 % de la part de marché du service bancaire en tant que service en Asie-Pacifique en 2025, tandis que les services KYC sont sur la bonne voie pour un TCAC de 25,35 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont représenté 54,60 % de la part de marché du service bancaire en tant que service en Asie-Pacifique en 2025, mais les PME représentent la cohorte à la croissance la plus rapide avec un TCAC de 19,05 % jusqu'en 2031.

- Par géographie, la Chine détenait 31,85 % de la part de marché du service bancaire en tant que service en Asie-Pacifique en 2025, tandis que l'Inde devrait progresser à un TCAC de 20,85 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du service bancaire en tant que service (BaaS) en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Accélération de la banque ouverte et du soutien réglementaire | +3.2% | Inde, Singapour, Australie, Philippines | Moyen terme (2 à 4 ans) |

| Demande de finance intégrée émanant du commerce électronique et des super-applications | +4.1% | Chine, Asie du Sud-Est, Inde | Court terme (≤ 2 ans) |

| Expansion des réseaux de paiement en temps réel | +3.8% | Inde, Singapour, Thaïlande, Malaisie | Court terme (≤ 2 ans) |

| Réduction des coûts d'infrastructure cloud | +2.9% | Ensemble de la région | Long terme (≥ 4 ans) |

| Monétisation des bilans par les banques de rang 2 et 3 | +2.4% | Inde, Indonésie, Philippines, Viêt Nam | Moyen terme (2 à 4 ans) |

| Boîtes à outils low-code/no-code pour les intégrations PME | +2.1% | Marchés urbains de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accélération de la banque ouverte et du soutien réglementaire à travers l'Asie-Pacifique

Les régulateurs de toute l'Asie-Pacifique exigent de plus en plus des banques qu'elles exposent des API standardisées, transformant d'anciennes obligations de conformité en opportunités commerciales pour les fournisseurs de service bancaire en tant que service. Le cadre d'agrégateur de comptes de l'Inde a traité 1,2 milliard de demandes de données en 2024, prouvant que l'interopérabilité imposée peut évoluer de manière sécurisée[1]Banque de réserve de l'Inde, « Cadre de l'agrégateur de comptes – Lignes directrices de mise en œuvre », communiqué de presse de la RBI, rbi.org.in. . L'Autorité monétaire de Singapour a mis à jour ses lignes directrices sur les risques liés aux tiers la même année, offrant aux banques un cadre formel pour établir des partenariats avec les fintechs. L'Australie a étendu son droit aux données des consommateurs au-delà du secteur bancaire vers l'énergie et les télécommunications, élargissant l'empreinte adressable pour les produits financiers liés aux API. Les Philippines et la Malaisie ont lancé des feuilles de route en matière de finance ouverte qui s'inspirent des objectifs européens de la DSP2 tout en s'adaptant aux populations locales non bancarisées. À mesure que la sécurité juridique s'accroît, les banques pionnières qui monétisent déjà les API bénéficient de revenus récurrents à base de commissions, tandis que les retardataires risquent une attrition de leur clientèle au profit de concurrents numériques. Le consensus politique plus large encadre désormais le service bancaire en tant que service comme un moteur d'inclusion financière plutôt que comme une menace pour la stabilité bancaire.

Montée en puissance rapide de la demande de finance intégrée émanant du commerce électronique et des super-applications

Les géants du commerce électronique et les super-applications intègrent nativement des produits de crédit, d'assurance et de gestion de patrimoine, propulsant sur le devant de la scène des piles API à haut volume et à faible latence. Le bras financier de Grab a traité 8,2 milliards USD de valeur transactionnelle en 2024 via des partenariats de service bancaire en tant que service, prouvant la viabilité commerciale du modèle. GCash, Alipay et ShopeePay utilisent la même approche pour étendre la valeur à vie des clients au-delà des seuls paiements. Les opérateurs de plateformes privilégient le service bancaire en tant que service parce qu'il élimine la complexité des licences bancaires tout en débloquant des économies de partage des revenus qui peuvent dépasser les marges des places de marché de base. À mesure que les achats transfrontaliers augmentent, les super-applications ont également besoin de portefeuilles multidevises et de moteurs de risque, stimulant davantage la demande d'API d'orchestration de paiements régionaux. Le cercle vertueux — plus d'utilisateurs, plus de données, des produits plus personnalisés — cimente la finance intégrée en tant que modèle de distribution dominant dans les segments de consommateurs à travers le marché du service bancaire en tant que service en Asie-Pacifique.

Essor des réseaux de paiement en temps réel (UPI, PayNow, PromptPay)

Les systèmes de paiement en temps réel sont un catalyseur pour les services de service bancaire en tant que service à forte intensité transactionnelle. L'UPI indien a traité 14,44 milliards de transactions d'une valeur de 200 milliards USD en décembre 2024 seulement, sollicitant l'infrastructure de commutation des établissements en place et créant une marge de monétisation pour les processeurs natifs aux API[2]Société nationale des paiements de l'Inde, « Statistiques des produits UPI - Décembre 2024 », npci.org.in. . PayNow de Singapour et PromptPay de Thaïlande sont connectés via le Projet Nexus, offrant aux fintechs un réseau régional de transferts instantanés sans accords de compensation bilatéraux. Les acteurs du service bancaire en tant que service capitalisent en regroupant des fonctionnalités de règlement, de change et de conformité autour de ces réseaux de paiement en temps réel, offrant ainsi une passerelle unique. Les banques s'appuient sur des API externes pour la capacité excédentaire lors des pics de fêtes, délestant à la fois le risque opérationnel et les coûts. En conséquence, le traitement des paiements reste le principal moteur de revenus sur le marché du service bancaire en tant que service en Asie-Pacifique, même si les marges se compriment, car les volumes à grande échelle compensent largement la pression sur les commissions.

Expansion de l'infrastructure cloud réduisant les coûts de déploiement du service bancaire en tant que service

Les investissements des hyperscalers à Jakarta, Kuala Lumpur et Séoul éliminent les goulots d'étranglement liés à la latence et satisfont aux règles de souveraineté des données, permettant aux nouveaux entrants en service bancaire en tant que service natifs du cloud de se lancer sans posséder de centres de données physiques[3]Google Cloud, « Google Cloud s'étend en Indonésie avec une nouvelle région à Jakarta », cloud.google.com. . AWS, Google Cloud et Azure certifient désormais des régions spécialisées pour les services financiers avec des modules de sécurité matériels et des attestations réglementaires, réduisant le délai de mise sur le marché de plusieurs mois. Selon Infosys, les noyaux bancaires basés sur le cloud réduisent les coûts d'exploitation de 30 à 40 % par rapport aux piles sur site. Les banques de petite taille qui peinaient avec les dépenses d'investissement adoptent des solutions « banque clé en main » hébergées dans la région, démocratisant l'accès à des services sophistiqués de trésorerie, de KYC et de registre. La déflation des coûts alimente également la concurrence par les prix, permettant aux fournisseurs de service bancaire en tant que service de segmenter leur tarification pour les PME sans sacrifier la marge brute. À long terme, l'omniprésence du cloud devrait maintenir le marché du service bancaire en tant que service en Asie-Pacifique sur sa trajectoire de forte croissance, même si les commissions d'API de premier rang tendent à baisser.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon d'impact |

|---|---|---|---|

| Renforcement du contrôle réglementaire et de la surveillance des risques liés aux tiers | -2.8% | Singapour, Australie, Inde, Japon | Moyen terme (2 à 4 ans) |

| Hausse des coûts de conformité en matière de cybersécurité et de localisation des données | -2.1% | Chine, Inde, ensemble de la région | Long terme (≥ 4 ans) |

| Systèmes de base bancaire hérités limitant les performances des API | -1.9% | Banques régionales d'Asie du Sud-Est et du Japon | Moyen terme (2 à 4 ans) |

| Financement en capital-risque volatile contraignant le pipeline de clients fintech | -1.6% | Ensemble de l'Asie-Pacifique, avec un impact prononcé dans les pôles en phase précoce tels que Singapour et Bengaluru | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement du contrôle réglementaire et de la surveillance des risques liés aux tiers

Les superviseurs, de l'Autorité monétaire de Singapour à l'Autorité australienne de réglementation prudentielle, tiennent désormais les banques responsables de la résilience des fournisseurs, exigeant des audits approfondis des partenaires de service bancaire en tant que service [4]Autorité monétaire de Singapour, « Lignes directrices sur la gestion des risques technologiques », mas.gov.sg. . Les nouveaux cadres exigent une visibilité en temps réel sur la disponibilité, les tests de pénétration et les chaînes de sous-traitants, ce qui alourdit les coûts d'intégration et allonge les cycles d'approvisionnement. Les régulateurs japonais ont proposé des lignes directrices similaires fin 2024, soulignant la responsabilité au niveau du conseil d'administration pour l'informatique externalisée. Ces mesures protègent les consommateurs mais introduisent des frictions qui pourraient dissuader les établissements plus petits d'adopter des noyaux tiers. Les charges de conformité se dupliquent souvent entre la banque et le fournisseur, érodant l'avantage en termes de délai de rentabilisation qui définissait autrefois la valeur du service bancaire en tant que service. À moyen terme, la surveillance accrue devrait consolider le marché du service bancaire en tant que service en Asie-Pacifique autour des fournisseurs disposant de processus de gouvernance matures, refroidissant ainsi le TCAC affiché d'environ 2,8 %.

Hausse des coûts de conformité en matière de cybersécurité et de localisation des données

Les juridictions de l'Asie-Pacifique renforcent leurs règles en matière de résidence des données et de notification des violations, faisant grimper les dépenses d'investissement pour les architectures de service bancaire en tant que service multi-régions. La loi indienne sur la protection des données personnelles numériques et la loi chinoise sur la cybersécurité obligent les fournisseurs à établir des instances locales, sacrifiant les économies d'échelle. L'enquête 2024 de PwC indique que 69 % des dirigeants des services financiers augmentent leurs dépenses en cybersécurité de plus de 10 % d'une année sur l'autre, la sécurité des API étant le poste en expansion la plus rapide. Les fournisseurs de plus petite taille dépourvus d'équipes SOC mondiales font face à une charge inégale, ce qui favorise les fusions-acquisitions comme stratégie de survie. Des retards de déploiement de 6 à 12 mois sont courants lorsque des évaluations de sécurité sont obligatoires avant le lancement. Si ces coûts renforcent la confiance des consommateurs, ils ralentissent également les déploiements et compriment les marges, retranchant environ 2,1 % du TCAC prévu sur le marché du service bancaire en tant que service en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination du service bancaire en tant que service basé sur les API stimule l'adoption par les entreprises

Les plateformes basées sur les API ont capté 63,88 % de la part de marché du service bancaire en tant que service en Asie-Pacifique en 2025, soulignant la valeur que les entreprises accordent au contrôle granulaire et à l'intégration directe de système à système. Les grandes organisations privilégient la modularité des points de terminaison, ce qui leur permet de connecter les fonctions bancaires aux systèmes ERP, de trésorerie et de risque existants tout en préservant la souveraineté des données. En revanche, les plateformes basées sur le cloud séduisent les clients natifs du numérique à un TCAC de 22,95 %, en s'appuyant sur des noyaux préconfigurés pour comprimer les cycles de lancement de produits. La place de marché de DBS Bank à elle seule répertorie plus de 200 API, générant 25 millions USD de revenus annuels et validant la demande d'intégration haut de gamme. Cette dichotomie reflète les courbes d'adoption informatique plus larges : les établissements en place adaptent des couches d'API sur des systèmes hérités, tandis que les banques challengers et les fintechs sautent directement aux clouds multilocataires. Temenos Banking Cloud a enregistré une croissance de 40 % des nouvelles inscriptions en 2024, principalement tirée par les banques du marché intermédiaire recherchant une entrée clé en main dans le service bancaire en tant que service. Les régulateurs tendent à préférer les modèles API en premier pour leur transparence, mais ils acceptent désormais les équivalents cloud à condition que des pistes d'audit robustes existent. En conséquence, la coexistence des deux architectures persistera, garantissant que le marché du service bancaire en tant que service conserve de multiples voies de croissance plutôt qu'une voie à technologie unique.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type de service : Le traitement des paiements en tête tandis que l'automatisation du KYC est en plein essor

Le traitement des paiements a représenté 41,30 % des revenus du marché en 2025 et reste la couche de monétisation principale pour la plupart des fournisseurs de service bancaire en tant que service. L'élasticité du volume des transactions permet aux fournisseurs de pratiquer des tarifs agressifs tout en effectuant la vente croisée de services à marge plus élevée tels que la conversion des devises et l'optimisation du règlement. Cependant, l'automatisation de la conformité progresse le plus rapidement, la catégorie KYC suivant un TCAC de 25,35 % à mesure que les fintechs s'étendent au-delà des frontières. Brankas a enregistré une hausse de 180 % des appels d'API KYC en 2024, reflétant cette tendance. Les API bancaires numériques couvrant la création de comptes et la tenue des registres détiennent une part significative, soutenues par les campagnes d'inclusion financière du secteur public en Inde et en Indonésie. Les API d'assistance à la clientèle restent une niche mais gagnent du terrain à mesure que les entreprises réalisent que des expériences de service unifiées réduisent le taux d'attrition. Les sous-secteurs émergents — notation de crédit, analyse de la fraude et conservation d'actifs tokenisés — figurent dans le compartiment « autres » mais se révèlent prometteurs en tant que lignes autonomes dès lors que la clarté réglementaire s'améliore. Collectivement, l'étendue de la demande de services indique que le marché du service bancaire en tant que service en Asie-Pacifique évolue de passerelles à fonction unique vers des fournisseurs d'infrastructure financière à pile complète.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par taille d'entreprise : La croissance des PME s'accélère grâce à l'intégration low-code

Les grandes entreprises ont conservé 54,60 % de la taille du marché du service bancaire en tant que service en 2025, portées par des intégrations complexes multi-régions et des flux de transactions substantiels. Leurs projets couvrent souvent le lancement de banques numériques, le financement des chaînes d'approvisionnement et la trésorerie en temps réel, verrouillant des valeurs de contrat moyennes élevées. Néanmoins, les PME constituent le moteur de croissance avec un TCAC de 19,05 % grâce aux outils low-code/no-code qui réduisent les barrières techniques à l'entrée. Les entonnoirs d'intégration simplifiés de Stripe ont permis à des milliers de petits vendeurs d'intégrer des fonctionnalités de paiement fractionné et de fonds de roulement en 2024, mettant en évidence une demande latente. L'adoption par les PME bénéficie également d'une tarification par abonnement alignée sur des flux de trésorerie variables, contrairement aux solutions héritées à forte intensité capitalistique. Les bacs à sable réglementaires à Singapour et en Malaisie facilitent davantage l'expérimentation en accordant des exemptions temporaires à l'octroi complet de licences. Sur l'horizon des prévisions, la pénétration des PME augmentera probablement l'intensité concurrentielle, incitant les fournisseurs à se différencier sur le succès client, la documentation localisée et les modèles verticaux plutôt que sur le seul nombre d'API. Malgré cette fragmentation, les contrats avec les grandes entreprises continueront d'ancrer la stabilité des revenus pour le marché du service bancaire en tant que service.

Analyse géographique

La Chine détenait 31,85 % des revenus du marché du service bancaire en tant que service en Asie-Pacifique en 2025, s'appuyant sur un écosystème de super-applications mature et des bacs à sable réglementaires qui légitiment l'expérimentation entre banques et fintechs. Les outils de développement d'Ant Group monétisent les réseaux de paiement d'Alipay tout en étendant leur portée aux banques provinciales qui manquent de capacités numériques. Toutefois, la croissance se modère à mesure que les nouveaux contrôles de cybersécurité allongent les cycles de publication et que les règles d'échange de données se resserrent. Les fournisseurs domestiques de service bancaire en tant que service répondent en exportant leur expertise vers les pays partenaires de la Ceinture et de la Route, maintenant une influence régionale même si l'accélération sur le marché intérieur se refroidit. L'Inde se distingue comme le territoire à la croissance la plus rapide, progressant à un TCAC de 20,85 % jusqu'en 2031, portée par l'explosion des volumes UPI et le modèle d'agrégateur de comptes qui standardise la portabilité des données. Les 600 API et plus d'ICICI Bank montrent comment les établissements en place pivotent de l'expansion des agences vers la distribution sur plateforme, débloquant 15 millions USD de commissions d'API tout en élargissant la portée rurale. La poussée gouvernementale en faveur de l'inclusion financière dans le cadre du Jan Dhan Yojana maintient une demande adressable élevée, et les récentes règles de protection des données personnelles numériques fournissent des garde-fous clairs sur la localisation sans étouffer l'innovation. Ces dynamiques placent l'Inde au centre stratégique du marché du service bancaire en tant que service pour l'avenir.

L'Asie du Sud-Est offre collectivement la plus grande opportunité d'espace vierge. Singapour joue le rôle de pôle régional, fournissant clarté réglementaire et infrastructure cloud, tandis que les pays voisins tels que l'Indonésie et le Viêt Nam courent après les consommateurs mobile-first. L'initiative de connectivité des paiements de l'ASEAN fixe des lignes directrices d'API transfrontalières standardisées qui réduisent les frictions techniques. L'interopérabilité de DuitNow en Malaisie et de PromptPay en Thaïlande souligne davantage le rôle des réseaux en temps réel dans la catalyse de l'adoption du service bancaire en tant que service. L'Australie et le Japon restent importants mais évoluent plus lentement : leurs données démographiques à revenus élevés soutiennent des cas d'usage premium de service bancaire en tant que service, mais des postures de risque conservatrices tempèrent la vélocité à court terme. À travers le bloc, l'hétérogénéité régionale garantit que le marché du service bancaire en tant que service en Asie-Pacifique évoluera en vagues décalées plutôt que lors d'un seul bond uniforme.

Paysage concurrentiel

Le marché du service bancaire en tant que service (BaaS) en Asie-Pacifique reste modérément fragmenté, les cinq premiers fournisseurs commandant une part importante, bien que non écrasante, des revenus totaux du secteur. Stripe mène le segment, suivi de près par Ant Group et Airwallex, chacun s'appuyant sur des atouts uniques. Ces acteurs majeurs se distinguent par des offres d'API étendues, de larges empreintes géographiques et des cadres de conformité solides qui les positionnent comme des partenaires privilégiés pour les clients multinationales. En revanche, les entreprises de taille intermédiaire se taillent leur propre espace en se spécialisant dans des niches mal desservies, telles que les décaissements transfrontaliers, les solutions de finance islamique ou les outils de facturation pour PME. Ce mélange d'échelle et de spécialisation façonne un environnement concurrentiel dynamique à travers la région.

L'activité stratégique en 2024 a mis en évidence les approches différentes des acteurs clés. L'acquisition de Bridge par Stripe pour 1,1 milliard USD a élargi ses capacités en matière de règlements en stablecoin, indiquant un virage clair vers les réseaux d'actifs numériques prisés des exportateurs mondiaux. Airwallex s'est concentré sur l'approfondissement de ses relations avec les banques acquéreuses régionales pour améliorer la couverture des licences locales et l'alignement réglementaire. Ant Group a introduit un moteur de risque à haute volumétrie basé sur l'IA qui traite plus d'un milliard de décisions quotidiennement, avec des pertes liées à la fraude exceptionnellement faibles, démontrant son accent sur les performances à grande échelle. Pendant ce temps, les banques traditionnelles restent dans la course grâce à des partenariats — illustrés par la collaboration de HSBC avec Ant International sur des essais de dépôts tokenisés destinés aux fonctions de trésorerie d'entreprise.

À mesure que la concurrence s'intensifie, les clients entreprises accordent une importance croissante aux certifications techniques et aux garanties de niveau de service. Des certifications telles que ISO 27001, PCI-DSS et la conformité SOC 2 deviennent des exigences minimales, tandis que les temps de disponibilité garantis et la réactivité des systèmes émergent comme de nouveaux facteurs de différenciation. Les fournisseurs capables de démontrer une latence ultra-faible, une redondance géographique et une disponibilité à cinq neuf remportent des contrats à plus haute valeur. Parallèlement, les acteurs plus petits poursuivent une intégration verticale en intégrant leurs services dans des logiciels spécifiques à des secteurs tels que les systèmes de point de vente ou les plateformes ERP logistiques. Ces tendances suggèrent que si le marché restera concurrentiel, la hausse des coûts de conformité et les attentes des clients entraîneront progressivement une consolidation parmi les fournisseurs.

Acteurs phares du secteur du service bancaire en tant que service (BaaS) en Asie-Pacifique

Stripe

Ant Group (Alipay)

Airwallex

GrabFin

Rapyd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : HSBC s'est associé à Ant International pour lancer des dépôts tokenisés destinés aux clients institutionnels à travers l'Asie-Pacifique, permettant des transferts d'argent programmables via des contrats intelligents qui automatisent les opérations de trésorerie complexes. Cette collaboration démontre comment les banques traditionnelles s'appuient sur des partenariats fintech pour offrir des capacités innovantes de service bancaire en tant que service sans construire une infrastructure de chaîne de blocs propriétaire.

- Novembre 2024 : Stripe a acquis Bridge pour 1,1 milliard USD afin de renforcer ses capacités de paiement en stablecoin et en cryptomonnaie sur les marchés de l'Asie-Pacifique, positionnant l'entreprise pour capter la demande croissante d'intégration d'actifs numériques au sein des plateformes de service bancaire en tant que service. L'acquisition fournit à Stripe une infrastructure de chaîne de blocs permettant des paiements transfrontaliers avec des délais de règlement réduits et des coûts de change diminués.

- Octobre 2024 : KPay a levé 55 millions USD lors d'un tour de table de série A pour étendre sa plateforme de service bancaire en tant que service à travers l'Asie du Sud-Est, avec un accent particulier sur les produits de prêt intégré et d'assurance pour les plateformes de commerce électronique. Ce tour de financement démontre la confiance des investisseurs dans les solutions de service bancaire en tant que service spécifiques à des secteurs verticaux qui répondent aux besoins des marchés régionaux grâce à des offres de produits localisées.

- Septembre 2024 : Grab a injecté 60 millions USD dans GXS Bank pour accélérer les services bancaires numériques à Singapour et en Malaisie, en s'appuyant sur des partenariats de service bancaire en tant que service pour offrir des produits financiers intégrés au sein de l'écosystème de la super-application Grab. Cet investissement illustre la manière dont les entreprises de plateforme utilisent l'infrastructure de service bancaire en tant que service pour monétiser leur base de clients sans obtenir directement de licences bancaires.

Portée du rapport sur le marché du service bancaire en tant que service (BaaS) en Asie-Pacifique

Le marché du service bancaire en tant que service (BaaS) est un modèle de bout en bout qui permet aux banques numériques et à d'autres tiers de se connecter directement aux systèmes bancaires via des API, leur permettant de construire leurs offres bancaires en utilisant l'infrastructure réglementée par la banque tout en débloquant l'opportunité de la banque ouverte et en reconfigurant le paysage des services financiers.

Le marché du service bancaire en tant que service en Asie-Pacifique est segmenté par type, par type de service, par taille d'entreprise et par pays. Par type de service, le marché est segmenté en service bancaire en tant que service basé sur les API et service bancaire en tant que service basé sur le cloud. Par type de service, le marché est segmenté en services de traitement des paiements, services bancaires numériques, services KYC, services d'assistance à la clientèle et autres. Par taille d'entreprise, le marché est segmenté en grandes entreprises et petites et moyennes entreprises. Par pays, le marché est segmenté en Chine, Inde, Japon, Corée du Sud, Indonésie, Viêt Nam, Malaisie, Australie, Nouvelle-Zélande et reste de l'Asie-Pacifique. Le rapport propose la taille du marché et les prévisions pour le marché du service bancaire en tant que service en Asie-Pacifique en valeur (USD) pour tous les segments ci-dessus.

| Service bancaire en tant que service basé sur les API |

| Service bancaire en tant que service basé sur le cloud |

| Services de traitement des paiements |

| Services bancaires numériques |

| Service KYC |

| Services d'assistance à la clientèle |

| Autres |

| PME |

| Grandes entreprises |

| Inde | |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | Singapour |

| Malaisie | |

| Thaïlande | |

| Indonésie | |

| Viêt Nam | |

| Philippines | |

| Reste de l'Asie-Pacifique |

| Par type | Service bancaire en tant que service basé sur les API | |

| Service bancaire en tant que service basé sur le cloud | ||

| Par type de service | Services de traitement des paiements | |

| Services bancaires numériques | ||

| Service KYC | ||

| Services d'assistance à la clientèle | ||

| Autres | ||

| Par taille d'entreprise | PME | |

| Grandes entreprises | ||

| Par géographie | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | Singapour | |

| Malaisie | ||

| Thaïlande | ||

| Indonésie | ||

| Viêt Nam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché du service bancaire en tant que service en Asie-Pacifique ?

Le marché est valorisé à 5,26 milliards USD en 2026, avec un TCAC prévu de 18,55 % pour atteindre 12,31 milliards USD d'ici 2031.

Quel pays connaît la croissance la plus rapide dans l'adoption de solutions de service bancaire en tant que service ?

L'Inde est le territoire à la croissance la plus rapide, avec un TCAC projeté de 20,85 % jusqu'en 2031 grâce à l'adoption de l'UPI et à la réglementation sur la banque ouverte.

Quel segment génère les revenus les plus importants au sein de la plateforme de service bancaire en tant que service ?

Les services de traitement des paiements sont en tête avec une part de 41,30 %, portés par des volumes de transactions élevés et la demande de règlement en temps réel.

Quel principal moteur façonnera la croissance du service bancaire en tant que service au cours des deux prochaines années ?

La demande croissante de finance intégrée émanant du commerce électronique et des super-applications devrait ajouter environ 4,1 points de pourcentage au TCAC du marché à court terme.

Quel modèle de déploiement est privilégié par les grandes entreprises ?

Les grandes entreprises privilégient les plateformes basées sur les API pour un contrôle granulaire, représentant 63,88 % des revenus du marché en 2025.

Dernière mise à jour de la page le: