Tamaño y Participación del Mercado de Aditivos Antivaho

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

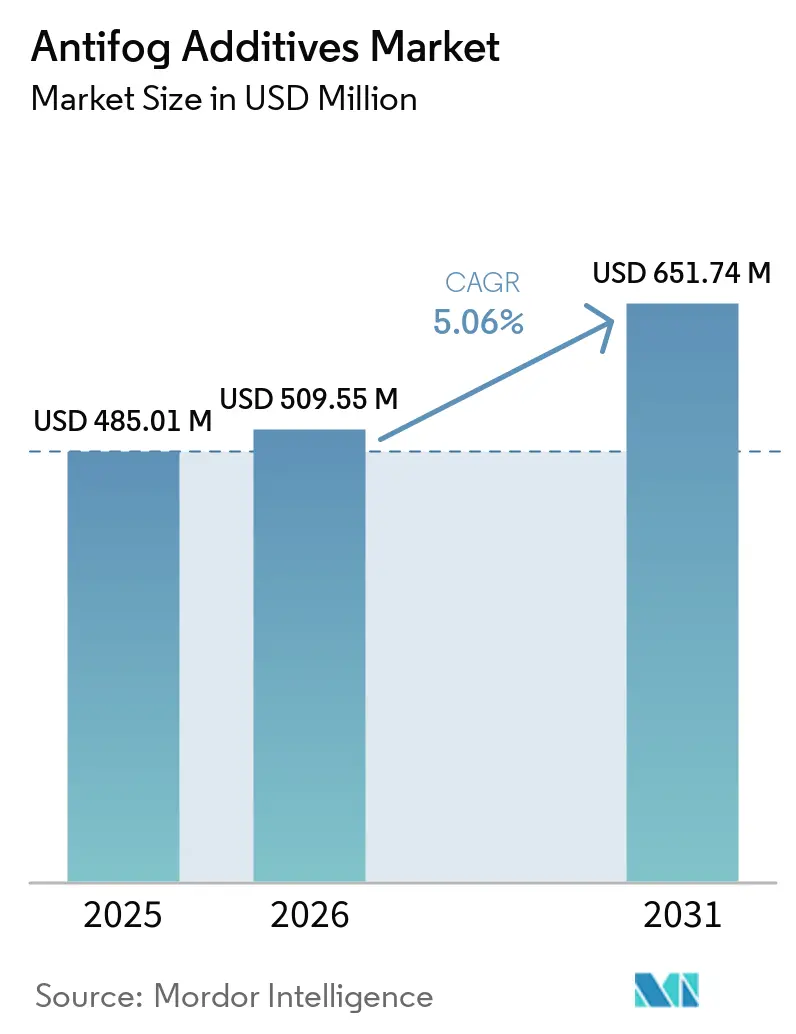

| Tamaño del Mercado (2026) | 509.55 Millones de dólares |

| Tamaño del Mercado (2031) | 651.74 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.06% CAGR |

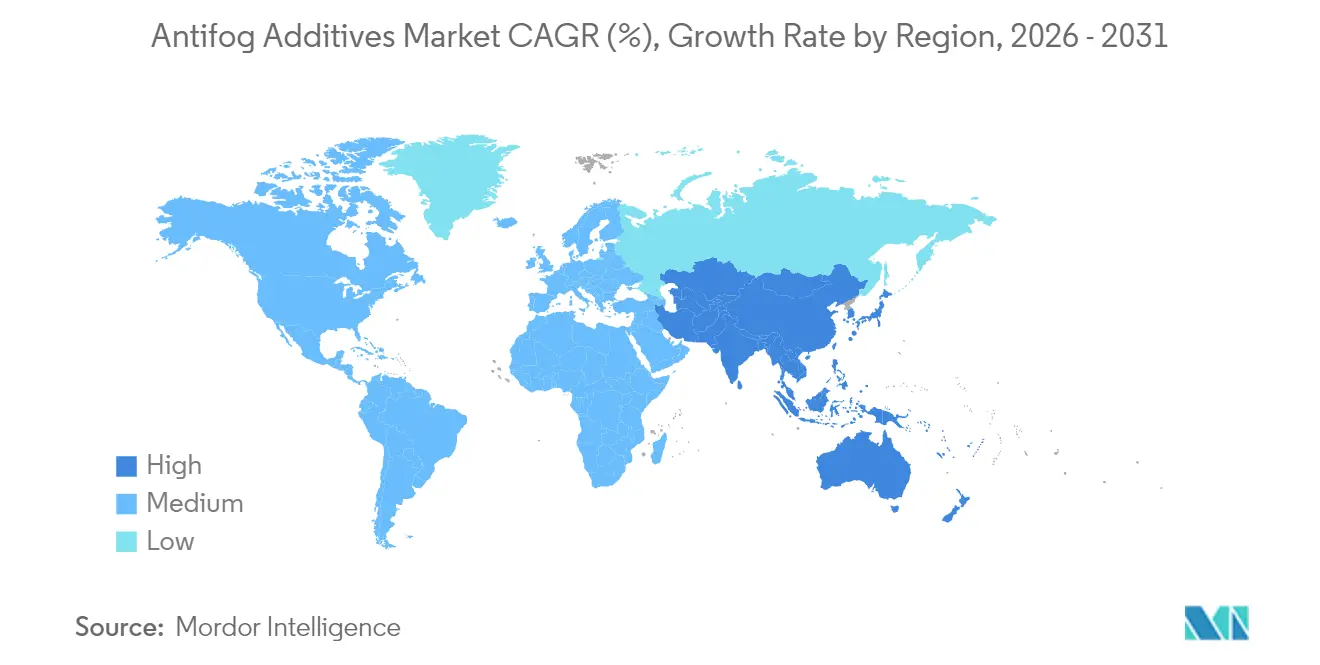

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

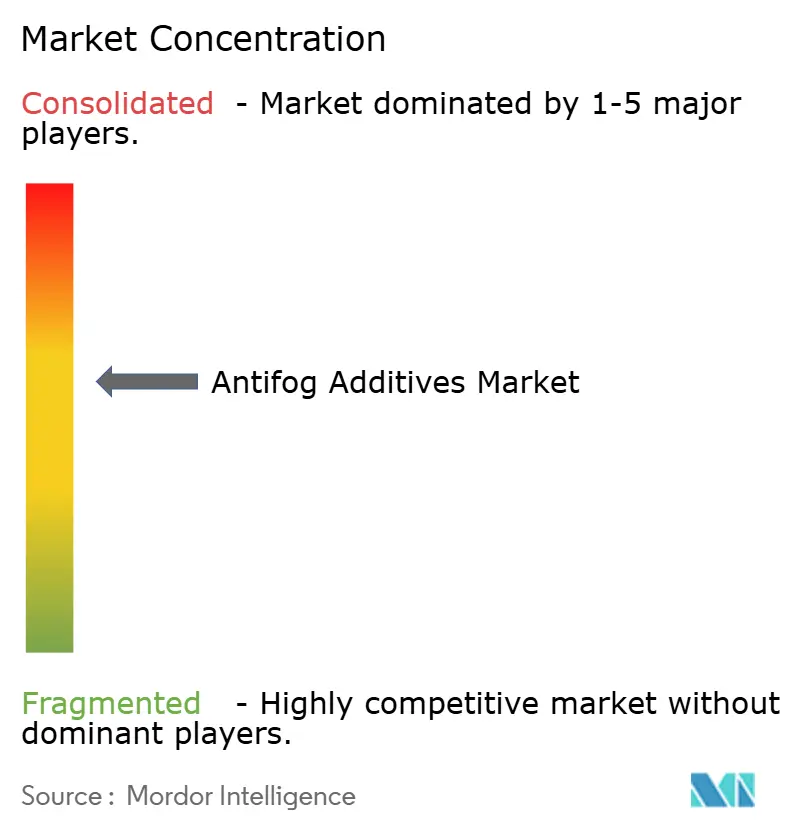

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Antivaho por Mordor Intelligence

El tamaño del mercado de aditivos antivaho en 2026 se estima en 509,55 millones de USD, creciendo desde el valor de 2025 de 485,01 millones de USD, con proyecciones para 2031 que muestran 651,74 millones de USD, creciendo a una CAGR del 5,06% durante 2026-2031. La convergencia regulatoria en materiales en contacto con alimentos y en la agricultura está obligando a los proveedores a replantear las formulaciones sin comprometer el rendimiento. Los límites de migración más estrictos de la Unión Europea y el nuevo sistema de Lista Positiva de Japón aceleran los trabajos de reformulación, aunque también crean una prima para las soluciones de alta pureza y conformes a la normativa. Simultáneamente, la agricultura en entornos controlados y las tendencias en embalajes de material único garantizan que las películas de alta claridad sigan siendo un ámbito de aplicación crítico. La diferenciación competitiva está migrando de la escala hacia la tecnología, particularmente en torno a las materias primas de base biológica y los sistemas de suministro de migración controlada.

Conclusiones Clave del Informe

- Por tipo, los ésteres de glicerol lideraron con el 37,58% de la participación del mercado de aditivos antivaho en 2025; se proyecta que los ésteres de poliglicerol se expandan a una CAGR del 5,65% hasta 2031.

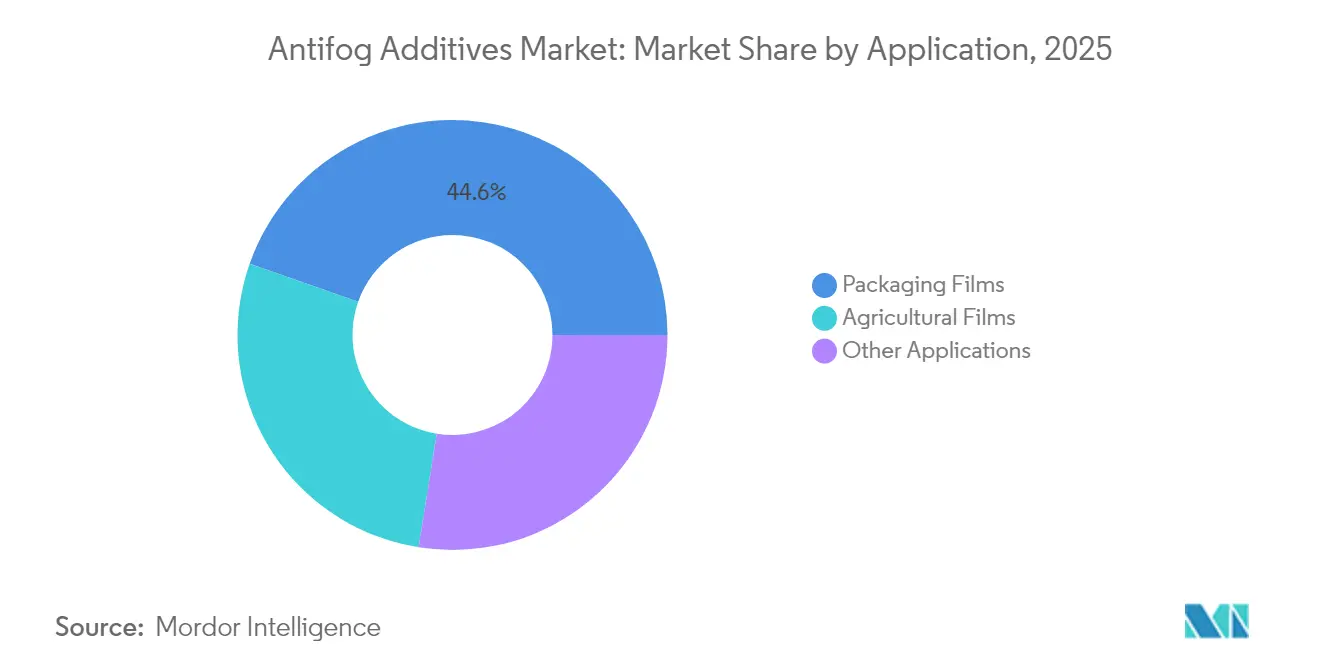

- Por aplicación, las películas de embalaje captaron el 44,62% del tamaño del mercado de aditivos antivaho en 2025; las películas agrícolas avanzan a una CAGR del 5,88% hasta 2031.

- Por geografía, Asia-Pacífico tuvo una participación en los ingresos del 36,31% en 2025, y se prevé que crezca a una CAGR del 5,59% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos Antivaho

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio rápido hacia películas de invernadero de alta claridad en la agricultura vertical | +1.2% | Global, con concentración en APAC y América del Norte | Mediano plazo (2-4 años) |

| Aumento en la demanda de embalaje flexible de alimentos de material único | +0.9% | Europa y América del Norte, expandiéndose a APAC | Corto plazo (≤ 2 años) |

| Regulaciones obligatorias de etiquetado de cadena de frío en América del Norte | +0.6% | América del Norte, con repercusión en mercados alineados | Corto plazo (≤ 2 años) |

| Canales de innovación de ésteres de base biológica en proveedores clave | +0.8% | Global, liderado por Europa y América del Norte | Largo plazo (≥ 4 años) |

| Programas de subsidios agrícolas de Asia-Pacífico para películas antivaho | +0.7% | Núcleo APAC, con transferencia de tecnología a mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia películas de invernadero de alta claridad en la agricultura vertical

La agricultura vertical depende de la precisión óptica, lo que convierte el control de la condensación en una palanca directa de productividad. Ensayos en China demuestran que la selección de películas antivaho avanzadas eleva la penetración de la radiación solar en un 5,33%, mejorando los rendimientos y los márgenes del agricultor. La película Berry Global Tufflite Infrared ilustra cómo la química antidrenaje alarga las temporadas de cultivo y justifica precios premium[1]. A medida que las películas de puntos cuánticos luminiscentes ganan terreno, cualquier interferencia de vaho disminuye el ajuste de longitud de onda, creando un ciclo autorreforzante de requisitos de claridad, precios más elevados y demanda impulsada por el rendimiento en el mercado de aditivos antivaho para aditivos de próxima generación.

Aumento en la demanda de embalaje flexible de alimentos de material único

El Reglamento de la UE sobre Envases y Residuos de Envases impulsa un giro hacia estructuras de material único reciclables, eliminando las capas de barrera tradicionales que anteriormente contenían la migración de aditivos. La orientación de Huhtamaki bajo el Pacto Plástico de India sitúa las soluciones de material único en el 73% del uso nacional de plástico, ampliando la base potencial para soluciones antivaho conformes a la normativa en el mercado de aditivos antivaho. Las bolsas de polietileno exclusivo del Grupo DNP mantienen la resistencia al oxígeno y al vapor de agua, pero requieren químicas antivaho que no obstaculicen la clasificación ni aumenten el riesgo de migración. El escrutinio de los consumidores más jóvenes sobre las declaraciones medioambientales obliga a las marcas a elegir proveedores con credenciales de sostenibilidad demostrables.

Regulaciones obligatorias de etiquetado de cadena de frío en América del Norte

La Regla Final FSMA 204 de la FDA impone una trazabilidad mejorada, exigiendo la legibilidad de las etiquetas desde el muelle de carga hasta el estante minorista. Los códigos de barras del estándar GS1-71 deben permanecer escaneables cuando las superficies condensan, lo que lleva a los convertidores a favorecer paquetes de aditivos antivaho de alta claridad y acción rápida dentro del mercado de aditivos antivaho. La Alianza Global de la Cadena de Frío destaca la visibilidad para verificaciones rápidas de temperatura como una práctica recomendada. La norma EPA 40 CFR 84.58 exige etiquetas duraderas en refrigerantes, ampliando el alcance del cumplimiento normativo. Por lo tanto, las formulaciones antivaho pasan de potenciadores de rendimiento opcionales a habilitadores regulatorios.

Canales de innovación de ésteres de base biológica en proveedores clave

La expansión del biodiésel impulsa el suministro de glicerina, reduciendo los costos de materias primas para los ésteres antivaho de base biológica. La Agencia Internacional de Energía anticipa un crecimiento del 28% en la demanda de biocombustibles hasta 2026, proporcionando a los fabricantes de ésteres un suministro constante de glicerina[2]. El proceso de glicerina a ECH de Solvay cubre actualmente el 50% de la demanda de China, demostrando escala comercial. El piloto de peróxido de hidrógeno a propilenglicol de Dow-Evonik muestra rutas verdes alternativas que pueden disrumpir las cadenas convencionales de ésteres de glicerol. La intensidad en I+D aumenta a medida que las empresas se esfuerzan por alcanzar la paridad con las alternativas de origen petroquímico mientras mantienen la competitividad en costos en el mercado de aditivos antivaho.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de los límites REACH sobre la migración de ésteres en películas en contacto con alimentos | -1.1% | Europa, con efectos de armonización regulatoria a nivel global | Corto plazo (≤ 2 años) |

| Quejas sobre vida útil corta en zonas ecuatoriales cálidas y húmedas | -0.8% | Asia Sudoriental, regiones tropicales, con implicaciones de rendimiento | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas de mono y poliglicerol | -0.6% | Global, con impacto particular en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los límites REACH sobre la migración de ésteres en películas en contacto con alimentos

El Reglamento (UE) 2025/351 introduce nuevos estándares de pureza y umbrales de evaluación del riesgo de NIAS. Cualquier migración superior a 0,00015 mg/kg de alimento exige ahora datos toxicológicos exhaustivos, lo que eleva los costos de prueba y alarga los plazos de desarrollo. El modelado de la EFSA muestra que los paquetes de poliglicerol podrían migrar hasta 50 mg/kg de alimento en condiciones de peor caso, limitando las ventanas de diseño. Los proveedores que no estén dispuestos a financiar la reformulación se enfrentan a una posible salida del mercado antes de la fecha límite de cumplimiento de septiembre de 2026, lo que reconfigura la competencia en el mercado de aditivos antivaho.

Quejas sobre vida útil corta en zonas ecuatoriales cálidas y húmedas

Las temperaturas y la humedad elevadas aceleran la migración de aditivos, acortando la vida útil de las películas en invernaderos del Sudeste Asiático. Estudios sobre películas de poliolefina indican picos de difusión una vez que las temperaturas ambientales superan los niveles de transición vítrea del polímero. Los experimentos de permeación de salsas ácidas confirman que las cargas térmicas más elevadas aceleran la degradación del polímero y comprometen las capas antivaho. La confianza del cliente se erosiona cuando las cubiertas de invernadero pierden claridad a mitad de temporada, lo que obliga a usar aditivos premium o películas más gruesas que elevan los costos en el mercado de aditivos antivaho.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de los Ésteres de Glicerol y Crecimiento de los Ésteres de Poliglicerol

Los ésteres de glicerol mantuvieron el 37,58% de la participación del mercado de aditivos antivaho en 2025 gracias a décadas de aceptación por parte de reguladores y procesadores. El FDA 21 CFR 172.854 y la IDA de la OMS de 0-25 mg/kg de peso corporal respaldan la confianza en el uso en embalajes alimentarios. Sin embargo, los ésteres de poliglicerol están superando este ritmo con una CAGR del 5,65% gracias a su superior estabilidad térmica y menor volatilidad, propiedades validadas en estudios de extrusión en laboratorio.

Los ésteres de sorbitán sirven a sistemas de polímeros especializados donde se necesitan propiedades de migración específicas. Un clúster emergente de mezclas especiales de base biológica apunta a la liberación controlada para mantener el rendimiento antivaho ante variaciones de temperatura. La plataforma Cesa de Avient integra estas químicas, demostrando cómo las matrices portadoras inteligentes pueden prolongar la claridad de las películas en uso de múltiples ciclos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Las Aplicaciones Agrícolas se Aceleran mientras el Embalaje Permanece como Base

Las películas de embalaje ocuparon el 44,62% del tamaño del mercado de aditivos antivaho en 2025, lo que refleja la demanda universal de envolturas alimentarias transparentes y libres de condensación. La trazabilidad de la cadena de suministro y la visibilidad de la marca significan que las ventanas sin vaho han pasado de ser un elemento deseable a un requisito. Sin embargo, las películas agrícolas registran la CAGR más alta del 5,88%, ya que la demanda urbana de alimentos, la volatilidad climática y las estructuras de subsidios amplían la superficie cultivada protegida. Cada metro cuadrado incremental de plástico de invernadero requiere un rendimiento antidrenaje fiable durante al menos un ciclo de plantación; la falta de claridad se traduce en menores rendimientos, pérdida de subsidios y riesgo reputacional para los proveedores.

Otros usos emergentes incluyen etiquetas inteligentes, revestimientos antiempañamiento industriales y embalajes electrónicos donde las lecturas de sensores ópticos requieren superficies libres de vaho. El catálogo Atmer de Cargill muestra una adaptación granular: Atmer 1440 NV optimiza la dispersión de gotas de agua en envolturas minoristas, mientras que Atmer 103 se dirige a aplicaciones de invernadero de múltiples temporadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico lidera el mercado de aditivos antivaho con una participación del 36,31% en 2025, respaldado por la modernización agrícola impulsada por el Estado. Los programas de subsidios chinos amplían la escala de tierras de cultivo, fomentando inversiones en películas de invernadero de alta claridad que incorporan agentes antivaho controlados. El cultivo protegido de India está alcanzando una producción de 250 millones de toneladas para 2025, manteniendo una demanda de aditivos a largo plazo. El sistema de Lista Positiva de Japón, activo desde junio de 2025, exige que las películas locales e importadas superen pruebas de migración estrictas antes de entrar al mercado, elevando así las barreras técnicas y los precios unitarios.

América del Norte se apoya en el cumplimiento de la cadena de frío para mantener la seguridad alimentaria. La FSMA 204 exige un etiquetado legible durante todo el canal de distribución, convirtiendo la visibilidad antivaho en un costo de cumplimiento normativo en lugar de una mejora opcional. La Alianza Global de la Cadena de Frío enumera las ventanas de embalaje transparentes como un KPI para las auditorías de calidad logística.

Europa se encuentra en un período de cambio regulatorio. La alineación con REACH bajo el Reglamento (UE) 2025/351 exige evaluaciones extensas de NIAS y mejoras de pureza. Si bien esto crea cargas de costos a corto plazo, también recompensa a los pioneros capaces de documentar el comportamiento de migración a niveles de sub-ppm, generalmente las multinacionales globales que ya han invertido en capacidad analítica. América del Sur y Oriente Medio y África proporcionan oportunidades de crecimiento en áreas sin explotar. Los programas gubernamentales de invernaderos en Perú y Marruecos pilotan películas antidrenaje, pero las regulaciones fragmentadas y la sensibilidad al precio mantienen la adopción gradual.

Panorama Competitivo

El mercado de aditivos antivaho está moderadamente fragmentado. Avient comercializa la suite Cesa Anti-Fog que combina rendimiento con narrativas de sostenibilidad, dirigiéndose tanto al embalaje de alimentos como a la horticultura. Dow y Evonik pilotan conjuntamente la tecnología de peróxido de hidrógeno a propilenglicol para desbloquear intermedios de ésteres renovables, señalando una integración estratégica entre productos químicos base y aditivos de rendimiento. Las soluciones AgraLine de Evonik destacan la química de base biológica dirigida a películas de invernadero, posicionando a la empresa frente a los incumbentes dominantes en glicerol.

Otros actores destacados incluyen Clariant, Croda, A. Schulman y Palsgaard, todos invirtiendo en grados de baja migración para cumplir con las aprobaciones de la UE y Japón. Las empresas emergentes que se centran en recubrimientos nanoestructurados ofrecen una visibilidad disruptiva, aunque los obstáculos regulatorios y los ciclos de calificación siguen siendo elevados. En general, el poder de negociación se está desplazando hacia los convertidores y propietarios de marcas que exigen datos del ciclo de vida, lo que presiona a los proveedores a desarrollar capacidades analíticas y de consultoría regulatoria internas.

Líderes de la Industria de Aditivos Antivaho

LyondellBasell Industries Holdings B.V.

Avient Corporation

Corbion

Croda International PLC

Palsgaard

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Tosaf introdujo su cartera FogFree, que ofrece soluciones de masterbatch antivaho integradas específicamente diseñadas para polímeros exigentes. Estos compuestos antivaho modifican la tensión superficial y facilitan la formación de una capa de agua uniforme, previniendo eficazmente la formación de gotas.

- Diciembre de 2023: Kraton Corporation lanzó las películas Nexar Anti-Fog. Esta solución aborda los problemas persistentes de empañamiento que enfrentan los profesionales de la salud que utilizan equipos de protección personal (EPP), como protectores faciales y protección ocular.

Alcance del Informe del Mercado Global de Aditivos Antivaho

Los productos químicos que impiden la condensación del agua en pequeñas gotas sobre las superficies se conocen como aditivos antivaho. El mercado de aditivos antivaho está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en ésteres de glicerol, ésteres de poliglicerol, ésteres de sorbitán de ácidos grasos y otros tipos. Por aplicación, el mercado se segmenta en películas agrícolas, películas de embalaje y otras aplicaciones. El informe también cubre los tamaños de mercado y las previsiones para el mercado de aditivos antivaho en 15 países de las principales regiones. El dimensionamiento y las previsiones del mercado se han realizado para cada segmento en función de los ingresos (en millones de USD).

| Ésteres de Glicerol |

| Ésteres de Poliglicerol |

| Ésteres de Sorbitán de Ácidos Grasos |

| Otros Tipos |

| Películas Agrícolas |

| Películas de Embalaje |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Ésteres de Glicerol | |

| Ésteres de Poliglicerol | ||

| Ésteres de Sorbitán de Ácidos Grasos | ||

| Otros Tipos | ||

| Por Aplicación | Películas Agrícolas | |

| Películas de Embalaje | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Aditivos Antivaho?

El tamaño del mercado de aditivos antivaho se sitúa en 509,55 millones de USD en 2026.

¿Qué región lidera la demanda de aditivos antivaho?

Asia-Pacífico mantiene una participación del 36,31% debido a la rápida expansión de invernaderos y subsidios de apoyo.

¿Por qué los ésteres de poliglicerol están ganando terreno?

Ofrecen superior estabilidad térmica y menor volatilidad, impulsando una CAGR del 5,65% hasta 2031.

¿Cómo afectan las nuevas normas de la UE a los proveedores de aditivos antivaho?

El Reglamento (UE) 2025/351 impone límites de migración más bajos, lo que obliga a las empresas a reformular grados de alta pureza y baja migración.

Última actualización de la página el: