Taille et parts du marché des additifs antibloc

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

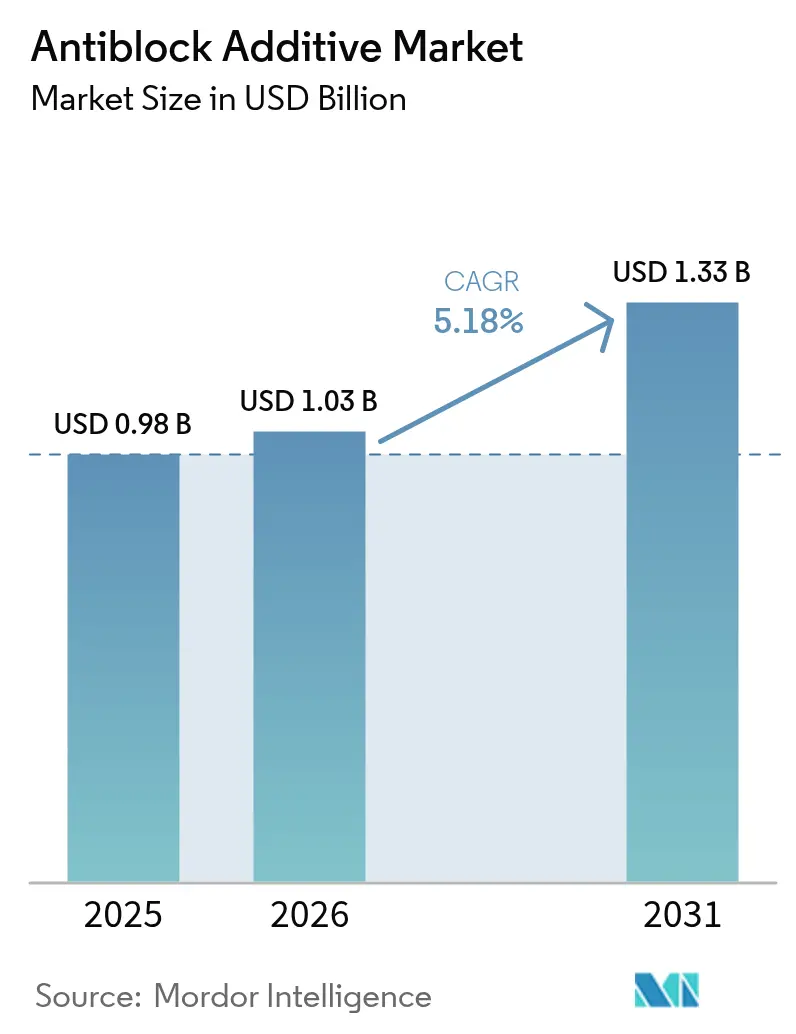

| Taille du Marché (2026) | 1.03 Milliards de dollars |

| Taille du Marché (2031) | 1.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs antibloc par Mordor Intelligence

La taille du marché des additifs antibloc en 2026 est estimée à 1,03 milliard USD, en progression par rapport à la valeur de 2025 de 0,98 milliard USD, avec des projections pour 2031 indiquant 1,33 milliard USD, soit une croissance à un TCAC de 5,18 % sur la période 2026-2031. La solidité de la demande découle de l'expansion de l'emballage pour le commerce électronique, de l'agriculture sous serre et des films recyclables mono-matériaux, chacun reposant sur la technologie antibloc pour prévenir le blocage des films, préserver la clarté optique et maintenir la cadence de production. Les objectifs de durabilité des propriétaires de marques accélèrent la transition des chimies minérales vers les chimies biosourcées, tandis que le contrôle réglementaire de la silice cristalline et amorphe exerce une pression sur les offres inorganiques traditionnelles. Parallèlement, l'Asie-Pacifique conserve sa position de plus grande base de production et de consommation, soutenue par des chaînes de valeur polymères intégrées en Chine et en Inde et appuyée par des investissements multinationaux dans des usines de chimie de spécialité. La consolidation côté offre autour de la silice de qualité semiconducteur et des agents à base de sodium accroît la volatilité des coûts des intrants et contraint les formulateurs à qualifier des matières premières alternatives pouvant satisfaire les normes de la Food and Drug Administration (FDA), de l'Union européenne (UE) et des normes chinoises GB sans compromettre les performances.

Principales conclusions du rapport

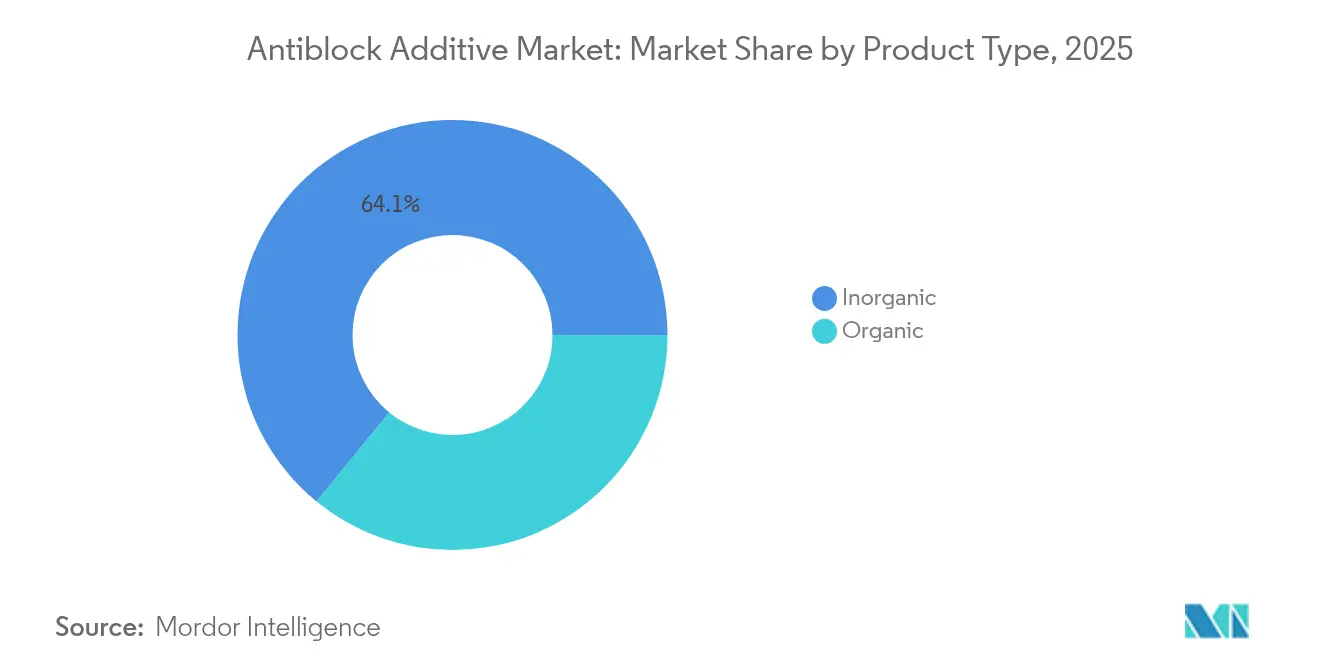

- Par type de produit, les additifs inorganiques ont représenté 64,10 % des parts du marché des additifs antibloc en 2025, tandis que les formulations organiques devraient progresser à un TCAC de 6,00 % jusqu'en 2031.

- Par type de polymère, le polyéthylène basse densité a détenu 38,05 % de la taille du marché des additifs antibloc en 2025, tandis que le polypropylène bi-orienté devrait être le segment de polymère à la croissance la plus rapide, avec un TCAC de 6,17 % jusqu'en 2031.

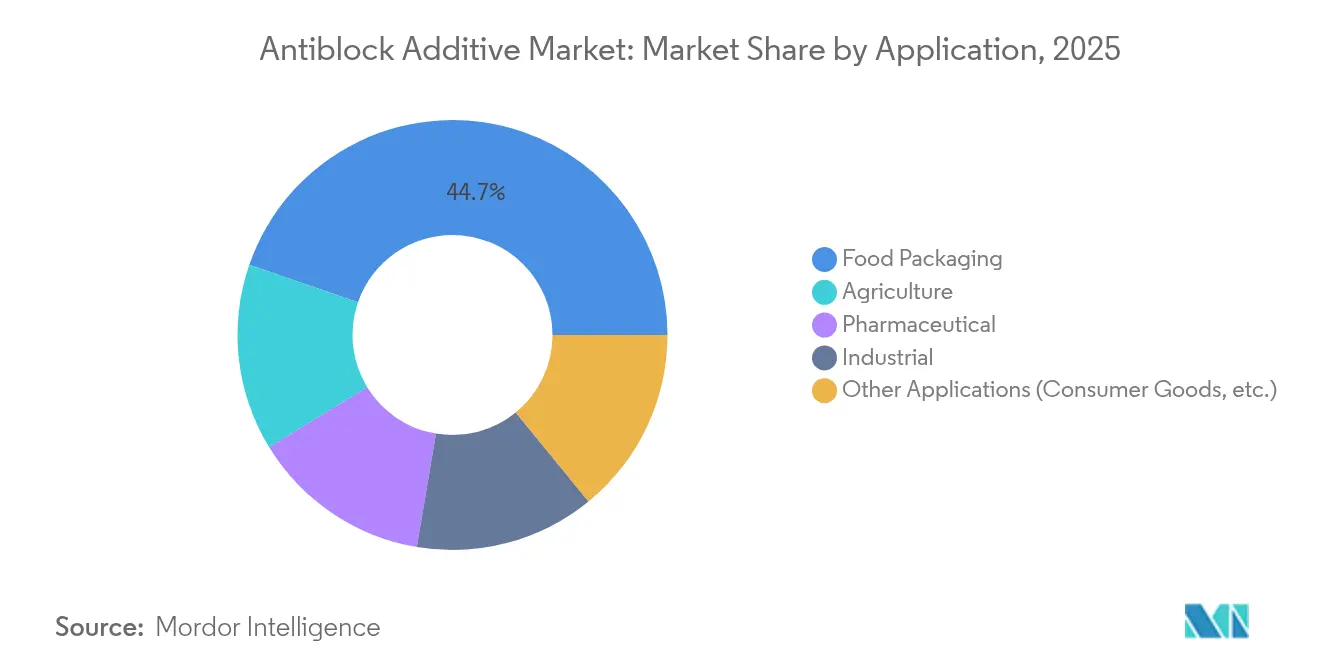

- Par application, l'emballage alimentaire a représenté 44,70 % de la part de revenus de la taille du marché des additifs antibloc en 2025 ; les films agricoles devraient se développer à un TCAC de 6,22 % au cours de la même période.

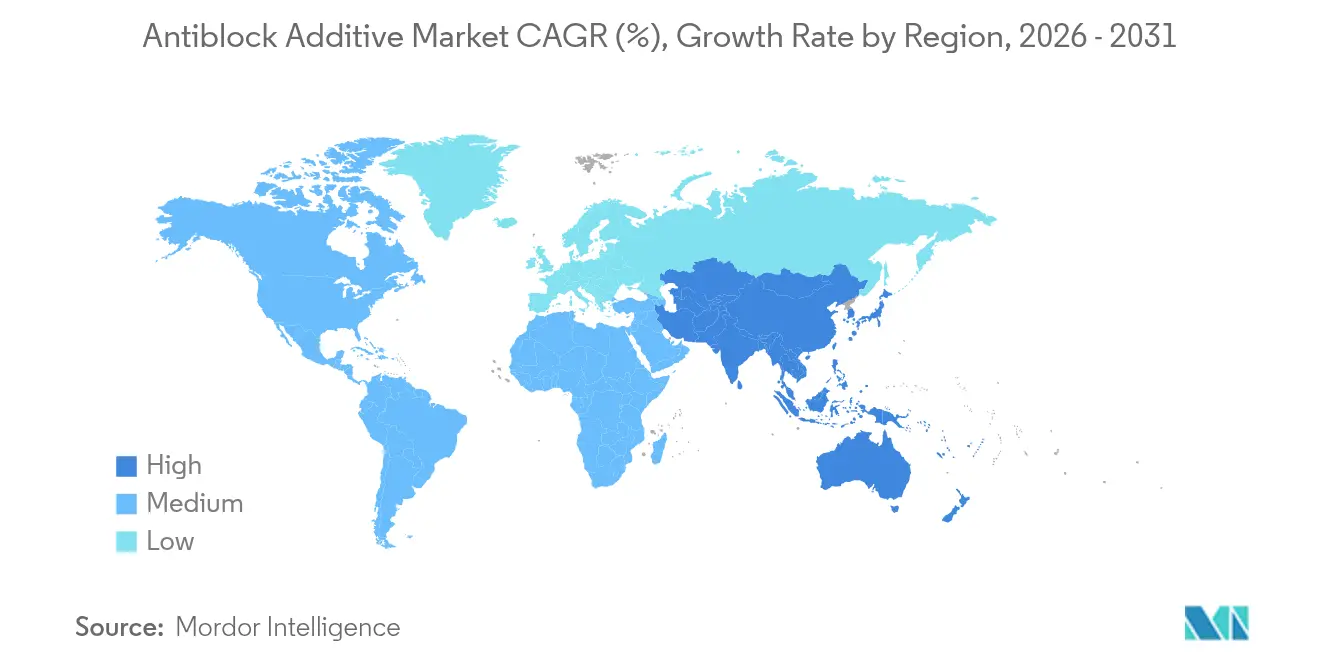

- Par géographie, l'Asie-Pacifique a représenté 30,30 % des parts du marché des additifs antibloc en 2025 et devrait croître à un TCAC de 6,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des additifs antibloc

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande de films d'emballage alimentaire flexibles et rigides | +1.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion de l'agriculture sous serre et des films de paillage | +1.2% | Cœur en Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Croissance rapide des lignes de polypropylène bi-orienté haute clarté | +1.0% | Mondial, mené par les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des propriétaires de marques vers la recyclabilité mono-matériau | +0.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Expansion du secteur du commerce électronique créant une demande de films d'emballage non adhérents | +0.7% | Mondial, concentré dans les marchés urbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de films d'emballage alimentaire flexibles et rigides

Les fabricants alimentaires continuent d'accélérer l'adoption de films flexibles et rigides pour soutenir les lignes de produits prêts-à-manger et à portions contrôlées. Les équipements modernes de thermo-scellage à grande vitesse exigent des agents antibloc maintenant les couches de film séparées sans altérer la clarté ou la soudabilité ; les grades Optislip biosourcés démontrent comment les couches à migration de surface réduisent le blocage à des charges plus faibles [1]Cargill, "Optislip™ Additifs biosourcés," cargill.com. Les initiatives de réduction d'épaisseur des jauges intensifient le contact surface à surface, accroissant encore l'importance d'une rugosité de surface contrôlable. La croissance mondiale des ventes de plats préparés et les pressions réglementaires en faveur d'une durée de conservation prolongée intensifient collectivement la demande de systèmes antibloc premium capables de résister à des cycles thermiques répétés. Par conséquent, les additifs antibloc passent du statut de poste de coût à celui d'habilitateur de performance, permettant aux fournisseurs de défendre des prix plus élevés dans les contrats d'emballage à valeur ajoutée.

Expansion de l'agriculture sous serre et des films de paillage

L'agriculture de précision et la culture en environnement contrôlé stimulent la demande rapide de bâches de serre et de films de paillage qui s'appuient sur la technologie antibloc pour faciliter le déroulement et la récupération. La transmittance optique doit rester élevée pour optimiser la photosynthèse ; par conséquent, des agents tels que la silice issue de cendres de balle de riz gagnent du terrain malgré une charge requise de 2 000 à 3 000 ppm (parties par million), car ils égalent la résistance au blocage de la silice commerciale tout en soutenant les objectifs de valorisation des déchets. Les films de paillage biodégradables créent un créneau attractif pour les solutions antibloc organiques qui s'intègrent parfaitement dans les matrices polymères dégradables dans le sol. L'expansion du marché en Inde, en Chine et dans les États membres du Conseil de coopération du Golfe souligne la nature à long terme de ce moteur, alors que les gouvernements cherchent à améliorer la sécurité alimentaire.

Croissance rapide des lignes de polypropylène bi-orienté haute clarté

Les propriétaires de marques qui migrent du polyéthylène téréphtalate (PET) vers le polypropylène bi-orienté (BOPP) clair pour améliorer les rapports rigidité/poids installent de nouvelles unités à tenter et à étirage séquentiel à travers l'Asie. Les grades de films haute clarté exigent des particules antibloc suffisamment petites pour minimiser le voile optique tout en étant assez grandes pour créer des micro-aspérités efficaces ; les formulations Optibloc à base de talc offrent un voile inférieur à 1 % à un dosage de 500 ppm tout en garantissant la productivité des lignes. Les fabricants d'électronique adoptent également le polypropylène bi-orienté de qualité condensateur, nécessitant des choix d'antibloc ultra-purs exempts de contaminants ioniques. La fenêtre technique étroite a relevé les marges des additifs de spécialité et stimulé la recherche et le développement (R&D) sur les hybrides nano-silice et bio-cires capables d'équilibrer la stabilité thermique avec l'intégrité diélectrique.

Transition des propriétaires de marques vers la recyclabilité mono-matériau

Les directives européennes de responsabilité élargie des producteurs et les engagements des distributeurs nord-américains viseront bientôt un emballage recyclable à 100 %. L'élimination des structures multicouches place davantage de responsabilité sur les additifs antibloc pour assurer le glissement, la clarté et la résistance au scellage au sein d'une même famille de polymères. Le stabilisant AddWorks PKG 158 de Clariant illustre comment des formulations synergiques peuvent résister à plusieurs cycles de recyclage mécanique tout en préservant la couleur du film. Les formulateurs évaluent désormais les candidats antibloc pour leurs performances en usage et leur compatibilité avec les trieurs optiques et la rhéologie du refondu. Ces nouveaux critères de sélection ouvrent un espace de marché pour les cires organiques et les amidons enrobés de carbonate de calcium qui ne laissent aucun résidu dans les flux de rebroyage.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Détérioration du voile et de la brillance dans les films optiques | –0.8% | Marchés d'emballage premium mondiaux | Court terme (≤ 2 ans) |

| Limites de migration strictes dans les plaquettes thermoformées pharmaceutiques | –0.6% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Risque d'approvisionnement en agents inorganiques à base de sodium de haute pureté | –0.4% | Mondial, applications de spécialité | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Détérioration du voile et de la brillance dans les films optiques

Les films barrières transparents et d'affichage haut de gamme tolèrent un voile négligeable, forçant les charges en antibloc bien en dessous des niveaux industriels standard. Les particules conventionnelles de silice ou de talc diffusent la lumière visible, et les interactions avec l'érucamide peuvent former des complexes colorants qui réduisent l'attrait visuel en rayon. Les stratifiés électroniques nécessitent des formulations à double fonction qui compensent la perte d'aspérités de surface par des auxiliaires de glissement à faible migration avancés, mais les coûts de R&D et les délais de qualification ralentissent la commercialisation. Cette contrainte affecte de manière disproportionnée le segment premium, freinant la croissance du volume d'additifs malgré une économie unitaire saine.

Limites de migration strictes dans les plaquettes thermoformées pharmaceutiques

Les autorités réglementaires appliquent des seuils stricts d'extractibles et de lixiviables en vertu du 21 CFR 178, imposant des dossiers toxicologiques complets avant que de nouvelles chimies antibloc puissent être adoptées pour les cavités de comprimés et les sachets [2]US FDA, "Additifs alimentaires indirects : Polymères," fda.gov. Les systèmes à base de nanoparticules font l'objet d'un examen supplémentaire car les méthodes analytiques permettant de vérifier la migration des particules restent débattues. En conséquence, les entreprises pharmaceutiques maintiennent les grades de silice existants qui ont déjà obtenu le statut de Drug Master File, limitant les opportunités de mise à niveau pour les fournisseurs et allongeant les cycles de conversion vers des solutions alternatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formulations organiques défient la domination inorganique

En 2025, les agents inorganiques ont capté 64,10 % des parts du marché mondial des additifs antibloc, principalement grâce à des solutions rentables à base de silice, de diatomite et de talc qui se mélangent aisément au polyéthylène et au polypropylène. Cependant, le segment fait face à des vents contraires réglementaires, l'Agence européenne des produits chimiques (ECHA) envisageant des limites plus strictes d'exposition à la silice cristalline. Les solutions organiques — amides d'acides gras, cires végétales et composites amidon-carbonate de calcium — progressent à un TCAC de 6,00 %, comblant l'écart de performance à mesure que les fournisseurs affinent la morphologie des particules et l'énergie de surface. Les systèmes hybrides combinant une cire micronisée à base de coquille avec de la nano-silice illustrent comment les formulateurs peuvent réduire la charge minérale de 30 % sans perdre en résistance au blocage ni en clarté optique. Les recycleurs de films privilégient ces alternatives biosourcées car elles ne laissent aucune abrasion résiduelle dans le rebroyage, soutenant les objectifs d'économie circulaire. Par conséquent, des gains de parts organiques sont attendus dans les applications courantes et premium, réduisant les écarts de volume même si la demande totale augmente.

La dynamique organique est également alimentée par des techniques de dispersion améliorées telles que le greffage par extrusion réactive qui fixe les chaînes d'acides gras sur les chaînes polymères, limitant la migration et le bloom. La parité des coûts devient accessible à des niveaux de prix du pétrole brut supérieurs à 75 USD/baril, où les matières premières pétrochimiques font augmenter les coûts de traitement des agents inorganiques. Le marché des additifs antibloc présente donc une inclinaison progressive mais irréversible vers les organiques, en particulier dans les régions disposant de mandats de recyclage solides ou de programmes d'éco-labels destinés aux consommateurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de polymère : la position dominante du PEBD face au défi du BOPP

Le polyéthylène basse densité (PEBD) a maintenu une part de 38,05 % de la taille du marché des additifs antibloc en 2025, en raison de sa prévalence dans les sacs d'épicerie, les capuchons de palettes extensibles et les bâches agricoles. La morphologie amorphe du PEBD permet une dispersion uniforme de la silice, créant des micro-aspérités qui empêchent la fusion du film lors de l'enroulement en bobine. Cependant, le polypropylène bi-orienté prend de l'ampleur, avec un TCAC de 6,17 % prévu jusqu'en 2031, à mesure que les investissements des transformateurs dans des lignes haute clarté se multiplient en Asie et en Europe de l'Est. L'acceptation croissante du BOPP dans les suremballages pour condensateurs, confiseries et tabac accroît la demande de particules antibloc ultra-pures qui n'entravent pas les performances diélectriques. Le polyéthylène linéaire basse densité (PEBDL) et le polyéthylène haute densité (PEHD) continuent leur pénétration régulière dans les sacs lourds et les revêtements industriels, tandis que le polychlorure de vinyle (PVC) a perdu du terrain en raison des préoccupations liées à sa teneur en chlore.

Les besoins spécifiques aux polymères orientent le choix des additifs : le PEBD tolère des particules plus grossières, permettant l'utilisation de diatomite moins coûteuse, tandis que le BOPP exige des diamètres moyens inférieurs à 3 µm. Les films barrières multicouches hybrides sont remplacés par des stratifiés mono-matériaux recyclables, souvent en polypropylène (PP) ou polyéthylène (PE), orientant les acheteurs d'additifs vers des chimies compatibles avec le retraitement mécanique. Par conséquent, les fournisseurs proposant des mélanges-maîtres sur mesure adaptés à la rhéologie des polymères maintiennent un avantage concurrentiel.

Par application : la domination de l'emballage alimentaire remise en question par l'agriculture

L'emballage alimentaire a absorbé 44,70 % de la demande mondiale en additifs antibloc en 2025, en raison des segments à fort volume des snacks, des produits laitiers et des plats préparés nécessitant glissement et antibuée en plus de l'antibloc. Les marques artisanales émergentes choisissant des pochettes debout transparentes renforcent cette base. Les films agricoles, cependant, connaîtront la croissance la plus rapide avec un TCAC de 6,22 % à mesure que les gouvernements subventionnent l'expansion des serres et l'adoption des films de paillage biodégradables. Les besoins agricoles tournent autour d'une transmission optique constante, d'une résistance à la poussière et d'une facilité de déploiement sur le terrain, poussant l'innovation vers des agents organiques à charge plus élevée qui équilibrent coût et performance.

Les films pharmaceutiques en plaquettes thermoformées et sachets restent un créneau lucratif en raison de normes de pureté strictes, permettant une tarification premium pour la silice de classe United States Pharmacopeia (USP). Bien que les volumes soient modestes, les revêtements industriels pour la construction et les habillages intérieurs automobiles utilisent des additifs antibloc pour la facilité de traitement lors du thermoformage. Les films rétractables pour biens de consommation adoptent de plus en plus des agents antibloc biosourcés pour préserver les allégations de recyclabilité imprimées sur l'emballage. La diversité des applications amortit les fluctuations globales de la demande liées à un seul secteur d'utilisation finale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a représenté 30,30 % des parts du marché mondial des additifs antibloc en 2025 et progresse à un TCAC de 6,05 %, portée par les clusters intégrés résine-à-film de la Chine et le boom du commerce électronique en Inde. L'approvisionnement local en éthylène, propylène et charges minérales confère des avantages structurels en termes de coûts, tandis que les marques nationales passent à des jauges plus minces, augmentant la consommation unitaire d'additifs. Des multinationales telles qu'Evonik ont investi 200 millions USD à Nankin dans une capacité d'amines de spécialité pour sécuriser la disponibilité régionale des matières premières pour les additifs organo-modifiés.

L'Amérique du Nord a affiché une croissance régulière à mi-chiffre unique en 2025, les producteurs d'aliments surgelés ayant opté pour des sacs plus légers et les conditionneurs pharmaceutiques maintenant des verrouillages stricts sur les spécifications. Les exigences de conformité de la FDA favorisent les acteurs établis, offrant aux entreprises américaines de mélanges-maîtres des marges stables. La région est également pionnière dans les boucles de films à base de matières recyclées post-consommation (PCR), qui nécessitent des formulations antibloc robustes tolérantes à l'historique thermique du retraitement.

La demande européenne en additifs antibloc a progressé modestement malgré les lourdes charges documentaires de la réglementation REACH (Enregistrement, Évaluation, Autorisation et Restriction des substances chimiques) qui augmentent les coûts de test. Les objectifs de recyclabilité des emballages accélèrent l'adoption des solutions à base de bio-cires, et les limites proposées par l'ECHA sur la silice intensifient ce pivot. Les transformateurs d'Europe occidentale sont à l'avant-garde de l'adoption des stratifiés mono-matériaux, favorisant la collaboration entre les fournisseurs d'additifs et les consortiums de recyclage pour valider la compatibilité avec les procédés en aval.

L'Amérique du Sud a enregistré une hausse de la consommation de films agricoles, notamment dans le cadre des projets d'horticulture protégée au Brésil. La dépendance aux importations reste élevée pour les grades spéciaux d'additifs antibloc, exposant les transformateurs aux fluctuations monétaires. Le Moyen-Orient et l'Afrique, bien que plus modestes en valeur, bénéficient d'une forte adoption des serres dans les États du Golfe et les régions d'agrumes d'Afrique du Nord. Les capacités régionales de résine en Arabie saoudite soutiennent les usines de films qui approvisionnent de plus en plus localement en additifs pour gérer les délais d'approvisionnement.

La mosaïque géographique souligne comment la proximité des matières premières, les régimes réglementaires et les industries utilisatrices finales façonnent les trajectoires de la demande, renforçant le leadership en volume de l'Asie tandis que l'Europe et l'Amérique du Nord orientent l'innovation axée sur la durabilité.

Paysage concurrentiel

Le marché des additifs antibloc est modérément consolidé. Ampacet Corporation s'appuie sur un large portefeuille de couleurs et de fonctionnalités pour regrouper l'antibloc avec le glissement et l'antibuée, améliorant ainsi la part de portefeuille auprès des clients d'emballages flexibles. Evonik Industries AG capitalise sur ses plateformes de chimie des siloxanes organomodifiés et des amines pour personnaliser des particules organo-inorganiques hybrides, répondant aux besoins sensibles à la clarté du BOPP. LyondellBasell Industries Holdings B.V. intègre l'approvisionnement en résine et en additifs pour garantir un approvisionnement sécurisé aux transformateurs multinationaux. L'activité de coentreprise se concentre sur le tolling de mélanges-maîtres en Asie, permettant aux formulateurs occidentaux de localiser la production sans lourds investissements en capital. Les événements de courte offre en quartz et trisilicate de sodium ont accru l'importance stratégique de l'intégration verticale et du multi-approvisionnement, pouvant potentiellement stimuler la consolidation au cours des cinq prochaines années.

Leaders du secteur des additifs antibloc

Ampacet Corporation

ATLANTA

Avient Corporation

Tosaf Compounds Ltd.

Sukano

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : L'Agence européenne des produits chimiques a proposé des réglementations plus strictes pour les composés de dioxyde de silicium en raison des risques pour la santé associés aux formes cristallines et amorphes. Cette mesure pourrait potentiellement affecter les formulations d'additifs antibloc qui reposent sur des agents à base de silice.

- Avril 2023 : Cargill, Incorporated a annoncé le renommage de la marque Crodamide d'additifs de glissement et anti-blocage en Optislip. Cette initiative vise un nom qui résonne davantage avec les avantages et les performances que les produits offrent au secteur des plastiques.

Périmètre du rapport sur le marché mondial des additifs antibloc

Le rapport sur le marché des additifs antibloc comprend :

| Organiques |

| Inorganiques |

| Polyéthylène basse densité (PEBD) |

| Polyéthylène linéaire basse densité (PEBDL) |

| Polyéthylène haute densité (PEHD) |

| Polypropylène bi-orienté (BOPP) |

| Polychlorure de vinyle (PVC) |

| Autres types de polymères (polyéthylène téréphtalate (PET), etc.) |

| Emballage alimentaire |

| Pharmaceutique |

| Industriel |

| Agriculture |

| Autres applications (biens de consommation, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Organiques | |

| Inorganiques | ||

| Par type de polymère | Polyéthylène basse densité (PEBD) | |

| Polyéthylène linéaire basse densité (PEBDL) | ||

| Polyéthylène haute densité (PEHD) | ||

| Polypropylène bi-orienté (BOPP) | ||

| Polychlorure de vinyle (PVC) | ||

| Autres types de polymères (polyéthylène téréphtalate (PET), etc.) | ||

| Par application | Emballage alimentaire | |

| Pharmaceutique | ||

| Industriel | ||

| Agriculture | ||

| Autres applications (biens de consommation, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des additifs antibloc ?

La taille du marché des additifs antibloc a atteint 1,03 milliard USD en 2026 et devrait croître pour atteindre 1,33 milliard USD d'ici 2031.

Quelle région mène la demande mondiale en additifs antibloc ?

L'Asie-Pacifique détient la plus grande part à 30,30 % et devrait croître à un TCAC de 6,05 % jusqu'en 2031 grâce aux solides bases de fabrication de films en Chine et en Inde.

Quel segment de polymère devrait connaître la croissance la plus rapide ?

Le polypropylène bi-orienté devrait afficher le TCAC le plus élevé de 6,17 % jusqu'en 2031, porté par la demande de films d'emballage haute clarté et de films pour condensateurs.

Pourquoi les additifs antibloc biosourcés gagnent-ils du terrain ?

La pression réglementaire sur l'exposition à la silice et l'attention accrue portée à la recyclabilité mono-matériau poussent les transformateurs vers des solutions biosourcées qui maintiennent les performances sans les inconvénients minéraux.

Comment des réglementations plus strictes sur la silice en Europe affecteront-elles le marché ?

Les limites proposées par l'ECHA pourraient augmenter les coûts de conformité pour les additifs inorganiques, accélérant le passage vers des alternatives organiques et des formulations hybrides.

Dernière mise à jour de la page le: