Taille et part du marché des antioxydants plastiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.69 Milliards de dollars |

| Taille du Marché (2031) | 7.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

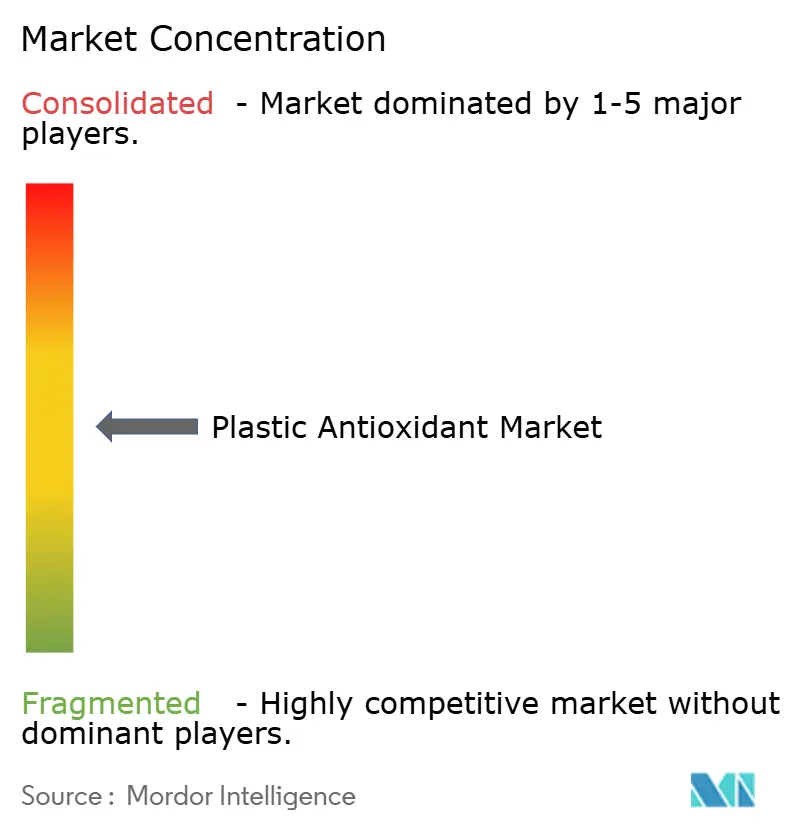

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antioxydants plastiques par Mordor Intelligence

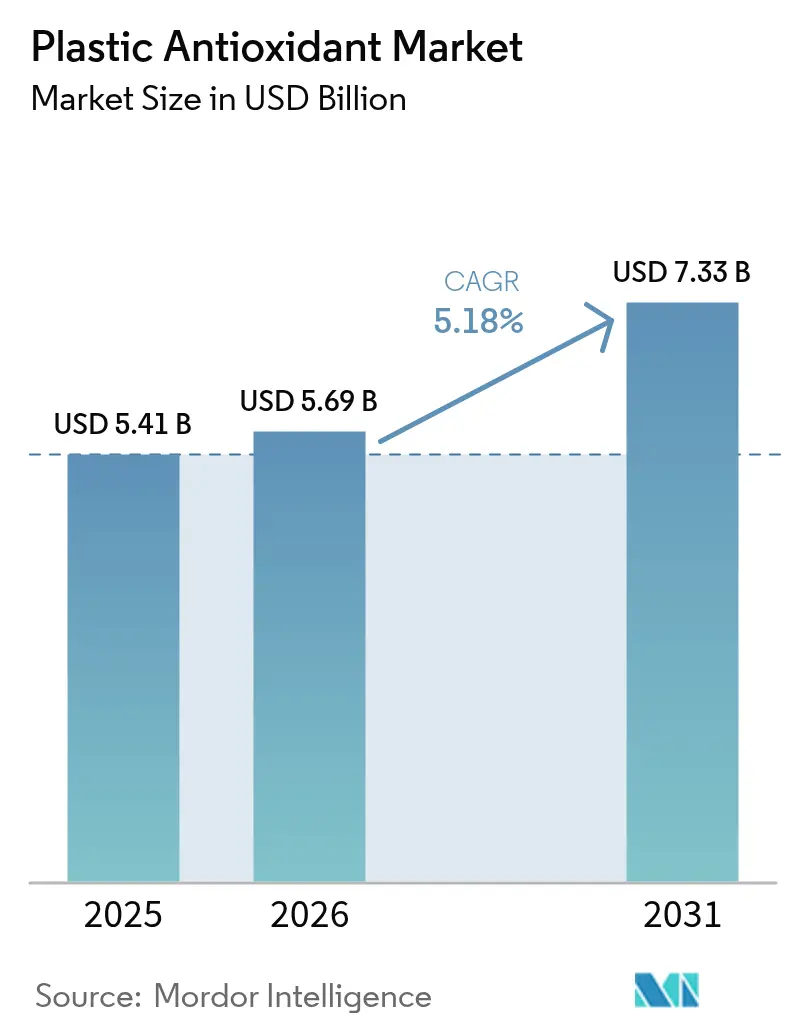

La taille du marché des antioxydants plastiques était évaluée à 5,41 milliards USD en 2025 et devrait croître de 5,69 milliards USD en 2026 pour atteindre 7,33 milliards USD d'ici 2031, à un CAGR de 5,18 % durant la période de prévision (2026-2031). La demande accrue de polymères légers et durables dans les secteurs de l'automobile, de l'emballage, de la construction et de l'électronique renforce la dépendance à l'égard de la chimie de stabilisation avancée. Les évolutions réglementaires en faveur des objectifs d'économie circulaire accélèrent l'adoption de mélanges d'antioxydants haute performance permettant aux résines recyclées d'atteindre les performances des résines vierges. Les stratégies intégrées d'approvisionnement en matières premières, telles que les accords d'approvisionnement en benzène recyclé chimiquement, confèrent aux producteurs leaders des avantages en termes de coûts et de durabilité. L'accélération des capacités de production asiatiques, notamment en Chine et en Inde, reconfigure les chaînes d'approvisionnement mondiales, tandis que les utilisateurs finaux nord-américains et européens privilégient les systèmes d'additifs autorisés pour les normes strictes de contact alimentaire et médical. La pression à court terme sur les marges due à la volatilité des prix du phénol et du phosphore encourage l'intégration en amont, la rationalisation des portefeuilles et le lancement de grades sans nonylphénol.

Principaux enseignements du rapport

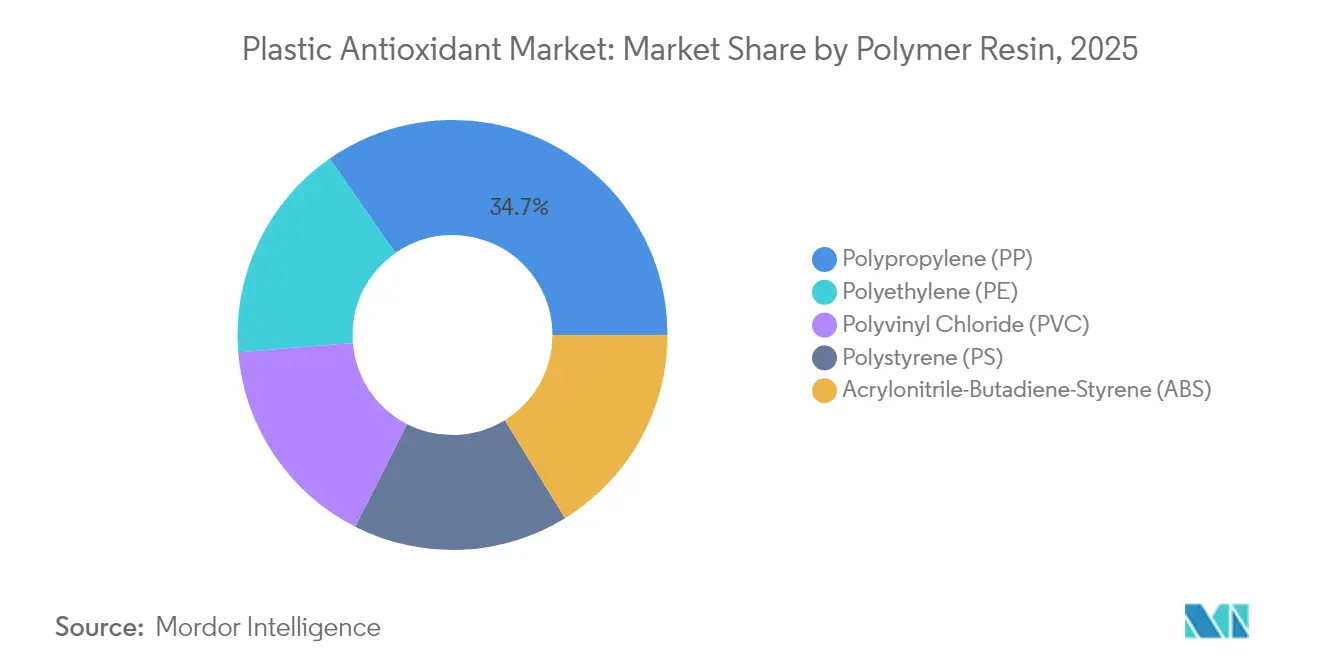

- Par résine polymère, le polypropylène a dominé avec 34,68 % de la part du marché des antioxydants plastiques en 2025 ; le polyéthylène progresse à un CAGR de 5,95 % jusqu'en 2031.

- Par type d'antioxydant, les additifs phénoliques ont capté 39,72 % de la part des revenus en 2025, tandis que les systèmes phosphite/phosphonite devraient se développer à un CAGR de 6,18 % d'ici 2031.

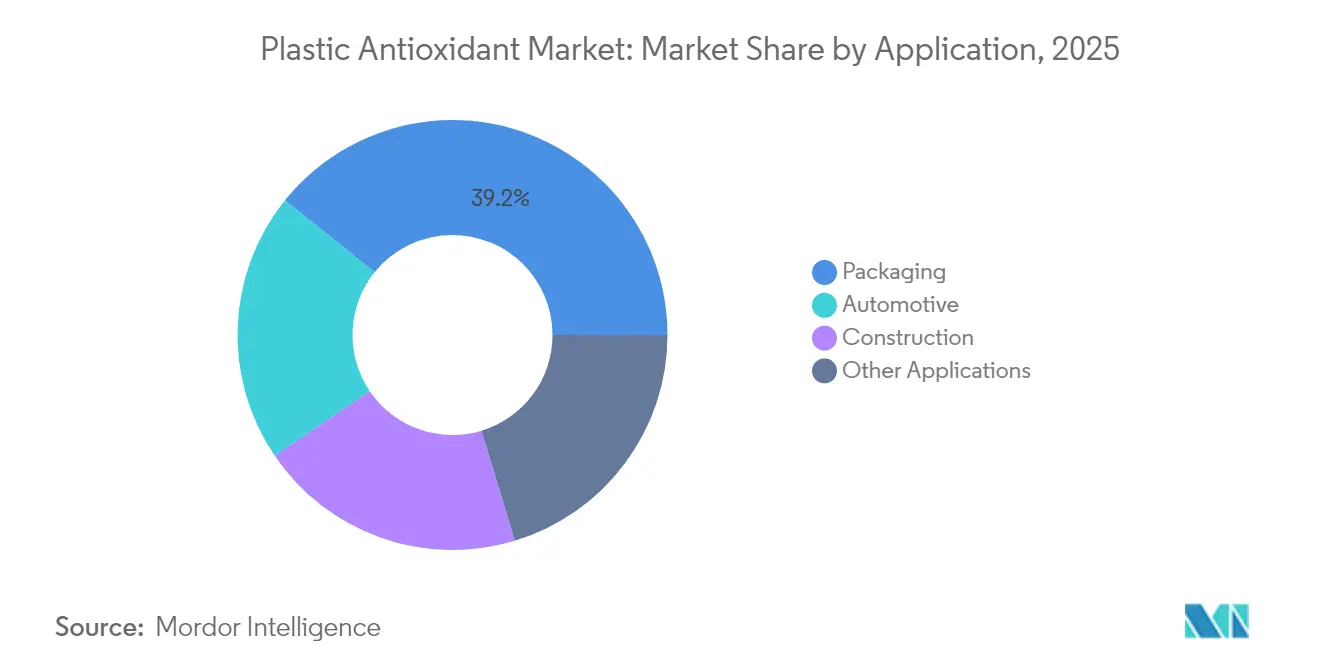

- Par application, l'emballage représentait 39,22 % de la taille du marché des antioxydants plastiques en 2025, tandis que le segment automobile devrait croître à un CAGR de 6,01 % jusqu'en 2031.

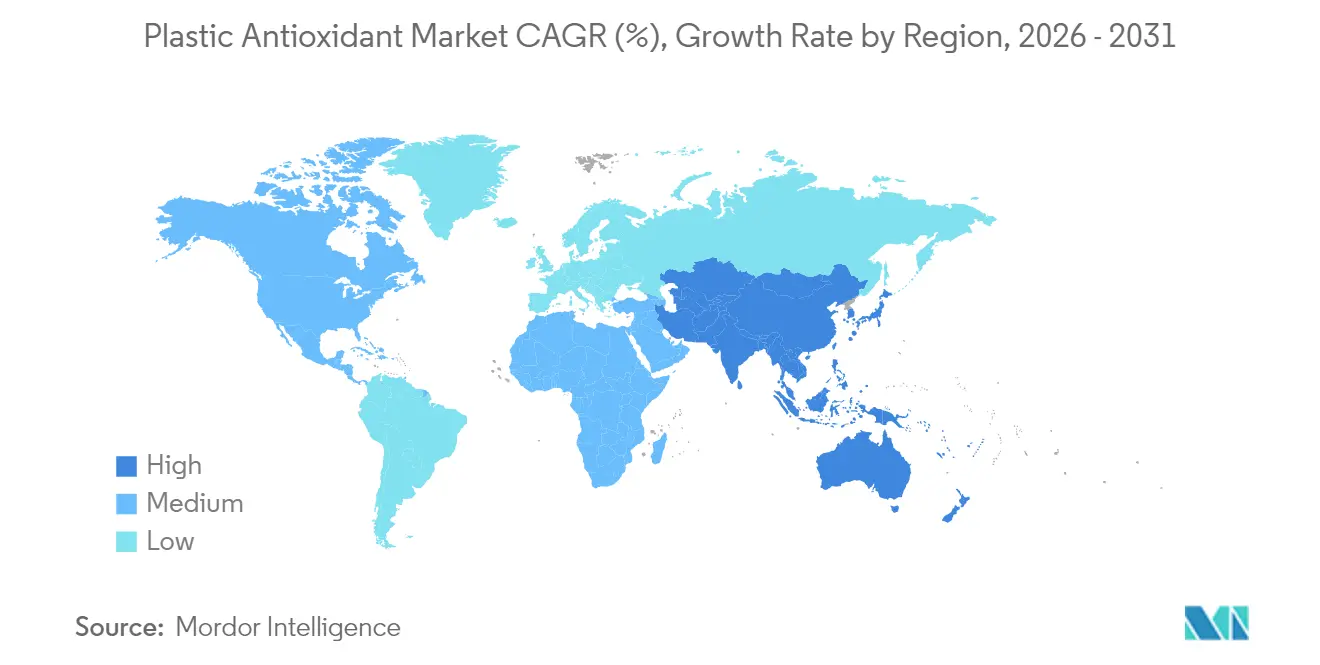

- Par région, l'Asie-Pacifique détenait 36,40 % des revenus de 2025 et est positionnée pour la croissance la plus rapide à un CAGR de 6,08 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des antioxydants plastiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Remplacement des matériaux conventionnels par des métaux avec des plastiques | +1.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse de la demande de polypropylène dans l'automobile et l'emballage rigide | +1.5% | Mondial, concentré dans les pôles automobiles (Allemagne, Japon, Chine, États-Unis) | Court terme (≤ 2 ans) |

| Croissance des polyoléfines recyclées nécessitant des stabilisants haute performance | +1.2% | Europe et Amérique du Nord en tête, Asie-Pacifique en suivant | Long terme (≥ 4 ans) |

| Exigences de durée de vie plus longue pour les pièces polymères imprimées en 3D | +0.8% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accroissement rapide des capacités d'ajout de films pour face arrière photovoltaïque | +0.6% | Asie-Pacifique dominante, avec la Chine menant les installations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Remplacement des matériaux conventionnels par des métaux avec des plastiques

Les constructeurs automobiles intègrent désormais des composants plastiques représentant 15 % du poids du véhicule, nécessitant des antioxydants capables de résister à la chaleur continue, aux rayonnements UV et aux contraintes mécaniques[1]BASF SE, "Irganox® et Irgafos® Antioxydants," basf.com. Des mélanges phénoliques-phosphites à empêchement stérique sophistiqués sont devenus courants pour le polypropylène sous capot, offrant une stabilité thermique à long terme sans compromettre l'efficacité du traitement. Les canalisations et l'isolation dans la construction utilisent des systèmes similaires pour garantir plusieurs décennies de service dans des environnements extérieurs agressifs. L'adoption rapide des véhicules électriques amplifie cette tendance, car des pièces plus légères allongent l'autonomie tout en supportant des températures de fonctionnement plus élevées. Par conséquent, des packages de stabilisants intégrés adaptés aux grades de remplacement du métal stimulent une demande incrémentale sur l'ensemble du marché des antioxydants plastiques.

Hausse de la demande de polypropylène dans l'automobile et l'emballage rigide

Les composants en polypropylène dans les compartiments moteur sont fréquemment exposés à des températures de service supérieures à 120 °C, rendant indispensables des packages d'antioxydants adaptés. Les systèmes doubles combinant Irganox 1010 avec Irgafos 168 limitent la dégradation de l'indice de fluidité lors du compoundage et prolongent la durabilité des pièces. L'emballage rigide pour usage alimentaire resserre davantage les limites de migration, favorisant les phosphites sans nonylphénol conformes aux seuils évolutifs de la FDA et de l'UE. La tendance parallèle à incorporer du polypropylène recyclé dans les boucliers de pare-chocs et les garnitures intérieures renforce le besoin de restabilisation, soutenant la croissance volumique des solutions antioxydantes à valeur ajoutée sur le marché des antioxydants plastiques.

Croissance des polyoléfines recyclées nécessitant des stabilisants haute performance

Le recyclage mécanique expose les polymères à de multiples historiques thermiques qui éliminent les stabilisants existants et raccourcissent les chaînes moléculaires. Des formulations telles que IrgaCycle de BASF restaurent la viscosité et la résistance aux chocs, permettant aux transformateurs d'utiliser le recyclat dans des emballages et des biens de consommation à plus haute valeur ajoutée. Les mandats européens émergents exigeant une teneur minimale en matières recyclées amplifient cette exigence, augmentant la consommation d'antioxydants de grade premium. Les fournisseurs capables d'associer la fonctionnalité d'aide au traitement à la neutralisation des odeurs gagnent des parts parmi les compoundeurs poursuivant des initiatives en boucle fermée, élargissant davantage le marché des antioxydants plastiques.

Exigences de durée de vie plus longue pour les pièces polymères imprimées en 3D

Les poudres de polyamide frittées au laser subissent une exposition prolongée à 180 °C lors des cycles de construction, accélérant la dégradation thermo-oxydative. L'incorporation d'additifs phénoliques à empêchement stérique tels qu'Irganox 1098 préserve l'intégrité mécanique lors de multiples réutilisations de poudres, réduisant les coûts matériaux pour les impressions de grade service. Les fabricants de dispositifs médicaux explorent également des systèmes porteurs biocompatibles qui libèrent des antioxydants à des taux contrôlés pour arrêter la dégradation in vivo. Ces développements élargissent la portée des applications et soutiennent une croissance régulière sur le marché des antioxydants plastiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations mondiales et régionales strictes sur les additifs plastiques | -1.4% | Europe en tête, Amérique du Nord en suivant, Asie-Pacifique en adaptation | Moyen terme (2-4 ans) |

| Préoccupations relatives à la toxicité et à la migration incitant aux polymères sans additifs | -0.9% | Mondial, avec l'impact le plus fort dans les applications de contact alimentaire | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières en phosphore et phénol | -0.7% | Mondial, avec l'Asie-Pacifique la plus touchée par les perturbations d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations mondiales et régionales strictes sur les additifs plastiques

L'UE a proposé de classer le TNPP comme substance extrêmement préoccupante (SVHC), contraignant les formulateurs à éliminer les groupements nonylphénol et à repenser leurs portefeuilles. La gamme d'antioxydants sans PFAS de Clariant illustre une mise en conformité proactive, mais les petits fournisseurs font face à des coûts de tests disproportionnés. Les seuils régionaux divergents pour la migration dans les aliments imposent des charges supplémentaires, incitant les transformateurs multinationaux à exiger des grades d'antioxydants homologués à l'échelle mondiale. La complexité de la conformité encourage la consolidation, relevant les barrières à l'entrée tout en tempérant la croissance du marché des antioxydants plastiques.

Préoccupations relatives à la toxicité et à la migration incitant aux polymères sans additifs

Des études analytiques révèlent que les emballages plastiques intérieurs peuvent contenir 24 mg/kg d'antioxydants synthétiques qui migrent partiellement dans les aliments. Les chimies de stabilisation réactive, dans lesquelles des fragments d'antioxydants sont greffés sur les chaînes polymères, gagnent en popularité car elles limitent la lixiviation tout en maintenant la protection. Les marques dans les cosmétiques et les produits pharmaceutiques spécifient de plus en plus des polyoléfines à faible migration, orientant la recherche vers des alternatives biosourcées ou liées de manière covalente. Ces évolutions pourraient réduire la croissance volumique tout en ouvrant simultanément des niches à marges plus élevées dans le secteur des antioxydants plastiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine polymère : la domination du polypropylène stimule l'innovation en matière de stabilité thermique

Le polypropylène contrôlait une part de marché des antioxydants plastiques de 34,68 % en 2025, reflétant son rôle central dans les applications légères pour l'automobile et l'emballage alimentaire rigide. Son profil de traitement à haute température nécessite des packages d'antioxydants qui limitent la dégradation de l'indice de fluidité et maintiennent la couleur. Le polyéthylène se développe à un CAGR de 5,95 %, soutenu par l'essor de l'emballage souple et la volonté d'inclure du contenu recyclé. Les nouveaux composés de polypropylène intégrant des mélanges phénoliques-phosphites atteignent désormais des seuils d'endurance autrefois réservés aux résines techniques, consolidant le leadership du polypropylène sur le marché des antioxydants plastiques.

La demande de PVC dans les canalisations, les câbles et les géomembranes nécessite des antioxydants qui retardent la déshydrochloration et maintiennent la ténacité sur des décennies, notamment sous cyclage de pression et en conditions thermiques extrêmes. Le polystyrène et l'ABS bénéficient de combinaisons d'antioxydants primaires-secondaires qui enrayent la scission de chaînes thermo-oxydatives lors du moulage par injection. La recherche sur des stabilisants d'origine biologique tels que les phénylpropionates suggère un potentiel à plus long terme pour réduire les ingrédients d'origine fossile, laissant entrevoir une différenciation future entre les familles de résines sur le marché des antioxydants plastiques.

Par type d'antioxydant : les combinaisons synergiques améliorent l'efficacité de la protection

Les additifs phénoliques ont généré 39,72 % des revenus en 2025 grâce à leur efficacité de piégeage des radicaux libres. Les antioxydants secondaires à base de phosphite et de phosphonite devraient dépasser le marché de base à un CAGR de 6,18 % jusqu'en 2031. Les homologations de contact alimentaire pour les grades sans nonylphénol tels que WESTON 705 et 705 T accélèrent les applications sensibles à la migration. Les mélanges personnalisés adaptés au type de résine, à la température de traitement et au temps de séjour sont de plus en plus spécifiés dans les contrats d'approvisionnement, stabilisant la demande de formulations polyvalentes sur le marché des antioxydants plastiques.

Les avancées en chimie des organophosphites se concentrent sur une stabilité hydrolytique plus élevée et une contribution chromatique plus faible, permettant aux transformateurs de réduire les charges tout en maintenant les performances. Ces gains d'efficacité réduisent les coûts d'additifs par kilogramme de composé et diminuent les extractibles, faisant des phosphites un élément central des emballages premium, des composés pour fils et câbles, et des pièces pour la mobilité électrique. Les mélanges avec des amines encombrées ou des absorbeurs UV fournissent des packages de protection totale, permettant aux fournisseurs de proposer des systèmes stabilisants clé en main plutôt que des molécules individuelles.

Par application : le leadership de l'emballage stimule l'innovation en matière de sécurité alimentaire

L'emballage a sécurisé 39,22 % des ventes de 2025, les transformateurs s'appuyant sur les antioxydants pour prolonger la durée de conservation, maintenir la transparence et prévenir le transfert de goût. Les mandats sur le contenu recyclé incitent à des extensions de gamme qui restaurent la résistance mécanique et les propriétés optiques dans les films rPET et rPE sans dépasser les limites de migration. Pendant ce temps, le CAGR de 6,01 % du segment automobile jusqu'en 2031 découle de l'adoption des véhicules électriques, qui augmente les températures de fonctionnement et intensifie le besoin de polymères durables.

La construction reste un débouché volumique stable car les canalisations souterraines, l'isolation et les géomembranes doivent résister à l'oxydation lors d'une exposition prolongée à l'humidité et aux produits chimiques du sol. L'électronique et les dispositifs médicaux, bien que plus petits, exigent des grades d'antioxydants premium certifiés pour la biocompatibilité ou la faible contamination ionique. L'impression 3D représente une application émergente dans laquelle les matières premières chargées d'antioxydants garantissent la réutilisation répétée des poudres sans compromettre l'intégrité mécanique, ajoutant un volume incrémental au marché des antioxydants plastiques.

Analyse géographique

L'Asie-Pacifique a capté 36,40 % des revenus en 2025 et progresse à un CAGR de 6,08 % jusqu'en 2031, soutenue par l'expansion des pôles pétrochimiques et la forte croissance de la consommation locale dans l'automobile et l'emballage. BASF et Evonik ont tous deux étendu leurs opérations à Nanjing pour raccourcir les délais de livraison et intégrer un service technique au plus près des clients. Les équipementiers régionaux apprécient le soutien en formulation sur place qui aide à naviguer entre l'évolution des normes GB chinoises et les approbations BIS de l'Inde. La demande croissante de la classe moyenne pour les aliments emballés et les appareils électroménagers stimule davantage la consommation locale d'antioxydants, garantissant que l'Asie-Pacifique reste la pierre angulaire du marché des antioxydants plastiques.

L'Amérique du Nord affiche une croissance mature mais résiliente, car les réglementations strictes de la FDA sur le contact alimentaire entraînent une reformulation continue des additifs avec des profils toxicologiques supérieurs. De solides initiatives de recyclage encouragent l'adoption de packages de restabilisation conçus pour augmenter la teneur en résines recyclées dans les produits de soins personnels et ménagers. L'accord à long terme de BASF sur les matières premières en benzène avec Encina illustre les mouvements stratégiques pour sécuriser des matières premières à faible empreinte carbone pour la production d'antioxydants. Le rapide assemblage de véhicules électriques aux États-Unis et au Canada nécessite des antioxydants capables de supporter des charges thermiques et électriques, soutenant la demande de grades premium.

La trajectoire de l'Europe dépend du leadership en matière de politique environnementale. REACH et la directive sur les plastiques à usage unique stimulent le développement de grades d'antioxydants sans PFAS et à faible migration, augmentant l'intensité de la R&D et favorisant la différenciation sur le marché des antioxydants plastiques. Les seuils obligatoires de teneur en matières recyclées dans les emballages accélèrent l'adoption de stabilisants haute performance adaptés aux flux d'alimentation contaminés. L'Allemagne, la France et l'Italie restent les principaux centres de demande en raison de leurs secteurs automobiles et agroalimentaires avancés, tandis que l'Europe de l'Est se développe au fur et à mesure que la production se déplace vers l'est. Les pays nordiques et le Benelux promeuvent les stabilisants biosourcés via des programmes d'achats publics écologiques, créant des niches en phase initiale pour les fournisseurs innovants.

Paysage concurrentiel

L'offre mondiale reste modérément fragmentée. BASF, Clariant et Evonik ancrent le groupe de premier rang grâce à des positions en matières premières intégrées en amont, des usines sur plusieurs continents et des laboratoires d'application qui personnalisent les formulations par client et régime réglementaire. La profondeur de leur portefeuille, incluant les phénoliques, les phosphites, les thioéthers et les HALS, permet des ventes groupées, renforçant la fidélité des clients sur le marché des antioxydants plastiques. Les références en matière de durabilité, de l'attribution par équilibre massique aux données d'analyse du cycle de vie, servent de différenciateurs clés dans les processus d'appels d'offres pour les propriétaires de marques multinationales.

Des spécialistes de taille moyenne tels que SI Group et Addivant se concentrent sur des stabilisants de haute pureté de niche homologués pour les applications médicales et pour nourrissons, en se distinguant par des dépôts réglementaires rapides et des mélanges sur mesure. Les challengers asiatiques, menés par Songwon et les coentreprises chinoises de Dover Chemical, exploitent une fabrication rentable et une demande intérieure croissante pour grignoter les parts des acteurs établis, notamment dans les phénoliques de commodité. Les litiges de propriété intellectuelle autour des nouvelles méthodes de synthèse des phosphites soulignent la valeur stratégique du savoir-faire de procédé.

Leaders du secteur des antioxydants plastiques

Clariant

BASF

ADEKA Corporation

SI Group Inc.

Songwon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 : SI Group a annoncé que la Food and Drug Administration (FDA) des États-Unis a accordé la notification de contact alimentaire (FCN) 2326 pour ses antioxydants phosphites, WESTON 705 et WESTON 705T. Cette FCN étend l'utilisation autorisée de ces antioxydants phosphites aux polymères de polyéthylène téréphtalate (PET).

- Décembre 2023 : BASF a introduit Irgastab PUR 71, un antioxydant avancé conçu pour améliorer la conformité réglementaire et les performances dans les polyols et les mousses de polyuréthane. Ce lancement souligne l'engagement de BASF envers l'innovation dans le secteur chimique.

Périmètre du rapport mondial sur le marché des antioxydants plastiques

Le rapport sur le marché des antioxydants plastiques comprend :

| Polypropylène (PP) |

| Polyéthylène (PE) |

| Polychlorure de vinyle (PVC) |

| Polystyrène (PS) |

| Acrylonitrile-butadiène-styrène (ABS) |

| Antioxydants phénoliques |

| Antioxydants phosphite et phosphonite |

| Mélanges d'antioxydants |

| Emballage |

| Construction |

| Automobile |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par résine polymère | Polypropylène (PP) | |

| Polyéthylène (PE) | ||

| Polychlorure de vinyle (PVC) | ||

| Polystyrène (PS) | ||

| Acrylonitrile-butadiène-styrène (ABS) | ||

| Par type d'antioxydant | Antioxydants phénoliques | |

| Antioxydants phosphite et phosphonite | ||

| Mélanges d'antioxydants | ||

| Par application | Emballage | |

| Construction | ||

| Automobile | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional pour les antioxydants plastiques ?

L'Asie-Pacifique combine une capacité de fabrication de polymères expansive avec une consommation automobile et d'emballage en forte croissance, résultant en une part des revenus de 36,40 % en 2025 et les perspectives de CAGR les plus rapides à 6,08 % jusqu'en 2031.

Quel polymère représente la majorité de la demande en antioxydants ?

Le polypropylène représente 34,68 % de la demande de 2025 grâce à sa large utilisation dans l'automobile et l'emballage rigide nécessitant une robuste stabilité thermo-oxydative.

Comment les réglementations influencent-elles le développement des antioxydants ?

REACH de l'UE, les règles de contact alimentaire de la FDA et les interdictions nationales sur les dérivés du nonylphénol accélèrent les chimies d'antioxydants non toxiques, à faible migration et sans PFAS.

Quels types d'antioxydants connaissent la croissance la plus rapide ?

Les antioxydants secondaires phosphite et phosphonite sont projetés à un CAGR de 6,18 % jusqu'en 2031 car ils agissent en synergie avec les phénoliques pour protéger les polymères lors du traitement à haute température.

Dernière mise à jour de la page le: