Annatto-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

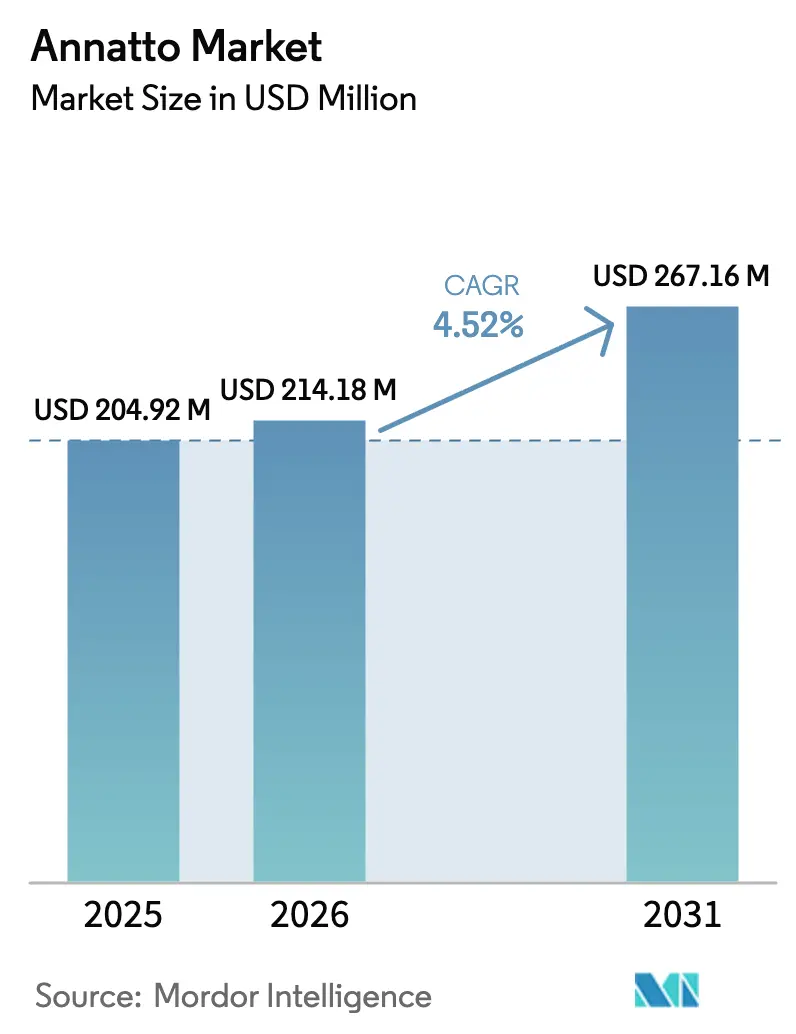

| Marktgröße (2026) | 214.18 Millionen US-Dollar |

| Marktgröße (2031) | 267.16 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Annatto-Marktanalyse von Mordor Intelligence

Die Größe des Annatto-Marktes wird voraussichtlich von 204,92 Millionen USD im Jahr 2025 auf 214,18 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,52 % über 2026–2031 einen Wert von 267,16 Millionen USD erreichen. Die Nachfrage wird durch strengere Vorschriften gegen künstliche Farbstoffe und die steigende Verbraucherpräferenz für bekannte botanische Zutaten, die das Lesen von Etiketten vereinfachen, bestimmt. Bixin- und Norbixin-Pigmente, die aus Bixa-orellana-Samen gewonnen werden, färben heute Käse, Margarine, Backsnacks, pflanzliches Fleisch und Milchalternativen mit minimalem Reformulierungsaufwand. Öllösliche Formate dominieren fettreiche Lebensmittel, während emulgierte Dispersionen hybride und fettarme Systeme erschließen, die früher auf Azofarbstoffe angewiesen waren. Technologische Fortschritte bei der überkritischen CO₂-Extraktion, Mikronisierung und Verkapselung verbessern die Farbstärke, Haltbarkeit und Wärmebeständigkeit, sodass der Annatto-Markt seinen Anteil gegenüber Kurkuma, Beta-Carotin und Paprika behaupten kann. Hersteller, die zertifizierte Bio-Saatgutversorgung sichern und lösungsmittelfreie Verarbeitung nachweisen, gewinnen Aufträge von globalen Konsumgüterunternehmen, die robuste ESG-Narrative anstreben.

Wichtigste Erkenntnisse des Berichts

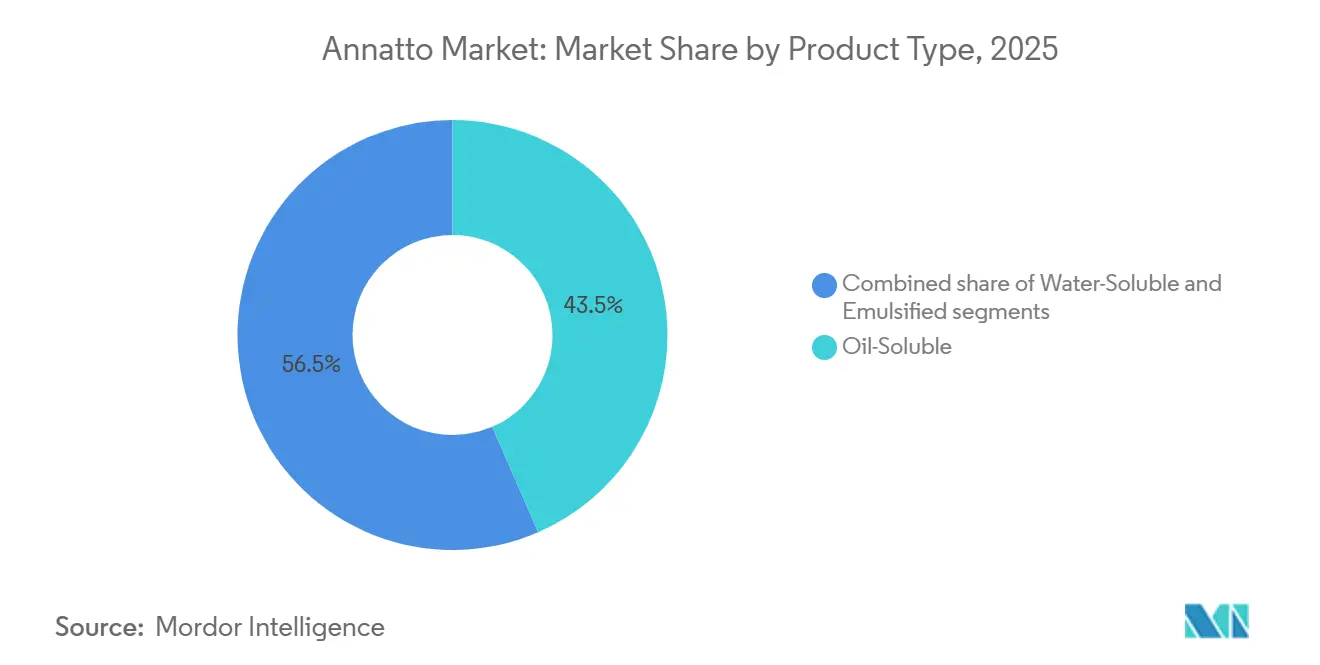

- Nach Produkttyp entfielen öllösliche Qualitäten im Jahr 2025 auf 43,48 % des Annatto-Marktanteils; emulgierte Formate werden voraussichtlich bis 2031 den schnellsten CAGR von 7,41 % verzeichnen.

- Nach Art entfielen konventionelle Varianten im Jahr 2025 auf 60,33 % des Annatto-Marktanteils; biologisch zertifizierte Extrakte werden voraussichtlich zwischen 2026 und 2031 mit einem CAGR von 8,42 % wachsen.

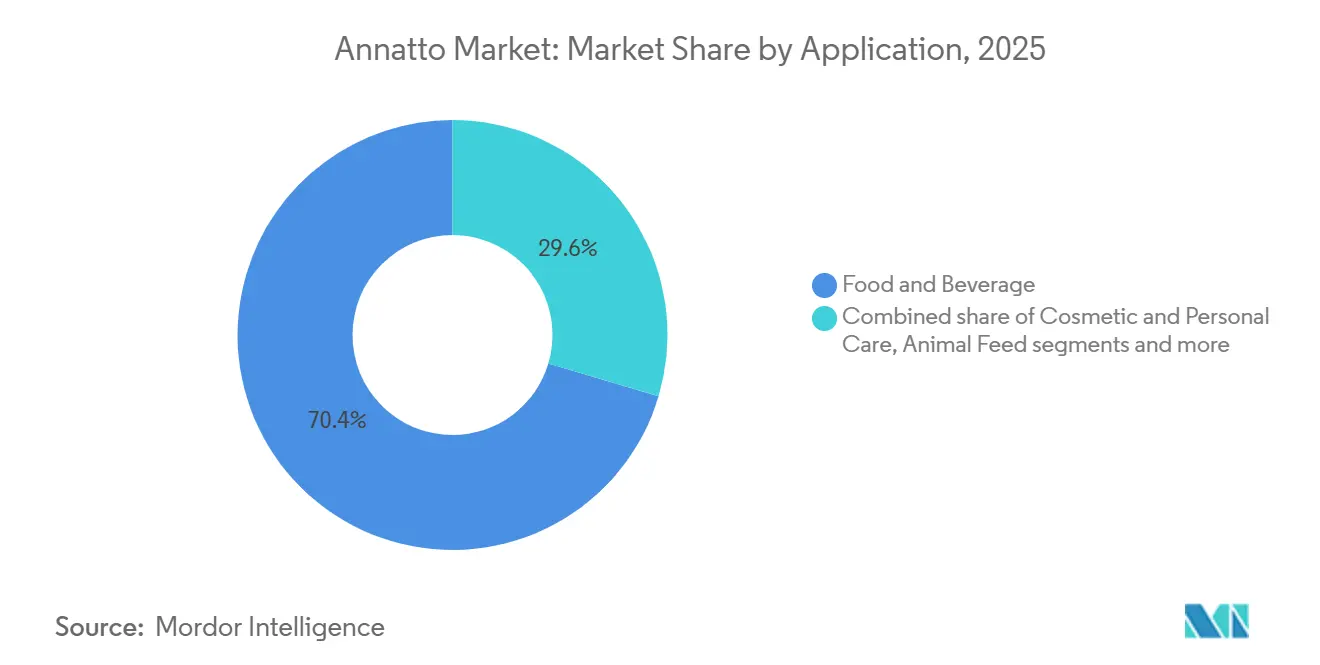

- Nach Anwendung entfielen Lebensmittel und Getränke im Jahr 2025 auf 70,41 % der Annatto-Marktgröße; Kosmetik und Körperpflege werden voraussichtlich bis 2031 mit einem CAGR von 7,70 % wachsen.

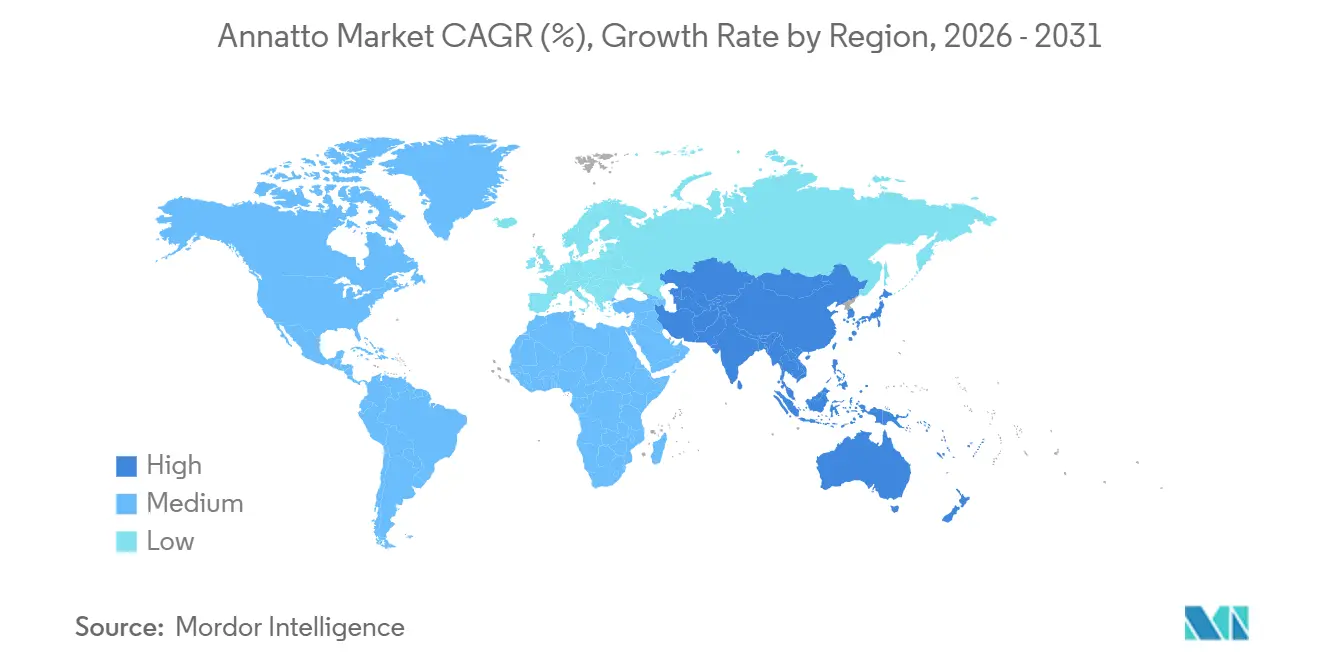

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Annatto-Marktanteil von 31,44 %, und der Asien-Pazifik-Raum ist bereit, während 2026–2031 den schnellsten CAGR von 7,47 % zu verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Annatto-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Verlagerung hin zu Clean-Label- und natürlich gewonnenen Lebensmittelzusatzstoffen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach zertifizierten biologischen und gentechnikfreien Zutatenlösungen | +0.9% | Nordamerika, Europa und aufstrebende Asien-Pazifik-Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Verbreitung pflanzenbasierter und veganer Ernährungsweisen | +0.8% | Global, angeführt von Nordamerika und Europa, mit Ausweitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Expansion der globalen verarbeiteten und verpackten Lebensmittelindustrie | +0.7% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Breitere Nutzung in Kosmetik- und Pharmazeutikformulierungen | +0.5% | Global, mit frühen Gewinnen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Laufende Innovation in Extraktions- und Formulierungstechnologie | +0.4% | Global, angetrieben durch Forschungs- und Entwicklungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Verlagerung hin zu Clean-Label- und natürlich gewonnenen Lebensmittelzusatzstoffen

Die Verbrauchernachfrage nach Clean-Label- und natürlich gewonnenen Lebensmittelzusatzstoffen treibt bedeutende Veränderungen im Annatto-Markt voran. Lebensmittelhersteller ersetzen zunehmend künstliche Farben durch natürliche Pigmente wie Annatto-Extrakt, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Im Vereinigten Königreich lesen über 76 % der Erwachsenen Lebensmitteletiketten vor dem Kauf, wobei 82 % der 18- bis 34-Jährigen dies tun. Darüber hinaus berichten fast 45 % der Verbraucher, dass sie im Vergleich zu vor fünf Jahren mehr auf Etiketteninformationen achten, und 70 % konzentrieren sich auf Verarbeitungs- und Zutatendetails, gemäß der Nationalen Wissenschaftsstiftung [1]Quelle: Nationale Wissenschaftsstiftung (NSF), "NSF-Forschung zeigt: Briten fordern mehr Klarheit, Transparenz und Standardisierung bei der Lebensmittelkennzeichnung", nsf.org. Diese Verlagerung hat Lebensmittelmarken dazu veranlasst, der Transparenz der Zutaten Priorität einzuräumen und Clean-Label-Zertifizierungen zu sichern, um das Verbrauchervertrauen zu erhalten und ihre Marktpositionierung zu stärken. Annatto-Zutatenhersteller wie DDW The Color House reagieren auf diese Trends, indem sie in nachhaltige Extraktionstechnologien investieren und ihre Clean-Label-Produktportfolios erweitern. Als weltweit anerkannter Lieferant von hochreinen natürlichen Annatto-Extrakten unterstützt DDW multinationale Lebensmittel- und Getränkehersteller in Anwendungen wie Käse, Snacks, Getränken und anderen verarbeiteten Lebensmitteln. Diese Entwicklungen verdeutlichen, wie Verbraucherpräferenzen für natürliche und transparente Zutaten Innovation und Wettbewerbsstrategien im Annatto-Markt prägen.

Wachsende Verbreitung pflanzenbasierter und veganer Ernährungsweisen

Die zunehmende Verbreitung pflanzenbasierter und veganer Ernährungsweisen wird durch Verbraucherpräferenzen für nachhaltige, ethische und gesundheitsorientierte Alternativen zu tierischen Produkten angetrieben. Diese Verlagerung hat eine wachsende Nachfrage nach sauberen, erkennbaren Zutaten geschaffen, wobei Annatto als wichtiger natürlicher Farbstoff in pflanzenbasierten Formulierungen hervortritt. Laut Daten des Good Food Institute und der Plant Based Food Association kauften 6 von 10 bzw. 59 % der Haushalte in den Vereinigten Staaten im Jahr 2024 pflanzenbasierte Lebensmittel, was die breite gesellschaftliche Akzeptanz und den Bedarf an natürlichen Zusatzstoffen zur Verbesserung der visuellen Attraktivität veganer Milchalternativen und Fleischersatzprodukte widerspiegelt [2]Quelle: The Good Food Institute, Einblicke in den US-amerikanischen Einzelhandelsmarkt für die pflanzenbasierte Industrie,

gfi.org. Dieser Trend hat die Reformulierungsbemühungen intensiviert, da Marken Transparenz und Clean-Label-Lösungen priorisieren, um den Verbrauchererwartungen gerecht zu werden. Annatto-Zutatenhersteller wie Kalsec begegnen diesen Anforderungen, indem sie verifizierte vegankonforme Oleoresine anbieten und die Skalierbarkeit in Getränken, Snacks und anderen Anwendungen unterstützen. Darüber hinaus haben regulatorische Initiativen zur Förderung der Nachhaltigkeit Annatto weiter als kritische Komponente positioniert, um pflanzenbasierte Produkte mit Wellness- und ethischen Beschaffungszielen in Einklang zu bringen. Die minimale Verarbeitung von Annatto entspricht der Verbraucherkritik an Produktetiketten und stärkt seine Rolle bei der Vermittlung von Authentizität ohne Einbußen bei Lebendigkeit oder Stabilität. Da sich pflanzenbasierte Portfolios diversifizieren, nutzen Annatto-Hersteller diese Dynamiken, um ihre Anwendungen zu erweitern und natürlich gewonnene Zusatzstoffe als wesentlich für den sich entwickelnden veganen Markt zu festigen.

Expansion der globalen verarbeiteten und verpackten Lebensmittelindustrie

Die Expansion der globalen verarbeiteten und verpackten Lebensmittelindustrie ist ein wesentlicher Faktor, der die Nachfrage nach Annatto antreibt. Steigende Verbraucherpräferenzen für Convenience-Lebensmittel, verzehrfertige Mahlzeiten und vorverpackte Produkte veranlassen Hersteller, die Produktionsmengen zu erhöhen und ihre Portfolios mit optisch ansprechenden, lagerstabilen Angeboten zu diversifizieren. Diese Verlagerung fördert eine stärkere Abhängigkeit von natürlichen Farbstoffen wie Annatto als Alternativen zu synthetischen Optionen. Der globale Markt für verpackte Lebensmittel, der heute einen Wert im Billionen-Dollar-Bereich hat und voraussichtlich im Laufe des Jahrzehnts stetig wachsen wird, spiegelt sich wandelnde urbane Lebensstile wider, die Bequemlichkeit priorisieren und gleichzeitig Qualität und Etikettentransparenz wahren. Diese Trends zwingen Lebensmittelproduzenten, pflanzenbasierte Zutaten einzubeziehen, um die Produktattraktivität zu steigern und regulatorischen sowie verbraucherseitigen Erwartungen hinsichtlich Zusatzstoffen gerecht zu werden. Beispielsweise erweitert Imbarex S.A., ein verifizierter Hersteller natürlicher Farbstoffe, der auf Annatto-Extrakte für verarbeitete Lebensmittelanwendungen spezialisiert ist, seine Produktionskapazität und Versorgungsnetze, um dieser wachsenden Nachfrage gerecht zu werden. Das strukturelle Wachstum in der Produktion und dem Konsum verpackter Lebensmittel trägt direkt zur verstärkten Einführung von Annatto-Lösungen in verschiedenen Kategorien bei, darunter Milchprodukte, Snacks, Soßen und andere Produkte, bei denen natürliche Färbung und Clean-Label-Positionierung für den kommerziellen Erfolg entscheidend sind.

Breitere Nutzung in Kosmetik- und Pharmazeutikformulierungen

Die zunehmende Nutzung von Annatto in Kosmetik- und Pharmazeutikformulierungen treibt das Marktwachstum voran, unterstützt durch die steigende Verbrauchernachfrage nach Körperpflege- und Gesundheitsprodukten. Zutatenhersteller diversifizieren sich über Lebensmittelanwendungen hinaus, um den Bedarf an natürlich gewonnenen Farbstoffen und bioaktiven Verbindungen zu decken. Im Jahr 2024 gaben britische Haushalte schätzungsweise 37,9 Milliarden GBP für Körperpflegeprodukte und -dienstleistungen aus, wie vom Amt für nationale Statistik berichtet, was auf starke Verbraucherausgaben und Marktpotenzial in Kosmetik und verwandten Gütern hinweist [3]Quelle: Amt für nationale Statistik (Vereinigtes Königreich), Verbrauchertrends: 4. Quartal 2024,

ons.gov.uk. Dies entspricht der wachsenden Präferenz für pflanzenbasierte, multifunktionale Zutaten, die sowohl Färbe- als auch funktionale Vorteile bieten, wie antioxidative Eigenschaften, und dabei Clean-Label-Standards und regulatorische Anforderungen erfüllen. Die Vielseitigkeit von Annatto zeigt sich in seiner Verwendung in Kosmetika, einschließlich Lippenstifte, Shampoos, Seifen und Hautpflegeprodukte, sowie in pharmazeutischen Anwendungen wie Pillenüberzügen. Diese Anwendungen unterstreichen ihre sektorübergreifende Relevanz und Attraktivität für Formulierer, die natürliche und konforme Rohstoffe priorisieren. Verifizierte Annatto-Portfolios von Herstellern wie Sensient Technologies ermöglichen es Marken, dieses pflanzliche Pigment in verschiedene Produkte einzubeziehen und dabei Verbraucherpräferenzen für nachhaltige, natürliche Zutaten zu nutzen. Die expandierenden Körperpflege- und Gesundheitsmärkte bieten erhebliche Chancen für Annatto-basierte Lösungen, angetrieben durch die Nachfrage nach innovativen, natürlichen Formulierungen, die den sich entwickelnden Verbraucher- und Regulierungserwartungen entsprechen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwankende Preise für Annatto-Samen aufgrund angebotsseitiger Unsicherheiten | -0.6% | Global, mit akuter Exposition in Lateinamerika und dem Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Stabilitätsbeschränkungen in wässrigen und lichtempfindlichen Formulierungen | -0.4% | Global, insbesondere in Getränke- und gekühlten Milchproduktanwendungen | Mittelfristig (2–4 Jahre) |

| Eingeschränkte Anbaugebiete und Abhängigkeit von bestimmten Beschaffungsregionen | -0.3% | Globale Lieferkette, konzentriertes Risiko in Lateinamerika | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch andere natürliche Farbstoffe | -0.2% | Global, mit regionalen Unterschieden in der Verfügbarkeit von Substituten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwankende Preise für Annatto-Samen aufgrund angebotsseitiger Unsicherheiten

Schwankende Preise für Annatto-Samen, die durch angebotsseitige Unsicherheiten verursacht werden, stellen eine erhebliche Herausforderung für den Markt dar. Annatto-Samen, die hauptsächlich aus tropischen Regionen wie Lateinamerika stammen, sind unvorhersehbaren Wetterbedingungen, saisonalen Erntezyklen und landwirtschaftlicher Volatilität ausgesetzt, was zu inkonsistenten Erträgen und Versorgung führt. Diese Abhängigkeit führt zu häufigen Preisschwankungen, wobei landwirtschaftliche Daten erhebliche Schwankungen von Jahr zu Jahr bei der Verfügbarkeit von Samen und Marktpreisen zeigen. Diese Schwankungen wirken sich direkt auf die Rohstoffkosten und Gewinnmargen der Extraktproduzenten aus und erschweren die Planung und Preisgestaltung für Lebensmittel-, Kosmetik- und Pharmazeutikformulierer, die auf Annatto-abgeleitete Farbstoffe und Zutaten angewiesen sind. Darüber hinaus verschärfen begrenzte Mechanisierung und kleinbäuerliche Anbaumethoden in wichtigen Erzeugerländern Probleme mit inkonsistenter Qualität und Verfügbarkeit, was die Vorlaufzeiten und Beschaffungskosten erhöht. Hersteller sind oft gezwungen, höhere Inputkosten zu absorbieren oder alternative Farbstoffe zu suchen, was das Marktwachstum dämpft. Unternehmen wie Novonesis, ein globaler Lieferant natürlicher Annatto-Extrakte für Lebensmittel- und Getränkeanwendungen, haben diversifizierte Beschaffungsstrategien implementiert und Lieferketten optimiert, um Preisinstabilität zu begegnen und die Versorgungskontinuität zu gewährleisten. Diese Maßnahmen unterstreichen jedoch die umfassenderen Herausforderungen, die durch die Volatilität der Rohstoffpreise entstehen, die weiterhin die Stabilität und Wettbewerbsdynamik des Marktes beeinflussen.

Stabilitätsbeschränkungen in wässrigen und lichtempfindlichen Formulierungen

Stabilitätsbeschränkungen in wässrigen und lichtempfindlichen Formulierungen stellen eine erhebliche Herausforderung für die Einführung von Annatto-basierten Pigmenten dar. Die primären Carotinoid-Pigmente in Annatto, wie Norbixin und Bixin, sind sehr empfindlich gegenüber Umweltfaktoren wie Lichteinwirkung, Wasseraktivität und Verarbeitungsbedingungen, was im Vergleich zu synthetischen Alternativen zu beschleunigtem Abbau und Farbverlust führt. Beispielsweise nimmt die Farbintensität von Norbixin unter Licht und in wässrigen Systemen ohne Schutzmaßnahmen erheblich ab, was es für Hersteller schwierig macht, konsistente Farbtöne in klaren Getränken, Soßen oder anderen wasserbasierten Produkten aufrechtzuerhalten. Darüber hinaus erschwert Photoabbau zusammen mit der Anfälligkeit für pH-Wert und Oxidation das Formulierungsdesign und die Haltbarkeitsstabilität. Diese Herausforderungen werden weiter verstärkt, da Verbraucher- und Regulierungsanforderungen nach Clean Labels und Transparenz den Einsatz synthetischer Stabilisatoren entmutigen und Hersteller dazu zwingen, die inhärenten Einschränkungen natürlicher Pigmente zu bewältigen. Während fortschrittliche Techniken wie Mikroverkapselung die Stabilität verbessern können, erhöhen sie auch die Verarbeitungskomplexität und -kosten. In Anwendungen, die wässrige Klarheit oder längere Lichtexposition erfordern, kann die Instabilität von Annatto seine Verwendung abschrecken. Zutatenhersteller wie GNT Group bieten durch ihre Exberry®-Reihe natürliche Farblösungen an und investieren in Stabilisierungstechnologien, um diese Herausforderungen zu mildern. Stabilitätsbeschränkungen können jedoch die Einführung von Annatto in bestimmten Segmenten einschränken oder zusätzliche Formulierungsoptimierungen erfordern, was sein Wachstumspotenzial trotz steigender Nachfrage nach natürlichen Farbstoffen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Emulgierte Formate gewinnen an Bedeutung

Öllösliches Annatto hielt im Jahr 2025 den größten Marktanteil von 43,48 %, hauptsächlich angetrieben durch seine Verwendung in fettbasierten Anwendungen wie Käse und Margarine. Die wachsende Nachfrage nach emulgiertem Annatto verändert jedoch die Marktlandschaft. Emulgierte Formate werden voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,41 % wachsen und damit öllösliche und wasserlösliche Formate übertreffen. Diese Formate decken den Bedarf an vielseitigen Dispersionen, die sowohl in wässrigen als auch in Lipidphasen ohne Phasentrennung oder Farbmigration effektiv funktionieren. Durch die Kombination von Bixin oder Norbixin mit Emulgatoren wie Lecithin, Polysorbaten oder modifizierten Stärken schafft emulgiertes Annatto stabile Systeme, die pH-Änderungen, ionische Variationen und thermische Verarbeitung standhalten. Regulatorische Genehmigungen gemäß FDA 21 CFR 73.30, 73.1030 und EU E160b(i)/(ii) unterstützen seine Einführung weiter, indem sie eine flexible Kennzeichnung als „Annatto-Farbe” ermöglichen, die der Verbraucherkritik an Zutatenlisten entspricht.

Der Fokus der verarbeiteten Lebensmittelindustrie auf vereinfachte Formulierungen und Clean-Label-Trends ist ein wesentlicher Treiber für das Wachstum von emulgiertem Annatto. Diese Formate reduzieren die Lagerkomplexität und beschleunigen Produkteinführungen, insbesondere da die Einführung veganer Lebensmittel zunimmt, wobei 59 % der Haushalte in den Vereinigten Staaten im Jahr 2024 pflanzenbasierte Lebensmittel kauften. Darüber hinaus verbessern Verkapselungstechniken wie Sprühtrocknung mit Maltodextrin oder Gummi arabicum die Haltbarkeit für Trockenmischungen und festigen die Position etablierter Lieferanten. Die technischen Vorteile von emulgiertem Annatto, einschließlich Phasenstabilität und Kompatibilität in verschiedenen Anwendungen, positionieren es als kritische Lösung für sich entwickelnde Marktanforderungen.

Nach Art: Bio-Zertifizierung treibt Premium-Wachstum voran

Konventionelles Annatto wird voraussichtlich den größten Marktanteil behalten und entfiel im Jahr 2025 auf 60,33 %. Seine Dominanz ist auf seine Eignung für preissensible Anwendungen wie Tierfutter, industrielle Bäckerei und Handelsmarken-Milchprodukte zurückzuführen, bei denen Kosteneffizienz die Zertifizierungsanforderungen überwiegt. Im Gegensatz dazu gewinnt biologisch zertifiziertes Annatto, das voraussichtlich von 2026 bis 2031 mit einem CAGR von 8,42 % wachsen wird, aufgrund der Einhaltung des nationalen Bio-Programms des US-Landwirtschaftsministeriums und der EU-Bio-Vorschriften an Bedeutung. Diese Zertifizierungen ermöglichen eine Premium-Regalplatzierung in Natur- und Spezialeinzelhandelsmärkten, angetrieben durch die steigende Verbrauchernachfrage nach Clean-Label- und pflanzenbasierten Produkten. Der Preisaufschlag von 20–30 % für Bio-Annatto ergibt sich aus höheren Anbaukosten von Bixa orellana ohne synthetische Inputs, was zu 10–15 % niedrigeren Erträgen und Abhängigkeit von manueller Arbeit führt. Regulatorische Rahmenbedingungen wie die nationale Liste des US-Landwirtschaftsministeriums und die EU-Verordnung (EG) Nr. 2018/848 unterstützen das Bio-Wachstum weiter, indem sie konforme Lösungsmittel zulassen bzw. synthetische Inputs verbieten.

Die Einführung von Bio-Annatto wird auch durch den geplanten Ausstieg der FDA aus synthetischen Farbstoffen bis 2026 gestärkt, was seine Verwendung in verarbeiteten Lebensmitteln und Pharmazeutika beschleunigt. Während konventionelles Annatto fettbasierte Anwendungen mit einem Anteil von 43,48 % in öllöslichen Formaten dominiert, expandiert Bio-Annatto schnell in wässrigen Norbixin-Anwendungen für fettarme Solen und bedient pflanzenbasierte Anforderungen. Gentechnikfreie Zertifizierung und Verkapselung mit Bio-Maltodextrin steigern seine Attraktivität, verlängern die Haltbarkeit für Trockenmischungen und unterstützen multinationale Unternehmen in einer konsolidierten Marktlandschaft. Diese Faktoren positionieren biologisch zertifiziertes Annatto als Premium-Option in gesundheitsorientierten Märkten.

Nach Anwendung: Kosmetik wächst schneller als Lebensmittel

Lebensmittel- und Getränkeanwendungen entfielen auf den größten Anteil der Annatto-Nachfrage und repräsentierten im Jahr 2025 70,41 %. Die Milchindustrie führt dieses Segment an und nutzt Annatto, um konsistente goldene Farbtöne in Käse, Butter, Joghurt und Speiseeis zu erzielen und dabei Schwankungen im Beta-Carotin-Gehalt des Milchfetts auszugleichen. Im Backwarenbereich ersetzt verkapseltes Annatto synthetische Farbstoffe wie Tartrazin, trotz der Herausforderungen durch hohe Temperaturen von bis zu 180 °C. Emulgierte Annatto-Formate mit verbesserter Stabilität werden voraussichtlich mit einem CAGR von 7,41 % wachsen. Getränke nutzen ebenfalls wasserlösliches Norbixin in Säften, obwohl pH-Instabilität unter 4,5 zur Entwicklung emulgierter Dispersionen für pflanzenbasierte Analoga geführt hat, was den Reichtum von Fleischersatzprodukten verbessert. Verkapselung mit Maltodextrin verbessert weiter die Photostabilität und begünstigt multinationale Unternehmen mit konsolidierten Lieferketten.

Kosmetik- und Körperpflegeanwendungen werden voraussichtlich bis 2031 mit einem CAGR von 7,70 % wachsen, angetrieben durch die steigende Nachfrage nach Clean-Beauty-Produkten und regulatorischer Konformität. Fettlösliches Bixin wird in Lippenstiften, Foundations und Rouges verwendet, um Korallentöne ohne Eisenoxide zu erzeugen, unterstützt durch FDA- und EU-Genehmigungen. Tocotrienole aus Annatto-Samen fügen antioxidative und Anti-Aging-Vorteile hinzu und sprechen die 59 % der US-amerikanischen pflanzenbasierten Haushalte an, die veganfreundliche Kosmetika bevorzugen. Clean-Label- und Bio-Produkte erzielen einen Preisaufschlag von 20–30 % und positionieren hochreine Annatto-Extrakte als Schlüsselzutaten in Premium-Körperpflegeprodukten, was eine Verlagerung von der Lebensmitteldominanz hin zum Kosmetikwachstum in gesundheitsbewussten Märkten widerspiegelt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 den größten Anteil am Annatto-Markt mit 31,44 %. Die Region spiegelt einen reifen Markt wider, in dem die Verwendung von Annatto in Milchprodukt-, Backwaren- und verarbeiteten Lebensmittelanwendungen gut etabliert ist. Da die Clean-Label-Reformulierungszyklen weitgehend abgeschlossen sind, wird das Wachstum hauptsächlich durch Bevölkerungswachstum und Pro-Kopf-Konsum angetrieben und nicht durch neue Substitutionsmöglichkeiten. Im Gegensatz dazu wird die Nachfrage in Europa durch strenge regulatorische Aufsicht und hohe Verbraucherpräferenz für natürliche Zutaten geprägt. Die EU-Verordnung 2020/771, die E160b in E160b(i) für Bixin und E160b(ii) für Norbixin unterteilt, erhöht die technische Transparenz, erhöht jedoch die Compliance-Komplexität für Lieferanten. Während regulatorische Klarheit eine stabile Nachfrage unterstützt, begrenzen Europas reifer Lebensmittelsektor und langsameres Bevölkerungswachstum die Volumenexpansion im Vergleich zu anderen Regionen.

Der Asien-Pazifik-Raum wird voraussichtlich bis 2031 mit dem schnellsten CAGR von 7,47 % wachsen, angetrieben durch steigenden Konsum verarbeiteter Lebensmittel in China, Indien und Südostasien. Verstärkte regulatorische Durchsetzung und Angleichung an Codex-Alimentarius-Standards schaffen ein harmonisiertes Betriebsumfeld für multinationale Lebensmittelproduzenten. Beispielsweise schließt Chinas Nationale Gesundheitskommission Annatto unter GB-2760-Standards ein, und die indische Behörde für Lebensmittelsicherheit und -standards erlaubt seine Verwendung unter INS 160b. Diese Entwicklungen ermöglichen standardisierte Formulierungen über Märkte hinweg, reduzieren Reformulierungskosten und beschleunigen die Einführung in Milchprodukt-, Süßwaren- und Snackkategorien. Südamerika spielt unterdessen eine doppelte Rolle als wichtiger Produktionshub und aufstrebender Konsummarkt. Brasilien, Peru und Kolumbien machen über 85 % der globalen Annatto-Samenproduktion aus, während steigende Mittelklasseeinkommen die inländische Nachfrage nach verarbeiteten Lebensmitteln und Kosmetika antreiben und vertikale Integrationsmöglichkeiten stärken.

Der Nahe Osten und Afrika repräsentieren sich entwickelnde Märkte, in denen expandierende moderne Einzelhandelsformate und wachsendes Bewusstsein für natürliche Zutaten eine frühe Nachfrage unterstützen. Infrastrukturlücken, Importzölle und sich entwickelnde regulatorische Rahmenbedingungen schränken jedoch eine schnellere Einführung im Vergleich zu etablierteren Regionen ein. Lieferanten, die sich auf Asien-Pazifik-Vertriebsnetze, regulatorische Konformität und lokale Partnerschaften konzentrieren, sind gut für Wachstum positioniert, während etablierte Unternehmen in Nordamerika und Europa Formulierungsinnovation und Premium-Bio-Angebote priorisieren müssen, um wettbewerbsfähig zu bleiben. Unternehmen wie Oterra A/S veranschaulichen diesen Ansatz, indem sie geografische Strategien mit sich entwickelnden Konsum- und Regulierungstrends in Einklang bringen.

Wettbewerbslandschaft

Der globale Annatto-Markt weist eine moderate Konsolidierung auf, wobei multinationale Zutatenhersteller wie Cargill, ADM, Sensient Technologies und Oterra bedeutende Marktanteile halten. Diese Unternehmen operieren durch vertikal integrierte Lieferketten und verwalten Prozesse von der Rohstoffbeschaffung bis zur fortgeschrittenen Extraktion und Anwendungsunterstützung. Diese Struktur ermöglicht es ihnen, strenge Kontrolle über Qualität, Rückverfolgbarkeit und Kosteneffizienz aufrechtzuerhalten. Durch den Einsatz proprietärer Extraktionstechnologien und die Nutzung globaler Regulierungsexpertise sichern sie langfristige Verträge mit multinationalen Milchprodukt-, Snack- und verarbeiteten Lebensmittelherstellern. Diese Partnerschaften ermöglichen es ihnen, standardisierte natürliche Farblösungen über Regionen hinweg zu liefern und ihren Wettbewerbsvorteil in einem Markt zu stärken, der zunehmend durch Clean-Label-Reformulierung, regulatorische Konformität und Lieferkettensicherheit geprägt wird.

Regionale Verarbeiter und Spezialextraktoren spielen weiterhin eine bedeutende Rolle, insbesondere in Nischensegmenten wie biologischen, hochreinen und anwendungsspezifischen Annatto-Produkten. Diese kleineren Lieferanten differenzieren sich durch Anpassung, flexible Chargengrößen und enge Zusammenarbeit mit Kunden. Durch die Förderung direkter Beziehungen zu Samenproduzenten und Nischen-Lebensmittel- oder Kosmetikmarken decken sie die wachsende Nachfrage nach zertifizierten biologischen, nachhaltig beschafften oder minimal verarbeiteten Extrakten. Dieser Ansatz ermöglicht es ihnen, Preissetzungsmacht in Premium-Teilsegmenten der Annatto-Wertschöpfungskette zu erhalten, wo größere Akteure oft auf standardisierte Produktion in großem Maßstab setzen.

Marktbedingungen, einschließlich erhöhter Kontrolle der Zutatenbeschaffung, Stabilitätsleistung in verschiedenen Formulierungen und Substitutionsdruck durch Alternativen wie Kurkuma, Paprika und Beta-Carotin, haben den Wettbewerb intensiviert. Große multinationale Unternehmen reagieren, indem sie in Innovation investieren, die Stabilität verbessern und ihre Portfolios diversifizieren, um ihre Marktpositionen zu schützen. Regionale Unternehmen konkurrieren unterdessen, indem sie Reinheitsansprüche betonen und gezielten technischen Support anbieten. Dieses Wettbewerbsumfeld spiegelt ein Gleichgewicht zwischen globalen etablierten Unternehmen, die ihre Kernverträge für verarbeitete Lebensmittel verteidigen, und agilen Nischenherstellern wider, die Margen in differenzierten, hochspezifizierten Anwendungen erzielen. Der Annatto-Markt bleibt strukturell konsolidiert, aber strategisch dynamisch, angetrieben durch sich entwickelnde Verbraucherpräferenzen und regulatorische Anforderungen.

Annatto-Branchenführer

Cargill, Incorporated

Kalsec Inc.

Sensient Technologies Corporation

Oterra A/S

Archer Daniels Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Die ROHA Group erwarb Tebracc, einen brasilianischen Hersteller natürlicher Farben, der auf Annatto-Extraktion und -Verarbeitung spezialisiert ist. Die Übernahme stärkte ROHAs Position im Markt für natürliche Farben, erweiterte die Produktionskapazitäten in Brasilien, sicherte die Rohstoffversorgung und diversifizierte das Angebot an natürlichen Farben für globale Lebensmittel-, Getränke-, Nahrungsergänzungsmittel- und Heimtiernahrungsmarken.

- Mai 2025: Everwell Health, das Mutterunternehmen des Zutatenherstellers Nutrition21, gab die Übernahme von American River Nutrition (ARN) von Designs for Health bekannt. ARN hatte sich auf Annatto-Extrakte spezialisiert. Die Übernahme umfasste ARNs patentierte und markierte Zutaten, DeltaGold und GG-Gold, sowie andere funktionale Zutaten und geistiges Eigentum.

- April 2025: Sensient hat Natpure® Col Orange LC215L eingeführt, einen 100 % natürlichen orangefarbenen Farbstoff, der durch die Kombination von Bixin-Pulver aus Annatto-Samen mit Annatto-Öl aus der Lebensmittelindustrie hergestellt wird. Diese Zutat ist vollständig rückverfolgbar und verleiht Kosmetikprodukten eine lebendige Orangefarbe sowie Hautvorteile wie antioxidative Eigenschaften.

- Februar 2025: Oterra, ein Spezialist für natürliche Farben, eröffnete ein Farbmisch- und Anwendungszentrum in Kerala, Indien, um die indischen, asiatisch-pazifischen und nahöstlichen Märkte zu bedienen. Zuvor exportierte das Unternehmen Rohstoffe zur Verarbeitung nach Europa und importierte fertige Mischungen nach Indien. Die neue Anlage ermöglichte die direkte Lieferung häufig verwendeter Lebensmittel- und Getränkefarbschattierungen, einschließlich Gelb, Orange, Rot und Rosa, die aus pflanzenbasierten Materialien wie Kurkuma, Paprika, Annatto und roter Bete gewonnen werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Annatto-Markt als den Wert, der aus gereinigten Achiote-Samenextrakten generiert wird, die zu öllöslichem Bixin, wasserlöslichem Norbixin oder emulgierten Formen standardisiert und anschließend weltweit an Lebensmittel-, Getränke-, Kosmetik- und Futtermittelhersteller verkauft werden.

Ausschluss aus dem Geltungsbereich: Der Rohsamenhandel, pharmazeutische Isolate von Tocotrienolen und synthetische Norbixin-Zubereitungen bleiben von dieser Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Produkttyp

- Öllöslich

- Wasserlöslich

- Emulgiert

- Nach Art

- Biologisch

- Konventionell

- Nach Anwendung

- Lebensmittel und Getränke

- Milchprodukte

- Backwaren und Süßwaren

- Getränke

- Fleisch- und pflanzenbasierte Analoga

- Sonstige Lebensmittel und Getränke

- Kosmetik und Körperpflege

- Tierfutter

- Sonstige Anwendungen

- Lebensmittel und Getränke

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Verarbeitungsbetriebe in Peru und Brasilien, Molkereiformulierer in den Vereinigten Staaten und der EU sowie Händler für natürliche Inhaltsstoffe in Südostasien. Diese Gespräche validierten Extraktionsausbeuten, durchschnittliche Verkaufspreise, regulatorische Übergangszeitpläne und Substitutionsraten weg von synthetischen Farbstoffen.

Desk Research

Wir haben Basisdaten aus erstklassigen öffentlichen Quellen zusammengestellt, darunter FAOSTAT-Erntemengtabellen, UN Comtrade-Versandcodes, USDA Foreign Agricultural Service-Einfuhrwarnungen, das Zusatzstoffregister der European Food Safety Authority und FDA Color Additive Status-Listen. Jahresberichte führender Farbstoffformulierungsunternehmen, über Questel verfolgte Patentanmeldungen sowie Nachrichtenströme in Dow Jones Factiva haben die Beweiskette gestärkt. D&B Hoovers lieferte geprüfte Umsatzaufteilungen, die uns halfen, die Lieferantengröße zu benchmarken. Die hier genannten Quellen veranschaulichen den im Rahmen der Studie genutzten Referenzpool, ohne ihn zu erschöpfen.

Marktgröße & Prognose

Ein Top-down-Ansatz wandelt Annatto-Samenerntemenge und Extraktionsausbeuten in Pigmentproduktion um, die anschließend mit regionsspezifischen Durchschnittsverkaufspreisen bewertet wird. Lieferanten-Rollups und Kanalprüfungen liefern selektive Bottom-up-Gegenprüfungen, die Eigenverbrauch und Re-Exporte korrigieren. Schlüsselvariablen wie die Ausweitung der Saatgutanbaufläche, Veränderungen der Extraktionsausbeute, Anteile der Molkereifarbstoffnutzung, Anzahl kosmetischer Neuformulierungen und Importzollbewegungen verankern das Modell. Multivariate Regression mit Saatgutpreis, Pro-Kopf-Käsekonsum und regulatorischen Meilenstein-Dummies prognostiziert die Nachfrage bis 2030. Datenlücken in kleineren Regionen werden durch Proxy-Indikatoren wie die Penetration natürlicher Farbstoffe in benachbarten Carotinoid-Segmenten überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand historischer Handelsdaten, ein Peer-Review durch Analysten und einen abschließenden Bereinigungsdurchlauf vor der Freigabe. Wir aktualisieren alle zwölf Monate; Zwischenprüfungen werden ausgelöst, wenn politische Verbote, Preisschocks oder Werksschließungen die Fundamentaldaten verschieben.

Warum Mordors Annatto-Baseline zuverlässige Planungen ermöglicht

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche funktionale Geltungsbereiche, Preisbänder und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen: ob Samenverkäufe als Marktwert gezählt werden, ob nicht-farbgebende antioxidative Derivate einbezogen werden, wie schnell die nach 2024 geltenden FDA-Beschränkungen für synthetische Farbstoffe eingepreist werden, und die Häufigkeit von Wechselkursanpassungen, die Mordor vierteljährlich aktualisiert, während andere dies seltener tun.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichung |

|---|---|---|

| USD 204,9 Millionen (2025) | Mordor Intelligence | - |

| USD 275,9 Millionen (2025) | Global Consultancy A | zählt Rohsamenexporte und wendet einen globalen Durchschnittspreis ohne regionale Mischkorrektur an |

| USD 198,5 Millionen (2023) | Trade Journal B | schließt Kosmetik- und Futtermittelanwendungen aus und hinterlässt einen engeren funktionalen Geltungsbereich |

| USD 60,6 Millionen (2024) | Industry Report C | bewertet nur öllösliche Qualitäten, die in der Molkerei verkauft werden, und lässt andere Formen und Kanäle außer Acht |

Der Vergleich zeigt, dass Mordors disziplinierte Bottom-up-Prüfungen auf einem transparenten Top-down-Gerüst, sobald Geltungsbereich und Preisfilter abgeglichen sind, einen ausgewogenen, reproduzierbaren Ausgangspunkt liefern, dem Führungskräfte für die Budgetplanung und Opportunitätsbewertung vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Annatto-Markt bis 2031 erreichen?

Der Annatto-Markt wird voraussichtlich bis 2031 einen Wert von 267,16 Millionen USD erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich den schnellsten CAGR von 7,47 % verzeichnen, angetrieben durch expandierende Nachfrage nach verarbeiteten Lebensmitteln und unterstützende Vorschriften.

Welches Produktformat weist die stärksten Wachstumsaussichten auf?

Emulgierte Annatto-Dispersionen werden voraussichtlich mit einem CAGR von 7,41 % wachsen, aufgrund ihrer Vielseitigkeit in wässrigen und fettreichen Lebensmitteln.

Warum gewinnt biologisch zertifiziertes Annatto Marktanteile?

Einzelhändler verlangen Bio-Logos für Premium-Sortimente, und zertifizierte Extrakte werden aufgrund der höheren Zahlungsbereitschaft der Verbraucher jährlich um 8,42 % wachsen.

Seite zuletzt aktualisiert am: