Tamaño y Participación del Mercado de Tratamiento de Espondilitis Anquilosante

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

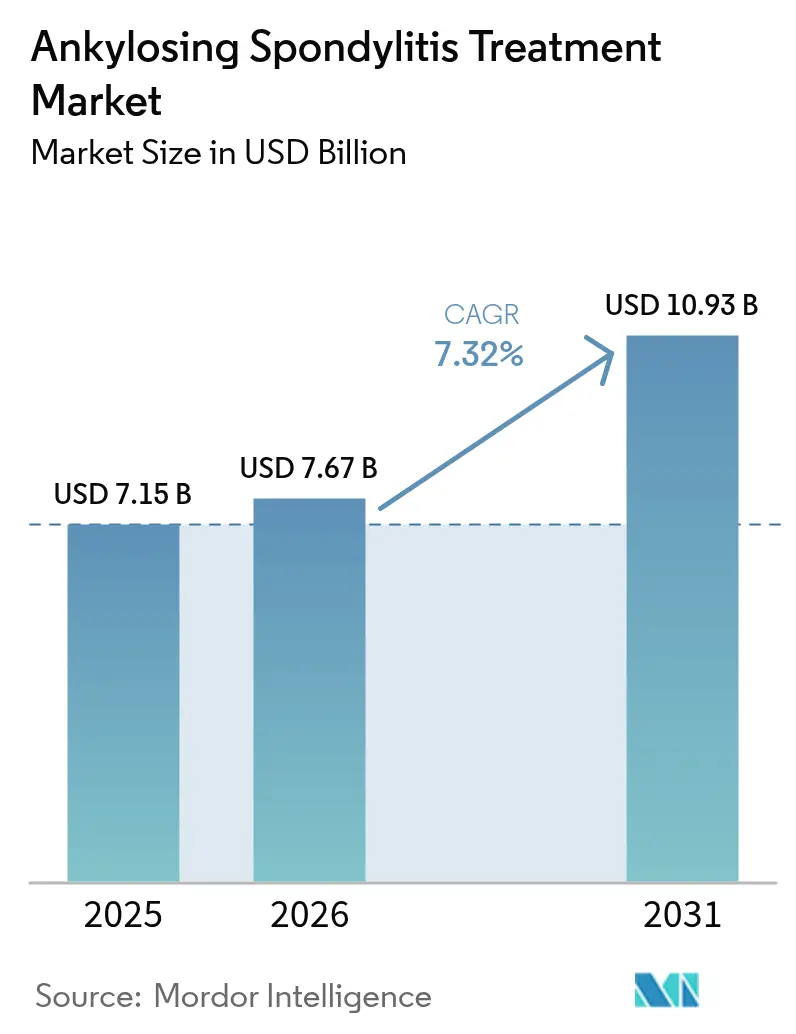

| Tamaño del Mercado (2026) | 7.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.32% CAGR |

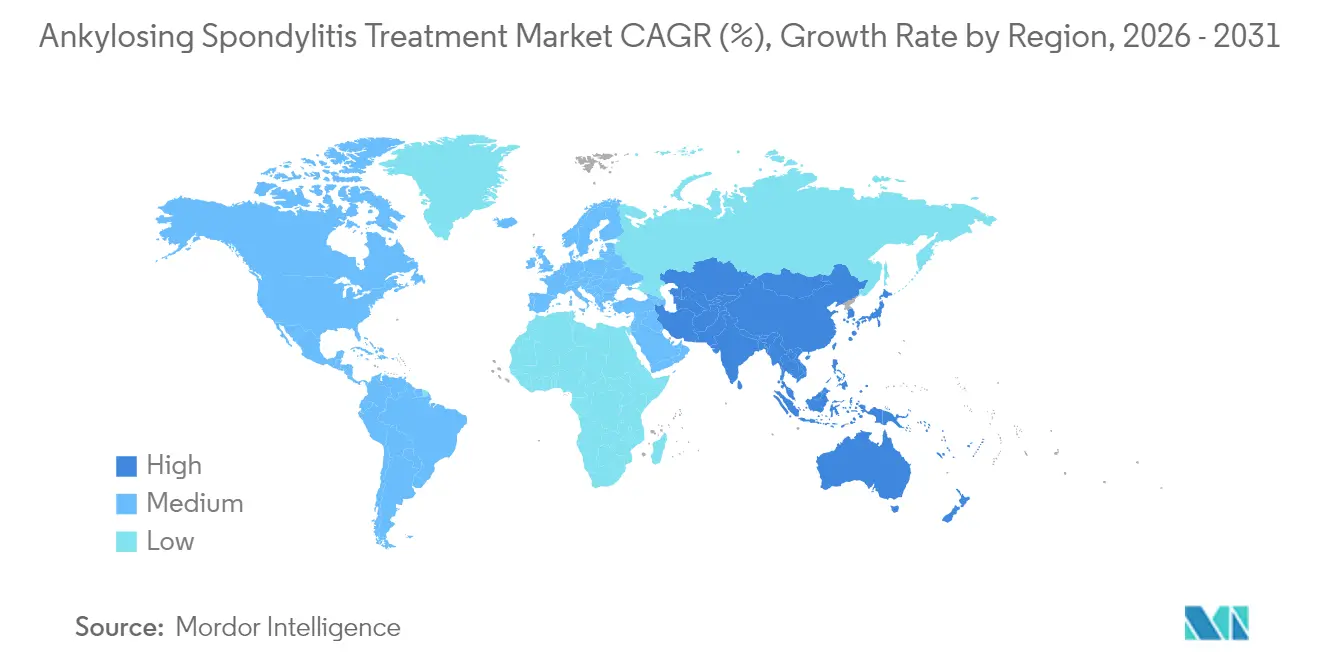

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Espondilitis Anquilosante por Mordor Intelligence

El tamaño del mercado de tratamiento de espondilitis anquilosante fue valorado en 7,15 mil millones de USD en 2025 y se estima que crecerá desde 7,67 mil millones de USD en 2026 hasta alcanzar los 10,93 mil millones de USD en 2031, a una CAGR del 7,32% durante el período de pronóstico (2026-2031). El reconocimiento más amplio de la espondiloartritis axial como una enfermedad diferenciada, el diagnóstico más rápido basado en resonancia magnética asistido por inteligencia artificial, la expansión del reembolso para biológicos avanzados y biosimilares, y una corriente constante de inhibidores de citocinas de doble objetivo están sosteniendo colectivamente el impulso de crecimiento. Una cobertura más amplia por parte de los pagadores está reduciendo la brecha de asequibilidad para los biológicos originadores, mientras que las estrategias de tratar-hasta-el-objetivo impulsadas por algoritmos están aumentando las tasas de cambio de terapia, ampliando así el mercado de tratamiento de espondilitis anquilosante. La rápida entrada de inhibidores de JAK orales incorpora una opción no inyectable a la práctica convencional, y la mayor competencia entre biosimilares está acelerando los ajustes de precios en las regiones maduras. Mientras tanto, la expansión hospitalaria de Asia Pacífico y la creciente densidad de especialistas están redefiniendo los patrones de demanda global.

Conclusiones Clave del Informe

- Por clase de fármaco, los inhibidores del TNF representaron el 53,68% de la participación del mercado de tratamiento de espondilitis anquilosante en 2025, mientras que se proyecta que los AINEs se expandirán a una CAGR del 8,79% hasta 2031.

- Por vía de administración, la administración subcutánea lideró con una participación de ingresos del 58,92% en 2025; se prevé que las formulaciones orales crezcan a una CAGR del 8,99% hasta 2031.

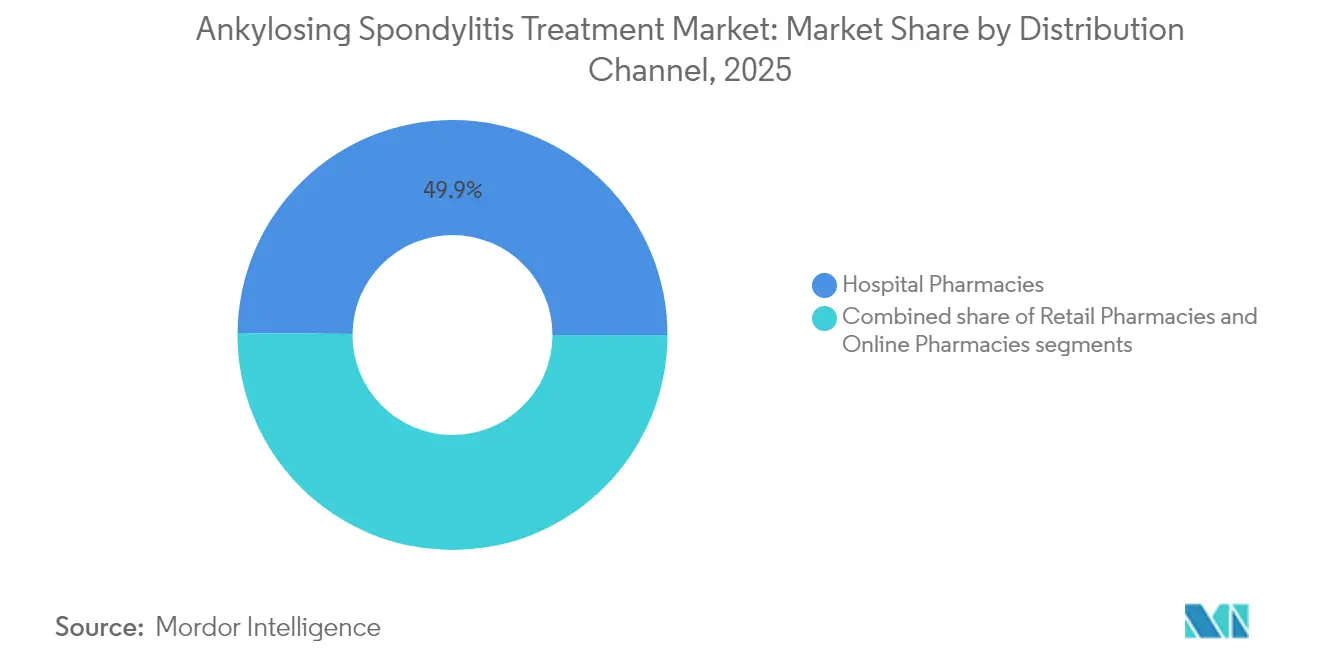

- Por canal de distribución, las farmacias hospitalarias representaron el 49,85% del tamaño del mercado de tratamiento de espondilitis anquilosante en 2025, mientras que las farmacias en línea están creciendo a una CAGR del 8,52% hasta 2031.

- Por geografía, América del Norte concentró el 40,78% de los ingresos en 2025, pero Asia Pacífico está proyectada para registrar la CAGR más alta del 9,03% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Espondilitis Anquilosante

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia global y diagnóstico más temprano | +1.2% | Global, con mayor impacto en Asia Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Expansión de la cobertura de reembolso para biológicos y biosimilares | +1.8% | América del Norte y Europa, con expansión hacia América Latina | Corto plazo (≤ 2 años) |

| Inhibidores de JAK orales que mejoran la adherencia del paciente | +0.9% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Puntuación de resonancia magnética habilitada por IA que acelera los plazos de los ensayos clínicos | +0.7% | Global, concentrado en regiones con alta intensidad de investigación | Largo plazo (≥ 4 años) |

| Directrices de tratar-hasta-el-objetivo que aceleran los cambios de terapia | +1.1% | América del Norte y Europa, adopción gradual en Asia Pacífico | Corto plazo (≤ 2 años) |

| Biológicos emergentes de doble IL-17/23 con control radiográfico superior | +1.3% | Global, con precios premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global y Diagnóstico más Temprano

Los criterios de consenso para la "espondiloartritis axial temprana" permiten a los médicos intervenir antes de que el daño estructural se vuelva irreversible, incorporando al mercado de tratamiento de espondilitis anquilosante a pacientes que anteriormente no eran contabilizados.[1]Fuente: Victoria Navarro-Compán et al., "Definición de Consenso de la ASAS sobre la Espondiloartritis Axial Temprana," PubMed, pubmed.ncbi.nlm.nih.gov Los subtipos de HLA-B27 específicos de cada etnia identificados en cohortes de Asia Oriental refinan la estratificación del riesgo y permiten el cribado dirigido. Los registros nacionales en China e India están reportando una mayor identificación de casos a medida que aumenta la capacidad de reumatología, amplificando la demanda tanto de AINEs de primera línea como de biológicos avanzados. Se espera que estos cambios combinados mantengan los nuevos inicios de tratamiento en una curva ascendente durante el mediano plazo.

Expansión de la Cobertura de Reembolso para Biológicos y Biosimilares

Los gestores de beneficios farmacéuticos en los Estados Unidos ahora privilegian los biosimilares de adalimumab y ustekinumab de bajo precio, con varios planes que ofrecen incentivos de cambio con copago de 0 USD. Movimientos paralelos en la Unión Europea han elevado la adopción de biosimilares por encima del 70% en ciertos mercados, comprimiendo los precios netos y ampliando el acceso. Los pagadores latinoamericanos están adoptando formularios escalonados que admiten dos o más biosimilares por molécula, creando competencia entre múltiples proveedores. Los ahorros de costos redirigidos hacia inhibidores duales de IL-17 e inhibidores de JAK están ampliando el mercado general de tratamiento de espondilitis anquilosante en lugar de simplemente canibalizar el gasto existente. La penetración más rápida de los biosimilares en el mercado está, por tanto, amplificando el crecimiento en volumen, incluso cuando los precios de venta promedio se suavizan.

Inhibidores de JAK Orales que Mejoran la Adherencia del Paciente

El upadacitinib de una vez al día y el tofacitinib dos veces al día alivian la fatiga por inyección, ayudando a mantener la adherencia en pacientes más jóvenes y profesionalmente activos. El seguimiento de seguridad a cinco años no muestra exceso de riesgo de malignidad general en comparación con los fármacos antirreumáticos modificadores de la enfermedad biológicos, aunque la vigilancia del cáncer de piel no melanoma sigue siendo prudente. La amplitud mecanística a través de múltiples citocinas ofrece una alternativa terapéutica para pacientes que no responden a agentes dirigidos contra el TNF o la IL-17. La evidencia temprana del mundo real indica una disminución mensurable en las visitas ambulatorias vinculada a la mayor facilidad de la dosificación oral, lo que incentiva aún más a los pagadores a añadir los inhibidores de JAK a los niveles preferidos.

Puntuación de Resonancia Magnética Habilitada por IA que Acelera los Plazos de los Ensayos Clínicos

La puntuación de Berlín basada en aprendizaje automático alcanza una concordancia del 67% con radiólogos expertos, mientras que los modelos convolucionales más recientes alcanzan valores de AUC de 0,96 en conjuntos de datos de prueba. La automatización de la lectura de imágenes reduce tanto la subjetividad como los costos laborales, permitiendo protocolos más pequeños con mayor potencia estadística. Los patrocinadores informan que los criterios de valoración mejorados por IA han reducido los plazos relacionados con la obtención de imágenes en aproximadamente seis meses en programas recientes de fase III. Los organismos reguladores de los Estados Unidos y Europa han comenzado a aceptar los resultados respaldados por algoritmos como medidas de eficacia secundarias, lo que señala una futura adopción generalizada. Estos avances hacen que el desarrollo de fármacos sea más atractivo en indicaciones inflamatorias de nicho, ampliando indirectamente el conjunto de herramientas terapéuticas disponibles para el mercado de tratamiento de espondilitis anquilosante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo e inflación de precios de los biológicos originadores | -1.4% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Advertencias de seguridad para inhibidores de JAK e inmunosupresión a largo plazo | -0.8% | Global, con enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escepticismo sobre la intercambiabilidad que ralentiza la adopción de biosimilares | -0.6% | América del Norte y Europa, menor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Brechas en la logística de cadena de frío en mercados emergentes | -0.9% | Asia Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Biológicos Originadores

Los precios de lista de los inhibidores del TNF establecidos continúan poniendo a prueba los presupuestos de los pagadores, lo que lleva a una autorización previa más estricta y mandatos de terapia escalonada. Aunque la Ley de Reducción de la Inflación de los Estados Unidos promete alivio para los beneficiarios de Medicare, los planes comerciales aún negocian descuentos producto por producto. Las aseguradoras canalizan cada vez más a los pacientes hacia biosimilares preferidos, pero la adopción sigue siendo más lenta en regiones que carecen de sustitución automática a nivel de farmacia. En las economías emergentes, el financiamiento público limitado obliga a muchos pacientes a aplazar el inicio del tratamiento biológico, restringiendo el universo potencial del mercado de tratamiento de espondilitis anquilosante hasta que se materialicen esquemas de subsidio más amplios.

Advertencias de Seguridad para Inhibidores de JAK e Inmunosupresión a Largo Plazo

La vigilancia poscomercialización ha destacado eventos cardiovasculares y trombóticos, desencadenando advertencias en recuadro negro y estrategias de evaluación y mitigación de riesgos específicas. Sin embargo, los datos agrupados del mundo real de más de 53.000 inicios de tratamiento no revelan un aumento significativo en las tasas generales de cáncer en comparación con los biológicos, excepto por un leve incremento en los cánceres de piel no melanoma.[2]Fuente: Alianza Europea de Asociaciones de Reumatología, "Nuevos Datos Revelan Información sobre la Seguridad Oncológica y Cardiovascular de los Inhibidores de JAK," News-Medical, news-medical.net Los médicos ahora adaptan el uso de inhibidores de JAK a perfiles más jóvenes y de menor riesgo y emplean cribado dermatológico periódico. Los organismos reguladores continúan refinando el etiquetado, lo que mantiene una nube perceptual sobre la clase y ralentiza la expansión de su cuota de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Vientos en Contra de los Biosimilares se Encuentran con el Resurgimiento de los AINEs

Los inhibidores del TNF mantuvieron una participación del 53,68% en el mercado de tratamiento de espondilitis anquilosante en 2025, respaldados por dos décadas de familiaridad clínica y una amplia cobertura por parte de los pagadores. Sin embargo, la competencia de precios erosiva de ocho biosimilares de adalimumab aprobados y la creciente presencia del infliximab-dyyb están moderando el crecimiento de los ingresos. Los bloqueadores de IL-17, liderados por secukinumab e ixekizumab, están ampliando su base de pacientes en cohortes sin experiencia previa con biológicos que valoran el alivio rápido del dolor enteseal. Mientras tanto, se espera que el bimekizumab de doble objetivo capture a los primeros pacientes que cambian de tratamiento al demostrar un control radiográfico superior. Los inhibidores de JAK están consolidando un nicho entre los pacientes con fracaso previo de biológicos, ofreciendo comodidad oral y una cobertura más amplia de citocinas.

Los AINEs están repuntando, registrando una CAGR del 8,79% hasta 2031, la más alta entre todas las clases, tras que los datos de cohortes a largo plazo confirmaron que la terapia continua con celecoxib retarda la progresión del daño espinal. Esta evidencia ha reinstaurado a los inhibidores selectivos de la COX-2 como agentes cuasi modificadores de la enfermedad en lugar de meros analgésicos. Combinado con regímenes de ejercicio individualizados, el etoricoxib ha logrado mejoras funcionales significativas, ampliando aún más su adopción. Los candidatos novedosos como los anticuerpos anti-GM-CSF y las formulaciones de nanomedicina siguen siendo experimentales, pero destacan el canal de innovación preparado para alimentar el crecimiento futuro en el mercado de tratamiento de espondilitis anquilosante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: El Auge de la Vía Oral Desafía el Dominio de la Vía Inyectable

Las formulaciones subcutáneas generaron el 58,92% de los ingresos de 2025, reflejando la comodidad de la autoadministración por parte del paciente y la cartera comercial más amplia, que incluye adalimumab, secukinumab y el recientemente lanzado bimekizumab. Los kits de inicio precargados y los autoinyectores conectados están mejorando la precisión de la dosificación y el seguimiento de la adherencia. Sin embargo, se proyecta que la administración oral sea la vía de más rápido crecimiento con una CAGR del 8,99%, impulsada por el entusiasmo por los inhibidores de JAK y la aceptación por parte de los pagadores de las terapias crónicas en forma de comprimidos. La equivalencia clínica con los biológicos en la respuesta ASAS40, combinada con una logística de cadena de suministro más sencilla, sustenta este ascenso.

Las infusiones intravenosas, que antes eran el pilar del infliximab, ahora sirven a un subconjunto más especializado: pacientes que experimentan reacciones en el lugar de inyección o que necesitan inducción a dosis altas. Los hospitales y los centros de infusión independientes están optimizando el tiempo de silla y adoptando el infliximab biosimilar para mantener el volumen. El impulso del mercado favorece, no obstante, las modalidades que minimizan la dependencia de las instalaciones, lo que lleva a los fabricantes a rediseñar las moléculas exclusivamente intravenosas en versiones subcutáneas de alta concentración u orales. La flexibilidad de la vía de administración se está convirtiendo así en un diferenciador competitivo en el mercado de tratamiento de espondilitis anquilosante.

Por Canal de Distribución: Los Modelos Digitales Especializados Ganan Terreno

Las farmacias hospitalarias captaron el 49,85% de los ingresos totales en 2025, respaldadas por servicios de infusión integrados y consultas de reumatología internas. Siguen siendo indispensables para el inicio del tratamiento biológico, el seguimiento de la seguridad y el manejo de eventos adversos. Las cadenas minoristas mantienen una participación estable al dispensar AINEs y pequeñas moléculas orales, pero continúan cediendo los biológicos de alta complejidad a los brazos especializados.

Las farmacias en línea y especializadas están en camino de alcanzar una CAGR del 8,52% hasta 2031. La mejora en la orquestación de la cadena de frío, la asistencia con copago alineada con las aseguradoras y la capacitación de enfermeras a domicilio están impulsando la aceptación, particularmente entre los pacientes en edad laboral que buscan discreción y comodidad. Los recordatorios digitales de recarga y los análisis de adherencia diferencian aún más a estos proveedores. A medida que los marcos de reembolso evolucionan hacia la atención domiciliaria, las plataformas de farmacia electrónica están preparadas para desbloquear valor incremental en el mercado de tratamiento de espondilitis anquilosante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La contribución del 40,78% de América del Norte en 2025 subraya su papel como núcleo de innovación para terapéuticas avanzadas y herramientas de gestión digital. Las aprobaciones tempranas de la Administración de Alimentos y Medicamentos para agentes duales de IL-17 y la rápida rotación de biosimilares ejemplifican un entorno dinámico pero sensible al precio. Los principales pagadores ahora incorporan garantías de desempeño en los contratos, mientras que las aplicaciones de monitoreo remoto ganan tracción entre los afiliados a planes de salud con deducibles elevados. Las diferencias en los formularios de la Parte D de Medicare crean disparidades de acceso a nivel estatal, lo que influye en los patrones de cambio y la utilización general.

Se prevé que Asia Pacífico registre la CAGR más alta del 9,03% hasta 2031, anclada por la prevalencia de la enfermedad del 0,26% en China y el panorama distintivo del HLA-B27 que hace que el 88,8% de los pacientes diagnosticados estén genéticamente predispuestos. El aumento de la cobertura de seguros de la clase media, los programas de biosimilares financiados por el gobierno y una red en expansión de clínicas de reumatología están acelerando la adopción de biológicos de primera línea. Corea del Sur y Japón continúan operando modelos de reembolso maduros, mientras que el sistema de acreditación hospitalaria escalonado de India está desbloqueando gradualmente el acceso al infliximab y al adalimumab más allá de los centros metropolitanos. En todo el Sudeste Asiático, los servicios de teleconsulta están acortando los tiempos de espera y reforzando la adopción de directrices.

Europa mantiene una base de ingresos estable, apoyada por el liderazgo de la región en política de biosimilares y generación de evidencia del mundo real. Los estudios de cohortes nacionales de Alemania informan la optimización global de la dosificación, mientras que el esquema de precios basado en valor del Reino Unido incentiva mejoras funcionales mensurables. Los sistemas de salud nacionales aprovechan el poder de compra agrupado para asegurar precios de licitación atractivos, promoviendo un acceso amplio aunque comprimiendo los márgenes de los fabricantes. Los países de Europa Central y Oriental están reduciendo la brecha a través de los fondos estructurales de la Unión Europea dedicados a la infraestructura de reumatología, allanando el camino para una penetración más uniforme del mercado de tratamiento de espondilitis anquilosante.

Panorama Competitivo

El mercado se encuentra en un nivel de consolidación moderado. El cambio de AbbVie de Humira al dúo Rinvoq-Skyrizi señala una cobertura calibrada contra la erosión por biosimilares, mientras que Novartis aprovecha los programas de apoyo al paciente para consolidar la fidelidad al secukinumab. El lanzamiento del bimekizumab de UCB en indicaciones radiográficas y no radiográficas introduce innovación de doble objetivo y empuja a los rivales a ampliar las estrategias de canal de desarrollo.

Los especialistas en biosimilares como Samsung Bioepis y Celltrion están escalando la capacidad para socavar los precios de las marcas originadoras, ayudados por designaciones de intercambiabilidad total que simplifican la sustitución en farmacia. Sus agresivos acuerdos de descuento con los pagadores de los Estados Unidos demuestran el creciente apalancamiento financiero de los biológicos de seguimiento. Simultáneamente, los candidatos del canal de desarrollo como el BAT1406 de Bio-Thera y el BCD-180 de Biocad ilustran las ambiciones de los desarrolladores con base en China y Rusia de obtener licencias cruzadas en los mercados occidentales tras la validación clínica, intensificando la competencia de precios en el mercado de tratamiento de espondilitis anquilosante.

Las asociaciones tecnológicas se están volviendo fundamentales. Los proveedores de IA para imágenes colaboran con patrocinadores farmacéuticos para integrar la puntuación automatizada de resonancia magnética en ensayos fundamentales, reduciendo los costos y los plazos de desarrollo. Las empresas de terapéutica digital ofrecen paneles de adherencia que vinculan las puntuaciones de dolor reportadas por los pacientes con el comportamiento de recarga, creando nuevos flujos de datos para acuerdos de pago basados en valor. A lo largo del horizonte de pronóstico, la ventaja competitiva dependerá de la capacidad de combinar mecanismos diferenciados con servicios integrales que mejoren tangiblemente los resultados espinales a largo plazo.

Líderes de la Industria del Tratamiento de Espondilitis Anquilosante

Novartis AG

AbbVie Inc.

Amgen Inc.

Boehringer Ingelheim International GmbH

UCB S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: UCB obtuvo la aprobación de la Administración de Alimentos y Medicamentos para Bimzelx en espondilitis anquilosante y espondiloartritis axial no radiográfica, ampliando su franquicia de inhibición de citocinas.

- Mayo de 2024: Teva y Alvotech lanzaron SIMLANDI en los Estados Unidos como un biosimilar intercambiable de Humira, ampliando el acceso de bajo costo en múltiples indicaciones inflamatorias.

- Mayo de 2024: Biocad reveló planes para introducir su primer biológico para espondilitis anquilosante en Rusia tras la aprobación del registro nacional.

- Diciembre de 2023: UCB obtuvo la aprobación del Ministerio de Salud, Trabajo y Bienestar de Japón para BIMZELX (bimekizumab). Esta aprobación es específicamente para el tratamiento de adultos con artritis psoriásica, espondiloartritis axial no radiográfica y espondilitis anquilosante que no han respondido adecuadamente a las terapias actuales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tratamiento de la espondilitis anquilosante (EA) como el gasto anual total en farmacoterapias con receta, antiinflamatorios no esteroideos, fármacos antirreumáticos modificadores de la enfermedad biológicos y sintéticos dirigidos, corticosteroides e inhibidores emergentes de JAK o IL-17/23 utilizados para el manejo de la espondiloartritis axial radiográfica y no radiográfica en todos los entornos asistenciales.

Exclusión del alcance: los dispositivos médicos, los servicios de fisioterapia y las intervenciones quirúrgicas no se contabilizan en los cálculos del valor de mercado.

Descripción general de la segmentación

- Por Clase de Fármaco

- AINEs

- Inhibidores del TNF

- Inhibidores de IL-17

- Inhibidores de JAK

- Biosimilares

- Otros

- Por Vía de Administración

- Oral

- Subcutánea

- Intravenosa

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas con reumatólogos, farmacéuticos de pagadores, fabricantes de biosimilares y compradores hospitalarios en América del Norte, Europa y los principales mercados de Asia-Pacífico validan las curvas de adopción, la profundidad de los descuentos y el comportamiento de cambio de tratamiento. Los cuestionarios de seguimiento capturan las distribuciones de cuota de pacientes para regímenes orales frente a inyectables y la duración típica en terapia, cerrando las brechas dejadas por los datos secundarios.

Investigación documental

Los analistas de Mordor primero recopilan indicadores históricos de demanda de fuentes de acceso abierto, como el Observatorio Mundial de la Salud de la OMS, conjuntos de datos nacionales de reclamaciones (p. ej., Medicare Part D), archivos de seguridad de medicamentos de EudraVigilance de la UE y documentos técnicos de asociaciones comerciales de grupos como la Spondyloarthritis Research & Treatment Network. Los informes 10-K de las empresas, las presentaciones para inversores y las bases de datos de aprobación de la FDA/EMA proporcionan fechas de lanzamiento, números de pacientes y precios de lista que anclan la prevalencia y los precios. Para enriquecer la combinación de terapias y las pistas de envíos regionales, se consultan fuentes de pago como D&B Hoovers y Dow Jones Factiva. Las fuentes citadas aquí son ilustrativas; muchos documentos adicionales sustentan el análisis documental.

Dimensionamiento del mercado y previsión

Un modelo descendente de prevalencia a cohorte tratada escala la prevalencia de EA específica por región según las tasas de diagnóstico y tratamiento, que luego se multiplican por los precios de venta promedio ponderados para alcanzar el año base. Verificaciones ascendentes selectivas, acumulaciones de ingresos de proveedores y reclamaciones de farmacia muestreadas, prueban y ajustan los totales. Las variables clave incluyen la prevalencia diagnosticada, la penetración de biológicos de primera línea, las tasas de erosión de biosimilares, el costo anual mediano de los medicamentos y los índices de cobertura de reembolso. La regresión multivariante proyecta estos impulsores bajo tres escenarios macroeconómicos; el caso de consenso alimenta una previsión de suavización exponencial a cinco años. Las brechas en los insumos ascendentes se cubren mediante factores de sustitución derivados de expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por una pantalla de anomalías que señala variaciones superiores al diez por ciento frente a indicadores externos, como volúmenes de envío y ventas públicas. Los analistas sénior revisan los puntos señalados antes de la aprobación. El modelo se actualiza anualmente, con actualizaciones provisionales activadas por aprobaciones importantes, cambios en el reembolso o shocks de precios, lo que garantiza que los clientes reciban la visión más reciente en el momento de la descarga.

Por qué la línea de base de tratamiento de la espondilitis anquilosante de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de terapias, concesiones de precios y cadencias de actualización.

Los principales impulsores de las brechas incluyen: algunos estudios incorporan los ingresos de la fisioterapia en las ventas de medicamentos, otros aplican descuentos agresivos de biosimilares y algunos informan una adopción conservadora para los nuevos inhibidores orales de JAK. Mordor estandariza el alcance únicamente a los medicamentos con receta, aplica precios netos a nivel de país y actualiza anualmente, decisiones que reducen la varianza y mejoran la fiabilidad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 7,15 B (2025) | Mordor Intelligence | - |

| USD 6,29 B (2024) | Global Consultancy A | Excluye los inhibidores de JAK y trata los precios de los biosimilares como un descuento fijo del 70 % a nivel mundial |

| USD 5,90 B (2023) | Industry Portal B | Utiliza precios de lista sin descuentos específicos por país y agrega el gasto en fisioterapia |

| USD 5,90 B (2024) | Regional Consultancy C | Aplica una tasa de prevalencia única en todas las regiones y actualiza cada tres años |

Estas comparaciones muestran que cuando el alcance, el realismo de precios y la frecuencia de actualización están alineados, el enfoque equilibrado de Mordor produce una línea de base confiable que los tomadores de decisiones pueden rastrear y replicar.

Preguntas Clave Respondidas en el Informe

¿Qué tecnología está acortando el proceso de diagnóstico de la espondiloartritis axial?

Las herramientas de puntuación de resonancia magnética mejoradas por IA ahora detectan la inflamación sacroilíaca con una sensibilidad de grado de laboratorio, lo que permite a los médicos confirmar la enfermedad años antes que las lecturas de imágenes tradicionales.

¿Cómo están influyendo las estrategias de los pagadores en la elección del fármaco en la espondilitis anquilosante?

Los grandes gestores de beneficios farmacéuticos otorgan cada vez más preferencia de primera línea a los biosimilares de bajo precio y los agrupan con incentivos de copago cero, acelerando los cambios de pacientes desde los biológicos originadores.

¿Por qué los inhibidores selectivos de la COX-2 están recuperando protagonismo a pesar del uso generalizado de biológicos?

La evidencia de cohortes a largo plazo muestra que la terapia continua con celecoxib o etoricoxib puede ralentizar la progresión radiográfica espinal, recategorizando ciertos AINEs como opciones modificadoras de la enfermedad en lugar de puramente sintomáticas.

¿Qué distingue a los inhibidores duales de IL-17A/IL-17F como el bimekizumab de los biológicos anteriores?

Al bloquear simultáneamente dos citocinas estrechamente relacionadas, estos agentes logran una supresión más profunda de la inflamación enteseal, lo que se traduce en respuestas clínicas más rápidas y mejores resultados radiográficos.

¿Cómo está transformando la inteligencia artificial los ensayos clínicos para nuevos fármacos contra la espondilitis anquilosante?

Los algoritmos de aprendizaje automático ofrecen una puntuación consistente y automatizada de las resonancias magnéticas espinales y sacroilíacas, lo que permite a los patrocinadores realizar ensayos más pequeños con criterios de valoración más claros y menor variabilidad entre lectores.

¿Qué tendencia de distribución está mejorando más la comodidad para los usuarios de terapias crónicas?

Las farmacias electrónicas especializadas que integran logística de cadena de frío, capacitación remota de enfermeras y recordatorios digitales de recarga están desplazando rápidamente la recogida en hospitales, mejorando la adherencia a los tratamientos autoinyectables y orales.

Última actualización de la página el: