Taille et Part du Marché de l'Animation 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.49 Milliards de dollars |

| Taille du Marché (2031) | 54.36 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 11.54% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Animation 3D par Mordor Intelligence

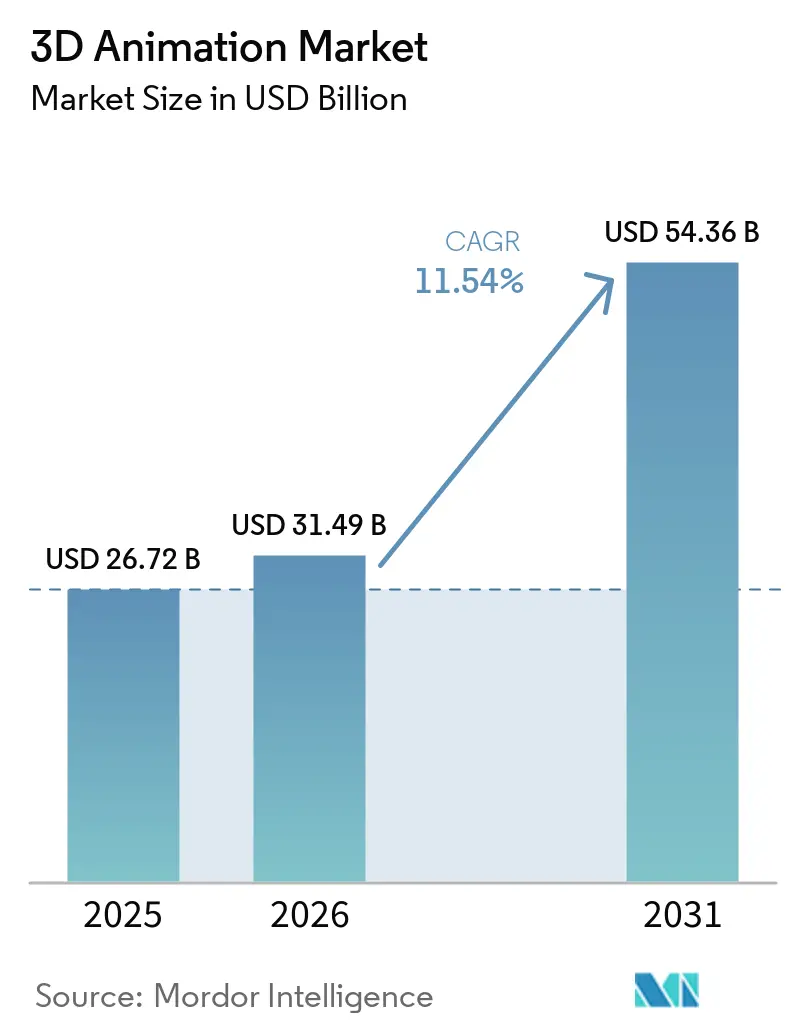

La taille du marché de l'animation 3D devrait passer de 26,72 milliards USD en 2025 à 31,49 milliards USD en 2026 et devrait atteindre 54,36 milliards USD d'ici 2031, à un CAGR de 11,54 % sur la période 2026-2031. La demande des plateformes de streaming et des studios de cinéma a continué de maintenir un niveau élevé d'activité dans les domaines de l'animation de haute qualité et des effets visuels dans les principaux pôles de production. Le rigging assisté par IA, les flux de production en temps réel et l'utilisation plus large de normes d'actifs partagés ont raccourci les cycles de livraison et modifié la façon dont les studios planifient la main-d'œuvre, les logiciels et l'infrastructure. L'utilisation de la visualisation 3D s'est également élargie au-delà du divertissement, avec la santé, l'architecture, l'ingénierie, la construction et la formation en entreprise créant une nouvelle demande pour le rendu de précision et les contenus basés sur la simulation. La concurrence s'est intensifiée à mesure que les éditeurs de logiciels établis ont ajouté des fonctionnalités natives à l'IA pour défendre leurs bases d'utilisateurs installées, tandis que les fournisseurs de services cloud et de services gérés ont tenté de capter de plus grandes charges de travail créatives grâce au rendu, à l'intégration et au support de pipeline. La croissance est restée exposée à la hausse des coûts de calcul et de licence, à un vivier limité de talents techniques prêts pour la production, et à des questions juridiques non résolues concernant la propriété du contenu assisté par IA et l'indemnisation.

Principaux Enseignements du Rapport

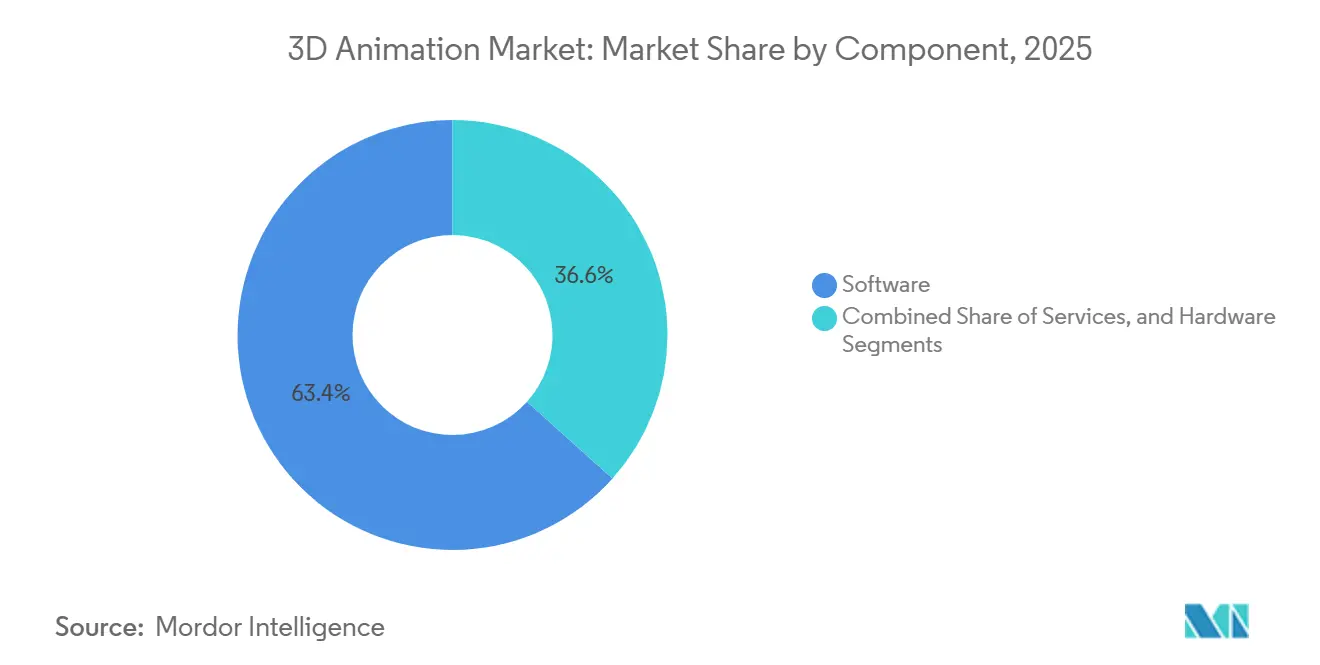

- Par composant, les logiciels ont détenu la plus grande part de 63,37 % du marché de l'animation 3D en 2025, tandis que les services devraient se développer à un CAGR de 12,14 % jusqu'en 2031.

- Par mode de déploiement, le déploiement sur site a détenu 59,91 % de la part du marché de l'animation 3D en 2025, tandis que le cloud devrait enregistrer la croissance la plus rapide à un CAGR de 11,92 % jusqu'en 2031.

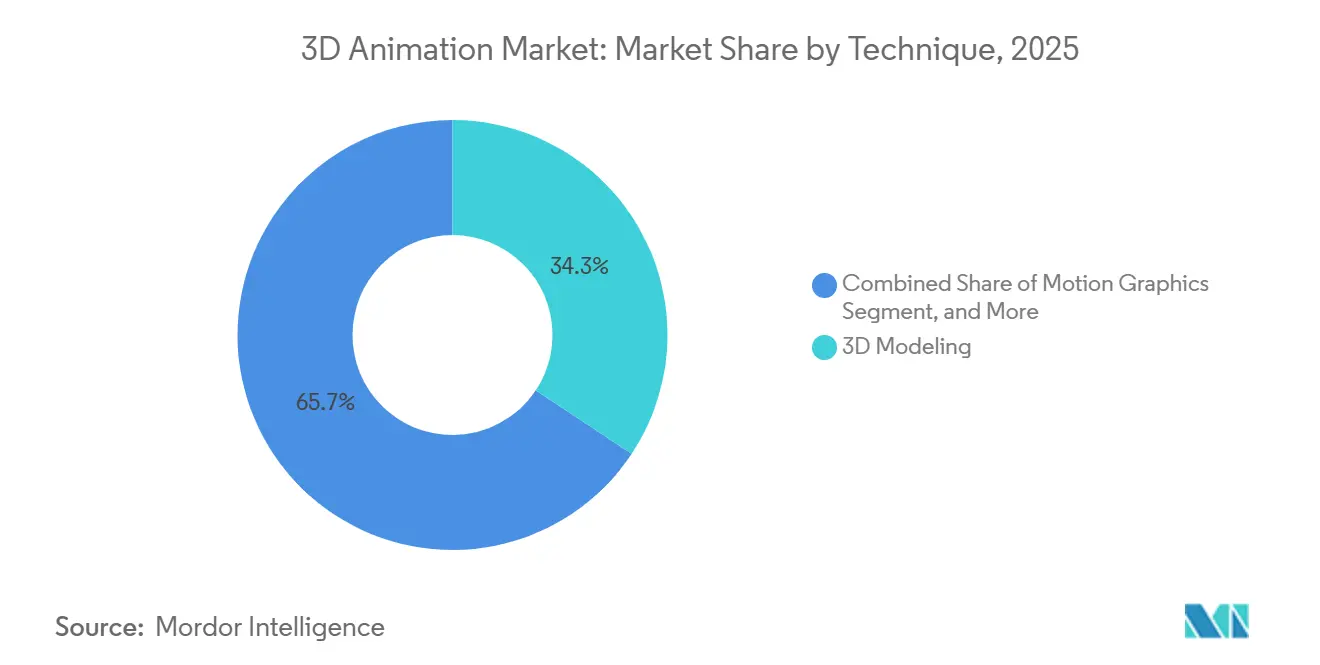

- Par technique, la modélisation 3D a représenté 34,31 % du marché de l'animation 3D en 2025 et est restée la catégorie de technique à la croissance la plus rapide jusqu'en 2031 avec un CAGR de 12,31 %.

- Par utilisation finale, les médias et le divertissement ont dominé avec une part de revenus de 37,83 % en 2025, tandis que les jeux vidéo devraient se développer à un CAGR de 13,09 % jusqu'en 2031.

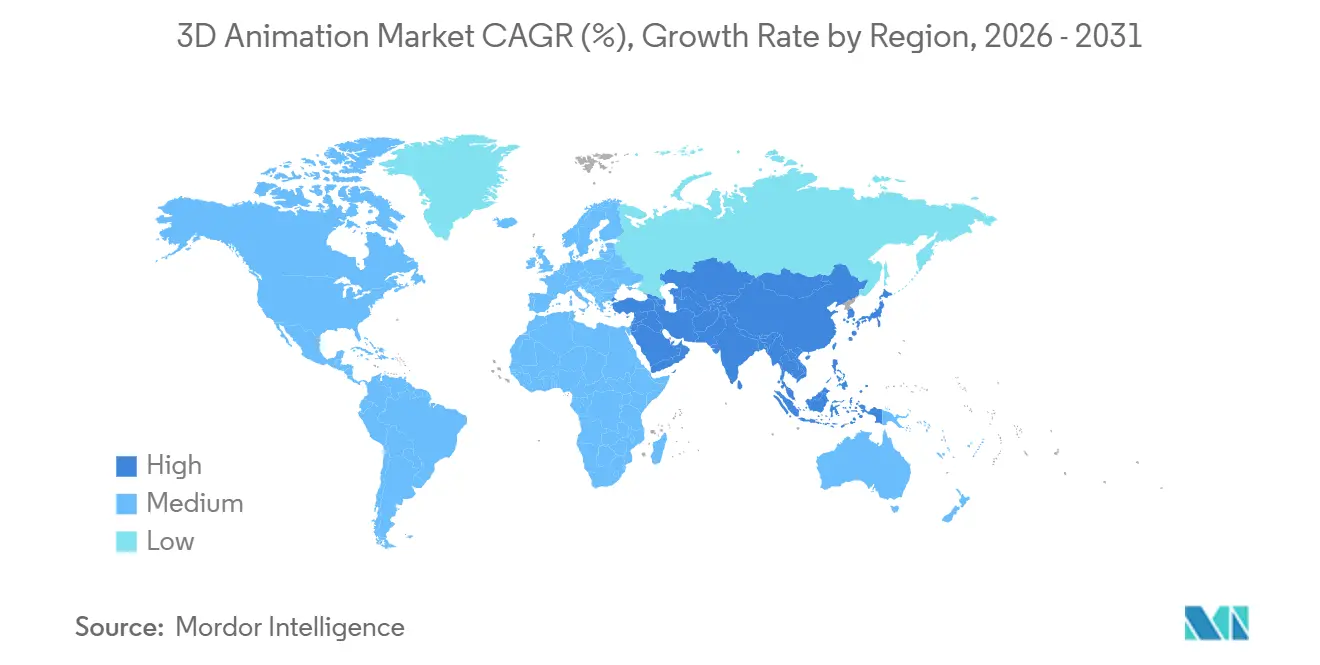

- Par géographie, l'Amérique du Nord a dominé avec 39,84 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est restée le cluster régional à la croissance la plus rapide, avec un CAGR de 12,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Animation 3D

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la Demande en Effets Visuels dans le Streaming et le Cinéma | +3.2% | Mondial | Court terme (≤ 2 ans) |

| Expansion des Pipelines de Contenu pour les Jeux Vidéo et l'Esport | +2.5% | Amérique du Nord et Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation Plus Large de l'Animation 3D dans la Santé, l'Architecture et la Formation | +1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Rigging par IA et Compression du Pipeline de Personnages Assistée par IA | +1.5% | Mondial | Court terme (≤ 2 ans) |

| Accès aux Outils Basés sur le Cloud pour les Petits et Moyens Studios | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Interopérabilité des Actifs Basée sur OpenUSD à Travers les Pipelines de Création | +0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Effets Visuels dans le Streaming et le Cinéma

Les plateformes de streaming premium ont continué de faire de la qualité visuelle un moteur essentiel de la fidélisation des abonnés, maintenant la demande de travaux d'animation et d'effets à un niveau élevé sur le marché de l'animation 3D. Disney s'est engagé à investir 24 milliards USD dans le contenu pour l'exercice fiscal 2026, montrant que les grands propriétaires de contenu soutenaient toujours des pipelines de production ambitieux, même si la discipline en matière de coûts devenait plus visible. Netflix a lancé INKubator en mai 2026 en tant que studio d'animation natif à l'IA et dirigé par des artistes, démontrant que les grandes plateformes investissaient directement dans des systèmes de production internes plutôt que de s'appuyer uniquement sur des prestataires externes. Netflix a également ouvert Eyeline Studios à Hyderabad en mars 2026, étendant la capacité d'effets visuels haut de gamme vers un marché de production qui se situait auparavant en dehors du premier niveau des réseaux mondiaux d'installations. Amazon, MGM Studios et AWS ont lancé le Projet Nara en avril 2026, réduisant les délais de pilotage de 3 à 6 mois à 5 semaines, signalant que la rapidité soutenue par l'infrastructure était devenue une partie de la proposition de valeur créative sur le marché de l'animation 3D. En conséquence, la demande de contenu sur ce marché n'était plus uniquement tirée par le volume, car elle était de plus en plus liée à la rapidité avec laquelle les studios pouvaient passer du concept à une production prête à être livrée.

Expansion des Pipelines de Contenu pour les Jeux Vidéo et l'Esport

L'économie de l'esport a créé un flux régulier de travaux de contenu à cycle court, poussant le marché de l'animation 3D au-delà des calendriers traditionnels de lancement de films et de jeux. Les packages de diffusion, les séquences de marque, les intros cinématiques et les effets en temps réel nécessitaient tous des actifs 3D de haute qualité avec des fenêtres de révision plus serrées que la plupart des productions cinématographiques. L'activation Valorant Champions 2026 pour Red Bull a utilisé des actifs d'intégration 3D sur mesure et des effets visuels en temps réel, reflétant le niveau de finition désormais attendu lors des grands événements d'esport. Ce schéma favorisait le rendu cloud, les actifs modulaires et la génération de contenu assistée par IA, car les équipes devaient itérer rapidement entre les événements, les sponsors et les formats. Le marché de l'animation 3D a également bénéficié de l'expansion de l'infrastructure esport aux États-Unis, en Corée du Sud et en Arabie Saoudite, élargissant la base de demande régionale pour les services de production professionnels.

Utilisation Plus Large de l'Animation 3D dans la Santé, l'Architecture et la Formation

Le marché de l'animation 3D s'est davantage développé dans les domaines de la santé, de l'architecture et de la formation, où la précision et la reproductibilité importaient autant que la qualité visuelle. Une étude publiée dans PLOS ONE en avril 2025 a documenté un flux de travail open source pour des modèles d'organes numériques anatomiquement précis utilisés dans la simulation chirurgicale et la formation, avec une future intégration en réalité augmentée identifiée comme une prochaine étape logique. Ces travaux ont montré que les cas d'usage médicaux allaient au-delà de la simple visualisation pour entrer dans des environnements de formation structurés avec des exigences de modèles reproductibles.[1]Ikeuchi et al., "Development of Anatomically Accurate Digital Organ Models for Surgical Simulation and Training," PLOS ONE, journals.plos.org Dans le domaine de l'architecture, Maxon est officiellement entré sur le marché de l'architecture, de l'ingénierie et de la construction en mars 2026, avec Redshift disponible pour Vectorworks, un bêta pour Autodesk Revit lancé, et une intégration Graphisoft Archicad prévue pour plus tard en 2026. Ces évolutions étaient importantes car les acheteurs du secteur de l'architecture, de l'ingénierie et de la construction ainsi que de la santé opèrent souvent sur des cycles d'approvisionnement plus longs et exigent une fiabilité de flux de travail plus solide que les clients du divertissement. Une fois intégrés, ces clients ont tendance à augmenter les coûts de changement pour les fournisseurs sur le marché de l'animation 3D à travers les besoins de conformité, de validation et d'intégration.

Rigging par IA et Compression du Pipeline de Personnages Assistée par IA

Le rigging assisté par IA a modifié l'économie du marché de l'animation 3D en comprimant l'une des étapes les plus gourmandes en main-d'œuvre dans la production de personnages. Autodesk a introduit MotionMaker dans Maya 2026.1 en juin 2025, démontrant qu'une tâche de locomotion de 10 secondes qui nécessitait autrefois 2 semaines de travail manuel pouvait être générée en 1 minute. Ce niveau de compression a réduit le travail répétitif et a poussé les studios à reconsidérer la quantité de main-d'œuvre de rigging manuel dont ils avaient besoin pour chaque production. L'article UniRig présenté au SIGGRAPH 2025 a introduit un cadre autorégressif unifié pour la prédiction automatique de squelettes et l'attribution de poids de skinning sur divers types d'actifs, avec de meilleures performances de référence en matière de précision squelettique et de qualité de skinning. Autodesk a ensuite étendu MotionMaker aux archétypes de chevaux dans Maya 2027 et a ajouté des améliorations de flux de travail basées sur OTIO dans Maya 2027.1, démontrant que la couverture par l'IA s'étendait rapidement aux besoins de production. Le résultat a été un marché de l'animation 3D où les petits studios pouvaient réduire les écarts de vitesse de livraison avec les grands acteurs établis, tandis que les grands studios faisaient face à une pression accrue pour justifier des flux de travail hérités à forte intensité de main-d'œuvre.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Calcul, de Licence et de Talents | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Pénurie d'Artistes Techniques et d'Animateurs Prêts pour la Production | -1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Ambiguïté des Droits d'Auteur Autour des Productions Assistées par IA | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Piratage de Logiciels et Fuite de Conformité | -0.5% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Calcul, de Licence et de Talents

Le marché de l'animation 3D est resté coûteux à exploiter à un niveau de haute qualité, en particulier pour les studios de taille moyenne qui ne pouvaient pas répartir les coûts fixes sur de grandes listes de projets. La demande de GPU cloud a fortement augmenté, et la capacité AWS liée au seul Projet Nara devait représenter 15 % de l'allocation totale de GPU d'AWS d'ici fin 2026, indiquant une disponibilité d'infrastructure plus tendue et une pression sur les marges. Les coûts de licence ont ajouté à cette pression, car un abonnement professionnel à Cinema 4D coûte 109 USD par mois ou 839 USD par an avant que les studios n'ajoutent des outils de rendu, de compositing, de capture de mouvement ou de collaboration. Ces coûts logiciels ne représentaient qu'une partie du tableau, car les artistes techniques expérimentés et les spécialistes de pipeline commandaient toujours des rémunérations premium dans les principaux centres de production. De nombreuses entreprises du marché de l'animation 3D ont donc retardé les mises à niveau, mélangé des outils payants et open source, ou déplacé certaines charges de travail vers des partenaires externes pour éviter de bloquer des coûts fixes élevés. Cette réponse a aidé à contrôler les dépenses, mais elle a également augmenté le risque de compatibilité et rendu la standardisation des flux de travail plus difficile entre les projets.

Pénurie d'Artistes Techniques et d'Animateurs Prêts pour la Production

Le marché de l'animation 3D faisait toujours face à un goulot d'étranglement des talents, en particulier pour les artistes techniques capables de gérer à la fois la production créative et la logique de pipeline. Le problème central n'était pas seulement le nombre de diplômés entrant dans le domaine, mais aussi le fait que de nombreux programmes académiques étaient encore en retard par rapport aux flux de travail commerciaux construits autour d'OpenUSD, des outils d'IA et des moteurs en temps réel. Cela créait un écart entre les compétences de niveau débutant et les capacités prêtes pour la production dont les studios avaient besoin pour les projets en cours. La projection d'Amazon selon laquelle le Projet Nara pourrait automatiser 40 % des tâches d'animation de routine n'a pas supprimé le besoin de travailleurs qualifiés, car elle a déplacé la demande vers la supervision, la conception de prompts, la révision et le contrôle de pipeline. Sur le marché de l'animation 3D, cela signifiait que les studios devaient toujours investir dans la reconversion et la refonte des flux de travail, même lorsque l'automatisation réduisait le travail manuel répétitif.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Gérés Deviennent Essentiels à la Planification du Pipeline

Les logiciels ont détenu la plus grande part de 63,37 % sur le marché de l'animation 3D en 2025, reflétant la dépendance de longue date des studios aux outils principaux de création, de rigging, de simulation, de rendu et de compositing. La pile Maya et Arnold d'Autodesk est restée centrale pour les flux de travail de personnages et de production, tandis que le bundle Maxon One de Maxon a réuni Cinema 4D, ZBrush, Redshift et Red Giant dans un modèle d'abonnement unique qui a renforcé les dépenses logicielles récurrentes.[2]Evan Atherton, "Meet MotionMaker: Maya's New AI Animation Tool," Autodesk Media and Entertainment Blog, blogs.autodesk.com Le matériel occupait une part plus petite, mais il est resté pertinent car les mises à niveau de GPU, les dispositifs de capture de mouvement et les systèmes de révision continuaient de façonner les performances de production et les capacités en temps réel. Les services étaient le composant à la croissance la plus rapide sur le marché de l'animation 3D et devaient se développer à un CAGR de 12,14 % de 2026 à 2031. Cette croissance reflétait le besoin d'une capacité de rendu flexible, d'une intégration de pipeline et d'une production de contenu externalisée sans engagements en capital importants.

Les studios du secteur de l'animation 3D traitaient de plus en plus le rendu et la gestion de pipeline comme des coûts d'exploitation variables plutôt que comme des décisions d'infrastructure fixe. Le Projet Nara a illustré cette direction en combinant des outils de production, un support IA et du calcul géré dans un environnement de flux de travail unique. L'adoption d'OpenUSD a également soutenu la demande de services, car davantage de studios avaient besoin d'un support d'intégration, de migration et de conseil après la ratification de la Spécification de Base OpenUSD 1.0 en 2025. Les services de formation et de support sont restés plus modestes, mais ils sont demeurés pertinents là où les équipes devaient s'adapter rapidement aux nouvelles fonctionnalités d'IA et aux flux de travail multi-applications. Cela a maintenu la composition des composants sur le marché de l'animation 3D orientée vers la prédominance des logiciels, tandis que les services captaient une plus grande part de la croissance incrémentale.

Par Mode de Déploiement : Le Déploiement sur Site Reste en Tête Tandis que le Cloud Continue de Progresser

Le déploiement sur site a conservé une part de 59,91 % du marché de l'animation 3D en 2025, indiquant que les grands studios préféraient toujours contrôler leurs environnements de production principaux. Les grandes installations ont continué de valoriser un débit d'images prévisible, une sécurité renforcée sur les actifs propriétaires et la capacité de personnaliser les pipelines sans dépendre d'une capacité cloud partagée. Cette préférence était particulièrement forte dans les productions de longs métrages et de séries épisodiques, où les retards de livraison pouvaient perturber l'ensemble des calendriers de production. Les améliorations matérielles ont également contribué à maintenir le rendu interne viable pour les studios disposant d'un volume d'images suffisant pour justifier une infrastructure dédiée. En pratique, cela signifiait que le marché de l'animation 3D s'appuyait encore fortement sur le calcul sur site pour ses charges de travail les plus intensives.

Le cloud était le mode de déploiement à la croissance la plus rapide sur le marché de l'animation 3D, avec un CAGR de 11,92 %, car les petits studios, les agences de publicité et les équipes pluridisciplinaires avaient besoin d'un accès élastique au calcul et aux outils collaboratifs. La version bêta publique de Fusion Studio 20.x de Blackmagic Design en décembre 2025 comprenait des améliorations architecturales permettant une compatibilité cloud plus large. Rokoko a également lancé Rokoko Create en avril 2026 en tant qu'outil de texte vers animation basé sur navigateur, montrant comment les fournisseurs concevaient des points d'accès plus légers ne nécessitant pas de configurations locales lourdes. À mesure que l'interopérabilité s'améliore grâce à OpenUSD et à des normes similaires, l'adoption du cloud sur le marché de l'animation 3D devrait rencontrer moins de friction d'intégration que dans les anciens modèles de pipeline. Les studios indépendants dans les marchés émergents sont les premiers à en bénéficier, car l'accès au cloud réduit la barrière en capital qui limitait autrefois l'entrée dans la production haut de gamme.

Par Technique : La Modélisation 3D Reste la Couche Centrale de la Production

La modélisation 3D représentait 34,31 % du marché de l'animation 3D en 2025 et est restée la technique à la croissance la plus rapide avec un CAGR de 12,31 % tout au long de la période de prévision. Sa position de leader reflétait le simple fait que presque tous les flux de travail en aval, des effets aux motion graphics, commençaient encore par la création de modèles et la préparation des actifs. Cette position structurelle rendait la modélisation moins exposée aux fluctuations dans un secteur d'utilisation finale particulier. La recherche UniRig présentée au SIGGRAPH 2025 a montré que même la préparation fondamentale des actifs entrait dans une nouvelle phase d'automatisation, avec de meilleurs résultats dans la prédiction squelettique et le skinning à travers différentes catégories 3D. Cela a soutenu l'idée que le marché de l'animation 3D s'accélérait au niveau de base du pipeline plutôt qu'uniquement aux étapes spécialisées en aval.

Les effets visuels détenaient la deuxième plus grande part des techniques, portés par la demande du streaming et du cinéma qui continuait de favoriser les plans complexes et une densité d'actifs plus élevée. Les motion graphics se sont développés rapidement dans le contenu de marque et l'esport, où des cycles de campagne plus courts favorisaient la production itérative et des délais d'exécution plus rapides. Le rendu 3D est également devenu une charge de travail commerciale plus distincte, car les modèles de rendu en tant que service et de livraison basée sur GPU séparaient le calcul de la création de contenu. L'expansion de Redshift par Maxon dans les flux de travail Vectorworks et Revit a montré comment les outils de rendu étaient positionnés pour des clients en dehors du divertissement principal. Le marché de l'animation 3D présentait donc un mélange de techniques dans lequel la modélisation restait centrale, tandis que le rendu et les effets visuels continuaient de gagner une nouvelle demande dans des secteurs adjacents.

Par Secteur d'Utilisation Finale : Les Jeux Vidéo Donnent le Rythme de Croissance Tandis que les Secteurs Entreprises Élargissent la Demande

Les médias et le divertissement représentaient 37,83 % du marché de l'animation 3D en 2025, ce qui en faisait le plus grand segment d'utilisation finale. Les plateformes de streaming continuent d'influencer ce marché en soutenant de grands pipelines de contenu et en développant de plus en plus une capacité d'animation interne. Le lancement d'INKubator par Netflix et l'expansion d'Eyeline Studios reflétaient une évolution vers une propriété plus directe des systèmes de production et de l'infrastructure créative. Les jeux vidéo étaient le domaine d'utilisation finale à la croissance la plus rapide, avec la taille du marché de l'animation 3D pour les jeux vidéo projetée pour se développer à un CAGR de 13,09 % de 2026 à 2031. Le schéma de croissance montrait que les éditeurs de jeux opéraient désormais davantage comme des studios de contenu continus, avec des mises à jour de service en direct, des actifs cinématiques et la production esport contribuant tous au volume de contenu.

Le secteur de l'animation 3D a également trouvé de l'espace pour croître dans la santé et l'architecture, l'ingénierie et la construction, où la demande était moins liée aux cycles du divertissement et davantage à la précision des flux de travail et aux besoins d'intégration à long terme. L'étude PLOS ONE sur les modèles d'organes numériques anatomiques a soutenu le rôle croissant du contenu médical basé sur la simulation et des environnements de formation structurés. L'entrée officielle de Maxon dans le secteur de l'architecture, de l'ingénierie et de la construction en mars 2026 a montré que les grands fournisseurs allouaient désormais des ressources produit à la visualisation architecturale et aux canaux d'approvisionnement associés. La publicité et le marketing sont restés stables, mais des cycles de campagne plus courts ont poussé davantage de travaux vers des motion graphics basés sur des modèles et des actifs réutilisables. L'éducation et la formation, la fabrication et l'industrie, ainsi que le gouvernement et la défense sont restés plus modestes en termes de revenus, mais ils offraient des contrats à plus haute valeur où les exigences de fidélité et de simulation étaient critiques.

Analyse Géographique

L'Amérique du Nord détenait 39,84 % de la part du marché de l'animation 3D en 2025, ce qui en faisait le cluster régional leader en termes de revenus. Les États-Unis ont été à l'origine d'une grande partie de cette position grâce à la concentration de grands studios, de plateformes de streaming, d'éditeurs de jeux AAA et de fournisseurs de logiciels qui ancraient les achats et la R&D. Les plans de dépenses de contenu de Disney pour l'exercice fiscal 2026 et le développement plus large de studios par Netflix ont montré que la demande de production haut de gamme restait concentrée dans cette région, même si certaines capacités se développaient à l'étranger. Le Canada a continué de bénéficier de crédits d'impôt et d'un cluster d'animation mature, et l'acquisition de Mikros Animation par Rodeo FX en mars 2025 a renforcé son empreinte intégrée d'effets visuels et d'animation. Le Mexique est resté un lieu d'externalisation émergent sur le marché de l'animation 3D, mais sa maturité de pipeline était encore en retard par rapport à des pôles tels que Vancouver et Los Angeles.

L'Asie-Pacifique était la région à la croissance la plus rapide, avec un CAGR de 12,48 % sur le marché de l'animation 3D, et l'Inde et la Chine étaient les moteurs de croissance les plus évidents. Netflix a ouvert Eyeline Studios à Hyderabad en mars 2026, couvrant 32 000 pieds carrés, intégrant formellement l'Inde dans le réseau d'effets visuels de premier niveau de Netflix aux côtés de Los Angeles, Vancouver, Séoul et Londres. Le box-office des films d'animation en Chine a atteint 25 milliards CNY (3,47 milliards USD) en 2025, représentant près de 50 % du box-office cinématographique total du pays, indiquant que la demande d'animation nationale était entrée dans une phase structurellement plus importante. La Corée du Sud a continué de servir de destination d'externalisation pour les travaux d'animation et d'effets visuels, tandis que le Japon s'est davantage orienté vers la production et la distribution intégrées avec l'acquisition de GoHands par U-NEXT Holdings en mai 2026. Le marché de l'animation 3D en Asie-Pacifique avait également une couche industrielle qui devenait de plus en plus importante, car l'adoption d'OpenUSD dans les environnements de fabrication et de jumeau numérique suggérait une autre voie vers la demande future.[3]Alliance for OpenUSD, "AOUSD Year in Review: A Landmark Year for OpenUSD Standardization and Growth in 2025," AOUSD, aousd.org

De solides écosystèmes de production indépendants au Royaume-Uni, en Allemagne et en France ont soutenu le marché de l'animation 3D en Europe. Le Royaume-Uni a bénéficié d'incitations fiscales pour la production télévisuelle haut de gamme, ce qui a soutenu la demande d'outils de compositing et d'effets. L'Allemagne s'est distinguée pour les cas d'usage en entreprise, où les flux de travail de jumeaux numériques basés sur OpenUSD ont ouvert de nouveaux chemins d'approvisionnement liés aux applications de fabrication et d'ingénierie. L'Amérique du Sud, le Moyen-Orient et l'Afrique sont restés plus modestes, mais le marché de l'animation 3D a bénéficié d'une demande de contenu liée aux événements en Arabie Saoudite, d'incitations à la technologie créative aux Émirats arabes unis et de liens de coproduction entre l'Afrique du Sud et les diffuseurs européens.

Paysage Concurrentiel

Le marché de l'animation 3D est resté modérément fragmenté, avec Autodesk et Maxon ancrant la couche logicielle commerciale, tandis que la Stichting Blender Foundation concurrençait du côté open source. Aucun fournisseur unique ne contrôlait une position majoritaire, car le marché était divisé entre les outils de création, les spécialistes du rendu, les logiciels de compositing, les fournisseurs de capture de mouvement et les normes de flux de travail. Autodesk a renforcé sa position en déployant MotionMaker sur des versions successives de Maya de juin 2025 à mai 2026, démontrant une stratégie régulière pour étendre les capacités d'IA au sein d'une famille de produits établie. Maxon a suivi une voie différente sur le marché de l'animation 3D en élargissant sa portée produit dans les secteurs de l'architecture, de l'ingénierie et de la construction, les flux de travail mobiles et le regroupement d'abonnements.[4]Maxon Computer GmbH, "Maxon Announces Free Tools and Mobile Expansion of ZBrush and Cinema 4D," Maxon, maxon.net Blender a continué de faire pression sur les outils payants de niveau intermédiaire car son modèle open source abaissait les barrières à l'entrée pour les créateurs indépendants et certains pipelines professionnels.

Les normes sont également devenues un outil concurrentiel sur le marché de l'animation 3D, et pas seulement un outil technique. La ratification de la Spécification de Base OpenUSD 1.0 en 2025, accompagnée de la croissance de l'adhésion à l'AOUSD à 50 organisations générales et 88 organisations contributrices, a placé l'interopérabilité plus haut dans les agendas d'approvisionnement des studios. Les fournisseurs avec un alignement plus profond sur les flux de travail USD ont gagné un avantage car les clients voulaient de plus en plus la portabilité des actifs entre les applications et les équipes. Cela a affaibli une partie du levier de négociation qui provenait autrefois du verrouillage propriétaire.

La prochaine couche de concurrence sur le marché de l'animation 3D était centrée sur l'accès aux flux de travail natifs à l'IA, la production en temps réel et la convergence matériel-logiciel. Rokoko Create basé sur navigateur de Rokoko a abaissé la barrière aux flux de travail de texte vers animation et a remis en question la demande pour les services de capture de mouvement d'entrée de gamme et d'animation de base. Le lancement de l'URSA Cine Immersive 100G de Blackmagic Design en avril 2026 a montré que la production spatiale et immersive devenait une cible stratégique plus visible pour les fournisseurs combinant caméras, logiciels et outils de production en direct. Dans le même temps, le contrôle anticipé de l'étiquetage du contenu IA fin 2026 suggérait que les grands fournisseurs disposant d'une profondeur juridique et de conformité pourraient être mieux positionnés que les petits entrants si les règles concernant la divulgation et l'indemnification se resserraient. Cette dynamique a maintenu le marché de l'animation 3D ouvert à l'innovation, mais elle a également élevé la valeur de l'échelle, de l'alignement avec les normes et de la préparation à la conformité.

Leaders du Secteur de l'Animation 3D

Maxon Computer GmbH

Side Effects Software Inc.

The Foundry Visionmongers Limited

Chaos Software EOOD

Reallusion Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Netflix a confirmé le lancement d'INKubator, décrit comme un studio d'animation natif à l'IA et dirigé par des artistes, structuré pour développer des courts métrages et des spéciaux animés à l'aide de pipelines pilotés par l'IA, avec des ambitions déclarées de monter en gamme vers du contenu de qualité long métrage et des productions de plus longue durée basées sur le catalogue de propriété intellectuelle existant de Netflix.

- Mai 2026 : Autodesk a publié Maya 2027.1, ajoutant la prise en charge d'OpenTimelineIO (OTIO) au Séquenceur pour l'échange de données de plans multi-DCC, Arnold 5.6.1.1 avec des AOV personnalisés pour les shaders de volume, des améliorations supplémentaires du flux de travail MotionMaker et des améliorations du système Smart Bevel.

- Mai 2026 : U-NEXT Holdings, la plus grande plateforme de streaming du Japon, a annoncé l'acquisition de GoHands, un studio d'animation, en tant que filiale à part entière, effective au 1er juin 2026, visant des réductions de coûts et des améliorations de productivité grâce à l'intégration de la technologie numérique dans sa chaîne de valeur du streaming à la production.

- Avril 2026 : Amazon, MGM Studios et AWS ont lancé le Fonds des Créateurs GenAI et le Projet Nara, une plateforme de production d'IA générative interne, 3 séries animées ont été pilotées en 5 semaines, contre un délai traditionnel de 3 à 6 mois, avec le Projet Nara projeté pour automatiser 40 % des tâches d'animation de routine et consommer 15 % de la capacité totale de GPU d'AWS d'ici fin 2026.

Périmètre du Rapport sur le Marché Mondial de l'Animation 3D

Le marché de l'animation 3D englobe les logiciels, le matériel, les plateformes cloud et les services professionnels utilisés pour créer, manipuler, rendre et déployer du contenu numérique tridimensionnel pour la communication visuelle, le divertissement, la simulation et les applications interactives. L'animation 3D implique le développement de modèles numériques, de personnages, d'environnements, d'effets visuels et de séquences de mouvement à l'aide d'images générées par ordinateur (CGI), permettant des expériences visuelles réalistes et immersives dans de multiples secteurs.

Le rapport sur le marché de l'animation 3D est segmenté par composant (logiciel, matériel et services), mode de déploiement (sur site et cloud), technique (modélisation 3D, motion graphics, rendu 3D et effets visuels), secteur d'utilisation finale (médias et divertissement, jeux vidéo, publicité et marketing, architecture, ingénierie et construction, santé et sciences de la vie, éducation et formation, fabrication et industrie, et gouvernement et défense), géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel |

| Matériel |

| Services |

| Sur site |

| Cloud |

| Modélisation 3D |

| Motion Graphics |

| Rendu 3D |

| Effets Visuels |

| Médias et Divertissement |

| Jeux Vidéo |

| Publicité et Marketing |

| Architecture, Ingénierie et Construction |

| Santé et Sciences de la Vie |

| Éducation et Formation |

| Fabrication et Industrie |

| Gouvernement et Défense |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Logiciel | |

| Matériel | ||

| Services | ||

| Par Mode de Déploiement | Sur site | |

| Cloud | ||

| Par Technique | Modélisation 3D | |

| Motion Graphics | ||

| Rendu 3D | ||

| Effets Visuels | ||

| Par Secteur d'Utilisation Finale | Médias et Divertissement | |

| Jeux Vidéo | ||

| Publicité et Marketing | ||

| Architecture, Ingénierie et Construction | ||

| Santé et Sciences de la Vie | ||

| Éducation et Formation | ||

| Fabrication et Industrie | ||

| Gouvernement et Défense | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'animation 3D en 2026 et à quelle vitesse devrait-il croître ?

Le marché de l'animation 3D s'élevait à 31,49 milliards USD en 2026 et devrait atteindre 54,36 milliards USD d'ici 2031, avec une croissance à un CAGR de 11,54 % sur la période 2026-2031.

Quelle région est en tête des revenus mondiaux pour l'animation 3D ?

L'Amérique du Nord a dominé les revenus mondiaux avec une part de 39,84 % en 2025, soutenue par la concentration de grands studios, de plateformes de streaming et de fournisseurs de logiciels.

Quel modèle de déploiement est actuellement dominant dans les flux de travail d'animation 3D ?

Le déploiement sur site est resté le mode de déploiement le plus important en 2025 avec une part de 59,91 %, principalement parce que les grands studios privilégient toujours la sécurité, le contrôle du débit et la personnalisation du pipeline.

Quel domaine d'utilisation finale connaît la croissance la plus rapide ?

Les jeux vidéo sont le segment d'utilisation finale à la croissance la plus rapide, avec un CAGR projeté de 13,09 % jusqu'en 2031, à mesure que les éditeurs développent le contenu cinématique, les actifs de service en direct et la production esport.

Pourquoi les services gérés gagnent-ils du terrain dans la production 3D ?

Les studios utilisent le rendu géré, l'intégration de pipeline et le support de production externalisé pour réduire l'exposition aux coûts fixes et faire évoluer la capacité de manière plus flexible, c'est pourquoi les services sont le segment de composant à la croissance la plus rapide à un CAGR de 12,14 %.

Quels sont les principaux risques affectant la croissance jusqu'en 2031 ?

Les principaux risques sont la hausse des coûts de calcul et de licence, les pénuries de talents techniques prêts pour la production, et l'incertitude juridique autour des productions assistées par IA et de la propriété du contenu.

Dernière mise à jour de la page le: