Taille et Part du Marché des Absorbants CO2 pour Anesthésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

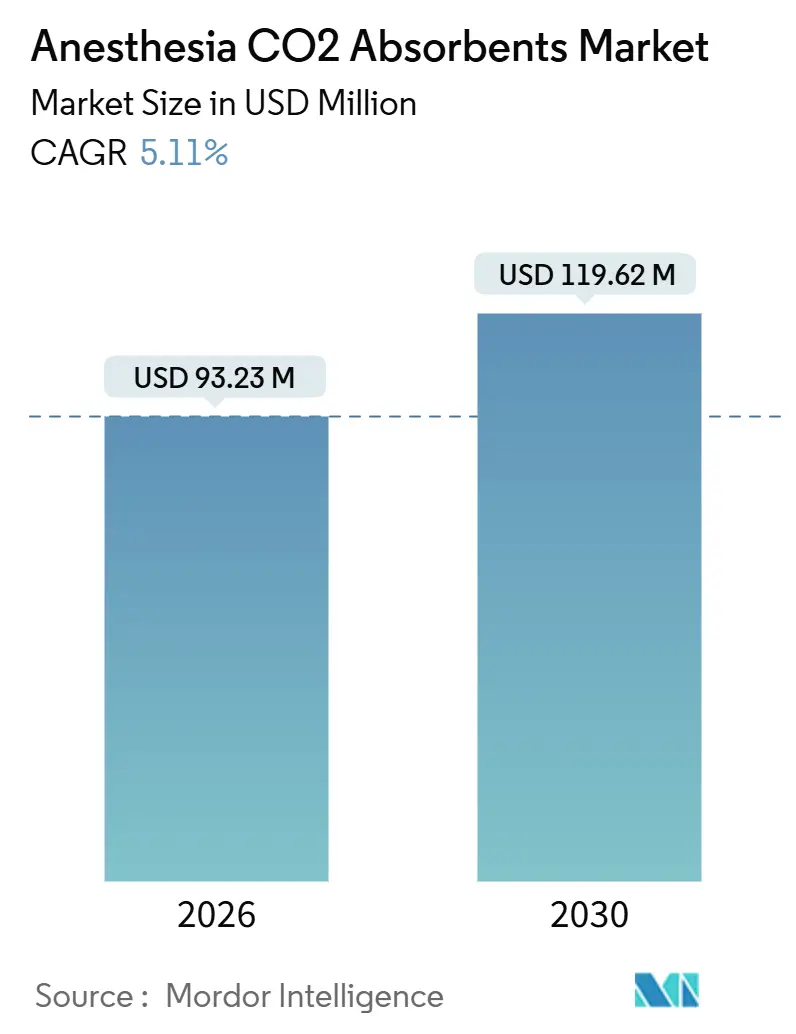

| Taille du Marché (2026) | 93.23 Millions de dollars américains |

| Taille du Marché (2031) | 119.62 Millions de dollars américains |

| Taux de croissance (2026 - 2030) | 5.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Absorbants CO2 pour Anesthésie par Mordor Intelligence

La taille du Marché des Absorbants CO2 pour Anesthésie est estimée à 93,23 millions USD en 2026 et devrait atteindre 119,62 millions USD d'ici 2031, à un CAGR de 5,11 % au cours de la période de prévision (2026-2031).

L'augmentation des volumes de chirurgie ambulatoire et l'adoption de l'anesthésie à bas débit réduisent la consommation d'absorbants par cas. Toutefois, ce recul est compensé par la tarification des produits premium et l'expansion des salles d'opération en Asie-Pacifique. Les hôpitaux demeurent les principaux moteurs des dépenses, mais les centres ambulatoires et les unités de soins externes se développent rapidement, les payeurs incitant aux chirurgies en ambulatoire. La demande de produits diverge entre la chaux sodée traditionnelle et l'Amsorb axé sur la sécurité, tandis que les réglementations environnementales favorisent les options premium présentant des profils de pH compatibles avec les décharges. Par ailleurs, les fournisseurs d'équipements intègrent des capteurs d'absorbants et des logiciels pour prolonger la durée de vie des cartouches, orientant les décisions d'achat vers des formulations plus performantes. En conséquence, le marché des absorbants CO₂ pour anesthésie évolue d'un modèle axé sur le volume vers une approche de valeur par procédure.

Principaux Enseignements du Rapport

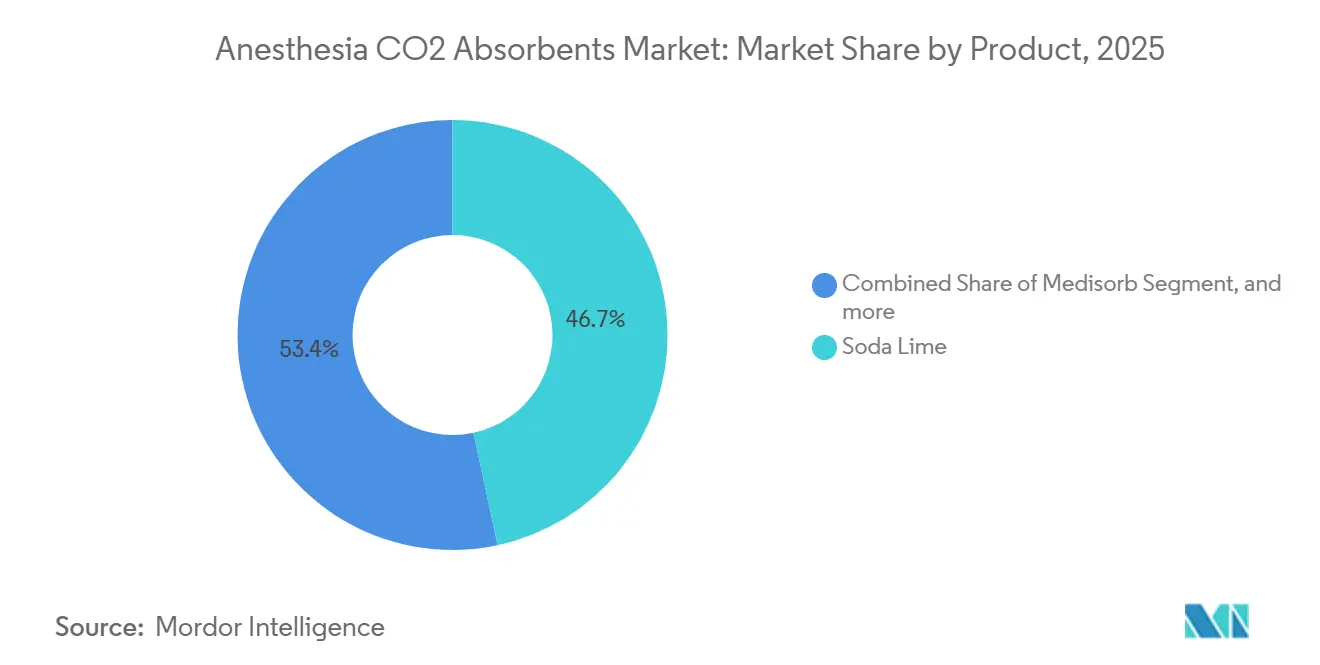

- Par produit, la chaux sodée a représenté 46,65 % du chiffre d'affaires 2025, tandis que l'Amsorb devrait croître à un CAGR de 7,76 % sur la période 2026-2031.

- Par type d'absorbant, les formulations premium ont représenté 57,54 % des ventes 2025 et devraient progresser à un CAGR de 7,89 % sur le même horizon.

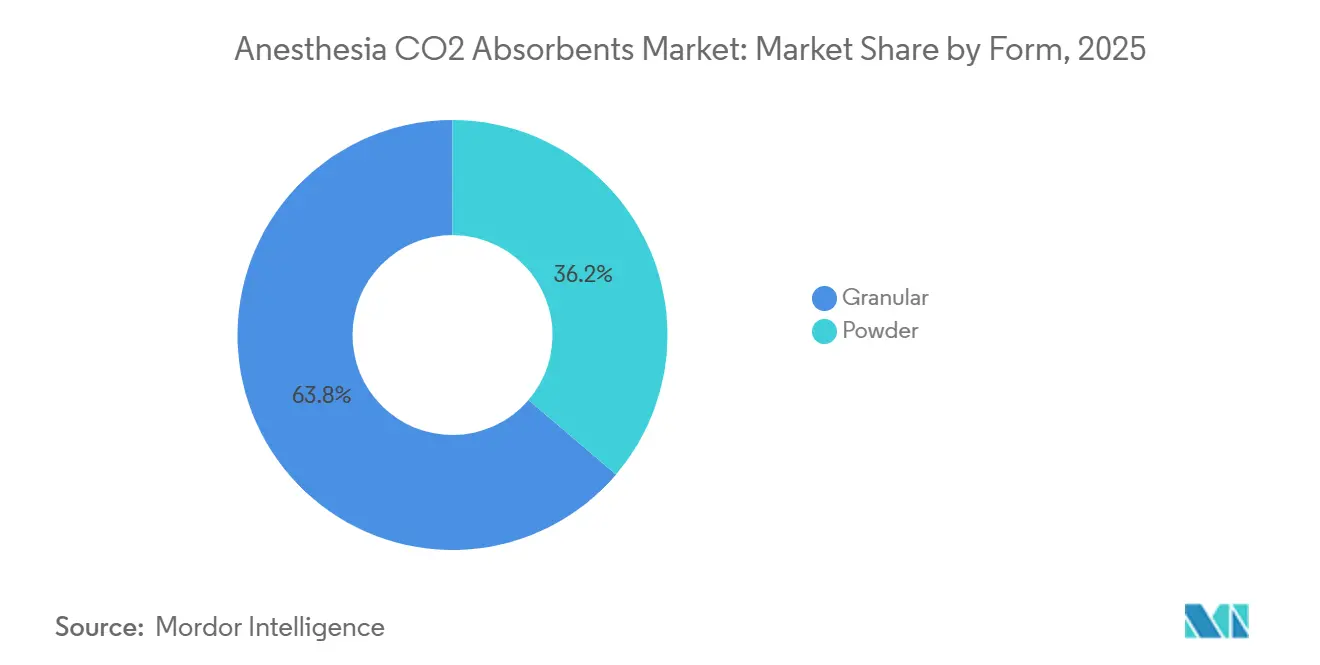

- Par forme, les supports granulaires ont représenté 63,76 % du chiffre d'affaires 2025, tandis que les variantes en poudre progressent à un CAGR de 8,11 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont représenté 58,65 % du chiffre d'affaires 2025, et les centres chirurgicaux ambulatoires ont affiché la trajectoire la plus rapide, avec un CAGR de 8,32 % jusqu'en 2031.

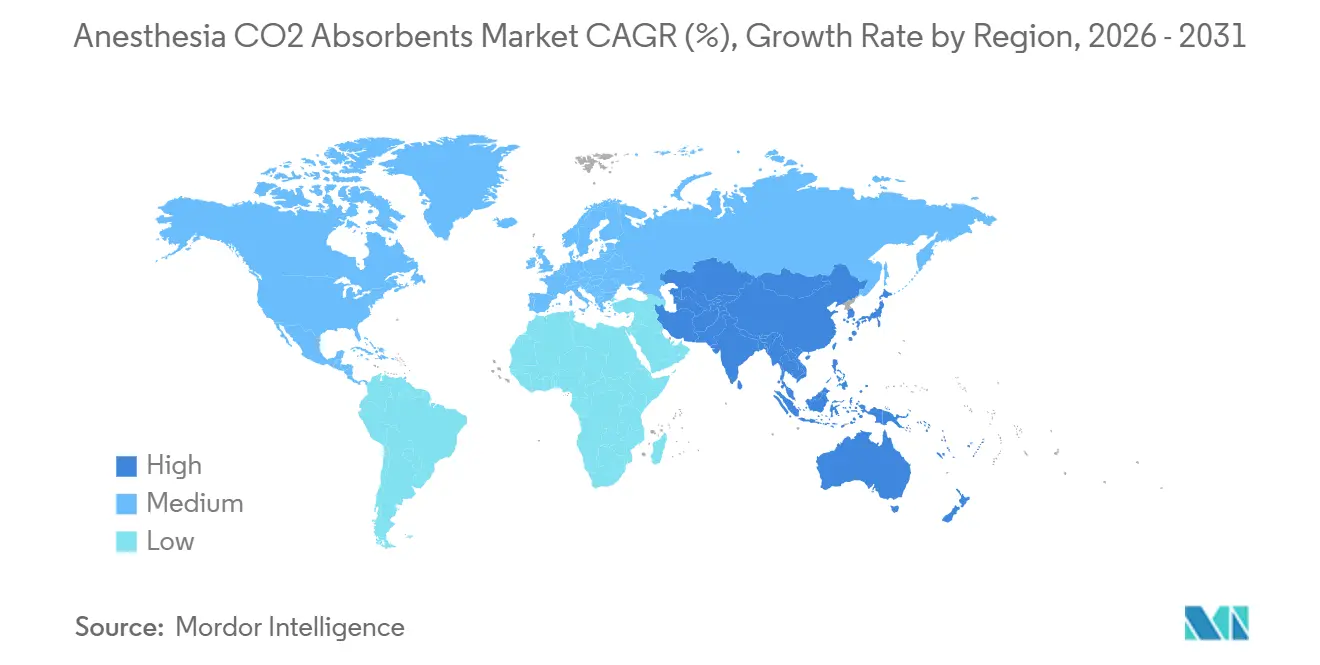

- Par géographie, l'Amérique du Nord a contrôlé 42,65 % du chiffre d'affaires 2025, mais l'Asie-Pacifique est positionnée pour un CAGR de 6,43 % jusqu'en 2031, à mesure que la capacité des salles d'opération augmente en Chine et en Inde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Absorbants CO2 pour Anesthésie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Augmentation du Volume de Chirurgies Ambulatoires et en Consultation Externe | +1.2% | Mondial, plus marqué en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption Croissante des Pratiques d'Anesthésie à Bas Débit | +0.8% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Expansion des Infrastructures de Santé dans les Économies Émergentes | +1.5% | Cœur Asie-Pacifique, débordement Moyen-Orient | Long terme (≥ 4 ans) |

| Intégration de Salles d'Opération Intelligentes avec Surveillance des Absorbants par Capteurs | +0.6% | Amérique du Nord, Europe de l'Ouest | Moyen terme (2-4 ans) |

| Mandats de Durabilité Hospitalière pour les Consommables d'Anesthésie Écologiques | +0.9% | Amérique du Nord, Royaume-Uni, Pays Nordiques, Australie | Court-moyen terme (≤ 4 ans) |

| Utilisation Croissante de Cartouches d'Absorbants Étiquetées RFID pour la Transparence de la Chaîne d'Approvisionnement | +0.5% | Europe de l'Ouest, Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Volume de Chirurgies Ambulatoires et en Consultation Externe

Les centres chirurgicaux ambulatoires (CSA) ont enregistré une croissance de 5,7 % du nombre de cas entre 2022 et 2023. En 2023, Medicare a versé 6,8 milliards USD à 6 308 CSA certifiés. Ces établissements adoptent de plus en plus des cartouches d'absorbants préremplies à usage unique, qui améliorent l'efficacité opérationnelle en réduisant le temps de rotation d'environ trois minutes par cas. Les organismes d'accréditation, tels que la Commission mixte, imposent désormais des indicateurs de colorant irréversibles pour empêcher la réutilisation des cartouches, favorisant la transition vers des références premium[1]Commission mixte, "Normes d'accréditation ambulatoire," jointcommission.org. Bien que la sensibilité aux prix reste élevée, les avantages opérationnels permettent aux consommables de marque de maintenir des marges brutes d'environ 40 %. Par conséquent, le marché des absorbants CO₂ pour anesthésie continue de gagner en valeur incrémentale, même si la consommation par procédure diminue.

Adoption Croissante des Pratiques d'Anesthésie à Bas Débit

Une enquête de 2024 menée par GE HealthCare a mis en évidence que si 83 % des anesthésiologistes reconnaissent le potentiel d'économies des techniques à bas débit, seulement 14 % les utilisent dans plus de 90 % des cas. Le logiciel End-tidal Control homologué par la FDA, qui automatise l'administration des gaz, a démontré une réduction de l'utilisation des anesthésiques volatils de plus de 25 % lors d'essais cliniques. Les données réelles du CHU de Nîmes ont rapporté un taux de consommation de sévoflurane de 0,16 mL/min, doublant ainsi efficacement la durée de vie de chaque cartouche d'absorbant[2]CHU de Nîmes, "Étude sur le sévoflurane à bas débit," chu-nimes.fr. Par conséquent, moins de cartouches sont vendues, mais les prestataires sont prêts à payer un prix premium pour des formulations avancées résistant à la canalisation et atténuant la formation du Composé A à des débits ultra-faibles. Ces évolutions orientent le marché des absorbants CO₂ pour anesthésie vers des chimies spécialisées à haute marge.

Expansion des Infrastructures de Santé dans les Économies Émergentes

La Chine a connu une augmentation substantielle du nombre d'hôpitaux publics proposant une anesthésie en consultation externe, passant à plus de 2 800 en 2024 contre moins de 1 500 en 2020. En Inde, la Mission nationale pour la santé finance 3 108 unités de premier recours et plus de 12 000 centres primaires ouverts en permanence, dont beaucoup disposent désormais de blocs opératoires avancés. De même, Hong Kong a alloué 3,2 milliards HKD pour ajouter 800 nouveaux lits d'hôpital d'ici 2025, en intégrant des postes de travail d'anesthésie dans des packages clés en main[3]Autorité hospitalière de Hong Kong, "Programme d'amélioration des capacités 2025," ha.org.hk. Ces initiatives privilégient les fournisseurs certifiés ISO 13485, favorisant les marques mondiales capables d'intégrer de manière transparente les dispositifs avec des absorbants propriétaires. Avec l'expansion des infrastructures de santé, le marché des absorbants CO₂ pour anesthésie est positionné pour une croissance significative, malgré les défis posés par les plafonds de prix régionaux.

Intégration de Salles d'Opération Intelligentes avec Surveillance des Absorbants par Capteurs

Les plateformes de surveillance multimodales intègrent désormais la fonction cérébrale, la capnographie et les conditions des absorbants dans un seul affichage, rationalisant l'efficacité opérationnelle. Associé à Philips IntelliVue, le BIS Advance de Medtronic consolide les métriques critiques pour atténuer la fatigue des alarmes. Les cartouches ProAir de Dräger dotées de la technologie RFID suivent la durée de service avec des horodatages et automatisent les invites de remplacement. Les premiers programmes pilotes ont signalé zéro rupture de stock et une réduction de 58 % de la charge de supervision, démontrant les avantages opérationnels des consommables dotés de capteurs. Cependant, l'interopérabilité entre fournisseurs reste un défi majeur. À mesure que les hôpitaux adoptent de plus en plus les blocs opératoires intelligents, ils standardisent les absorbants qui s'interfacent de manière transparente avec les machines, stimulant la croissance du segment premium du marché des absorbants CO₂ pour anesthésie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coût Élevé des Absorbants CO₂ Premium | -0.7% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Défis d'Élimination Environnementale des Absorbants Usagés | -0.6% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Contraintes d'Approvisionnement Intermittentes en Hydroxyde de Calcium de Qualité Pharmaceutique | -0.5% | Mondial, pics épisodiques en Asie-Pacifique | Court-moyen terme (≤ 4 ans) |

| Préoccupations de Sécurité concernant la Formation du Composé A lors de l'Anesthésie au Sévoflurane | -0.4% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Absorbants CO₂ Premium

En Amérique du Nord, les produits haut de gamme sont tarifés entre 18 et 25 USD par kilogramme, contre 12 à 15 USD pour la chaux sodée de base. Bien que les analyses du cycle de vie suggèrent que les économies d'élimination peuvent compenser la différence de prix, les contraintes budgétaires dans les hôpitaux publics limitent souvent l'adoption des produits premium. Les salles d'opération en Asie et au Moyen-Orient ne dépensent que 3 000 à 5 000 USD par an en consommables d'anesthésie, soit seulement un tiers des dépenses aux États-Unis. Les fluctuations monétaires ajoutent des défis supplémentaires ; par exemple, une dépréciation de 3,2 % de la roupie par rapport au dollar USD en 2024 a augmenté les coûts d'atterrissage, poussant Hangzhou Tianshi Medical à renforcer la production locale. Bien que les portefeuilles à plusieurs niveaux offrent une certaine flexibilité, les prix élevés restent un obstacle significatif sur le marché des absorbants CO₂ pour anesthésie.

Préoccupations de Sécurité concernant la Formation du Composé A lors de l'Anesthésie au Sévoflurane

La chaux sodée produit 18 à 23 ppm de Composé A sous sévoflurane, contre seulement 2 ppm pour l'Amsorb. L'ASA a approuvé le sévoflurane à bas débit en 2023 ; cependant, les étiquettes mises à jour de la FDA et de Baxter en 2025 ont déconseillé l'utilisation d'absorbants à base d'hydroxyde de potassium. Un rappel de classe I des vaporisateurs de sévoflurane en mars 2025, déclenché par des risques de fluorure d'hydrogène, a encore intensifié le contrôle réglementaire. Les centres pédiatriques ont principalement opté pour des supports à faible teneur en alcali, tandis que les hôpitaux sensibles aux coûts dans la région Asie-Pacifique continuent d'utiliser la chaux sodée, acceptant sa néphrotoxicité potentielle. Ces préoccupations accrues en matière de sécurité devraient freiner la croissance du marché jusqu'à ce que les perceptions s'améliorent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : L'Amsorb Axé sur la Sécurité Gagne en Dynamisme

En 2025, la chaux sodée a contribué à hauteur de 46,65 % du chiffre d'affaires du marché, soulignant sa présence établie et sa compatibilité avec les postes de travail traditionnels. Cependant, le marché des absorbants CO₂ pour anesthésie évolue vers l'Amsorb, dont la croissance est projetée à un CAGR de 7,76 % jusqu'en 2031. Cette croissance est portée par sa production négligeable de Composé A, son niveau de pH inférieur à 12,5 et ses indicateurs de colorant irréversibles. Les produits de milieu de gamme tels que Medisorb et Drägersorb Free offrent des améliorations de sécurité rentables, tandis que Litholyme répond à des exigences spécialisées de missions prolongées. En Amérique du Nord et en Europe, les comités de développement durable et les unités pédiatriques stimulent l'adoption de l'Amsorb. À l'inverse, la région Asie-Pacifique reste axée sur l'efficacité des coûts, permettant à la chaux sodée de conserver son leadership en volume. Au cours de la période de prévision, la convergence des prix et les changements réglementaires devraient remodeler le paysage des produits, tandis que la chaux sodée restera un composant clé du marché des absorbants CO₂ pour anesthésie.

L'intégration des équipements influence les décisions d'achat. Le Dräger Perseus A500 s'intègre avec Drägersorb 800+ à l'aide de capteurs optiques qui fournissent une surveillance de la capacité en temps réel, verrouillant efficacement les hôpitaux sur des consommables spécifiques. Ces écosystèmes fermés créent des barrières de changement élevées. De plus, les comités de formulaire prennent de plus en plus en compte les coûts d'élimination sur la durée de vie. Par exemple, en Amérique du Nord, la classification dangereuse de la chaux sodée à pH 14 ajoute 5 à 12 USD par cartouche. À mesure que les frais de décharge augmentent, la classification non dangereuse de l'Amsorb devrait stimuler une plus grande adoption des chimies à faible teneur en alcali, augmentant sa part de valeur sur le marché des absorbants CO₂ pour anesthésie.

Par Type : Les Formulations Premium Étendent leur Avance

D'ici 2025, les absorbants premium devraient représenter 57,54 % du chiffre d'affaires total, portés par un CAGR solide de 7,89 %. Ces produits offrent trois propositions de valeur distinctes : chimie sans alcali, pH compatible avec les décharges et emballage prêt pour les capteurs. En comparaison, la chaux sodée traditionnelle, bien que plus rentable, détient une part de marché plus faible de 42,46 % et connaît une croissance plus lente en raison de sa responsabilité liée au Composé A, qui freine la demande. Un accord significatif d'un milliard USD en 2024 entre GE et Sutter Health met en évidence la transition du secteur. Ce partenariat démontre comment le regroupement d'équipements accélère l'adoption de produits premium en standardisant les postes de travail anesthésiques et leurs consommables compatibles. De plus, l'étiquetage de la FDA et de Baxter déconseillant l'utilisation d'absorbants KOH pousse effectivement le marché vers des options premium pour les cas de sévoflurane, qui sont essentiels pour une grande partie des procédures pédiatriques et ambulatoires. Ces facteurs positionnent le segment premium pour dominer la croissance incrémentale des revenus au sein du marché des absorbants CO₂ pour anesthésie.

Sur le plan des coûts, les hôpitaux réalisent de la valeur grâce à la réduction des exigences de gestion des déchets dangereux et à la minimisation de l'exposition du personnel à la poussière caustique. Les fournisseurs réinvestissent leurs marges dans la R&D, en se concentrant sur des avancées telles que les étiquettes RFID et les géométries à faible résistance. À mesure que les cadres réglementaires s'alignent sur les objectifs environnementaux, la part de marché du segment premium devrait dépasser 65 % d'ici 2031, consolidant son pouvoir de fixation des prix au sein du marché des absorbants CO₂ pour anesthésie.

Par Forme : Le Granulaire Domine Toujours, la Poudre Progresse grâce aux Avancées de Manipulation

En 2025, les supports granulaires ont dominé le marché, contribuant à hauteur de 63,76 % du chiffre d'affaires total en raison de leur faible résistance au flux d'air et de la facilité de remplissage manuel. Les formats en poudre, auparavant confrontés à des problèmes liés à la poussière, devraient croître à un CAGR de 8,11 % jusqu'en 2031, portés par des avancées telles que l'agglomération et les revêtements antistatiques qui minimisent le dégagement de particules. Avec une absorption supérieure de 15 à 20 % par kilogramme, les poudres sont particulièrement adaptées aux applications d'anesthésie à bas débit où la capacité est un facteur critique. L'AbCan™ d'Intersurgical, un consommable jetable de 1,1 litre conçu pour les stations Getinge Flow-i, exploite la poudre pour offrir une durée de fonctionnement prolongée dans un design compact, soulignant l'importance de formes efficaces. Les exigences de flux de travail influencent la sélection des produits : les centres à fort volume ont tendance à préférer les consommables jetables préremplis, favorisant la poudre, tandis que les environnements aux ressources limitées s'appuient souvent sur des recharges granulaires en vrac. Les deux formats restent essentiels au marché des absorbants CO₂ pour anesthésie.

Par Utilisateur Final : Les Hôpitaux Dominent, les CSA en Forte Hausse

En 2025, les hôpitaux ont dominé le marché avec 58,65 % des ventes, portés par des durées de cas plus longues et un renouvellement plus élevé des absorbants par procédure. Les centres chirurgicaux ambulatoires (CSA), cependant, devraient croître à un CAGR robuste de 8,32 %, les payeurs déplaçant de plus en plus les procédures orthopédiques et cardiovasculaires vers ces établissements rentables. Les CSA adoptent des cartouches scellées à usage unique qui rationalisent les processus de changement et réduisent les risques de contamination. Ces cartouches permettent des économies de main-d'œuvre de 8 à 12 USD par cas, compensant efficacement leurs coûts initiaux plus élevés. Les cliniques spécialisées, notamment dentaires, de gestion de la douleur et d'endoscopie, représentent le segment le plus petit mais nécessitent des cartouches compactes compatibles avec les équipements portables. De plus, les hôpitaux intègrent de plus en plus les absorbants dans des contrats de location d'équipements pluriannuels, assurant un approvisionnement constant tout en intensifiant le verrouillage des fournisseurs au sein du marché des absorbants CO₂ pour anesthésie.

Analyse Géographique

En 2025, l'Amérique du Nord a capturé 42,65 % du chiffre d'affaires, portée par 6 308 CSA certifiés Medicare, des réglementations environnementales strictes et l'adoption précoce des technologies à bas débit. Bien que la croissance devrait se modérer à un CAGR de 4,8 % en raison de la maturité du marché et de la baisse de la consommation par salle, les engagements de neutralité carbone des agences fédérales continuent de stimuler les mises à niveau premium. Au Canada, les contrats d'achat groupé compriment les prix tout en assurant une demande constante. De plus, l'inscription de la Nouvelle-Zélande sur la liste GE en 2025 a introduit un autre acheteur centralisé dans le réseau de fournisseurs.

La région Asie-Pacifique devrait croître à un CAGR de 6,43 %, réduisant progressivement l'écart avec l'Amérique du Nord. Les réformes des hôpitaux publics en Chine ont considérablement réduit les temps d'attente et augmenté le débit chirurgical, élargissant le marché des absorbants. En Inde, l'initiative PM-ABHIM injecte des fonds dans les salles d'opération de district, stimulant la demande de machines portables et de petites cartouches dans les zones rurales. L'investissement de 3,2 milliards HKD de Hong Kong dans l'expansion des capacités souligne l'accent de la région sur les infrastructures de blocs opératoires. Bien que la chaux sodée reste le choix dominant en raison de la sensibilité aux prix, l'adoption de produits premium gagne du terrain dans les centres tertiaires. Ces développements renforcent collectivement les perspectives de croissance à long terme du marché des absorbants CO₂ pour anesthésie.

L'Europe présente des perspectives variées. Le Service national de santé du Royaume-Uni impose des pratiques d'anesthésie plus écologiques, accélérant la transition vers l'Amsorb, tandis que le cadre DRG de l'Allemagne privilégie l'efficacité des coûts, favorisant la chaux sodée. Le partenariat de 2025 entre Philips et Getinge intègre les postes de travail de la famille Flow avec les moniteurs IntelliVue, faisant évoluer les stratégies d'approvisionnement des consommables autonomes vers des contrats groupés. En Amérique latine et au Moyen-Orient, la croissance émerge d'une base plus petite. La Vision 2030 de l'Arabie saoudite et les initiatives de tourisme médical des Émirats arabes unis stimulent une adoption sélective de produits premium. Cependant, la volatilité des devises et les tarifs créent des opportunités pour les producteurs locaux au Brésil et en Argentine.

Paysage Concurrentiel

Le marché des absorbants CO₂ pour anesthésie est modérément concentré, les principaux acteurs 3M, Drägerwerk, Armstrong Medical, Intersurgical et Baxter représentant collectivement environ 60 % de la part de marché. Les avancées en chimie de sécurité, l'intégration transparente des dispositifs et l'efficacité de la chaîne d'approvisionnement stimulent la concurrence. En décembre 2025, Intersurgical a acquis les unités Soins intensifs et Urologie interventionnelle de Teleflex, dans le but de regrouper les consommables pour voies aériennes avec les absorbants CO₂ afin d'améliorer les opportunités de vente croisée en Europe et en Asie-Pacifique. En octobre 2025, GE HealthCare a lancé le Carestation 850, qui intègre des analyses sur grand écran avec des cartouches propriétaires, renforçant son écosystème de consommables et stimulant la fidélisation des clients.

Drägerwerk investit dans des cartouches dotées de la technologie RFID qui fournissent des données de capacité en temps réel aux postes de travail Perseus, augmentant les coûts de changement pour les clients existants. Les acteurs émergents se concentrent sur des innovations de niche, telles que les absorbants en poudre compacts pour les applications militaires et de catastrophe, les capteurs à protocole ouvert et les modèles circulaires pour la régénération des supports usagés. Les fabricants chinois, dont Hangzhou Tianshi Medical, gagnent des parts de marché en Asie et au Moyen-Orient en proposant des produits certifiés ISO 13485 à des prix inférieurs de 30 à 40 %. Le chiffre d'affaires anesthésie de Teleflex en 2024 de 101,1 millions USD souligne la résilience du secteur, bien que sa cession reflète un pivot stratégique vers des dispositifs à plus haute marge. Dans l'ensemble, les fournisseurs du marché des absorbants CO₂ pour anesthésie privilégient des stratégies de différenciation, remodelant la dynamique de capture de valeur au sein du secteur.

Leaders du Secteur des Absorbants CO2 pour Anesthésie

3M

Drägerwerk AG & Co. KGaA

Armstrong Medical Ltd.

Intersurgical Ltd.

Baxter International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : Intersurgical a accepté d'acquérir les lignes Soins intensifs et Urologie interventionnelle de Teleflex, étendant ainsi son portefeuille d'anesthésie.

- Octobre 2025 : GE HealthCare a lancé le Carestation 850 avec des vaporisateurs à remplissage en cours d'utilisation et des vues de données sur grand écran.

- Octobre 2025 : Philips et Getinge ont formé une alliance commerciale associant les postes de travail de la famille Flow à la surveillance IntelliVue.

- Novembre 2024 : Cardinal Health a acquis GI Alliance pour 2,8 milliards USD, ajoutant des services d'anesthésie à son empreinte de distribution.

Portée du Rapport sur le Marché Mondial des Absorbants CO2 pour Anesthésie

Selon la portée du rapport, les absorbants CO₂ pour anesthésie sont des matériaux utilisés dans les circuits respiratoires pour éliminer le dioxyde de carbone des gaz expirés pendant l'anesthésie. Ils contiennent généralement des produits chimiques tels que la chaux sodée ou la baralyme qui réagissent chimiquement avec le CO₂. Ces absorbants contribuent à assurer une réinhalation sûre des gaz et à maintenir une fonction respiratoire adéquate pendant la chirurgie.

Le Marché des Absorbants CO2 pour Anesthésie est segmenté par produit (chaux sodée, Medisorb, Drägersorb, Amsorb, Litholyme et autres produits), type (premium et traditionnel), forme (poudre et granulaire), utilisateur final (hôpitaux, centres chirurgicaux ambulatoires et cliniques spécialisées) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Chaux Sodée |

| Medisorb |

| Drägersorb |

| Amsorb |

| Litholyme |

| Autres Produits |

| Premium |

| Traditionnel |

| Poudre |

| Granulaire |

| Hôpitaux |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Produit | Chaux Sodée | |

| Medisorb | ||

| Drägersorb | ||

| Amsorb | ||

| Litholyme | ||

| Autres Produits | ||

| Par Type | Premium | |

| Traditionnel | ||

| Par Forme | Poudre | |

| Granulaire | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des absorbants CO₂ pour anesthésie ?

Le marché est évalué à 93,23 millions USD en 2026 et devrait atteindre 119,62 millions USD d'ici 2031.

Quel type de produit connaît la croissance la plus rapide ?

L'Amsorb mène la croissance avec un CAGR de 7,76 % grâce à sa faible production de Composé A et à son pH compatible avec les décharges.

Pourquoi les centres chirurgicaux ambulatoires sont-ils importants pour la demande ?

Les CSA élargissent leurs volumes de procédures et privilégient les cartouches jetables, stimulant un CAGR de 8,32 % dans les achats d'absorbants.

Comment l'anesthésie à bas débit influence-t-elle la consommation d'absorbants ?

Les protocoles automatisés à bas débit réduisent l'utilisation des agents volatils et doublent la durée de vie des cartouches, orientant les achats vers des supports premium à haute capacité.

Quelle région ajoutera le plus de nouvelles salles d'opération ?

L'Asie-Pacifique, notamment la Chine et l'Inde, investit massivement dans les infrastructures chirurgicales, soutenant un CAGR régional de 6,43 %.

Les absorbants premium sont-ils rentables malgré des prix plus élevés ?

Lorsque les frais de déchets dangereux et les économies de main-d'œuvre sont inclus, les coûts totaux de possession favorisent souvent les formulations premium sans alcali.

Dernière mise à jour de la page le: