Taille et part du marché des pompes industrielles en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.97 Milliards de dollars |

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes industrielles en Inde par Mordor Intelligence

La taille du marché des pompes industrielles en Inde était évaluée à 0,97 milliard USD en 2025 et devrait progresser de 1,02 milliard USD en 2026 pour atteindre 1,28 milliard USD d'ici 2031, à un TCAC de 4,74 % durant la période de prévision (2026-2031).[1]Ministère des Finances, "Budget de l'Union 2024-25," INDIABUDGET.GOV.IN Cette croissance solide est portée par les dépenses d'investissement publiques soutenues dans le cadre du Pipeline national d'infrastructures, l'élargissement de la couverture du traitement des eaux usées et l'évolution progressive vers des systèmes de pompage intelligents et économes en énergie. Les conceptions centrifuges dominent toujours les applications à haut débit, mais les variantes à déplacement positif progressent rapidement à mesure que les produits chimiques de spécialité, les mines et les modernisations de raffineries exigent un flux précis à haute pression. Les installations alimentées à l'énergie solaire se développent également, soutenues par la baisse des coûts photovoltaïques et les objectifs de décarbonisation industrielle dans le cadre de PM-KUSUM, tandis que la volatilité des prix de l'acier et les importations chinoises à bas prix continuent de peser sur les marges bénéficiaires. La concurrence repose sur la profondeur des services, la conformité API 610 et l'intégration de l'IoT industriel, autant de facteurs qui favorisent les acteurs établis disposant de réseaux de recherche et développement et de réseaux de service après-vente à l'échelle nationale.

Principaux enseignements du rapport

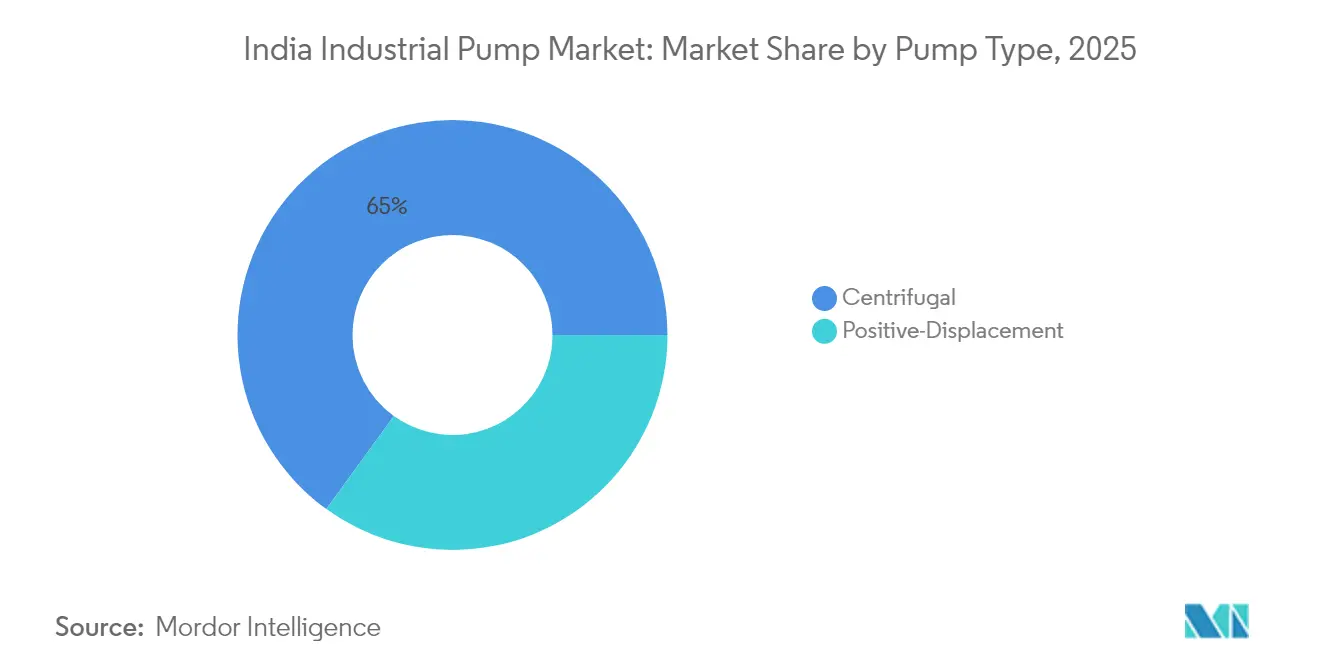

- Par type de pompe, les modèles centrifuges détenaient 65,02 % de la part de marché des pompes industrielles en Inde en 2025, tandis que les pompes à déplacement positif devraient afficher un TCAC de 6,79 % jusqu'en 2031.

- Par secteur d'utilisation final, le traitement de l'eau et des eaux usées représentait 28,86 % de la taille du marché des pompes industrielles en Inde en 2025, tandis que le secteur minier devrait progresser à un TCAC de 7,18 % jusqu'en 2031.

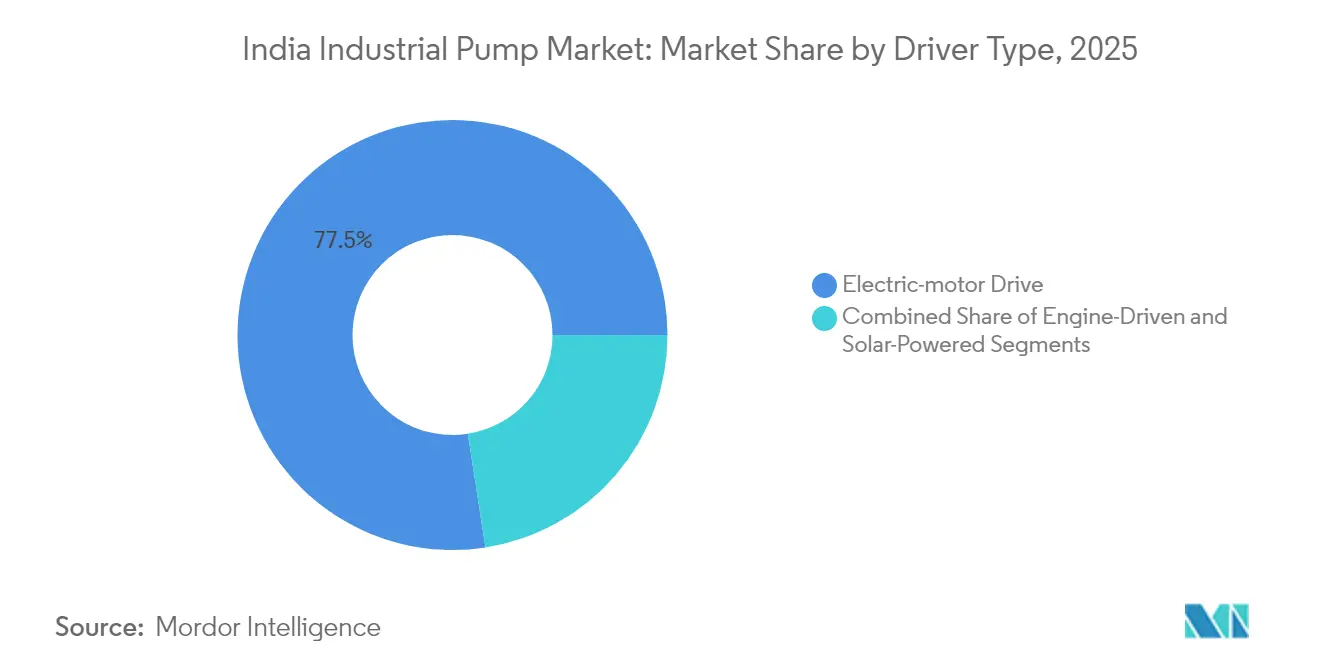

- Par type d'entraînement, les unités à moteur électrique représentaient 77,45 % de la valeur 2025, tandis que les systèmes à alimentation solaire sont en passe d'atteindre un TCAC de 10,75 % jusqu'en 2031.

- Par installation, les pompes de surface représentaient 57,52 % de la demande en 2025 ; les variantes submersibles devraient croître à un TCAC de 7,28 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des pompes industrielles en Inde

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement publiques dans le cadre du Pipeline national d'infrastructures (NIP) | +1.20% | National, avec concentration au Gujarat, Maharashtra, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Expansion rapide de la capacité de traitement des eaux usées | +0.90% | National, avec gains précoces à Mumbai, Delhi, Bangalore | Court terme (≤ 2 ans) |

| Expansion de rénovation dans les raffineries indiennes | +0.70% | Gujarat, Maharashtra, Odisha, Assam | Moyen terme (2 à 4 ans) |

| Installations croissantes de pompes à énergie solaire dans les industries | +0.80% | Rajasthan, Gujarat, Karnataka, Uttar Pradesh | Long terme (≥ 4 ans) |

| Évolution vers des pompes conformes API 610/ISO 13709 | +0.50% | National, avec accent sur les zones pétrochimiques | Moyen terme (2 à 4 ans) |

| Adoption de la maintenance prédictive basée sur l'IoT industriel | +0.60% | National, avec adoption précoce dans l'automobile et les produits chimiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les dépenses d'investissement publiques dans le cadre du Pipeline national d'infrastructures accélèrent la demande de pompes industrielles

Le Pipeline national d'infrastructures (NIP) d'une valeur de 111 lakh crore INR prévu jusqu'en 2025 a définitivement modifié le comportement d'achat des pompes en intégrant des exigences de performance numérique dans chaque nouvelle installation, modernisation de raffinerie et parc industriel. Les partenariats public-privé exigent désormais que les fournisseurs garantissent des indicateurs de disponibilité, poussant les prestataires à proposer des capteurs IoT industriels, la conformité API 610 et des contrats de service à long terme. Le projet de rénovation de la raffinerie de Paradip d'une valeur de 24 000 crore INR illustre cette nouvelle norme, en spécifiant des diagnostics à distance et des tableaux de bord de maintenance prédictive pour chaque ensemble de pompe. Ce modèle favorise les entreprises disposant d'équipes de service à l'échelle nationale et de plateformes de contrôle prêtes pour le cloud, tout en élevant les barrières à l'entrée pour les importations de faible qualité dépourvues de passerelles de données ou de protocoles normalisés. Au fur et à mesure de l'avancement des décaissements du NIP, les modernisations de pompes centrifuges cèdent la place à des remplacements conditionnels, soutenant les revenus du marché secondaire même après la réduction des dépenses d'investissement.

L'expansion rapide de la capacité de traitement des eaux usées entraîne des besoins spécialisés en pompes

La couverture du traitement des eaux usées devrait atteindre 70 % d'ici 2030, contre 37 % en 2024, déclenchant des achats record de pompes résistantes à la corrosion et aux matières solides, classées à plus de 75 % d'efficacité. La seule région métropolitaine de Mumbai a budgétisé 25 000 crore INR pour le relevage des eaux usées décentralisé et la déshydratation des boues, nécessitant plus de 2 000 pompes de précision capables de fonctionner sans surveillance dans des environnements corrosifs. Les exploitants exigent désormais des variateurs de fréquence pour s'adapter aux charges d'affluent fluctuantes, créant des niches premium pour les fabricants maîtrisant la métallurgie et les ensembles à variateur de fréquence. Le renforcement des normes du Conseil central de contrôle de la pollution accroît encore la demande de surveillance en temps réel et de redondance, conférant un avantage concurrentiel aux offres centrifuges à entraînement magnétique sans fuite.

L'expansion de rénovation dans les raffineries indiennes crée des opportunités de pompes à haute valeur ajoutée

Plus de 1,2 lakh crore INR de modernisations de raffineries jusqu'en 2030 visent à traiter des bruts plus lourds et à intégrer des chaînes pétrochimiques, augmentant les appels d'offres pour des pompes conformes API 610, à haute température. La rénovation de 400 pompes à Kochi illustre un virage vers des ensembles modulaires s'adaptant aux fenêtres de maintenance étroites et gérant les viscosités variables. Les fournisseurs disposant d'ensembles à déploiement rapide, de métallurgie spéciale et de conceptions d'étanchéité redondantes remportent les appels d'offres, car la fiabilité prime sur le coût initial. La logique de contrôle avancée optimisant la consommation d'énergie en fonction des qualités fluctuantes des charges d'alimentation devient standard, renforçant la position des fournisseurs proposant une automatisation clé en main.

L'augmentation des installations de pompes à énergie solaire transforme l'économie énergétique industrielle

Les commandes de pompes solaires industrielles ont dépassé les 12 500 unités en 2024 après que Shakti Pumps a remporté l'appel d'offres de 450 crore INR d'Uttar Pradesh. Le Composant-C de PM-KUSUM injecte 17 500 crore INR pour subventionner les installations en toiture et au sol, stimulant l'adoption dans les usines textiles, alimentaires et de transformation des métaux qui recherchent des délais de retour sur investissement inférieurs à 4 ans. Contrairement aux équipements agricoles, les solutions industrielles nécessitent une hauteur manométrique plus élevée, des onduleurs de synchronisation réseau et des tampons de batterie pour l'écrêtement des pointes. Par conséquent, les fabricants de pompes disposant d'une ingénierie photovoltaïque intégrée et de garanties mono-fournisseur s'approprient le segment à forte croissance et fidélisent les clients sur les pièces de rechange.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Afflux d'importations de pompes chinoises à bas prix | -0.80% | National, avec impact plus élevé dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| Coût total de possession élevé (énergie + maintenance) | -0.60% | National, avec accent sur les industries à forte consommation d'énergie | Moyen terme (2 à 4 ans) |

| Volatilité des prix de l'acier et du cuivre | -0.40% | National, affectant tous les fabricants | Court terme (≤ 2 ans) |

| Longs cycles d'approbation dans les projets du secteur public | -0.50% | National, avec impact plus élevé dans les projets d'infrastructure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'afflux d'importations de pompes chinoises à bas prix pèse sur la dynamique du marché intérieur

Les modèles chinois sont moins chers que leurs équivalents nationaux de 30 à 40 %, capturant les commandes d'eau de commodité et de CVC et comprimant les marges brutes. Des délais de livraison plus courts et des conditions de crédit flexibles séduisent les PME, contraignant les producteurs indiens à automatiser la fabrication et à réduire les frais généraux. Cependant, le service après-vente incohérent et l'indisponibilité des pièces détachées offrent aux acteurs établis une riposte axée sur le service, surtout alors que le Bureau des normes indiennes renforce l'application de la certification ISI.

Le coût total de possession élevé freine l'expansion du marché dans les applications à forte consommation d'énergie

Les tarifs industriels atteignaient en moyenne 6,5 INR par kWh en 2024, plaçant l'économie du cycle de vie au premier plan. Les pompes dans les secteurs textile et chimique peuvent absorber 15 à 20 % des dépenses de production, rendant les étiquettes énergétiques et la compatibilité avec les variateurs de fréquence essentielles. Les petites usines hésitent à payer la prime pour des modèles à haute efficacité, même si les outils de maintenance prédictive promettent des réductions des temps d'arrêt. Le glissement de volume qui en résulte vers les gammes à efficacité intermédiaire freine la croissance des revenus jusqu'à ce que des réformes tarifaires ou des régimes d'incitation assouplissent les délais de retour sur investissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de pompe : la domination des centrifuges face au défi du déplacement positif

Les modèles centrifuges représentaient 65,02 % du chiffre d'affaires 2025 de la taille du marché des pompes industrielles en Inde, car ils déplacent efficacement de grands débits à des hauteurs manométriques modérées dans les circuits d'eau, de refroidissement et de traitement général. Les pompes à déplacement positif, bien que représentant seulement 34,98 % des livraisons, devraient afficher un TCAC de 6,79 % d'ici 2031, dépassant le rythme de 3,95 % des centrifuges, car les clients des produits chimiques de spécialité et de la pharmacie exigent un dosage précis sous des viscosités variables. Les fournisseurs réduisent l'écart en ajoutant des entraînements magnétiques et des roulements en céramique aux gammes centrifuges, tandis que les fabricants de pompes à déplacement positif proposent des ensembles compacts à grande vitesse pour les modernisations de rénovation. Les modernisations IoT brouillent encore les frontières, permettant aux opérateurs d'évaluer l'efficacité en temps réel et de changer de technologie en fonction de l'analyse du cycle de fonctionnement. Sur la période de prévision, les volumes unitaires de pompes centrifuges resteront bien supérieurs aux volumes de pompes à déplacement positif, mais la part de valeur de ces dernières augmentera grâce aux prix premium des alliages spéciaux et des architectures sans fuite limitant les émissions fugitives.

Par secteur d'utilisation final : la montée en puissance des mines redessine les schémas de demande

L'eau et les eaux usées représentaient 28,86 % de la part de marché des pompes industrielles en Inde en 2025, portés par les investissements de Jal Jeevan et les stations de traitement des eaux usées urbaines d'une valeur supérieure à 3,6 lakh crore INR. Le secteur minier, bien que ne représentant que 8,40 % des ventes actuelles, affiche le TCAC le plus élevé à 7,18 % alors que Coal India et les grands sidérurgistes augmentent leur production mécanisée. Les lignes de pompage de drainage, de boues et de résidus nécessitent des élastomères résistants à l'abrasion et des aciers inoxydables duplex, ce qui élève les prix de vente moyens. Le pétrole et le gaz restent un acheteur régulier grâce aux modernisations de raffineries, tandis que les produits chimiques tirent parti des politiques de substitution aux importations pour stimuler l'adoption de pompes à déplacement positif. Les zones industrielles régionales telles que les zones de minerai de fer du Chhattisgarh ou les puits de chromite d'Odisha afficheront des dépenses à deux chiffres, tandis que les centrales thermiques matures allouent principalement leurs dépenses d'investissement aux remplacements plutôt qu'aux expansions.

Par type d'entraînement : la révolution solaire transforme le paysage énergétique

Les systèmes à moteur électrique représentaient 77,45 % des livraisons 2025, soutenus par la fiabilité du réseau électrique dans les corridors industriels de l'ouest et du sud. Néanmoins, les installations de pompes solaires progressent rapidement et devraient dépasser 9 % de part d'ici 2031, alors que le secteur des pompes industrielles en Inde se tourne vers les énergies renouvelables sur site. La baisse des prix des modules, les subventions du Ministère des énergies nouvelles et renouvelables (MNRE) et des audits ESG stricts incitent les brasseries, les laiteries et les équipementiers automobiles à installer des ensembles hybrides solaires-batteries. Les unités entraînées par moteur thermique, historiquement populaires pour les mines isolées et les installations de lutte contre l'incendie de secours, tomberont en dessous d'une part de 10 % à mesure que les prix du diesel dépassent 100 INR par litre et que les normes d'émission se durcissent. Des solutions hybrides diesel-solaire pourraient émerger dans les mines hors réseau, mais le solaire pur devrait les surpasser une fois que les coûts des batteries auront encore baissé de 20 %.

Par installation : la croissance des pompes submersibles reflète les contraintes d'espace

Les pompes de surface représentaient 57,52 % de la facturation en 2025, mais les primes immobilières en périphérie des villes et les forages plus profonds font progresser les ventes de pompes submersibles à un TCAC de 7,28 %. Les usines situées en zone métropolitaine préfèrent les pompes submersibles pour la réduction du bruit et leur encombrement réduit, tandis que le pompage de drainage minier bénéficie de moteurs situés sous l'eau pour un meilleur refroidissement. Les bagues d'étanchéité avancées et les corps en chrome élevé résolvent les doutes passés en matière de fiabilité, et les capteurs IoT relaient désormais la température et les vibrations du moteur même en immersion. Les conceptions de surface restent pertinentes là où la facilité de maintenance prime sur l'espace, notamment dans les grandes usines de dessalement. Le choix dépend de plus en plus du coût total d'installation : les pompes submersibles ont un coût matériel plus élevé mais un coût de génie civil moindre, tandis que les pompes de surface inversent l'équation.

Analyse géographique

Le Gujarat et le Maharashtra ont absorbé 34,62 % des livraisons 2025 en raison des grands complexes pétrochimiques de Jamnagar et du corridor automobile Pune-Mumbai. Le marché des pompes industrielles en Inde dans les États du sud est le plus dynamique avec un TCAC de 6,05 % jusqu'en 2031, car les zones industrielles électroniques du Tamil Nadu et les pôles d'énergie propre du Karnataka exigent des pompes de précision et des modernisations des services publics. Les États du nord, emmenés par l'Uttar Pradesh et l'Haryana, attirent des dépenses d'investissement du corridor industriel Delhi-Mumbai, alimentant les commandes de pompes pour le traitement des effluents et les circuits d'eau de refroidissement. Les territoires de l'est tels qu'Odisha affichent une demande saine liée aux mines, mais accusent un retard en infrastructures de base, ce qui freine la croissance. Les tarifs d'électricité et les normes étatiques de lutte contre la pollution influencent les achats : des limites de rejets strictes au Maharashtra orientent la demande vers des pompes à déplacement positif résistantes à la corrosion, tandis que des normes plus souples dans certaines zones de l'est maintiennent la viabilité des pompes centrifuges de commodité. Les parcs industriels émergents au Rajasthan et au Madhya Pradesh offrent un potentiel à long terme à mesure qu'ils attirent une diversification manufacturière loin des zones côtières saturées.

Paysage concurrentiel

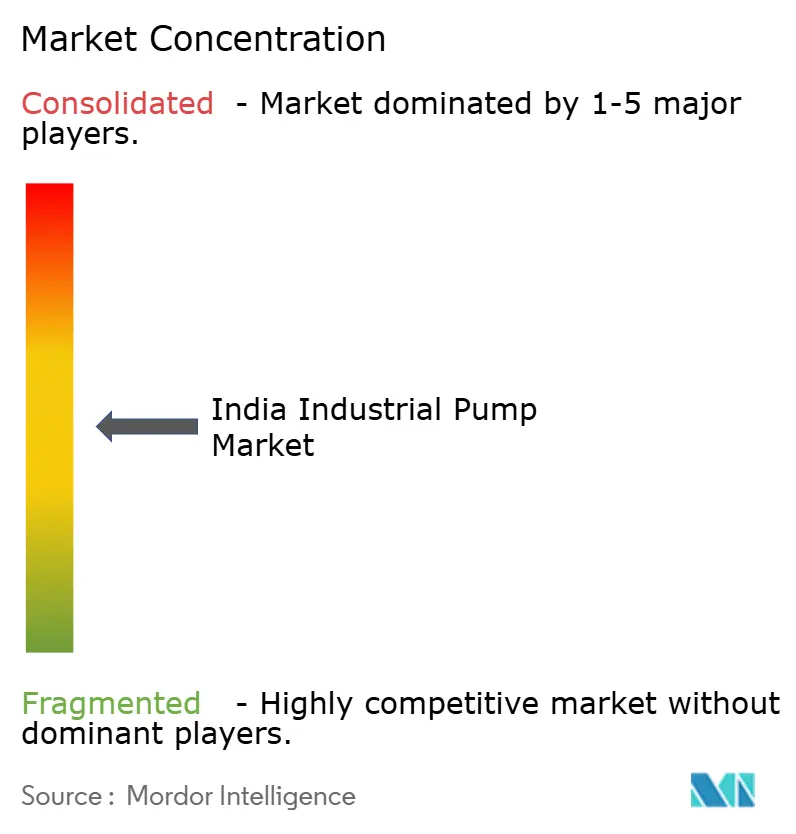

Le marché des pompes industrielles en Inde présente une fragmentation modérée : les cinq principaux fournisseurs contrôlent environ 45 %, ce qui lui attribue un score de concentration de 6/10. Les acteurs nationaux historiques Kirloskar Brothers, CRI et Shakti Pumps détiennent collectivement près de 25 %, tirant parti de leur agilité tarifaire et de leur réseau dense de dépôts de service. Les multinationales KSB, Grundfos et Xylem commandent encore 20 % en proposant des ensembles conformes API 610 et des plateformes d'analyse avancée. Les importations chinoises gagnent des parts dans les applications d'eau standard mais peinent dans les appels d'offres axés sur le cycle de vie qui imposent des garanties de service. Les différenciateurs stratégiques incluent désormais les diagnostics à distance, les certifications d'efficacité énergétique et l'intégration solaire clé en main. La hausse de 89,88 % du bénéfice de Kirloskar pour l'exercice 2025 reflète son virage vers les modernisations de raffineries à haute marge, tandis que Grundfos et Xylem intensifient leurs déploiements IoT ciblant les économies de coûts opérationnels. Shakti Pumps, centré sur le solaire, capitalise sur les commandes PM-KUSUM, tandis que l'entrée de V-Guard en 2025 annonce des batailles de prix imminentes dans les segments de service moyen. La course à la localisation des alliages spéciaux et à l'intégration des roues à aubes fabriquées par fabrication additive pourrait redessiner les parts de marché d'ici 2030.[4]ABB, "Une entreprise d'eau au Brésil réalise 25 % d'économies d'énergie et améliore sa disponibilité," NEW.ABB.COM

Leaders du secteur des pompes industrielles en Inde

Usha International Limited

Crompton Greaves Consumer Electricals Limited

CRI Pumps Pvt. Ltd.

Grundfos AS

Kirloskar Brothers Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Kirloskar Brothers a affiché une croissance des bénéfices de 89,88 % au T2 de l'exercice 2025 grâce à des commandes solides liées au NIP

- Février 2025 : Shakti Pumps a remporté un contrat de 450 crore INR pour 12 537 ensembles de pompes solaires industrielles en Uttar Pradesh

- Janvier 2025 : V-Guard Industries a annoncé sa diversification dans les pompes industrielles, en s'appuyant sur la notoriété de sa marque grand public

- Décembre 2024 : CRI Pumps a étendu son usine de Coimbatore de 30 % pour renforcer la capacité API 610

Périmètre du rapport sur le marché des pompes industrielles en Inde

Les pompes industrielles sont des dispositifs mécaniques conçus pour déplacer des fluides (liquides ou gaz) d'un endroit à un autre dans des environnements industriels. Elles sont essentielles dans de nombreux secteurs, notamment la fabrication, le pétrole et le gaz, le traitement chimique, la production d'énergie, le traitement de l'eau, l'agriculture et la construction. Les pompes industrielles sont conçues pour gérer différents fluides, notamment l'eau, les produits chimiques, les produits pétroliers, les boues, les eaux usées et bien d'autres. Les pompes industrielles se caractérisent par leur capacité à générer une haute pression ou des débits élevés pour répondre à des exigences d'application spécifiques. Elles se déclinent en différents types, chacun adapté à des applications spécifiques.

Le marché des pompes industrielles en Inde est segmenté par type et secteur d'utilisation final. Par type, le marché est segmenté en pompes centrifuges et pompes à déplacement positif. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, eau et eaux usées, produits chimiques et pétrochimiques, mines, production d'énergie et autres secteurs d'utilisation final. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité de revenus en USD.

| Centrifuge |

| Déplacement positif |

| Pétrole et gaz |

| Eau et eaux usées |

| Produits chimiques et pétrochimiques |

| Production d'énergie |

| Mines |

| Autres secteurs d'utilisation final |

| Entraînement par moteur électrique |

| Entraînement par moteur thermique (diesel/GNC) |

| Alimentation solaire |

| Pompes de surface |

| Pompes submersibles |

| Par type de pompe | Centrifuge |

| Déplacement positif | |

| Par secteur d'utilisation final | Pétrole et gaz |

| Eau et eaux usées | |

| Produits chimiques et pétrochimiques | |

| Production d'énergie | |

| Mines | |

| Autres secteurs d'utilisation final | |

| Par type d'entraînement | Entraînement par moteur électrique |

| Entraînement par moteur thermique (diesel/GNC) | |

| Alimentation solaire | |

| Par installation | Pompes de surface |

| Pompes submersibles |

Questions clés traitées dans le rapport

Quelle est la valeur prévisionnelle du marché des pompes industrielles en Inde en 2031 ?

Le marché devrait atteindre 1,28 milliard USD d'ici 2031, sur la base d'un TCAC de 4,74 %.

Quel type de pompe détient actuellement la plus grande part de marché ?

Les pompes centrifuges représentent 65,02 % du chiffre d'affaires 2025 en raison de leur polyvalence dans les applications d'eau et de traitement.

Quel segment d'utilisation final connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le secteur minier devrait enregistrer un TCAC de 7,18 % à mesure que les projets charbonniers et de minerai de fer accroissent leur mécanisation.

À quelle vitesse les pompes à énergie solaire progressent-elles ?

Les installations à alimentation solaire devraient progresser à un TCAC de 10,75 % jusqu'en 2031, alors que les entreprises poursuivent des économies d'énergie renouvelable.

Quelles régions génèrent la demande la plus élevée ?

Le Gujarat et le Maharashtra sont en tête avec une part combinée de 34,62 %, tandis que le Tamil Nadu et le Karnataka sont les plus dynamiques avec un TCAC de 6,05 %.

Quels facteurs influencent le plus les décisions d'achat ?

Les coûts énergétiques du cycle de vie, la conformité API 610 et la compatibilité avec l'IoT industriel sont les principaux critères pour les acheteurs industriels.

Dernière mise à jour de la page le: