Taille et part du marché des adhésifs anaérobies

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 657.73 Millions de dollars américains |

| Taille du Marché (2031) | 889.29 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.22% CAGR |

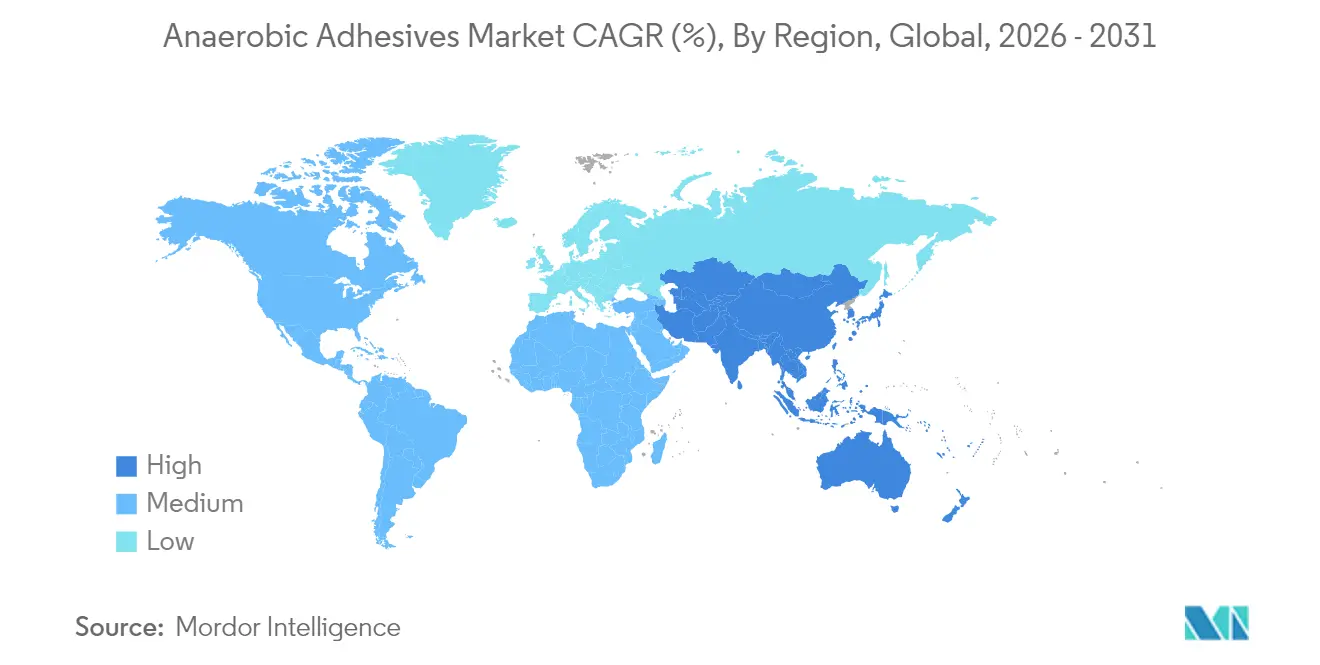

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

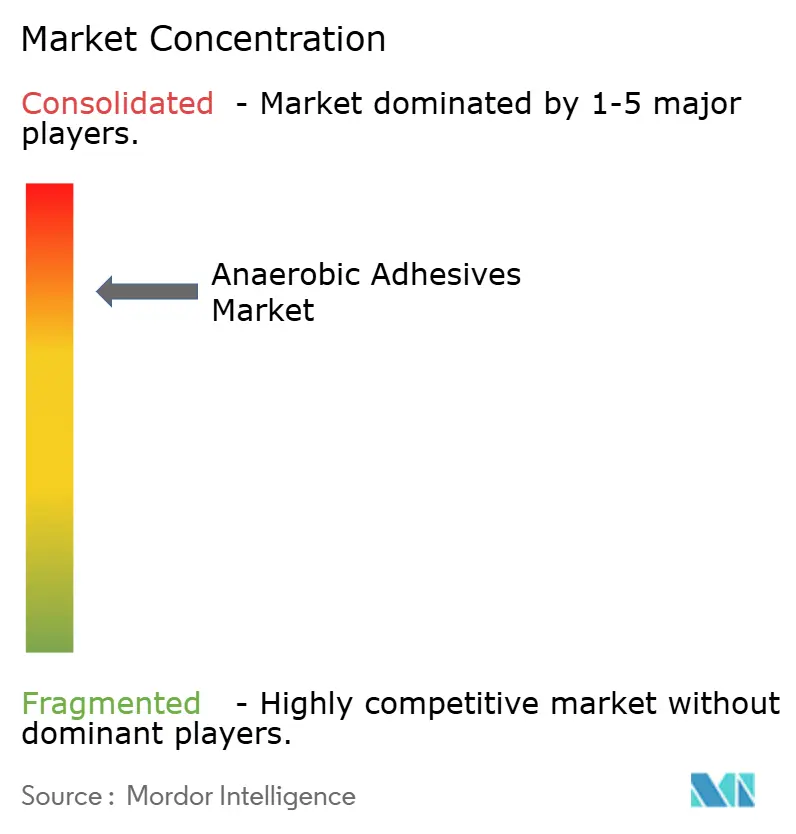

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs anaérobies par Mordor Intelligence

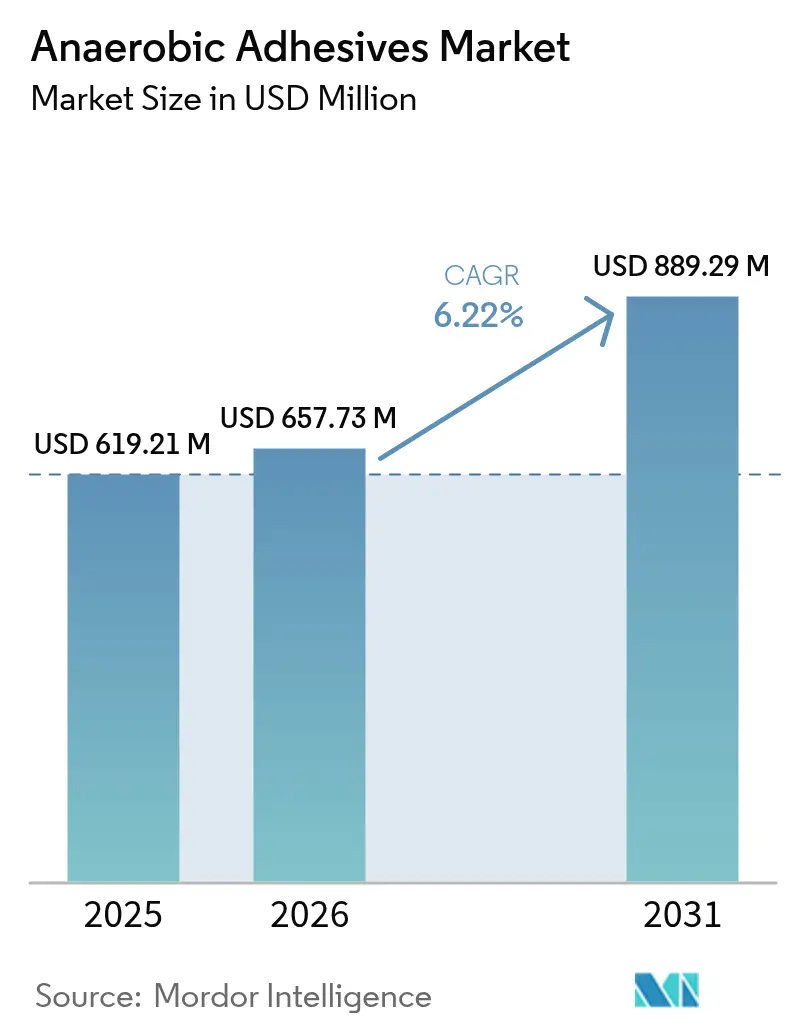

La taille du marché des adhésifs anaérobies était évaluée à 619,21 millions USD en 2025 et devrait croître de 657,73 millions USD en 2026 pour atteindre 889,29 millions USD d'ici 2031, à un CAGR de 6,22 % au cours de la période de prévision (2026-2031). La demande croissante de fixation à haute intégrité dans les véhicules électriques, l'électronique miniaturisée et les éoliennes accélère la transition de l'assemblage mécanique vers l'assemblage chimique. Les fabricants privilégient les méthodes d'assemblage résistantes aux vibrations et légères afin d'améliorer la fiabilité des produits et de réduire le poids des ensembles. Le durcissement de la réglementation chimique pousse simultanément à une reformulation rapide vers des produits « sans étiquette de danger » qui éliminent les substances préoccupantes tout en préservant les performances. La consolidation en cours parmi les principaux fournisseurs génère des avantages d'échelle en matière de recherche et développement et de distribution mondiale, renforçant les avantages concurrentiels tout en élevant les barrières à l'entrée pour les formulateurs de moindre envergure.

Principaux enseignements du rapport

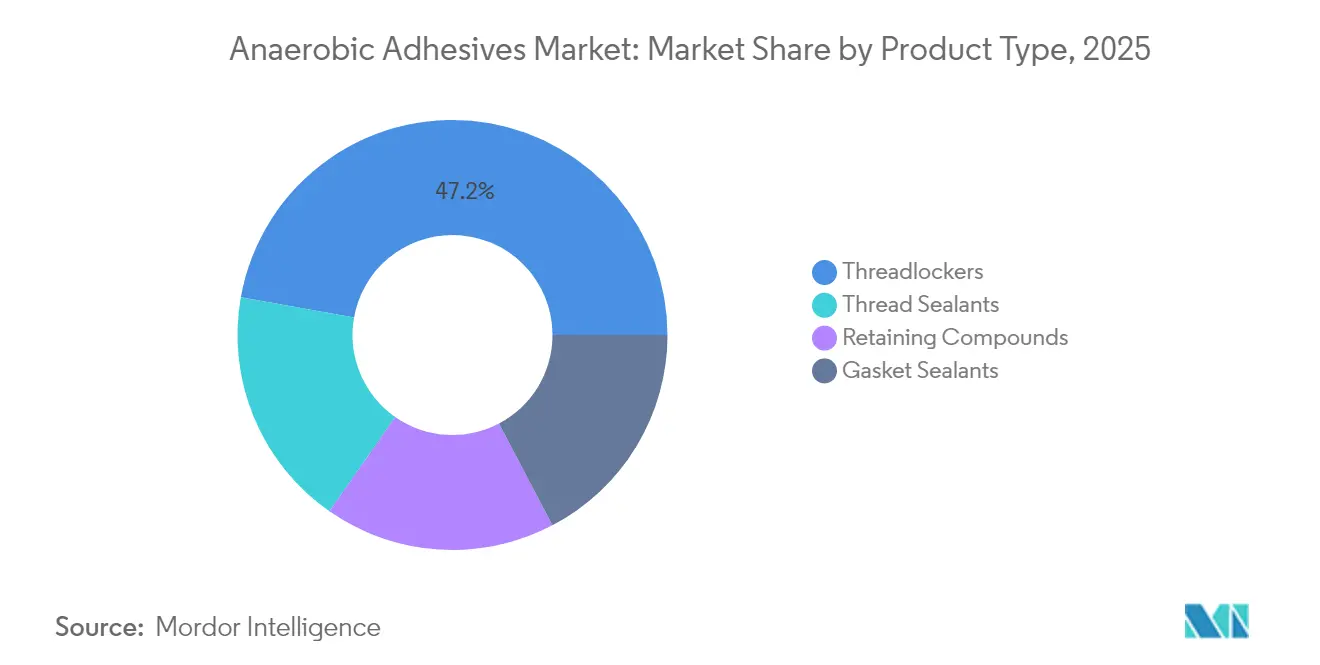

- Par catégorie de produit, les freinfilets ont dominé avec une part de revenus de 47,20 % en 2025, tandis que les mastics de filetage devraient se développer à un CAGR de 6,85 % jusqu'en 2031.

- Par matériau de substrat, les pièces métalliques ont représenté 70,30 % de la part de marché des adhésifs anaérobies en 2025 ; les plastiques et composites devraient croître à un CAGR de 8,35 % jusqu'en 2031.

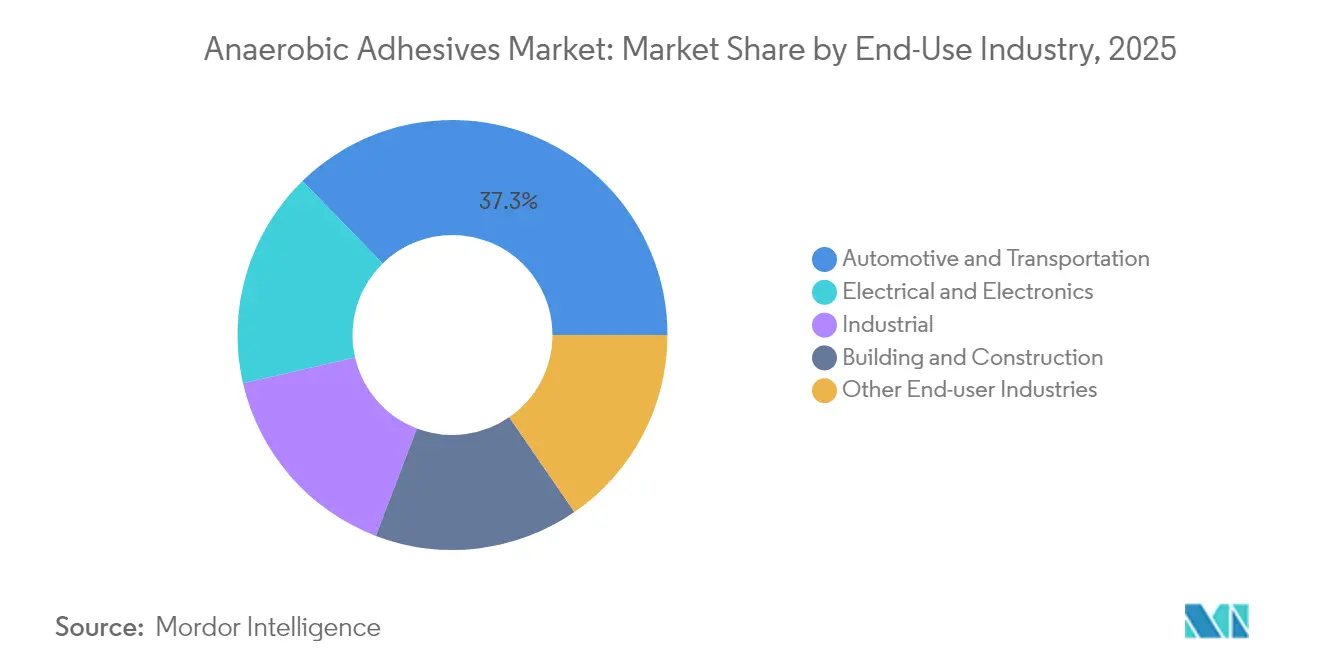

- Par industrie d'utilisation finale, l'automobile et le transport ont détenu une part de 37,30 % de la taille du marché des adhésifs anaérobies en 2025, tandis que l'électrique et l'électronique progresse à un CAGR de 7,74 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 47,60 % du marché des adhésifs anaérobies en 2025 et devrait croître à un CAGR de 8,02 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des adhésifs anaérobies

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Reprise de la production automobile en Chine, en Inde et au Mexique | +1.8% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Miniaturisation rapide dans l'électronique grand public et automobile stimulant la demande de freinfilets | +1.5% | Mondial, avec concentration en Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélération de la transition vers la maintenance prédictive dans les éoliennes, stimulant les composés de retenue | +1.2% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Préférence croissante des équipementiers pour des solutions de fixation légères et résistantes aux vibrations dans la mobilité électrique | +1.4% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption accrue dans l'aérospatiale pour les assemblages critiques à haute contrainte | +0.9% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Reprise de la production automobile en Chine, en Inde et au Mexique

La production de véhicules électriques a fortement augmenté en 2024, la Chine dépassant 35 % de part de production de véhicules électriques. Les blocs-batteries et les moteurs de traction dépendent désormais de freinfilets anaérobies capables de résister aux cycles thermiques intenses et aux vibrations. Les plateformes véhiculaires modulaires amplifient le besoin de charge de serrage uniforme, et les fixateurs chimiques offrent la concentricité requise à grande échelle. Henkel fait état de la prescription de formulations anaérobies de qualité automobile dans plus de 60 % des nouvelles conceptions de véhicules électriques en Asie, soulignant l'indispensabilité du verrouillage chimique pour les groupes motopropulseurs de nouvelle génération. Ces facteurs ancrent une hausse de la demande pluriannuelle et renforcent le leadership de l'Asie-Pacifique sur le marché des adhésifs anaérobies.

Miniaturisation rapide dans l'électronique grand public et automobile

Les diamètres de filetage moyens dans les appareils portatifs et les contrôleurs embarqués continuent de diminuer, contraignant les fabricants à adopter des freinfilets capillaires à faible viscosité qui pénètrent dans les micro-filetages sans débordement excessif. Une voiture de tourisme moderne contient désormais environ 3 000 sous-ensembles électroniques, chacun vulnérable au desserrage induit par les vibrations. Des nuances anaérobies spécialement conçues avec une résistance au dévissage contrôlée préservent la maintenabilité tout en protégeant les cartes haute densité. Les fournisseurs en tirent parti en lançant des emballages à micro-distribution et des équipements de dosage de précision, accélérant l'adoption sur les lignes de fabrication sous contrat à travers le marché des adhésifs anaérobies.

Accélération de la transition vers la maintenance prédictive dans les éoliennes

Les exploitants de parcs éoliens associent des capteurs IoT à des composés de retenue anaérobies haute résistance pour sécuriser les roulements et les accouplements d'engrenages soumis à des forces dépassant 100 tonnes. L'intégration des systèmes de surveillance LOCTITE Pulse a réduit les arrêts non planifiés de 37 % dans les parcs européens, démontrant comment la fiabilité des adhésifs soutient les stratégies de disponibilité pilotées par les données[1]Henkel, "Les freinfilets soufflent un vent de changement dans le secteur des énergies renouvelables," henkel-adhesives.com. À mesure que les propriétaires d'éoliennes prolongent les cycles de vie au-delà de 20 ans, l'adhésion à long terme et la résistance à la corrosion deviennent essentielles à la mission, stimulant davantage la consommation de composés sur le marché des adhésifs anaérobies.

Préférence croissante des équipementiers pour une fixation légère et résistante aux vibrations dans la mobilité électrique

Les programmes de véhicules électriques haut de gamme prescrivent désormais des freinfilets anaérobies pour plus de 70 % des assemblages filetés dans les ensembles de traction. L'élimination des rondelles élastiques et des goupilles fendue permet de réduire de 3 à 5 kg le poids d'un véhicule électrique de taille moyenne, améliorant directement l'autonomie. Les assemblages fixés par adhésif offrent également un amortissement supérieur, minimisant les bruits perceptibles et le micro-fretting pendant la durée de vie du véhicule. Les fournisseurs de rang 1 co-développent des nuances personnalisées qui polymérisent rapidement sur les boîtiers en aluminium, garantissant le débit à la cadence de ligne tout en atteignant des objectifs stricts de couple de serrage. Ce partenariat pluridisciplinaire cimente le rôle des formulations avancées dans l'évolution du marché des adhésifs anaérobies.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.7% | Mondial, avec un impact plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pression réglementaire pour réduire les stabilisants dangereux dans les formulations (EU REACH, TSCA) | -0.9% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Manque de main-d'œuvre qualifiée dans les économies émergentes pour les applications d'assemblage de précision | -0.5% | Asie-Pacifique, Amérique du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les fortes fluctuations des coûts des monomères méthacrylates compriment les marges brutes, en particulier pour les formulateurs régionaux ne disposant pas de capacités de couverture. Les perturbations de production dans les principaux parcs chimiques asiatiques augmentent le risque dans la chaîne d'approvisionnement et provoquent une inflation des stocks sur le marché des adhésifs anaérobies. Les grands acteurs y répondent par des formulations alternatives à base de matières premières qui maintiennent la résistance au cisaillement tout en atténuant la volatilité des coûts, leur conférant un effet de levier tarifaire sur les concurrents de moindre envergure.

Pression réglementaire pour réduire les stabilisants dangereux

La décision de l'EPA de 2025 sur le trichloroéthylène interdit un solvant courant dans les formulations héritées, forçant une reformulation coûteuse[2]Agence de protection de l'environnement, "Trichloroéthylène (TCE) ; Réglementation en vertu de la loi sur le contrôle des substances toxiques (TSCA)," jjkellercompliancenetwork.com . Les restrictions de l'UE sur les stabilisants à base de phtalates prennent pleinement effet en 2026, comprimant les délais de conformité. Les producteurs de rang 1 ont budgétisé 2 à 3 millions USD par ligne de produits pour qualifier des chimies plus sûres et éviter les arrêts de production. Bien que les coûts à court terme pèsent sur les bénéfices, ce changement ouvre la voie à des gammes « sans étiquette de danger » premium qui renforcent l'équité de marque et améliorent la sécurité des utilisateurs sur le marché des adhésifs anaérobies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les freinfilets dominent les applications critiques

Les freinfilets ont généré 47,20 % des revenus en 2025, reflétant la préférence bien établie pour le verrouillage chimique par rapport aux dispositifs mécaniques. Leur capacité inégalée à maintenir la charge de serrage sous vibration les rend indispensables à l'assemblage des groupes motopropulseurs, des machines lourdes et des instruments de précision. Des variantes spécialisées ciblent désormais l'acier inoxydable, les zones à haute température et les micro-filetages, élargissant ainsi le marché adressable. Les mastics de filetage, bien que de moindre envergure, surpasseront tous les autres produits avec un CAGR de 6,85 % à mesure que les systèmes de gestion des fluides exigent simultanément étanchéité et fixation. Cette double fonctionnalité offre aux ingénieurs de production un avantage convaincant en termes de coût total de possession.

Les fabricants intensifient la recherche et le développement sur les systèmes à double polymérisation combinant des déclencheurs anaérobies et UV, permettant une fixation en quelques secondes tout en offrant une résistance anaérobie finale dans les assemblages métalliques fermés. Ces innovations réduisent les temps de cycle et soutiennent la production électronique à haut volume. Les composés de retenue s'étendent au-delà des fixations de roulements traditionnelles vers les ensembles d'éoliennes, créant de nouvelles couches de revenus. Les mastics de joint, bien que de niche, résolvent les problèmes de brides rigides là où les joints élastomères traditionnels cèdent sous haute pression, diversifiant davantage le marché des adhésifs anaérobies.

Par matériau de substrat : la domination du métal face au défi des composites

Les pièces métalliques ont représenté 70,30 % de la consommation mondiale en 2025, les ions ferreux et non ferreux catalysant une polymérisation rapide. Des primaires améliorés accélèrent désormais le temps de prise sur les alliages passifs tels que l'acier inoxydable et les fixateurs zingués, permettant un déploiement plus large dans les machines de qualité alimentaire où les aciers chromés prédominent. L'envergure du segment métallique sous-tend des économies qui maintiennent les prix unitaires compétitifs, renforçant son rôle central sur le marché des adhésifs anaérobies.

Les plastiques et composites constituent toutefois le substrat en expansion la plus rapide, avec un CAGR projeté de 8,35 %. Des formulations hybrides introduisent des initiateurs redox alternatifs qui polymérisent de manière fiable sur des surfaces non métalliques, permettant la fixation chimique dans des boîtiers de batteries légères et des cadres d'appareils électroniques grand public. À mesure que les blocs-batteries de véhicules électriques combinent des plaques d'extrémité en aluminium avec des séparateurs en fibre de verre, les adhésifs multi-substrats comblent l'écart et protègent contre la corrosion galvanique, élevant la part globale du marché des adhésifs anaérobies pour les assemblages de matériaux mixtes de nouvelle génération.

Par industrie d'utilisation finale : le leadership automobile rencontre la croissance de l'électronique

L'automobile et le transport ont maintenu une part de revenus de 37,30 % en 2025, portés par la transition vers les groupes motopropulseurs électriques. Les assemblages critiques dans les essieux électriques, les boîtiers d'onduleurs et les bacs de batteries dépendent d'un freinfiletage robuste pour endurer des amplitudes de vibration dépassant 15 g. Les constructeurs automobiles substituent progressivement les verrous mécaniques par des fixateurs anaérobies, économisant du poids et des étapes d'assemblage tout en renforçant la confiance en termes de garantie. L'envergure du segment génère des volumes de production qui ancrent la demande de base pour le marché des adhésifs anaérobies.

L'électrique et l'électronique, bien que de moindre envergure en 2025, progresseront le plus rapidement avec un CAGR de 7,74 % jusqu'en 2031. Les appareils grand public miniaturisés et les modules ADAS nécessitent une rétention précise du couple des micro-fixateurs. Des variantes à faible dégazage et à isolation électrique protègent désormais les zones de fixation de puces et les boîtiers de capteurs. Les prestataires de services électroniques (EMS) associent des distributeurs automatisés à des systèmes de vision pour garantir une précision de dosage inférieure au milligramme, consolidant des accords d'approvisionnement qui élargissent l'empreinte de l'industrie des adhésifs anaérobies.

Analyse géographique

L'Asie-Pacifique a mené avec 47,60 % de la consommation en 2025, une domination soutenue par l'essor des véhicules électriques en Chine et la poussée de l'électronique en Inde. Les équipementiers chinois intègrent des freinfilets anaérobies dans plus de 60 % des nouvelles plateformes de véhicules électriques, et les incitations politiques accélèrent l'approvisionnement local, approfondissant les dépenses régionales. L'initiative « Make in India » attire des fournisseurs multinationales de smartphones et d'automobiles qui importent des lignes de distribution aux côtés de consommables adhésifs, faisant progresser la taille du marché des adhésifs anaérobies pour l'Asie du Sud. Les usines japonaises et sud-coréennes matures maintiennent des normes de spécification de premier ordre, stimulant la demande de nuances haute température haut de gamme.

L'Amérique du Nord reste essentielle pour les projets aérospatiaux, de défense et d'énergie éolienne qui nécessitent des formulations certifiées. Les États-Unis alimentent des ventes à haute marge dans le matériel satellitaire, où les nuances à faible dégazage répondent aux spécifications de la NASA et de l'ESA. Le corridor croissant d'assemblage automobile au Mexique attire des applicateurs de revêtements de fixateurs de rang 1 appliquant des films de freinfilets pré-appliqués, augmentant les volumes transfrontaliers. Le Canada, bien que de moindre envergure, achète de grandes quantités de composés de retenue pour les rénovations d'éoliennes le long du corridor atlantique.

L'Europe se positionne comme leader de l'innovation. Les règles strictes du REACH motivent l'investissement dans des chimies sans étiquette de danger qui évitent les phtalates et le TCE. Les constructeurs automobiles premium allemands co-développent des freinfilets sans solvant, ancrant les revenus futurs pour le marché des adhésifs anaérobies. La France et le Royaume-Uni déploient la maintenance prédictive dans les parcs éoliens terrestres, associant des réseaux de capteurs à des composés de retenue à haute fiabilité. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais connaissent une adoption régulière dans les infrastructures minières et énergétiques, signalant un potentiel à long terme une fois que les compétences locales et les réglementations auront mûri.

Paysage concurrentiel

Le marché des adhésifs anaérobies est consolidé, avec les cinq principaux fabricants — Henkel, 3M, H.B. Fuller, Permabond LLC et ThreeBond. Henkel fournit des adhésifs anaérobies via son portefeuille LOCTITE, soutenu par des réseaux dans 130 pays et des académies de service sur le terrain qui forment les techniciens d'usine à l'utilisation correcte. 3M, H.B. Fuller, Permabond et ThreeBond complètent le peloton de tête, façonnant collectivement une structure consolidée dans laquelle l'envergure génère des avantages d'approvisionnement en résines et une conformité réglementaire rapide. L'acquisition par H.B. Fuller de ND Industries en 2024 a élargi sa gamme de fixateurs pré-appliqués et ajouté la ligne de produits Vibra-Tite, offrant aux clients des solutions de fixation mécanique et chimique clés en main[3]H.B. Fuller Company, "H.B. Fuller acquiert ND Industries," inddist.com.

Les spécialistes de taille moyenne poursuivent des niches non occupées. Permabond se concentre sur les nuances qualifiées pour l'aérospatiale, Hernon Manufacturing cible les composés satellitaires à faible dégazage, et Bondloc affine les systèmes à double polymérisation. Ces entreprises exploitent des cycles de recherche et développement agiles pour remporter des programmes là où les grands fournisseurs privilégient le volume. Les dépôts de brevets ont atteint 150 en 2024, centrés sur les mélanges de photoinitiateurs hybrides et les monomères biosourcés. Cette accumulation de propriété intellectuelle cimente les barrières à l'entrée et façonne le pouvoir de négociation sur le marché des adhésifs anaérobies.

La durabilité est le prochain front concurrentiel. Les principaux fournisseurs ont dévoilé des gammes de produits « verts » qui éliminent les substances chimiques déclenchant les étiquettes de danger tout en égalant les performances en cisaillement par traction. Les formulateurs de moindre envergure font face à des contraintes de capital pour atteindre des repères similaires, accélérant la consolidation à mesure que la complexité réglementaire s'approfondit.

Leaders de l'industrie des adhésifs anaérobies

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Permabond LLC

ThreeBond Holdings Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Janvier 2025 : H.B. Fuller a lancé la gamme Cyberbond Eco Line, un portefeuille anaérobie sans étiquette de danger qui élimine les substances chimiques dangereuses et les COV, répondant aux réglementations ISO 14001/9001 et ESG de l'UE.

- Mai 2024 : H.B. Fuller a élargi ses technologies de fixateurs pré-appliqués en acquérant ND Industries, y compris la marque Vibra-Tite. Cette acquisition devrait renforcer la position de H.B. Fuller sur le marché des adhésifs anaérobies en améliorant son portefeuille de produits et ses capacités technologiques.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des adhésifs anaérobies comme l'ensemble des formulations monocomposantes activées par des ions métalliques qui durcissent dans des espaces sans oxygène pour verrouiller, sceller ou retenir les pièces filetées, cylindriques et bridées. Le chiffre d'affaires englobe les ventes en usine de nouveaux bloqueurs de filets, de produits d'étanchéité pour filets, de composés de retenue et de matériaux d'étanchéité à former en place fournis aux fabricants d'équipements d'origine et aux canaux de maintenance, de réparation et d'exploitation.

Exclusion du champ d'application : Les produits qui dépendent d'une double polymérisation UV + anaérobie, les cyanoacrylates et les fixations pré-enduites hors ligne ne sont pas concernés par le dimensionnement.

Aperçu de la segmentation

- Par type de produit

- Freinfilets

- Mastics de filetage

- Composés de retenue

- Mastics de joint

- Par matériau de substrat

- Métal

- Plastiques et composites

- Autres (céramique, verre)

- Par industrie d'utilisation finale

- Automobile et transport

- Électrique et électronique

- Industrie

- Bâtiment et construction

- Autres industries d'utilisation finale

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes se sont entretenus avec des chimistes formulateurs et des responsables des achats dans les secteurs de l'automobile, de l'équipement éolien et de l'électronique en Asie-Pacifique, en Amérique du Nord et en Europe, ainsi qu'avec des partenaires de distribution gérant des lignes MRO. Ces entretiens ont permis d'affiner la répartition des substrats métal-plastique, les prix de vente moyens et les taux de remplissage typiques des joints, puis de valider les premiers résultats du modèle.

Recherche documentaire

Nous avons commencé par utiliser des ensembles de données publiques qui retracent les marchés finaux où circulent ces adhésifs. Les codes commerciaux Comtrade de l'ONU pour les colles réactives à l'acrylate, la production de véhicules à moteur de l'OICA, les indices de production électronique de l'IPC et les données d'installation de turbines éoliennes de l'AIE nous ont aidés à définir des pools de demande. Les normes et les documents sur les modes de défaillance de SAE International et d'ASTM ont clarifié les volumes de remplissage typiques par joint, tandis que les analyses de brevets de Questel ont mis en évidence les familles de formules émergentes. Les données financières de D&B Hoovers, les 10-K des fournisseurs et les dossiers trimestriels des investisseurs ont permis d'ancrer les tendances de prix et les écarts de marge.

Des informations complémentaires ont été tirées de sources régionales telles que les douanes chinoises, le PRODCOM d'Eurostat, l'indice des prix à la production des adhésifs du Bureau of Labor Statistics des États-Unis et les bulletins des associations professionnelles du Conseil des adhésifs et des produits d'étanchéité. Les sources énumérées sont illustratives ; de nombreuses autres publications ont été examinées à des fins de vérification et de mise en contexte.

Dimensionnement du marché et prévisions

Une construction descendante a commencé par les volumes de production de véhicules, de moteurs électriques, de cartes de circuits imprimés et de boîtes de vitesses industrielles, qui sont ensuite multipliés par des coefficients d'utilisation d'adhésifs recueillis à partir d'appels primaires. Les résultats sont recoupés à l'aide d'instantanés ascendants sélectifs, de récapitulatifs des ventes des fournisseurs et de vérifications des canaux de distribution afin d'ajuster les totaux. Les variables clés qui alimentent la régression multivariée sur cinq ans comprennent les assemblages mondiaux de véhicules légers, la pénétration des VE, l'indice PMI de l'électronique, les dépenses de maintenance industrielle et les prix moyens du monomère acrylique, ce qui permet une analyse de scénario autour des cycles macroéconomiques. Les lacunes pour lesquelles les données ascendantes sont peu nombreuses sont comblées par des analogues validés issus de chimies à polymérisation rapide adjacentes.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des analyses de variance par rapport aux séries historiques, aux signaux des pairs et aux éditions précédentes avant qu'un réviseur principal ne les approuve. Mordor Intelligence actualise le modèle complet chaque année et procède à des ajustements provisoires lorsque des événements importants, tels que des chocs de matières premières ou des ajouts de capacité majeurs, modifient la base de référence.

Pourquoi la ligne de base des adhésifs anaérobies de Mordor commande la fiabilité

Les chiffres publiés divergent souvent parce que les entreprises choisissent des gammes de produits, des réseaux de prix et des rythmes d'actualisation différents.

En s'appuyant sur des facteurs d'utilisation au niveau de l'application que nos experts confirment chaque année, notre base de référence est la plus proche de la manière dont le marché achète et consomme réellement ces adhésifs.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 621,7 MILLIONS D'USD (2025) | Renseignements sur le Mordor | - |

| 715,4 MILLIONS D'USD (2024) | Conseil mondial A | Comprend les qualités hybrides résistantes aux UV et les livraisons brutes en usine avant remises. |

| 637,3 MILLIONS D'USD (2024) | Journal de l'industrie B | Utilisation de l'extrapolation linéaire du TCAC ; séparation limitée des pays ; pas de normalisation des devises. |

| 612,4 MILLIONS USD (2024) | Cabinet d'analyse C | Application d'un PSA uniforme pour tous les types de produits et maintien des catégories de produits d'étanchéité uniquement |

Ces contrastes montrent que les choix rigoureux de Mordor en matière de champ d'application, les contrôles primaires annuels et la piste variable transparente fournissent une base de référence équilibrée et prête à la prise de décision que les clients peuvent retracer et remettre en question en toute confiance.

Questions clés répondues dans le rapport

Qu'est-ce qui stimule la croissance du marché des adhésifs anaérobies jusqu'en 2031 ?

La demande de fixation résistante aux vibrations dans les véhicules électriques, l'électronique miniaturisée et les éoliennes prêtes pour la maintenance prédictive sous-tend une perspective de CAGR de 6,22 %.

Quel type de produit détient la plus grande part du marché des adhésifs anaérobies ?

Les freinfilets ont représenté 47,20 % des revenus de 2025, car ils empêchent de manière fiable le desserrage dans les assemblages filetés dans tous les secteurs.

Pourquoi l'Asie-Pacifique est-elle le principal marché régional pour les adhésifs anaérobies ?

L'essor des véhicules électriques en Chine et l'expansion de la production électronique en Inde poussent l'Asie-Pacifique à 47,60 % de part en 2025, avec une croissance projetée à un CAGR de 8,02 %.

Comment les réglementations façonnent-elles le développement de produits dans l'industrie des adhésifs anaérobies ?

Les restrictions EU REACH et US TSCA sur les solvants et les stabilisants forcent la reformulation, accélérant le lancement de nuances sans étiquette de danger et sans COV.

Quelle industrie d'utilisation finale devrait croître le plus rapidement ?

L'électrique et l'électronique se développeront à un CAGR de 7,74 % à mesure que la miniaturisation des appareils exige des solutions de fixation de micro-filetages de précision.

Quels mouvements stratégiques les entreprises leaders effectuent-elles ?

Les principaux acteurs poursuivent des acquisitions, comme l'achat de ND Industries par H.B. Fuller, et introduisent des gammes éco-labellisées pour se conformer aux exigences ESG en évolution.

Quelle est la taille actuelle du marché des adhésifs anaérobies ?

La taille du marché des adhésifs anaérobies est estimée à 657,73 millions USD en 2026, et devrait atteindre 889,29 millions USD d'ici 2031, à un CAGR de 6,22 % au cours de la période de prévision (2026-2031).

Dernière mise à jour de la page le: