Taille et part de marché des solvants et diluants hydrocarbures aliphatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

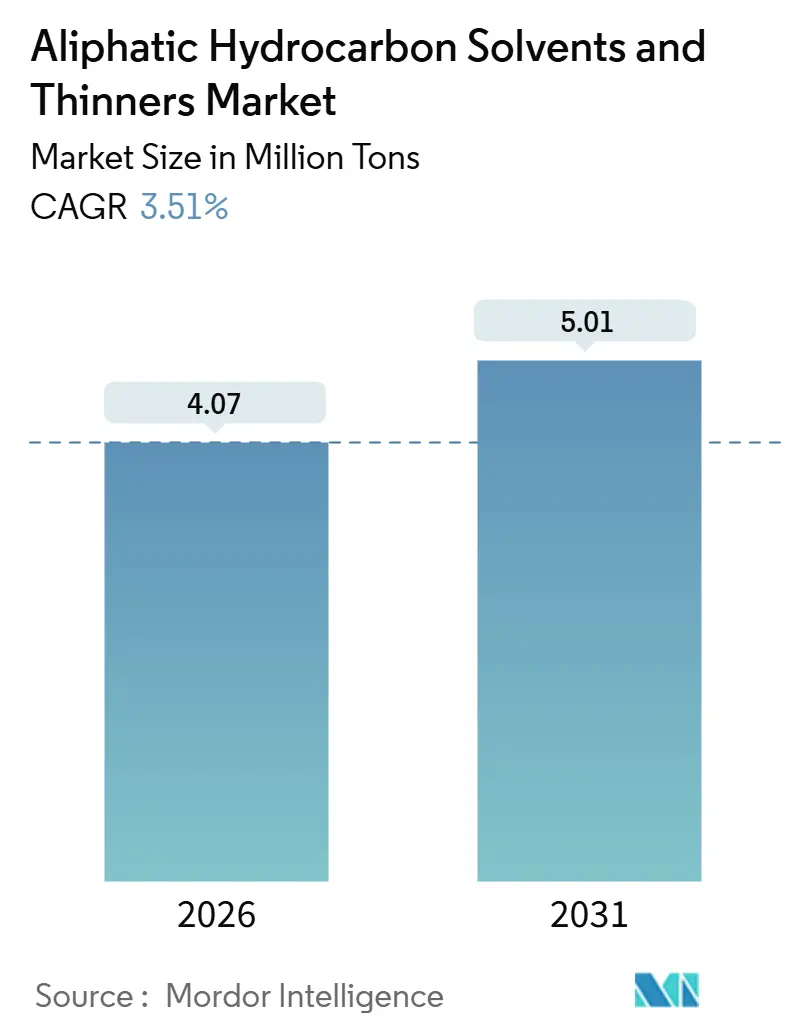

| Volume du Marché (2026) | 4.07 Millions de tonnes |

| Volume du Marché (2031) | 5.01 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.51% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solvants et diluants hydrocarbures aliphatiques par Mordor Intelligence

La taille du marché des solvants et diluants hydrocarbures aliphatiques est estimée à 4,07 millions de tonnes en 2026, et devrait atteindre 5,01 millions de tonnes d'ici 2031, à un CAGR de 3,51 % durant la période de prévision (2026-2031). La demande progresse en phase avec les cycles de repeinture, les volumes de retouche automobile, les ajustements de formulation d'adhésifs et une évolution mesurée vers des grades à faible teneur en aromatiques plutôt que vers des changements technologiques radicaux. L'hexane demeure le solvant le plus important en volume, ancré par l'extraction d'huiles alimentaires et la polymérisation du caoutchouc, tandis que les peintures et revêtements continuent d'absorber la part prépondérante des volumes, les cycles de maintenance industrielle dépassant la nouvelle construction. Les initiatives réglementaires limitent les aromatiques et les COV totaux, stimulant la préférence pour les paraffines C6-C8 et positionnant le white-spirit à faible teneur en aromatiques comme substitut aux aromatiques à plus haute toxicité. Les fluctuations d'approvisionnement en matières premières, liées aux stocks de naphta, aux projets de conversion brut-en-produits chimiques et aux décisions opérationnelles des raffineries, favorisent les producteurs intégrés disposant d'une capacité de raffinage captive. La dynamique géographique favorise l'Asie-Pacifique, où l'urbanisation, le développement des infrastructures et l'expansion rapide du parc automobile soutiennent la demande de solvants en avance sur l'Amérique du Nord et l'Europe.

Principaux enseignements du rapport

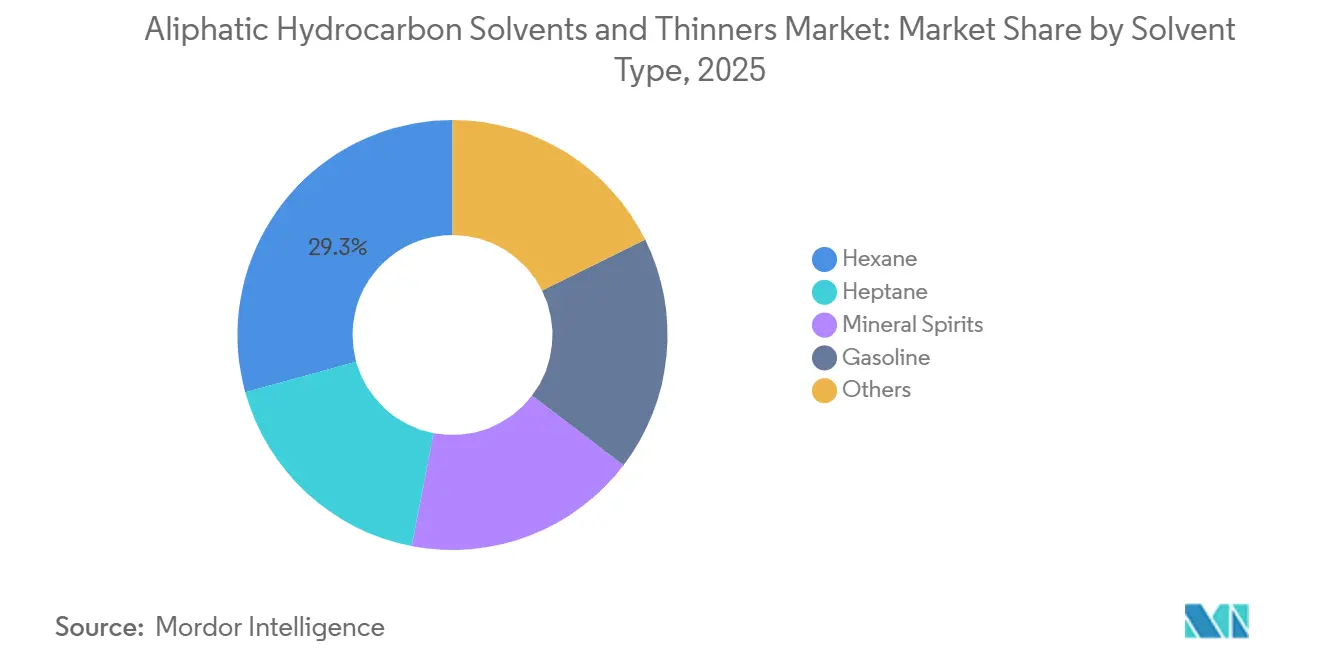

- Par type de solvant, l'hexane représentait 29,30 % de la part de marché des solvants et diluants hydrocarbures aliphatiques en 2025, et le heptane devrait afficher la croissance la plus rapide, progressant à un CAGR de 4,38 % jusqu'en 2031.

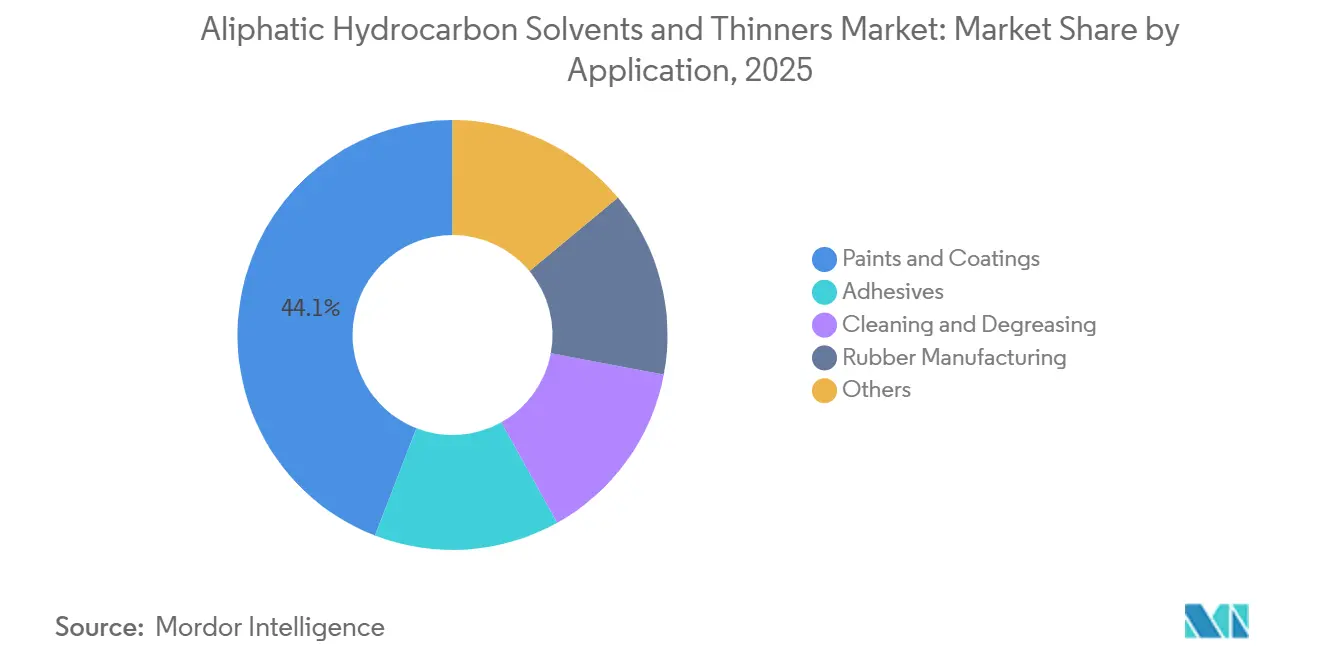

- Par application, les peintures et revêtements détenaient 44,14 % de la taille du marché des solvants et diluants hydrocarbures aliphatiques en 2025, et la fabrication de caoutchouc devrait avancer au rythme le plus soutenu, enregistrant un CAGR de 4,02 % jusqu'en 2031.

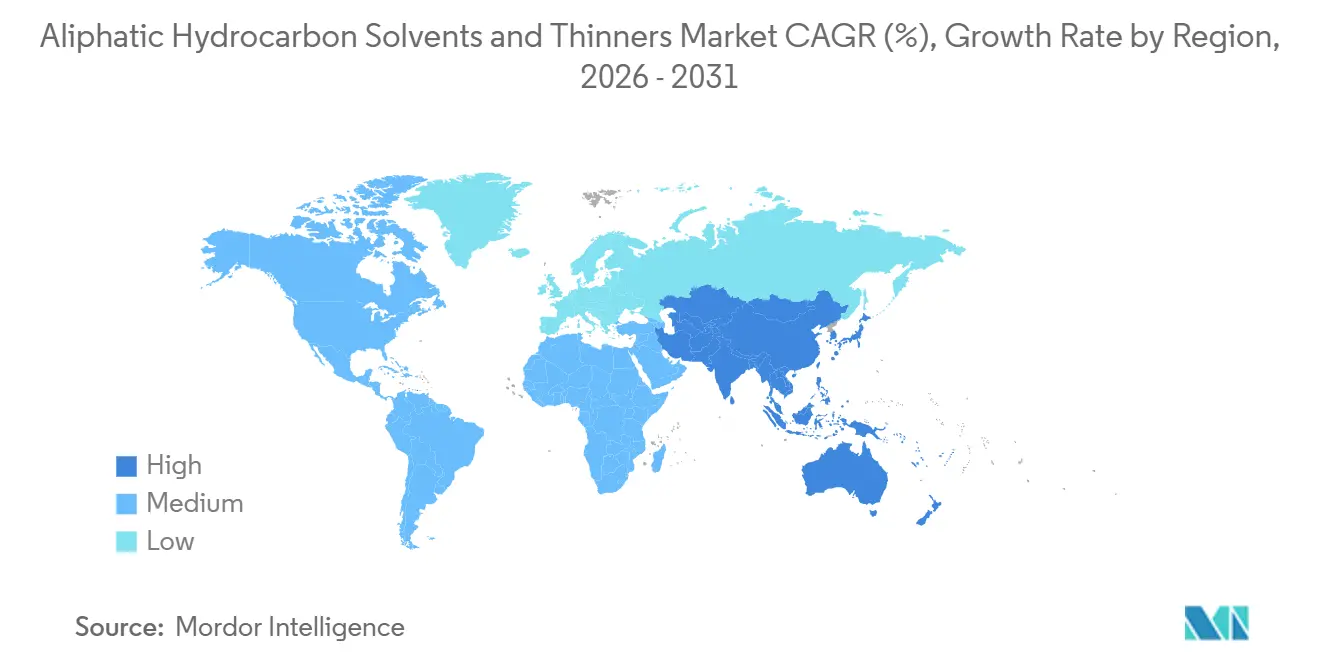

- Par géographie, l'Asie-Pacifique était en tête avec une part volumique de 41,08 % en 2025, et la région devrait également enregistrer le CAGR le plus élevé de 4,32 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des solvants et diluants hydrocarbures aliphatiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Application croissante dans les peintures et revêtements | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante des adhésifs et mastics | +0.7% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Amérique latine | Long terme (≥ 4 ans) |

| Croissance des activités de construction à l'échelle mondiale | +0.9% | Asie-Pacifique, Moyen-Orient, métropoles sélectives d'Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse des volumes de retouche automobile | +0.5% | Amérique du Nord, Europe, émergente en Chine et en Inde | Court terme (≤ 2 ans) |

| Évolution vers des grades à faible teneur en aromatiques, plus sûrs pour la santé | +0.6% | Europe et Amérique du Nord, adoption progressive en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application croissante dans les peintures et revêtements

La production mondiale de peintures a atteint 48,3 millions de tonnes en 2024, et les formulations en phase solvant représentaient encore 38 % de ce total malgré les gains continus des formulations en phase aqueuse. Les ajouts de capacité — comme la ligne de résine alkydes de 50 000 tonnes par an de BASF à Shanghai — ciblent spécifiquement les apprêts OEM et les couches de finition métalliques qui nécessitent des diluants aliphatiques pour rester dans les limites de COV de la norme GB 24409-2020 de la Chine[1]BASF, "BASF étend sa capacité de résine alkydes à Shanghai," basf.com . La repeinture de maintenance, plutôt que la nouvelle construction, stimule de plus en plus les tonnages, car les actifs anciens nécessitent des systèmes à fort dépôt de film et multicouches. En Inde, les producteurs organisés ont augmenté la capacité de fabrication de 1,2 million de litres par jour jusqu'en 2025, générant une demande de solvants supplémentaire qui soutient les fournisseurs locaux. Cependant, des développements réglementaires, notamment la limite proposée par la Californie en 2027 de 100 g/L de COV pour les revêtements de maintenance industrielle, présagent une réduction de l'intensité solvant sur les marchés de l'ouest des États-Unis. Les formulateurs marchent donc sur une corde raide : maximiser le pouvoir solvant et les performances de séchage tout en respectant des plafonds de COV de plus en plus stricts.

Demande croissante des adhésifs et mastics

Les systèmes adhésifs en phase solvant conservent une pertinence de niche lorsque le temps ouvert prolongé, la résistance initiale rapide et l'application à basse température restent impératifs. Un mélange hexane-heptane commercialisé par Henkel en 2024 a réduit le temps de durcissement de 30 % et porté les vitesses des lignes de contrecollage à 325 m/min, illustrant comment les avancées progressives en chimie des solvants peuvent débloquer des gains de productivité sans nouvel équipement. La croissance rapide des colis en Asie-Pacifique maintient la hausse de la production d'étiquettes sensibles à la pression et de rubans adhésifs, soutenant ainsi la demande de white-spirit. Le pipeline de projets actifs du Moyen-Orient d'une valeur de 2 800 milliards USD sous-tend les volumes de mastics polyuréthane, et chaque mètre carré de mur rideau nécessite encore des mastics à base de solvant. Bien que les acryliques en phase aqueuse grignotent les segments de construction, les formulations solvantées continuent de dominer les travaux exigeants de façade et de joint de dilatation, où la fiabilité de l'adhérence prime sur les considérations de COV.

Croissance des activités de construction à l'échelle mondiale

L'Asie-Pacifique représentait 45 % des dépenses mondiales de construction en 2024, et les programmes d'infrastructure, plutôt que l'immobilier résidentiel, ont fourni la majorité des nouvelles surfaces à revêtir. L'Autorité nationale des autoroutes de l'Inde a attribué 8 500 km de contrats routiers au cours de l'exercice fiscal 2025, consommant des peintures de marquage routier dépendantes des véhicules porteurs de white-spirit. Le projet NEOM d'Arabie saoudite a spécifié des époxy en phase solvant pour l'acier exposé à l'humidité de la mer Rouge, prouvant que les environnements extrêmes favorisent encore les diluants aliphatiques malgré les aspirations à faibles COV. Les dépenses de rénovation en Amérique du Nord ont augmenté de 6,8 % en 2024, et la repeinture nécessite 2,3 fois plus de peinture par mètre carré que la nouvelle construction. Par conséquent, une demande stable de solvants persiste même lorsque les mises en chantier stagnent.

Hausse des volumes de retouche automobile

Le parc mondial de véhicules a atteint 1,5 milliard d'unités en 2024, avec une flotte américaine vieillissante affichant en moyenne 12,6 ans. Les centres de réparation de carrosserie en Amérique du Nord ont traité 18,2 millions de dossiers sinistres, stimulant la consommation de retouches en phase solvant, car les vernis de finition et les apprêts restent largement hors de portée des formulations en phase aqueuse. En Chine, la part des véhicules de luxe a atteint 14,2 %, entraînant une demande pour des systèmes métalliques multicouches qui emploient des diluants à base de heptane pour l'écoulement et le nivellement. Ces dynamiques découplent la retouche des ventes de véhicules neufs, rendant la demande de solvants résiliente face aux cycles économiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations strictes sur les COV et les polluants atmosphériques dangereux | -0.8% | Amérique du Nord et Europe, émergentes en Chine et en Inde | Court terme (≤ 2 ans) |

| Adoption croissante des revêtements en phase aqueuse et à haute teneur en solides | -0.6% | Mondial, avec la pénétration la plus rapide en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en matières premières à base de naphta | -0.4% | Mondial, avec un impact aigu sur les marchés d'Asie-Pacifique dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les COV et les polluants atmosphériques dangereux

L'EPA américaine a réduit les limites de COV pour les finitions architecturales à 50 g/L pour les peintures mates et à 150 g/L pour les revêtements non-mats en décembre 2024, réduisant la charge en solvant à environ 15 % en masse[2]Agence américaine de protection de l'environnement, "Normes nationales d'émission de COV pour les revêtements architecturaux," epa.gov . La Californie a renforcé sa position en imposant un plafond de 10 g/L pour les peintures intérieures mates via la règle SCAQMD 1113, interdisant ainsi effectivement les solvants sur le plus grand marché local. La Chine a emboîté le pas avec la norme GB 30981.1-2025, plafonnant la teneur en aromatiques dans les solvants de nettoyage industriel à 0,5 % en masse. Les coûts de mise en conformité s'accroissent ; un fabricant de peintures allemand de taille moyenne a dépensé 2,5 millions USD en 2024 uniquement en reformulations, soulignant comment la rigueur réglementaire érode la demande même lorsque les grades à faible teneur en aromatiques offrent un répit temporaire.

Adoption croissante des revêtements en phase aqueuse et à haute teneur en solides

Les revêtements architecturaux en phase aqueuse ont capté 62 % du volume nord-américain en 2025, les grands producteurs ayant abandonné les lignes de solvants pour satisfaire aux exigences d'odeur et de COV. La technologie à haute teneur en solides offre une autre voie en portant la teneur en matières non volatiles au-dessus de 70 % en masse, comme en témoigne le revêtement pour camions Delfleet Evolution de PPG, qui a réduit l'utilisation de solvant de 40 % par véhicule tout en respectant 250 g/L de COV. Cependant, la conversion est capitalistique ; la reconversion d'une usine de 50 millions de litres peut nécessiter 25 millions USD en nouveaux systèmes de dispersion, de contrôle du pH et d'effluents — des obstacles que les acteurs régionaux de plus petite taille peinent à surmonter. Des lacunes de performance subsistent dans les applications résistantes aux produits chimiques, préservant un plancher pour la demande de solvants, mais la trajectoire s'éloigne clairement du white-spirit traditionnel dans les peintures intérieures grand public.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solvant : La solidité de l'hexane persiste face à la progression du heptane

L'hexane commandait 29,30 % du marché des solvants et diluants hydrocarbures aliphatiques en 2025, en raison de son caractère indispensable dans l'extraction des oléagineux et les procédés de caoutchouc synthétique. L'utilisation mondiale dans le traitement des huiles alimentaires a atteint 1,18 million de tonnes en 2024 suite à des ajouts de capacité au Brésil, en Argentine et dans le Midwest américain. Le heptane, bien que plus modeste en volume, devrait afficher le CAGR le plus rapide de 4,38 % jusqu'en 2031, la synthèse pharmaceutique valorisant son point d'éclair plus élevé et sa faible toxicité. Le white-spirit reste le cheval de bataille du diluage de peintures et du nettoyage industriel, mais doit absorber des coûts d'hydrotraitement supplémentaires pour se conformer aux seuils ultra-faibles en aromatiques de l'Europe. La part de l'essence continue de diminuer à mesure que les règles de sécurité au travail favorisent les alternatives à point d'éclair plus élevé. Les mélanges spéciaux, notamment le naphta VM&P et les variantes inodores, alimentent les niches des encres d'imprimerie et des propulseurs en aérosol, apportant de la diversité mais une croissance supplémentaire limitée.

Les fournisseurs de white-spirit poursuivent la différenciation par la pureté. La teneur en aromatiques du ShellSol D60 inférieure à 1 % en masse a atteint 18 % de pénétration dans le nettoyage industriel européen en 2024. La modernisation de la raffinerie de Baytown par ExxonMobil souligne la volonté de réduire la teneur en naphtalène sous 10 ppm, ouvrant les marchés pharmaceutiques et de contact alimentaire. À mesure que les spécifications de qualité des solvants se resserrent, les acteurs disposant d'actifs d'hydrotraitement peuvent exiger des primes, rendant ce segment rentable malgré les contraintes volumiques.

Par application : Les peintures et revêtements dominent, la fabrication de caoutchouc s'accélère

Les peintures et revêtements ont absorbé 44,14 % de la demande en 2025, et la taille du marché des solvants et diluants hydrocarbures aliphatiques liée à cette catégorie continuera de progresser grâce aux cycles de maintenance, même si les systèmes en phase aqueuse empiètent. Les revêtements de maintenance industrielle, représentant près de 28 % du volume du segment, reposent sur des diluants aliphatiques pour des épaisseurs de film en une seule couche de 40-60 μm que les produits en phase aqueuse ne peuvent pas reproduire. La fabrication de caoutchouc, portée par la production de pneumatiques en Asie-Pacifique dépassant 2,1 milliards d'unités en 2024, progressera à un CAGR de 4,02 %, tirée par la production de styrène-butadiène en solution qui consomme de l'hexane comme milieu de polymérisation. Les adhésifs et mastics croissent régulièrement, car la prolifération des emballages flexibles et les habitacles automobiles nécessitent des profils équilibrés de temps ouvert et de résistance de collage que les systèmes solvantés continuent de fournir. Le nettoyage par solvant décline régulièrement hors de l'aérospatiale et de l'usinage de précision, où la finition sans résidu reste essentielle.

À l'avenir, les formulateurs devront équilibrer performance, coût et conformité. La pénétration des formulations en phase aqueuse se poursuivra, mais les mélanges à haute teneur en solides et à solvants exemptés sont susceptibles de maintenir une base solvant dans les applications lourdes. La fabrication de caoutchouc se distingue par sa résilience solvantée, soutenue par des exigences de pureté de grade polymère que les alternatives aqueuses ne peuvent satisfaire à l'échelle.

Analyse géographique

L'Asie-Pacifique représentait 41,08 % du volume de 2025, et le marché des solvants et diluants hydrocarbures aliphatiques dans la région devrait afficher un CAGR de 4,32 % jusqu'en 2031. La Chine est en tête grâce à la repeinture des façades urbaines et aux infrastructures industrielles, générant une absorption régulière. La production de 5,9 millions de véhicules en Inde, associée à la construction routière en cours, propulse la demande de solvants, et les expansions de capacités de peintures organisées promettent une traction en aval. Les marchés matures que sont le Japon et la Corée du Sud progressent modestement grâce à la retouche automobile, tandis que les membres de l'ASEAN enregistrent des gains à un chiffre moyen liés à l'assemblage électronique et à la construction.

La part de l'Amérique du Nord masque des tendances divergentes. Les États-Unis utilisent les peintures en phase solvant principalement pour les boiseries extérieures, les vernis haute brillance et les apprêts spéciaux, mais les règles de COV contraignantes réduisent régulièrement l'intensité solvant par litre. Le Canada tire parti des climats plus froids qui favorisent le durcissement en phase solvant. Le Mexique bénéficie de la délocalisation automobile et maintient des autorisations de code incendie plus strictes pour le nettoyage au white-spirit.

L'Europe fait face aux régimes de COV les plus stricts. L'utilisation en Allemagne a diminué à mesure que les lignes automobiles passaient aux couches de base en phase aqueuse. Le Royaume-Uni a préservé la demande dans les revêtements de protection marins et offshore. Les pays nordiques défendent les traditions de finition du bois au white-spirit, tandis que l'Europe orientale reste un foyer de croissance où l'alignement réglementaire est à la traîne. La Russie a progressé grâce au raffinage local et aux politiques de substitution aux importations.

L'Amérique du Sud est dominée par le Brésil, lié à la construction et à la retouche automobile. La contraction de l'Argentine a été atténuée par l'extraction de saumure de lithium, qui emploie de l'hexane pour la séparation du chlorure de lithium. Le Moyen-Orient et l'Afrique combinés ont enregistré une croissance substantielle, portée par les mégaprojets d'Arabie saoudite et le parc automobile vieillissant d'Afrique du Sud nécessitant des systèmes de retouche riches en solvants.

Paysage concurrentiel

Le marché des solvants et diluants hydrocarbures aliphatiques présente une concentration modérée. Les acteurs intégrés — BASF, ExxonMobil, Shell, TotalEnergies et Chevron Phillips — détenaient collectivement 38 % de la part mondiale en 2025, soutenus par un approvisionnement captif en naphta et une logistique multi-sites. Les complexes de Pernis (Shell) et de Baytown (ExxonMobil) dépassent chacun 200 000 t/an de capacité aliphatique, capturant des économies d'échelle et des synergies d'hydro-traitement qui ramènent les coûts opérationnels en dessous de 420 USD par tonne. La ligne ultra-faible en aromatiques de 35 000 t/an de BASF à Shanghai répond aux niches haute pureté disposées à payer des primes de 15-20 %.

Les mouvements stratégiques soulignent l'expansion à faible teneur en aromatiques et l'intégration de biocharges. L'accord de Shell en 2025 avec Neste redirigera 50 000 t/an de naphta à base d'HVO vers la production de solvants, offrant aux clients une réduction des émissions de gaz à effet de serre de 60-70 %. Les fournisseurs régionaux plus modestes — Gandhar Oil Refinery en Inde et SK geo centric en Corée du Sud — se distinguent par les délais de livraison, l'emballage flexible et le service technique localisé. La différenciation technologique reste progressive, axée sur les packages d'additifs qui réduisent les odeurs et améliorent la stabilité au stockage, comme la gamme Hydrofluor de Honeywell qui double la durée de conservation dans les fûts en acier.

Le secteur des solvants et diluants hydrocarbures aliphatiques maintient la discipline des prix grâce à l'indexation sur les matières premières ; cependant, les mélangeurs marchands sans intégration de raffinage restent exposés à la volatilité du naphta, renforçant la consolidation progressive à mesure que les économies d'échelle s'élargissent.

Leaders du secteur des solvants et diluants hydrocarbures aliphatiques

Exxon Mobil Corporation

Shell plc

BASF

Chevron Phillips Chemical Company LLC

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Shell plc a finalisé l'acquisition de Raj Petro Specialities, renforçant son portefeuille de lubrifiants et élargissant sa base de clients. Cette acquisition devrait avoir un impact sur le marché des hydrocarbures aliphatiques et des diluants en augmentant la disponibilité de produits spécialisés et en renforçant les chaînes d'approvisionnement.

- Février 2025 : l'Agence européenne des produits chimiques (ECHA) a achevé une évaluation des besoins réglementaires pour les hydrocarbures aliphatiques fluorés, un groupe de 28 substances utilisées dans la fabrication, l'électronique et le nettoyage industriel. L'examen a identifié des dangers potentiels liés à la cancérogénicité, la toxicité pour la reproduction, la perturbation endocrinienne et la persistance environnementale. Cependant, aucune mesure de gestion des risques réglementaires à l'échelle de l'UE n'a été proposée immédiatement.

Périmètre du rapport mondial sur le marché des solvants et diluants hydrocarbures aliphatiques

Les solvants et diluants hydrocarbures aliphatiques sont des liquides organiques dérivés du pétrole composés de chaînes carbone-hydrogène, qui peuvent être droites, ramifiées ou cycliques, mais n'incluent pas les cycles aromatiques tels que le benzène. Ces solvants sont couramment utilisés pour dissoudre des substances, diluer des peintures et des revêtements, dégraisser et en tant qu'agents de nettoyage. Ils sont reconnus pour leur efficacité, leur toxicité relativement plus faible par rapport aux solvants aromatiques et leur inflammabilité élevée.

Le marché des solvants et diluants hydrocarbures aliphatiques est segmenté par type de solvant, application et géographie. Par type de solvant, le marché est segmenté en hexane, heptane, white-spirit, essence et autres. Par application, le marché est segmenté en peintures et revêtements, adhésifs, nettoyage et dégraissage, fabrication de caoutchouc et autres. Le rapport couvre également la taille du marché et les prévisions pour les solvants et diluants hydrocarbures aliphatiques dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume (tonnes).

| Hexane |

| Heptane |

| White-spirit |

| Essence |

| Autres |

| Peintures et revêtements |

| Adhésifs |

| Nettoyage et dégraissage |

| Fabrication de caoutchouc |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de solvant | Hexane | |

| Heptane | ||

| White-spirit | ||

| Essence | ||

| Autres | ||

| Par application | Peintures et revêtements | |

| Adhésifs | ||

| Nettoyage et dégraissage | ||

| Fabrication de caoutchouc | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché des solvants et diluants hydrocarbures aliphatiques ?

Le marché totalise 4,07 millions de tonnes en 2026 et est en bonne voie pour atteindre 5,01 millions de tonnes d'ici 2031.

Quel type de solvant détient la plus grande part ?

L'hexane est en tête avec 29,30 % du volume mondial en 2025, grâce à son rôle dans l'extraction des huiles alimentaires et la polymérisation du caoutchouc.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique combine la plus grande part de 41,08 % en 2025 avec un CAGR prévisionnel de 4,32 % jusqu'en 2031.

Comment les réglementations sur les COV affectent-elles la demande ?

Des plafonds de COV plus stricts aux États-Unis, en Europe et en Chine réduisent la charge en solvant dans les revêtements et encouragent les grades à faible teneur en aromatiques.

Dernière mise à jour de la page le: