Taille et part du marché des revêtements hydrophobes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

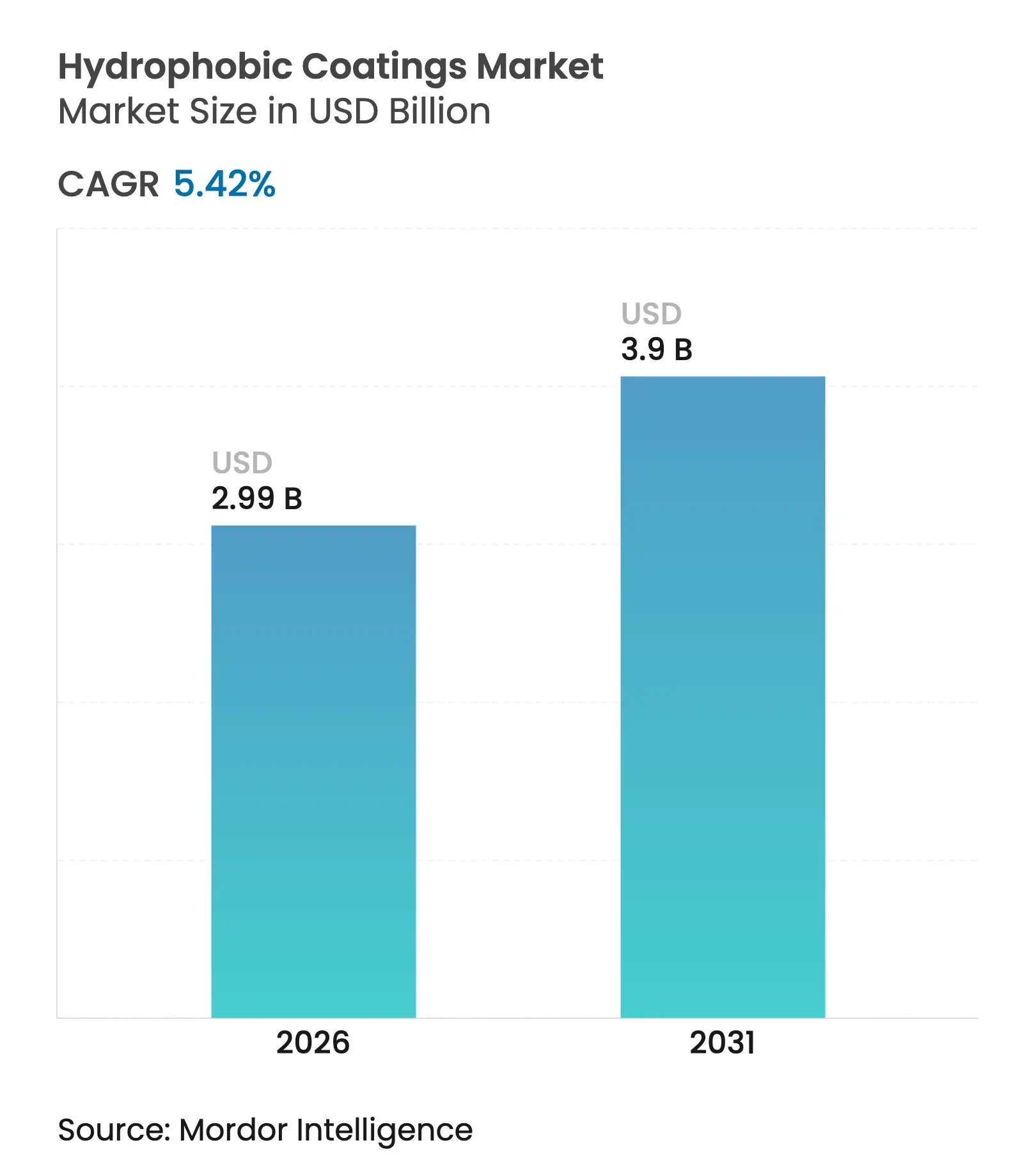

| Taille du Marché (2026) | 2.99 Milliards de dollars |

| Taille du Marché (2031) | 3.9 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements hydrophobes par Mordor Intelligence

La taille du marché des revêtements hydrophobes devrait passer de 2,84 milliards USD en 2025 à 2,99 milliards USD en 2026 et devrait atteindre 3,9 milliards USD d'ici 2031, à un CAGR de 5,42 % sur la période 2026-2031. La pression réglementaire a accéléré la transition vers des chimies sans fluor, tandis que les investissements soutenus dans les infrastructures, la miniaturisation de l'électronique et la demande croissante dans le secteur de la santé renforcent collectivement la croissance des volumes. La différenciation technologique se concentre désormais sur des solutions à base de silicone, biosourcées et nanostructurées qui égalent ou dépassent les performances des fluoropolymères traditionnels. Les grands acheteurs privilégient les produits multifonctionnels combinant hydrofugation, anticorrosion, propriétés antimicrobiennes et anti-givrage, une tendance qui favorise les fournisseurs disposant d'une large expertise en formulation. L'intensité concurrentielle est modérée, les grands groupes chimiques mondiaux défendant leurs parts de marché face aux spécialistes agiles des nanorevêtements par des cessions, des partenariats stratégiques et des dépôts de brevets accélérés.

Principaux enseignements du rapport

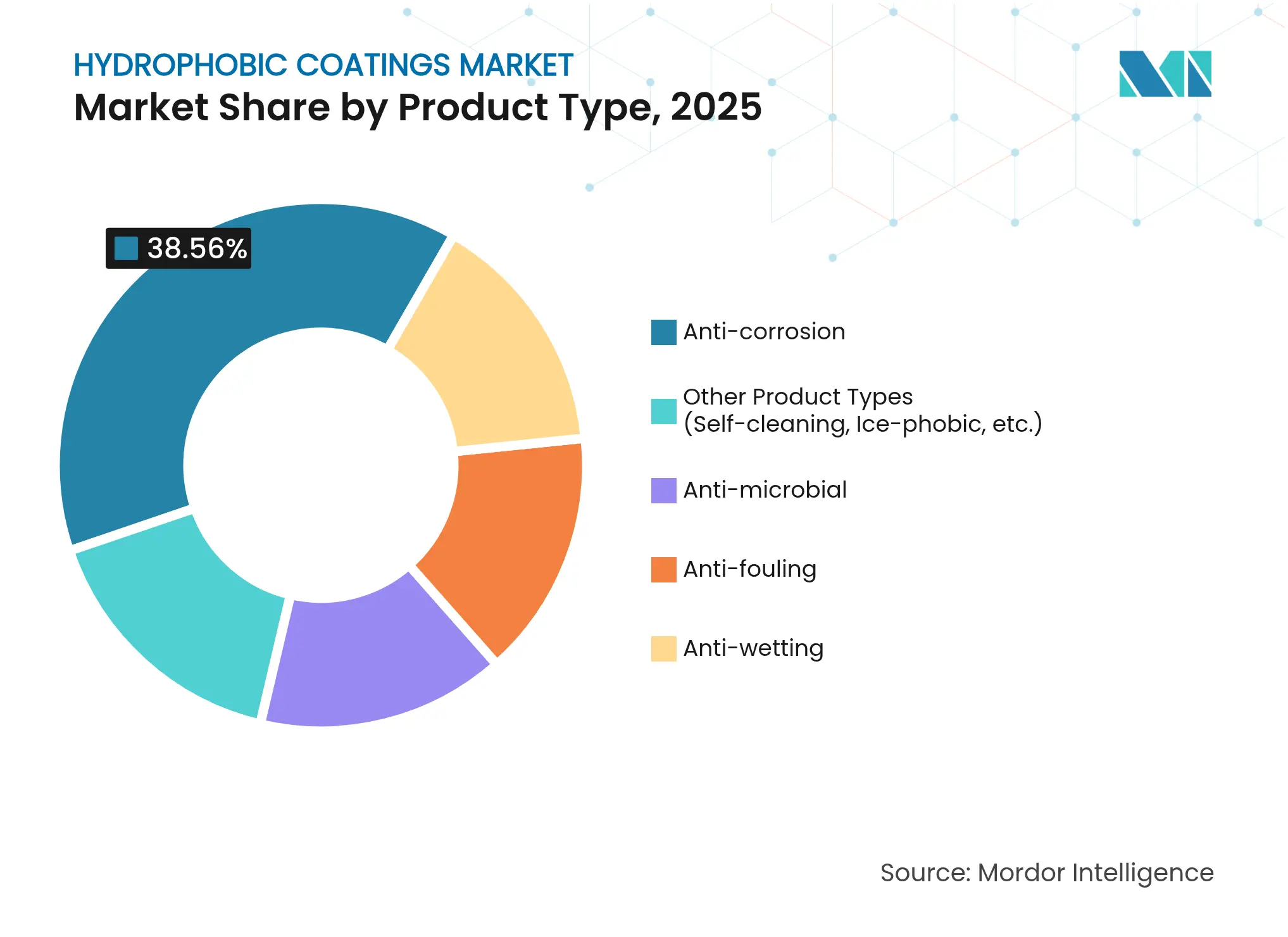

- Par type de produit, les revêtements anticorrosion ont dominé avec 38,56 % de la part de marché des revêtements hydrophobes en 2025 ; le groupe « Autres types de produits » devrait se développer à un CAGR de 6,64 % jusqu'en 2031.

- Par substrat, les métaux représentaient 42,74 % de la taille du marché des revêtements hydrophobes en 2025, tandis que le groupe « Autres substrats » devrait croître à un CAGR de 6,76 % jusqu'en 2031.

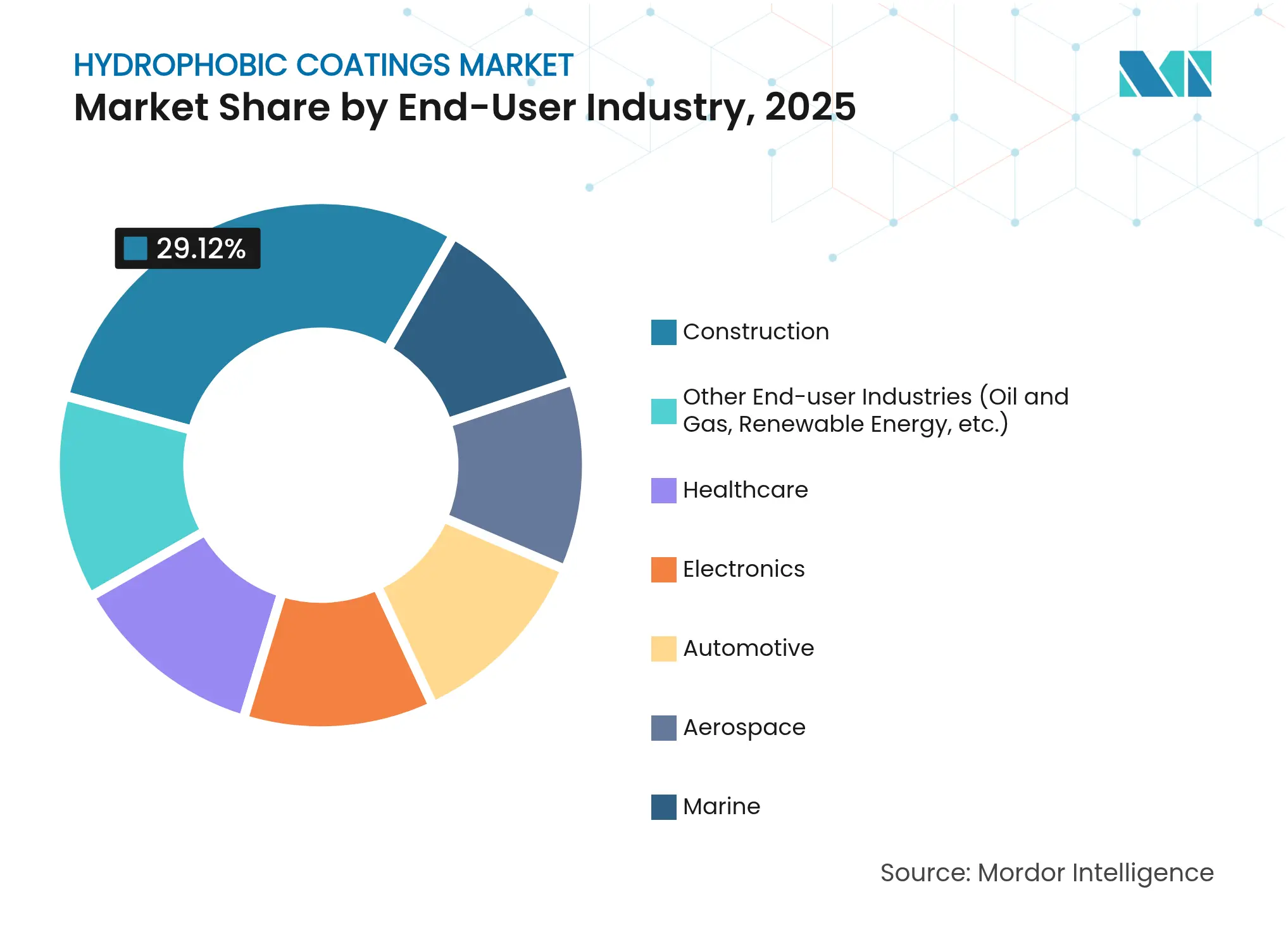

- Par secteur d'utilisation finale, la construction a capté 29,12 % de la taille du marché des revêtements hydrophobes en 2025 ; le secteur de la santé progresse à un CAGR de 6,86 % sur la période 2026-2031.

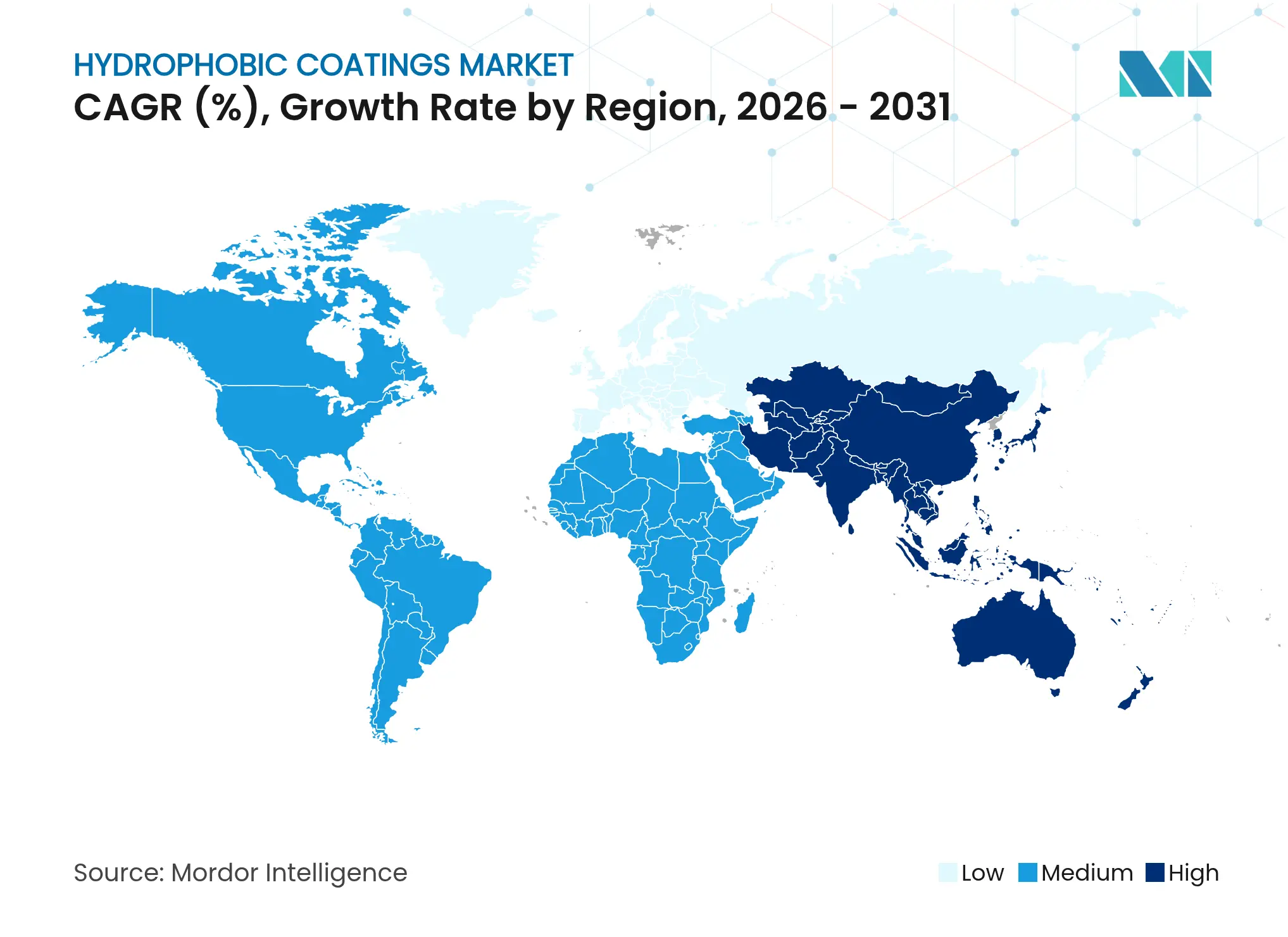

- Par géographie, l'Asie-Pacifique détenait 47,66 % de la part de revenus en 2025 et devrait croître à un CAGR de 6,53 % au cours de la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des revêtements hydrophobes

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance robuste du secteur de la construction | +1.80% | Mondial, avec l'Asie-Pacifique en tête à 13,4 % de croissance | Long terme (≥ 4 ans) |

| Demande croissante du secteur automobile | +1.20% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante dans l'électronique grand public | +1.00% | Mondial, avec les pôles de fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Surfaces superhydrophobes rétrofitées par impression 3D | +0.80% | Adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande croissante de revêtements antiviraux pour les infrastructures publiques | +0.70% | Mondial, accélération post-pandémique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance robuste du secteur de la construction

L'urbanisation soutenue et le renouvellement des infrastructures continuent d'ancrer la demande sur le marché des revêtements hydrophobes. L'imprégnation du béton à base de silane et de siloxane est devenue la norme pour la protection contre les ions chlorure des ponts, tunnels et structures côtières, prolongeant la durée de vie des ouvrages et réduisant les coûts de maintenance. L'alignement sur les certifications de construction verte positionne les traitements hydrophobes biosourcés comme des solutions privilégiées pour les projets publics axés sur la durabilité. Les programmes de villes intelligentes en Asie-Pacifique amplifient les volumes en prescrivant des barrières hydrofuges contre la dégradation induite par le climat. La part de revenus de 29,64 % du segment construction en 2024 reflète l'indispensabilité des revêtements de protection dans les grands travaux de génie civil, où la longévité des actifs influence directement les budgets nationaux d'infrastructure.

Demande croissante du secteur automobile

Les constructeurs automobiles se sont orientés vers des revêtements hydrophobes multifonctionnels offrant protection de la peinture, autonettoyage et propriétés anticorrosion. Les nanocomposites autoréparateurs améliorent la durabilité des finitions, un atout valorisé par les marques de luxe soucieuses de préserver la valeur résiduelle de leurs véhicules. L'électrification crée de nouveaux points de protection, les boîtiers de batteries et les logements d'électronique de puissance devant résister à l'infiltration d'humidité et aux cycles thermiques. Les plafonds réglementaires sur les émissions de COV accélèrent le développement de chimies hydrophobes en phase aqueuse, poussant les fournisseurs à reproduire les performances des formulations à base de solvants sans sacrifier le débit. L'intégration de capteurs d'aide à la conduite avancée et d'écrans d'infodivertissement élargit encore les opportunités pour des couches imperméables ultra-minces et optiquement transparentes à l'intérieur des véhicules.

Adoption croissante dans l'électronique grand public

Le marché des revêtements hydrophobes capitalise sur la demande des équipementiers pour une imperméabilisation des appareils invisible pour les utilisateurs finaux. Les couches barrières à l'échelle nanométrique atteignent désormais des indices IPX8 sans augmenter le poids des appareils ni entraver la dissipation thermique. Les objets connectés portables, les appareils auditifs et les modules IoT nécessitent une résistance à l'humidité protégeant les capteurs miniatures et les micro-batteries, incitant les fabricants sous contrat en Chine, en Corée du Sud et au Viêt Nam à qualifier de nouvelles solutions sans fluor. Avec les puces 5G fonctionnant à des densités de puissance plus élevées, la prévention de la condensation sur les circuits imprimés est devenue critique, stimulant l'adoption de nanorevêtements en phase vapeur qui maintiennent la continuité électrique tout en repoussant l'eau liquide.

Surfaces superhydrophobes rétrofitées par impression 3D

La fabrication additive permet de créer des architectures de surface personnalisées qui améliorent l'hydrophobicité au-delà des capacités des lignes de pulvérisation ou de trempage conventionnelles. Des recherches montrent que des structures poreuses imprimées en 3D atteignent une efficacité de séparation huile-eau de 88,6 %, indiquant des applications industrielles évolutives pour le traitement des eaux usées. Les ingénieurs aérospatiaux expérimentent des panneaux anti-givrage imprimés intégrant des résistances chauffantes et des textures hiérarchiques, réduisant la consommation d'énergie de dégivrage tout en améliorant la sécurité des vols. Le potentiel de rétrofit est remarquable : les opérateurs peuvent fixer des inserts imprimés sur des équipements existants, améliorant les performances de surface sans remplacement complet, une proposition attrayante pour les propriétaires d'infrastructures aux ressources limitées en Europe et en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Processus complexe et coût d'investissement initial élevé | -1.50% | Mondial, affectant particulièrement les PME | Moyen terme (2-4 ans) |

| Défis de durabilité dans les environnements abrasifs | -1.20% | Applications industrielles à l'échelle mondiale | Long terme (≥ 4 ans) |

| Interdictions imminentes des fluoropolymères à longue chaîne | -0.80% | Europe et Amérique du Nord en tête | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Processus complexe et coût d'investissement initial élevé

La production de couches superhydrophobes exige un contrôle précis de la rugosité de surface et de la chimie, impliquant souvent une texturation en plusieurs étapes, une fonctionnalisation et un durcissement sous atmosphère inerte. Les dépenses d'investissement en réacteurs plasma, unités de structuration laser et instruments de contrôle qualité sophistiqués pèsent sur les finances des petites et moyennes entreprises. Les utilisateurs en aval font également face à des courbes d'apprentissage : le nettoyage des substrats, l'humidité ambiante et les profils de durcissement doivent tous être optimisés pour atteindre les spécifications d'angle de contact publiées. Ces complexités limitent la vitesse à laquelle les nouveaux entrants peuvent monter en puissance, restreignant la concurrence sur le marché et ralentissant potentiellement la diffusion de l'innovation dans les secteurs d'utilisation finale sensibles aux coûts.

Défis de durabilité dans les environnements abrasifs

L'usure mécanique répétée, l'irradiation UV et les attaques chimiques érodent les caractéristiques superhydrophobes, faisant chuter les angles de contact en dessous de 90° et annulant les propriétés hydrofuges[1]Rédacteurs de Nature Communications, « Durabilité des surfaces superhydrophobes », nature.com . En milieu maritime, les embruns salins et les impacts de débris flottants accélèrent la dégradation, nécessitant des réapplications fréquentes qui augmentent les coûts du cycle de vie. Les composants aérospatiaux subissent un double stress : les cycles thermiques liés aux variations d'altitude et les forces abrasives lors du dégivrage. Bien que les polymères autoréparateurs soient prometteurs, ils en sont encore au stade prototype et affichent des prix premium qui freinent leur adoption généralisée. L'écart de longévité par rapport aux revêtements époxy et polyuréthane traditionnels reste un obstacle critique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'anticorrosion face au défi des spécialités

Les formulations anticorrosion ont maintenu une part de marché de 38,56 % sur le marché des revêtements hydrophobes en 2025, reflétant le besoin pérenne de protéger les actifs en acier et en aluminium dans les secteurs maritime, pétrolier et gazier, et des transports. La demande soutenue liée à la réhabilitation des ponts et aux projets d'installation d'éoliennes offshore a également ancré les revenus du segment. En revanche, les produits autonettoyants et anti-givrage au sein du groupe « Autres types de produits » devraient afficher un CAGR de 6,64 %, portés par les entreprises de maintenance de parcs solaires qui ont validé des gains de rendement énergétique allant jusqu'à 15 % après application de nanorevêtements sur des modules photovoltaïques. Les équipementiers aérospatiaux valorisent également les surfaces à faible adhérence de glace qui réduisent l'utilisation de fluides anti-givrage.

Le sous-secteur anticorrosion reste compétitif sur les prix, mais la pression réglementaire sur les primaires riches en zinc et les couches de finition à base de solvants oriente les achats vers des hybrides en phase aqueuse intégrant des flocons de graphène ou de céramique. Les produits autonettoyants de spécialité bénéficient de marges plus élevées grâce à leur capacité à réduire la main-d'œuvre de nettoyage manuel pour les parcs solaires situés dans des régions arides. Parallèlement, le secteur des revêtements hydrophobes assiste à l'émergence de couches anti-givrage photothermiques combinant répulsion passive de l'eau et chauffage actif par la lumière solaire, une approche hybride qui séduit les compagnies aériennes cherchant à réduire leur consommation de carburant liée au dégivrage.

Par substrat : la position dominante des métaux remise en question par les applications émergentes

Les métaux représentaient 42,74 % de la taille du marché des revêtements hydrophobes en 2025, soutenus par les dépenses mondiales en infrastructures et les cadences de production automobile. Les ponts en acier, les panneaux de carrosserie en aluminium et les réseaux de pipelines s'appuient tous sur la technologie des revêtements barrières hydrophobes pour ralentir la corrosion par piqûres et l'attaque par les chlorures. Les technologies de grenaillage laser et de projection à froid créent désormais des surfaces métalliques texturées avec des angles de contact supérieurs à 130°, permettant une synergie entre la topographie de surface et les revêtements chimiques.

La croissance se déplace cependant vers les textiles, le papier et d'autres substrats biosourcés, qui devraient ensemble enregistrer un CAGR de 6,76 % jusqu'en 2031. Les finitions hydrofuges durables sans PFAS sur les vêtements de performance s'alignent sur les engagements de durabilité des marques, tandis que les contenants de restauration compostables spécifient de plus en plus des revêtements cellulosiques hydrofuges pour la résistance aux graisses. Le marché des revêtements hydrophobes élargit ainsi sa base de clientèle au-delà de l'industrie lourde vers des marques grand public qui privilégient la recyclabilité en fin de vie et une empreinte toxicologique réduite.

Par secteur d'utilisation finale : stabilité de la construction face à l'innovation dans le secteur de la santé

La construction a contribué à hauteur de 29,12 % des revenus de 2025 et reste l'épine dorsale du marché des revêtements hydrophobes, soutenue par les investissements continus dans les infrastructures routières, ferroviaires et hydrauliques. Les cahiers des charges incluent désormais systématiquement des produits d'étanchéité hydrophobes pour les dalles en béton et les parkings afin de prévenir la corrosion des armatures, une inclusion qui a effectivement ancré la chimie hydrophobe dans les cycles de maintenance courants.

Le secteur de la santé, en revanche, devrait être le plus dynamique avec un CAGR de 6,86 %. Les hôpitaux et les équipementiers médicaux adoptent des barrières hydrophobes antimicrobiennes résistant à la formation de biofilms sur les cathéters, implants et surfaces à fort contact. Les revêtements à base de nanofeuilles de borure d'hydrogène présentant une inactivation à large spectre des agents pathogènes en moins de 10 minutes soulignent le potentiel des solutions sans métal dans les environnements stériles. Cet afflux de demande médicale à haute valeur ajoutée élève le prix de vente moyen sur l'ensemble du marché des revêtements hydrophobes.

Analyse géographique

L'Asie-Pacifique a conservé 47,66 % de la part des revenus en 2025, portée par l'envergure manufacturière de la Chine, le pipeline d'infrastructures de l'Inde et l'expertise en science des matériaux du Japon. Les mandats gouvernementaux imposant aux bâtiments publics de satisfaire aux critères de construction verte ont stimulé l'adoption de produits hydrophobes à faible teneur en COV. Les fabricants sous contrat d'électronique de la région prescrivent des couches imperméables submicroniques pour sécuriser les contrats d'exportation auprès des grandes marques mondiales de smartphones. Les ajouts de capacité continus dans les usines de modules solaires d'Asie du Sud-Est soutiennent la demande de revêtements photovoltaïques autonettoyants qui augmentent le temps de fonctionnement des installations.

L'Amérique du Nord se positionne comme un précurseur technologique. Les États-Unis cultivent des applications aérospatiales et de défense à haute performance, où les couches superhydrophobes anti-givrage réduisent les coûts opérationnels des compagnies aériennes et des flottes militaires. L'interdiction progressive des PFAS au Canada stimule la demande intérieure de chimies sans fluor, contraignant les fournisseurs régionaux à accélérer la qualification d'alternatives à base de silicone et de polyuréthane. Les pôles d'exportation automobile du Mexique intègrent des traitements hydrophobes dans les boîtiers de batteries de véhicules électriques, renforçant les chaînes d'approvisionnement transfrontalières pour les matières premières et les équipements d'application.

L'Europe équilibre une politique environnementale stricte avec la compétitivité industrielle. La proposition de l'Agence européenne des produits chimiques visant à restreindre plus de 10 000 substances PFAS a déclenché une ruée parmi les formulateurs pour valider des substituts biosourcés. Les équipementiers automobiles de rang 1 en Allemagne co-développent des couches de finition en phase aqueuse renforcées au graphène satisfaisant à la fois les exigences de résistance à la corrosion et les objectifs d'émissions des ateliers de peinture. La préférence des pays nordiques pour les modèles d'économie circulaire stimule la demande de barrières hydrophobes biodégradables dans l'emballage, poussant l'innovation vers des solutions à base de cellulose. Le marché des revêtements hydrophobes connaît ainsi des facteurs d'attraction géographiquement diversifiés qui soutiennent collectivement la dynamique de croissance mondiale.

Paysage concurrentiel

Le marché des revêtements hydrophobes présente une fragmentation modérée. Les acteurs multinationaux établis tels que 3M, PPG Industries, AkzoNobel et BASF s'appuient sur des économies d'échelle et une distribution mondiale, mais doivent faire face à la hausse des coûts de conformité liés à l'élimination progressive des PFAS. Le projet de BASF de céder sa division revêtements d'une valeur de 6,8 milliards USD illustre la recalibration stratégique en cours alors que les prix de l'énergie et la surveillance réglementaire compriment les marges. L'allocation du capital se déplace des segments de commodités vers des niches de spécialité à haute valeur ajoutée où les formulations hydrophobes sur mesure confèrent un pouvoir de fixation des prix.

Les entreprises spécialisées dans les nanorevêtements occupent des positions agiles, ciblant souvent des applications de niche telles que l'imperméabilisation d'électronique au niveau IPX8 ou les surfaces anti-givrage aérospatiales. L'accord d'approvisionnement d'Aculon avec Henkel pour intégrer la technologie NanoProof dans les appareils mobiles illustre le modèle de collaboration verticale qui étend la portée technologique tout en offrant aux équipementiers une solution à source unique. La construction de fossés de propriété intellectuelle s'est intensifiée ; les 24 derniers mois ont vu une forte augmentation des brevets couvrant les procédés de fabrication de micro- et nano-textures atteignant des angles de contact élevés avec une teneur minimale en fluor.

Les innovateurs biosourcés gagnent également du terrain. Des start-ups utilisant des polyols dérivés d'huiles végétales ou de la cellulose fonctionnalisée par des peptides font état de progrès dans l'obtention d'angles de contact eau supérieurs à 110° tout en satisfaisant aux critères de compostabilité en fin de vie. Ces entrants s'associent souvent à des transformateurs d'emballages ou à des marques de vêtements cherchant des labels sans PFAS. En conséquence, l'arène concurrentielle s'oriente progressivement vers les entreprises capables de combiner ingéniosité en science des matériaux et discours de durabilité crédibles.

Leaders du secteur des revêtements hydrophobes

3M

AkzoNobel N.V.

BASF SE

PPG Industries, Inc.

The Sherwin-Williams Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 : Mitsui Chemicals, Inc. a annoncé que COTEC GmbH, filiale allemande de SDC Technologies, Inc. basée aux États-Unis, a développé une imprimante numérique conçue pour les écrans automobiles avancés à revêtement hydrophobe, en partenariat avec la société allemande CADIS Engineering GmbH.

- Février 2024 : L'Institut Leibniz pour la science et la technologie des plasmas (INP) de Greifswald, en Allemagne, a développé une méthode avancée pour la production de revêtements en polymère organosilicié ultra-hydrophobes. Ces revêtements constituent une alternative aux composés per- et polyfluorés (PFAS), qui restent largement utilisés dans de nombreuses applications et secteurs industriels.

Portée du rapport mondial sur le marché des revêtements hydrophobes

Le rapport sur le marché des revêtements hydrophobes comprend :

| Anticorrosion |

| Antimicrobien |

| Antisalissure |

| Anti-mouillage |

| Autres types de produits (autonettoyant, anti-givrage, etc.) |

| Métaux |

| Céramiques |

| Verre |

| Béton |

| Plastiques et polymères |

| Autres substrats (textiles, papier et carton, etc.) |

| Construction |

| Automobile |

| Aérospatiale |

| Électronique |

| Santé |

| Maritime |

| Autres secteurs d'utilisation finale (pétrole et gaz, énergies renouvelables, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Anticorrosion | |

| Antimicrobien | ||

| Antisalissure | ||

| Anti-mouillage | ||

| Autres types de produits (autonettoyant, anti-givrage, etc.) | ||

| Par substrat | Métaux | |

| Céramiques | ||

| Verre | ||

| Béton | ||

| Plastiques et polymères | ||

| Autres substrats (textiles, papier et carton, etc.) | ||

| Par secteur d'utilisation finale | Construction | |

| Automobile | ||

| Aérospatiale | ||

| Électronique | ||

| Santé | ||

| Maritime | ||

| Autres secteurs d'utilisation finale (pétrole et gaz, énergies renouvelables, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des revêtements hydrophobes ?

La taille du marché des revêtements hydrophobes a atteint 2,99 milliards USD en 2026.

À quelle vitesse le marché des revêtements hydrophobes devrait-il croître ?

Le marché devrait se développer à un CAGR de 5,42 % jusqu'en 2031.

Quelle région détient la plus grande part du marché des revêtements hydrophobes ?

L'Asie-Pacifique était en tête avec 47,66 % de la part des revenus en 2025.

Quel secteur d'utilisation finale connaîtra la croissance la plus rapide ?

Le secteur de la santé devrait enregistrer un CAGR de 6,86 % entre 2026 et 2031.

Pourquoi les restrictions sur les PFAS influencent-elles le développement des produits ?

Les interdictions imminentes des fluoropolymères à longue chaîne accélèrent la transition vers des formulations à base de silicone, biosourcées et nanostructurées qui maintiennent les performances sans substances réglementées.

Qui sont les acteurs clés du marché des revêtements hydrophobes ?

Les acteurs établis majeurs comprennent 3M, PPG Industries, Inc., AkzoNobel N.V., The Sherwin-Williams Company et BASF SE, tandis que des spécialistes agiles tels qu'Aculon dominent des applications de niche comme l'imperméabilisation de l'électronique.

Dernière mise à jour de la page le: