Taille et part du marché des aliments prêts-à-manger en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

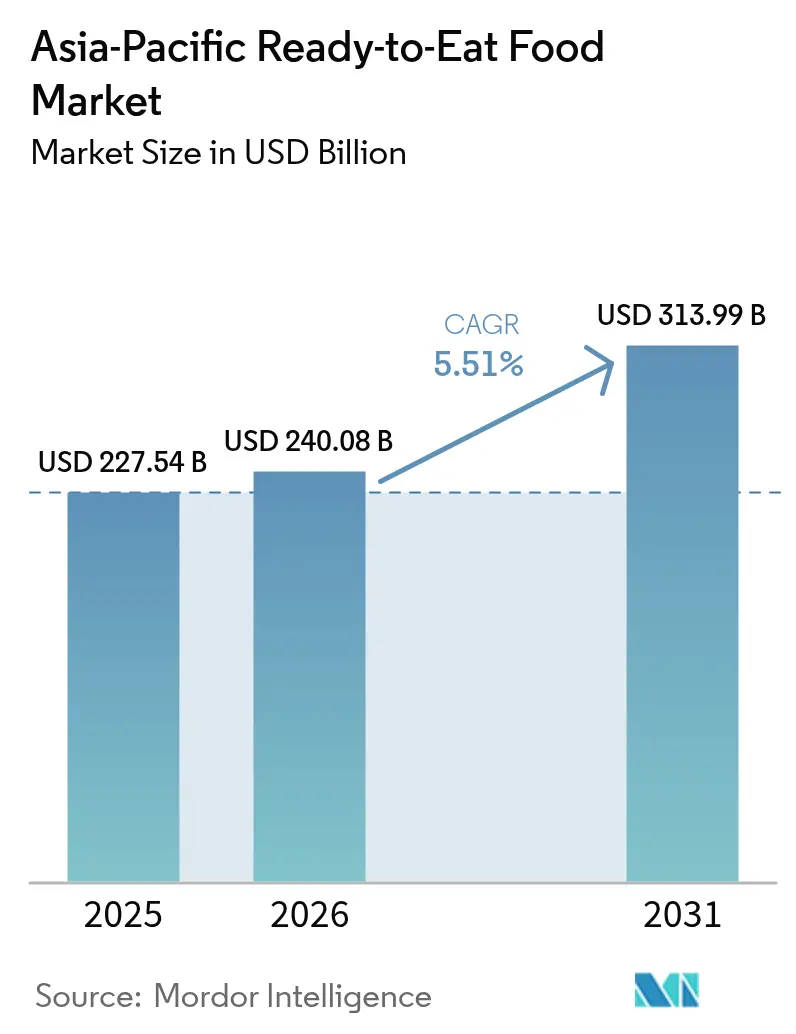

| Taille du marché de l'année de base (2025) | 227.54 Milliards de dollars |

| Taille du Marché (2026) | 240.08 Milliards de dollars |

| Taille du Marché (2031) | 313.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.51% CAGR |

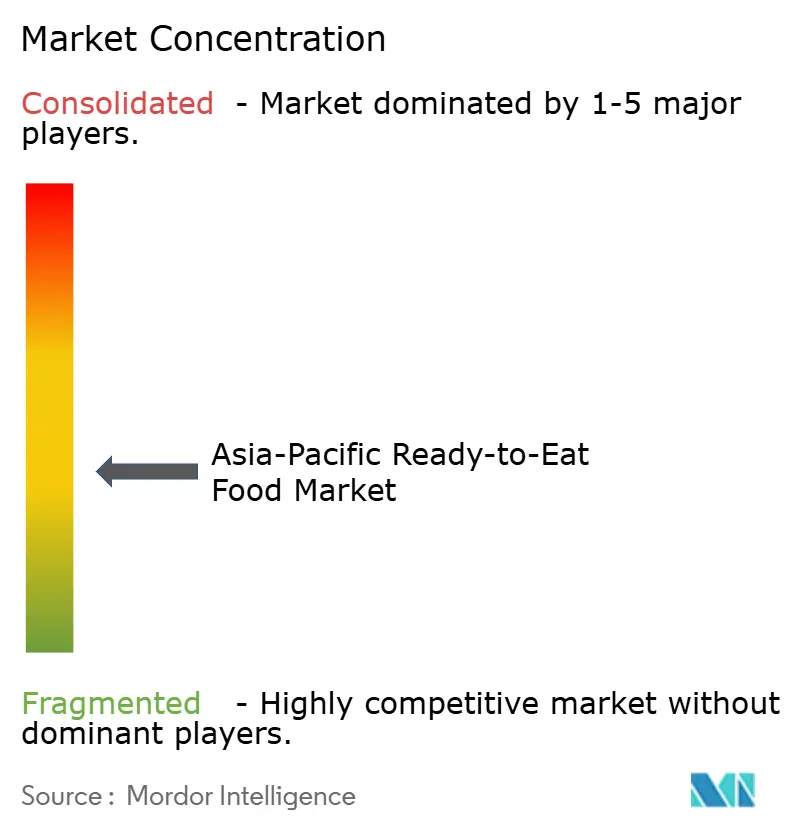

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments prêts-à-manger en Asie-Pacifique par Mordor Intelligence

La taille du marché des aliments prêts-à-manger en Asie-Pacifique devrait passer de 227,54 milliards USD en 2025 à 240,08 milliards USD en 2026 et devrait atteindre 313,99 milliards USD d'ici 2031, à un TCAC de 5,51 % sur la période 2026-2031. L'urbanisation rapide, l'expansion des populations à revenus intermédiaires et des modes de vie de plus en plus chargés soutiennent cette progression régulière, notamment dans les métropoles où les familles à double revenu s'appuient sur des solutions de repas pratiques et nutritives. Les fabricants répondent avec des produits qui équilibrent saveur, durée de conservation et critères d'étiquetage propre, tandis que les distributeurs investissent dans des chaînes du froid technologiquement avancées pour maintenir la qualité lors de la distribution. Le commerce numérique remodèle l'accès des consommateurs, les plateformes en ligne élargissant le choix de produits et réduisant les délais de livraison. Parallèlement, les incitations gouvernementales — des programmes d'infrastructure de la Chine au Programme de liaison avec la production (PLI) de l'Inde — catalysent des mises à niveau de capacité dans les domaines de la transformation, de l'emballage et de la logistique.

Principaux enseignements du rapport

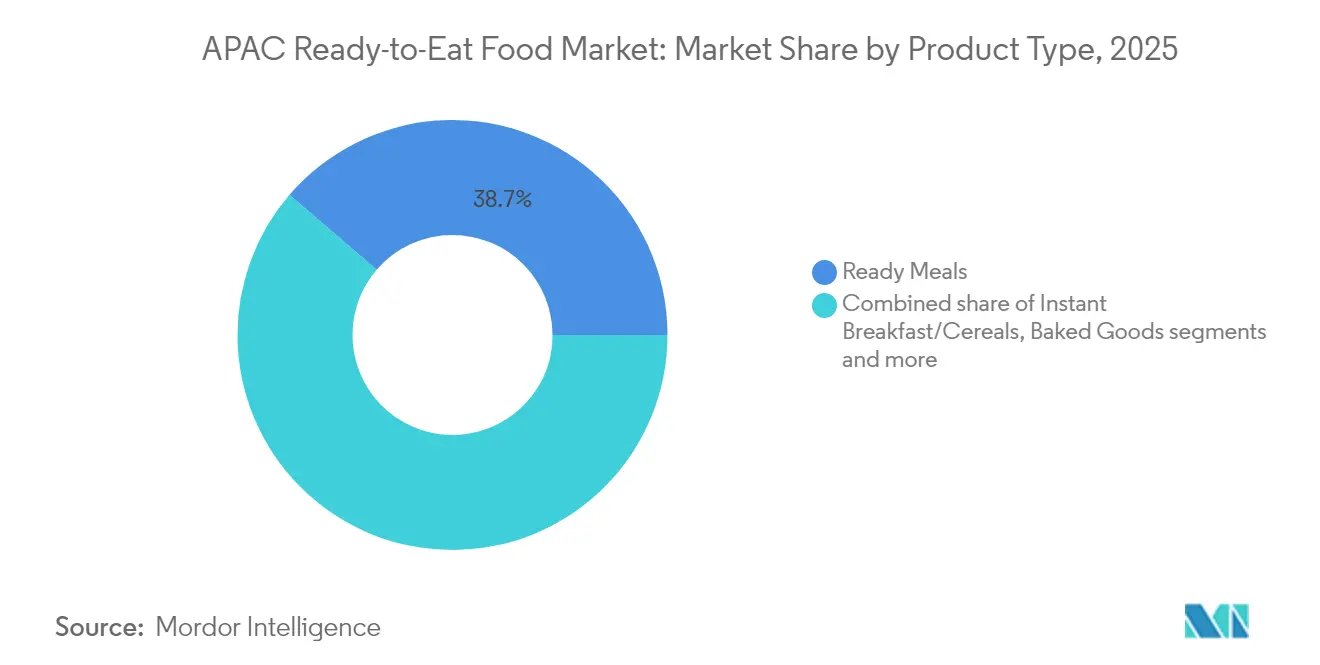

- Par catégorie de produit, les plats cuisinés ont dominé avec une part de revenus de 38,70 % du marché des aliments prêts-à-manger en Asie-Pacifique en 2025, tandis que les soupes instantanées et les snacks devraient se développer à un TCAC de 7,72 % jusqu'en 2031.

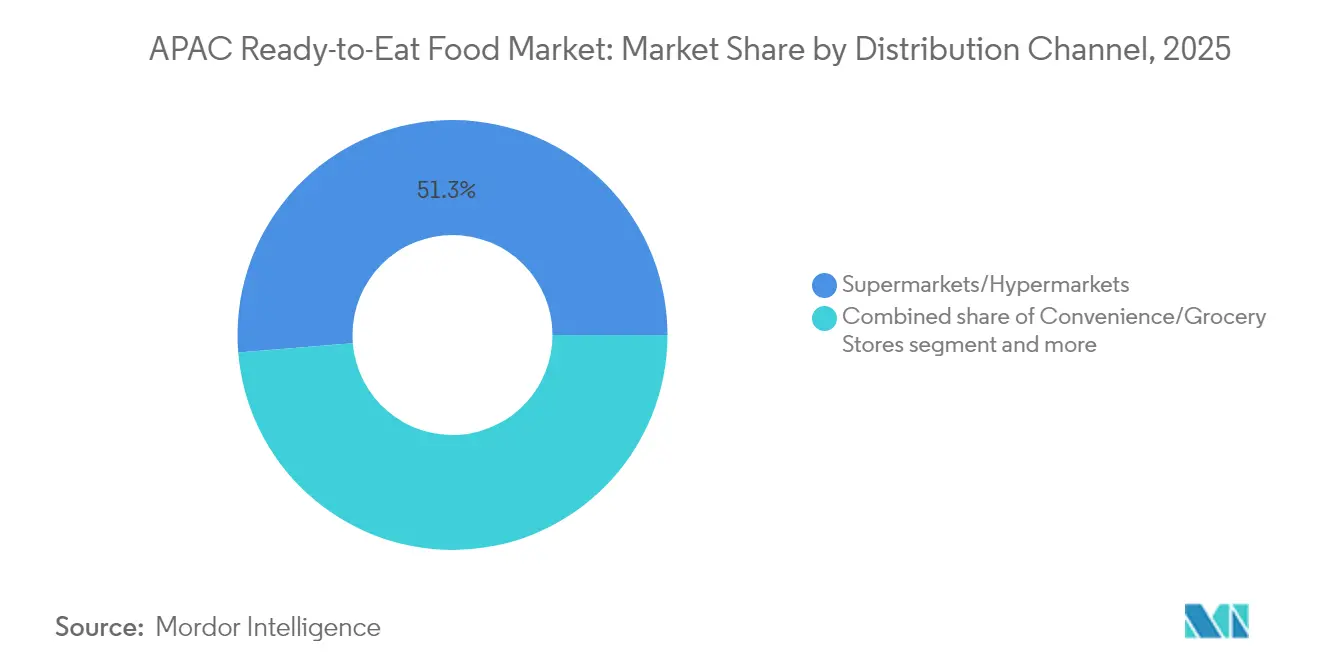

- Par canal de distribution, les supermarchés/hypermarchés représentaient 51,30 % de la taille du marché des aliments prêts-à-manger en Asie-Pacifique en 2025, tandis que les magasins de vente au détail en ligne devraient enregistrer le TCAC le plus rapide, à 11,02 %, entre 2026 et 2031.

- Par zone géographique, la Chine représentait 40,60 % des ventes régionales en 2025, tandis que l'Inde devrait afficher le TCAC le plus rapide, à 6,78 %, sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments prêts-à-manger en Asie-Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La popularité croissante des régimes alimentaires occidentaux encourage l'adoption des aliments prêts-à-manger | +1.2% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| La croissance des ménages à double revenu stimule la demande de repas permettant de gagner du temps | +1.5% | Japon, Corée du Sud, Singapour, grandes villes | Court terme (≤ 2 ans) |

| L'essor des lancements d'aliments prêts-à-manger biologiques et végétaliens stimule leur demande | +0.8% | Marchés développés, en expansion vers les économies émergentes | Long terme (≥ 4 ans) |

| L'innovation produit et la variété attirent une base de consommateurs plus large | +1.1% | Pôles technologiques à l'échelle régionale | Moyen terme (2-4 ans) |

| Les modes de vie chargés et les longues heures de travail favorisent les habitudes alimentaires pratiques | +1.3% | Grandes agglomérations urbaines | Court terme (≤ 2 ans) |

| La croissance des plateformes de commerce électronique stimule les achats d'aliments prêts-à-manger en ligne | +0.9% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La popularité croissante des régimes alimentaires occidentaux encourage l'adoption des aliments prêts-à-manger

Les millennials et la génération Z urbains adoptent de plus en plus les formats de repas occidentaux, tels que les plats individuels et les barres de petit-déjeuner, dans leur quotidien. L'exposition aux cuisines mondiales via les médias en streaming et les voyages a accru la demande de saveurs diversifiées sur le marché des aliments prêts-à-manger en Asie-Pacifique. Les marques localisent les sauces et les assaisonnements pour s'adapter aux goûts régionaux tout en garantissant la praticité pour les consommateurs soucieux de leur temps. La croissance économique, l'urbanisation et la mondialisation en Asie ont fait évoluer les régimes alimentaires des aliments de base traditionnels vers des aliments occidentaux, comprenant des sauces transformées, des viandes et des huiles. L'essor des ménages à double revenu et l'allongement des heures de travail ont stimulé la demande de repas rapides de style occidental, comme la pizza et les pâtes. Les producteurs locaux innovent avec des produits prêts-à-manger alliant cuisine occidentale et fusion ethnique pour répondre aux préférences évolutives des consommateurs.

La croissance des ménages à double revenu stimule la demande de repas permettant de gagner du temps

En Asie-Pacifique, l'essor des ménages à double revenu stimule la demande de solutions de repas rapides qui préservent la nutrition et le goût. Au Japon, le ministère des Affaires intérieures et des Communications a recensé 13 millions de ménages à double revenu en 2024 [1]Source : Ministère des Affaires intérieures et des Communications du Japon, "Les finances sont également serrées pour les ménages à double revenu", www.soumu.go.jp. Cette tendance est particulièrement marquée dans les zones urbaines, où les longs trajets domicile-travail et les emplois exigeants limitent le temps consacré à la cuisine traditionnelle. L'évolution des rôles de genre et la participation accrue des femmes au marché du travail alimentent davantage cette demande. Les entreprises lancent des plats cuisinés haut de gamme, souvent à base d'ingrédients locaux et de recettes traditionnelles, pour rivaliser avec les plats faits maison. Les consommateurs sont prêts à payer un supplément pour des options pratiques et de haute qualité, soutenus par la hausse des revenus et une évolution de la perception de la cuisine, notamment chez les jeunes professionnels urbains.

L'essor des lancements d'aliments prêts-à-manger biologiques et végétaliens stimule leur demande

Les consommateurs soucieux de leur santé et de l'environnement stimulent la demande de produits prêts-à-manger biologiques et à base de plantes. La région Asie-Pacifique est un pôle d'innovation en matière de protéines alternatives, Singapour étant à la pointe des avancées réglementaires en approuvant la viande cultivée pour la vente commerciale depuis 2020. Des initiatives telles que le programme de sécurité alimentaire « 30 d'ici 30 » soulignent l'accent mis par le gouvernement sur la production locale de protéines alternatives [2]Source : Good Food Institute Asie-Pacifique, "État des lieux : APAC", www.gfi-apac.org. Cette approche influence des pays comme le Japon, l'Australie et la Corée du Sud pour développer leurs cadres de commercialisation. L'acceptation des consommateurs s'est élargie au-delà des végétariens pour inclure les flexitariens et les personnes soucieuses de leur santé, qui apprécient ces produits pour leurs avantages environnementaux, leur goût et leur praticité. Les citadins instruits associent de plus en plus les régimes à base de plantes à un style de vie premium et à la responsabilité sociale. Les entreprises répondent avec des produits qui reproduisent les textures et les saveurs de la viande traditionnelle tout en mettant l'accent sur la durabilité et la santé. Cette croissance est soutenue par des politiques gouvernementales favorisant des systèmes alimentaires durables et des investissements significatifs dans la recherche et le développement de protéines alternatives par les grands fabricants alimentaires.

L'innovation produit et la variété attirent une base de consommateurs plus large

Les avancées dans les technologies de transformation et d'emballage alimentaires stimulent les innovations produits, élargissant l'attrait des aliments prêts-à-manger aux personnes soucieuses de leur santé, aux amateurs de gastronomie et aux consommateurs de cultures diverses. Ces innovations comprennent des ingrédients fonctionnels, des portions personnalisables et des technologies d'emballage avancées qui préservent la fraîcheur et prolongent la durée de conservation sans conservateurs artificiels. Les entreprises utilisent l'intelligence artificielle et l'analyse des données consommateurs pour identifier les tendances de saveurs et créer des produits répondant aux goûts en évolution. Les partenariats entre fabricants alimentaires et entreprises technologiques accélèrent l'innovation, comme les emballages intelligents avec alertes de fraîcheur en temps réel et instructions de cuisson. Dans la région Asie-Pacifique, l'utilisation intensive des smartphones et l'engagement numérique permettent aux entreprises de proposer des expériences alimentaires intégrant du contenu numérique, des conseils de cuisine et des interactions communautaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La prise de conscience croissante en matière de santé limite l'attrait des aliments prêts-à-manger transformés | -0.9% | Marchés développés, en expansion vers les économies émergentes | Moyen terme (2-4 ans) |

| Les préoccupations concernant les conservateurs et les additifs affectent la confiance des consommateurs | -0.7% | Japon, Australie, Nouvelle-Zélande | Long terme (≥ 4 ans) |

| L'incohérence de la logistique de la chaîne du froid entrave la distribution des produits dans les zones rurales | -0.6% | Marchés en développement ruraux et semi-urbains | Court terme (≤ 2 ans) |

| La préférence culturelle pour les repas fraîchement cuisinés réduit l'adoption des aliments prêts-à-manger | -0.8% | Communautés traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La prise de conscience croissante en matière de santé limite l'attrait des aliments prêts-à-manger transformés

Dans la région Asie-Pacifique, la prise de conscience croissante en matière de santé remet en question les produits alimentaires prêts-à-manger traditionnels, notamment ceux perçus comme trop transformés ou moins nutritifs que les options fraîches. Cette tendance, portée par l'accès à l'information nutritionnelle, l'influence des réseaux sociaux et les campagnes de santé publique gouvernementales, souligne le lien entre alimentation et prévention des maladies chroniques. Les consommateurs scrutent désormais les listes d'ingrédients, les données nutritionnelles et les méthodes de transformation, exigeant une transparence que de nombreux produits traditionnels peinent à offrir. Les produits riches en sodium, en sucre ou en ingrédients artificiels entrent en conflit avec les normes de santé en évolution. Les entreprises réagissent en reformulant leurs produits, en réduisant le sodium, en supprimant les conservateurs artificiels et en ajoutant des ingrédients fonctionnels tels que des probiotiques, des fibres et des protéines végétales. Cependant, la reformulation nécessite des investissements importants en recherche et développement et doit équilibrer une image de marque axée sur la santé avec des profils gustatifs essentiels à l'acceptation des consommateurs.

Les préoccupations concernant les conservateurs et les additifs affectent la confiance des consommateurs

Les consommateurs de toute la région Asie-Pacifique sont de plus en plus sceptiques à l'égard des additifs alimentaires et des conservateurs en raison d'une sensibilisation croissante à la santé et de préoccupations en matière de sécurité alimentaire amplifiées par les réseaux sociaux. Un rapport de l'ASEAN sur la sécurité alimentaire souligne la nécessité d'une meilleure éducation et communication des consommateurs pour répondre aux craintes concernant les maladies d'origine alimentaire et les contaminants chimiques. Ces problèmes de confiance mettent à l'épreuve les aliments prêts-à-manger, qui s'appuient sur des conservateurs et des auxiliaires technologiques pour leur longévité et leurs normes de sécurité. Les approches réglementaires varient à travers la région, certains pays renforçant les exigences d'étiquetage et d'autres réévaluant les additifs approuvés. Cela crée des défis de conformité pour les fabricants opérant sur plusieurs marchés. Les entreprises investissent dans des formulations à étiquetage propre et des méthodes de conservation naturelles, mais celles-ci augmentent souvent les coûts de production et peuvent compromettre la stabilité du produit ou sa durée de conservation. De plus, de nombreux consommateurs considèrent à tort les composés naturels comme plus sûrs que les composés synthétiques, malgré des structures chimiques identiques et des garanties de sécurité équivalentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plats cuisinés dominent le marché

Les plats cuisinés ont représenté 38,70 % du marché des aliments prêts-à-manger en Asie-Pacifique en 2025, reflétant la large acceptation des solutions de repas complets ne nécessitant qu'un réchauffage. Les innovations en matière d'emballage — des barquettes adaptées au micro-ondes aux sachets auto-chauffants — renforcent ce leadership en offrant des expériences de type restaurant à domicile. Les soupes instantanées et les snacks, bien que plus modestes en termes absolus, sont en passe d'afficher un TCAC de 7,72 % de 2026 à 2031, les consommateurs recherchant des options nutritives et à portions contrôlées pour les occasions de grignotage intermittent. Les enrichissements fonctionnels, tels que les bases de lentilles riches en protéines ou les bouillons enrichis en collagène, confèrent à ces gammes une image santé qui résonne fortement auprès des jeunes professionnels et des passionnés de fitness sur le marché des aliments prêts-à-manger en Asie-Pacifique.

La diversification des céréales et des barres de petit-déjeuner s'aligne sur la demande croissante liée aux contraintes de temps matinales. Les références de petit-déjeuner haut de gamme intègrent désormais de l'avoine biologique, du sucre réduit et des infusions probiotiques, permettant des prix de vente moyens plus élevés et le maintien de marges bénéficiaires solides. Les produits de boulangerie continuent de gagner du terrain en s'appuyant sur des saveurs localisées, telles que les gâteaux à la pandan en Asie du Sud-Est et les roulés à la génoise au matcha au Japon. En revanche, les plats cuisinés à base de viande font face à un examen environnemental croissant, incitant les transformateurs à adopter des formulations hybrides viande-végétal.

Par canal de distribution : la transformation numérique remodèle le commerce de détail

Bien que les supermarchés et les hypermarchés aient détenu une part de 51,30 % du marché des aliments prêts-à-manger en Asie-Pacifique en 2025, les habitudes de fréquentation continuent de se fragmenter. Les acheteurs apprécient toujours l'inspection des produits en magasin et les offres en grande quantité pour les familles, mais la commodité des commandes via application érode l'exclusivité des points de vente physiques. Les canaux en ligne devraient se développer à un TCAC de 11,02 % jusqu'en 2031, portés par la croissance rapide des paiements mobiles et l'amélioration de la logistique. Le secteur des aliments prêts-à-manger en Asie-Pacifique considère désormais la visibilité des stocks en temps réel, la livraison le jour même et les garanties de température comme des fonctionnalités standard plutôt que des options supplémentaires.

Les commerces de proximité prospèrent dans les quartiers animés, offrant un accès nocturne, des sélections de snacks triés sur le volet et des stations micro-ondes pour une consommation sur place. Les détaillants spécialisés, qui mettent généralement l'accent sur les produits biologiques ou ethniques, s'appuient sur la narration de marque et les événements de dégustation pour justifier leur positionnement premium. De nouveaux canaux, tels que les distributeurs automatiques intelligents et les contrats de garde-manger en entreprise, non seulement augmentent les volumes, mais renforcent également l'engagement des consommateurs, consolidant la place du marché des aliments prêts-à-manger en Asie-Pacifique dans la vie quotidienne.

Analyse géographique

La Chine détient une part dominante de 40,60 % sur le marché des aliments prêts-à-manger en Asie-Pacifique. La croissance rapide des plateformes de commerce électronique, avec des catégories alimentaires connaissant une expansion à deux chiffres, stimule l'adoption en ligne. Les initiatives gouvernementales, notamment les incitations pour les parcs industriels et le renforcement des réglementations en matière de sécurité, améliorent la fiabilité de la chaîne d'approvisionnement et renforcent la confiance des consommateurs. Par ailleurs, les préférences des consommateurs deviennent de plus en plus diversifiées.

L'Inde, dont la croissance devrait atteindre un TCAC de 6,78 % jusqu'en 2031, tire parti du financement du Programme de liaison avec la production pour le secteur de la transformation alimentaire (PLISFPI) de 10 900 crores INR pour renforcer ses segments prêts-à-cuisiner et prêts-à-manger. L'expansion de la population à revenus intermédiaires et la pénétration croissante des smartphones sensibilisent à ces catégories. Parallèlement, les saveurs hyper-locales, telles que les bols de masala khichdi et l'upma à base de millet, garantissent la pertinence culturelle. Les investissements dans les infrastructures au niveau des États, notamment les réseaux routiers et les installations de stockage frigorifique, stimulent davantage le marché des aliments prêts-à-manger en Asie-Pacifique dans les zones semi-urbaines, où les formats de commerce moderne sont encore en développement.

Le Japon et la Corée du Sud représentent des marchés matures. En Corée du Sud, le nombre croissant de ménages unipersonnels stimule la demande de plats cuisinés au micro-ondes conçus pour des portions individuelles. En Asie du Sud-Est, la Thaïlande équilibre de solides ventes intérieures avec une activité d'exportation significative, créant des opportunités pour les produits locaux et importés. L'Australie et Singapour, caractérisées par des revenus par habitant plus élevés et des normes d'étiquetage strictes, connaissent une évolution vers des offres de produits premium axées sur la santé.

Paysage concurrentiel

Le marché des aliments prêts-à-manger en Asie-Pacifique présente une fragmentation modérée, avec de nombreux acteurs nationaux et multinationaux en compétition pour une part plus importante du marché. Les acteurs clés adoptent des approches stratégiques telles que les fusions, acquisitions, partenariats et expansions, ainsi que le développement de nouveaux produits pour renforcer leur présence de marque auprès des consommateurs. Les principales entreprises dominant le marché régional comprennent PepsiCo Inc., Nestlé SA, Kellanova, Pondok Abang et Unilever PLC, entre autres. Par ailleurs, les entreprises ont introduit des produits nouveaux et innovants intégrant des ingrédients d'origine naturelle afin de différencier leurs offres des produits existants. En raison de la nature en développement rapide du marché, l'innovation de nouveaux produits est devenue la stratégie la plus couramment utilisée, car elle aide à comprendre les besoins changeants des consommateurs sur le marché.

L'investissement dans les infrastructures est un facteur de différenciation décisif. Les entreprises disposant d'actifs intégrés de chaîne du froid réduisent les délais de livraison et limitent les pertes, ce qui est essentiel pour les plats cuisinés riches en protéines. CP Foods de Thaïlande, par exemple, a élargi son portefeuille de produits prêts-à-manger grâce à des chaînes d'approvisionnement verticalement intégrées à travers l'Asie du Sud-Est, s'alignant sur les habitudes de consommation locales tout en garantissant la fraîcheur. En Chine, les leaders nationaux s'associent à des géants du commerce électronique pour exploiter des analyses en temps réel dans le cadre de campagnes micro-segmentées qui réduisent les ruptures de stock.

Les discours sur la durabilité façonnent le positionnement concurrentiel. Les producteurs s'empressent d'adopter des barquettes recyclables, des sachets mono-matériaux et des usines de transformation à énergie renouvelable qui s'alignent sur les engagements ESG des entreprises et les réglementations de plus en plus strictes. Les collaborations technologiques se multiplient : les startups de technologie alimentaire apportent une cartographie sensorielle pilotée par l'intelligence artificielle, tandis que les fournisseurs d'emballages proposent des films absorbeurs d'oxygène qui prolongent la durée de conservation sans conservateurs synthétiques. Ces alliances maintiennent le marché des aliments prêts-à-manger en Asie-Pacifique en mode d'innovation constant tout en élevant les barrières à l'entrée pour les nouveaux acteurs.

Leaders du secteur des aliments prêts-à-manger en Asie-Pacifique

PepsiCo Inc.

Pondok Abang

Nestlé S.A.

Unilever PLC

Kellanova

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : DayDayCook, une entreprise alimentaire grand public asiatique de premier plan, a signé un accord contraignant pour créer une coentreprise avec Hewen Agricultural Technology Limited. Hewen, reconnue pour ses plats cuisinés haut de gamme, vise à élargir la livraison de solutions prêtes-à-manger. Leur marché cible comprend les principales plateformes de commerce électronique et les marques directes aux consommateurs en Chine continentale.

- Juillet 2024 : Sevenoaks Foods, une startup australienne, a dévoilé une nouvelle gamme de repas prêts-à-manger pour enfants. La marque souligne que ses offres sont exemptes de colorants et d'arômes artificiels, contiennent moins de sel, n'ont pas de sucres ajoutés et sont élaborées à partir d'ingrédients authentiques.

- Mars 2023 : Goeld, une importante entreprise de produits surgelés en Inde, a dévoilé sa dernière gamme de produits, désormais disponible dans les magasins Reliance Retail à travers le pays. La nouvelle gamme de produits alimentaires surgelés comprend des Pizza Pockets, des Paneer Pakodas et des Idlis.

- Janvier 2023 : Beyond Meat, Inc. s'est associée à Fresh Kitchen, une marque entièrement détenue par le grand fournisseur d'aliments fraîchement préparés Bakkavor China, pour lancer des repas prêts-à-manger mettant en vedette les produits à base de viande végétale de Beyond Meat dans la région. Ensemble, ces deux marques lancent une nouvelle gamme de repas prêts-à-manger pratiques conçus pour être consommés à domicile ou en déplacement.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché Asie-Pacifique des aliments prêts-à-manger (PAM) comme l'ensemble des composants de repas conditionnés pour la vente au détail ou destinés à la restauration collective ne nécessitant aucune cuisson supplémentaire avant consommation, incluant les offres réfrigérées, surgelées, à longue conservation et ambiantes couvrant les produits du petit-déjeuner, les produits de boulangerie, les snacks instantanés, les plats préparés et les produits carnés.

Exclusion du périmètre : Les aliments fraîchement préparés vendus en vrac dans les restaurants, les cantines et les étals de rue sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de produit

- Petit-déjeuner instantané/Céréales

- Soupes instantanées et snacks

- Plats cuisinés

- Produits de boulangerie

- Produits carnés

- Autres types de produits

- Par canal de distribution

- Supermarchés/Hypermarchés

- Épiceries/Commerces de proximité

- Magasins spécialisés

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Par zone géographique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont mené des entretiens avec des transformateurs, des opérateurs de chaîne du froid, des acheteurs en grande distribution et des dirigeants de l'épicerie en ligne dans les principales économies. Les discussions ont permis de valider les volumes secondaires, d'expliquer la dispersion des prix entre les références réfrigérées et surgelées, et de signaler les allégations émergentes telles que les gammes sans conservateurs qui modifient les prix de vente moyens.

Recherche documentaire

Nous avons commencé par les bureaux nationaux de statistiques, les tableaux de bord des échanges douaniers et les enquêtes sur la consommation nutritionnelle en Chine, en Inde, au Japon, en Australie, en Indonésie, en Corée du Sud et en Thaïlande, qui ont permis de clarifier les tendances en matière de production, d'importation et de consommation. Les publications des associations professionnelles, telles que la Japan Frozen Food Association et la Federation of Indian Chambers of Commerce & Industry, nous ont aidés à établir des références pour les volumes de production et les répartitions par catégorie. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse économique de référence ont fourni des points de prix et des tendances de mix de canaux. Le cas échéant, nous avons exploité D&B Hoovers pour les ventes des entreprises privées et Dow Jones Factiva pour les flux de transactions et les récits d'expansion. La liste des sources est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Un bassin de demande descendant a été construit à partir des données sur les dépenses alimentaires des ménages, ajusté en fonction du taux de pénétration des PAM par groupe de revenus, puis corroboré par des agrégations d'échantillons de fournisseurs et des prix moyens de références pour affiner les totaux. Les variables clés comprennent le taux d'urbanisation, la part des ménages à double revenu, la densité des supermarchés, les dépenses moyennes en PAM par habitant, la capacité de stockage frigorifique et le trafic du commerce électronique transfrontalier. Des modèles de régression multivariée ont projeté chaque facteur jusqu'en 2030 ; des vérifications ascendantes ont comblé les lacunes là où les données de canaux étaient insuffisantes.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies, à une révision par les pairs et à une validation par un analyste senior. Nous actualisons le modèle annuellement et publions des mises à jour intermédiaires après des événements significatifs tels que des réglementations majeures en matière de sécurité alimentaire ou des fluctuations de devises.

Pourquoi la base de référence de Mordor sur les aliments prêts-à-manger en APAC est fiable

Les estimations publiées divergent souvent parce que les éditeurs choisissent des paniers de produits, des regroupements géographiques et des traitements de devises différents.

Les principaux facteurs d'écart comprennent l'exclusion des extensions de boulangerie réfrigérée par certaines entreprises, le recours à une conversion constante en USD 2010 et des cadences de mise à jour plus lentes qui ne tiennent pas compte de la croissance rapide de l'épicerie en ligne. Notre modèle, mis à jour avec les données de dépenses 2024 et validé par des entretiens avec des fournisseurs, couvre l'intégralité du continuum réfrigéré, surgelé et à longue conservation et reflète les taux de change actualisés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 227,54 milliards USD (2025) | Mordor Intelligence | - |

| 183,67 milliards USD (2024) | Regional Consultancy A | Exclut la boulangerie réfrigérée, couverture limitée du canal en ligne, FX obsolète |

| 37,73 milliards USD (2024) | Industry Data Provider B | Comptabilise uniquement les snacks carnés et la distribution moderne, USD constant 2010 |

Ces comparaisons montrent que notre sélection rigoureuse du périmètre, la pertinence de nos données d'entrée et notre validation à double circuit fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des aliments prêts-à-manger en Asie-Pacifique ?

La taille du marché des aliments prêts-à-manger en Asie-Pacifique est de 240,08 milliards USD en 2026 et devrait atteindre 313,99 milliards USD d'ici 2031.

Quel segment de produit domine les revenus régionaux ?

Les plats cuisinés occupent la première position, représentant 38,70 % des ventes de 2025 sur le marché des aliments prêts-à-manger en Asie-Pacifique.

À quelle vitesse le commerce de détail en ligne se développe-t-il dans ce secteur ?

Les canaux en ligne devraient croître à un TCAC de 11,02 % de 2026 à 2031, le plus rapide parmi tous les modes de distribution.

Quel pays est le marché à la croissance la plus rapide ?

L'Inde devrait enregistrer un TCAC de 6,78 % jusqu'en 2031, bénéficiant des incitations gouvernementales et de la hausse des revenus urbains.

Dernière mise à jour de la page le: