Taille et part du marché de la viande de volaille en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 175.52 Milliards de dollars |

| Taille du Marché (2026) | 177.31 Milliards de dollars |

| Taille du Marché (2031) | 186.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.02% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande de volaille en Asie Pacifique par Mordor Intelligence

La taille du marché de la viande de volaille en Asie Pacifique était évaluée à 175,52 milliards USD en 2025 et devrait progresser de 177,31 milliards USD en 2026 pour atteindre 186,55 milliards USD d'ici 2031, à un TCAC de 1,02 % au cours de la période de prévision (2026-2031). Malgré le ralentissement de la croissance démographique, le marché reste soutenu par une demande des ménages constante, des chaînes d'approvisionnement régionales solides et des politiques favorables à la sécurité alimentaire. La hausse des revenus urbains stimule l'adoption accrue de produits à valeur ajoutée, tandis que l'expansion continue des restaurants à service rapide (RSR) continue d'alimenter la demande de découpes standard. L'intérêt croissant pour la santé et la préférence pour les régimes riches en protéines incitent les consommateurs à choisir la volaille plutôt que la viande rouge. Par ailleurs, une sensibilisation accrue à la sécurité alimentaire et la demande de protéines faibles en graisses et sans antibiotiques attirent les acheteurs soucieux de leur santé vers les produits de volaille. Les modèles de production intégrés, couvrant l'ensemble de la chaîne d'approvisionnement de l'alimentation animale jusqu'à la vente au détail, améliorent la traçabilité, la sécurité des produits et l'efficacité opérationnelle. Les investissements dans les infrastructures de chaîne du froid réduisent les pertes et élargissent la portée géographique, augmentant ainsi les marges bénéficiaires des transformateurs intégrés. Par ailleurs, les avancées technologiques progressives, telles que l'alimentation de précision et l'intégration des énergies renouvelables, améliorent la productivité et garantissent la conformité aux normes environnementales, aidant les opérateurs à atténuer l'impact de la faible croissance des volumes.

Principaux enseignements du rapport

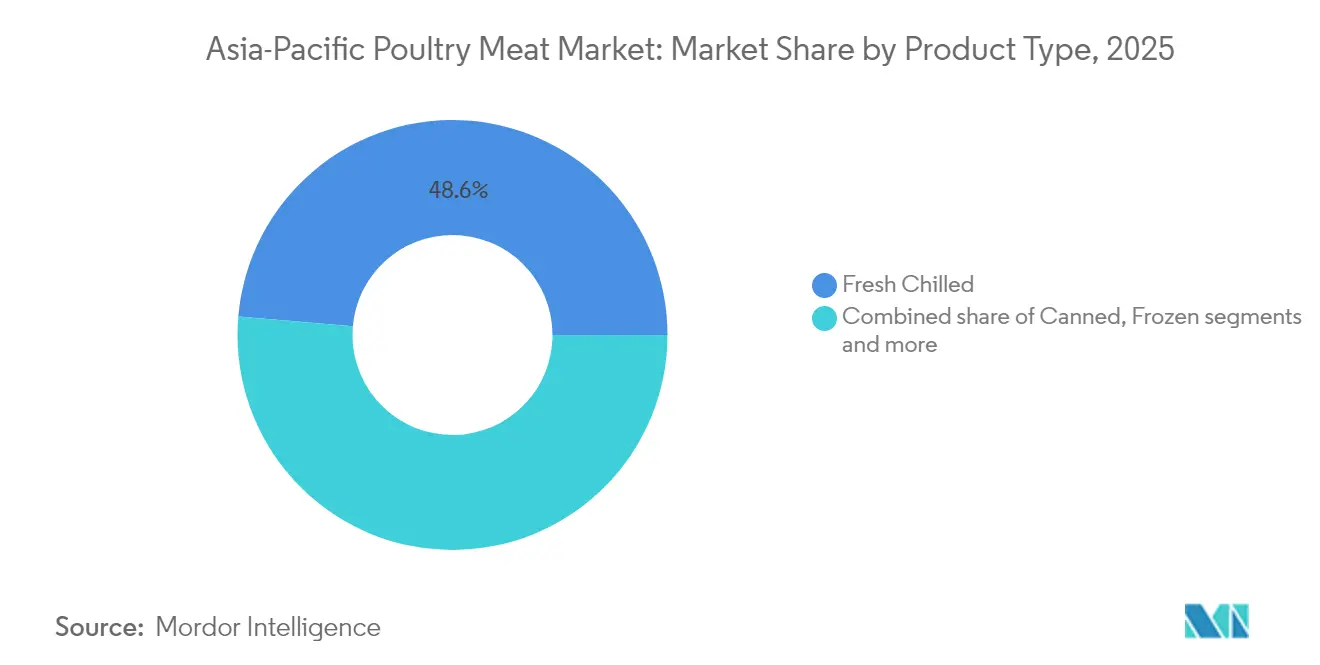

- Par type de produit, le poulet frais réfrigéré détenait 48,62 % de la part de marché de la viande de volaille en 2025, tandis que le poulet transformé devrait croître à un TCAC de 2,05 % jusqu'en 2031.

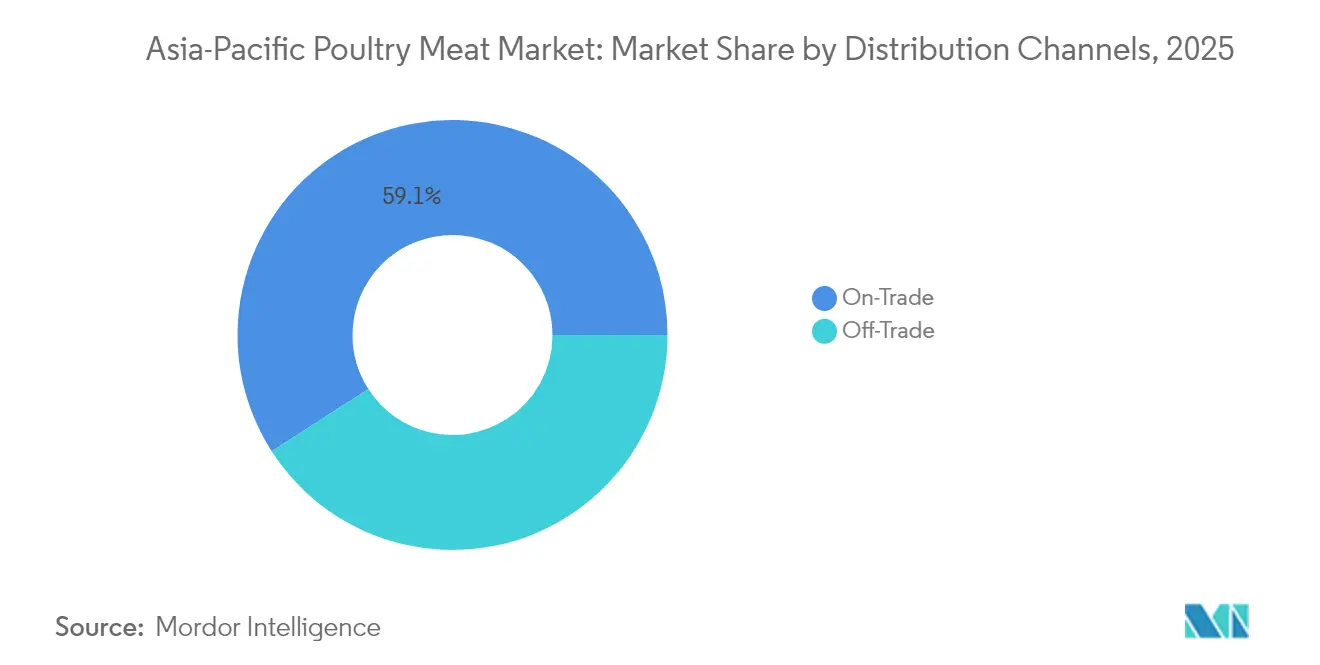

- Par canal de distribution, le canal sur place représentait 59,10 % de la taille du marché de la viande de volaille en 2025, tandis que le canal hors domicile devrait se développer à un TCAC de 1,58 % jusqu'en 2031.

- Par géographie, la Chine était en tête avec une part de 38,88 % du marché de la viande de volaille en 2025 ; l'Inde enregistre le TCAC prévisionnel le plus rapide à 2,82 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la viande de volaille en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des chaînes de restaurants à service rapide et de restauration collective | +0.3% | Cœur de l'Asie Pacifique, avec des répercussions sur les centres urbains | Moyen terme (2-4 ans) |

| Évolution du mode de vie et transition vers un régime riche en protéines | +0.2% | Asie Pacifique, avec des gains précoces en Inde, en Indonésie et aux Philippines | Long terme (≥ 4 ans) |

| Innovations et avancées technologiques | +0.2% | Asie Pacifique, concentrée en Thaïlande, en Chine et au Japon | Moyen terme (2-4 ans) |

| Élevage de précision et adoption de l'IoT | +0.1% | Marchés développés d'Asie Pacifique, en expansion vers les économies émergentes | Long terme (≥ 4 ans) |

| Subventions gouvernementales pour la volaille sans antibiotiques | +0.1% | Programmes nationaux en Australie, au Japon, sélectivement en Chine | Court terme (≤ 2 ans) |

| Expansion des infrastructures de chaîne du froid | +0.2% | Cœur de l'Asie Pacifique, critique pour l'Inde et l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des chaînes de restaurants à service rapide et de restauration collective

La croissance rapide des restaurants à service rapide (RSR) dans toute la région Asie Pacifique crée des canaux de demande stables et à volume élevé. En 2024, le Japon comptait 73 070 établissements opérant dans le secteur de la restauration, selon le ministère des Affaires intérieures et des Communications[1]Source : ministère des Affaires intérieures et des Communications, "Enquête annuelle sur les entreprises 2024", soumu.go.jp. Ce développement non seulement stabilise les revenus des producteurs, mais favorise également l'optimisation de l'échelle de production. Par exemple, l'expansion de McDonald's dans les villes de deuxième rang en Inde et la croissance agressive de KFC en Asie du Sud-Est ont engendré une demande constante en poulet, réduisant la volatilité des prix pour les producteurs. Par ailleurs, les collaborations stratégiques de Jollibee, telles que sa coentreprise avec Cargill Inc., illustrent une tendance croissante à l'intégration verticale des chaînes de RSR pour sécuriser les chaînes d'approvisionnement et capter les marges de transformation. Cette évolution bénéficie particulièrement aux transformateurs qui répondent aux spécifications standardisées et se conforment aux certifications de sécurité alimentaire. La transition du secteur vers des modèles axés sur la livraison a augmenté la consommation de poulet par point de vente, portée par des menus simplifiés centrés sur les offres protéinées essentielles. Cependant, l'expansion des RSR a également intensifié la concurrence entre les fournisseurs, accentuant la pression sur les marges et favorisant les opérations les plus efficientes.

Évolution du mode de vie et transition vers un régime riche en protéines

L'urbanisation et la hausse des revenus transforment les habitudes alimentaires dans l'ensemble de la région Asie Pacifique, le poulet devenant la protéine de prédilection. Son rapport coût-efficacité par rapport au bœuf et son adéquation culturelle — contrairement au porc dans certains contextes religieux — contribuent à sa popularité croissante. À mesure que les revenus par habitant disponibles augmentent, un nombre croissant de consommateurs en Asie Pacifique peuvent se permettre des modes de vie modernes caractérisés par une plus grande commodité, des sorties au restaurant plus fréquentes et la consommation d'aliments transformés et prêts à consommer. La viande de volaille, notamment sous forme transformée, s'aligne sur ces tendances en raison de sa polyvalence dans les catégories restauration rapide, repas à domicile et plats préparés. En 2024, le PIB par habitant de l'Inde s'élevait à 2 711,41 USD, selon le FMI[2]Source : Fonds monétaire international (FMI), "Perspectives de l'économie mondiale, base de données d'avril 2025", imf.org. Des tendances similaires sont observées aux Philippines et au Viêt Nam, où la volaille devrait représenter environ 60 % de la croissance de la production de viande dans la région d'ici 2032. Cette évolution alimentaire soutient une hausse durable de la demande, notamment pour les produits transformés et pratiques adaptés aux modes de vie urbains. Par ailleurs, la préférence croissante pour des options soucieuses de la santé stimule la demande de produits premium tels que le poulet sans antibiotiques et le poulet biologique. Les producteurs régionaux qui pénètrent tôt ces segments à valeur ajoutée peuvent s'assurer des marges plus élevées et fidéliser leur clientèle avant la pleine maturité des marchés.

Innovations et avancées technologiques

La production avicole évolue rapidement de l'automatisation traditionnelle vers des systèmes avancés basés sur les données. Ces innovations non seulement améliorent les indices de conversion alimentaire, mais visent également à réduire les taux de mortalité. À titre d'exemple, CP Foods a adopté 100 % d'énergie renouvelable dans ses installations en Thaïlande. Cette démarche illustre une tendance plus large : la technologie dans la filière avicole ne vise plus seulement l'efficacité ; elle sert également à renforcer les références en matière de durabilité, un facteur qui influence de plus en plus les décisions d'achat B2B. Sur les marchés développés tels que le Japon et l'Australie, les grandes exploitations avicoles normalisent les systèmes de surveillance intelligents. Ces systèmes, équipés de capteurs IoT, supervisent les contrôles environnementaux et le suivi sanitaire. De plus, le recours à l'intelligence artificielle pour la gestion prédictive de la santé et l'alimentation automatisée ne rationalise pas seulement les opérations, mais réduit également les coûts de main-d'œuvre et améliore la cohérence. Les avancées génétiques favorisent en outre des taux de croissance plus rapides et une meilleure conversion alimentaire. Ces progrès technologiques confèrent aux premiers adoptants un avantage concurrentiel, mais nécessitent des investissements en capital significatifs, ce qui pourrait entraîner une consolidation du secteur et favoriser les opérateurs plus grands et plus compétents.

Élevage de précision et adoption de l'IoT

En Asie Pacifique, l'augmentation de la consommation de viande de volaille stimule l'adoption de l'élevage de précision (Precision Livestock Farming - PLF) et des technologies IoT dans le secteur avicole. Selon l'Organisation de coopération et de développement économiques, la consommation de viande de volaille par habitant en Australie a atteint 31,5 kg en 2024[3]Source : Organisation de coopération et de développement économiques, "Consommation de viande", oecd.org. La croissance rapide de la consommation de viande de volaille dans les pays très peuplés tels que la Chine, l'Inde et l'Indonésie pousse les producteurs à améliorer l'efficacité de la production tout en maintenant la qualité. Les technologies d'élevage de précision représentent un changement majeur, passant d'une gestion réactive à une gestion prédictive, optimisant l'utilisation des ressources et priorisant le bien-être animal. Les capteurs IoT qui surveillent la température, l'humidité, la qualité de l'air et le comportement des animaux permettent des ajustements en temps réel, contribuant à prévenir les épidémies, à améliorer les conditions de croissance et à réduire les taux de mortalité ainsi que l'utilisation d'antibiotiques. Le récent investissement de Betagro de 297 millions USD dans une installation en Thaïlande souligne l'ampleur de l'engagement du secteur, cette installation étant dotée d'une technologie de machines intelligentes pour la surveillance et le contrôle en temps réel. Ces systèmes avancés génèrent de vastes ensembles de données qui, une fois analysés, permettent d'identifier des opportunités d'optimisation dans la formulation des aliments, le contrôle environnemental et les protocoles de gestion sanitaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation intensive d'antibiotiques dans l'élevage avicole | -0.2% | Asie Pacifique, avec une pression réglementaire sur les marchés développés | Moyen terme (2-4 ans) |

| Cycles d'épizooties d'influenza aviaire | -0.3% | Asie Pacifique, avec des impacts aigus dans les régions touchées par les épizooties | Court terme (≤ 2 ans) |

| Préoccupations liées à l'impact environnemental | -0.1% | Marchés développés d'Asie Pacifique, avec une focalisation réglementaire croissante | Long terme (≥ 4 ans) |

| Volatilité des prix des céréales fourragères | -0.2% | Asie Pacifique, avec des impacts aigus sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycles d'épizooties d'influenza aviaire

Les épizooties d'influenza aviaire hautement pathogène entraînent des perturbations significatives et immédiates des chaînes d'approvisionnement, déclenchant des restrictions commerciales, des opérations d'abattage massif et une baisse de la confiance des consommateurs. Ces problèmes persistent souvent bien au-delà de la maîtrise de la maladie. Les répercussions économiques s'étendent bien au-delà des pertes directes, englobant les restrictions de déplacement, les coûts accrus liés aux mesures de biosécurité et la fermeture prolongée des marchés d'exportation, qui peut durer plusieurs mois après la maîtrise des épizooties. Le Japon a adopté une stratégie de régionalisation qui limite les restrictions commerciales aux municipalités spécifiquement touchées plutôt que de les imposer à l'ensemble des préfectures. Cette évolution politique vise à réduire les perturbations économiques tout en maintenant des mesures efficaces de contrôle des maladies. La nature récurrente de ces épizooties introduit un degré élevé d'incertitude, compliquant la planification à long terme et les décisions d'investissement pour les parties prenantes. Les producteurs dotés de systèmes avancés de biosécurité et d'opérations géographiquement diversifiées sont mieux positionnés pour maintenir leur part de marché lors de telles épizooties. À l'inverse, les petites exploitations sont exposées à des risques existentiels significatifs, car les infections sur un seul site peuvent gravement compromettre leur viabilité.

Volatilité des prix des céréales fourragères

Les coûts d'alimentation, qui représentent 60 à 70 % des dépenses de production totales, font de la volatilité des prix des céréales un facteur critique influençant les marges des exploitations avicoles de la région. Les marchés dépendants des importations, tels que le Japon et les pays d'Asie du Sud-Est, sont particulièrement vulnérables aux cycles des matières premières mondiales. Les fluctuations des prix du maïs et du soja affectent directement la rentabilité sur ces marchés. DSM-Firmenich note que les cycles de prix des céréales fourragères entraînent des périodes prévisibles de compression des marges, impactant de manière disproportionnée les petits producteurs aux capacités de couverture limitées. Le conflit russo-ukrainien illustre ce problème, car ses effets sur les marchés des engrais et des céréales démontrent comment les événements géopolitiques peuvent créer des pressions de coûts prolongées, entraînant des ajustements de production et une consolidation du marché. Les producteurs intégrés disposant de moulins à aliments captifs et de capacités de négoce de matières premières maintiennent un avantage concurrentiel durant ces périodes de volatilité. Pendant ce temps, les éleveurs sous contrat font souvent face à des pressions sur les marges qui peuvent les contraindre à quitter le secteur. Bien que les ingrédients alimentaires alternatifs et les technologies améliorées de conversion alimentaire offrent un soulagement partiel, ils ne peuvent pas protéger entièrement les exploitations des fluctuations des marchés mondiaux des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la prédominance du frais face à la croissance du transformé

Les produits frais réfrigérés détiennent une part de marché dominante de 48,62 % en 2025, soulignant la forte préférence des consommateurs asiatiques pour la qualité et la fraîcheur. Les consommateurs perçoivent souvent la volaille fraîche réfrigérée comme moins traitée chimiquement et plus traçable quant à son origine, en accord avec l'intérêt croissant pour la sécurité alimentaire et la santé. Dans le même temps, le segment du poulet transformé connaît une croissance régulière, avec un TCAC de 2,05 % prévu jusqu'en 2031. Cette croissance reflète une évolution vers des produits de commodité et à valeur ajoutée, portée par l'urbanisation et l'évolution des structures des ménages. Les consommateurs urbains aux emplois du temps chargés privilégient les nuggets, saucisses et produits marinés pour leur durée de conservation plus longue, leur qualité constante et leur facilité de préparation. Les produits surgelés occupent un positionnement intermédiaire, offrant un stockage prolongé tout en conservant des attributs sensoriels plus proches des produits frais, ce que les alternatives transformées n'offrent souvent pas.

Sur les marchés développés, les charcuteries et les boulettes de viande s'affirment comme des options transformées premium, soutenues par des normes strictes de sécurité alimentaire et des infrastructures avancées de chaîne du froid. La croissance des produits transformés souligne une innovation réussie répondant à des besoins spécifiques des consommateurs tout en offrant des marges plus élevées par rapport aux produits frais. Les produits en conserve maintiennent une présence stable mais limitée, servant principalement à la préparation aux situations d'urgence et au stockage à long terme. Ces tendances de segmentation indiquent que les entreprises visant la croissance doivent exceller à la fois dans l'efficacité des produits frais et dans l'innovation des produits transformés pour saisir les opportunités sur l'ensemble du spectre du marché.

Par canal de distribution : la restauration collective mène l'expansion de la distribution

Les canaux sur place détiennent une part de marché de 59,10 % en 2025, soulignant la vigueur des secteurs de la restauration en hôtels, restaurants et institutions dans la région, qui génèrent constamment une demande à volume élevé. La rapide urbanisation et l'évolution des préférences en matière de restauration ont entraîné une augmentation de la consommation de viande de volaille dans les restaurants à service rapide, la restauration collective institutionnelle et d'autres établissements sur place. Dans le même temps, les canaux hors domicile progressent à un TCAC de 1,58 % jusqu'en 2031, portés par la modernisation du commerce de détail et l'évolution des préférences d'achat des consommateurs vers les supermarchés et les plateformes en ligne. Les hôtels et restaurants garantissent des volumes de demande prévisibles avec des spécifications standardisées, permettant aux producteurs de rationaliser leurs opérations pour une qualité constante et des livraisons dans les délais. L'urbanisation et l'évolution des modes de vie ont fait des cafés et des restaurants à service rapide le sous-segment à la croissance la plus rapide dans la catégorie sur place, car de plus en plus de consommateurs choisissent de dîner hors de chez eux.

Les supermarchés et hypermarchés stimulent la croissance du canal hors domicile en s'appuyant sur les investissements dans la chaîne du froid et les stratégies de marques propres. Ces approches établissent non seulement des relations directes avec les producteurs, mais offrent également aux consommateurs une gamme de produits plus large à des prix compétitifs. Les boutiques en ligne sont devenues le canal hors domicile le plus dynamique, ayant connu une envolée durant la pandémie de COVID-19 et maintenant leur dynamique de croissance en raison de la transition permanente vers les achats numériques. Les épiceries de proximité s'adressent aux consommateurs urbains, proposant souvent des articles à prix premium pour une consommation immédiate. Par ailleurs, les marchés traditionnels humides, bien que moins prédominants que la distribution moderne, restent essentiels dans de nombreux pays asiatiques. Cette évolution du paysage de marché exige que les producteurs développent des stratégies sur mesure, équilibrant l'efficacité des ventes institutionnelles avec une forte construction de marque en distribution, afin de tirer parti des opportunités du marché.

Analyse géographique

La Chine détient une part de marché de 38,88 % en 2025, soulignant l'ampleur de sa consommation intérieure et de ses systèmes de production intégrés. Cependant, les caractéristiques de marché mature du pays limitent son potentiel de croissance par rapport aux économies régionales émergentes. Les infrastructures sophistiquées de chaîne du froid et les capacités de transformation de la Chine établissent des références concurrentielles qui influencent les tendances de développement régionales. Pendant ce temps, le Japon et la Corée du Sud, en tant que segments de marché premium, affichent une consommation par habitant élevée et des normes de qualité strictes, permettant aux producteurs conformes d'obtenir des primes de prix. Ces marchés développés servent également de plateformes pour tester des produits innovants et des technologies de production, qui se diffusent ensuite dans toute la région.

L'Inde, avec un TCAC prévisionnel de 2,82 % jusqu'en 2031, mène la région en termes de taux de croissance. Cette croissance est portée par une urbanisation rapide, des revenus croissants et une transition alimentaire vers des protéines animales abordables. L'expansion du marché indien crée des opportunités tant pour les producteurs nationaux que pour les exportateurs régionaux, notamment à mesure que l'amélioration de la connectivité de la chaîne du froid relie les pôles de production aux centres de consommation. La Thaïlande et l'Indonésie, soutenues par des bases de production significatives, s'adressent à la fois aux marchés intérieurs et d'exportation, bénéficiant de coûts d'alimentation compétitifs et d'infrastructures de transformation établies. Pendant ce temps, les Philippines et le Viêt Nam sont positionnés pour une forte croissance à mesure que le développement économique entraîne des transitions dans la consommation de protéines. L'Australie et la Nouvelle-Zélande occupent des rôles spécialisés en tant que producteurs premium, s'appuyant sur des normes avancées de bien-être animal et un statut indemne de maladies pour accéder aux marchés d'exportation à haute valeur ajoutée. Singapour fonctionne comme un hub régional de commerce et un marché de consommation premium, tandis que les marchés émergents tels que le Cambodge et le Myanmar, malgré leur capacité de production limitée, présentent des opportunités inexploitées. Cette diversité géographique offre de multiples voies de croissance tout en nécessitant des stratégies d'entrée et de développement de marché adaptées, alignées sur les habitudes de consommation locales, les cadres réglementaires et les dynamiques concurrentielles.

Paysage concurrentiel

Le marché de la viande de volaille en Asie Pacifique est fragmenté, les intégrateurs multinationaux et les spécialistes régionaux se faisant concurrence sur divers segments de la chaîne de valeur et zones géographiques. La forte présence de Charoen Pokphand Group en Thaïlande et son expansion dans toute l'Asie du Sud-Est illustrent comment les leaders régionaux peuvent exploiter l'expertise du marché local et les connexions gouvernementales pour établir des avantages concurrentiels durables. Les coentreprises et les investissements dans la transformation de Cargill Inc. montrent comment les multinationales combinent expertise mondiale et partenariats locaux pour répondre aux exigences réglementaires et aux préférences culturelles. Les principaux acteurs du marché incluent Charoen Pokphand Foods, Baiada Poultry, Suguna Foods Private Limited, Inghams Group et Tyson Foods Inc.

Les entreprises leaders privilégient l'expansion des capacités de production en construisant de nouvelles installations et en formant des partenariats stratégiques dans toute la région. L'innovation produit reste une tendance significative, avec des entreprises introduisant des produits de volaille à valeur ajoutée tels que des bouchées de poulet cuites à l'air chaud et des options prêtes à cuire pour répondre à l'évolution des préférences des consommateurs. Les investissements dans des installations automatisées et des usines de transformation modernisées dotées de protocoles avancés de sécurité alimentaire démontrent une agilité opérationnelle. Les entreprises adoptent également des stratégies d'intégration verticale en établissant des moulins à aliments, des couvoirs et des unités de transformation pour mieux contrôler la chaîne d'approvisionnement. L'expansion géographique, portée à la fois par la croissance organique et les acquisitions sur des marchés à fort potentiel comme la Chine et l'Asie du Sud-Est, continue d'influencer le paysage concurrentiel. L'accent mis sur la certification halal et la conformité aux normes régionales de sécurité alimentaire souligne l'importance de répondre aux exigences des marchés locaux.

L'adoption des technologies façonne la différenciation concurrentielle, les entreprises leaders investissant dans l'élevage de précision, les systèmes d'énergie renouvelable et l'analyse de données pour améliorer l'efficacité de la production et la durabilité. Des opportunités existent dans l'innovation des produits transformés, les systèmes de production sans antibiotiques et la pénétration des marchés émergents où le développement des infrastructures crée de nouveaux centres de demande. Les acteurs régionaux de taille plus modeste peuvent rester compétitifs en se spécialisant sur les marchés locaux, en ciblant des segments de produits premium ou en se concentrant sur des fonctions spécifiques de la chaîne de valeur telles que la transformation spécialisée ou les services de distribution.

Leaders du secteur de la viande de volaille en Asie Pacifique

Suguna Foods Private Limited

Tyson Foods Inc.

Charoen Pokphand Foods

Baiada Poultry

Inghams Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Betagro, acteur de premier plan du secteur agroalimentaire, a inauguré une installation de transformation ultramoderne dans la province de Lampang, en Thaïlande, avec un investissement de 297 millions USD. Cette installation, équipée d'une technologie avancée de machines intelligentes, dispose d'une capacité quotidienne de traitement de 50 000 volailles. Elle est également dotée d'une production d'énergie solaire et de systèmes intégrés de gestion des déchets, soulignant l'engagement de Betagro à renforcer la stabilité de la chaîne d'approvisionnement dans le nord de la Thaïlande.

- Novembre 2024 : BRF S.A. a signé un accord contraignant pour acquérir une usine de produits alimentaires transformés située dans la province du Henan en Chine pour 43 millions USD. BRF s'attend à ce que ces investissements entraînent un doublement de la capacité de l'usine.

- Octobre 2024 : Cargill Inc. a fait progresser les normes d'élevage avicole en Thaïlande avec sa ferme pilote. L'installation dispose de plus de 70 enclos, ainsi que de silos à céréales et de conduites d'eau dédiées pour chaque essai.

- Octobre 2024 : Sojitz Corporation a élargi ses activités avicoles au Viêt Nam en augmentant la capacité de production et en renforçant les infrastructures de chaîne du froid pour répondre à la demande croissante du marché intérieur et à l'export régional.

Périmètre du rapport sur le marché de la viande de volaille en Asie Pacifique

Les conserves, le frais/réfrigéré, le surgelé et le transformé sont couverts en tant que segments par forme. Le hors domicile et le sur place sont couverts en tant que segments par canal de distribution. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie et la Corée du Sud sont couverts en tant que segments par pays.| Conserves | |

| Frais réfrigéré | |

| Surgelé | |

| Transformé | Charcuteries |

| Marinés / Filets tendres | |

| Boulettes de viande | |

| Nuggets | |

| Saucisses | |

| Autres viandes transformées |

| Hors domicile | Supermarché / Hypermarché |

| Épicerie de proximité | |

| Boutique en ligne | |

| Autres canaux hors domicile | |

| Sur place | Hôtel |

| Restaurants | |

| Cafés | |

| Autres canaux sur place |

| Chine |

| Japon |

| Inde |

| Thaïlande |

| Singapour |

| Indonésie |

| Corée du Sud |

| Australie |

| Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Type de produit | Conserves | |

| Frais réfrigéré | ||

| Surgelé | ||

| Transformé | Charcuteries | |

| Marinés / Filets tendres | ||

| Boulettes de viande | ||

| Nuggets | ||

| Saucisses | ||

| Autres viandes transformées | ||

| Canal de distribution | Hors domicile | Supermarché / Hypermarché |

| Épicerie de proximité | ||

| Boutique en ligne | ||

| Autres canaux hors domicile | ||

| Sur place | Hôtel | |

| Restaurants | ||

| Cafés | ||

| Autres canaux sur place | ||

| Par pays | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie Pacifique | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées comme aliment. L'utilisation finale du secteur de la viande concerne uniquement la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisson et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Celle-ci peut être transformée sous diverses formes, qui ont été couvertes dans la catégorie « Transformé ». Les autres achats de viande se font par la consommation de viande dans des établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ce sont des types de viande moins couramment consommés, mais qui sont tout de même présents dans certaines parties du monde. Bien que faisant partie des viandes rouges, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, le canard et l'oie.

- Viande rouge - La viande rouge présente généralement une couleur rouge à l'état cru et une couleur sombre à la cuisson. Elle comprend toute viande provenant de mammifères, tels que le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de classement du bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la notation numérique est liée au persillage du bœuf, à la couleur et à la luminosité de la chair, à sa texture et à sa couleur, à son éclat et à la qualité du gras. A5 est la note la plus élevée que le bœuf wagyu puisse obtenir. |

| Abattoir | C'est un autre nom pour désigner un lieu d'abattage et fait référence à l'établissement utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (AHPND) | Il s'agit d'une maladie affectant les crevettes et caractérisée par une mortalité élevée, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant le peuplement des étangs d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon, présente dans les six stocks distincts connus dans le monde dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit d'un bœuf issu d'une race bovine spécifique originaire d'Écosse. Il requiert une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef » (Bœuf Angus certifié). |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Black Angus | Il s'agit d'un bœuf issu d'une race de vaches à robe noire sans cornes. |

| Bologne | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il s'agit d'un type de saucisse allemande à base de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Poitrine de bœuf (Brisket) | Il s'agit d'une découpe de viande provenant de la poitrine ou du bas de poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair (Broiler) | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau (Bushel) | Il s'agit d'une unité de mesure pour les grains et les légumineuses. 1 boisseau = 27,216 kg. |

| Carcasse | Il désigne le corps paré d'un animal de boucherie à partir duquel les bouchers découpent la viande. |

| ACIA | Agence canadienne d'inspection des aliments (CFIA) |

| Filet de poulet (Chicken Tender) | Il désigne la viande de poulet préparée à partir des muscles petit pectoral d'un poulet. |

| Steak de paleron (Chuck Steak) | Il désigne une découpe de bœuf faisant partie du paleron, une grande section de viande de la région de l'épaule d'une vache. |

| Corned-beef | Il désigne la poitrine de bœuf séchée en saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de quintal, il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg. |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments (European Food Safety Authority) |

| ERS | Service de recherche économique de l'USDA (Economic Research Service) |

| Brebis | Il s'agit d'une brebis adulte. |

| FDA | Administration américaine des denrées alimentaires et des médicaments (Food and Drug Administration) |

| Filet mignon | Il s'agit d'une découpe de viande prélevée à l'extrémité la plus fine du filet. |

| Steak de flanc (Flank Steak) | Il s'agit d'une découpe de steak de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration collective | Il désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas hors du domicile. Cela inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure de la patte avant des bovins. |

| Saucisse de Francfort (Franks) | Également connue sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très épicée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande (Food Standards Australia New Zealand) |

| FSIS | Service d'inspection et de sécurité alimentaire (Food Safety and Inspection Service) |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde (Food Safety and Standards Authority of India) |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | Il s'agit d'un bœuf issu de bovins dont l'alimentation a été complétée avec du soja, du maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit d'un bœuf issu de bovins qui n'ont été nourris qu'à l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Jerky (viande séchée) | Il s'agit de viande maigre parée, découpée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobe | Il s'agit d'un bœuf wagyu provenant spécifiquement de la race Kuroge Washu au Japon. Pour être classifié comme bœuf de Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo, dans la ville de Kobe, au Japon. |

| Liverwurst (saucisse de foie) | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou d'une charcuterie à base de porc haché finement ou broyé et cuit à la chaleur, incorporant au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne un bœuf fumé très assaisonné, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plat de côte | Il désigne une découpe de quartier avant prélevée sur le ventre d'une vache, juste en dessous de la découpe de côte. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie survenant chez les porcs, provoquant une insuffisance reproductive en fin de gestation et une pneumonie sévère chez les porcelets nouveau-nés. |

| Découpes primaires | Il désigne les grandes sections de la carcasse. |

| Quorn | Il s'agit d'un substitut de viande préparé à base de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis ajustée en texture et pressée sous diverses formes. |

| Prêt à cuire (PAC) | Il désigne les produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un procédé indiqué sur l'emballage. |

| Prêt à consommer (PAC) | Il désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| Emballage stérilisé (Retort Packaging) | Il s'agit d'un procédé d'emballage aseptique des aliments dans lequel l'aliment est conditionné dans une poche ou une boîte métallique, scellé, puis chauffé à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak de ronde (Round Steak) | Il désigne un steak de bœuf provenant de la cuisse arrière de la vache. |

| Steak de rumsteck (Rump Steak) | Il désigne une découpe de bœuf issue de la division entre la cuisse et l'échine. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme mauvaises pour la santé. |

| Saucisse | Il s'agit d'un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un coquillage comestible, un mollusque à coquille nervurée en deux parties. |

| Seïtan | Il s'agit d'un substitut de viande végétal à base de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (PDV) en libre-service par lequel les clients passent et règlent leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Surlonge (Sirloin) | Il s'agit d'une découpe de bœuf provenant des parties inférieure et latérale du dos d'une vache. |

| Surimi | Il s'agit d'une pâte à base de poisson désossé. |

| Filet (Tenderloin) | Il désigne une découpe de bœuf constituée de l'ensemble du muscle du filet d'une vache. |

| Crevette tigrée (Tiger Shrimp) | Il désigne une grande variété de crevettes provenant des océans Indien et Pacifique. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| Crevette vannamei (Vannamei shrimp) | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des bassins artificiels. |

| Bœuf wagyu | Il s'agit d'un bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, appréciés pour leur viande fortement persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision de marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres de marché, variables et avis d'analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.