Taille et part du marché de la location d'aéronefs commerciaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 195.11 Milliards de dollars |

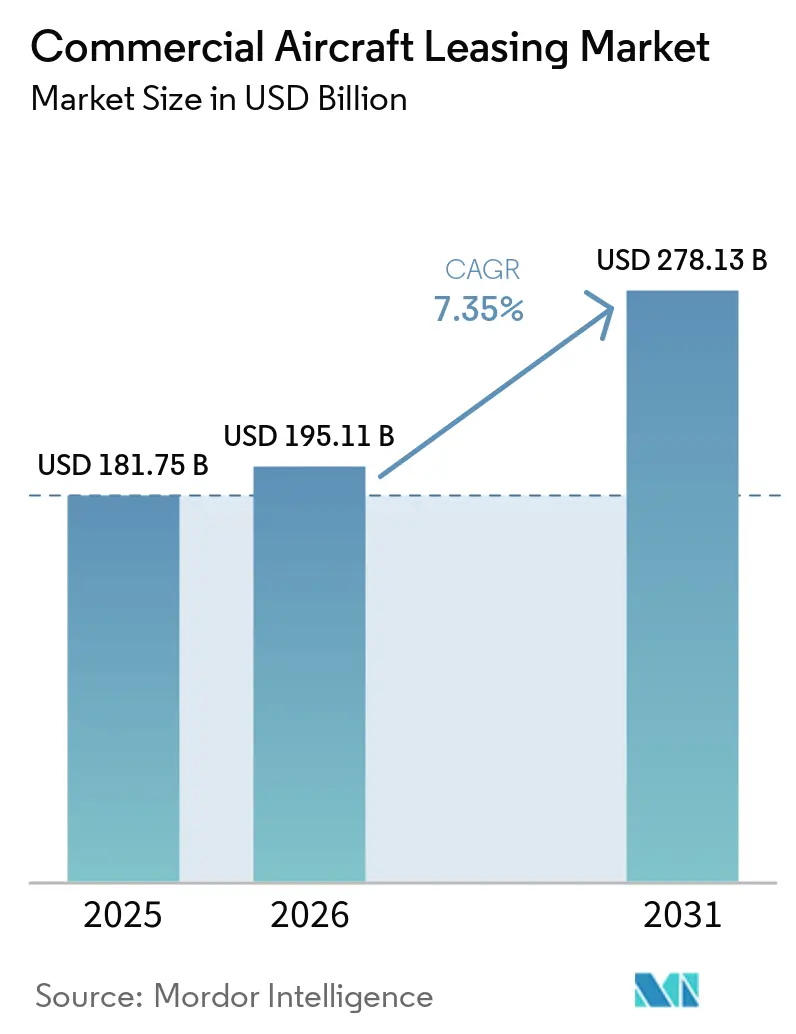

| Taille du Marché (2031) | 278.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.35% CAGR |

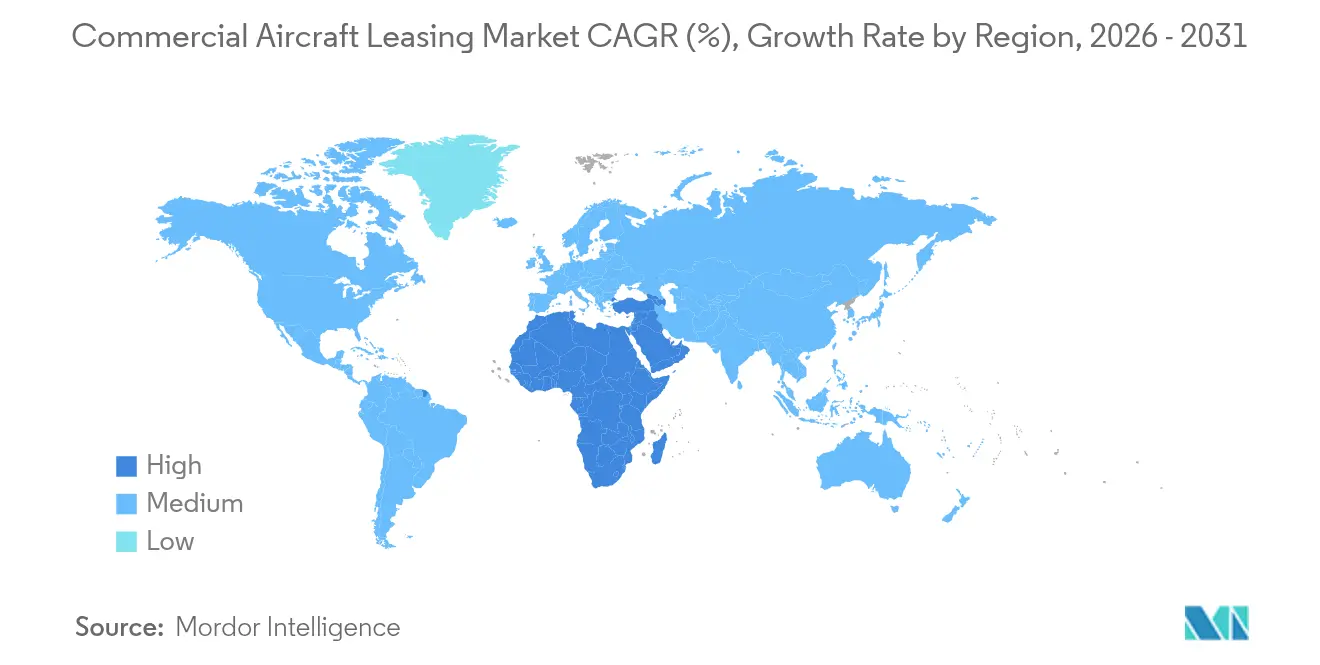

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location d'aéronefs commerciaux par Mordor Intelligence

La taille du marché de la location d'aéronefs commerciaux en 2026 est estimée à 195,11 milliards USD, en hausse par rapport aux 181,75 milliards USD de 2025, avec des projections pour 2031 s'établissant à 278,13 milliards USD, soit une croissance à un TCAC de 7,35 % sur la période 2026-2031. Les pénuries persistantes de production chez Airbus et Boeing, la diffusion rapide des compagnies aériennes à bas coût et un glissement structurel vers des bilans allégés en actifs continuent de propulser le marché de la location d'aéronefs commerciaux. Les bailleurs bénéficient de durées moyennes de location prolongées, de facteurs de taux de location plus fermes et de valeurs résiduelles plus solides, les compagnies aériennes acceptant des engagements plus longs pour sécuriser une capacité rare. Les investisseurs institutionnels approfondissent leur exposition car les aéronefs loués génèrent des flux de trésorerie prévisibles qui restent résilients au cours des cycles économiques, tandis que les aéronefs de nouvelle génération réduisent l'intensité carbone conformément aux feuilles de route de décarbonation des compagnies aériennes. La demande croissante de conversions passagers-cargo et les cadres harmonisés de reprise de possession dans le cadre de la Convention du Cap renforcent encore les perspectives de croissance.

Principaux enseignements du rapport

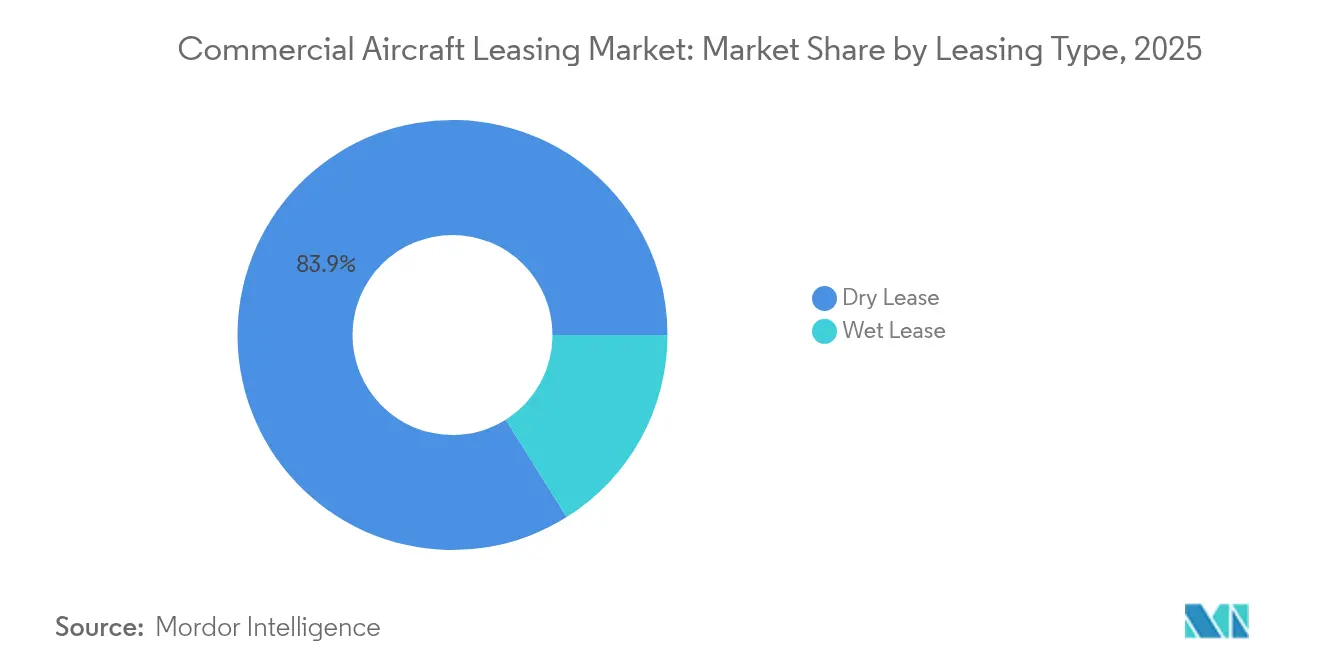

- Par type de location, les locations sans équipage détenaient 83,92 % de la part du marché de la location d'aéronefs commerciaux en 2025, tandis que les contrats de location avec équipage devraient se développer à un TCAC de 8,31 % jusqu'en 2031.

- Par type d'aéronef, les fuselages étroits représentaient 61,22 % du marché de la location d'aéronefs commerciaux en 2025 ; les aéronefs cargo et P2F devraient croître à un TCAC de 9,08 % jusqu'en 2031.

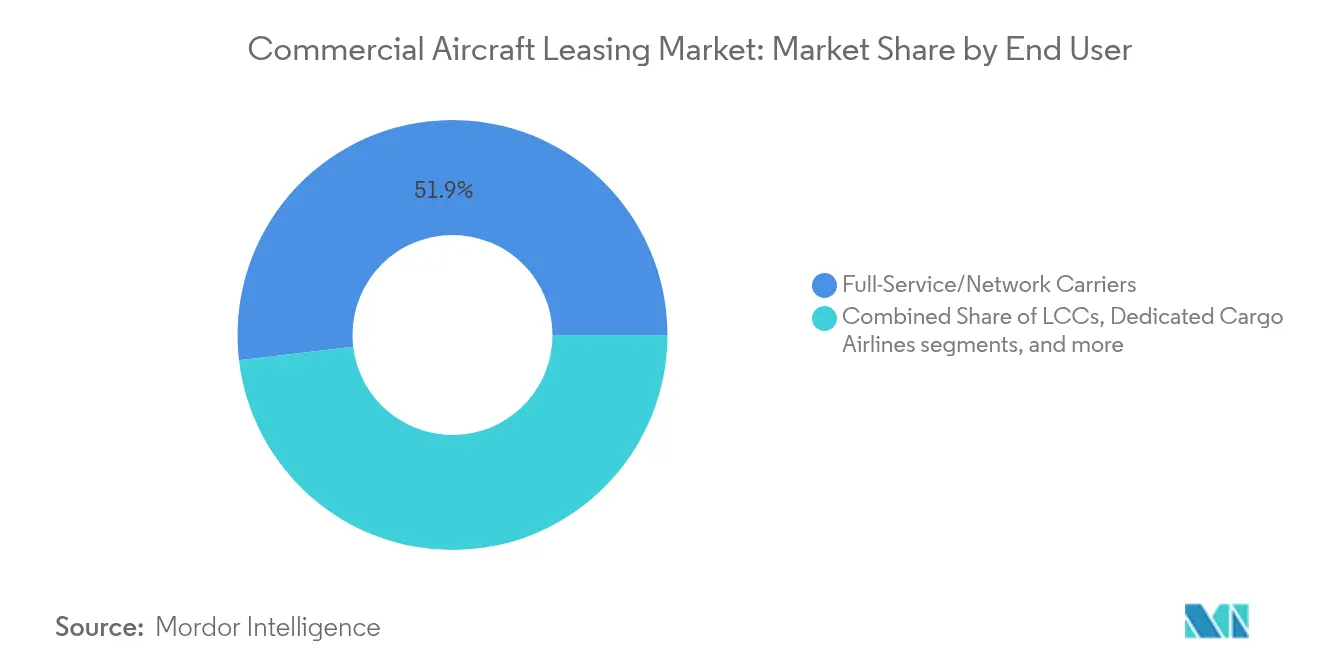

- Par utilisateur final, les compagnies aériennes à service complet étaient en tête avec une part de 51,88 % en 2025, tandis que le segment des compagnies à bas coût progresse à un TCAC de 8,41 %.

- Par durée de location, le moyen terme était en tête avec une part de 45,32 % en 2025, tandis que le segment court terme progresse à un TCAC de 7,62 %.

- Par géographie, l'Asie-Pacifique représentait 35,12 % des revenus en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide, à 9,33 %, jusqu'en 2031.

- AerCap, SMBC Aviation Capital et Avolon contrôlaient collectivement environ 30 % de la flotte mondiale en 2024, reflétant un environnement concurrentiel modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la location d'aéronefs commerciaux

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption mondiale rapide du modèle de compagnie aérienne à bas coût stimulant la pénétration des flottes louées | +1.8% | Mondial ; plus fort en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| Goulots d'étranglement de production des fabricants d'équipements d'origine prolongeant les durées moyennes de location et élevant les facteurs de taux de location | +2.1% | Mondial ; plus marqué pour les livraisons de fuselages étroits | Long terme (≥ 4 ans) |

| Forte demande de conversions passagers-cargo créant un essor secondaire de la location | +0.9% | Mondial ; concentration en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Feuilles de route de décarbonation des compagnies aériennes déclenchant des cycles de remplacement accélérés | +0.7% | Porté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des facteurs de taux de location attirant les investisseurs institutionnels | +1.2% | Mondial ; avec un accent sur les marchés de capitaux développés | Moyen terme (2-4 ans) |

| Protections juridiques harmonisées réduisant le risque de reprise de possession et abaissant le coût du capital | +0.8% | Pays signataires de la Convention du Cap | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

L'expansion rapide des compagnies aériennes à bas coût accroît la pénétration de la location

Les compagnies aériennes à bas coût s'appuient sur la location pour préserver leur trésorerie et se développer rapidement, favorisant une préférence structurelle qui soutient le marché de la location d'aéronefs commerciaux. L'accord d'IndiGo avec BOC Aviation pour quatre appareils A320neo et la cession-bail de Southwest Airlines en 2025 avec BBAM illustrent la manière dont les compagnies aériennes sécurisent leur capacité sans immobilisations initiales importantes.[1]BOC Aviation, "Commande de 70 aéronefs de la famille A320neo," bocaviation.com La location permet également aux compagnies à bas coût de recalibrer leurs flottes en réponse à une demande volatile, un avantage clé lors des chocs de trafic. La hausse du revenu disponible de la classe moyenne en Inde, en Asie du Sud-Est et en Afrique subsaharienne sous-tend un cycle d'expansion des routes qui maintiendra la croissance du segment des compagnies à bas coût à un TCAC de 8,78 % jusqu'en 2030, renforçant la demande de capacité en fuselage étroit et soutenant le pouvoir de négociation des bailleurs.

Les goulots d'étranglement de production des fabricants d'équipements d'origine élèvent le pouvoir de fixation des prix des bailleurs

Les problèmes de contrôle qualité et les perturbations de la chaîne d'approvisionnement ont réduit la production d'Airbus et de Boeing, laissant les compagnies aériennes face à des déficits de livraison et poussant les facteurs de taux de location à la hausse. SMBC Aviation Capital fait état d'une croissance des taux de location de 7 à 12 % pour les nouveaux fuselages larges depuis fin 2023, tandis que les durées moyennes de location ont grimpé à 12 ans, assurant une visibilité des flux de trésorerie pour les bailleurs. Les valorisations du marché secondaire sont fermes car les compagnies aériennes choisissent de conserver plus longtemps les aéronefs plus anciens plutôt que de risquer des lacunes de capacité. Les goulots d'étranglement ne devraient pas se résorber avant 2028, soulignant un vent arrière pluriannuel pour la tarification des locations.

Les conversions P2F ouvrent un moteur de croissance secondaire

Les volumes de colis du commerce électronique appellent des appareils cargo supplémentaires, mais les créneaux de construction neuve restent rares. La conversion d'un B737-800 vieillissant en avion cargo coûte environ 25 millions USD, bien en deçà des 150 à 200 millions USD pour un nouvel avion cargo à fuselage large, créant un arbitrage convaincant pour les bailleurs. La location par AerCap de quatre B737-800BCF à JD Airlines illustre cette stratégie, tandis que Boeing prévoit que les conversions fourniront plus de 50 % de la flotte mondiale de cargo d'ici 2043.[2]Boeing, "Perspectives du marché commercial 2024," boeing.com L'activité P2F prolonge la durée de vie des actifs jusqu'à 20 ans et diversifie les flux de revenus des bailleurs entre les cycles passagers et cargo.

Les feuilles de route de décarbonation accélèrent le renouvellement des flottes

La trajectoire Zéro Net 2050 de l'IATA et la hausse des mandats de carburant d'aviation durable poussent les compagnies aériennes vers des aéronefs à nouvelle technologie affichant une consommation de carburant inférieure de 15 à 25 %. AerCap a investi 50 milliards USD dans ces modèles depuis 2014, et sa flotte est désormais composée à 70 % d'aéronefs à nouvelle technologie, réduisant sensiblement les émissions par siège.[3]AerCap, "Rapport ESG 2024," aercap.com Les contrats de location opérationnelle offrent aux compagnies aériennes la flexibilité de passer progressivement à des modèles plus écologiques sans alourdir leurs bilans d'actifs échoués. Le financement lié à la durabilité récompense en outre les compagnies aériennes qui atteignent leurs objectifs d'émissions par des coûts d'emprunt réduits.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des prix catalogue des fabricants d'équipements d'origine et volatilité des taux d'intérêt comprimant les marges de rendement des bailleurs | -1.40% | Mondial ; prononcé dans les transactions libellées en USD | Court terme (≤ 2 ans) |

| Sanctions géopolitiques complexes accentuant le risque de reprise de possession et de redéploiement | -0.80% | Mondial ; concentré sur l'exposition à la Russie et à la Communauté des États indépendants | Moyen terme (2-4 ans) |

| Politiques de prêt axées sur les critères ESG restreignant le financement des aéronefs plus anciens et moins efficaces | -0.60% | Principalement Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incertitude technologique autour de la propulsion de prochaine génération déprimant les perspectives de valeur résiduelle | -0.50% | Mondial ; impact plus élevé sur les fuselages étroits de génération actuelle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des taux d'intérêt érode les marges de rendement

Le resserrement de la Réserve fédérale a alourdi les coûts de financement des bailleurs en 2024, et les hausses de prix des fabricants d'équipements d'origine ont dépassé la croissance des taux de location dans certains segments. Le bénéfice net d'Air Lease Corporation a reculé à 372 millions USD en 2024 même si les revenus ont progressé, illustrant l'effet de compression. Les bailleurs fortement endettés subissent la pression la plus forte sur leurs marges, bien que l'offre contrainte d'aéronefs compense en partie l'impact.

Les sanctions géopolitiques compliquent la récupération des actifs

Plus de 400 aéronefs appartenant à des propriétaires occidentaux restent bloqués en Russie, avec des créances en suspens dépassant 8 milliards USD. Bien que la Haute Cour de Londres ait donné raison aux bailleurs en 2025, des délais de contentieux de plus de deux ans révèlent les difficultés d'exécution. Les bailleurs modélisent désormais des plafonds d'exposition accrus pour les juridictions à haut risque et s'appuient sur les protections de la Convention du Cap pour raccourcir les délais de reprise de possession dans la mesure du possible.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de location : prédominance de la location sans équipage dans un contexte de reprise de la location avec équipage

Les locations sans équipage détenaient 83,92 % du marché de la location d'aéronefs commerciaux en 2025, les compagnies aériennes ayant privilégié la standardisation des postes de pilotage et des cabines, les synergies de formation et la maîtrise des coûts. Cette prédominance se traduit par 152,5 millions USD de la taille du marché de la location d'aéronefs commerciaux, offrant aux bailleurs des flux de trésorerie prévisibles à long terme. Le créneau de la location avec équipage — comprenant les accords ACMI — se développe à un TCAC de 8,31 % car les compagnies aériennes ont besoin de capacité saisonnière et de capacité de secours lors des pics de maintenance ou des pénuries de pilotes. La décision de Norse Atlantic de restituer trois B787-8 tout en conservant des B787-9 montre comment les compagnies aériennes recalibrent leurs portefeuilles pour optimiser la jauge et l'économie des vols. Les prestataires de location avec équipage jouent un rôle de plus en plus important lors des programmes d'été chargés en Europe et en Asie occidentale, permettant aux compagnies de réseau de combler les lacunes de capacité sans nouvelles immobilisations.

Sur la période de prévision, les opérateurs de location avec équipage continueront de tirer parti de la flexibilité ACMI. Néanmoins, la location sans équipage restera le socle du marché de la location d'aéronefs commerciaux car elle répond aux objectifs d'efficacité des coûts des compagnies aériennes et aux préférences de gestion des actifs des bailleurs.

Par type d'aéronef : leadership des fuselages étroits avec une dynamique cargo

Les fuselages étroits représentaient 61,22 % du total des unités louées en 2025, soit l'équivalent de 111,3 millions USD de la taille du marché de la location d'aéronefs commerciaux, reflétant leur économie inégalée sur les routes à haute fréquence. Les livraisons d'A321neo et de B737 MAX alimentent le renouvellement des flottes, tandis qu'une forte liquidité résiduelle en fait les actifs les moins risqués pour les bilans des bailleurs. Cependant, les aéronefs cargo et P2F sont les plus rapides à progresser, à un TCAC de 9,08 %, les opérateurs de colis express se précipitant pour capter les flux du commerce électronique transfrontalier. AviLease a rejoint ce segment avec des commandes d'A350F en 2025, signalant que les avions cargo à fuselage large ancreront la croissance pour les hubs du Moyen-Orient. Les aéronefs passagers à fuselage large font face à une production à court terme atténuée, mais la demande de long-courrier premium soutient la résistance des taux de location. Les jets régionaux assurent la connectivité point à point au Brésil, en Inde et aux États-Unis, mais leur part reste inférieure à 5 % du marché de la location d'aéronefs commerciaux.

Boeing prévoit 2 800 appareils cargo supplémentaires d'ici 2043, dont plus de la moitié issus de conversions P2F, exécutant un cycle vertueux d'extension de la durée de vie des actifs et de valorisation des valeurs résiduelles. Les bailleurs capables de sécuriser des créneaux de conversion anticipés verrouilleront des rendements attractifs et diversifieront leurs revenus en dehors de la demande passagers cyclique.

Par utilisateur final : l'échelle des compagnies de réseau face à la vélocité des compagnies à bas coût

Les compagnies aériennes à service complet représentaient 51,88 % de la demande de 2025, soit 94,3 millions USD de la taille du marché de la location d'aéronefs commerciaux. Les compagnies à service complet continuent de s'appuyer sur la location opérationnelle pour l'harmonisation des flottes et l'allègement des bilans, tout en maintenant des cabines premium et des opérations complexes en hub-and-spoke. Le segment des compagnies à bas coût, cependant, progresse rapidement à un TCAC de 8,41 %, porté par des commandes massives telles que l'engagement de Cebu Pacific pour 152 A321neo. Le secteur de la location d'aéronefs commerciaux aligne ainsi sa croissance de portefeuille sur l'ascendance des compagnies à bas coût en Asie, en Amérique du Sud et dans certains corridors africains. Les compagnies cargo dédiées et les spécialistes ACMI comblent les espaces logistiques laissés par les intégrateurs, notamment pour les flux du commerce électronique transfrontalier nécessitant des stratégies de hub sur mesure.

Les compagnies de réseau expérimentent également des modèles hybrides, créant des filiales « valeur » utilisant des cabines denses en classe unique. La location leur permet de cantonner les aéronefs dans des entités séparées, protégeant les marques premium de la dilution tarifaire tout en captant le trafic de la classe moyenne en forte croissance.

Par durée de location : préférence pour le moyen terme, agilité du court terme

Les contrats à moyen terme ont capté 45,32 % des transactions de 2025 car ils équilibrent les avantages de coût avec la nécessité d'intégrer des aéronefs à nouvelle technologie en moins d'une décennie. Les contrats à court terme, bien que représentant seulement 18,27 % du volume, sont les plus rapides à progresser à un TCAC de 7,62 %, les compagnies aériennes valorisant l'agilité lors des fluctuations de la demande. Les locations à long terme supérieures à douze ans ont historiquement offert les taux mensuels les plus bas ; cependant, les retards prolongés des fabricants d'équipements d'origine rendent désormais ces durées plus acceptables. Les locations de 12 ans d'A321neo d'United Airlines soulignent comment la rareté remodèle la tolérance aux durées.

Sur la fenêtre de prévision, la forte volatilité des taux d'intérêt incitera les compagnies aériennes à privilégier les structures à moyen terme pour se refinancer lorsque les coûts du capital baisseront. Les bailleurs, pour leur part, apprécient le profil risque-rendement équilibré : les contrats à moyen terme captent une part importante de la vie génératrice de trésorerie d'un aéronef tout en permettant la remise sur le marché avant les jalons de maintenance lourde.

Analyse géographique

L'Asie-Pacifique détenait 35,12 % des revenus mondiaux en 2025, la rapide expansion du trafic, en moyenne 4,8 % par an, et un carnet de commandes de 19 500 aéronefs jusqu'en 2043 renforçant les besoins de croissance des flottes. La pénétration de la location approche déjà 60 % de la flotte active, bien au-dessus de la moyenne mondiale, démontrant la centralité du marché de la location d'aéronefs commerciaux dans les stratégies des compagnies aériennes régionales. La commande de CDB Aviation pour 80 A320neo et le projet de loi indien sur les objets aéronautiques de 2025, qui aligne le droit interne de reprise de possession sur les dispositions de la Convention du Cap, renforcent l'attractivité de la région pour les capitaux étrangers.

La région Moyen-Orient et Afrique est la plus dynamique, affichant un TCAC de 9,33 % jusqu'en 2031. AviLease, détenue par des intérêts saoudiens, a passé sa première commande Boeing pour 30 B737-8 et signé pour des avions cargo A350F en 2025, soutenant la stratégie Vision 2030 du Royaume. La flotte africaine devrait doubler et son parc cargo tripler, ouvrant une frontière majeure pour les bailleurs spécialisés dans les conversions cargo de fuselages étroits.

L'Amérique du Nord et l'Europe restent matures mais innovantes. Les bailleurs basés à Dublin, Londres, New York et Los Angeles continuent d'ancrer le financement mondial. Les prêts liés à la durabilité et les obligations vertes originés dans ces régions favorisent la transparence environnementale dans l'ensemble du marché de la location d'aéronefs commerciaux. La consolidation, comme l'acquisition de Nordic Aviation Capital par Dubai Aerospace Enterprise, indique que les économies d'échelle et l'accès au financement restent déterminants.

Paysage concurrentiel

Les dix plus grands bailleurs contrôlent la majorité des actifs loués dans le monde, impliquant une concentration modérée du marché et laissant de la place pour des entrants de taille intermédiaire agiles. Les transactions récentes — l'acquisition par SMBC Aviation Capital de Goshawk Aviation pour 6,7 milliards USD et l'acquisition de Castlelake par Avolon — soulignent la quête d'échelle, de diversification du portefeuille et d'un financement moins coûteux. Les carnets de commandes des bailleurs opérationnels dépassaient 2 000 aéronefs début 2025, mais la plupart des appareils sont déjà placés auprès de compagnies aériennes, limitant les surplombs spéculatifs.

La technologie s'impose comme un facteur de différenciation clé : l'analyse prédictive de maintenance, la traçabilité des pièces par chaîne de blocs et les portails clients numériques améliorent la disponibilité des flottes et réduisent les coûts d'exploitation. Les bailleurs intègrent également des indicateurs environnementaux dans les clauses des contrats de location, offrant des remises de taux aux flottes respectant les critères d'émissions. Des opportunités existent dans la location de moteurs, où des barrières techniques élevées garantissent des marges robustes, et dans les marchés émergents bénéficiant d'incitations locales au financement.

Les capitaux institutionnels — fonds souverains, fonds de pension et capital-investissement — maintiennent un fort appétit pour les actifs aéronautiques car leurs flux de trésorerie sont libellés en dollars et partiellement indexés sur l'inflation. La commande de 70 A320neo par BOC Aviation, portant son carnet de commandes à 200 aéronefs, illustre la confiance à long terme des grands bailleurs dans le marché de la location d'aéronefs commerciaux.

Leaders du secteur de la location d'aéronefs commerciaux

AerCap Holdings N.V.

SMBC Aviation Capital

Avolon Aerospace Leasing Limited

Air Lease Corporation

BOC Aviation Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : SpiceJet a conclu un accord de location avec équipage partiel pour trois Airbus A320, destinés à renforcer sa flotte d'ici juillet 2026.

- Mars 2025 : BOC Aviation a commandé 70 aéronefs de la famille A320neo pour livraison jusqu'en 2032, portant son carnet de commandes à environ 200 unités.

- Février 2025 : Air Lease Corporation a commandé cinq A321neo avec Qanot Sharq Airlines, dont la livraison est prévue en 2026-27.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la location d'aéronefs commerciaux comme la valeur annuelle agrégée des contrats de location opérationnelle et financière portant sur des aéronefs à voilure fixe passagers et cargo placés auprès de compagnies aériennes et d'opérateurs charter dans le monde entier. Les transactions portant sur des fuselages étroits, des fuselages larges, des jets régionaux et des conversions passagers-cargo sont comptabilisées lorsque le bailleur conserve le titre juridique et que le preneur verse des loyers récurrents. Les valeurs sont exprimées en USD aux taux de change constants de 2024, couvrant à la fois les nouvelles originations de location et les prolongations exécutées au cours de l'année.

Exclusion du périmètre : les jets d'affaires, les aéronefs militaires, les hélicoptères et les opérations de cession-bail portant sur des moteurs ou des composants sont exclus de ce périmètre.

Aperçu de la segmentation

- Par type de location

- Location avec équipage

- Location sans équipage

- Par type d'aéronef

- Fuselage étroit

- Fuselage large

- Jets régionaux

- Aéronefs cargo / convertis P2F

- Par utilisateur final

- Compagnies aériennes à service complet / de réseau

- Compagnies aériennes à bas coût

- Compagnies cargo dédiées

- Opérateurs charter et ACMI

- Par durée de location

- Court terme

- Moyen terme

- Long terme

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Irlande

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Reste du Moyen-Orient et de l'Afrique

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens structurés et des enquêtes auprès des responsables de planification de flotte des compagnies aériennes, des experts en évaluation indépendants, des cadres supérieurs des grands bailleurs mondiaux et des responsables de contrats de maintenance, réparation et révision en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient fournissent des facteurs de taux de location en temps réel, des modèles d'utilisation et des intentions de renouvellement. Ces échanges valident les ratios secondaires, comblent les lacunes de données sur les placements privés et tempèrent les premières sorties du modèle avec le sentiment de terrain.

Recherche documentaire

Les analystes de Mordor cartographient d'abord la flotte active mondiale en utilisant des sources publiques de premier rang telles que les statistiques de trafic de l'OACI, le Transport aérien mondial de l'IATA, le Bureau des statistiques des transports, les tableaux d'aviation d'Eurostat et les codes de commerce d'aéronefs d'UN Comtrade, complétés par les dépôts d'entreprises et les données de programme d'OAG. Des informations complémentaires sur les portefeuilles des bailleurs sont tirées de bases de données payantes telles que D&B Hoovers, Dow Jones Factiva, Aviation Week et Marklines pour les délais de financement et de livraison. Les journaux officiels gouvernementaux, les directives de sécurité de l'AESA et les dépôts de brevets sur les conversions passagers-cargo aident à clarifier les évolutions réglementaires et techniques. Cette liste est illustrative ; de nombreuses sources supplémentaires sont consultées pour les recoupements, les clarifications et la profondeur historique.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la flotte active et en commande par classe d'aéronef, superposée à la pénétration moyenne de la location et aux facteurs de taux de location pondérés pour dériver les pools de valeur locative de 2024, qui sont ensuite vérifiés par des échantillons ascendants sélectifs de contrats de location divulgués. Les variables clés telles que les revenus passagers-kilomètres, le carnet de commandes des fabricants d'équipements d'origine, l'âge moyen pondéré de la flotte, l'indice de valeur résiduelle et la tendance du SOFR sur 12 mois alimentent une régression multivariée qui projette les valeurs locatives jusqu'en 2030. Les bandes de scénarios tiennent compte de trajectoires de taux d'intérêt divergentes ; les lacunes dans les données ascendantes sont comblées à l'aide de multiplicateurs d'utilisation normalisés issus d'entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles d'anomalies, de tests de variance par rapport à des indicateurs indépendants de capacité et de trafic, et d'une révision par les pairs en deux étapes avant validation. Les rapports sont actualisés annuellement ; des mises à jour intermédiaires sont déclenchées si les prévisions de production des fabricants d'équipements d'origine, les prix du carburant ou les faillites majeures de compagnies aériennes modifient sensiblement la référence, garantissant aux clients une perspective actualisée.

Pourquoi la référence de Mordor sur la location d'aéronefs commerciaux est-elle fiable

Les estimations publiées diffèrent souvent car les entreprises choisissent des périmètres, des hypothèses de coûts, des bases de devises et des cadences d'actualisation uniques.

Les principaux facteurs d'écart comprennent la prise en compte ou non des conversions cargo, la valorisation des prolongations de location, le traitement des locations avec équipage partiel et la rigueur du recoupement des informations des bailleurs avec les données financières des compagnies aériennes. L'utilisation disciplinée par Mordor des ratios de pénétration au niveau de la flotte, des références multi-sources des taux de location et de la cadence d'actualisation annuelle fournit un chiffre équilibré et reproductible sur lequel les décideurs peuvent s'appuyer.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 181,75 milliards USD (2025) | ||

| 183,23 milliards USD (2024) | Consultance mondiale A | Convertit le carnet de commandes des fabricants d'équipements d'origine en revenus sans ajustement pour les renouvellements de location, répartitions géographiques limitées |

| 210,40 milliards USD (2025) | Cabinet de recherche B | Utilise les valeurs de transaction brutes et exclut l'amortissement des contrats de location-financement, prévision à scénario unique |

| 52,95 milliards USD (2022) | Cabinet de conseil régional C | Ne comptabilise que les contrats de location opérationnelle sur les avions passagers actifs et omet les contrats cargo et de prolongation |

Pris ensemble, la comparaison montre que l'étendue du périmètre, la logique d'amortissement et le rythme de mise à jour expliquent la majeure partie des écarts. Notre approche, ancrée sur des indicateurs de flotte transparents et validée par des sources primaires, offre la référence la plus fiable pour la planification stratégique.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la location d'aéronefs commerciaux ?

Le marché de la location d'aéronefs commerciaux a atteint 195,11 milliards USD en 2026 et devrait croître jusqu'à 278,13 milliards USD d'ici 2031, reflétant un TCAC de 7,35 %.

Quelle région est en tête du marché de la location d'aéronefs commerciaux ?

L'Asie-Pacifique détient la plus grande part à 35,12 % grâce à une croissance rapide du trafic, une forte pénétration de la location et d'importants carnets de commandes à terme.

Pourquoi les conversions passagers-cargo sont-elles importantes pour les bailleurs ?

Les conversions P2F coûtent environ 25 millions USD contre jusqu'à 200 millions USD pour de nouveaux avions cargo, prolongent la durée de vie des aéronefs jusqu'à 20 ans et répondent à la demande croissante de fret du commerce électronique, créant des rendements attractifs pour les bailleurs.

Comment les contraintes de la chaîne d'approvisionnement affectent-elles les taux de location ?

Les retards de production chez Airbus et Boeing limitent la disponibilité des nouveaux aéronefs, poussant les facteurs de taux de location à la hausse de 7 à 12 % pour certains modèles, et prolongeant les durées moyennes de location à environ 12 ans.

Quel rôle joue la durabilité dans la location d'aéronefs ?

Les compagnies aériennes s'appuient sur les contrats de location opérationnelle pour passer à des modèles économes en carburant qui contribuent à atteindre les objectifs Zéro Net 2050 de l'IATA, et les prêts liés à la durabilité offrent désormais des remises sur les taux d'intérêt liées aux réductions d'émissions.

Le marché de la location d'aéronefs commerciaux est-il très concentré ?

Non, le marché est modérément concentré ; les dix premiers bailleurs détiennent la majorité des actifs, laissant de la place aux spécialistes de taille intermédiaire pour gagner des parts grâce à une focalisation régionale ou à des stratégies de niche.

Dernière mise à jour de la page le: