Taille et parts de marché des friteuses à air chaud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.32 Milliards de dollars |

| Taille du Marché (2031) | 1.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.96% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

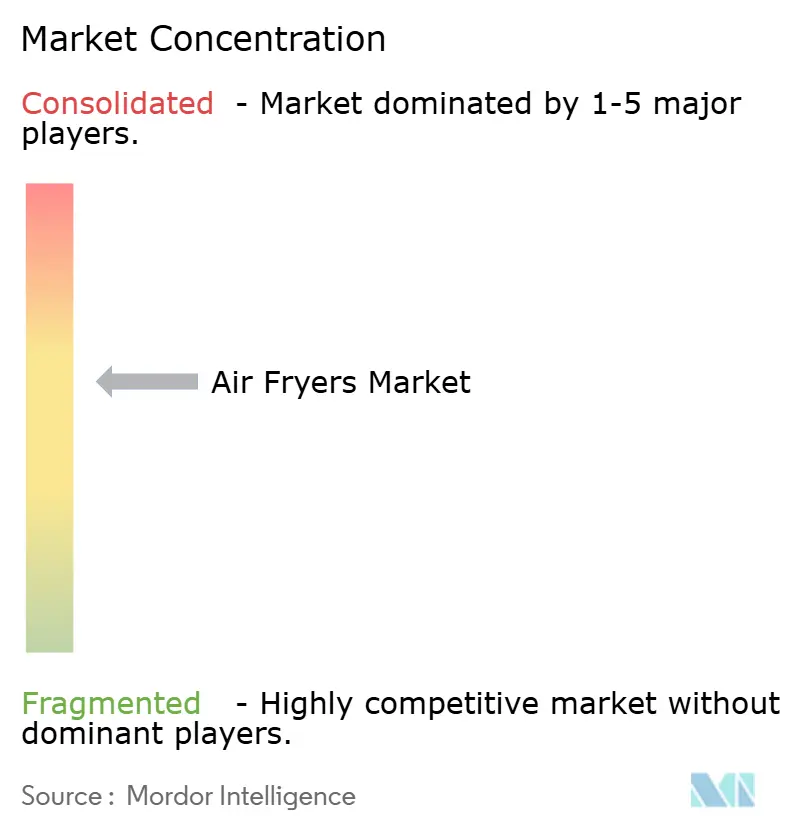

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des friteuses à air chaud par Mordor Intelligence

La taille du marché des friteuses à air chaud en 2026 est estimée à 1,32 milliard USD, en progression par rapport à la valeur 2025 de 1,26 milliard USD, avec des projections pour 2031 à 1,69 milliard USD, croissant à un TCAC de 4,96 % sur la période 2026-2031.

L'élan du marché des friteuses à air chaud se poursuit alors que les consommateurs délaissent les gadgets de nouveauté au profit d'appareils de comptoir indispensables qui réduisent le temps de cuisson, diminuent la consommation d'huile et allègent les factures d'électricité des ménages. Les fabricants mettent l'accent sur la technologie de chauffe rapide, les revêtements sans PFAS et l'intégration à la maison connectée pour fidéliser les marques tout en répondant à des exigences réglementaires plus strictes. Une concentration modérée de marques mondiales laisse de la place aux jeunes entreprises axées sur le design, notamment dans des niches de capacité telles que les modèles compacts de moins de 2 litres pour les logements urbains et les modèles extra-larges de 7 litres pour la cuisson en grande quantité. Les mandats d'efficacité énergétique en vigueur en Europe et les programmes d'incitation aux États-Unis améliorent encore la proposition de valeur, tandis que l'expansion de la classe moyenne asiatique soutient la croissance des volumes.

Principaux enseignements du rapport

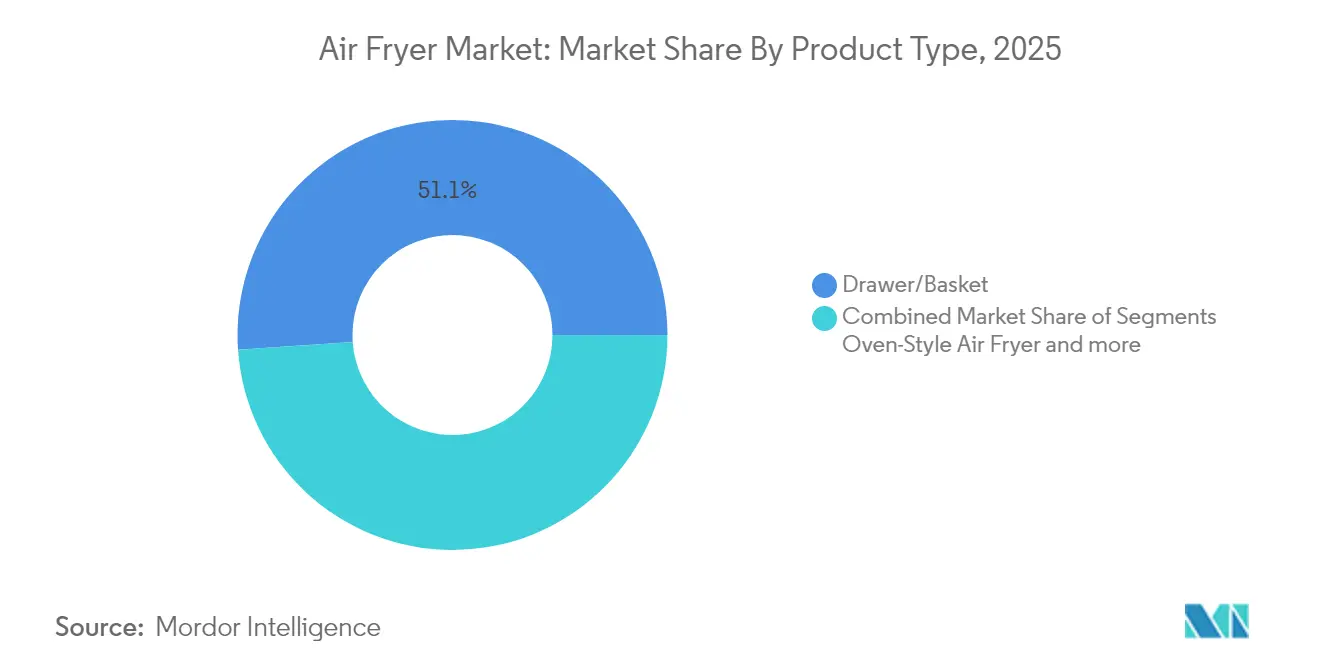

- Par type de produit, les modèles à tiroir/panier ont dominé avec 51,10 % de la part de revenus du marché des friteuses à air chaud en 2025 ; les variantes de style four devraient enregistrer le TCAC le plus rapide à 6,92 % jusqu'en 2031.

- Par capacité, les unités de 2 à 5 litres représentaient 58,10 % de la part de marché des friteuses à air chaud en 2025, tandis que les modèles de plus de 5 litres devraient progresser à un TCAC de 8,48 %.

- Par canal de vente, le commerce de détail hors ligne a capté 64,05 % de la part du marché des friteuses à air chaud en 2025 ; les plateformes en ligne devraient se développer à un TCAC de 9,92 % jusqu'en 2031.

- Par utilisateur final, la demande des ménages représentait 79,30 % de la taille du marché des friteuses à air chaud en 2025, tandis que le segment commercial progresse à un TCAC de 6,23 %.

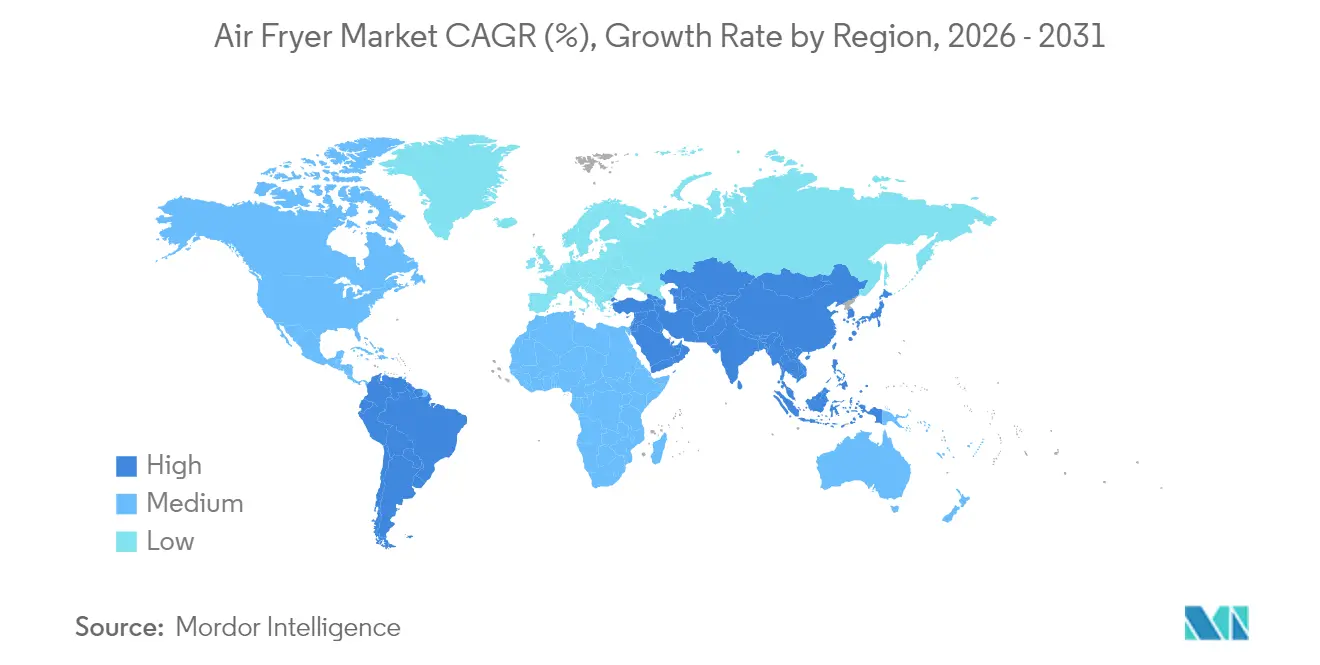

- Par géographie, l'Amérique du Nord a capté 39,00 % de la taille du marché des friteuses à air chaud en 2025, tandis que l'Asie-Pacifique progresse à un TCAC de 9,34 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des friteuses à air chaud

Analyse de l'impact des moteurs de croissance*

| Moteur | % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Tendance croissante à la cuisine à domicile et aux en-cas « meilleurs pour la santé » | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Alternative économe en énergie aux fours dans les régions à prix d'électricité élevés | +0.8% | Europe et certains États américains, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Cycle de remplacement rapide des appareils de comptoir dans les ménages de la génération Z | +0.6% | Amérique du Nord et marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Friteuses « intelligentes » premium intégrant l'IoT et les assistants vocaux | +0.4% | Amérique du Nord, Europe, Chine urbaine et Inde | Moyen terme (2-4 ans) |

| Croissance des points de restauration de petit format adoptant des équipements sans ventilation | +0.3% | Centres urbains mondiaux, notamment Asie-Pacifique | Moyen terme (2-4 ans) |

| Remises gouvernementales pour les appareils électroménagers économes en énergie dans l'UE et certains États américains | +0.2% | Marchés de l'UE et certains États américains avec des programmes IRA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la cuisine à domicile et des en-cas « meilleurs pour la santé »

Entre 2020 et 2024, le taux de possession de friteuses à air chaud aux États-Unis a augmenté de 27 points de pourcentage, selon Conagra Brands, stimulant une demande accrue pour les aliments surgelés assortis d'instructions spécifiques à la cuisson en friteuse à air chaud [1]Conagra Brands, "Les ventes d'aliments surgelés accélérées par l'adoption des friteuses à air chaud," conagrabrands.com . Les grandes entreprises agroalimentaires ont reformulé leurs gammes de produits, notamment les amuse-bouches et les plats principaux, afin d'optimiser leur compatibilité avec les exigences de cuisson des friteuses à air chaud, favorisant ainsi une adoption plus large de ces appareils. Les détaillants ont introduit des offres groupées, incluant des fiches de recettes et des kits d'assaisonnement, pour améliorer l'expérience consommateur et étendre l'utilité de l'appareil. Ce changement stratégique reflète une transition consistant à passer de la vision des friteuses à air chaud comme appareils à usage unique à leur positionnement en tant qu'éléments intégraux d'un cadre plus large de préparation des repas. L'écosystème en évolution met en lumière des opportunités pour les parties prenantes de capitaliser sur l'intersection croissante entre commodité, innovation et préférences des consommateurs.

Alternative économe en énergie aux fours

Les réglementations en matière d'écoconception de la Commission européenne imposent que les appareils de cuisson nouvellement fabriqués respectent des normes d'efficacité énergétique rigoureuses, réduisant potentiellement les coûts énergétiques des ménages jusqu'à 230 EUR sur 15 ans tout en atténuant 2,7 millions de tonnes d'émissions de CO₂ par an [2]Commission européenne, "Écoconception et étiquetage énergétique des appareils de cuisson," ec.europa.eu . Aux États-Unis, la loi sur la réduction de l'inflation a alloué 8,8 milliards USD aux programmes de remboursement de l'énergie résidentielle, incitant stratégiquement à l'adoption d'appareils certifiés à faible consommation électrique pour améliorer l'efficacité énergétique. Des analyses comparatives en laboratoire indiquent que les friteuses à air chaud utilisent 50 à 75 % moins d'électricité que les fours à convection de gamme intermédiaire pour des portions alimentaires équivalentes, présentant une forte proposition de valeur face à la hausse des coûts de l'énergie. Ces développements soulignent un accent croissant sur les technologies économes en énergie au sein du marché des appareils de cuisson, porté par les cadres réglementaires et les incitations financières. La convergence des économies pour les consommateurs, des avantages environnementaux et des politiques de soutien devrait accélérer l'adoption de solutions de cuisson économes en énergie à l'échelle mondiale.

Cycle de remplacement rapide dans les ménages de la génération Z

Les consommateurs de la génération Z perçoivent de plus en plus les appareils de comptoir comme des produits de mode de vie, portés par leur alignement avec une esthétique dictée par les réseaux sociaux. Cette catégorie démographique valorise les appareils qui non seulement remplissent des fonctions utilitaires, mais qui améliorent également l'attrait visuel, reflétant ainsi leur style. Selon le Financial Express indien, le marché des petits appareils électroménagers premium devrait connaître une croissance significative d'ici 2025. Cette croissance est attribuée à des initiatives stratégiques telles que l'introduction de nouvelles palettes de couleurs et de collaborations en édition limitée, répondant aux préférences évolutives des consommateurs. Ces tendances soulignent l'importance de l'innovation et du design pour capter l'attention des acheteurs jeunes et soucieux de leur style.

Friteuses intelligentes premium avec IoT et assistants vocaux

Jabil anticipe que le marché mondial de la maison connectée atteindra une valorisation substantielle d'ici 2030, porté par l'adoption croissante de dispositifs à commande vocale dans les foyers connectés. Les fabricants d'appareils électroménagers intègrent des technologies avancées telles que les modules Wi-Fi, les puces compatibles Matter et les moteurs de recommandation de recettes pour améliorer les fonctionnalités et proposer des mises à jour de micrologiciel ainsi que du contenu de cuisine par abonnement. Ces innovations font progresser les prix de vente moyens et réduisent les taux de retour de produits, reflétant la préférence croissante des consommateurs pour des écosystèmes intelligents intégrés. L'adoption de ces technologies souligne la proposition de valeur croissante tant pour les fabricants que pour les consommateurs sur le marché de la maison connectée. Cette tendance met en évidence l'importance stratégique de l'innovation pour maintenir un avantage concurrentiel sur le marché.

Analyse de l'impact des freins*

| Frein | % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes d'espace sur le plan de travail dans les micro-appartements | -0.7% | Centres urbains mondiaux, notamment Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| Perception négative des composants en plastique et des paniers revêtus de PFAS | -0.5% | Amérique du Nord et Europe, extension mondiale | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement aux fournisseurs chinois d'éléments chauffants | -0.4% | Mondial, avec l'impact le plus fort sur les marques nord-américaines et européennes | Court terme (≤ 2 ans) |

| Saturation des marchés européens pionniers | -0.3% | Europe de l'Ouest, notamment l'Allemagne, le Royaume-Uni et la France | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes d'espace sur le plan de travail dans les micro-appartements

À Hong Kong et à Tokyo, la superficie moyenne des nouveaux appartements est inférieure à 40 m², stimulant la demande d'appareils ménagers multifonctionnels. Les fabricants répondent à cette tendance en développant des solutions innovantes telles que des friteuses verticales, à rabat et pliables. Cependant, des contraintes techniques, notamment les exigences de circulation d'air, limitent la miniaturisation supplémentaire des produits. La densité de population croissante dans les centres urbains devrait exacerber les contraintes d'espace, renforçant ce défi. Par conséquent, la limitation de l'espace de vie restera un facteur critique influençant les décisions d'achat des consommateurs sur ces marchés.

Perception négative des composants en plastique et des paniers revêtus de PFAS

En janvier 2025, le Minnesota appliquera une interdiction sur les PFAS ajoutés intentionnellement dans les ustensiles de cuisine, marquant une étape réglementaire importante aux États-Unis. New York a annoncé des plans pour éliminer progressivement le PTFE d'ici 2026, signalant une tendance croissante vers des réglementations chimiques plus strictes. Parallèlement, l'Union européenne élabore un cadre global pour traiter l'utilisation des PFAS dans diverses industries. Pour atténuer les risques de conformité et s'aligner sur les préférences évolutives des consommateurs, les fabricants adoptent de plus en plus des paniers à insert céramique et en aluminium anodisé. Ce changement stratégique reflète l'approche proactive de l'industrie en matière de conformité réglementaire et de demandes d'un marché soucieux de la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'innovation de style four entraîne une montée en gamme

Les modèles à tiroir ou à panier ont conservé 51,10 % de la part de marché des friteuses à air chaud en 2025, reflétant leur rôle de référence dans la catégorie. En revanche, les unités de style four ont enregistré le TCAC le plus rapide à 6,92 %, une tendance qui devrait accroître leur contribution à la taille globale du marché des friteuses à air chaud d'ici 2031. Les acheteurs apprécient les grilles plus grandes, les accessoires pour rôtisserie et le chauffage à double zone qui facilitent la préparation de repas complets. L'industrie des friteuses à air chaud observe également une croissance de niche dans les modèles à palette pour les applications de brassage continu dans les cafés et les cuisines centrales. Les extensions de gamme, telles que le four haute vitesse Celerity de Sharp, intègrent la fonctionnalité de friture à air chaud dans des plateformes de convection de grande taille, favorisant les ventes groupées haut de gamme.

Le Ninja CRISPi de SharkNinja démontre comment les innovations produits portables élargissent les domaines d'application au-delà de l'utilisation traditionnelle en cuisine, répondant à des scénarios tels que la cuisine lors de sorties sportives et les en-cas en résidence universitaire. Ces designs polyvalents répondent aux besoins évolutifs des consommateurs en matière de commodité et de mobilité. En proposant des facteurs de forme différenciés, ces produits se démarquent dans un paysage concurrentiel. Cette approche offre également aux nouveaux entrants des opportunités de pénétrer le marché sans s'engager dans une concurrence directe basée sur les spécifications. Un tel positionnement stratégique souligne l'importance de l'innovation pour capturer des segments de marché inexploités.

Par capacité : la croissance des grands formats reflète les tendances des ménages

Les unités de 2 à 5 litres contrôlaient 58,10 % de la taille du marché des friteuses à air chaud en 2025 en raison de leur adaptation aux placards standards. Cependant, les modèles de plus de 5 litres, souvent à double panier ou à four vertical, devraient enregistrer un TCAC de 8,48 % à mesure que la cuisson en grande quantité pour les repas familiaux devient populaire en Amérique du Nord et en Amérique latine. Les paniers spacieux réduisent le nombre de cycles, économisant de l'énergie par portion et séduisant les ménages plus importants.

Les fabricants de friteuses d'une capacité inférieure à 2 litres ciblent principalement les professionnels vivant seuls et les étudiants comme base de consommateurs. Ces produits font face à des défis tels que des coûts par repas plus élevés et des fonctionnalités qui se chevauchent avec celles des multicuiseurs, ce qui pourrait limiter leur attrait sur le marché. Pour remédier à ces problèmes, les entreprises intègrent des fonctionnalités supplémentaires telles que des accessoires pour le petit-déjeuner et des plaques chauffe-café. Cette approche améliore les fonctionnalités des produits tout en maximisant l'utilité du plan de travail pour les consommateurs. En proposant des solutions à double usage, les fabricants visent à renforcer leur positionnement concurrentiel dans ce segment.

Par canal de vente : la transformation numérique s'accélère

Les magasins physiques ont encore livré 64,05 % de la valeur mondiale 2025 du marché des friteuses à air chaud, soutenus par des démonstrations en direct et la disponibilité immédiate des stocks. Les clubs entrepôt encouragent les mises à niveau impulsives grâce à des promotions saisonnières et à des dégustations de recettes en magasin. Pourtant, les places de marché en ligne, en croissance de 9,92 % par an, suppriment les barrières géographiques et exploitent les avis générés par les utilisateurs qui influencent les décisions d'achat.

Les entreprises adoptent de plus en plus des outils de réalité augmentée pour aider les clients à évaluer les dimensions des appareils dans leurs espaces cuisine. Cette approche améliore l'expérience d'achat en ligne tout en réduisant la probabilité de retours de produits. L'adoption de modèles hybrides de clic-et-collecte gagne également en dynamique, portée par la préférence des consommateurs à rechercher les spécifications des produits en ligne. Cependant, de nombreux clients optent toujours pour la collecte physique pour atténuer les risques liés aux délais d'expédition. Ces stratégies reflètent une évolution vers l'intégration de la commodité numérique aux pratiques commerciales traditionnelles pour répondre aux attentes évolutives des consommateurs.

Par utilisateur final : émergence du segment commercial

En 2025, les ménages ont contribué à hauteur de 79,30 % du marché des friteuses à air chaud à la demande globale, générant des volumes significatifs pour les principaux fournisseurs. Les consommateurs associent de plus en plus les friteuses à air chaud aux avantages pour la santé plutôt qu'au luxe, ce qui influence le comportement d'achat. Le cycle de remplacement des friteuses à air chaud est en moyenne de 3 à 4 ans, principalement en raison de l'usure des paniers antiadhésifs. Cette tendance souligne l'attention croissante des consommateurs au maintien de saines habitudes de cuisson. Les fournisseurs exploitent cette demande pour renforcer leur présence sur le marché et leurs stratégies d'innovation produit.

L'adoption commerciale des friteuses à air chaud se développe à un taux de croissance annuel composé (TCAC) de 6,23 %, répondant aux défis opérationnels et s'alignant sur les tendances de restauration soucieuses de la santé. Les cuisines fantômes, les kiosques en centre commercial et les camions-restaurants préfèrent les designs de friteuses à air chaud sans ventilation pour éviter les coûts élevés des installations de hottes. Cette préférence est particulièrement avantageuse dans les zones urbaines où les loyers sont élevés. Les avantages opérationnels, notamment la qualité de cuisson constante, des temps de préparation plus rapides et la réduction des coûts d'élimination de l'huile, renforcent la proposition de valeur pour les entreprises. Ces facteurs soutiennent collectivement un solide retour sur investissement pour les opérateurs commerciaux.

Analyse géographique

L'Amérique du Nord a capté 39,00 % des revenus mondiaux du marché des friteuses à air chaud en 2025, soutenue par une forte pénétration des appareils électroménagers de cuisine et des consommateurs réceptifs qui associent la cuisson à l'air chaud à une alimentation plus saine. Les détaillants proposent des garanties prolongées et des applications de recettes groupées, soutenant un cycle de remplacement stable. Les remises pour l'efficacité énergétique introduites dans le cadre de la loi sur la réduction de l'inflation pourraient apporter un soutien supplémentaire, bien que la plupart des modèles résidentiels consomment déjà une puissance modeste.

La région Asie-Pacifique affiche le TCAC le plus rapide à 9,34 % sur le marché des friteuses à air chaud jusqu'en 2031, à mesure que la hausse des revenus urbains croise le mode de vie en espace réduit. L'agence des douanes chinoises a signalé une augmentation de 20,80 % des exportations d'appareils électroménagers à 4,48 milliards d'unités au cours de 2024, avec les friteuses à air chaud figurant en bonne place. Les bons de consommation gouvernementaux et les influenceurs du commerce social accélèrent les premiers achats, notamment lors des campagnes du Jour des Célibataires et du Ramadan. L'Inde suit avec une forte demande aspirationnelle malgré un sentiment des consommateurs inégal, aidée par des systèmes de financement facilité et des modèles de gamme intermédiaire assemblés localement.

L'Europe maintient un profil mature mais stable sur le marché des friteuses à air chaud. Les réglementations en matière d'écoconception encouragent la mise à niveau vers des unités efficaces, tandis que des prix d'électricité élevés et persistants rendent la cuisson à faible puissance attrayante. Cependant, les restrictions sur les PFAS ajoutent une complexité à la chaîne d'approvisionnement et pourraient faire augmenter les prix de vente moyens. L'Amérique du Sud et le Moyen-Orient et l'Afrique offrent des TCAC de 9,28 % et 8,88 % respectivement, tempérés par la volatilité des devises et une infrastructure de commerce électronique inégale.

Paysage concurrentiel

Les cinq premiers acteurs représentent près de la moitié des revenus mondiaux du marché des friteuses à air chaud, illustrant une concentration modérée qui laisse encore aux marques agiles la possibilité de saisir des opportunités d'espaces non exploités. Philips tire parti de son avantage de pionnier avec une couverture brevets étendue autour des bases de circulation d'air en forme d'étoile de mer. Tefal se concentre sur les mixeurs à palette et les paniers à revêtement céramique pour les clients européens sensibles aux actualités sur les PFAS. SharkNinja, dont le siège est aux États-Unis, a annoncé une hausse de 29,70 % des ventes au quatrième trimestre 2024 à 1,787 milliard USD et une progression de 89 % des appareils de préparation alimentaire, portée par la gamme Ninja.

La connectivité et l'innovation en matière de revêtements dominent les investissements en R&D. La fonction Smart Finish de Ninja synchronise les deux zones pour terminer simultanément, tandis qu'Instant Brands intègre des mises à jour de micrologiciel en mode sans fil. L'atténuation des risques liés à la chaîne d'approvisionnement façonne la stratégie, les entreprises s'approvisionnant auprès de plusieurs sources d'éléments chauffants en Thaïlande et au Mexique pour se couvrir contre l'exposition tarifaire sur les stocks chinois. Les partenariats avec des spécialistes des matériaux tels que Whitford et Greblon accélèrent le développement de paniers sans PFAS, permettant une conformité anticipée dans les juridictions restrictives.

Les marques exploitent des stratégies innovantes sur le marché des friteuses à air chaud, telles que des modèles d'abonnement à des recettes et des défis de marque sur TikTok, pour renforcer l'engagement numérique des clients. Ces approches visent à susciter une interaction régulière des utilisateurs et à renforcer la présence des marques. Les données des programmes de fidélité jouent un rôle essentiel dans l'amélioration des offres produits en fournissant des informations exploitables sur les préférences des clients. Cette approche fondée sur les données permet aux entreprises de réduire les délais de développement des produits et de proposer des fonctionnalités qui correspondent étroitement aux besoins de leurs groupes démographiques cibles. En intégrant ces stratégies, les marques optimisent leurs efforts d'engagement pour obtenir des résultats commerciaux mesurables.

Leaders de l'industrie des friteuses à air chaud

Koninklijke Philips N.V.

SharkNinja Operating LLC

Instant Brands Inc.

Cosori (Vesync Co., Ltd.)

Groupe SEB (Tefal/Moulinex)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2025 : SharkNinja a publié des ventes nettes au quatrième trimestre 2024 de 1,787 milliard USD, avec des appareils de préparation alimentaire en hausse de 89 %, et a relevé ses prévisions pour l'exercice 2025 à une croissance de 10 à 12 %.

- Février 2025 : Sharp a dévoilé le four haute vitesse Celerity au Salon de l'industrie de la cuisine et de la salle de bains (Kitchen & Bath Industry Show), combinant la convection européenne, l'inverseur micro-ondes et des modes de friture à air chaud dédiés.

- Janvier 2025 : L'interdiction du Minnesota sur les PFAS ajoutés intentionnellement dans les ustensiles de cuisine est entrée en vigueur après qu'un tribunal fédéral a rejeté une contestation de l'industrie.

- Septembre 2024 : SharkNinja a présenté le système portable Ninja CRISPi à 159,99 USD, offrant quatre modes de cuisson dans un format portatif.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des friteuses comme des appareils de comptoir à convection fabriqués en usine et commercialisés principalement pour la "friture à l'air", couvrant les unités de type panier, palette et four vendues pour un usage domestique ou commercial léger et évaluées au prix départ-usine en dollars américains.

Exclusion du champ d'application : les multicuiseurs ou les fours à micro-ondes qui ajoutent simplement un mode de cuisson à l'air sont exclus.

Aperçu de la segmentation

- Par type de produit

- Type tiroir / panier

- Friteuse à air chaud de style four

- Friteuse à palette / à brassage

- Fours à convection de comptoir avec mode friture à air chaud

- Autres

- Par capacité

- Moins de 2 litres

- 2 à 5 litres

- Plus de 5 litres

- Par canal de vente

- Commerce de détail hors ligne

- Supermarchés / Hypermarchés

- Magasins spécialisés et magasins de petits appareils électroménagers

- En ligne

- Commerce de détail hors ligne

- Par utilisateur final

- Ménages

- Commercial (HoReCa)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigeria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des équipementiers asiatiques, des acheteurs de la grande distribution américaine, des distributeurs européens d'articles de cuisine et des diététiciens nous ont permis de tester l'élasticité de la demande, les cycles de remplacement typiques et les prix acceptables, en comblant les lacunes laissées par les documents et en ancrant les hypothèses controversées.

Recherche documentaire

Nous avons recueilli des signaux de base à partir de sources ouvertes telles que les statistiques d'importation du recensement des États-Unis (HS 851660), PRODCOM d'Eurostat, les douanes chinoises et les rapports d'expédition d'appareils ménagers APPLiA, qui ont ensuite été comparés aux indicateurs de mode de vie tirés des données de l'OMS sur l'obésité et des dépenses des ménages de l'OCDE. Les documents déposés par les entreprises, les dossiers des investisseurs des détaillants et les informations fiables archivées sur Dow Jones Factiva ont permis d'ajouter des échelles de prix et des calendriers pour les nouveaux produits.

Ensuite, nos analystes ont consulté D&B Hoovers pour connaître les revenus des fabricants de marques privées, ont surveillé les promotions hebdomadaires sur les principaux portails de commerce électronique et ont suivi les tendances en matière de brevets via Questel pour évaluer la vitesse de l'innovation avant d'intégrer ces informations dans le modèle. Les sources citées sont illustratives ; de nombreux autres documents ont alimenté nos recherches documentaires.

Dimensionnement du marché et prévisions

Une construction descendante commence par la production plus les exportations nettes, reconstituant les expéditions mondiales par tranche de capacité. Les prix de vente moyens obtenus à partir des vérifications des canaux de distribution convertissent les unités en valeur.

Les totaux sont validés par les récapitulatifs des fournisseurs et les estimations de volume de l'ASP × échantillonnées.

Les empreintes clés du modèle comprennent la pénétration des ménages, la part du commerce électronique dans les dépenses en petits appareils, l'indice du revenu disponible urbain, la prévalence de l'obésité, l'intensité des dépenses de marketing et l'intervalle de remplacement.

Les prévisions quinquennales s'appuient sur une régression multivariée, avec une analyse de scénario concernant les changements tarifaires et les campagnes de politique de santé, et toute lacune ascendante est comblée par des appels primaires ciblés.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à une matrice itérative de vérification croisée ; les écarts de plus de 5 % déclenchent un nouveau travail, et ce n'est qu'une fois que les anomalies ont été examinées par la direction que nous bloquons la base de référence.

Les rapports Mordor sont actualisés chaque année, et nous publions des mises à jour intermédiaires lorsque des rappels, des chocs tarifaires ou des fusions de matériaux se produisent sur le marché.

Pourquoi les friteuses de Mordor sont-elles fiables ?

Les chiffres publiés diffèrent parce que les éditeurs choisissent des champs d'application, des bases de prix et des cadences d'actualisation différents. Nous partons de définitions de produits clairement délimitées, de données sur les livraisons de l'année en cours et d'une actualisation annuelle, de sorte que notre base de référence reste proche du pouls réel du marché.

Les principaux facteurs d'écart sont les suivants : certaines études regroupent les cuisinières multifonctions, d'autres comptabilisent les recettes de détail plutôt que les recettes d'usine, les conversions de devises agressives ou les années de base vieilles de sept ans. Nos analystes ajustent chaque facteur et, grâce à une validation primaire régulière, évitent la surestimation qui peut survenir lorsque des ventes au détail gonflées par des promotions sont utilisées sans élagage.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 1,26 B (2025) | Renseignements sur le Mordor | |

| USD 8,07 B (2024) | Conseil mondial A | inclut les multicuiseurs et indique les prix de détail dans les prix à l'utilisateur final |

| USD 1,40 B (2024) | Journal de l'industrie B | utilise la production des usines, mais omet les exportations du marché gris et applique des PSA statiques |

| USD 9,87 B (2024) | Conseil régional C | mélange de petits fours à convection, utilise des moyennes monétaires de 2022 et manque de validation primaire. |

La comparaison montre qu'une fois que l'on a éliminé les dérives et les couches de tarification, notre approche disciplinée et fondée sur des données probantes aboutit à un chiffre équilibré auquel les clients peuvent se fier pour la planification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des friteuses à air chaud en 2026, et à quelle vitesse va-t-il croître ?

Le marché était évalué à 1,32 milliard USD en 2026 et devrait atteindre 1,69 milliard USD d'ici 2031, enregistrant un TCAC de 4,96 %.

Quelle région détient la plus grande part, et quelle région se développe le plus rapidement ?

L'Amérique du Nord est en tête avec 39,00 % des revenus mondiaux en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,34 % jusqu'en 2031.

Quels sont les principaux facteurs qui stimulent l'adoption des friteuses à air chaud par les consommateurs ?

La cuisine axée sur la santé, une consommation d'énergie inférieure à celle des fours et des temps de préparation des repas plus courts sont les principaux moteurs ; les cycles de remplacement de la génération Z et l'intégration à la maison connectée apportent un élan supplémentaire.

Comment les réglementations énergétiques et chimiques façonnent-elles les perspectives du marché ?

Les règles d'écoconception de l'UE et les programmes de remboursement américains favorisent les friteuses économes en énergie, tandis que les interdictions émergentes sur les PFAS dans les ustensiles de cuisine poussent les fabricants vers des paniers en céramique ou en métal.

Quel est le degré de concentration du paysage concurrentiel ?

Les cinq premières marques représentent environ la moitié des ventes mondiales, indiquant une concentration modérée avec une ample marge pour les challengers axés sur le design ou la technologie.

Les acheteurs commerciaux de la restauration influenceront-ils matériellement la demande ?

Oui, bien que les ménages contribuent encore à hauteur de 79,30 % des ventes, le segment commercial croît à un TCAC de 6,23 % alors que les restaurants et les cuisines fantômes adoptent des friteuses sans ventilation pour réduire les coûts de main-d'œuvre et de ventilation.

Dernière mise à jour de la page le: