Taille et part de marché des grille pain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.53 Milliards de dollars |

| Taille du Marché (2031) | 5.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.86% CAGR |

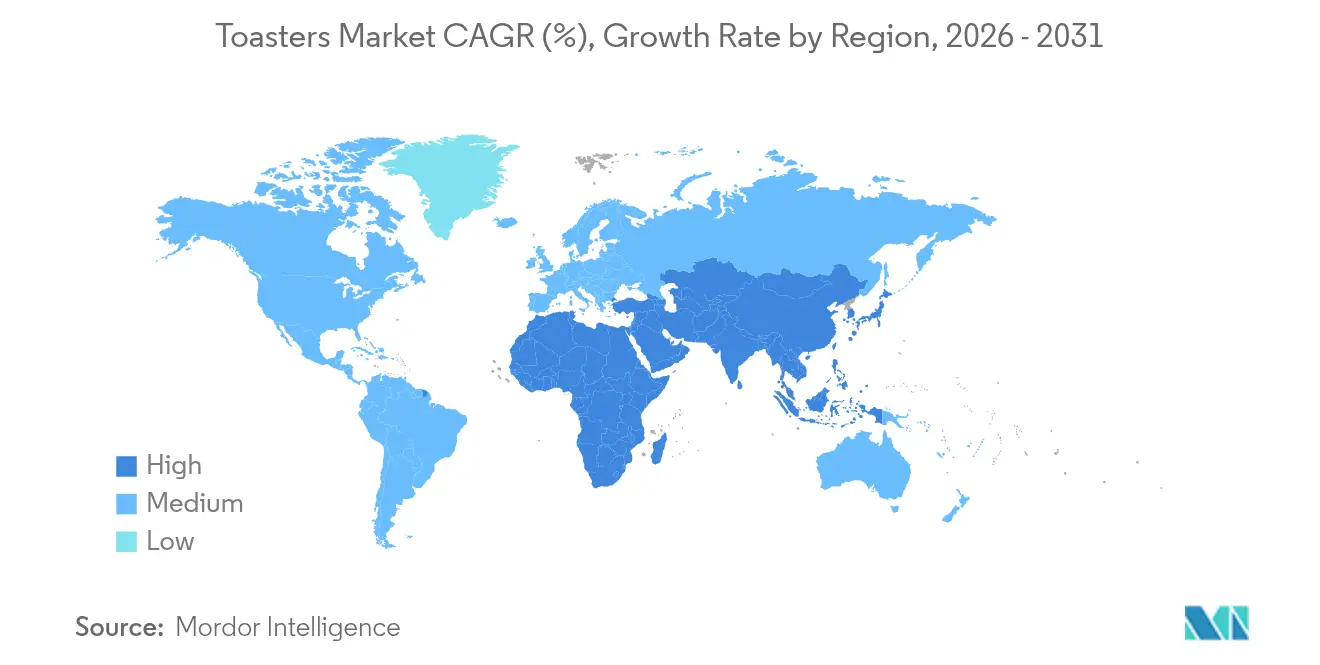

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

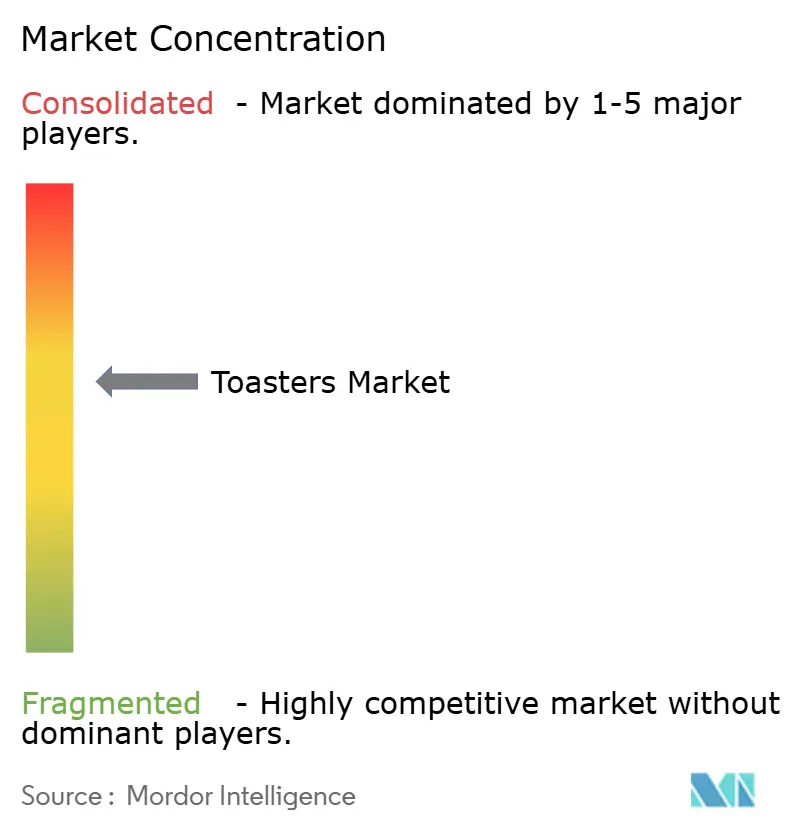

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des grille pain par Mordor Intelligence

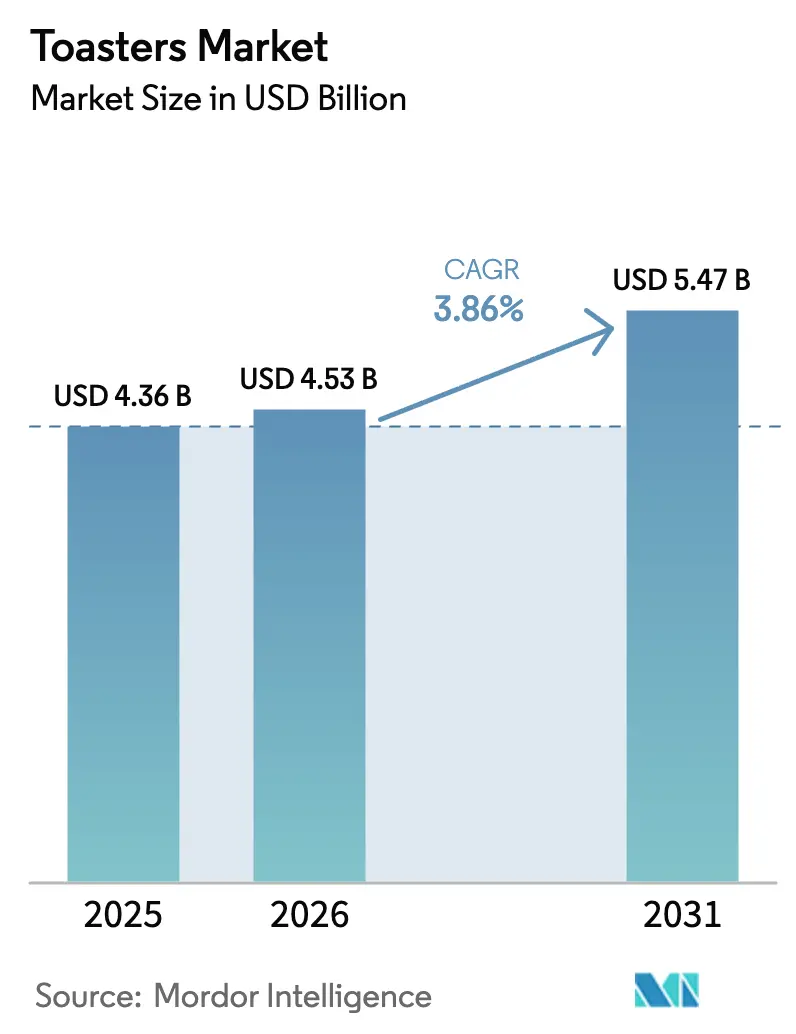

La taille du marché des grille pain en 2026 est estimée à 4,53 milliards USD, en hausse par rapport à la valeur de 2025 de 4,36 milliards USD, avec des projections pour 2031 affichant 5,47 milliards USD, progressant à un TCAC de 3,86 % sur la période 2026-2031. La croissance repose davantage sur l'innovation produit que sur la primo-accession, les acheteurs se tournant vers des fonctions de connectivité intelligente, des performances d'économie d'énergie et une esthétique de design adaptée aux cuisines urbaines compactes. Les grille pain à fente dominent toujours la plus grande part du marché des grille pain, mais les variantes intelligentes deviennent un générateur de profit significatif car elles affichent des prix premium et approfondissent la fidélité à la marque grâce aux écosystèmes IoT. Les chaînes de restauration commerciale accélèrent la modernisation de leurs équipements, stimulant la demande de modèles convoyeurs à haut débit et de modèles >1 200 W capables de faire face aux volumes du rush du petit-déjeuner. Par ailleurs, la pénétration du commerce électronique redessine la carte du commerce de détail, offrant aux marques une ligne directe vers les consommateurs et une boucle de données qui alimente des itérations de fonctionnalités rapides. Du côté des coûts, la volatilité des matières premières et les droits de douane liés aux politiques commerciales compriment les marges, poussant les fabricants à repenser leurs sources d'approvisionnement et à sécuriser des contrats stratégiques en acier et en électronique [1]Bureau du recensement des États-Unis, « Ventes trimestrielles de commerce électronique au détail T4 2024 », census.gov.

Principaux enseignements du rapport

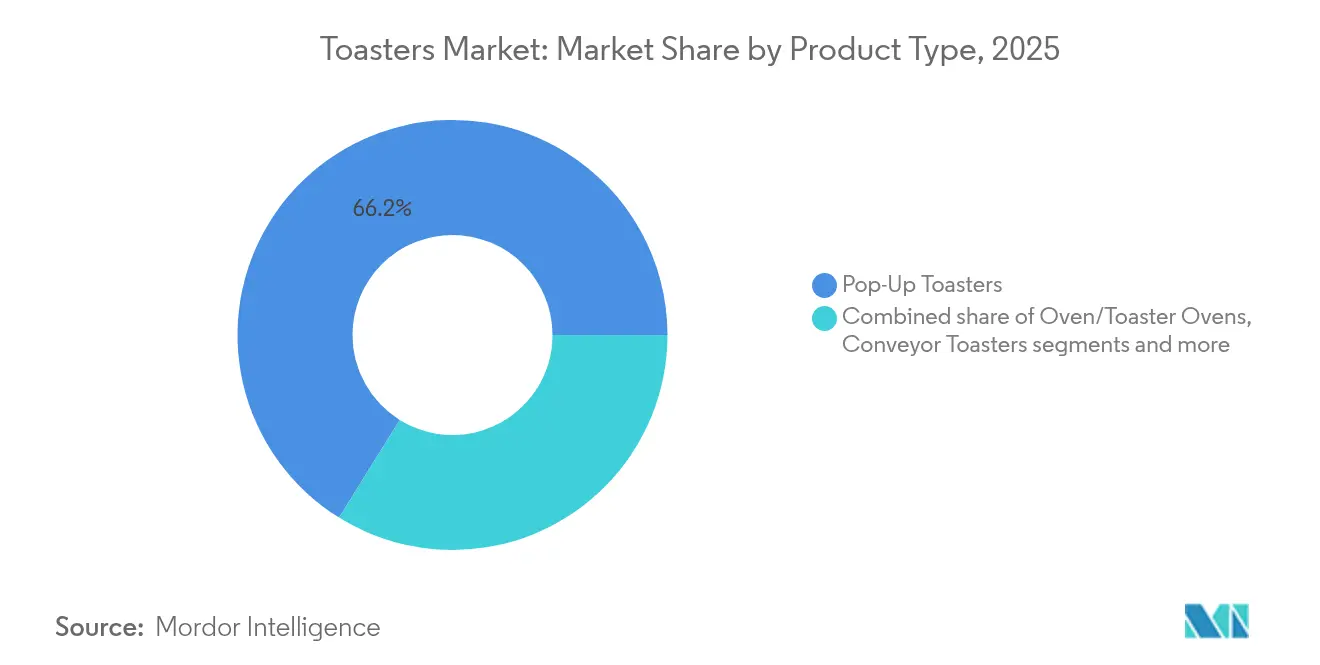

- Par type de produit, les appareils à fente représentaient 66,15 % de la part de marché des grille pain en 2025, tandis que les modèles intelligents/connectés devraient afficher le TCAC le plus rapide de 7,62 % jusqu'en 2031.

- Par capacité en tranches, les modèles 2 tranches représentaient 52,06 % de la taille du marché des grille pain en 2025 ; la catégorie >4 tranches devrait se développer à un TCAC de 4,83 % sur 2026-2031.

- Par utilisation finale, les acheteurs résidentiels représentaient 70,70 % du chiffre d'affaires du marché des grille pain en 2025 ; les points de vente commerciaux enregistreront le TCAC le plus élevé de 5,78 % jusqu'en 2031.

- Par puissance, la tranche 801-1 200 W captait 47,05 % de la taille du marché des grille pain en 2025, tandis que les systèmes >1 200 W affichaient la croissance la plus forte à un TCAC de 4,05 %.

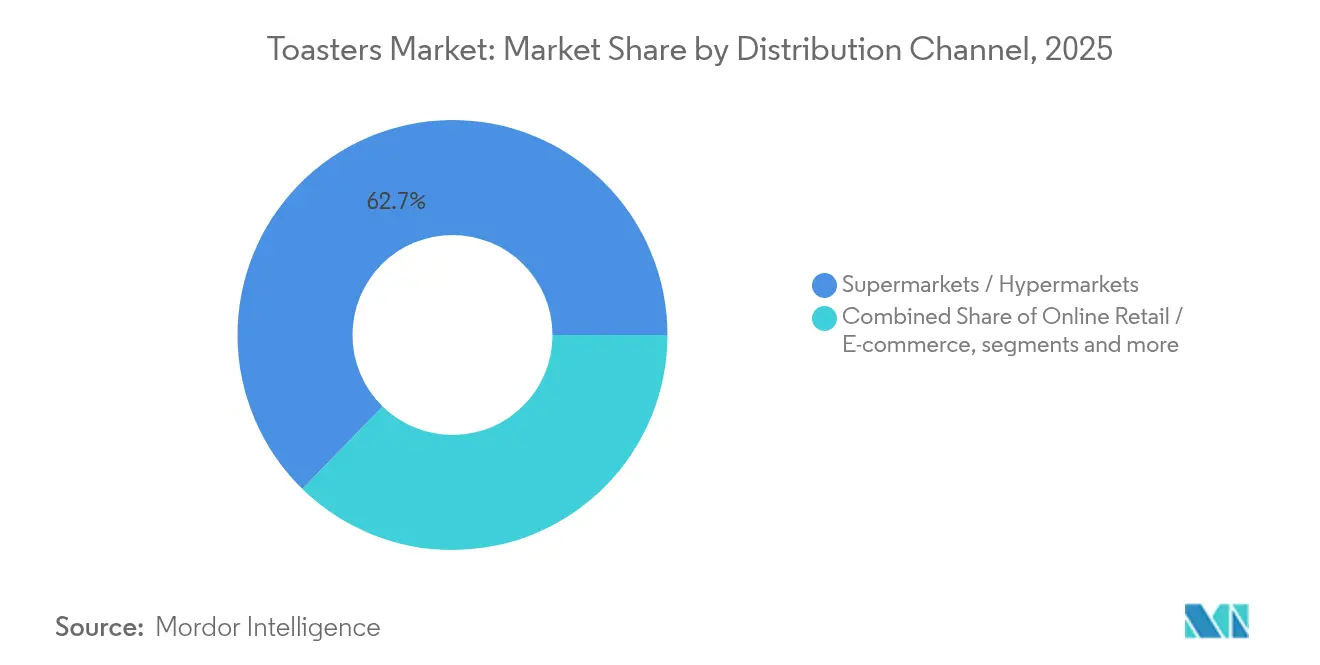

- Par canal de distribution, les supermarchés/hypermarchés dominaient avec 62,70 % en 2025 ; le commerce en ligne est l'acteur à la croissance la plus rapide avec un TCAC de 8,76 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 36,85 % du chiffre d'affaires en 2025 ; la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 4,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des grille pain

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande des millennials urbains pour des appareils de comptoir compacts | +0.8% | Centres urbains d'Amérique du Nord et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Dynamique du pain artisanal et des petits-déjeuners de spécialité | +0.6% | Amérique du Nord et Europe, émergent dans les segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Connectivité intelligente et intégration IoT | +1.2% | Adoption précoce en Amérique du Nord et en Europe, développement rapide en Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des chaînes de restauration rapide et de boulangerie | +0.9% | Points chauds en Asie-Pacifique et Moyen-Orient/Afrique, chaînes mondiales | Long terme (≥ 4 ans) |

| Croissance du commerce électronique stimulant l'expansion du marché des appareils électroménagers en vente directe aux consommateurs | +0.7% | Croissance mondiale dominée par l'Amérique du Nord et l'Europe, avec une pénétration croissante en Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations d'écoconception économe en énergie stimulant la demande de remplacement | +0.5% | L'Europe comme marché principal, avec une croissance s'étendant à l'Amérique du Nord et aux régions développées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande des millennials urbains pour des appareils de comptoir compacts

Les modèles 2 tranches dominent avec une part de marché de 52,50 % car les citadins recherchent des appareils occupant un minimum d'espace sur le plan de travail tout en s'adaptant à la décoration des cuisines contemporaines. La réduction de la taille des ménages accroît la demande d'équipements compacts qui garantissent néanmoins des performances de niveau professionnel. En Inde, les marques positionnées autour de la petite électronique à forte valeur ajoutée ont progressé de 13,0 % entre 2019 et 2024, dépassant les moyennes du secteur des petits appareils électroménagers, témoignant d'une attention durable portée à la taille du design et au coût. Les marques qui associent des silhouettes élégantes à des préréglages de navigation par application transforment cette contrainte spatiale en suppléments premium rentables. Alors que les coûts de l'immobilier continuent d'augmenter, le lien entre l'efficacité en termes de superficie et la propension à l'achat reste fort dans les grandes métropoles développées et émergentes.

Essor de la consommation mondiale de pain artisanal et de petits-déjeuners de spécialité

L'appétit mondial pour les petits pains et les viennoiseries a atteint 19,80 milliards USD en 2024, avec des petits pains de spécialité de niche en hausse de 39,70 % pour atteindre 211,8 millions USD, soulignant un pivot vers l'indulgence premium au petit-déjeuner [2]Snack and Bakery, « Ventes de la catégorie petits pains et viennoiseries 2024 », snackandbakery.com. Les grille pain doivent désormais accueillir des tranches plus épaisses, des croûtes irrégulières et une teneur en humidité variable, une évolution qui favorise les modèles à fente large et les appareils hybrides four grille pain. Les restaurants et les cafétérias universitaires répondent à cette demande en installant des équipements convoyeurs capables de produire jusqu'à 450 tranches par heure, évitant ainsi les goulets d'étranglement aux heures de pointe matinales. Pour les fabricants, former les utilisateurs aux profils de réglage pour le pain au levain, la brioche ou les pains sans gluten devient un service après-vente qui cimente la fidélité.

Connectivité intelligente et intégration IoT

L'adoption de la maison intelligente a porté la sensibilisation aux appareils connectés à 9 %, mais la pénétration reste en retard, ce qui signifie un potentiel de conversion considérable. Le segment à la croissance la plus rapide du marché des grille pain est celui des appareils intelligents, portés par un TCAC de 7,94 %. Des fonctionnalités telles que le démarrage à distance, la recommande automatique de pièces de rechange et les mises à jour de micrologiciels qui affinent les algorithmes de brunissage maintiennent les produits pertinents après la vente. Le Toasty One de Tineco introduit une interface LCD et des capteurs IntelliHeat™ qui s'auto-ajustent en fonction de la densité de chaque tranche, illustrant le bond vers des cycles de cuisson pilotés par les données. Pour maintenir l'attrait, les fabricants doivent associer des fonctionnalités avancées à des engagements rigoureux en matière de confidentialité des données et à une configuration sans friction.

Expansion mondiale des chaînes de restauration rapide et de boulangerie

Les exploitants de la restauration modernisent leurs cuisines pour répondre aux attentes des consommateurs du petit-déjeuner au rythme rapide. Par ailleurs, les modèles convoyeurs économes en énergie, validés par des essais contrôlés en matière de consommation, contribuent à réduire les coûts d'exploitation. Les points de vente de restauration rapide mondiaux et les buffets de petit-déjeuner des hôtels considèrent la constance de la vitesse de grillage comme une norme de marque, rendant les cycles de remplacement plus courts que dans les foyers. La demande commerciale progresse à un TCAC de 6,04 % — soit près du double du résidentiel — consolidant ainsi un pilier de ventes à forte marge. Les fabricants proposant des formations, des livraisons de pièces détachées la nuit et des analyses de maintenance prédictive acquièrent un avantage décisif dans les déploiements multi-établissements.

Analyse de l'impact des facteurs de contrainte*

| Facteur de contrainte | (≈) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des fours à air chaud multifonctionnels | −1.1% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Volatilité du prix de l'acier inoxydable et de l'électronique | −0.7% | Centres de fabrication en Chine et en Turquie | Moyen terme (2-4 ans) |

| Rappels de sécurité fréquents | −0.4% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Droits de douane liés aux politiques commerciales sur les expéditions transfrontalières | −0.6% | Routes États-Unis-Chine et UE-Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier inoxydable et des composants électroniques

En mars 2025, les États-Unis ont instauré un droit de douane de 25 % sur les importations d'acier et d'aluminium, augmentant considérablement les coûts des matériaux et pouvant potentiellement faire grimper les prix des appareils électroménagers au détail jusqu'à 31 % [3]Chambre de commerce des États-Unis, « Enquête sur l'impact des droits de douane sur les petites entreprises », uschamber.com. Simultanément, les pénuries de semi-conducteurs ont fait monter les coûts des cartes de contrôle prêtes pour les appareils intelligents, entraînant des cycles de cotation prolongés et des efforts de stockage accrus. Les fabricants relèvent ces défis grâce à des accords de couverture pluriannuels sur les métaux et à des conceptions de circuits imprimés modulaires qui prennent en charge des puces interchangeables sans nécessiter de modifications logicielles. Malgré ces mesures, les marges bénéficiaires restent sous pression, ce qui pourrait freiner l'adoption de fonctionnalités premium. Les petites entreprises ont soulevé des préoccupations substantielles concernant l'impact des droits de douane sur les chaînes d'approvisionnement et les coûts opérationnels, beaucoup indiquant que les droits de douane sur des composants non disponibles auprès de fabricants nationaux rendent la relocalisation de la production économiquement non viable. Pour atténuer la volatilité des prix, les fabricants mettent en œuvre des stratégies d'approvisionnement stratégiques et sécurisent des accords à long terme avec les fournisseurs. Certains évaluent également l'intégration verticale de la production de composants critiques afin de réduire la dépendance aux fournisseurs externes et d'atteindre la stabilité des coûts. En réponse aux pressions tarifaires, les fabricants optimisent leurs portefeuilles de produits en abandonnant les offres à faible marge et en privilégiant les fonctionnalités premium qui justifient des prix de détail plus élevés, leur permettant ainsi de compenser l'augmentation des coûts des matériaux.

Rappels de sécurité fréquents entraînant un scepticisme des consommateurs

Les incidents liés à la sécurité des produits génèrent des effets d'entraînement significatifs, impactant non seulement les dépenses immédiates liées aux rappels, mais aussi en remodelant les habitudes d'achat des consommateurs et la dynamique de fidélité à la marque au sein du marché des petits appareils électroménagers. Le scepticisme des consommateurs est particulièrement évident dans l'adoption des grille pain intelligents, où les fonctionnalités de connectivité amplifient les préoccupations liées aux risques de cybersécurité, à la confidentialité des données et aux dysfonctionnements à distance potentiels susceptibles de compromettre la sécurité des foyers. L'annuaire 2024 de la sécurité des produits et des rappels met en lumière l'évolution du secteur vers des normes de sécurité plus strictes, obligeant les fabricants à se conformer aux réglementations en matière de durabilité et aux attentes accrues des consommateurs en matière de produits fiables. Les entreprises disposant de solides références en matière de sécurité et de capacités de test avancées acquièrent de plus en plus un avantage concurrentiel, créant des barrières à l'entrée significatives pour les nouveaux acteurs dépourvus de cadres robustes de validation de la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : les fonctionnalités intelligentes stimulent le positionnement premium

Les variantes à fente, avec une part de 66,15 %, ancrent le marché des grille pain grâce à une excellence fiable dans leur tâche unique. Les modèles intelligents/connectés, affichant un TCAC de 7,62 %, captent l'appétit pour l'automatisation alors que les foyers actifs exploitent des préréglages pilotés par application pour éviter un brunissage insuffisant ou excessif. Les appareils hybrides de type four se démarquent par leur polyvalence, tandis que les lignes convoyeurs dominent les cantines institutionnelles qui exigent un débit de 450 tranches par heure. Les feuilles de route produits mettent l'accent sur des courbes de chauffage mises à jour par micrologiciel et une détection des miettes basée sur l'IA qui invite les utilisateurs à nettoyer les plateaux — un complément qui réduit subtilement les réclamations sous garantie. Pour les gammes d'entrée de gamme, des améliorations esthétiques en acier brossé à coût minimal maintiennent la pertinence des grille pain traditionnels à fente auprès des acheteurs soucieux du style.

Parallèlement, la conformité aux directives d'écoconception de l'Union européenne impose des améliorations de la gestion de l'énergie même sur les architectures à thermostat simples. Les marques intégrant des modules Bluetooth ou Wi-Fi les associent désormais à des puces de limitation de puissance qui maintiennent la consommation en veille en dessous de 0,5 W, préservant à la fois la conformité réglementaire et le capital de marque écologique. Par conséquent, les fabricants jonglent avec les compromis de coûts entre les modules réseau et les boîtiers en alliage premium tout en visant des points de prix similaires, faisant de l'orchestration de la chaîne d'approvisionnement une arme concurrentielle décisive dans la course aux types de produits.

Par capacité en tranches : la vie en espace réduit stimule la domination des modèles 2 tranches

La densification résidentielle consolide les appareils 2 tranches à une part dominante de 52,06 % du marché des grille pain, mais le groupe >4 tranches devrait enregistrer un TCAC de 4,83 %. Les fabricants positionnent les modèles 2 tranches à fente large comme les icônes de style pour les célibataires et les couples, les dotant d'affichages numériques et de panneaux latéraux en verre qui révèlent le brunissage interne, ajoutant une valeur expérientielle sans agrandir l'encombrement.

Les catégories à grande capacité intègrent de plus en plus des mécanismes de levage programmables qui descendent automatiquement le pain dès que les capteurs infrarouges détectent des fentes libres, un signal de productivité pour les routines familiales en déplacement. Les acheteurs commerciaux préfèrent les courroies de vitesse réglables dans les versions convoyeurs aux métriques de capacité par lot, permettant un ajustement dynamique pendant les périodes creuses pour économiser de l'énergie. Chaque niveau de capacité reflète ainsi des déclencheurs distincts — spatiaux, démographiques ou de débit — qui façonnent les priorités marketing et d'ingénierie.

Par utilisation finale : le segment commercial accélère la croissance

Bien que les ménages représentent encore 70,70 % du chiffre d'affaires, les cafés, hôtels et chaînes de restauration rapide restent la locomotive de croissance, progressant de 5,78 % par an jusqu'en 2031. Cette hausse commerciale est en partie le résultat des initiatives de standardisation de marque des chaînes mondiales, où chaque nouveau point de vente génère une commande d'équipement multi-unités. La taille du marché des grille pain liée aux contrats de restauration collective est donc résiliente face aux fluctuations du sentiment des consommateurs, grâce aux plans d'investissement pluriannuels intégrés dans les contrats de franchise.

Les exploitants soulignent l'importance de châssis en acier inoxydable durables conçus pour résister à une utilisation intensive avant de nécessiter une maintenance. Ils sécurisent également des accords de niveau de service garantissant le remplacement des pièces dans un délai court. Les fabricants intégrant des diagnostics à distance dans les appareils commerciaux intelligents minimisent efficacement les temps d'arrêt imprévus, offrant une valeur mesurable qui justifie une tarification premium par rapport aux modèles traditionnels. Cette dynamique de marché conduit à une bifurcation, avec un segment ciblant les consommateurs résidentiels soucieux des coûts et un autre répondant aux besoins des professionnels de la restauration axés sur la performance.

Par plage de puissance : les modèles de milieu de gamme équilibrent performance et efficacité

Les appareils de 801 à 1 200 W représentent 47,05 % du chiffre d'affaires car ils grillent en deux minutes tout en maintenant la consommation d'énergie mensuelle sous contrôle. En revanche, les modèles >1 200 W, privilégiés par les cantines et les pâtisseries, devraient croître de 4,05 % par an. Les modèles à faible puissance (≤800 W) se vendent encore sur les marchés à alimentation électrique irrégulière ou dans le cadre de programmes de subvention qui limitent la puissance des appareils pour alléger la pression sur le réseau. La part de marché des grille pain dans la tranche intermédiaire reste stable, mais les acheteurs premium se tournent vers la densité de puissance : cycles plus rapides par kilowattheure.

Les fournisseurs adoptent des éléments en nichrome avec un espacement de spire optimisé pour atteindre l'équilibre idéal entre température de surface et émissivité, tirant davantage de cycles de grillage de chaque kilowatt consommé. Les vents réglementaires favorables orientent également les stratégies de puissance, les normes de l'Union européenne et de Californie pénalisant la consommation en veille, incitant les entreprises à intégrer des algorithmes de mise en veille automatique qui coupent les secondes de chauffage dès que les capteurs de pain détectent une couleur de croûte optimale.

Par canal de distribution : le commerce électronique transforme le paysage du commerce de détail

Les supermarchés/hypermarchés physiques maintiennent une présence de 62,70 %, portés par les acheteurs qui préfèrent encore l'évaluation tactile et les achats groupés avec d'autres produits de cuisine. Mais les portails en ligne se développent à un TCAC de 8,76 % car l'amélioration de la logistique du dernier kilomètre et les politiques de retour gratuit réduisent l'hésitation face au risque de casse. La taille du marché des grille pain transitant par les boutiques en ligne en vente directe aux consommateurs devrait presque doubler d'ici 2031, un rythme qui dépasse tout autre canal.

Les boutiques de marque sur les plateformes de places de marché exploitent les données de flux de clics pour affiner les ensembles de fonctionnalités, générant des micro-itérations telles que des boutons sans gluten dans les régions où les requêtes de recherche augmentent. Les modèles d'abonnement pour les recharges de plateau à miettes ou les kits de nettoyage créent des points d'accroche d'engagement post-achat que le commerce traditionnel ne peut pas reproduire. Le commerce physique n'est pas statique non plus ; les zones d'expérience immersive permettent aux clients de tester les écosystèmes IoT sur des comptoirs de démonstration, liant la découverte hors ligne aux transactions en ligne pour des valeurs de panier plus élevées.

Analyse géographique

L'Asie-Pacifique, avec 36,85 % des revenus mondiaux en 2025, combine une demande intérieure robuste avec des clusters de production orientés vers l'exportation. Le marché chinois des équipements de cuisine commerciale connaît une croissance annuelle significative, alimentée par l'expansion rapide des chaînes nationales de restauration rapide et par des subventions technologiques soutenues par le gouvernement visant à améliorer l'automatisation des opérations en cuisine. Parallèlement, le marché de la petite électronique en Inde affiche de solides performances, soutenu par des offres de produits axées sur la valeur. Le solide écosystème de commerce électronique du pays accélère l'adoption par les consommateurs d'appareils avancés, passant des modèles de base aux appareils riches en fonctionnalités et intégrés à des applications. Les marques japonaises défendent la précision et la longévité ; la gamme FlashXpress de Panasonic, en service depuis 25 ans, illustre comment des mises à jour incrémentales de fonctionnalités maintiennent une référence historique culturellement pertinente à travers les décennies. Les gouvernements régionaux encouragent l'étiquetage en matière d'efficacité énergétique, donnant aux modèles conformes une place de choix sur les principaux portails en ligne.

L'Amérique du Nord affiche une dynamique portée par le remplacement. Les ménages changent leurs appareils vieillissants pour profiter des orchestrations de maison intelligente, et les services publics proposent des remises pour les appareils de comptoir certifiés Energy Star. Le commerce électronique aux États-Unis a atteint 1 190 milliards USD en 2024, représentant un terrain fertile pour des lancements en vente directe aux consommateurs qui court-circuitent entièrement les grandes surfaces. Le Canada et le Mexique complètent le corridor de l'Accord États-Unis–Mexique–Canada avec une colonne vertébrale commune de chaîne d'approvisionnement qui facilite l'harmonisation transfrontalière des références produits. Hamilton Beach, le leader en volume de ventes unitaires, a progressé de 4,6 % pour atteindre 654,7 millions USD en 2024 en élargissant ses offres groupées d'appareils de cuisine destinées aux étudiants universitaires et aux établissements de vie assistée — témoignant de la segmentation démographique dans des marchés saturés.

L'Europe se classe troisième mais donne le ton en matière de durabilité. À partir de 2025, les règles d'écoconception imposent un score de réparabilité et un étiquetage énergétique sur presque toutes les références de petits appareils électroménagers, catalysant un cycle de remplacement chez les consommateurs soucieux de l'environnement. Beko Europe, la nouvelle plateforme fusionnée Arçelik-Whirlpool, consolide ses usines pour atteindre ses objectifs de coûts tout en s'engageant sur la disponibilité des pièces détachées pendant 15 ans, en phase avec l'éthos du droit à la réparation. Le marketing régional s'articule autour des déclarations d'empreinte carbone sur le cycle de vie, et des passeports numériques avec code QR guident les recycleurs en fin de vie. Par conséquent, les modèles de technologie verte premium bénéficient d'une place privilégiée en rayon dans les enseignes allemandes et scandinaves, même à des prix majorés de 20 %.

Le segment Moyen-Orient et Afrique, prévu pour une croissance annuelle de 4,92 %, part d'une faible pénétration mais avance rapidement grâce à l'urbanisation. Alors que la confiance dans les marques occidentales traditionnelles s'érode, les fournisseurs chinois prennent le relais, entraînant une hausse projetée de l'adoption des appareils intelligents d'ici 2025. L'Égypte se positionne comme un pôle de fabrication, attirant les fabricants de composants avec des avantages fiscaux et sa proximité avec les marchés de consommation arabes et d'Afrique subsaharienne.

L'Amérique du Sud présente des poches de dynamisme, notamment au Brésil, où l'assemblage local atténue les risques de volatilité monétaire. La croissance en volume reste liée aux fluctuations macroéconomiques, mais les décideurs politiques qui courtisent les investissements directs étrangers pourraient faire basculer la courbe vers le haut d'ici le milieu de la décennie. Les centres urbains de second rang adoptent le commerce en ligne plus rapidement que les mégapoles en raison de lacunes d'assortiment accumulées dans les magasins physiques, offrant aux marques de grille pain nées dans le numérique un avantage concurrentiel.

Paysage concurrentiel

Le marché des grille pain se caractérise par une concentration de marché moyenne. Les cinq premiers acteurs représentent collectivement une part significative du chiffre d'affaires. En tête, on trouve Koninklijke Philips, suivi de Breville, avec KitchenAid, Panasonic et De'Longhi complétant le peloton de tête. Par ailleurs, des fabricants en sous-traitance situés dans le Guangdong, en Chine, et des usines de fabrication de services électroniques à Manisa, en Turquie, inondent les canaux mondiaux d'appareils en marque blanche. Cet afflux non seulement réduit les barrières à l'entrée, mais intensifie également la concurrence par les prix.

La stratégie s'articule désormais autour de la différenciation par les micrologiciels et les écosystèmes après-vente, et non par le seul travail du métal. L'acquisition de HealthBeacon par Hamilton Beach reflète un pivot vers les adjacences en technologie de santé, en tirant parti d'une infrastructure en nuage qui pourrait ultérieurement servir de base aux API de maintenance de cuisine intelligente. Middleby Corporation, en quête d'optimisation des marges, prévoit de scinder son activité de traitement alimentaire pour se concentrer sur les appareils de restauration haute performance, notamment les grille pain convoyeurs intelligents capables d'émettre des alertes prédictives sur l'accumulation de miettes.

La volatilité des matières premières pousse à des expériences d'intégration verticale : Breville a investi dans une coentreprise de laminage d'acier inoxydable pour se protéger des chocs tarifaires, tandis que Philips a conclu un accord pluriannuel d'approvisionnement en silicium pour garantir la disponibilité des microcontrôleurs pour sa gamme connectée. Les tactiques marketing sont tout aussi nuancées. Le programme de conciergerie de Panasonic cible les premiers adoptants technophiles avec des tutoriels en ligne qui recueillent des données d'utilisation pour la conception des fonctionnalités de prochaine génération, créant une barrière informationnelle difficile à reproduire pour les concurrents plus modestes. Pendant ce temps, les marques propres des détaillants exercent une pression par les bas prix, s'approvisionnant auprès du même pool de fabricants en sous-traitance mais exploitant leur puissance de placement en rayon pour écouler rapidement les stocks.

Leaders du secteur des grille pain

Koninklijke Philips N.V.

Breville Group Ltd.

KitchenAid

Panasonic Corp.

De'Longhi Appliances S.r.l.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : SharkNinja a rappelé 1,8 million de multicuiseurs sous pression Foodi en raison de risques de brûlures, remettant sous les projecteurs la sécurité des appareils de comptoir.

- Mars 2025 : Les États-Unis ont instauré des droits de douane de 25 % sur les importations d'acier et d'aluminium, alourdissant les structures de coûts des fabricants d'appareils électroménagers.

- Février 2025 : Hamilton Beach Brands a affiché un chiffre d'affaires de 654,7 millions USD en 2024, en hausse de 4,6 %, et a finalisé son acquisition de HealthBeacon PLC.

- Février 2025 : Middleby Corporation a annoncé son intention de scinder son activité de traitement alimentaire d'ici début 2026, affûtant sa focalisation sur les équipements de restauration.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, le marché des grille-pain couvre tous les appareils de comptoir fabriqués en usine dont l'objectif principal est de faire dorer les produits de boulangerie par chaleur radiante, y compris les fours pop-up, les fours/grille-pain, les fours à convoyeur, les fours à brioche et à bagel, et les variantes connectées intelligentes achetées pour un usage domestique ou commercial léger dans le monde entier.

Exclusion du champ d'application : les grands fours multifonctions et les appareils de séchage à air comprimé qui n'offrent qu'un réglage secondaire pour les toasts restent en dehors de nos chiffres.

Aperçu de la segmentation

- Par type de produit

- Grille-pain à fente

- Fours grille pain/fours à griller

- Grille-pain convoyeurs

- Grille-pain à petits pains et bagels

- Grille-pain intelligents/connectés

- Par capacité en tranches

- 2 tranches

- 4 tranches

- >4 tranches

- Par utilisation finale

- Résidentiel

- Commercial (hôtels, cafés, restauration rapide, collectivités)

- Par plage de puissance

- ≤800 W

- 801–1200 W

- 801–1200 W

- Par canal de distribution

- Supermarchés / Hypermarchés

- Magasins spécialisés et de marque

- Commerce en ligne / Commerce électronique

- Autres (distributeurs B2B, commerce de gros)

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- BENELUX (Belgique, Pays-Bas et Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège et Suède)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Viêt Nam et Philippines)

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens approfondis et des enquêtes succinctes avec des fabricants d'appareils électroménagers, des fournisseurs de composants, des détaillants en ligne et des acheteurs d'hôtels et de cafés en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient ont permis de valider les résultats secondaires, de clarifier les structures de rabais et de tester les courbes d'adoption des modèles intelligents.

Recherche documentaire

Nous avons d'abord rassemblé des données fondamentales accessibles au public provenant d'organismes de premier plan tels que l'ensemble de données douanières Comtrade de l'ONU, les statistiques commerciales de l'OCDE, PRODCOM d'Eurostat, les alertes à l'importation de la Commission américaine de sécurité des produits de consommation et l'Association japonaise des fabricants d'équipements électriques, ainsi que des documents commerciaux, des dossiers d'investisseurs et des communiqués de presse de bonne réputation. Ces éléments ont permis d'ancrer la production, les flux commerciaux et la base installée. Nos analystes ont ensuite consulté des bases de données payantes, D&B Hoovers pour les revenus des entreprises et Dow Jones Factiva pour les informations liées aux expéditions, afin de recouper les fourchettes de volumes, les prix de vente moyens et les répartitions régionales des canaux de distribution. Les sources citées ci-dessus illustrent notre approche ; de nombreuses autres références ont permis d'obtenir des données spécifiques.

Dimensionnement du marché et prévisions

Notre valeur de référence repose sur un modèle mixte descendant et ascendant. Nous avons reconstitué la demande mondiale à partir des statistiques de production et de commerce, puis nous avons corroboré les totaux par des synthèses ascendantes sélectives des revenus des principaux fournisseurs et des prix de vente moyens échantillonnés multipliés par les données unitaires. Des variables clés, telles que les taux de formation des ménages, les cycles de remplacement, l'inflation du prix de vente moyen au détail, les réglementations en matière d'efficacité énergétique et la part du commerce électronique, alimentent une prévision de régression multivariée. Lorsque la granularité des fournisseurs était faible, les taux de pénétration régionaux ont été interpolés en utilisant les catégories adjacentes de petits appareils avant d'être soumis à des tests de résistance par rapport aux fourchettes d'entretiens primaires.

Cycle de validation et de mise à jour des données

Chaque ensemble de données fait l'objet d'un contrôle des écarts, d'un examen par les pairs et d'une approbation par un analyste principal. Les anomalies déclenchent une boucle de recontact avec les personnes interrogées. Nous actualisons le modèle chaque année et publions des mises à jour intermédiaires lorsque des événements importants, des changements tarifaires, des rappels majeurs ou des fusions-acquisitions modifient la dynamique du marché, afin de garantir que les clients bénéficient de la vision la plus récente.

Pourquoi les grille-pain du Mordor commercialisent-ils la fiabilité des commandes de base ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des combinaisons d'appareils, des échelles de prix et des cadences d'actualisation différentes. Notre champ d'application rigoureux et notre rythme de mise à jour annuelle minimisent ces écarts.

Les principaux facteurs d'écart sont les suivants : certains éditeurs omettent les appareils intelligents ou à convoyeur ; d'autres regroupent des catégories de cuisine plus larges ; plusieurs appliquent des augmentations uniformes du prix de vente moyen au niveau mondial plutôt qu'une inflation spécifique à chaque région ; et quelques-uns projettent les ventes sur des courbes optimistes de commerce électronique qui n'ont pas été testées par les vérifications des canaux de distribution.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 4,36 B (2025) | Renseignements sur le Mordor | - |

| USD 4,26 B (2025) | Conseil mondial A | Exclut les modèles de convoyeurs commerciaux et utilise l'ASP mixte en ignorant les variantes smart premium. |

| USD 4,79 B (2025) | Analyste industriel B | Application d'une croissance annuelle agressive de 6 % du prix de vente conseillé sans validation de la dispersion régionale des prix. |

| USD 4,90 B (2024) | Éditeur régional C | Regroupement des fours grille-pain et des petits fours à convection, ce qui gonfle le volume de base |

En résumé, alors que d'autres études offrent des perspectives utiles, la valeur marchande de Mordor repose sur des variables traçables, des ajustements transparents et une validation multi-sources, offrant aux décideurs une base de référence équilibrée et fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des grille pain ?

Le marché des grille pain est évalué à 4,53 milliards USD en 2026 et devrait atteindre 5,47 milliards USD d'ici 2031.

Quel type de produit est en tête des ventes mondiales ?

Les grille pain à fente représentent 66,15 % des revenus mondiaux en 2025, maintenant leur dominance malgré l'essor des variantes intelligentes et multifonctionnelles.

À quelle vitesse le segment commercial croît-il ?

Les applications commerciales, couvrant les chaînes de restauration rapide, les hôtels et les boulangeries, devraient se développer à un TCAC de 5,78 % entre 2026 et 2031, dépassant la croissance résidentielle.

Quelle région affiche le plus fort potentiel de croissance ?

Le Moyen-Orient et l'Afrique devraient enregistrer un TCAC de 4,92 % jusqu'en 2031, portés par la convergence de l'urbanisation, de la hausse des revenus et de l'adoption des appareils intelligents.

Comment les droits de douane affecteront-ils les prix des grille pain ?

Avec des droits de 25 % sur l'acier et l'aluminium importés, les prix de détail aux États-Unis pour de nombreux petits appareils électroménagers pourraient augmenter jusqu'à 31 %, contraignant les fabricants à ajuster leurs stratégies d'approvisionnement.

Pourquoi les grille pain intelligents gagnent-ils en popularité ?

Les modèles connectés offrent une commande à distance, des profils de grillage personnalisés et des mises à jour de micrologiciels qui améliorent l'expérience utilisateur, stimulant un TCAC de 7,62 % dans leur segment.

Dernière mise à jour de la page le: