Taille et part de marché des friteuses

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 713.19 Millions de dollars américains |

| Taille du Marché (2031) | 944.23 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

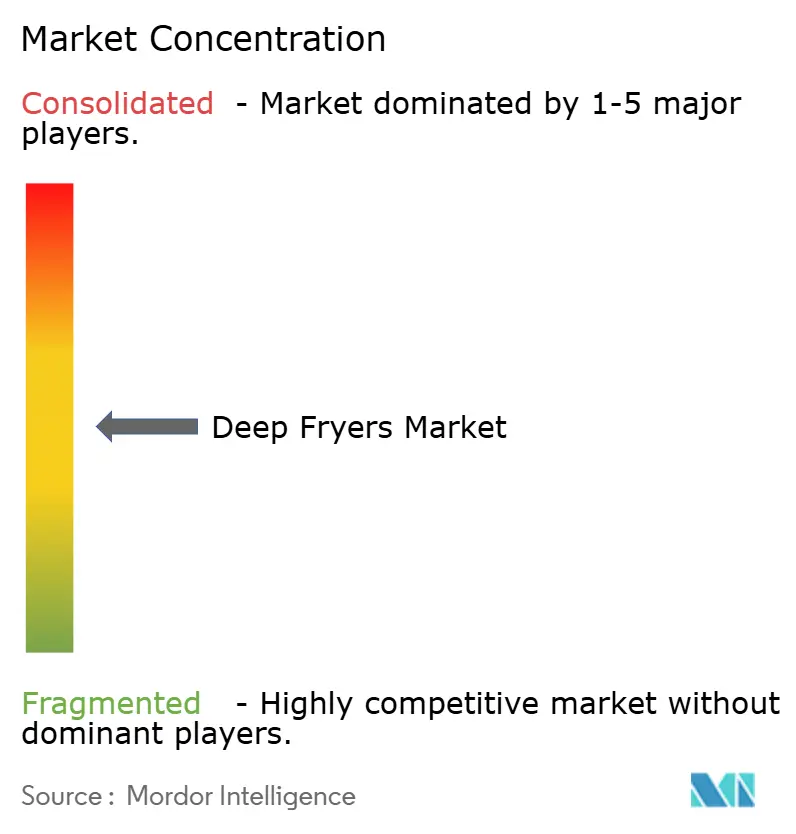

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des friteuses par Mordor Intelligence

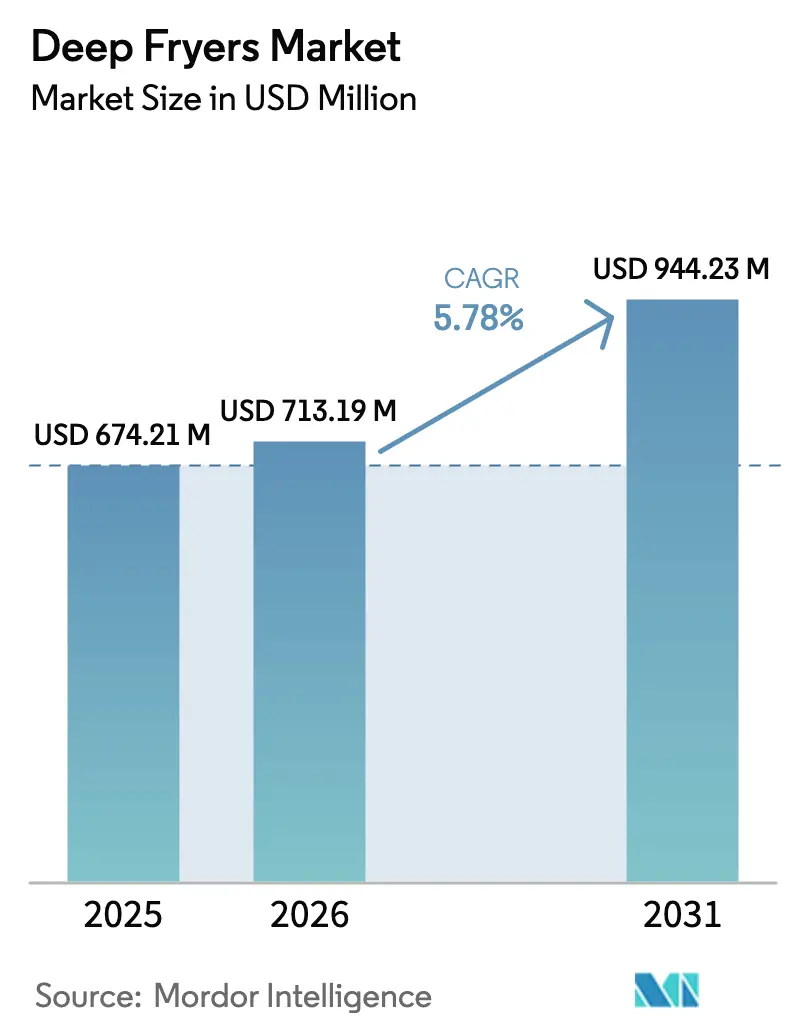

La taille du marché des friteuses est projetée à 674,21 millions USD en 2025, 713,19 millions USD en 2026, et devrait atteindre 944,23 millions USD d'ici 2031, avec un TCAC de 5,78 % de 2026 à 2031. Le marché mondial des friteuses connaît une croissance significative, portée par une demande croissante de méthodes de cuisson rapides et pratiques, notamment dans la restauration rapide et les cuisines commerciales. L'essor des secteurs de la restauration, notamment les restaurants, les cafés et les chaînes alimentaires, a considérablement accru la demande de friteuses commerciales. Par ailleurs, la popularité croissante des produits alimentaires frits à l'échelle mondiale, combinée aux innovations en matière de filtration d'huile et de modèles économes en énergie, a encore stimulé l'expansion du marché. En termes de tendances, l'évolution vers des options de cuisson plus saines, telles que les friteuses à air, constitue un développement notable, les consommateurs recherchant des alternatives réduisant l'utilisation d'huile. Le marché est également témoin de progrès dans les technologies de friteuses intelligentes, intégrant des fonctionnalités IoT pour une efficacité et une facilité d'utilisation améliorées.

Points clés du rapport

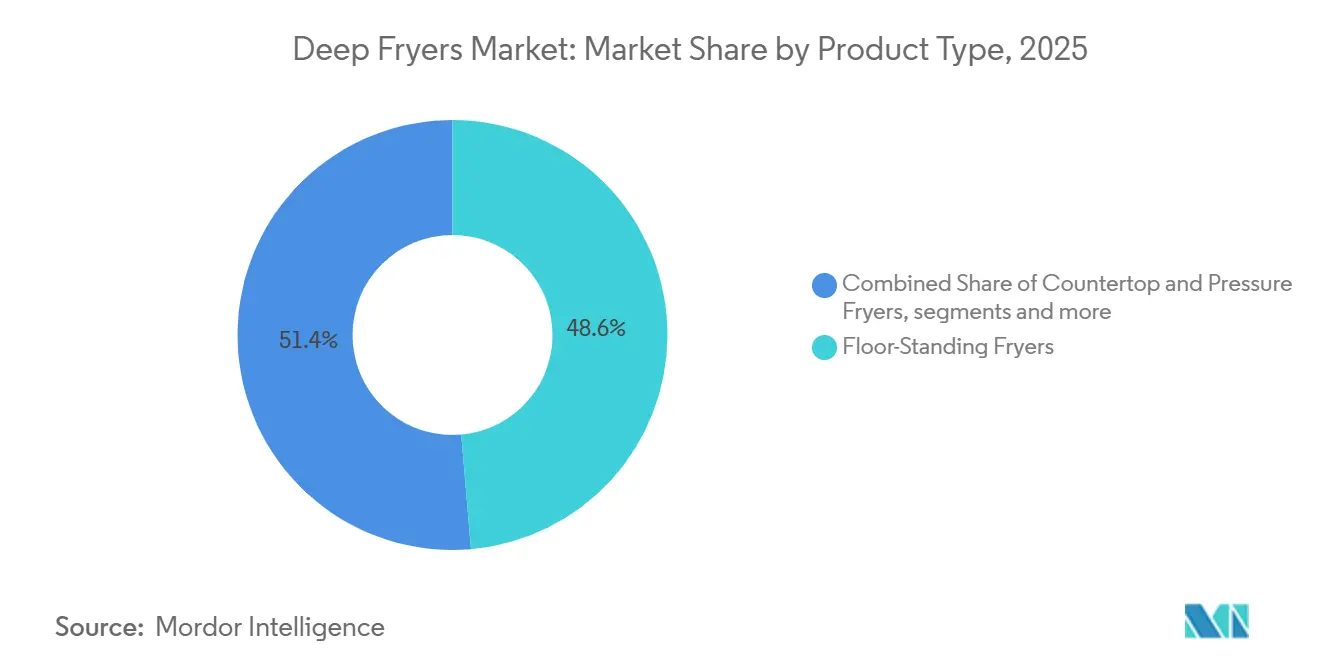

- Par type de produit, les unités sur pied ont représenté 48,62 % des parts du marché des friteuses en 2025 ; les modèles sans conduit de ventilation devraient croître à un TCAC de 9,36 % jusqu'en 2031.

- Par source de chaleur, les unités à gaz ont capté 57,83 % de la part de marché des friteuses en 2025 ; les plateformes à induction devraient se développer à un TCAC de 11,05 % jusqu'en 2031.

- Par utilisateur final, les restaurants à service rapide et à service complet ont représenté 42,10 % de la demande du marché des friteuses en 2025 ; les camions-restaurants et les cuisines fantômes devraient croître à un TCAC de 12,10 % jusqu'en 2031.

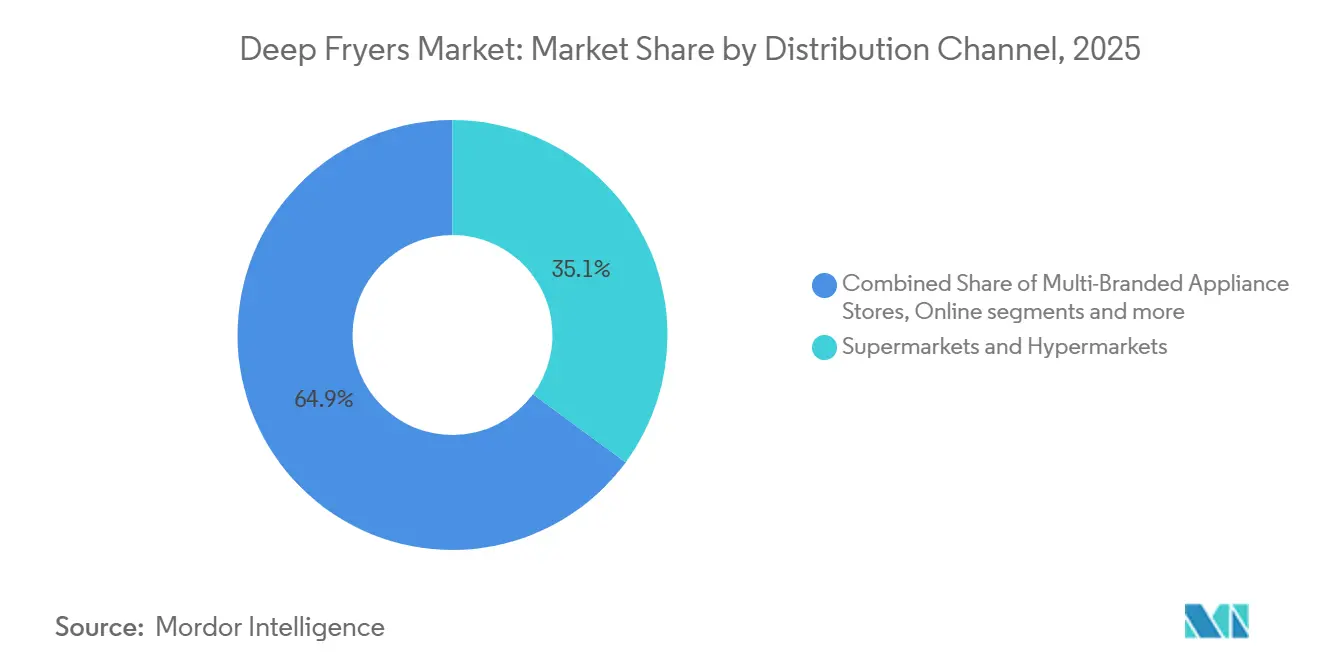

- Par canal de distribution, les supermarchés et hypermarchés ont représenté 35,05 % des ventes en 2025 ; les places de marché en ligne devraient croître à un TCAC de 9,78 % jusqu'en 2031.

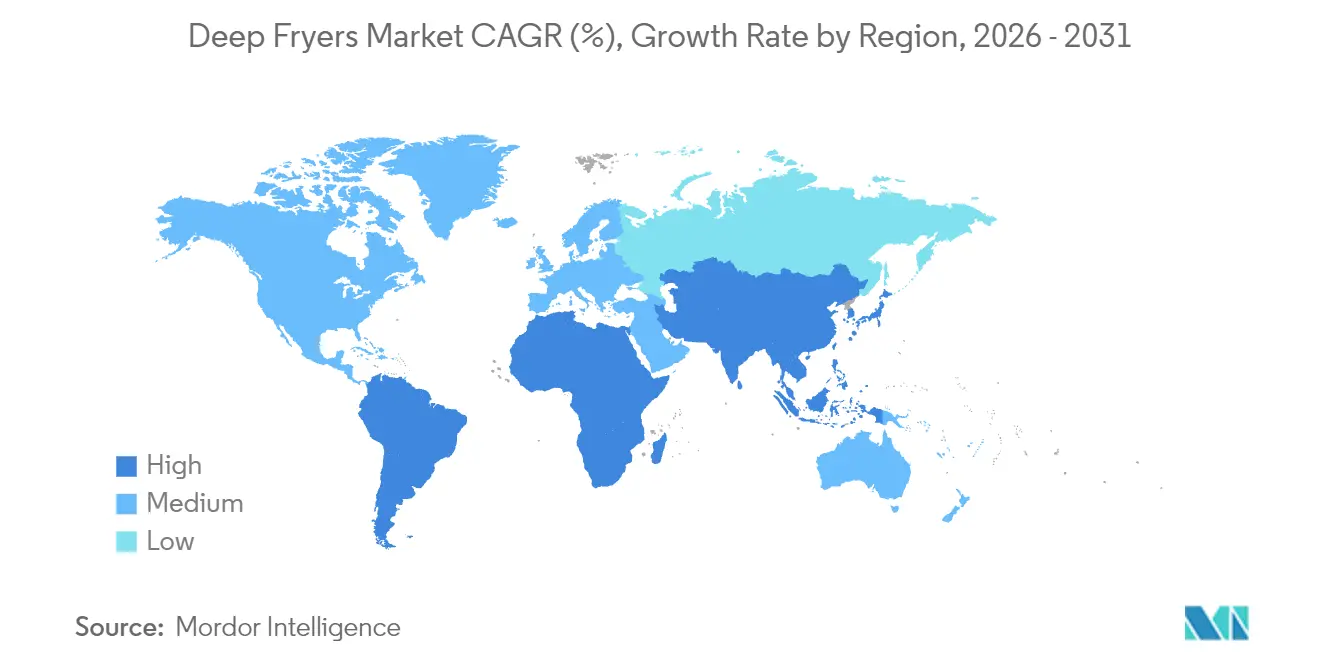

- Par géographie, l'Amérique du Nord a représenté 32,05 % de la demande en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des friteuses

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des nouvelles unités et rénovations dans les restaurants à service rapide et à service complet, soutenant les cycles de remplacement des friteuses | +1.2% | Mondial, avec des gains précoces en Amérique du Nord et dans les agglomérations métropolitaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les cuisines fantômes et les camions-restaurants élargissent la demande de friteuses compactes à haut débit | +0.9% | Principalement en Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique, dans les agglomérations urbaines d'Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| Les politiques d'efficacité énergétique et d'électrification accélèrent l'adoption des plateformes électriques et à induction | +0.8% | Amérique du Nord, Union européenne et certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les progrès en matière de filtration d'huile et de gestion automatisée de l'huile réduisent le coût total de possession | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Les friteuses à induction réduisent la charge thermique et les besoins en climatisation dans les micro-cuisines | +0.6% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| La ségrégation des allergènes stimule la demande de friteuses dédiées ou spécialisées | +0.5% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des nouvelles unités et rénovations dans les restaurants à service rapide et à service complet soutenant les cycles de remplacement des friteuses

L'expansion agressive des chaînes et les spécifications standardisées en cuisine continuent de se traduire par des achats réguliers de friteuses et des cycles de remplacement prévisibles, en moyenne de 7 à 10 ans pour les établissements à fort volume. Les opérateurs utilisent les rénovations et les projets de rafraîchissement de cuisine pour adopter des équipements plus efficaces qui réduisent les coûts énergétiques et de maintenance tout en répondant aux objectifs de durabilité des entreprises. Ce comportement bénéficie au marché des friteuses, car les marques multi-établissements négocient des spécifications à l'échelle de leur parc pour des modèles sur pied, équipés de systèmes de filtration et compatibles avec les hottes. La stratégie soutient également l'adoption de seuils de performance de type ENERGY STAR là où ils sont disponibles et aligne les achats sur les feuilles de route d'électrification dans les juridictions prioritaires. La cadence continue des ouvertures et des rénovations de points de vente contribue à lisser les cycles de commandes trimestriels pour les fabricants d'équipements d'origine et les distributeurs, et maintient une base installée qui alimente les services après-vente.

Les cuisines fantômes et les camions-restaurants élargissent la demande de friteuses compactes à haut débit

Les formats de livraison urbains et les opérations mobiles privilégient des friteuses compactes, sans conduit de ventilation et modulaires qui contournent les contraintes de ventilation locales et réduisent les risques liés aux permis. Les friteuses sans conduit intégrant une filtration catalytique permettent l'installation dans des sites non traditionnels et facilitent la mise en service rapide pour les cuisines dédiées à la livraison et les unités à faible empreinte. Les exploitants de camions-restaurants choisissent des modèles de comptoir à récupération rapide et à faible volume d'huile, généralement de moins de 76 cm de large et dont le prix varie de 500 à 2 000 USD pour les configurations standard. Les détaillants ont signalé un intérêt croissant pour les plateformes sans conduit depuis fin 2025, signalant une acceptation plus large des solutions légères en infrastructure pour les espaces immobiliers contraints. Les choix de spécifications dans ces formats mettent souvent l'accent sur la facilité de nettoyage, la filtration intégrée et les temps de préchauffage courts pour soutenir le débit dans des fenêtres de travail réduites.

Les politiques d'efficacité énergétique et d'électrification accélèrent l'adoption des plateformes électriques et à induction

Les normes proposées pour les friteuses commerciales en Californie visent une efficacité de cuisson minimale de 56 % et des taux d'énergie en veille de 8 000 Btu par heure pour les modèles à gaz à cuve standard, et sont en cours d'examen actif pour des jalons de mise en œuvre à partir de 2025. La directive sur l'efficacité énergétique de l'Union européenne exige des économies annuelles d'utilisation finale qui augmentent progressivement de 2026 à 2030 et impose des audits énergétiques aux grands utilisateurs, ce qui renforce l'argument en faveur de la mise à niveau vers des équipements à haute efficacité dans la restauration. La Suisse a mis en œuvre des exigences minimales d'efficacité énergétique pour les friteuses commerciales en 2024 dans le cadre d'une démarche plus large visant à améliorer les performances dans les cuisines professionnelles[1]Équipe éditoriale de l'Office fédéral de l'énergie, « Performances énergétiques minimales pour les appareils de cuisine professionnels », Office fédéral de l'énergie suisse, bfe.admin.ch. Les plateformes à induction offrent une efficacité thermique élevée par rapport au gaz à flamme ouverte et peuvent réduire sensiblement la chaleur résiduelle dans la ligne de cuisson, ce qui diminue les besoins en climatisation dans les établissements compacts. Ensemble, ces politiques et ces gains de performance favorisent une adoption plus rapide des friteuses électriques et à induction dans les nouvelles constructions et les rénovations axées sur l'électrification.

Progrès en matière de filtration d'huile et de gestion automatisée de l'huile : réduction du coût total de possession

La filtration automatisée et la surveillance de la qualité de l'huile peuvent prolonger la durée de vie de l'huile et réduire la fréquence des achats, ce qui diminue les coûts récurrents pour les chaînes à forte utilisation de friteuses. Le système FilterQuick Infinity de Frymaster est conçu pour automatiser les tâches de remplissage et de filtration et peut prolonger la durée de vie utile de l'huile par rapport aux routines manuelles, améliorant ainsi la cohérence et la qualité des aliments. Les unités de filtration mobiles et les solutions raccordées réduisent la main-d'œuvre nécessaire à la manipulation de l'huile et peuvent générer un retour sur investissement en quelques mois lorsque les économies d'huile et de temps sont prises en compte[2]Équipe Solutions, « Notes sur les pièces de cuisine commerciale et le retour sur investissement de la filtration », PartsFe, partsfe.com. Les fabricants intègrent également la connectivité pour permettre des alertes sur les cycles de filtration et les changements d'huile, minimisant ainsi les temps d'arrêt et soutenant les registres de sécurité alimentaire. Ces économies se cumulent lorsqu'elles sont associées à des systèmes de chauffage efficaces qui limitent la dégradation thermique de l'huile et stabilisent la température de cuisson sous forte charge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'évolution des menus vers la santé et la perception des consommateurs limitant la demande de produits frits en grande friture | -0.60% | Amérique du Nord et Europe occidentale | Long terme (≥ 4 ans) |

| Les coûts énergétiques élevés et les charges de climatisation augmentant les dépenses d'exploitation pour les cuisines à gaz ou à ventilation traditionnelle | -0.50% | Mondial, plus aigu en Amérique du Nord et dans l'Union européenne | Moyen terme (2 à 4 ans) |

| La complexité des permis de ventilation et de suppression d'incendie retardant les installations | -0.40% | Amérique du Nord et Union européenne | Moyen terme (2 à 4 ans) |

| L'offre abondante d'équipements reconditionnés prolongeant les cycles de remplacement pour les indépendants | -0.30% | Mondial, plus aigu en Amérique latine, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'évolution des menus vers la santé et la perception des consommateurs freinant la croissance de la catégorie des produits frits en grande friture

L'innovation en matière de menus a favorisé les préparations à faible teneur en huile et un contrôle plus strict des contaminants de processus, ce qui modère la croissance des gammes traditionnelles de produits frits en grande friture au fil du temps. Le règlement de l'Union européenne 2017/2158 exige des entreprises alimentaires qu'elles appliquent des mesures d'atténuation de l'acrylamide lors de la friture, notamment le contrôle de la température en dessous de 175 °C pour des produits spécifiques, le blanchiment le cas échéant, et le maintien de la qualité de l'huile par une filtration et des procédures de remplacement appropriées. Ce cadre a renforcé la discipline des processus et relevé le niveau d'exigence en matière de précision de la température des friteuses et de fonctionnalités de gestion de l'huile dans les achats d'équipements. La gestion des allergènes a également encouragé l'utilisation de friteuses dédiées pour séparer les aliments contenant du gluten des aliments sans gluten, ce qui affecte la planification et l'empreinte en capital dans les chaînes proposant des menus larges. Le contexte réglementaire et consumériste continue d'inciter les opérateurs à s'équiper d'appareils offrant un contrôle précis de la température, une filtration et des capacités de documentation pour répondre aux exigences de sécurité alimentaire et d'étiquetage[3]Centre pour la sécurité alimentaire et la nutrition appliquée, « Étiquetage des allergènes alimentaires et orientations », Administration américaine des denrées alimentaires et des médicaments, fda.gov.

Les coûts énergétiques élevés et les charges de climatisation augmentant les dépenses d'exploitation pour les cuisines à gaz ou à ventilation traditionnelle

Les installations à gaz traditionnelles dégagent une chaleur résiduelle significative dans la cuisine, ce qui augmente les charges de climatisation et peut élever la consommation d'énergie de réfrigération dans les restaurants à forte activité. Les plateformes à induction réduisent la chaleur ambiante jusqu'à 10 °C et peuvent diminuer les besoins en puissance de climatisation, ce qui contribue à maîtriser les coûts des services publics et à améliorer le confort des travailleurs dans les cuisines compactes. Les normes d'efficacité proposées en Californie et les politiques d'électrification émergentes relèvent les performances attendues pour les nouvelles friteuses et favorisent les options électriques et à induction efficaces par rapport aux conceptions traditionnelles à faible efficacité. La conversion à l'électrique ou à l'induction peut nécessiter une prime initiale par rapport aux unités à gaz de base, ce qui peut ralentir l'adoption parmi les indépendants aux ressources en capital limitées, malgré un coût total de possession favorable pour de nombreux sites. À moyen terme, les opérateurs qui standardisent des plateformes électriques efficaces et les associent à une gestion rigoureuse de l'huile sont bien positionnés pour atténuer la volatilité énergétique et stabiliser les coûts en cuisine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les unités sur pied ancrent les volumes, les modèles sans conduit captent la vague de rénovation

Les friteuses sur pied ont représenté 48,62 % des expéditions en 2025 et restent la spécification principale parmi les opérateurs à service rapide et à service complet à fort débit. Cette configuration prend en charge de grandes capacités d'huile et une récupération rapide, essentielles pour la production aux heures de pointe et la qualité constante des aliments dans les menus de chaîne. Les modèles sans conduit de ventilation se développent à un TCAC de 9,36 % jusqu'en 2031, car les opérateurs rénovent des sites où l'installation d'une hotte est impraticable ou trop coûteuse, et où la rapidité d'ouverture est une priorité. Le marché des friteuses bénéficie d'une acceptation plus large des systèmes de filtration autonomes et catalytiques qui facilitent la conformité et réduisent la complexité des aménagements dans les centres commerciaux, les cours de restauration et les micro-formats. Les friteuses de comptoir répondent aux besoins des cafés, des épiceries fines et des unités mobiles avec des empreintes compactes et un coût d'achat absolu plus faible, les modèles grand public allant de 500 à 2 000 USD.

Les exigences de la NFPA 96 pour les hottes de type I et la suppression chimique humide conforme à la norme UL 300 continuent de façonner la sélection des équipements et la conception des sites, ce qui soutient la demande de modèles validés pour l'intégration avec des systèmes de suppression certifiés. Les friteuses spécialisées et sous pression servent des menus de niche tels que le poulet avec os ou les beignets, où la cuisson sous pression et les géométries de cuve uniques améliorent la texture et la rétention d'humidité des produits. Alors que le secteur des friteuses se concentre sur la facilité de nettoyage, le cycle de vie de l'huile et l'automatisation de la filtration, les fabricants d'équipements d'origine ajoutent des fonctionnalités qui réduisent les temps d'arrêt et la main-d'œuvre tout en soutenant les registres de sécurité alimentaire. Ces fonctionnalités répondent aux besoins des grands opérateurs de standardiser les protocoles de service et de maximiser le temps de fonctionnement sur de vastes réseaux. Avec des contraintes d'espace et de permis de plus en plus visibles dans les empreintes urbaines, les modèles sans conduit et de comptoir élargissent la base adressable du marché des friteuses.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par source de chaleur : la prédominance du gaz fait face à la montée en puissance de l'efficacité de l'induction

Les unités à gaz ont représenté 57,83 % de la demande en 2025, reflétant l'infrastructure existante et la rapidité de montée en température et de récupération qui ont historiquement favorisé les spécifications à gaz dans de nombreux parcs de chaînes. Dans le même temps, les plateformes à induction devraient se développer à un TCAC de 11,05 % jusqu'en 2031 en raison des politiques d'électrification et de la réduction des charges de climatisation associée à la diminution de la chaleur rayonnante dans les configurations compactes ou sans conduit. La haute efficacité thermique de l'induction par rapport au gaz à flamme ouverte réduit le gaspillage d'énergie et permet un contrôle plus précis de la température, ce qui contribue à stabiliser la qualité des produits aux heures de pointe. Les normes proposées en Californie pour l'efficacité de cuisson et les taux de veille renforcent encore les conceptions optimisées en énergie et consolident l'argument en faveur de l'électrique ou de l'induction pour les rénovations et les nouvelles constructions. Pour les sites qui utilisent du propane, des kits de conversion permettent une flexibilité de carburant, et les évolutions réglementaires pèsent de plus en plus sur la trajectoire des nouvelles installations à gaz.

Dans de nombreuses zones géographiques, les équipes d'achat rédigent des spécifications qui anticipent les futures règles d'électrification et les audits énergétiques, ce qui pousse les opérateurs à évaluer les coûts du cycle de vie au-delà du prix d'achat initial. Dans ce contexte, la performance énergétique, la réduction de la chaleur ambiante et la compatibilité avec la gestion de l'huile deviennent des critères de sélection croissants pour le marché des friteuses. Les opérateurs tiennent également compte des tarifs des services publics et de la capacité électrique du site, ainsi que des exigences en matière de hotte et des coûts de préparation, pour déterminer la source de chaleur optimale par emplacement. À mesure que les restrictions sur la cuisson à flamme ouverte s'étendent dans les centres urbains denses, les systèmes à induction et les cuves électriques efficaces gagnent du terrain dans les micro-cuisines et dans les établissements soumis à des règles de ventilation strictes. Ces schémas d'adoption renforcent la dynamique en faveur des modèles connectés et économes en énergie dans le secteur des friteuses.

Par utilisateur final : la domination des restaurants à service rapide et à service complet coexiste avec une croissance à deux chiffres des cuisines fantômes

Les restaurants à service rapide et à service complet ont représenté 42,10 % de la demande en 2025, les grandes chaînes maintenant des cycles de remplacement et se standardisant sur des équipements de qualité spécifiée pour protéger le temps de fonctionnement et la qualité des aliments. Les programmes de rafraîchissement de cuisine constituent un catalyseur important pour la mise à niveau vers des cuves efficaces intégrant la filtration, alignées sur les objectifs de durabilité et de coûts des marques. Les camions-restaurants et les cuisines fantômes devraient croître à un TCAC de 12,10 % jusqu'en 2031 et privilégient des configurations compactes, sans conduit et empilables qui améliorent l'agilité d'installation dans des bâtiments contraints. Ces formats nécessitent souvent de faibles capacités d'huile, un préchauffage et une récupération rapides, ainsi qu'une filtration facile à entretenir pour soutenir des menus à fort roulement et des zones de préparation réduites. Les hôtels et les complexes hôteliers continuent de s'appuyer sur des unités sur pied et sous pression pour les banquets et les buffets où une production régulière par lots est essentielle.

Les acheteurs institutionnels et de restauration collective, notamment dans l'éducation et la santé, se centralisent sur des conceptions faciles à nettoyer et une ségrégation documentée des allergènes, soutenue par des friteuses dédiées lorsque les menus l'exigent. Les décisions d'investissement dans ces segments font référence à la performance énergétique et aux profils de bruit et de chaleur, notamment dans les établissements dotés de systèmes de climatisation modernes avec des seuils stricts. Les options sans conduit sont attrayantes lorsque l'installation d'une hotte est difficile ou lorsque la rapidité de mise en service et la flexibilité du site importent plus que le débit maximal absolu. Le marché des friteuses connaît également un intérêt soutenu pour la rénovation parmi les indépendants qui privilégient les coûts du cycle de vie et la fiabilité par rapport au prix catalogue initial. Au fil du temps, la composition des utilisateurs finaux continue d'évoluer vers des équipements flexibles et prêts pour l'électrification qui équilibrent performance et obligations de conformité.

Par canal de distribution : le hors ligne domine, mais le commerce électronique capte la numérisation des achats B2B

Les supermarchés et hypermarchés ont représenté 35,05 % des ventes en 2025, les petites entreprises et les ménages s'approvisionnant en modèles de comptoir via les rayons de vente au détail et les partenaires distributeurs locaux. Les magasins d'appareils électroménagers multi-marques offrent aux opérateurs une vue comparative des tailles de cuve, des fonctionnalités de filtration et des systèmes de contrôle, tout en permettant une installation dans la semaine et des options de service en personne. Les places de marché en ligne devraient croître à un TCAC de 9,78 % jusqu'en 2031, à mesure que les achats se numérisent et que les fabricants développent des modèles de vente directe aux opérateurs incluant l'enregistrement de la garantie et des outils de configuration. Les ventes directes et les réseaux de distributeurs restent l'épine dorsale des chaînes multi-établissements qui ont besoin de spécifications personnalisées et de déploiements coordonnés avec formation des techniciens et intégration de cuisine connectée. À mesure que les opérateurs comparent les économies du cycle de vie, les partenaires de distribution qui regroupent le financement, les consommables de filtration et les contrats de service peuvent gagner des parts sur le marché des friteuses.

Les écosystèmes d'équipements reconditionnés prolongent les cycles de remplacement parmi les indépendants et les petits opérateurs sensibles aux coûts, ce qui peut tempérer la croissance des nouvelles unités dans certains marchés locaux. Pour les fabricants d'équipements d'origine et les distributeurs, les circuits d'occasion servent également de voies de reprise qui soutiennent les mises à niveau vers des modèles économes en énergie dans les établissements à forte utilisation. Les plateformes de commerce électronique jouent un rôle plus important dans les pièces détachées, les médias de filtration et les accessoires, renforçant la valeur sur la base installée. Au fil du temps, les approches omnicanales qui adaptent la complexité des produits et l'intensité du service au bon circuit de mise sur le marché façonneront la dynamique des parts dans les différentes régions. Ces évolutions maintiennent la compétitivité du marché des friteuses tout en améliorant l'accès des acheteurs aux produits de qualité spécifiée et aux capacités de service.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a représenté 32,05 % de la demande mondiale en 2025, soutenue par une forte pénétration des restaurants à service rapide et des cycles de remplacement matures qui s'établissent en moyenne à 7 à 10 ans dans les emplacements de chaînes à fort volume. La croissance dans la région est projetée à un TCAC de 3,50 % jusqu'en 2031, les programmes de rénovation mettant l'accent sur la conformité énergétique et les rénovations sans conduit se développant dans les sites plus anciens sans hottes modernes. Les normes proposées en Californie pour l'efficacité des friteuses à gaz et les taux de veille, ainsi que les initiatives d'électrification plus larges dans les principales métropoles, orientent les nouveaux projets vers des plateformes électriques et à induction. Les codes du bâtiment et les cadres de sécurité incendie incluant la NFPA 96 et la norme UL 300 ont longtemps ancré les décisions de spécification et continuent de façonner l'intégration des équipements et les calendriers de service.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,42 % jusqu'en 2031, à mesure que les réseaux de restaurants à service rapide se développent et que l'urbanisation et la hausse des revenus augmentent les dépenses dans les formats à service limité. Les places de marché en ligne constituent un circuit de mise sur le marché important pour les petits opérateurs et contribuent à un accès plus rapide aux produits de qualité spécifiée, aux supports de formation et aux consommables. Dans plusieurs zones métropolitaines denses, les normes favorisent l'électrique et l'induction comme voies de conformité pour les nouvelles installations, ce qui renforce l'argument en faveur des modèles prêts pour l'induction et sans conduit. Ces dynamiques soutiennent une demande soutenue d'équipements qui équilibrent débit, empreinte compacte et performance énergétique à mesure que le marché des friteuses se développe dans la région.

L'Europe, hors Russie, devrait croître à un TCAC de 3,00 % jusqu'en 2031, avec des cycles de remplacement et de modernisation liés aux mandats d'efficacité et aux règles d'atténuation de l'acrylamide établies par le règlement de l'Union européenne 2017/2158. La directive sur l'efficacité énergétique de l'Union européenne exige des économies d'énergie annuelles et des audits énergétiques pour les grands utilisateurs à partir de 2026, ce qui oriente les achats vers des modèles plus performants et une gestion systématique de l'énergie. La Suisse a été pionnière avec des exigences minimales d'efficacité énergétique pour les friteuses commerciales en 2024, offrant une référence politique aux pays voisins qui envisagent des réglementations sur l'efficacité pour les cuisines professionnelles. Le segment de la Russie est projeté à un TCAC de 2,00 %, tandis que l'Amérique du Sud est à 3,80 % et l'Asie occidentale à 4,00 %, avec l'Afrique à 3,50 % et l'Océanie à 2,80 %, ancrés par une forte présence de fabricants d'équipements d'origine locaux fournissant des gammes de friteuses sur pied et de comptoir.

Paysage concurrentiel

Le marché des friteuses reste modérément concentré, avec des acteurs majeurs tels que Ali Group et Middleby détenant des parts substantielles sur le marché. L'acquisition de Welbilt par Ali Group en 2022 a élargi son envergure et l'étendue de ses produits dans le domaine des équipements de restauration commerciale, notamment les principales marques de friteuses et les capacités de cuisine connectée. Middleby a finalisé la vente d'une participation de 51 % dans son activité de cuisine résidentielle à 26North Partners en février 2026 pour renforcer son positionnement en tant que leader de la restauration commerciale[4]Équipe des relations investisseurs, « Présentation de l'entreprise et portefeuille », Middleby, middleby.com. Les deux entreprises continuent d'investir dans la filtration, les systèmes de contrôle et les réseaux de service qui soutiennent la standardisation des parcs d'équipements parmi les grandes chaînes.

Les priorités d'innovation comprennent la filtration automatisée, la gestion du cycle de vie de l'huile et les diagnostics à distance activés par IoT pour réduire les temps d'arrêt et améliorer la cohérence de la qualité des aliments. Le FilterQuick Infinity de Frymaster automatise les flux de travail de remplissage et de filtration pour prolonger la durée de vie de l'huile et réduire les risques de manipulation manuelle, tandis que les plateformes connectées alertent les équipes sur les événements de maintenance et les calendriers de conformité. Le KitchenConnect de Welbilt a travaillé avec des partenaires de l'écosystème pour intégrer une connectivité sécurisée pour les actifs en cuisine, améliorant la visibilité des données et permettant des cas d'usage de gestion de l'énergie. Henny Penny a élargi sa distribution internationale en 2025 et a continué d'investir dans l'infrastructure de service, notamment un nouveau Centre de services mondial pour soutenir ses clients à l'échelle mondiale.

L'accent stratégique des principaux acteurs porte sur les kits d'électrification pour la rénovation des cuisines traditionnelles, les médias de filtration et les partenariats de recyclage d'huile pour réduire les coûts et les déchets, ainsi que sur les friteuses compactes à haut débit pour les sites mobiles et les micro-formats. La conformité aux normes NFPA 96 et UL 300 reste une barrière qui protège les marques établies disposant d'intégrations certifiées et de réseaux de techniciens. Les fabricants d'équipements d'origine régionaux et les marques à bas prix se font concurrence sur le prix et le service localisé, bien que la portée des distributeurs et les capacités après-vente déterminent souvent l'adoption dans les marchés fragmentés. À mesure que les achats se numérisent, les équipements connectés et les modèles de service riches en données façonnent la différenciation et la fidélisation à long terme des clients sur le marché des friteuses.

Leaders du secteur des friteuses

Ali Group

The Middleby Corporation

ITW Food Equipment Group

Electrolux Professional AB

Henny Penny Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Middleby a finalisé la vente d'une participation de 51 % dans son activité de cuisine résidentielle à 26North Partners pour 540 millions USD en espèces et un billet vendeur de 135 millions USD, recentrant l'entreprise sur les systèmes de restauration commerciale.

- Janvier 2025 : La Commission californienne de l'énergie a proposé des normes d'efficacité renforcées pour les friteuses commerciales, notamment une efficacité de cuisson de 56 % et des limites d'énergie en veille de 8 000 Btu par heure pour les modèles à gaz à cuve standard.

- Janvier 2025 : Henny Penny a nommé six nouveaux distributeurs principaux pour renforcer son réseau de distribution international.

- Décembre 2024 : Electrolux Professional a présenté une feuille de route stratégique, citant des opérations dans 110 pays et un marché cible d'équipements professionnels de 31 milliards USD.

Portée du rapport mondial sur le marché des friteuses

Une friteuse est un appareil électronique utilisé en cuisine pour cuire divers produits alimentaires. Des friteuses à gaz et électriques sont disponibles à des fins domestiques et commerciales. Les friteuses sont disponibles avec des paniers emboîtables, des systèmes de ventilation et des commandes électroniques de température.

Le marché des friteuses est segmenté par type de produit (friteuses sur pied, friteuses de comptoir, friteuses sous pression, friteuses sans conduit et friteuses spécialisées (beignets, poisson, etc.)), sources de chaleur (friteuses à gaz, friteuses électriques et friteuses à induction), utilisateur final (ménages, service rapide, hôtels et complexes hôteliers, camions-restaurants et cuisines fantômes et autres), canal de distribution (supermarchés et hypermarchés, magasins multi-marques, places de marché en ligne et ventes directes) et géographie (Amérique du Nord (États-Unis, Canada, Mexique et reste de l'Amérique du Nord), Asie-Pacifique (Inde, Chine, Japon, Australie et reste de l'Asie-Pacifique), Amérique du Sud (Brésil, Argentine et reste de l'Amérique du Sud), Europe (Royaume-Uni, Allemagne, Italie et reste de l'Europe) et Moyen-Orient et Afrique (Afrique du Sud, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique)). Le rapport propose la taille du marché et les prévisions pour le marché des friteuses en valeur (USD) pour tous les segments ci-dessus.

| Friteuses sur pied |

| Friteuses de comptoir |

| Friteuses sous pression |

| Friteuses sans conduit de ventilation |

| Friteuses spécialisées (beignets, poisson, etc.) |

| Friteuses à gaz |

| Friteuses électriques |

| Friteuses à induction |

| Ménages |

| Restaurants à service rapide et à service complet |

| Hôtels et complexes hôteliers |

| Camions-restaurants et cuisines fantômes |

| Autres (institutionnel et restauration collective, etc.) |

| Supermarchés et hypermarchés |

| Magasins d'appareils électroménagers multi-marques |

| Places de marché en ligne |

| Ventes directes |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Friteuses sur pied | |

| Friteuses de comptoir | ||

| Friteuses sous pression | ||

| Friteuses sans conduit de ventilation | ||

| Friteuses spécialisées (beignets, poisson, etc.) | ||

| Par source de chaleur | Friteuses à gaz | |

| Friteuses électriques | ||

| Friteuses à induction | ||

| Par utilisateur final | Ménages | |

| Restaurants à service rapide et à service complet | ||

| Hôtels et complexes hôteliers | ||

| Camions-restaurants et cuisines fantômes | ||

| Autres (institutionnel et restauration collective, etc.) | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Magasins d'appareils électroménagers multi-marques | ||

| Places de marché en ligne | ||

| Ventes directes | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des friteuses et les perspectives de croissance jusqu'en 2031 ?

La taille du marché des friteuses était de 674,21 millions USD en 2025 et devrait atteindre 944,23 millions USD d'ici 2031, avec un TCAC de 5,78 % de 2026 à 2031.

Quels segments de produits et de sources de chaleur dominent le marché des friteuses ?

Les unités sur pied ont dominé les expéditions en 2025 avec 48,62 % et les modèles à gaz ont détenu une part de 57,83 %, tandis que les plateformes sans conduit et à induction affichent la croissance la plus rapide jusqu'en 2031.

Quels segments d'utilisateurs finaux se développent le plus rapidement dans les friteuses ?

Les restaurants à service rapide et à service complet ont dominé en 2025, tandis que les camions-restaurants et les cuisines fantômes devraient croître à un TCAC de 12,10 % jusqu'en 2031.

Quels sont les principaux facteurs réglementaires qui façonnent les spécifications des friteuses ?

Les normes d'efficacité proposées en Californie, les exigences de la directive sur l'efficacité énergétique de l'Union européenne et les règles d'atténuation de l'acrylamide de l'Union européenne stimulent l'adoption de plateformes électriques et à induction efficaces avec de meilleures capacités de gestion de l'huile.

Quelles régions stimulent la demande et lesquelles connaissent la croissance la plus rapide dans les friteuses ?

L'Amérique du Nord a représenté 32,05 % de la demande en 2025 avec des cycles de remplacement stables, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,42 % jusqu'en 2031.

Comment la hausse des prix de l'huile influence-t-elle les choix de conception des friteuses ?

La volatilité des prix de l'huile pousse les opérateurs vers des modèles dotés d'une filtration avancée et de cuves à faible volume qui réduisent la consommation et prolongent la durée de vie de l'huile, contribuant ainsi à compenser les fluctuations des coûts des intrants.

Dernière mise à jour de la page le: