Taille et part du marché américain des purificateurs d'air intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

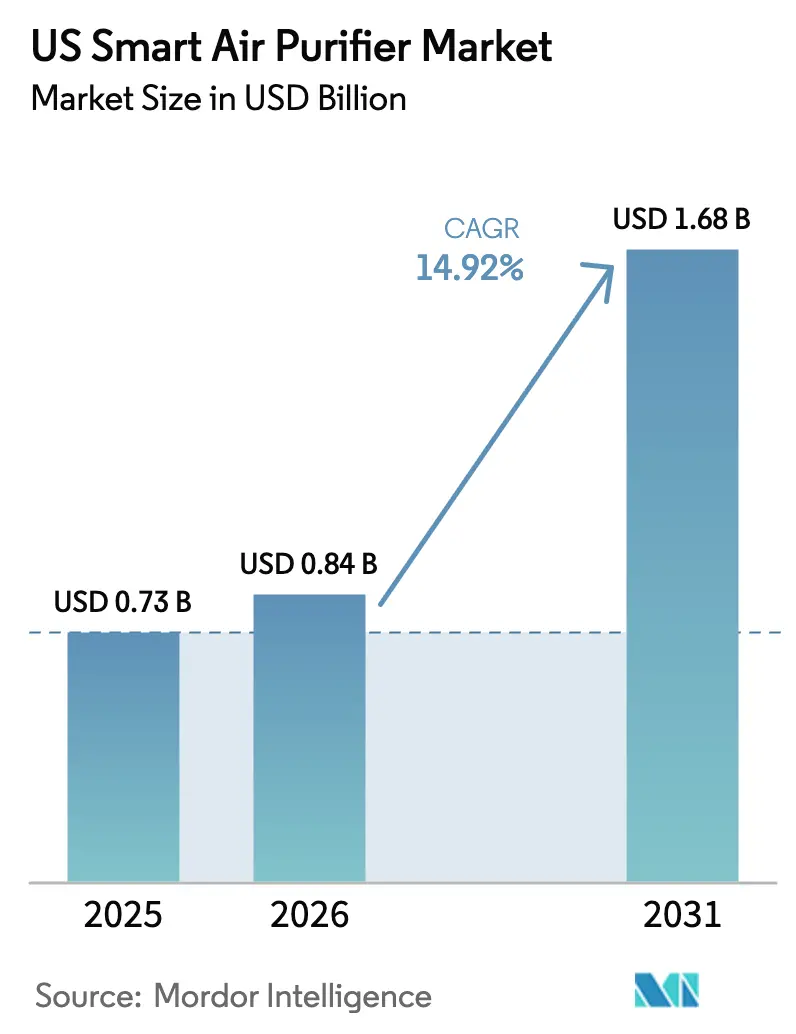

| Taille du marché de l'année de base (2025) | 0.73 Milliards de dollars |

| Taille du Marché (2026) | 0.84 Milliards de dollars |

| Taille du Marché (2031) | 1.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain des purificateurs d'air intelligents par Mordor Intelligence

La taille du marché américain des purificateurs d'air intelligents en 2026 est estimée à 0,84 milliard USD, en hausse par rapport à la valeur de 2025 de 0,73 milliard USD, avec des projections pour 2031 indiquant 1,68 milliard USD, croissant à un CAGR de 14,92 % sur la période 2026-2031. La sensibilisation accrue des consommateurs après que l'Agence de protection de l'environnement des États-Unis a renforcé les limites de PM2,5 en 2024, le fardeau croissant de l'asthme signalé par les Centres pour le contrôle et la prévention des maladies, et la fumée persistante des incendies de forêt dans l'Ouest continuent de faire passer la purification de l'air d'une amélioration du style de vie à une nécessité sanitaire perçue. Les mises à niveau technologiques telles que les capteurs compatibles IoT, la diffusion des certifications WELL et LEED, et les remises sur factures d'électricité plus larges ajoutent un élan supplémentaire. L'activité concurrentielle, notamment les fusions et les budgets de recherche importants, maintient les prix sous contrôle et accélère l'innovation en matière de fonctionnalités. La relocalisation de la chaîne d'approvisionnement des médias filtrants commence également à atténuer l'exposition aux droits de douane et le risque logistique tout en améliorant les délais de livraison.

Principaux enseignements du rapport

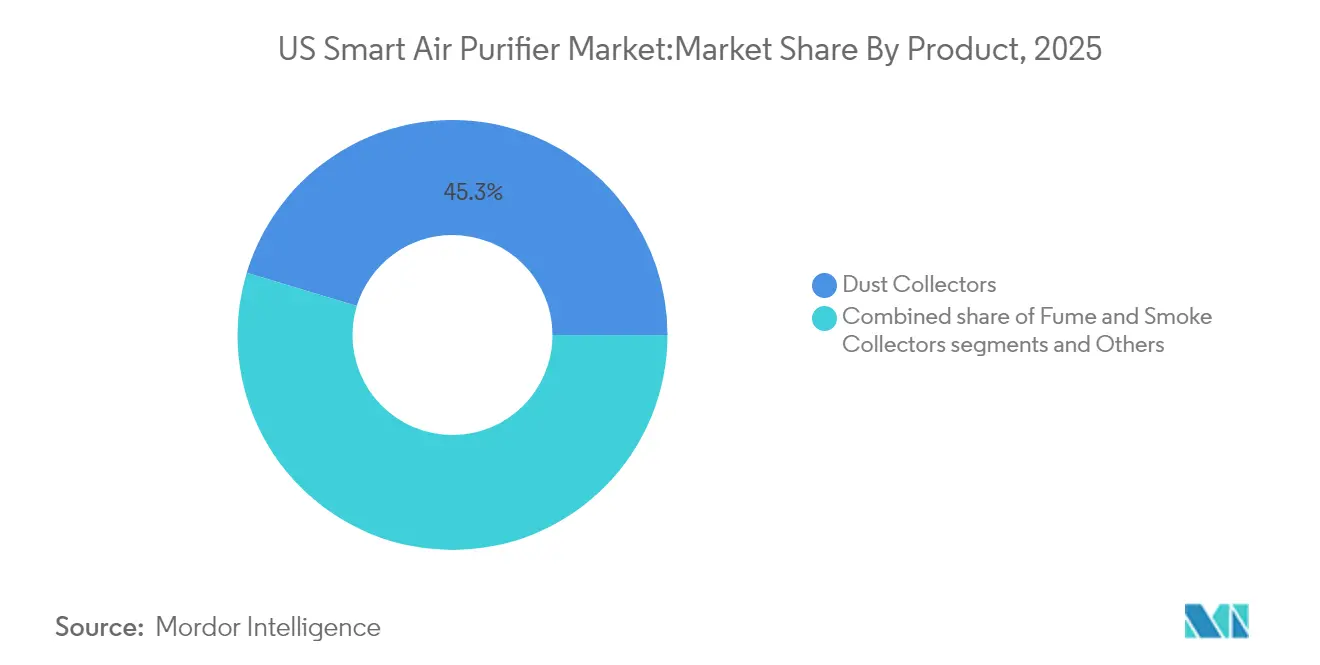

- Par type de produit, les collecteurs de poussière ont dominé avec une part de 45,32 % en 2025 ; les collecteurs de fumées et de fumée devraient se développer à un CAGR de 15,12 % jusqu'en 2031.

- Par technologie, la filtration HEPA a dominé avec une part de revenus de 52,40 % en 2025, tandis que les systèmes à charbon actif devraient croître à un CAGR de 15,57 %.

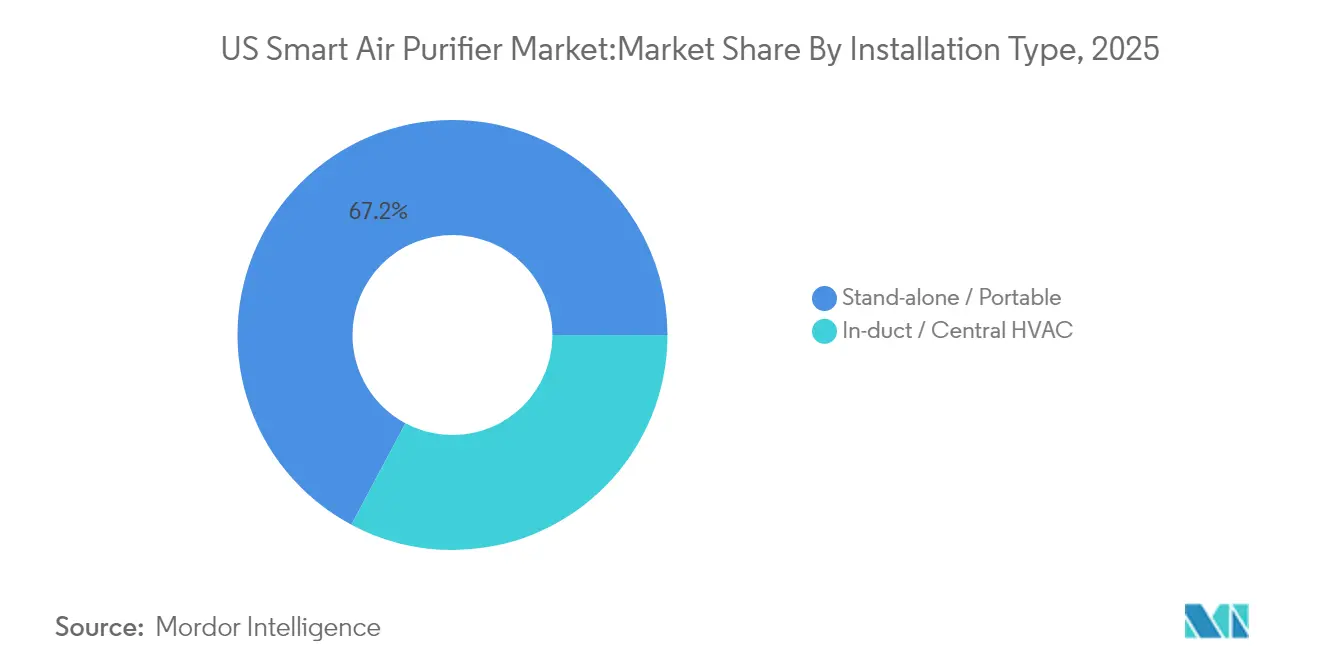

- Par type d'installation, les unités portables sont restées le choix privilégié avec 67,20 % de part du marché américain des purificateurs d'air intelligents en 2025 ; l'intégration centrale dans les conduits est prévue pour progresser à un CAGR de 14,98 %.

- Par application, les utilisateurs résidentiels représentaient 59,10 % de la taille du marché américain des purificateurs d'air intelligents en 2025, tandis que les environnements commerciaux devraient croître à un CAGR de 15,85 %.

- Par canal de distribution, le B2C/Vente au détail a capturé 64,20 % de la taille du marché américain des purificateurs d'air intelligents en 2025 ; les ventes directes B2B devraient progresser à un CAGR de 17,12 %.

- Par géographie, l'Ouest détenait 24,60 % de la part du marché américain des purificateurs d'air intelligents en 2025, tandis que le Nord-Est devrait afficher le CAGR le plus rapide de 14,99 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain des purificateurs d'air intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la qualité de l'air intérieur | +1.8% | Mondial ; plus fort dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Prévalence croissante des maladies respiratoires | +1.5% | National, concentré dans les zones urbaines | Long terme (≥ 4 ans) |

| Intégration de la connectivité maison intelligente (IoT) | +1.2% | National, adoption précoce dans les régions à forte orientation technologique | Court terme (≤ 2 ans) |

| Expansion des canaux de commerce électronique | +0.9% | National, impact plus fort dans les marchés suburbains | Court terme (≤ 2 ans) |

| Remises sur factures d'électricité et incitations des assurances santé | +0.7% | Régional : Californie, Connecticut, Oregon | Moyen terme (2-4 ans) |

| Adoption dans les bureaux de co-working pour les crédits WELL/LEED | +0.6% | Centres urbains, Nord-Est et Côte Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à la qualité de l'air intérieur

La sensibilisation a augmenté après que l'Agence de protection de l'environnement des États-Unis a réduit la limite annuelle de PM2,5 à 9 µg/m³ en février 2024, suscitant des manchettes indiquant que les charges de polluants intérieurs peuvent être deux à cinq fois plus élevées que les niveaux extérieurs[1]Agence de protection de l'environnement des États-Unis, "Normes révisées pour les particules fines," epa.gov. Des études montrant que les Américains restent à l'intérieur 90 % de la journée ont ajouté une certaine urgence. Les fabricants mettent désormais en avant l'élimination des COV (Composés Organiques Volatils), la capture de la fumée des incendies de forêt et les affichages d'IQA (Indice de Qualité de l'Air) en temps réel. Les ventes mondiales de Sharp de plus de 90 millions d'unités Plasmacluster illustrent la façon dont le message de purification par ionisation résonne auprès des acheteurs soucieux de leur santé. Un rapport national sur la qualité de l'air montrant qu'1 citoyen sur 4 respire un air extérieur malsain renforce davantage la filtration à domicile comme outil de santé préventive.

Prévalence croissante des maladies respiratoires

La prévalence des maladies respiratoires crée un marché adressable substantiel. Les données du Centre national pour la prévention des maladies chroniques et la promotion de la santé indiquent que le nombre actuel de cas d'asthme aux États-Unis est de 24,9 millions. La hausse des coûts médicaux a aiguisé l'intérêt pour les solutions préventives. La norme ASHRAE 241 oblige les propriétaires d'immeubles à envisager la filtration pour le contrôle des agents pathogènes, stimulant la demande dans les écoles et les bureaux[2]ASHRAE, "Norme 241 : Contrôle des aérosols infectieux," ashrae.org. Des recherches cliniques montrent que les purificateurs d'air équipés à la fois de filtres HEPA et de lumières UV-C aident les enfants à attraper moins souvent la grippe et à respirer plus facilement s'ils souffrent d'asthme. Pour de nombreuses familles axées sur la santé, ces avantages clairs font que le coût initial en vaut la peine.

Intégration de la connectivité maison intelligente (IoT)

L'IoT transforme les purificateurs en gestionnaires de santé proactifs. Les capteurs intégrés de PM, CO₂ et COV modifient automatiquement la vitesse du ventilateur en fonction des pics de pollution. L'application MyDyson de Dyson agrège les données de plus de 4 millions d'unités déployées pour fournir des recommandations personnalisées. Les alertes de maintenance prédictive déclenchent des commandes de remplacement de filtres et réduisent les temps d'arrêt. Le couplage avec les assistants vocaux aide les utilisateurs âgés à utiliser les appareils sans les mains. Les analyses énergétiques optimisent également le temps de fonctionnement, faisant des purificateurs intelligents un choix abordable à long terme malgré des prix initiaux plus élevés.

Expansion des canaux de commerce électronique

Les sites de commerce électronique présentent des spécifications côte à côte, de véritables avis de clients et des guides clairs sur la taille des pièces — des détails difficiles à couvrir sur un rayon de vente au détail encombré. Les vitrines directes aux consommateurs permettent aux marques de contourner les majorations des détaillants et de regrouper des plans d'abonnement pour les filtres. Molekule rapporte que les abonnés économisent 40 % sur les coûts des filtres tout en assurant un remplacement en temps opportun. Des outils de comparaison détaillés, des avis vérifiés et un financement en un clic rendent les modèles haut de gamme accessibles aux ménages à revenus moyens. Les détaillants en ligne peuvent agir rapidement lors des urgences. Lorsque les incendies de forêt de Californie ont rempli l'air de fumée, Kronos Advanced Technologies a accordé des remises spéciales et organisé une livraison rapide afin que les familles puissent recevoir des purificateurs exactement au moment où elles en avaient le plus besoin.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux et de maintenance élevés | -1.4% | National ; impact plus important sur les segments sensibles aux prix | Long terme (≥ 4 ans) |

| Préoccupations liées aux émissions de sous-produits d'ozone/UV | -0.8% | Réglementation nationale axée sur la Californie | Moyen terme (2-4 ans) |

| Préoccupations relatives à la confidentialité des données des capteurs intérieurs | -0.6% | National, sensibilisation accrue dans les régions à forte orientation technologique | Court terme (≤ 2 ans) |

| Dépendance de la chaîne d'approvisionnement vis-à-vis des médias filtrants importés | -0.5% | Vulnérabilités nationales dans toutes les régions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux et de maintenance élevés

Les purificateurs d'air haut de gamme ne sont pas bon marché. Le prix affiché seul peut tenir de nombreuses familles à revenus moyens à l'écart, et les dépenses ne s'arrêtent pas là. Les filtres HEPA ou à charbon doivent être remplacés tous les quelques mois, de sorte que l'entretien annuel peut rivaliser — voire dépasser — le coût d'achat initial pour quiconque surveille son budget.

Le fonctionnement de l'appareil ajoute une autre couche de dépenses, bien que les modèles portant des labels d'économie d'énergie atténuent quelque peu l'impact sur la facture d'électricité. Quelques États et services publics offrent de petites remises qui réduisent un peu le prix, mais ces programmes sont loin d'être universels. Cette barrière de coût touche particulièrement les ménages lorsqu'une famille souhaite une couverture dans plusieurs pièces ; équiper une maison entière nécessite un investissement initial plus important. Même ainsi, de nombreux ménages axés sur la santé décident que le bénéfice à long terme — un air plus pur, moins de crises d'allergie, un meilleur sommeil — vaut la peine d'étirer le budget aujourd'hui. Les modèles certifiés ENERGY STAR réduisent la consommation annuelle d'électricité de 25 %, mais seuls certains services publics financent des remises — Energy Trust of Oregon offre 75 USD, et le programme du Connecticut paie 40 USD, laissant de nombreux consommateurs sans allègement des coûts [3]Energy Trust of Oregon, "Remises sur les appareils électroménagers résidentiels," energytrust.org. Les marques répondent désormais avec des plans de financement et des crédits de reprise, mais l'accessibilité financière freine toujours le marché américain des purificateurs d'air intelligents dans les codes postaux à faibles revenus.

Préoccupations liées aux émissions de sous-produits d'ozone/UV

Certaines méthodes de purification de l'air peuvent dégager de petites quantités d'ozone, ce qui a poussé les régulateurs à surveiller de près les ioniseurs et certains modèles UV-C, même si ces appareils sont efficaces pour tuer les germes et piéger les produits chimiques. En Californie, par exemple, le Conseil des ressources atmosphériques plafonne les émissions des purificateurs d'air intérieur à 0,05 parties par million, de sorte que les marques doivent se tourner vers des options sans ozone telles que l'ionisation bipolaire. Les produits UV-C font face au même examen minutieux, incitant les fabricants à passer aux LED UV-C qui maintiennent la production d'ozone proche de zéro tout en neutralisant les microbes. Le marketing doit désormais expliquer les tests de sécurité aussi minutieusement que l'efficacité, allongeant légèrement le cycle de vente et ralentissant l'adoption dans les groupes démographiques sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les collecteurs de poussière dominent malgré l'accélération des purificateurs de fumée

Les collecteurs de poussière représentaient 45,32 % du marché américain des purificateurs d'air intelligents en 2025, les consommateurs ciblant les allergènes ménagers et les poils d'animaux. Le segment bénéficie d'une image de marque HEPA reconnaissable et de larges gammes de prix adaptées aux acheteurs occasionnels. En revanche, les collecteurs de fumées et de fumée, bien que de niche, devraient croître à un CAGR de 15,12 % jusqu'en 2031 dans un contexte d'intensification des saisons d'incendies de forêt et d'alertes à la pollution urbaine.

La pollinisation croisée technologique accélère l'évolution des produits. Les conceptions électrostatiques sans filtre de KIMM promettent une élimination de 90 % des particules avec un coût de cycle de vie plus faible, tandis que Sharp regroupe la déshumidification pour attirer les acheteurs côtiers. Les systèmes de qualité industrielle tels qu'AtomikAir traitent jusqu'à 1 million de pieds³/h, ouvrant une voie pour les entrepôts qui s'appuyaient auparavant sur une filtration CVC de base. Ce changement apporte de nouveaux revenus B2B alors que les gestionnaires d'installations recherchent des packages clés en main incluant des tableaux de bord de surveillance.

Par technologie : la filtration HEPA maintient son leadership tandis que l'innovation au charbon actif s'accélère

Les systèmes HEPA détenaient une part de 52,40 % en 2025 et restent le choix par défaut pour les familles recherchant une efficacité testée à 99,97 %. La part du marché américain des purificateurs d'air intelligents pour le HEPA est renforcée par la visibilité de la certification et le faible risque réglementaire. Les unités à charbon actif devraient enregistrer un CAGR de 15,57 % jusqu'en 2031.

De nouveaux matériaux bouleversent également les choses. Des scientifiques de l'Université d'État de Washington, par exemple, ont transformé des protéines de maïs en un filtre qui rivalise avec le HEPA à 99,5 % de capture des particules et capture également 87 % du formaldéhyde. De nombreuses marques regroupent désormais plusieurs technologies — HEPA, charbon, UV-C — dans une seule boîte pour couvrir tout le spectre des contaminants intérieurs. Ajoutez des capteurs Wi-Fi et des commandes d'application, et le purificateur peut s'ajuster en temps réel ; les modèles Dyson diagnostiquent même leurs propres besoins de maintenance pour simplifier l'entretien pour le propriétaire.

Par application : la domination résidentielle fait face à l'accélération de la croissance commerciale

Les acheteurs résidentiels détenaient une part de 59,10 % en 2025, portés par le soulagement des allergies, les préoccupations relatives à la qualité du sommeil et les habitudes de télétravail héritées de la pandémie. La demande a augmenté dans les États touchés par la fumée des incendies de forêt, où les parents achètent plusieurs unités pour protéger les poumons de leurs enfants. Les installations commerciales devraient afficher un CAGR de 15,85 % jusqu'en 2031, les employeurs équilibrant les mandats de retour au bureau avec des mesures de protection sanitaire démontrables.

Les rapports ESG des entreprises font de plus en plus référence aux indicateurs de qualité de l'air intérieur, et les locataires négocient désormais des clauses de qualité de l'air intérieur en même temps que le loyer. Les écoles ajoutent des tours HEPA modulaires pour se conformer aux directives étatiques sur les agents pathogènes. Les acheteurs industriels privilégient les unités avec des alarmes COV en temps réel pour protéger la qualité des processus et la conformité à l'OSHA. Cette diversité positionne le secteur américain des purificateurs d'air intelligents pour capturer de la valeur bien au-delà de sa base ménagère traditionnelle.

Par type d'installation : les unités portables dominent tandis que l'intégration centrale gagne du terrain dans le secteur commercial

Les unités portables sont restées le choix privilégié avec 67,20 % de part du marché américain des purificateurs d'air intelligents en 2025. Les purificateurs de pièce portables dominent le volume car ils sont livrés prêts à l'emploi et peuvent être déplacés entre les chambres, les salons et les bureaux à domicile sans aide professionnelle. Les systèmes pour bâtiments entiers installés dans les conduits CVC devraient croître à un CAGR de 14,98 % jusqu'en 2031, notamment dans les bureaux cherchant des crédits WELL qui exigent une surveillance 24h/24 et 7j/7. La taille du marché américain des purificateurs d'air intelligents pour les solutions dans les conduits bénéficiera une fois que les références des filtres de remplacement seront standardisées entre les marques d'équipements.

Les fournisseurs d'automatisation des bâtiments intègrent désormais les capteurs de qualité de l'air avec les données d'éclairage et d'occupation pour activer la purification uniquement lorsque les seuils sont dépassés, réduisant de moitié les factures d'électricité. Le code énergétique Title 24 de Californie impose déjà une filtration MERV 13 dans les nouvelles constructions commerciales, créant une base captive pour les cassettes HEPA ou à charbon supplémentaires. Les entreprises qui associent des services d'intégration à des contrats de maintenance pluriannuels remportent des contrats multi-sites dans les chaînes de soins de santé.

Par canal de distribution : le B2C domine toujours, mais les ventes directes B2B comblent l'écart

Les acheteurs effectuent encore la plupart de leurs achats via des points de vente orientés consommateurs, donnant aux canaux B2C — boutiques en ligne, détaillants multi-marques et showrooms de marque — une part solide de 64,20 % en 2025. Ces points de contact permettent aux gens de comparer les spécifications, de lire des avis et d'organiser une livraison à domicile pour un produit qui nécessite souvent un peu de recherche avant l'achat. D'un autre côté, les commandes B2B directes auprès des fabricants sont en plein essor, progressant à 17,12 % par an jusqu'en 2031. Les bureaux, les hôpitaux et les écoles veulent des remises sur volume, des filtres personnalisés et des contrats de service que les grandes surfaces ne proposent tout simplement pas. Les marques sont heureuses de s'y conformer car elles conservent la marge de détail, regroupent des logiciels de maintenance prédictive et verrouillent des contrats d'abonnement pour les filtres. La stratégie porte également ses fruits lors des crises : lorsque la fumée des incendies de forêt a étouffé la Californie, les fournisseurs ont pu réduire les prix et expédier des palettes de purificateurs en quelques jours — ce que les chaînes de distribution traditionnelles ne pouvaient pas faire.

Analyse géographique

L'Ouest occupe toujours la première place avec 24,60 % des ventes de 2025, en grande partie parce que la fumée récurrente des incendies de forêt en Californie maintient les appareils de purification de l'air au premier plan des préoccupations et des budgets. Los Angeles–Long Beach a eu le douteux honneur d'être la zone métropolitaine la plus polluée d'Amérique l'année dernière, soulignant pourquoi les résidents paient volontiers pour une filtration haut de gamme. La course à la croissance se déroule cependant dans le Nord-Est, où les ventes devraient progresser de 14,99 % par an jusqu'en 2031. Les villes denses comme New York et Boston piègent les gaz d'échappement et les fumées industrielles, poussant les entreprises à installer des systèmes à l'échelle des bâtiments dans le cadre des mises à niveau WELL ou LEED. Les remises sur factures d'électricité — le Connecticut offre 40 USD par unité éligible — aident les familles à revenus moyens à participer. Les réglementations locales façonnent ce qui se vend. Les limites du Conseil des ressources atmosphériques de Californie orientent les acheteurs vers des technologies sans ozone, tandis que les codes du Nord-Est récompensent les modèles économes en énergie. Le changement climatique ne fait qu'amplifier le besoin : des saisons d'incendies plus longues dans l'Ouest et des pics de pollution liés à la chaleur dans les villes de l'Est garantissent que la demande continue d'augmenter sur les deux côtes.

Les régions restantes affichent des besoins différenciés. Les pôles industriels du Midwest privilégient les chargeurs de poussière à haute capacité, tandis que l'humidité du Sud-Est stimule les ventes de purificateurs d'air combinés à des déshumidificateurs. Le Sud-Ouest connaît une forte demande de filtres à particules à CADR élevé capables de gérer la poussière du désert. La variation de la couverture des remises, du revenu moyen et des déclencheurs climatiques signifie que les partenaires de distribution doivent maintenir des stocks ciblés et une logistique agile pour réaliser le plein potentiel sur l'ensemble du marché américain des purificateurs d'air intelligents.

Paysage concurrentiel

Le marché est modéré, aucune marque ne dépassant une part à deux chiffres. Dyson, Honeywell et Whirlpool s'appuient sur des accords avec des détaillants nationaux et de larges budgets de R&D ; Molekule a fusionné avec Aeroclean en 2024 pour former MKUL Inc., créant une famille de produits plus large homologuée par la FDA et renforçant les offres aux hôpitaux.

De nouveaux noms bouleversent la catégorie. Frigidaire a lancé sa première gamme de purificateurs d'air en mars 2025, et Windmill Air courtise les millennials avec un modèle élégant en vente directe aux consommateurs qui offre une purification HEPA de qualité médicale pour 299 USD. Le véritable potentiel inexploité réside désormais dans les intégrations CVC pour bâtiments entiers, les unités industrielles lourdes et les systèmes de qualité hospitalière — des domaines où des certifications strictes et des spécifications de performance tiennent les entrants occasionnels à l'écart et laissent aux fournisseurs qualifiés la possibilité de s'imposer.

Les niches industrielles et commerciales présentent des coûts de changement plus élevés et des obstacles à la certification, favorisant les acteurs établis disposant des homologations UL, CARB et FDA. Les marques proposant des solutions complètes — matériel, tableau de bord logiciel et maintenance — remportent des contrats multi-sites dans les secteurs de la santé et de l'éducation.

Leaders du secteur américain des purificateurs d'air intelligents

Honeywell International, Inc.

Dyson Limited

Coway Co., Ltd.

Koninklijke Philips N.V.

Levoit (Vesync Co., Ltd.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Frigidaire a lancé sa première gamme de purificateurs d'air intelligents, élargissant la concurrence dans le segment résidentiel milieu de gamme.

- Février 2025 : Coway a dévoilé les Airmega 350 et 450 avec la filtration HyperVortex™, capturant 99,999 % des particules de 0,01 micron.

- Février 2025 : Whirlpool a présenté de nouveaux purificateurs d'air connectés au KBIS 2025, mettant en avant l'intégration dans l'écosystème d'appareils connectés.

Portée du rapport sur le marché américain des purificateurs d'air intelligents

Un purificateur d'air intelligent est une version avancée d'un purificateur d'air standard utilisé pour la purification automatique de l'air auprès de multiples utilisateurs finaux. Il est connecté à des réseaux sans fil tels que Bluetooth et Wi-Fi et peut être contrôlé à distance via une application smartphone. Le rapport sur le marché américain des purificateurs d'air intelligents se concentre sur la dynamique du marché, les tendances et la demande de purificateurs d'air intelligents sur le marché. Le rapport offre une analyse approfondie des principales tendances, segments, opportunités et facteurs qui animent le marché. De plus, les profils clés des principaux acteurs du marché mondial sont fournis en détail.

Le marché américain des purificateurs d'air intelligents est segmenté par type (collecteurs de poussière, collecteurs de fumées et de fumée, et autres), technologie (HEPA, filtration au charbon actif, et autres), application (résidentiel, commercial, et autres), et canal de distribution (supermarchés/hypermarchés, magasins spécialisés, en ligne, et autres canaux de distribution). Les tailles et prévisions du marché sont fournies en termes de valeur (milliards USD) pour tous les segments ci-dessus.

| Collecteurs de poussière |

| Collecteurs de fumées et de fumée |

| Autres |

| HEPA |

| Filtration au charbon actif |

| Filtre ionique |

| Technologie ultraviolette |

| Autres |

| Autonome / Portable |

| Dans les conduits / CVC central |

| Résidentiel |

| Commercial |

| Industriel |

| B2C/Vente au détail | Magasins multi-marques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Autres canaux de distribution | |

| B2B/Directement auprès des fabricants |

| Nord-Est |

| Sud-Est |

| Midwest |

| Sud-Ouest |

| Ouest |

| Par type de produit | Collecteurs de poussière | |

| Collecteurs de fumées et de fumée | ||

| Autres | ||

| Par technologie | HEPA | |

| Filtration au charbon actif | ||

| Filtre ionique | ||

| Technologie ultraviolette | ||

| Autres | ||

| Par type d'installation | Autonome / Portable | |

| Dans les conduits / CVC central | ||

| Par application | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par canal de distribution | B2C/Vente au détail | Magasins multi-marques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Autres canaux de distribution | ||

| B2B/Directement auprès des fabricants | ||

| Par géographie | Nord-Est | |

| Sud-Est | ||

| Midwest | ||

| Sud-Ouest | ||

| Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché américain des purificateurs d'air intelligents ?

Le marché était évalué à 0,84 milliard USD en 2026 et devrait atteindre 1,68 milliard USD d'ici 2031

Quelle région domine les ventes aux États-Unis ?

L'Ouest commande 24,60 % de la part des revenus en 2025 en raison de la fumée persistante des incendies de forêt et des réglementations strictes de la Californie.

Quelle technologie domine ?

La filtration HEPA détient 52,40 % de part de marché grâce à son efficacité prouvée d'élimination des particules à 99,97 %.

Les installations commerciales croissent-elles plus vite que les installations résidentielles ?

Oui, la demande commerciale devrait afficher un CAGR de 15,85 % sur la période 2026-2031, les certifications WELL et LEED faisant de la surveillance continue de la qualité de l'air une priorité.

Quelle est l'importance du commerce électronique pour la croissance future ?

La vente au détail en ligne représente déjà une part de revenus significative et restera essentielle à mesure que les marques poussent des plans d'abonnement pour les filtres et des promotions spécifiques à chaque région lors des urgences de qualité de l'air.

Qu'est-ce qui limite une adoption plus large ?

Les coûts initiaux élevés des appareils, les dépenses continues pour les filtres et les préoccupations concernant les sous-produits d'ozone ou d'UV restent les principales contraintes malgré les programmes de remises et les conceptions plus sûres.

Dernière mise à jour de la page le: