Taille et Part du Marché de l'IA dans la Gestion du Cycle des Revenus (RCM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 21.49 Milliards de dollars |

| Taille du Marché (2031) | 71.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans la Gestion du Cycle des Revenus (RCM) par Mordor Intelligence

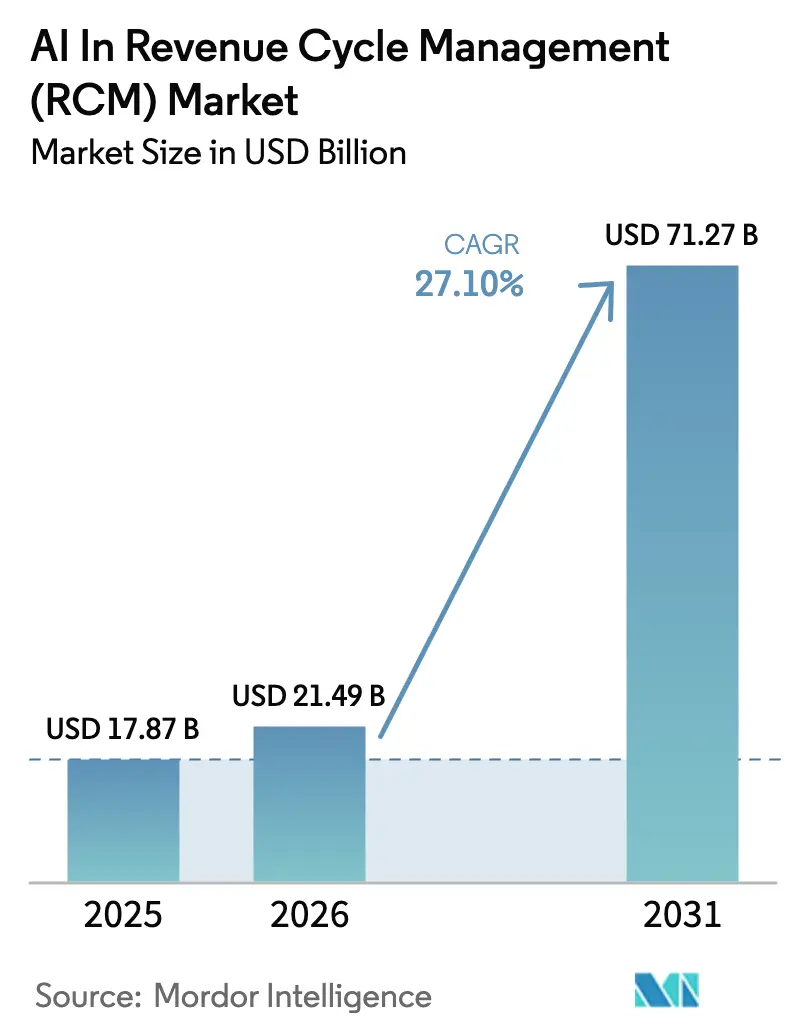

La taille du marché de l'IA dans la gestion du cycle des revenus devrait s'étendre de 17,87 milliards USD en 2025 et 21,49 milliards USD en 2026 à 71,27 milliards USD d'ici 2031, enregistrant un CAGR de 27,10 % entre 2026 et 2031. La numérisation rapide des transactions entre payeurs et prestataires, une vague de mandats d'interopérabilité aux États-Unis et la hausse des volumes de refus accélèrent les déploiements de plateformes dans les hôpitaux et les régimes d'assurance maladie. Les éditeurs de dossiers médicaux électroniques (DME) matures intègrent directement des boîtes à outils de grands modèles de langage (LLM) dans les flux de travail cliniques, ce qui intensifie la pression tarifaire sur les spécialistes purs mais élargit également le marché total adressable de l'IA dans la gestion du cycle des revenus en attirant de nouveaux adoptants dans l'écosystème. Les hyperscalers du cloud captent les dépenses d'infrastructure car le calcul élastique est nécessaire pour analyser les notes cliniques non structurées à grande échelle, tandis que les architectures de sécurité à confiance zéro sont devenues des exigences d'appel d'offres par défaut après l'incident de rançongiciel de Change Healthcare en 2024. Les investisseurs restent confiants, comme en témoignent l'introduction en bourse de Waystar à hauteur de 968 millions USD en 2024 et un flux régulier de tours de financement de série C dans les start-ups d'automatisation de la codification. Dans le même temps, les coûts de conformité augmentent : le Colorado, la Californie et l'Union européenne exigent désormais des audits annuels de biais et des évaluations d'impact pour les outils de paiement pilotés par l'IA, une tendance qui favorise les fournisseurs dotés de solides programmes de gouvernance.

Points Clés du Rapport

- Par composant, les logiciels ont dominé avec une part de revenus de 68,34 % en 2025 ; les services se développent à un CAGR de 28,36 % jusqu'en 2031

- Par modèle de déploiement, les solutions basées sur le cloud représentaient 73,46 % de la part du marché de l'IA dans la gestion du cycle des revenus en 2025 et progressent à un CAGR de 28,74 % jusqu'en 2031

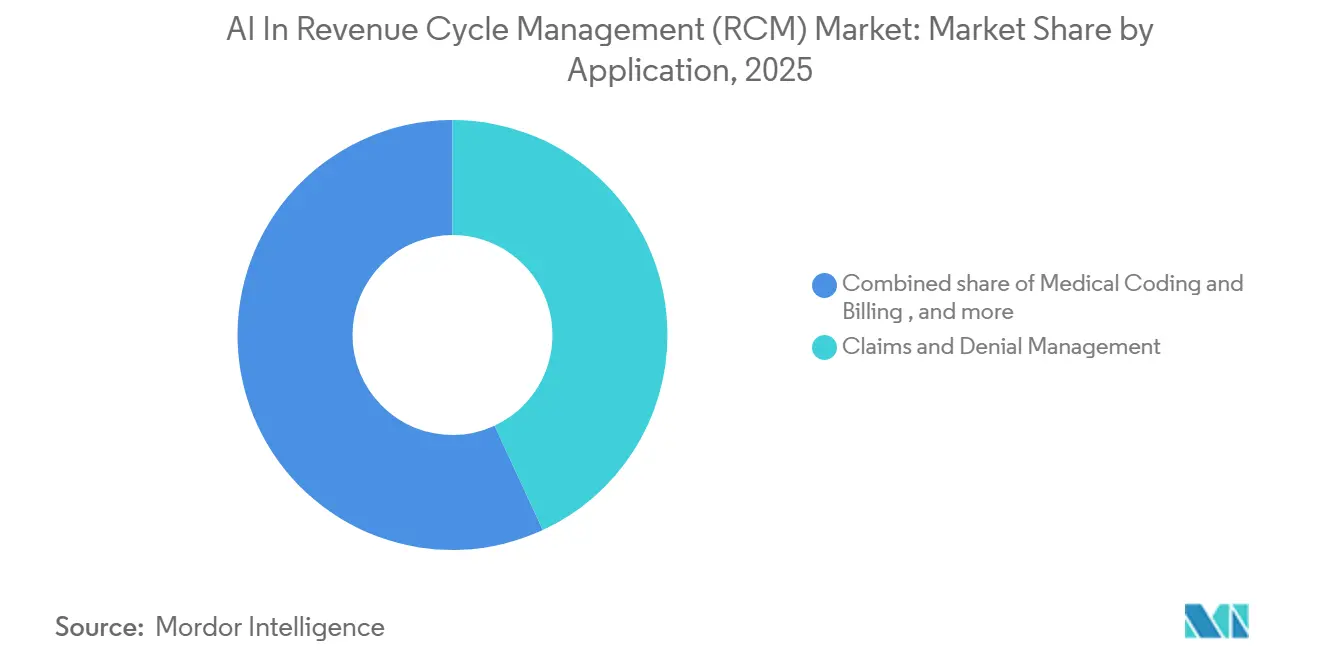

- Par application, la gestion des réclamations et des refus a capté 43,13 % des dépenses en 2025, tandis que l'accès aux patients et la vérification de l'éligibilité croissent à un CAGR de 27,53 % jusqu'en 2031

- Par utilisateur final, les hôpitaux et systèmes de santé ont généré 45,25 % des revenus de 2025 ; les payeurs représentent le groupe d'utilisateurs à la croissance la plus rapide avec un CAGR de 27,68 %

- Par géographie, l'Amérique du Nord détenait une part de 42,33 % en 2025, mais l'Asie-Pacifique devrait se développer à un CAGR de 29,84 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché de l'IA dans la Gestion du Cycle des Revenus (RCM)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Hausse du volume et de la complexité des réclamations accélérant l'adoption de l'IA | +6.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Consumérisation des soins de santé augmentant la complexité de la facturation des patients | +4.2% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Transition vers des modèles de remboursement basés sur la valeur | +5.1% | Amérique du Nord, Australie, Royaume-Uni | Long terme (≥ 4 ans) |

| Pression réglementaire pour la transparence des prix et les mandats de réclamations conformes | +3.9% | États- Unis, Union européenne | Court terme (≤ 2 ans) |

| IA générative pour les approbations autonomes de pré-autorisation | +5.6% | Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Intégration d'API de payeurs en temps réel permettant la vérification instantanée des avantages | +4.7% | États- Unis, Canada, Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du Volume et de la Complexité des Réclamations Accélérant l'Adoption de l'IA

Les prestataires de soins de santé américains traitent environ 9 milliards de réclamations par an, les payeurs commerciaux en rejetant 15 à 20 % dès la première soumission en raison d'erreurs de codification, de documentation manquante ou de non-concordance d'éligibilité [1]Healthcare Financial Management Association, "Enquête sur le Cycle des Revenus 2024," hfma.org. La bibliothèque de codes de diagnostic a atteint 72 000 entrées sous la CIM-10, tandis que les codes d'actes dépassaient 10 000, de sorte que les codificateurs manuels font face à un espace de recherche que peu d'équipes peuvent maîtriser rapidement. Les modifications propriétaires des payeurs sont désormais actualisées trimestriellement, obligeant les prestataires à mettre à jour des ensembles de règles que les moteurs d'IA peuvent ingérer et déployer du jour au lendemain. Les premiers adoptants signalent des baisses de 30 à 40 % des taux de refus lorsque des outils de vérification par apprentissage automatique signalent les erreurs avant la soumission. Ces gains d'efficacité se traduisent par une réduction des délais de recouvrement et positionnent l'IA comme une capacité indispensable plutôt qu'une mise à niveau discrétionnaire.

Consumérisation des Soins de Santé Augmentant la Complexité de la Facturation des Patients

Les régimes d'assurance à franchise élevée couvrent 29,3 % des travailleurs américains assurés, transférant 30 à 35 % des revenus hospitaliers aux patients, mais les taux de recouvrement sur ces soldes restent d'environ 50 à 60 % [2]Kaiser Family Foundation, "Enquête sur les Avantages Sociaux des Employeurs 2024," kff.org. Les prestataires ont donc besoin d'estimations précises et en temps réel des frais à la charge du patient lors de l'enregistrement afin de percevoir les fonds à l'avance. Les plateformes d'IA ingèrent des fichiers de prix lisibles par machine imposés par la règle de transparence des prix hospitaliers et fournissent des estimations en moins de trois minutes, réduisant le temps d'accueil de deux tiers [3]Centers for Medicare & Medicaid Services, "Mise à Jour de l'Application de la Transparence des Prix Hospitaliers 2025," cms.gov . Les portefeuilles numériques et les options de paiement échelonné intégrés dans les portails patients ont augmenté les paiements anticipés jusqu'à 60 points de pourcentage. Ces gains font de l'automatisation de l'accès aux patients l'un des domaines d'application à la croissance la plus rapide de l'IA dans la gestion du cycle des revenus.

Transition vers des Modèles de Remboursement Basés sur la Valeur

Le programme ACO REACH s'est étendu à 132 organisations prenant en charge 13,7 millions de bénéficiaires de Medicare en 2025, obligeant les participants à gérer le coût total des soins tout en respectant plus de 40 indicateurs de qualité [4]Centre d'Innovation CMS, "Liste des Participants au Modèle ACO REACH 2025," innovation.cms.gov. Les modèles de paiement groupé couvrent déjà 30 % du volume chirurgical de Medicare, de sorte que les prestataires doivent prévoir les coûts des épisodes avec une précision de 2 à 3 % pour éviter les pertes. Les outils d'IA analysent les réclamations historiques, les comorbidités et les prix régionaux pour prévoir les dépenses et identifier les patients à haut risque pour une intervention précoce. Les systèmes de santé qui ont intégré ces modèles ont signalé des réductions de 15 à 25 % des coûts des épisodes tout en maintenant les seuils de qualité. À mesure que les contrats basés sur la valeur se répandent, les modules prédictifs du cycle des revenus deviennent essentiels à la viabilité financière.

IA Générative pour les Approbations Autonomes de Pré-Autorisation

Les médecins soumettent en moyenne 39 pré-autorisations par semaine, ce qui coûte 13 heures de travail au personnel et fait face à des taux de refus proches de 20 %. Les modèles génératifs analysent désormais les notes cliniques, alignent les diagnostics avec les règles des payeurs et remplissent automatiquement les formulaires en moins d'une minute, réduisant considérablement la charge de travail manuelle. Les programmes pilotes ont réduit les délais de traitement de plusieurs jours à quelques heures sans augmenter les taux de refus. Certains cliniciens craignent qu'une vitesse de traitement plus élevée permette aux payeurs d'appliquer des critères plus stricts, mais les premières données montrent des gains équilibrés pour les deux parties. La perspective de débuts de traitement le jour même fait de la pré-autorisation autonome l'un des cas d'usage de l'IA les plus convaincants pour les prestataires et les assureurs.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité pour l'IA en cloud | −3.2% | Mondial, accentué aux États-Unis et dans l'Union européenne | Court terme (≤ 2 ans) |

| Coûts élevés d'intégration des systèmes hérités | −2.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Biais algorithmique déclenchant des risques d'audit des payeurs | −1.9% | États- Unis, Union européenne | Moyen terme (2-4 ans) |

| Gouvernance émergente de l'IA au niveau des États limitant la facturation automatisée | −1.6% | États- Unis (Colorado, Californie, Utah, Illinois) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Confidentialité des Données et à la Cybersécurité pour l'IA en Cloud

Une attaque par rançongiciel en février 2024 contre Change Healthcare a interrompu le traitement des réclamations pendant plus de 90 jours et a exposé les données protégées de 100 millions de personnes, imposant à UnitedHealth Group des coûts de remédiation de 872 millions USD. L'incident a mis en évidence le risque systémique des chambres de compensation centralisées et a fait des architectures à confiance zéro une exigence contractuelle pour de nombreux prestataires. Les cycles d'approvisionnement comprennent désormais des tests de pénétration détaillés et des clauses de responsabilité, prolongeant les délais de conclusion des contrats jusqu'à un an. Les fournisseurs cloud répondent avec du matériel de calcul confidentiel et des entrepôts de données verrouillés par région, mais ces fonctionnalités augmentent les factures d'infrastructure. La vigilance accrue en matière de sécurité ralentit donc l'adoption à court terme, même si la demande à long terme reste intacte.

Gouvernance Émergente de l'IA au Niveau des États Limitant la Facturation Automatisée

Le SB 24-205 du Colorado, en vigueur à partir de février 2026, exige des évaluations d'impact annuelles et des avis aux consommateurs lorsque l'IA influence les décisions de facturation, tandis que l'AB 2013 de Californie prévoit des amendes de 2 500 USD par violation pour l'automatisation non divulguée. L'Utah exige le consentement explicite du patient avant que l'IA ne gère les tâches de paiement, et l'Illinois dispose d'une législation similaire à l'état de projet. Les fournisseurs doivent désormais créer des flux de consentement spécifiques à chaque juridiction, des journaux d'audit versionnés et des moteurs de politique, ce qui fragmente les feuilles de route produit. La complexité qui en résulte augmente les coûts de développement de 20 à 30 % et décourage les lancements à l'échelle nationale. Les prestataires opérant dans plusieurs États font face à une mosaïque de conformité qui peut retarder les déploiements d'IA malgré des avantages financiers évidents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Réduisent l'Écart avec les Logiciels

Les services ont enregistré un CAGR de 28,36 % de 2026 à 2031, tandis que les logiciels ont conservé une part de 68,34 % des revenus de 2025. Cette divergence révèle un changement structurel dans la taille du marché de l'IA dans la gestion du cycle des revenus pour les offres de conseil et de services gérés, car les hôpitaux manquent de data scientists et d'ingénieurs d'interface en interne. Les fournisseurs de services orchestrent la formation des modèles, la gestion du changement et les audits de biais, des rôles que les équipes informatiques internes dotent rarement à grande échelle.

Les logiciels conservent leur primauté car les abonnements récurrents et la tarification par réclamation ancrent la visibilité des revenus. Les modules d'IA intégrés dans Epic, Oracle Health et athenahealth automatisent la vérification des réclamations et la prédiction des refus. Les contrats basés sur la consommation brouillent les frontières entre logiciels et services à mesure que les fournisseurs regroupent l'ajustement continu et les garanties de performance. À terme, les contrats hybrides dans lesquels les fournisseurs facturent par dollar collecté pourraient remodeler les indicateurs de part du marché de l'IA dans la gestion du cycle des revenus que les investisseurs suivent.

Par Modèle de Déploiement : La Croissance du Cloud Dépasse Celle du Sur Site

Les déploiements cloud détenaient une part de 73,46 % en 2025 et se développent à un CAGR de 28,74 %. Le calcul élastique est indispensable pour l'inférence LLM sur les notes non structurées, et les places de marché cloud simplifient l'approvisionnement. Le partenariat de Waystar avec Google Cloud a réduit les coûts d'infrastructure de 40 % et illustre comment les modèles mutualisés alimentent la taille du marché de l'IA dans la gestion du cycle des revenus pour les hyperscalers.

Les stratégies sur site et hybrides persistent parmi les réseaux de prestation intégrés soucieux de la sécurité. Ces opérateurs acheminent les données d'entraînement anonymisées vers des accélérateurs cloud mais conservent les informations de santé protégées dans des clusters locaux, un schéma qui ajoute 15 à 20 % au coût total de possession. Les jeux de puces de calcul confidentiel arrivent à maturité et pourraient accélérer l'adoption du cloud après 2027. En attendant, les inquiétudes liées à la conformité ralentissent les migrations massives et créent un marché à deux niveaux.

Par Application : L'Accès aux Patients Émerge comme une Priorité Stratégique

La gestion des réclamations et des refus a dominé les dépenses avec une part de 43,13 % en 2025, mais les outils d'accès aux patients croissent à un CAGR de 27,53 % à mesure que les franchises augmentent. Des estimations précises éliminent les factures surprises et améliorent les scores de l'évaluation des consommateurs hospitaliers des prestataires et systèmes de soins de santé, des résultats qui ont des enjeux de remboursement. Les recouvrements anticipés ont augmenté dans les systèmes de santé qui ont intégré des vérifications d'éligibilité basées sur FHIR dans les portails patients.

Les moteurs de codification médicale atteignent une précision supérieure à 90 % et réduisent de moitié la charge de travail des codificateurs certifiés, libérant les spécialistes pour des audits complexes. Les outils de documentation ambiante réduisent le temps administratif des médecins de deux heures à 30 minutes par jour et augmentent les revenus ajustés au risque. Les analyses d'intégrité des revenus comparent les remises aux conditions contractuelles et récupèrent les sous-paiements. Ces extensions élargissent l'empreinte fonctionnelle et soutiennent le marché de l'IA dans la gestion du cycle des revenus.

Par Utilisateur Final : Les Payeurs Recherchent un Allègement Administratif

Les hôpitaux et systèmes de santé ont généré 45,25 % des revenus de 2025, mais les payeurs accélèrent leur adoption à un CAGR de 27,68 %. L'IA générative réduit le délai de traitement des pré-autorisations à 14 heures à grande échelle, et l'adjudication autonome réduit progressivement les ratios de sinistres médicaux. Les groupes de médecins, en particulier les cabinets de moins de 10 cliniciens, s'abonnent à des piles RCM clés en main tarifées à 3 à 8 USD par consultation, atteignant des taux de recouvrement de niveau entreprise sans augmenter les effectifs.

Les centres chirurgicaux ambulatoires recherchent des modules d'IA qui rapprochent les tarifs de cas groupés, tandis que les établissements de soins de longue durée et les agences de soins à domicile sont en retard en raison de marges réduites. Néanmoins, les investissements des payeurs continueront de remodeler la dynamique concurrentielle et de réorienter les feuilles de route produit dans le secteur de l'IA dans la gestion du cycle des revenus.

Analyse Géographique

L'Amérique du Nord a représenté 42,33 % des revenus de 2025. La base de dépenses de 4 500 milliards USD aux États-Unis et les mandats d'interopérabilité créent un terrain fertile pour les projets pilotes d'IA, et le Canada expérimente l'adjudication automatisée pour réduire les frais administratifs dans les systèmes à payeur unique. Les réseaux d'assurance sociale mexicains prévoient des outils de vérification des réclamations en langue espagnole qui étendent le marché de l'IA dans la gestion du cycle des revenus à l'Amérique latine.

L'Asie-Pacifique progresse à un CAGR de 29,84 %, soutenue par la Mission nationale de santé numérique de l'Inde, les subventions japonaises pour l'automatisation des soins de longue durée et le programme Mon Dossier de Santé en Australie. De nombreux hôpitaux asiatiques contournent entièrement les anciens systèmes centraux et déploient des piles RCM natives du cloud dès le premier jour, ce qui accélère les cycles de réservation pour les fournisseurs et élargit la taille du marché de l'IA dans la gestion du cycle des revenus dans la région.

L'Europe adopte régulièrement malgré des budgets serrés. La loi européenne sur l'IA relève les seuils de conformité qui avantagent les acteurs bien capitalisés, tandis que l'Allemagne, le Royaume-Uni et la France cherchent à compenser les pénuries d'infirmières par la robotique de codification. Le Moyen-Orient, en particulier les États du CCG, investit dans des hôpitaux intelligents dotés de l'IA dans le cadre de stratégies de diversification économique, la Vision 2030 de l'Arabie saoudite allouant 65 milliards USD à l'infrastructure de santé incluant l'automatisation du RCM. Les États du CCG allouent les excédents pétroliers aux hôpitaux intelligents intégrant l'IA dans le cycle des revenus, et les chaînes d'hôpitaux privés d'Afrique du Sud expérimentent des assistants de codification pour pallier les pénuries de codificateurs certifiés.

Paysage Concurrentiel

Le secteur est modérément fragmenté. Les cinq premiers fournisseurs représentent une part significative des revenus mondiaux, ce qui place l'IA dans le marché de la gestion du cycle des revenus à un niveau de concentration intermédiaire. Epic, Oracle Health et athenahealth exploitent leurs bases installées pour vendre des modules d'IA RCM intégrés en complément. Waystar, R1 RCM et AKASA se concentrent sur la prédiction des refus et la codification autonome.

Les offres hybrides qui regroupent logiciels, services et partage des revenus alignent les incitations avec les clients et créent des contrats pluriannuels fidélisants. La préparation à la conformité, telle que l'accréditation SOC 2 et HITRUST ainsi que les boîtes à outils d'audit de biais, est devenue un avantage concurrentiel différenciant.

Les événements de sortie signalent la maturité. Waystar est entré en bourse en 2024, levant 968 millions USD, et R1 RCM a acquis Acclara pour 95 millions USD afin d'intégrer une expertise en codification médicale. À l'inverse, la fermeture d'Olive AI en 2023 a mis en évidence les risques d'exécution liés à la mise à l'échelle sur des parcs informatiques hétérogènes. Les gagnants associeront la précision des modèles à une gouvernance irréprochable, préservant la marge brute même à mesure que les LLM open source compriment les prix.

Leaders du Secteur de l'IA dans la Gestion du Cycle des Revenus (RCM)

AKASA

athenahealth

Epic Systems

Oracle Health

Waystar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Veradigm a lancé un module d'analyse basé sur l'IA pour sa plateforme de services de gestion du cycle des revenus, offrant aux cabinets indépendants des informations financières en temps réel.

- Juin 2025 : FinThrive a introduit l'IA agentique au sein de la plateforme de gestion du cycle des revenus, qui déploie des agents numériques pour optimiser les flux de travail et accélérer la récupération des revenus.

- Mai 2025 : Smarter Technologies a dévoilé une suite d'automatisation des revenus basée sur l'IA qui associe des analyses avancées à des services opérationnels pour les hôpitaux.

Périmètre du Rapport Mondial sur le Marché de l'IA dans la Gestion du Cycle des Revenus (RCM)

Selon le périmètre du rapport, l'IA dans la gestion du cycle des revenus (RCM) désigne l'utilisation de technologies d'intelligence artificielle, telles que l'apprentissage automatique, le traitement du langage naturel, l'analyse prédictive et l'automatisation, pour optimiser et rationaliser les processus financiers dans le secteur de la santé. Elle améliore des tâches telles que la vérification de l'éligibilité des patients, la codification médicale, la soumission des réclamations, la gestion des refus, l'enregistrement des paiements et la prévision des revenus en réduisant les efforts manuels, en minimisant les erreurs, en accélérant les remboursements et en améliorant la performance financière globale des prestataires de soins de santé.

Le marché de la gestion du cycle des revenus (RCM) par l'IA est segmenté par composant, modèle de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services. Par modèle de déploiement, le marché est segmenté en solutions basées sur le cloud et sur site. Par application, le marché est segmenté en gestion des réclamations et des refus, codification et facturation médicales, accès aux patients et vérification de l'éligibilité, amélioration de la documentation clinique (ADC), et autres. Par utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, cabinets médicaux, centres chirurgicaux ambulatoires, payeurs et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Gestion des Réclamations et des Refus |

| Codification et Facturation Médicales |

| Accès aux Patients et Vérification de l'Éligibilité |

| Amélioration de la Documentation Clinique (ADC) |

| Autres |

| Hôpitaux et Systèmes de Santé |

| Cabinets Médicaux |

| Centres Chirurgicaux Ambulatoires |

| Payeurs |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Modèle de Déploiement | Basé sur le cloud | |

| Sur site | ||

| Par Application | Gestion des Réclamations et des Refus | |

| Codification et Facturation Médicales | ||

| Accès aux Patients et Vérification de l'Éligibilité | ||

| Amélioration de la Documentation Clinique (ADC) | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Cabinets Médicaux | ||

| Centres Chirurgicaux Ambulatoires | ||

| Payeurs | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché de l'IA dans la gestion du cycle des revenus devrait-il croître jusqu'en 2031 ?

Il est prévu qu'il passe de 21,49 milliards USD en 2026 à 71,27 milliards USD d'ici 2031 à un CAGR de 27,10 %.

Quel segment se développe le plus rapidement au sein du marché de l'IA dans la gestion du cycle des revenus ?

Les solutions basées sur le cloud se développent à un CAGR de 28,74 %, portées par la demande d'efficacité des coûts, d'évolutivité et de rationalisation des opérations du cycle des revenus.

Pourquoi les payeurs investissent-ils massivement dans les plateformes de gestion du cycle des revenus par l'IA ?

L'adjudication autonome et des décisions de pré-autorisation plus rapides réduisent les ratios de sinistres médicaux, entraînant un CAGR de 27,68 % pour les dépenses des payeurs.

Quelle région offre le plus grand potentiel de croissance inexploité ?

L'Asie-Pacifique est en tête avec un CAGR de 29,84 % car de nombreux hôpitaux adoptent des piles RCM natives du cloud sans contraintes héritées.

Dernière mise à jour de la page le: