Taille et part du marché de l'IA dans la gestion des stocks

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.85 Milliards de dollars |

| Taille du Marché (2031) | 17.42 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.40% CAGR |

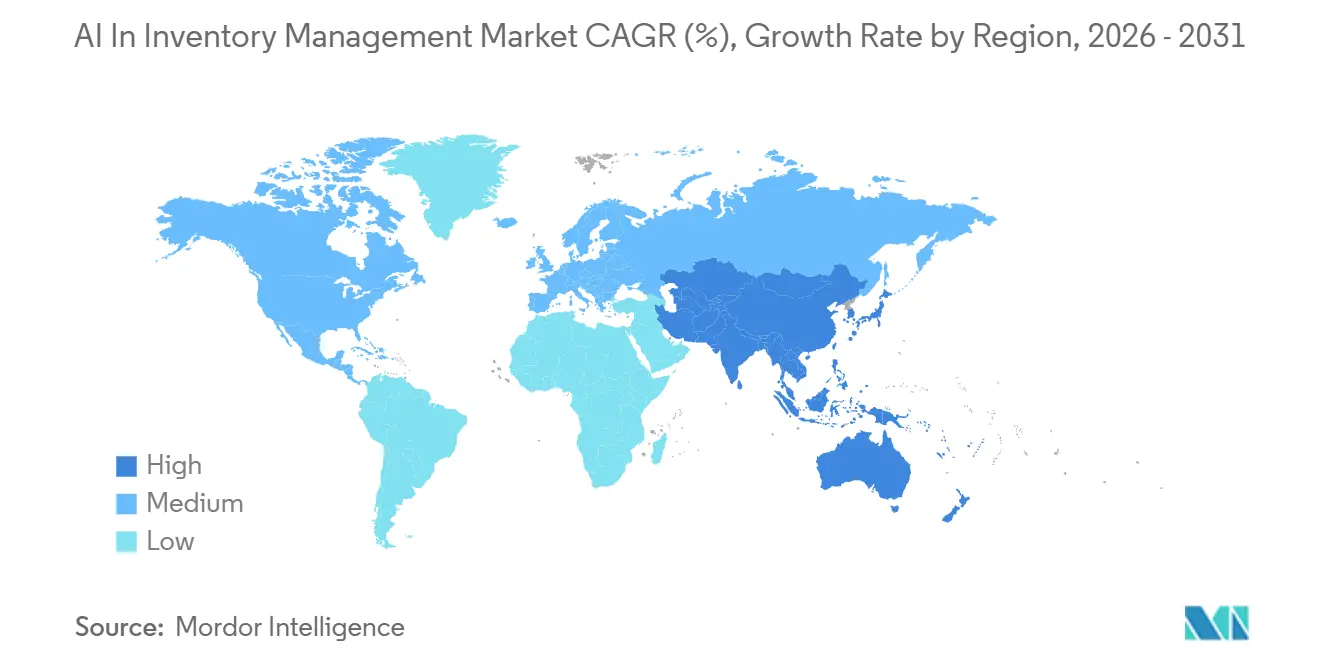

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

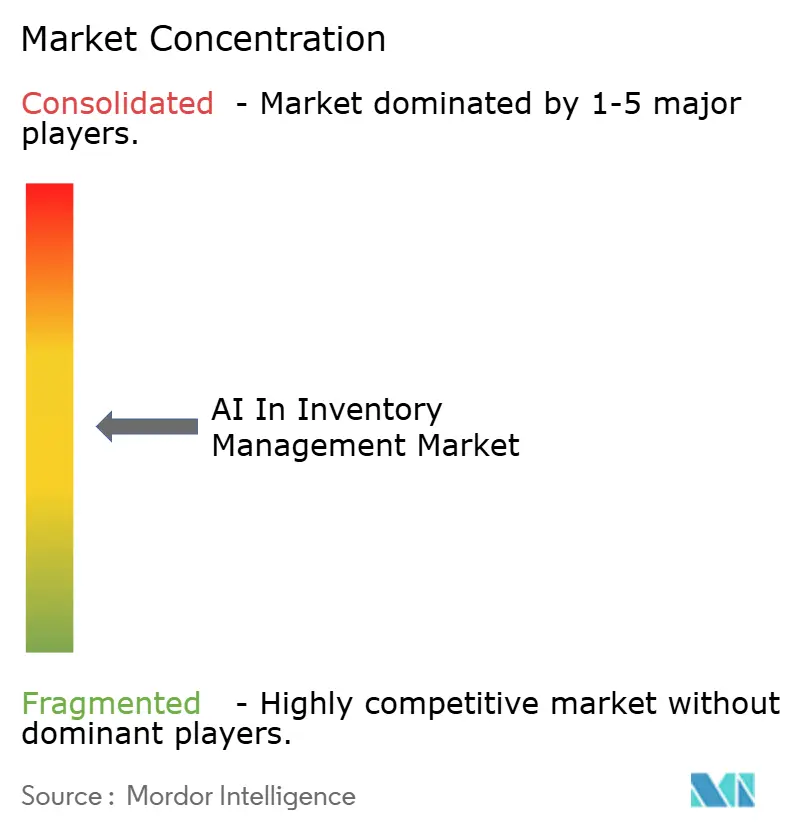

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA dans la gestion des stocks par Mordor Intelligence

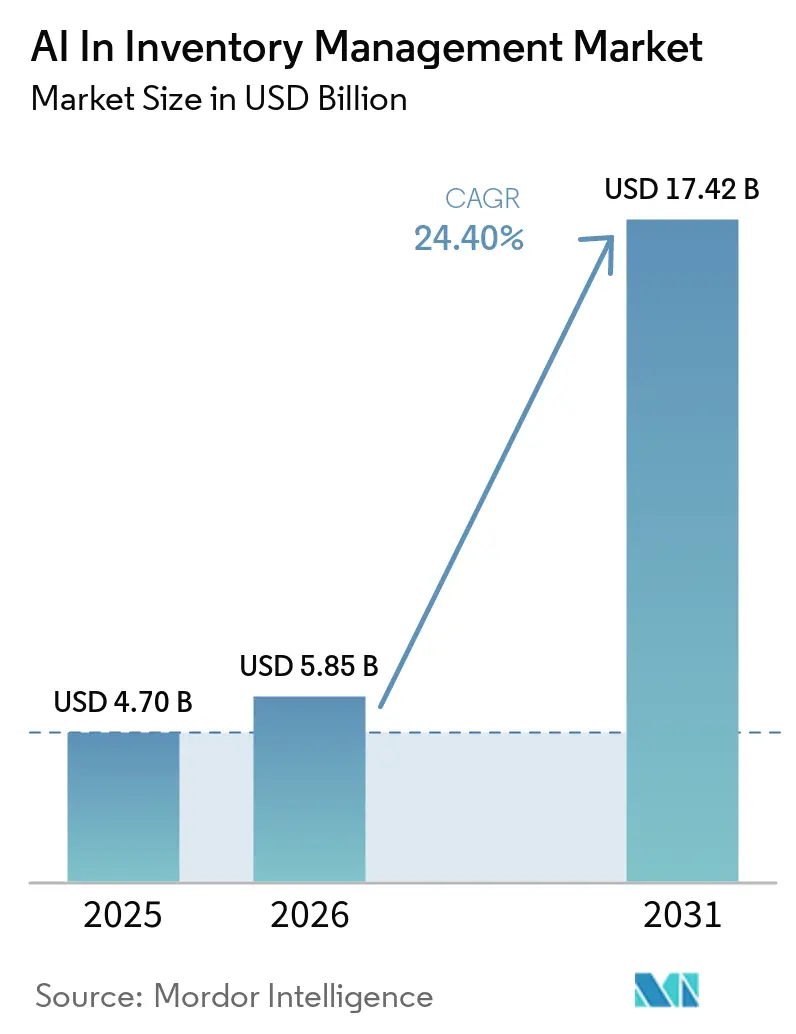

La taille du marché de l'IA dans la gestion des stocks est projetée à 4,70 milliards USD en 2025, 5,85 milliards USD en 2026, et devrait atteindre 17,42 milliards USD d'ici 2031, avec une croissance à un TCAC de 24,40 % de 2026 à 2031.

Le marché des logiciels de gestion des stocks par IA bénéficie également de modèles de déploiement natifs du cloud qui réduisent les besoins en infrastructure initiale et permettent aux entreprises d'ajouter des outils de prévision, d'allocation et de suivi sans remplacer les systèmes ERP de base. Une couche supplémentaire de demande provient des exigences plus strictes en matière de traçabilité et d'enregistrements sérialisés dans les secteurs pharmaceutique et alimentaire, où les données de stock doivent désormais être à la fois actuelles et auditables. Sur l'ensemble du marché des logiciels de gestion des stocks par IA, les fournisseurs répondent en intégrant l'IA plus profondément dans les systèmes de transaction et en combinant des modèles prédictifs avec l'automatisation des flux de travail afin que les actions de planification puissent s'effectuer au sein des opérations quotidiennes.

Principaux enseignements du rapport

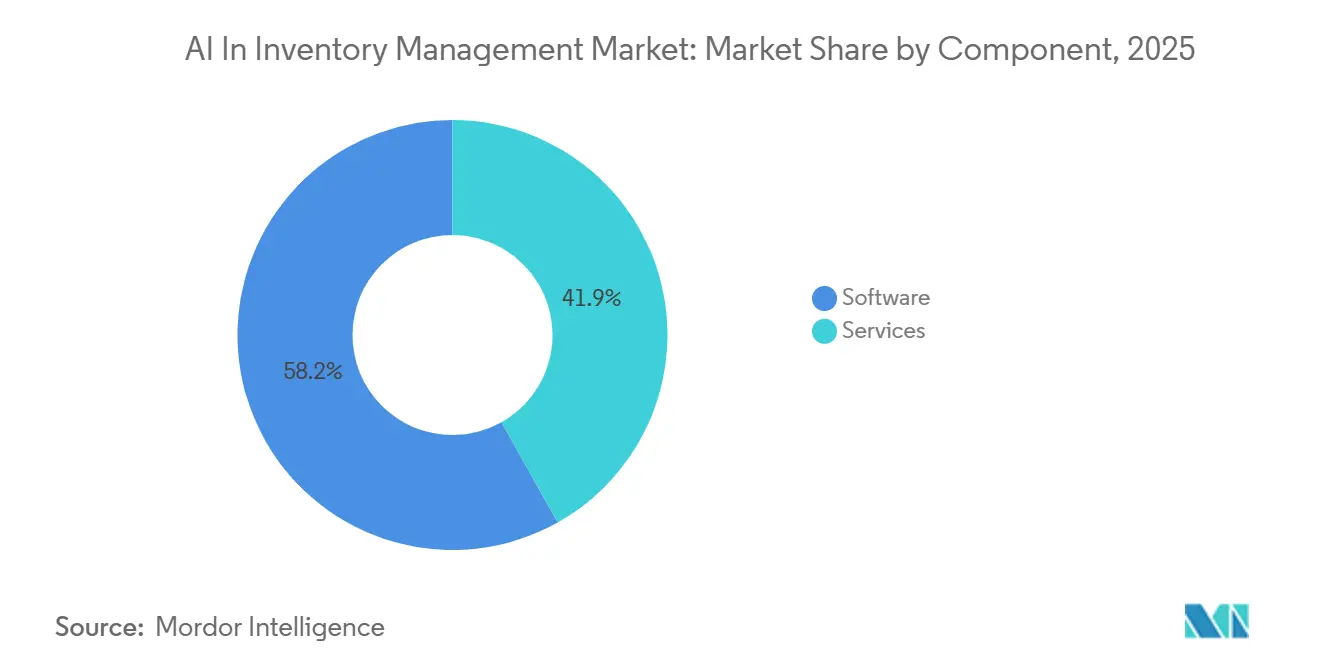

- Par composant, les logiciels ont dominé avec une part de revenus de 58,15 % en 2025, tandis que les services devraient se développer à un TCAC de 24,6 % jusqu'en 2031.

- Par déploiement, le cloud détenait 65,5 % de la taille du marché des logiciels de gestion des stocks par IA en 2025, et le cloud devrait également enregistrer le TCAC le plus élevé à 25,15 % jusqu'en 2031.

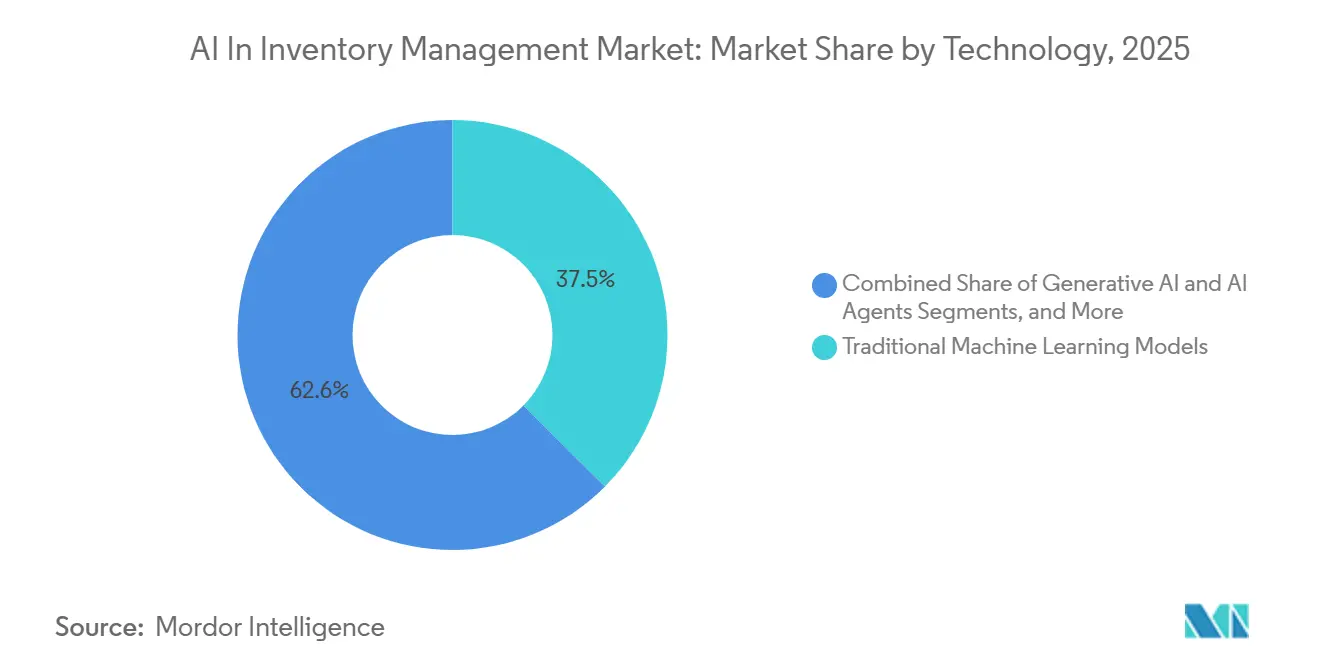

- Par technologie, les modèles d'apprentissage automatique traditionnels représentaient 37,45 % de la part des revenus en 2025, tandis que l'IA générative et les agents IA devraient connaître la croissance la plus rapide avec un TCAC de 25,0 % jusqu'en 2031.

- Par application, la gestion des commandes et l'allocation détenaient 26,0 % de la part des revenus en 2025, tandis que le contrôle et le suivi des stocks devraient progresser à un TCAC de 26,3 % jusqu'en 2031.

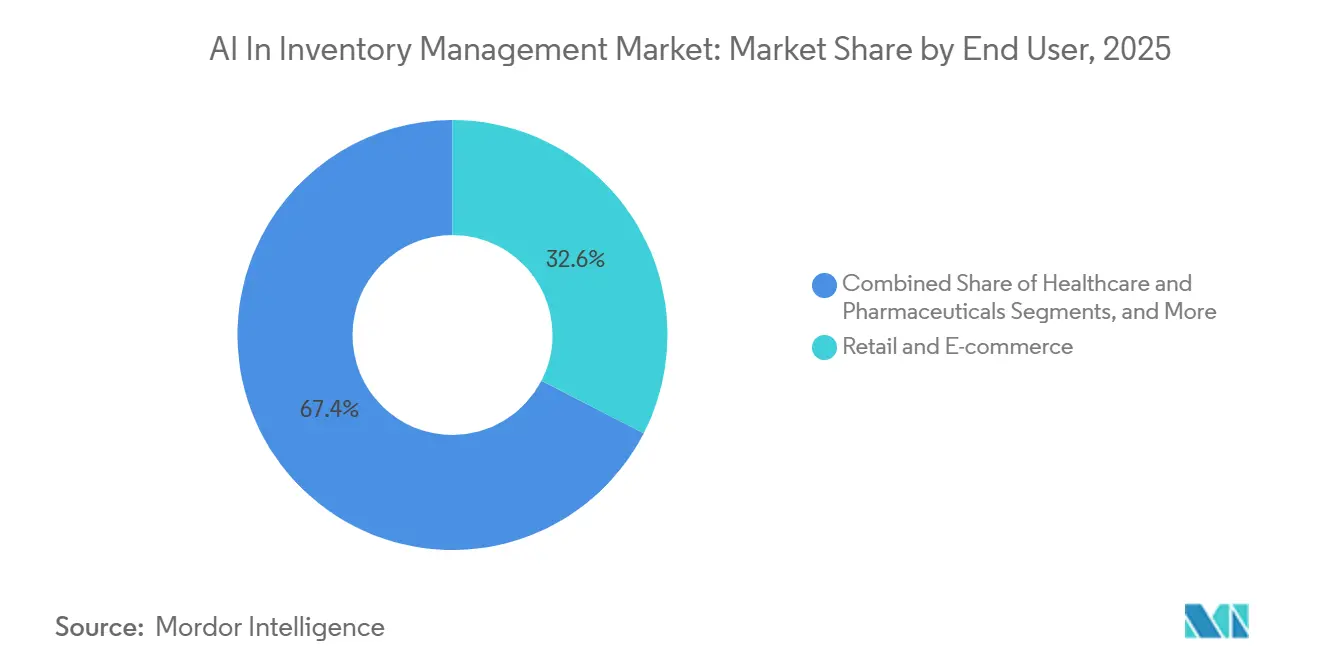

- Par utilisateur final, le commerce de détail et l'e-commerce détenaient 32,56 % de la part du marché des logiciels de gestion des stocks par IA en 2025, tandis que la santé et les produits pharmaceutiques devraient connaître la croissance la plus rapide avec un TCAC de 24,96 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord était en tête avec 40,0 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 24,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'IA dans la gestion des stocks

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prolifération des références SKU omnicanales entraînant des besoins de synchronisation des stocks en temps réel | +3.8% | Mondial, en particulier les pôles d'e-commerce en Amérique du Nord, en Europe occidentale et en APAC | Court terme (≤ 2 ans) |

| Pression sur la précision des prévisions et mandats de réduction du fonds de roulement | +4.2% | Mondial, avec un impact prononcé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Économies de déploiement de l'IA native du cloud et compression des coûts SaaS | +5.1% | Mondial, avec des gains précoces en Amérique du Nord et en Europe, rattrapage en APAC et MEA | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Automatisation des entrepôts et intégration de la vision par ordinateur avec le suivi des stocks | +3.5% | Amérique du Nord, Europe et cœur de l'APAC, débordement vers MEA et Amérique du Sud | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Exigences de conformité en matière de traçabilité et de sérialisation | +2.9% | Amérique du Nord et UE, expansion vers le Brésil, l'Inde, la Corée du Sud et la Chine | Moyen terme (2-4 ans) |

| Informatique en périphérie et audit d'inventaire perpétuel par drone | +2.1% | Amérique du Nord, gains précoces dans les grands pôles logistiques APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le marché des logiciels de gestion des stocks par IA se développe dans un contexte de prolifération des références SKU

L'essor des modèles de vente D2C, B2B, marketplace et en magasin stimule la croissance du marché des logiciels de gestion des stocks par IA. Ces modèles contraignent les entreprises à gérer un nombre croissant de références SKU actives sur plusieurs points de traitement des commandes. À mesure que les catalogues de produits s'élargissent, la dépendance aux comptages manuels et aux prévisions basées sur des tableurs devient un défi majeur, entraînant des écarts entre les stocks physiques et numériques. Par conséquent, la demande d'outils garantissant une synchronisation quasi en temps réel des données d'articles, de localisation et de commandes est en pleine expansion. En janvier 2026, Manhattan Associates a lancé son offre AI Agent Workforce, illustrant une tendance où les fournisseurs passent des écrans de planification traditionnels à des agents intégrés dans les flux de travail actifs de gestion des stocks et des commandes.[1]Manhattan Associates, "Manhattan Associates annonce la disponibilité commerciale de son AI Agent Workforce," Manhattan Associates, manh.com Cette évolution marque un abandon des systèmes de gestion des stocks par lots obsolètes au profit de plateformes dynamiques qui s'adaptent aux fluctuations constantes des commandes sur tous les canaux. À mesure que cette évolution se déroule, l'accent du marché des logiciels de gestion des stocks par IA se déplace de la simple tenue de registres vers un contrôle actif des positions de stock à travers les réseaux.

Le marché des logiciels de gestion des stocks par IA gagne en importance auprès des équipes financières

Les équipes financières soutiennent de plus en plus le marché des logiciels de gestion des stocks par IA, cherchant à mieux contrôler le fonds de roulement et à réduire les immobilisations liées aux stocks. Des défis tels que les coûts de détention, le vieillissement des stocks et les pertes de ventes dues à des prévisions inexactes élèvent les décisions en matière de stocks au rang de discussions au niveau du conseil d'administration dans des secteurs comme le commerce de détail, la fabrication et la distribution. Les utilisateurs qui exploitent les prévisions de la demande pilotées par l'IA ont signalé des réductions de stocks allant jusqu'à 25 % et une amélioration de 15 % des taux de service, soulignant l'importance de la qualité des prévisions comme facteur d'achat. D'ici 2025, les entreprises ont fait preuve d'une vigilance accrue concernant les niveaux de stock de sécurité et d'un besoin pressant de justifier chaque unité en main.

L'IA native du cloud révolutionne la dynamique des coûts dans la gestion des stocks

Le marché des logiciels de gestion des stocks par IA connaît une forte croissance, portée par les avantages de la livraison cloud. Cette approche simplifie l'acquisition d'outils de planification avancés, accélère le déploiement et rationalise les mises à jour sur de vastes réseaux d'entreprise. Les entreprises peuvent désormais opter pour des modules d'abonnement de prévision, de détection d'anomalies et d'allocation, en évitant le besoin d'une infrastructure dédiée et de longs cycles de développement interne. En mars 2026, RELEX Solutions a déployé 10 agents IA pour diverses fonctions telles que la prévision et le contrôle des stocks, illustrant l'intégration rapide de capacités autonomes dans les offres cloud grand public. L'agent Inventory Ops de Blue Yonder, capable de traiter 25 milliards de prédictions quotidiennes, illustre le vaste potentiel de l'architecture native du cloud. Ces développements sont essentiels, car les acheteurs privilégient de plus en plus les solutions d'IA qui fonctionnent au sein du système d'enregistrement principal, plutôt que comme outils d'analyse autonomes.[2]Blue Yonder, "Optimisation des opérations de gestion des stocks avec l'IA générative : transformer les données en décisions plus rapides et plus intelligentes," Blog Blue Yonder, blueyonder.com Cette préférence réduit non seulement les défis de mise en œuvre, mais facilite également une adoption opérationnelle plus large au-delà des projets pilotes initiaux.

Le marché des logiciels de gestion des stocks par IA bénéficie des innovations en entrepôt

Les entrepôts passent de méthodes de comptage sporadiques à un modèle axé sur la visibilité continue, renforçant ainsi le marché des logiciels de gestion des stocks par IA. Des technologies telles que les drones, les caméras fixes, les lecteurs RFID et la vision par ordinateur rationalisent la capture des stocks, en faisant un processus de fond transparent plutôt qu'une tâche à forte intensité de main-d'œuvre. Cette évolution améliore la qualité des données alimentant les systèmes de planification, permettant aux outils de réapprovisionnement et d'allocation de répondre à des enregistrements plus actuels avec moins d'erreurs de saisie manuelle. De plus, cette transition nécessite des plateformes logicielles capables de traiter des données en flux temps réel provenant des stocks physiques, plutôt que de s'appuyer sur des mises à jour planifiées des systèmes d'entrepôt.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Complexité de l'intégration des ERP hérités et des données allongeant les délais de déploiement | -2.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe où la pénétration de SAP ECC et d'Oracle E-Business Suite est élevée | Moyen terme (2-4 ans) |

| Lacunes en matière de qualité des données, déficits d'explicabilité de l'IA et défis d'adoption par les planificateurs | -1.9% | Mondial, plus prononcé dans le segment des PME en APAC et chez les utilisateurs finaux pharmaceutiques avec des données de sérialisation complexes | Moyen terme (2-4 ans) à long terme (≥ 4 ans) |

| Gouvernance de la loi européenne sur l'IA et obligations de piste d'audit augmentant les coûts de conformité | -1.3% | États membres de l'UE, impact secondaire sur les fournisseurs mondiaux desservant des clients de l'UE | Court terme (≤ 2 ans) à moyen terme (2-4 ans) |

| Verrouillage fournisseur via des API fermées et des modèles de données propriétaires | -1.1% | Mondial, avec un impact accru en Amérique du Nord et en Europe où les chaînes d'approvisionnement multi-fournisseurs sont courantes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'intégration des ERP hérités retarde le déploiement des logiciels de gestion des stocks par IA

Des retards surviennent souvent sur le marché des logiciels de gestion des stocks par IA lors de l'intégration de nouveaux moteurs de planification avec des systèmes hérités tels que les plateformes ERP, d'entrepôt, de commandes, d'approvisionnement et de finance. Au fil du temps, de nombreuses entreprises ont développé des structures de données influencées par des acquisitions, des flux de travail personnalisés et des décisions de systèmes localisées, entraînant des enregistrements incohérents de produits, de fournisseurs et de localisations entre les unités commerciales. Par conséquent, les efforts de mise en œuvre se concentrent davantage sur la correction des problèmes de données fondamentaux essentiels au fonctionnement de l'IA que sur le seul réglage des modèles. Sur ce marché, les défis d'intégration prolongent fréquemment le délai entre les projets pilotes réussis et les déploiements à l'échelle de l'entreprise.

L'intégrité des données et la confiance des planificateurs freinent l'adoption opérationnelle de l'IA

Le marché des logiciels de gestion des stocks par IA est confronté à des défis d'adoption, car les planificateurs hésitent à agir sur les recommandations de l'IA à moins que les données ne semblent fiables et que la logique soit claire. Des problèmes tels que les codes SKU en double, les formats de date incohérents et les périodes de rupture de stock non signalées peuvent fausser les modèles de demande, sapant la confiance des planificateurs. Ce problème est particulièrement critique dans les secteurs de la santé et des produits pharmaceutiques, où les enregistrements de stocks sérialisés et les données de mouvement traçables sont essentiels à la conformité. Dans ces cas, les utilisateurs s'attendent à ce que le logiciel explique le raisonnement derrière les actions de réapprovisionnement ou les alertes d'exception, plutôt que de simplement fournir des recommandations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels dominent les revenus tandis que les services enregistrent la croissance la plus rapide

En 2025, les logiciels représentaient 58,15 % du marché des logiciels de gestion des stocks par IA, maintenant leur position de principal contributeur aux revenus. Cette domination a été portée par des abonnements modulaires permettant aux entreprises d'intégrer la planification par IA dans les systèmes ERP existants sans refondre l'ensemble de leur infrastructure. De plus, la scalabilité des logiciels sur plusieurs sites et groupes d'utilisateurs a dépassé les capacités des travaux de projet ponctuels. Les principaux fournisseurs de plateformes ont bénéficié de cette tendance, leurs systèmes ERP et de chaîne d'approvisionnement établis facilitant la vente croisée d'outils de gestion des stocks. La préférence pour les logiciels souligne l'accent mis par les entreprises sur des capacités produit fiables avant de s'engager dans de grandes initiatives de transformation.

Les services devraient croître à un TCAC de 24,6 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide sur le marché des logiciels de gestion des stocks par IA. Cette croissance reflète la complexité de l'intégration des modèles de prévision, d'allocation et de suivi sur des nœuds, des sources de données et des protocoles de planification diversifiés.

Par déploiement : le cloud étend son avance tandis que le sur site conserve un rôle de conformité

En 2025, le cloud détenait 65,5 % du marché des logiciels de gestion des stocks par IA, s'imposant comme le modèle de déploiement privilégié par les entreprises. Cette préférence découle de la capacité du cloud à traiter des données en temps réel — telles que les signaux de point de vente, RFID, de commandes et de demande — sur plusieurs sites sans contraintes d'infrastructure locale. De plus, les modèles cloud par abonnement réduisent les coûts initiaux et permettent des mises à jour plus rapides. Les fournisseurs peuvent introduire de nouvelles techniques de prévision, des fonctionnalités d'automatisation et des améliorations de flux de travail sans attendre des cycles de mise à niveau complets. Cela rend le déploiement cloud particulièrement attrayant pour les détaillants, les distributeurs et les opérateurs multi-sites à la recherche de rapidité et de scalabilité.

Le cloud devrait croître à un TCAC de 25,15 % jusqu'en 2031, consolidant sa position de modèle de déploiement à la fois le plus grand et le plus rapide sur le marché des logiciels de gestion des stocks par IA. Ce double statut reflète une forte préférence structurelle plutôt qu'une tendance temporaire.

Par technologie : les modèles traditionnels maintiennent la base tandis que l'IA agentique transforme le travail quotidien

En 2025, les modèles d'apprentissage automatique traditionnels détenaient une part de 37,45 %, maintenant leur rôle central dans le paysage technologique du marché des logiciels de gestion des stocks par IA. Une grande partie de cette présence établie réside dans les systèmes de planification de la demande et de réapprovisionnement liés aux ERP, qui utilisent déjà des prévisions de séries temporelles, des techniques de régression et une automatisation basée sur des règles. Les acheteurs préfèrent ces modèles pour leur familiarité, leur fiabilité éprouvée et leur facilité d'interprétation par les équipes de planification. Cette base stable soutient le marché tandis que les nouvelles méthodologies d'IA sont progressivement adoptées via des fonctionnalités supplémentaires plutôt que par des remplacements complets.

L'IA générative et les agents IA devraient croître à un TCAC de 25 % jusqu'en 2031, ce qui en fait la couche technologique à la croissance la plus rapide sur le marché des logiciels de gestion des stocks par IA. Cette évolution redéfinit le rôle de l'IA, qui passe de la génération de prévisions à la coordination des tâches, la gestion des exceptions et la rationalisation des actions de suivi entre les systèmes.

Par application : la gestion des commandes détient le cœur tandis que le suivi gagne le rythme le plus rapide

En 2025, la gestion des commandes et l'allocation représentaient 26 % des revenus applicatifs, ce qui en fait le principal cas d'utilisation sur le marché des logiciels de gestion des stocks par IA. Les entreprises accordent la priorité à la visibilité des commandes, à la précision des promesses et à l'allocation au niveau des nœuds comme fonctions critiques, en particulier dans les scénarios de traitement complexes où les stocks doivent être alloués entre les magasins, les entrepôts et les engagements de marketplace. Cet accent garantit une base de revenus significative pour les applications qui maintiennent le flux des commandes et la fiabilité du traitement. Les fournisseurs capables de relier les informations sur la disponibilité aux décisions d'allocation et d'approvisionnement bénéficient de cette tendance.

Le contrôle et le suivi des stocks devraient croître à un TCAC de 26,3 % jusqu'en 2031, s'imposant comme l'application à la croissance la plus rapide sur le marché des logiciels de gestion des stocks par IA. Cette croissance est portée par des technologies telles que le RFID, la vision par ordinateur et le comptage par drone, qui minimisent les écarts entre les stocks réels et les enregistrements système.

Par utilisateur final : le commerce de détail conserve la plus grande base tandis que la santé progresse le plus vite

En 2025, le commerce de détail et l'e-commerce détenaient 32,56 % du marché des logiciels de gestion des stocks par IA, consolidant leur position de plus grand segment d'utilisateurs finaux. Cette domination reflète la complexité de la gestion des références SKU, des canaux, des promotions et des points de traitement des commandes dans les opérations de commerce de détail. Des évaluations de stock inexactes peuvent rapidement impacter les taux de conversion et les niveaux de service, rendant le soutien de l'IA essentiel plutôt qu'optionnel. La croissance du marché a été largement portée par la demande du commerce de détail pour une meilleure précision des prévisions, une meilleure visibilité et une allocation dynamique. L'expansion rapide de l'e-commerce amplifie encore ce besoin, car les assortiments croissent plus vite que les capacités de révision manuelle.

La santé et les produits pharmaceutiques devraient croître à un TCAC de 24,96 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des logiciels de gestion des stocks par IA. Cette croissance est portée par le besoin du secteur en matière de traçabilité réglementaire, de sérialisation au niveau de l'unité et d'enregistrements de mouvements auditables.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part dominante de 40 % du marché des logiciels de gestion des stocks par IA, consolidant son statut de principal contributeur régional aux revenus. Les États-Unis jouent un rôle central dans cette domination, s'appuyant sur un solide écosystème de logiciels d'entreprise intégré à de vastes réseaux de commerce de détail, de santé et de logistique qui génèrent d'importantes données de stocks. L'adoption précoce de la technologie cloud et la modernisation proactive des ERP ont renforcé la capacité de la région à intégrer des outils d'IA dans les flux de travail opérationnels. L'Europe, menée par l'Allemagne, le Royaume-Uni et la France, reste le deuxième acteur régional, avec des secteurs axés sur la conformité investissant de plus en plus dans des processus de stocks sérialisés et auditables.

L'Asie-Pacifique est en plein essor, avec une croissance projetée à un TCAC de 24,75 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des logiciels de gestion des stocks par IA. Bien que la Chine, l'Inde, le Japon et la Corée du Sud poursuivent des stratégies distinctes de chaîne d'approvisionnement numérique, ils partagent un objectif commun d'amélioration des investissements dans la gestion des stocks et des entrepôts pilotée par logiciel. Cette croissance est portée par l'expansion des opérations de fabrication, la complexité croissante de l'e-commerce et les initiatives nationales de numérisation de la chaîne d'approvisionnement. De plus, à mesure que de nombreuses entreprises passent des programmes pilotes aux déploiements à grande échelle, la région démontre un potentiel de volume significatif et une longue piste de croissance.

Bien que le Moyen-Orient, l'Afrique et l'Amérique du Sud contribuent modestement en termes de revenus absolus, ils présentent chacun des opportunités de croissance émergentes sur le marché des logiciels de gestion des stocks par IA. Dans les États du Golfe, les initiatives de modernisation de la chaîne d'approvisionnement stimulent la demande d'outils axés sur la visibilité des entrepôts, la planification et le contrôle des stocks. En Amérique du Sud, le Brésil se distingue, où la traçabilité pharmaceutique et la numérisation plus large de la logistique font progresser l'adoption de solutions logicielles de gestion des stocks.

Paysage concurrentiel

Le marché des logiciels de gestion des stocks par IA présente un paysage modérément concurrentiel, équilibrant entre géants établis et spécialistes agiles. Les acteurs majeurs tels que SAP, Oracle, Manhattan Associates, Blue Yonder et Infor exercent une influence significative grâce à leur intégration avec les systèmes de transaction de base et leurs relations établies avec les grandes entreprises. Simultanément, des spécialistes tels que o9 Solutions, RELEX Solutions, SymphonyAI, Netstock, Kinaxis et ToolsGroup se concentrent sur une mise en œuvre rapide, une planification approfondie et des fonctionnalités d'IA avancées. Cette dynamique souligne l'importance à la fois des capacités de plateforme étendues et de l'agilité pour répondre à des défis spécifiques de gestion des stocks avec un minimum d'obstacles au déploiement. Par conséquent, le marché reste dynamique et concurrentiel, évitant la domination par une seule entité.

Les tendances stratégiques récentes indiquent un glissement des fournisseurs, qui passent de la simple fourniture de résultats de prévision à la facilitation d'une exécution guidée ou autonome. En janvier 2026, Manhattan Associates a lancé son offre AI Agent Workforce, signalant un accent accru sur l'intégration d'agents dans les flux de travail applicatifs existants. De même, en mars 2026, RELEX Solutions a lancé 10 agents IA couvrant la prévision, le réapprovisionnement, la tarification et le contrôle des stocks, soulignant l'évolution vers un soutien à la prise de décision intégré. Au cours de la même période, o9 Solutions a dévoilé son modèle APEX, combinant le raisonnement neuronal et symbolique pour améliorer la planification d'entreprise adaptative. Blue Yonder a également illustré cette tendance avec son agent Inventory Ops et sa boucle opérationnelle en temps réel, démontrant l'adoption croissante d'outils de gestion des stocks basés sur des agents dans les activités de production quotidiennes.

Leaders du secteur de l'IA dans la gestion des stocks

SAP SE

Blue Yonder Group, Inc.

Oracle

Kinaxis Inc.

Manhattan Associates, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : RELEX Solutions a lancé 10 agents IA pour la prévision, le réapprovisionnement et la tarification, dont un agent de contrôle des stocks automatisant les décisions stratégiques de gestion des stocks sur des milliers de références SKU, et a présenté la suite lors du NRF 2026 aux côtés du client Tractor Supply.

- Mars 2026 : o9 Solutions a lancé son modèle de planification APEX (Agile, Adaptatif, Autonome), propulsé par l'IA neuro-symbolique, combinant des LLM neuronaux avec un raisonnement symbolique pour la détection continue des risques de la chaîne d'approvisionnement et des décisions autonomes de gestion des stocks.

Périmètre du rapport mondial sur le marché de l'IA dans la gestion des stocks

Selon le périmètre du rapport, l'IA dans la gestion des stocks désigne l'utilisation de l'intelligence artificielle — en particulier l'apprentissage automatique, l'analyse prédictive et la vision par ordinateur — pour automatiser, suivre et optimiser les niveaux de stock, la prévision de la demande et le réapprovisionnement. Elle remplace les processus manuels basés sur des règles par des informations fondées sur les données afin de réduire les coûts de détention, minimiser les erreurs humaines et améliorer la rapidité du traitement des commandes.

Le marché de l'IA dans la gestion des stocks est segmenté par composant, déploiement, technologie, application, utilisateur final et géographie. Par composant, le marché comprend les logiciels et les services. Par déploiement, le marché est segmenté en cloud et sur site. Par technologie, le marché est catégorisé en modèles d'apprentissage automatique traditionnels, modèles d'apprentissage profond, traitement du langage naturel, vision par ordinateur, optimisation et intelligence décisionnelle, et IA générative et agents IA. Par application, le marché est segmenté en prévision de la demande et détection de la demande, planification du réapprovisionnement, contrôle et suivi des stocks, gestion des commandes et allocation, comptage cyclique et slotting en entrepôt, surveillance des rayons et détection des stocks fantômes, et autres. Par utilisateur final, le marché est segmenté en commerce de détail et e-commerce, fabrication, santé et produits pharmaceutiques, automobile, alimentation et épicerie, logistique, entreposage et prestataires logistiques tiers, électronique grand public, et autres. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport propose les tailles de marché et les prévisions en termes de valeur (USD) pour les segments susmentionnés.

| Logiciels |

| Services |

| Cloud |

| Sur site |

| Modèles d'apprentissage automatique traditionnels |

| Modèles d'apprentissage profond |

| Traitement du langage naturel |

| Vision par ordinateur |

| Optimisation et intelligence décisionnelle |

| IA générative et agents IA |

| Prévision de la demande et détection de la demande |

| Planification du réapprovisionnement |

| Contrôle et suivi des stocks |

| Gestion des commandes et allocation |

| Comptage cyclique et slotting en entrepôt |

| Surveillance des rayons et détection des stocks fantômes |

| Autres |

| Commerce de détail et e-commerce |

| Fabrication |

| Santé et produits pharmaceutiques |

| Automobile |

| Alimentation et épicerie |

| Logistique, entreposage et prestataires logistiques tiers |

| Électronique grand public |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Logiciels | |

| Services | ||

| Par déploiement | Cloud | |

| Sur site | ||

| Par technologie | Modèles d'apprentissage automatique traditionnels | |

| Modèles d'apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Optimisation et intelligence décisionnelle | ||

| IA générative et agents IA | ||

| Par application | Prévision de la demande et détection de la demande | |

| Planification du réapprovisionnement | ||

| Contrôle et suivi des stocks | ||

| Gestion des commandes et allocation | ||

| Comptage cyclique et slotting en entrepôt | ||

| Surveillance des rayons et détection des stocks fantômes | ||

| Autres | ||

| Par utilisateur final | Commerce de détail et e-commerce | |

| Fabrication | ||

| Santé et produits pharmaceutiques | ||

| Automobile | ||

| Alimentation et épicerie | ||

| Logistique, entreposage et prestataires logistiques tiers | ||

| Électronique grand public | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de gestion des stocks par IA ?

Le marché des logiciels de gestion des stocks par IA s'élève à 5,85 milliards USD en 2026 et devrait atteindre 17,42 milliards USD d'ici 2031 à un TCAC de 24,4 %.

Quel modèle de déploiement est en tête de l'adoption ?

Le cloud est en tête du déploiement avec une part de 65,5 % en 2025 et est également le modèle à la croissance la plus rapide avec un TCAC de 25,15 % jusqu'en 2031.

Quel groupe d'utilisateurs finaux génère la plus grande demande ?

Le commerce de détail et l'e-commerce dominent la demande avec une part de 32,56 % en 2025, car il gère un grand nombre de références SKU, de nombreux canaux et une forte complexité de traitement des commandes.

Quel groupe d'utilisateurs finaux se développe le plus rapidement ?

La santé et les produits pharmaceutiques connaissent la croissance la plus rapide avec un TCAC de 24,96 % jusqu'en 2031, soutenue par des exigences renforcées en matière de traçabilité et de gestion des stocks sérialisés.

Qu'est-ce qui transforme le plus la pile technologique ?

L'apprentissage automatique traditionnel est toujours en tête avec une part de 37,45 % en 2025, mais l'IA générative et les agents IA se développent plus rapidement à un TCAC de 25 %, les fournisseurs s'orientant vers des flux de travail axés sur l'action.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique offre l'expansion régionale la plus rapide avec un TCAC de 24,75 % jusqu'en 2031, tandis que l'Amérique du Nord reste la plus grande base de revenus régionale avec une part de 40 % en 2025.

Dernière mise à jour de la page le: