Taille et Part du Marché de l'IA dans l'Optimisation des Flux de Travail en Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 33.40 Milliards de dollars |

| Taille du Marché (2031) | 82.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 29.95% CAGR |

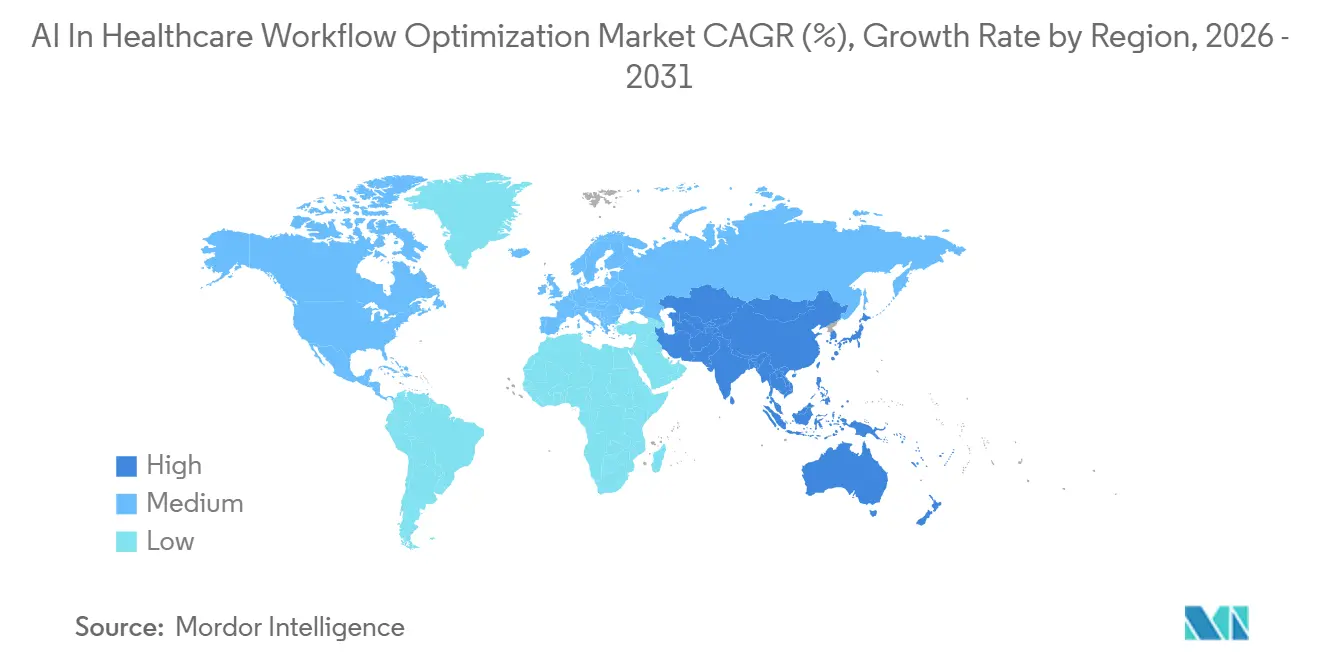

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

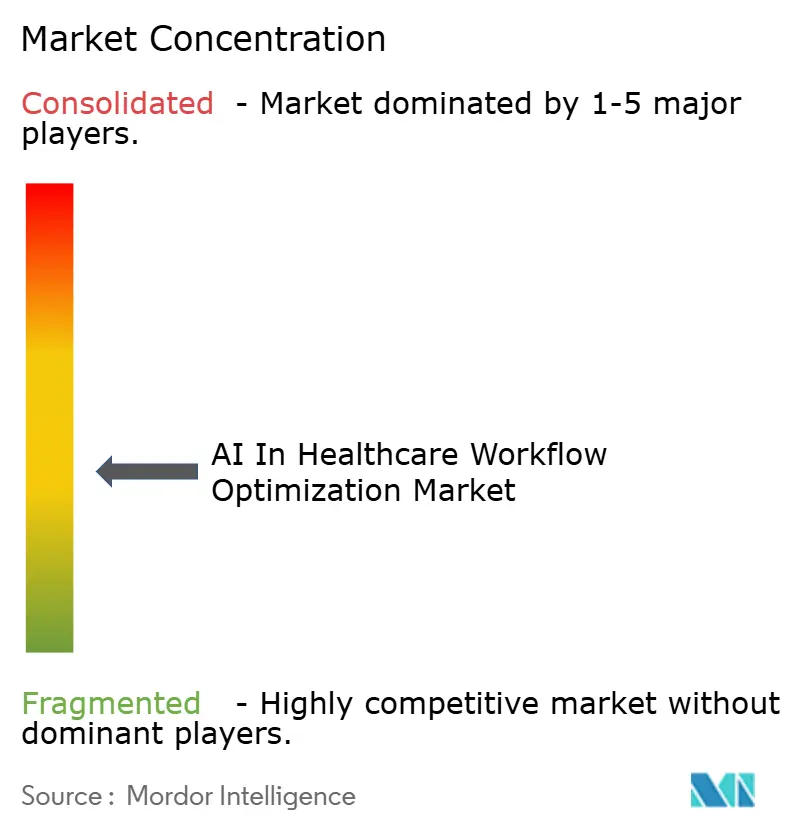

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA dans l'Optimisation des Flux de Travail en Santé par Mordor Intelligence

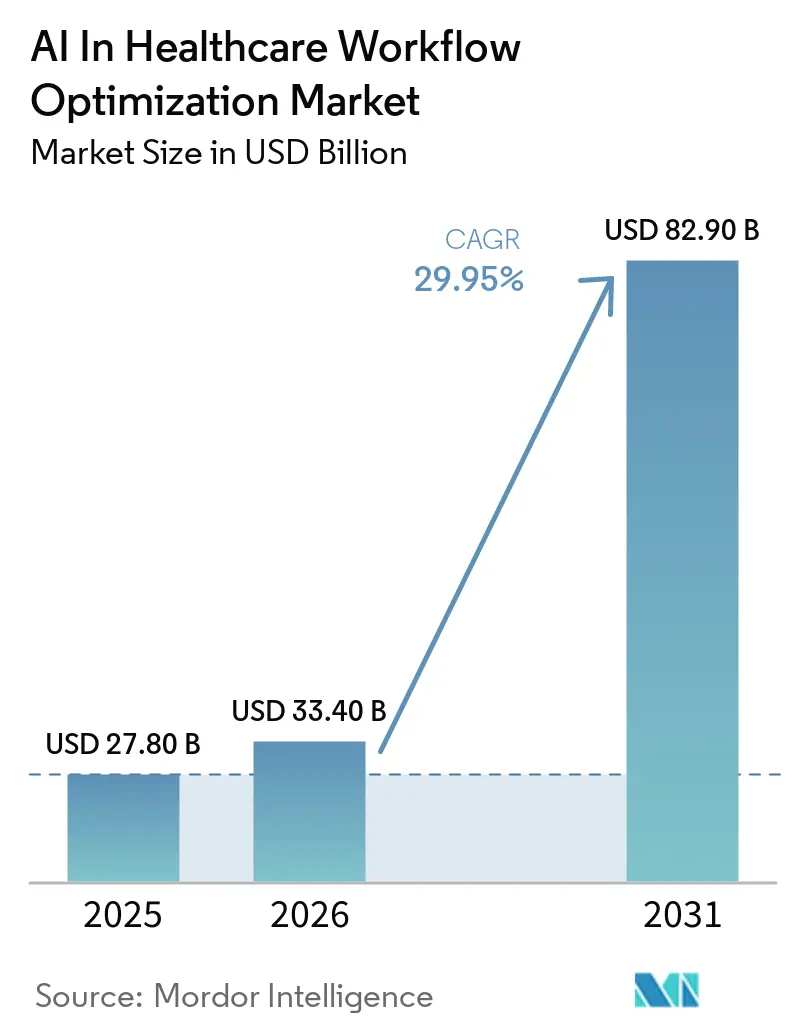

La taille du marché de l'IA dans l'optimisation des flux de travail en santé devrait s'étendre de 27,80 milliards USD en 2025 et 33,40 milliards USD en 2026 à 82,90 milliards USD d'ici 2031, enregistrant un TCAC de 29,95 % entre 2026 et 2031.

Le marché de l'optimisation des flux de travail en santé par l'IA connaît une croissance significative, portée par une transition vers l'automatisation intégrée. Cette transformation réduit le temps consacré à la documentation, accélère les approbations et améliore l'utilisation des capacités dans les environnements hospitaliers et ambulatoires. Les délais réglementaires relatifs aux API d'autorisation préalable orientées vers les payeurs, combinés aux plateformes axées sur les API des fournisseurs de DSE, minimisent les défis d'intégration et permettent un déploiement plus rapide des outils de transcription ambiante, de triage et d'orchestration. Les systèmes de santé accordent la priorité aux solutions qui améliorent l'efficacité des cliniciens et augmentent le débit sans nécessiter d'expansion en capital, alimentant une forte dynamique dans l'automatisation de la documentation et l'optimisation périopératoire. Par ailleurs, les hôpitaux adoptent des modèles natifs du cloud et hybrides pour équilibrer la flexibilité du SaaS avec les contraintes des systèmes d'imagerie et de cycle de revenus existants qui ne peuvent pas effectuer une transition immédiate.

Principaux Enseignements du Rapport

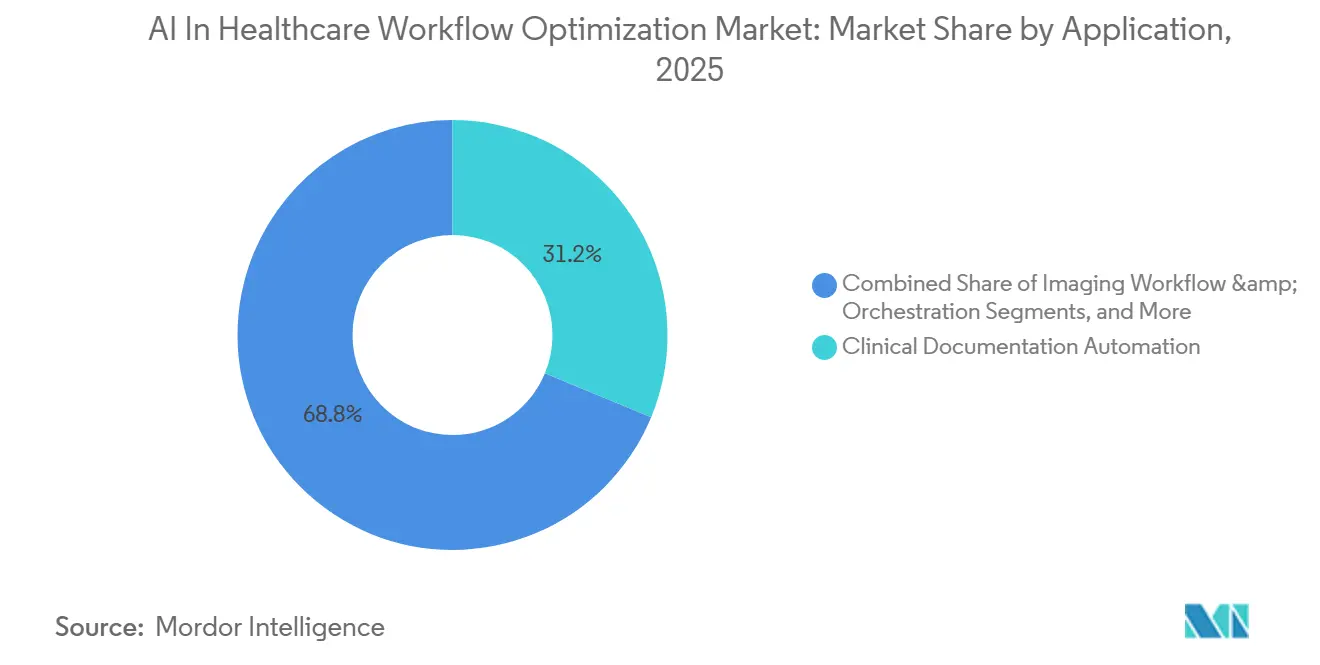

- Par application, l'automatisation de la documentation clinique a dominé avec une part de revenus de 31,24 % en 2025, tandis que les outils de capacité hospitalière et de flux des patients devraient se développer à un TCAC de 23,17 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les systèmes de santé ont représenté 47,68 % des dépenses de 2025, tandis que les cliniques ambulatoires et en consultation externe ont enregistré la croissance projetée la plus élevée à un TCAC de 22,43 % jusqu'en 2031.

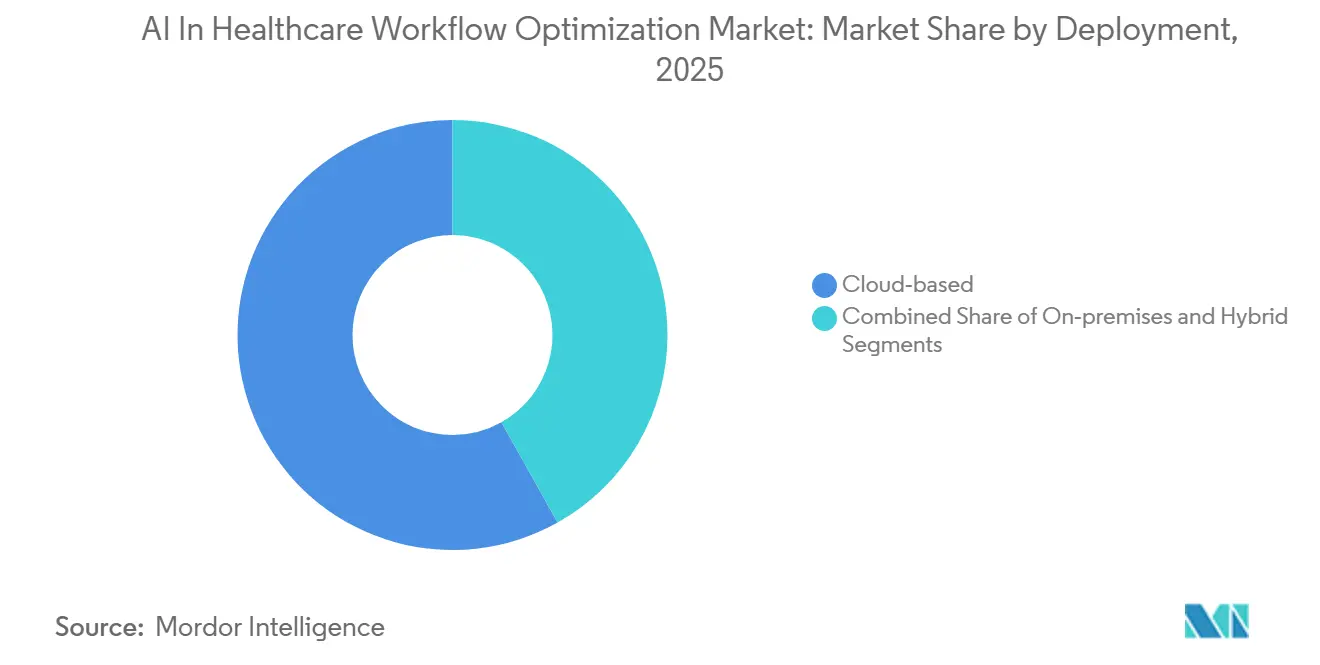

- Par déploiement, les modèles basés sur le cloud ont représenté 58,13 % des revenus de 2025, et les architectures hybrides devraient connaître la croissance la plus rapide à un TCAC de 24,11 % jusqu'en 2031.

- Par technologie, le traitement du langage naturel et les grands modèles de langage ont représenté 36,18 % des revenus de 2025, tandis que les moteurs d'optimisation et de simulation devraient se développer à un TCAC de 25,16 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 42,16 % des revenus de 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 24,78 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA dans l'Optimisation des Flux de Travail en Santé

L'IA Ambiante et le NLP Allègent la Charge de Documentation des Cliniciens

Les scribes IA ambiants, conçus pour capturer les interactions entre cliniciens et patients et générer des notes structurées, ont réduit le temps de documentation de 33 % à 40 % lors d'essais à grande échelle et multi-sites. Cette avancée a permis aux cliniciens de récupérer 2 à 3 heures par quart de travail tout en réduisant considérablement la saisie de données en dehors des heures de travail. À mi-2025, 62,6 % des hôpitaux américains connectés à Epic avaient mis en œuvre ces outils de documentation ambiante, reflétant leur adoption rapide dans le secteur de la santé grand public.[1]Centres pour les Services Medicare et Medicaid, "Exigences relatives à l'API d'autorisation préalable," CMS, cms.gov La participation des fournisseurs à ces déploiements, notamment Microsoft DAX Copilot, Abridge et Ambience Healthcare, met en évidence un marché concurrentiel favorisant des cycles d'innovation plus rapides. Le délai de janvier 2027 fixé par le CMS pour l'API d'autorisation préalable souligne davantage l'importance des notes ambiantes, car les résumés structurés peuvent rationaliser les demandes, réduire la saisie manuelle de données et accélérer les processus d'approbation. De plus, la règle HTI-1 de l'ONC a imposé la transparence par le biais d'indicateurs de provenance et de confiance pour le contenu généré par l'IA dans le cadre de l'aide à la décision, renforçant la confiance tout en augmentant les exigences de développement pour les fournisseurs et les équipes informatiques.

Les Hôpitaux Optimisent le Débit et la Capacité Face à une Demande Croissante

Les hôpitaux exploitent l'IA pour répondre à la demande hospitalière croissante sans étendre leur capacité physique, réalisant des améliorations significatives dans l'utilisation des salles d'opération et des lits. Ces gains vont de chiffres élevés à un seul chiffre à de faibles chiffres à deux chiffres. Des études de cas démontrent des succès, tels qu'une augmentation de 8 points de pourcentage du taux d'utilisation des salles d'opération au Gundersen Health System et un taux de remplissage de 46 % pour les ouvertures de dernière minute à l'Inova Health System, convertissant des blocs inactifs en cas générateurs de revenus. À l'Allina Health, le séquençage automatisé et les outils de libération de blocs ont généré un retour sur investissement de 11 fois en 18 mois, répondant aux attentes des directeurs financiers pour une période de récupération de 18 à 24 mois. Ces plateformes évoluent vers des systèmes semi-autonomes capables de réaffecter le personnel et d'accélérer les tâches préopératoires dans le cadre de protocoles de gouvernance, passant d'outils d'analyse à une infrastructure opérationnelle essentielle. Les grands centres médicaux communautaires et universitaires développent ces solutions pour augmenter les volumes de cas quotidiens, protéger les marges financières et réduire les heures supplémentaires.

L'IA Améliore les Flux de Travail d'Imagerie et la Coordination des Soins Aigus

Le triage d'imagerie alimenté par l'IA transforme la prestation de soins en accélérant les délais de traitement pour les affections critiques telles que les accidents vasculaires cérébraux et les embolies pulmonaires. En priorisant les résultats urgents et en notifiant rapidement les équipes soignantes, ces outils réduisent considérablement le délai de traitement. Une plateforme multimodale, déployée dans 2 000 hôpitaux américains d'ici 2025, a réalisé une réduction de 73 % du temps de notification CTA-équipe pour les occlusions suspectées de gros vaisseaux, accélérant les décisions de thrombectomie.[2] Les modèles de fondation intégrés dans les systèmes PACS peuvent détecter plusieurs pathologies en une seule inférence, avec des taux de sensibilité et de spécificité de 97 % et 98 %, respectivement, dans les implémentations de grands systèmes de santé.

L'Intégration Cloud-DSE Ouvre la Voie aux Flux de Travail Améliorés par l'IA

Les systèmes DSE natifs du cloud, équipés de FHIR et d'API REST modernes, remplacent les interfaces personnalisées et les intergiciels obsolètes, qui prolongeaient auparavant les délais de déploiement de 6 à 12 mois et entraînaient des coûts d'intégration substantiels. L'agent IA clinique d'Oracle Health, certifié par l'ONC fin 2025, a démontré sa capacité à réduire la charge de travail des cliniciens et les heures de documentation lorsqu'il est intégré dans les flux de travail quotidiens. La stratégie de marché d'Epic, avec des connecteurs préconstruits, facilite le déploiement rapide de la transcription ambiante, des alertes de risque clinique et de l'automatisation du cycle de revenus tout en minimisant la charge informatique. L'exigence du CMS en matière d'échange de données en temps réel entre les payeurs et les prestataires renforce l'argumentaire commercial pour l'IA intégrée, qui peut compiler les demandes et surveiller les approbations sans interactions manuelles avec le portail.

Analyse de l'Impact des Contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Complexité de l'intégration des DSE et risques de verrouillage de la plateforme | -1.8% | Amérique du Nord et Europe avec une forte pénétration d'Epic/Oracle | Moyen terme (2-4 ans) |

| Contraintes de capital et cycles d'approvisionnement prudents chez les prestataires | -1.3% | Mondial, aigu dans les systèmes de santé américains de niveau intermédiaire et l'APAC émergente | Court terme (≤ 2 ans) |

| PCCP de la FDA et gouvernance du cycle de vie augmentant la charge de conformité | -1.7% | Amérique du Nord et Europe avec une forte pénétration d'Epic/Oracle | Moyen terme (2-4 ans) |

| Gestion du changement et obstacles à l'adoption par les cliniciens | -1.4% | Mondial, aigu dans les systèmes de santé américains de niveau intermédiaire et l'APAC émergente | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Propriétaires de Plateformes DSE Exploitent les Fonctionnalités, Resserrant la Dynamique du Marché

Les propriétaires de plateformes DSE intègrent stratégiquement des fonctionnalités telles que la documentation ambiante et l'aide à la décision clinique dans leurs systèmes de base. Cette approche améliore leurs offres tout en exerçant une pression sur la tarification et les canaux de distribution des tiers. D'ici 2025, Epic a intégré des scribes ambiants natifs dans sa plateforme, réduisant efficacement le marché des fournisseurs de documentation indépendants et faisant évoluer le paysage concurrentiel vers l'interopérabilité multi-DSE.[3] Bureau du Coordinateur National pour la Technologie de l'Information en Santé, "HTI-1 : Transparence des Interventions d'Aide à la Décision," ONC, healthit.gov L'intégration par Oracle Health de l'ancienne pile Cerner dans sa feuille de route IA a accru le besoin d'accords clairs sur l'accès aux données, en particulier pour les outils d'imagerie et de capacité qui dépendent de l'intégration des DSE.

Les Prestataires Resserrent les Budgets Face au Rétrécissement des Marges en 2024

En 2024, de nombreux prestataires ont fait face à des marges opérationnelles réduites, entraînant des normes d'approvisionnement plus strictes avec un accent sur une période de récupération de 18 à 24 mois. Les budgets se sont de plus en plus concentrés sur les outils offrant des économies mesurables en termes de débit ou de main-d'œuvre. Les systèmes de niveau intermédiaire ont différé les investissements informatiques plus importants, privilégiant les mises à niveau essentielles et les mesures de cybersécurité plutôt que les projets pilotes discrétionnaires sans retour sur investissement clair. Les acheteurs ont exigé des projets pilotes multi-sites et des validations de résultats indépendantes, ce qui a prolongé les cycles d'approvisionnement mais amélioré la confiance dans les décisions de mise à l'échelle. Les cas les plus convaincants, notamment ceux liés à des cas opératoires quotidiens supplémentaires ou à des durées de séjour des patients réduites, ont obtenu le soutien des responsables cliniques et financiers en raison de leur impact direct sur les marges de contribution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Automatisation de la Documentation Domine les Revenus, les Outils de Capacité en Forte Hausse

L'automatisation de la documentation clinique a représenté 31,24 % des revenus de 2025 sur le marché de l'optimisation des flux de travail en santé par l'IA. Cette croissance est principalement portée par l'adoption généralisée des scribes ambiants, qui ont démontré leur capacité à réduire le temps de documentation de 33 % à 40 % dans les implémentations à grande échelle. Ces outils avancés génèrent automatiquement des notes structurées dans les Dossiers de Santé Électroniques (DSE), réduisant considérablement la saisie de données en dehors des heures de travail. Cela améliore non seulement l'équilibre entre vie professionnelle et vie privée, mais permet également de consacrer plus de temps aux soins directs aux patients. Les systèmes de santé qui ont adopté l'automatisation de la documentation tôt ont signalé une mise à l'échelle plus rapide, en particulier lorsque les fournisseurs de DSE regroupent des fonctionnalités natives. Ce regroupement élimine les coûts de licence supplémentaires et rationalise les processus d'approvisionnement. Les outils de capacité hospitalière et de flux des patients, bien qu'ils génèrent des revenus absolus plus faibles, connaissent une forte croissance annuelle de 23,17 % jusqu'en 2031. Les hôpitaux se concentrent de plus en plus sur l'amélioration des taux d'utilisation, la réduction des séjours des patients et la minimisation des cas annulés.

Par Utilisateur Final : Les Hôpitaux Dominent les Dépenses, les Cliniques Ambulatoires en Hausse

Les hôpitaux et les systèmes de santé ont représenté 47,68 % des dépenses en 2025. Ce niveau de dépenses est en adéquation avec les pénuries aiguës de main-d'œuvre, les marges de contribution élevées des lignes chirurgicales et les mandats de gouvernance intégrés dans les DSE dans le cadre de la règle HTI-1 de l'ONC. Ces institutions standardisent la transcription ambiante, l'optimisation périopératoire et le triage d'imagerie. Ces mesures améliorent non seulement le débit, mais permettent également de récupérer du temps pour les cliniciens, protégeant les revenus et réduisant l'épuisement professionnel. Les partenariats avec les fournisseurs et les marchés au sein des principaux DSE accélèrent davantage ces déploiements en simplifiant les connexions, ce qui réduit considérablement le délai de création de valeur. Les centres d'imagerie et les lignes de services qui adoptent des plateformes de triage unifiées se différencient en offrant des soins plus rapides, ce qui contribue à réduire les heures supplémentaires et à améliorer l'efficacité dans les salles de lecture. Les cliniques ambulatoires et en consultation externe devraient croître à un taux annuel de 22,43 % jusqu'en 2031. Cette croissance est portée par le transfert du risque vers les petites pratiques dans le cadre de contrats basés sur la valeur, qui récompensent de plus en plus l'automatisation dans la planification et les autorisations préalables.

Par Déploiement : Le Cloud Domine avec l'Agilité des API, le Hybride en Hausse pour l'Intégration des Systèmes Existants

Les modèles basés sur le cloud ont capturé 58,13 % des revenus de 2025 sur le marché de l'optimisation des flux de travail en santé par l'IA. Cette domination est attribuée aux DSE axés sur les API et aux mandats d'API des payeurs qui incitent aux échanges de données en temps réel. Par exemple, les connecteurs préconstruits et les agents intégrés offerts par les principales plateformes ont considérablement réduit les délais de déploiement en éliminant le besoin de travaux d'intégration personnalisés. Ces efficacités permettent une intégration plus rapide des outils tels que l'automatisation de la documentation, la prévision des capacités et la gestion du cycle de revenus, réduisant les délais de plusieurs mois à plusieurs semaines. Les architectures hybrides se développent à un TCAC de 24,11 % jusqu'en 2031. Cette croissance est principalement due aux défis associés à la migration simultanée des archives d'imagerie, des plateformes de cycle de revenus et des entrepôts de données cliniques.

Par Technologie : Le NLP en Tête, les Moteurs d'Optimisation en Hausse Face aux Exigences de Débit

Le traitement du langage naturel (NLP) et les grands modèles de langage ont représenté 36,18 % des revenus de 2025 sur le marché de l'optimisation des flux de travail en santé par l'IA. Cette solide performance est soutenue par des essais de transcription ambiante réussis impliquant des milliers de médecins. Ces outils NLP rationalisent le temps de documentation et allègent les charges de travail en dehors des heures de travail. De plus, les interfaces de chatbot jouent un rôle essentiel dans le triage et la synthèse des plans de soins, accélérant la circulation de l'information. Les moteurs d'optimisation et de simulation devraient croître à un TCAC de 25,16 % jusqu'en 2031. Cette croissance est portée par les avancées en apprentissage par renforcement, qui améliorent la planification des salles d'opération, les affectations de lits et les allocations de personnel.

Analyse Géographique

En 2025, l'Amérique du Nord a représenté 42,16 % de la part des revenus sur le marché de l'optimisation des flux de travail en santé par l'IA. Cette croissance a été portée par l'adoption étendue des DSE, la mise à l'échelle de la transcription ambiante et le délai de 2027 pour les API d'autorisation préalable. À mi-2025, 62,6 % des clients hospitaliers américains utilisant un principal fournisseur de DSE avaient mis en œuvre des outils de documentation ambiante, indiquant une adoption généralisée dans les principaux systèmes de santé. La mise en œuvre des mandats d'intervention d'aide à la décision en août 2026 accélère les investissements dans la provenance, l'étiquetage de confiance et l'exportabilité du contenu IA. Ces développements accélèrent le déploiement de la documentation ambiante, de l'optimisation périopératoire et de l'orchestration du triage au sein du marché de l'optimisation des flux de travail en santé par l'IA, à mesure que les structures de gouvernance continuent d'évoluer.

L'Asie-Pacifique devrait croître à un TCAC solide de 24,78 % jusqu'en 2031, soutenue par les mandats régionaux de triage par IA dans certaines parties de la Chine et l'expansion des dossiers de santé interopérables en Inde. Les autorités sanitaires chinoises promeuvent l'adoption du triage par IA dans les hôpitaux en dehors des villes de premier rang, stimulant l'utilisation accrue de l'orchestration d'imagerie et de la coordination des soins aigus. En Inde, la Mission Numérique de Santé Ayushman Bharat développe les dossiers de santé liés aux patients dans un vaste réseau d'établissements, améliorant l'utilité de l'IA dans la documentation et la planification. De plus, les groupes hospitaliers privés en Inde déploient l'IA en radiologie pour pallier les pénuries de spécialistes, renforçant la proposition de valeur du triage dans les centres à fort volume. Au Japon, bien que les régulateurs aient approuvé des outils activés par l'IA pour l'endoscopie et l'ophtalmologie via des voies accélérées, l'adoption reste concentrée dans les institutions académiques en raison des défis de remboursement et des limitations de l'infrastructure informatique.

Paysage Concurrentiel

Le marché de l'IA dans l'optimisation des flux de travail en santé reste modérément fragmenté en raison de la diversité de ses cas d'usage, couvrant la documentation, l'imagerie, la capacité, le périopératoire, le cycle de revenus, et plus encore. Chaque domaine exige des données, des flux de travail et des intégrations distincts. Les fournisseurs de documentation ambiante ont étendu leurs déploiements à mesure que les fournisseurs de DSE intègrent des scribes natifs, mettant davantage l'accent sur la précision, la couverture des spécialités et l'alignement avec les normes de gouvernance. Les leaders des flux de travail d'imagerie ont incorporé des modèles de fondation dans les systèmes PACS, visant à unifier la détection à travers diverses pathologies tout en offrant des performances élevées et une large couverture. Les fournisseurs axés sur l'optimisation périopératoire sont passés des tableaux de bord traditionnels à des coéquipiers exécutant des flux de travail capables d'effectuer des tâches en temps réel, telles que la libération de blocs et le reséquençage des cas.

Les stratégies des plateformes DSE façonnent le paysage concurrentiel. Les marchés et les agents intégrés simplifient les efforts d'intégration, accélérant l'adoption clinique. L'agent IA clinique d'Oracle Health, certifié par l'ONC en 2025, a démontré des réductions significatives des heures de documentation et de la charge de travail globale. D'ici 2025, l'App Orchard d'Epic proposait des centaines d'applications activées par l'IA, prêtes pour un déploiement rapide via des connecteurs préconstruits. Ces avancées stratégiques favorisent la préférence des acheteurs pour des solutions qui s'intègrent parfaitement aux flux de travail DSE existants tout en répondant aux normes de transparence HTI-1.

Leaders du Secteur de l'IA dans l'Optimisation des Flux de Travail en Santé

Epic Systems

GE HealthCare

Oracle Health

Siemens Healthineers AG

Microsoft

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Medisolv, Inc., leader national dans la gestion des données de qualité en santé, a annoncé l'acquisition de Health Elements AI, dont la technologie aide à capturer et structurer les données cliniques des dossiers médicaux pour les rapports de qualité et les registres cliniques.

- Avril 2026 : Ambience Healthcare a dévoilé une feuille de route de plateforme pluriannuelle conçue pour remodeler fondamentalement la façon dont les systèmes de santé dispensent, coordonnent et améliorent les soins grâce à l'IA.

- Octobre 2025 : Viz.ai a étendu sa plateforme multimodale Viz Assist à 2 000 hôpitaux américains, intégrant le triage des accidents vasculaires cérébraux, des embolies pulmonaires et des dissections aortiques dans un moteur d'inférence unifié qui a réduit le temps de notification CTA-équipe de 73 %.

- Septembre 2025 : LeanTaaS a rapporté qu'Inova Health System a rempli 46 % des créneaux de temps opératoire libérés à la dernière minute en utilisant des algorithmes prédictifs qui prévoient la durée des cas et envoient des messages aux chirurgiens lorsque des retards en amont créent des ouvertures.

Portée du Rapport Mondial sur le Marché de l'IA dans l'Optimisation des Flux de Travail en Santé

Selon la portée du rapport, l'IA dans l'optimisation des flux de travail en santé désigne l'application de l'intelligence artificielle (IA), de l'apprentissage automatique et du traitement du langage naturel (NLP) pour automatiser, rationaliser et améliorer les processus cliniques et administratifs. Elle implique l'analyse des données pour réduire les efforts manuels, éliminer les goulots d'étranglement et améliorer l'efficacité, comme l'automatisation de la planification, la documentation des visites des patients ou la priorisation des listes de travail en radiologie.

Le marché de l'IA dans l'optimisation des flux de travail en santé est segmenté par application, utilisateur final, déploiement, technologie/modalité IA et géographie. Par application, le marché comprend l'automatisation de la documentation clinique, le flux de travail d'imagerie et l'orchestration, la capacité hospitalière et le flux des patients, la planification des salles d'opération et l'optimisation périopératoire, l'automatisation du cycle de revenus et des autorisations préalables, et autres. Par utilisateur final, le marché est segmenté en hôpitaux et systèmes de santé, cliniques ambulatoires et en consultation externe, centres d'imagerie, centres de chirurgie ambulatoire, payeurs et autres. Par déploiement, le marché est catégorisé en basé sur le cloud, sur site et hybride. Par technologie/modalité IA, le marché est segmenté en NLP/LLMs, vision par ordinateur, optimisation et simulation, analyse prédictive et RPA/automatisation intelligente des processus. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Automatisation de la Documentation Clinique |

| Flux de Travail d'Imagerie et Orchestration |

| Capacité Hospitalière et Flux des Patients |

| Planification des Salles d'Opération et Optimisation Périopératoire |

| Automatisation du Cycle de Revenus et des Autorisations Préalables |

| Autres |

| Hôpitaux et Systèmes de Santé |

| Cliniques Ambulatoires et en Consultation Externe |

| Centres d'Imagerie |

| Centres de Chirurgie Ambulatoire |

| Payeurs |

| Autres |

| Basé sur le Cloud |

| Sur Site |

| Hybride |

| NLP / LLMs |

| Vision par Ordinateur |

| Optimisation et Simulation |

| Analyse Prédictive |

| RPA / Automatisation Intelligente des Processus |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Automatisation de la Documentation Clinique | |

| Flux de Travail d'Imagerie et Orchestration | ||

| Capacité Hospitalière et Flux des Patients | ||

| Planification des Salles d'Opération et Optimisation Périopératoire | ||

| Automatisation du Cycle de Revenus et des Autorisations Préalables | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux et Systèmes de Santé | |

| Cliniques Ambulatoires et en Consultation Externe | ||

| Centres d'Imagerie | ||

| Centres de Chirurgie Ambulatoire | ||

| Payeurs | ||

| Autres | ||

| Par Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Hybride | ||

| Par Technologie / Modalité IA | NLP / LLMs | |

| Vision par Ordinateur | ||

| Optimisation et Simulation | ||

| Analyse Prédictive | ||

| RPA / Automatisation Intelligente des Processus | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché de l'IA dans l'optimisation des flux de travail en santé d'ici 2031 ?

Le marché de l'IA dans l'optimisation des flux de travail en santé devrait atteindre 82,9 milliards USD d'ici 2031, croissant à un TCAC de 19,95 % à partir de 33,4 milliards USD en 2026.

Quelles applications connaissent la croissance la plus rapide dans l'IA dans l'optimisation des flux de travail en santé ?

Les outils de capacité hospitalière et de flux des patients sont les plus en croissance, progressant à un TCAC de 23,17 % jusqu'en 2031, alors que les hôpitaux se concentrent sur une utilisation plus élevée et des temps d'attente plus courts.

Qui dépense le plus dans l'IA dans l'optimisation des flux de travail en santé et quel groupe d'acheteurs croît le plus rapidement ?

Les hôpitaux et les systèmes de santé ont représenté 47,68 % des dépenses de 2025, tandis que les cliniques ambulatoires et en consultation externe croissent plus rapidement à un TCAC de 22,43 % jusqu'en 2031.

Quel modèle de déploiement est le plus courant pour l'IA dans l'optimisation des flux de travail en santé ?

Les déploiements basés sur le cloud ont représenté 58,13 % des revenus de 2025, tandis que les modèles hybrides connaissent une croissance rapide à un TCAC de 24,11 % en raison des contraintes liées aux systèmes d'imagerie et de cycle de revenus existants.

Quelles technologies mènent l'adoption dans l'IA dans l'optimisation des flux de travail en santé ?

Le traitement du langage naturel et les grands modèles de langage ont dominé avec 36,18 % des revenus de 2025, tandis que les moteurs d'optimisation et de simulation se développent à un TCAC de 25,16 % alors que les prestataires recherchent des gains de débit.

Quelle région est en tête et quelle région connaît la croissance la plus rapide dans l'IA dans l'optimisation des flux de travail en santé ?

L'Amérique du Nord a dominé avec 42,16 % des revenus de 2025, tandis que l'Asie-Pacifique connaît la croissance la plus rapide à un TCAC de 24,78 % jusqu'en 2031 grâce au soutien des politiques et à la mise à l'échelle de l'infrastructure de santé numérique.

Dernière mise à jour de la page le: