Taille et part du marché de l'agriculture au Qatar

Analyse du marché de l'agriculture au Qatar par Mordor Intelligence

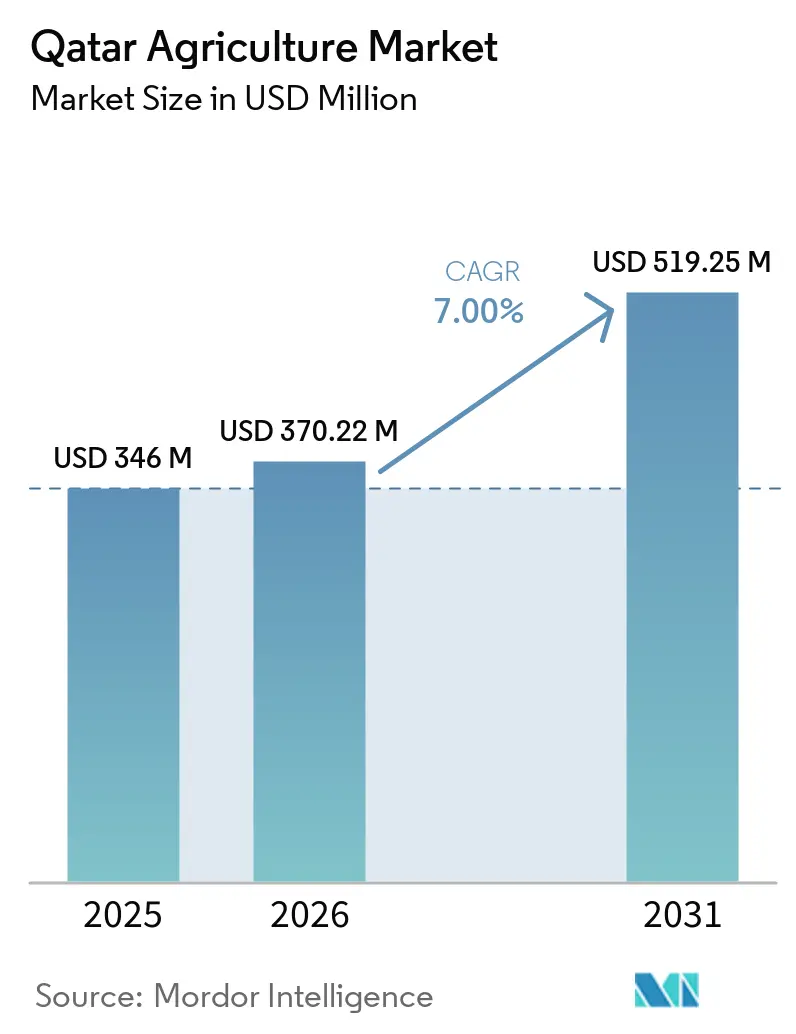

La taille du marché de l'agriculture au Qatar était évaluée à 346 millions USD en 2025 et devrait croître de 370,2 millions USD en 2026 à 519,2 millions USD d'ici 2031, à un TCAC de 7 % durant la période de prévision (2026-2031). Un soutien politique solide, la modernisation des serres et la hausse des investissements en capital-risque ont transformé le marché de l'agriculture au Qatar d'un système fortement dépendant des importations en un système favorisant de plus en plus la production nationale. Un virage décisif vers la souveraineté alimentaire a stimulé des dépenses record dans l'agriculture en environnement contrôlé, l'irrigation économe en eau et l'intégration de l'énergie solaire. Les consommateurs exigent désormais des produits plus frais, une qualité traçable et une disponibilité tout au long de l'année, incitant les opérateurs à adopter l'agriculture verticale et en conteneurs. Le financement par les fonds souverains et les prêts à faible taux d'intérêt de la Qatar Development Bank continuent de réduire le coût des serres avancées, créant un cercle vertueux d'adoption technologique et d'amélioration de la productivité.

Principaux enseignements du rapport

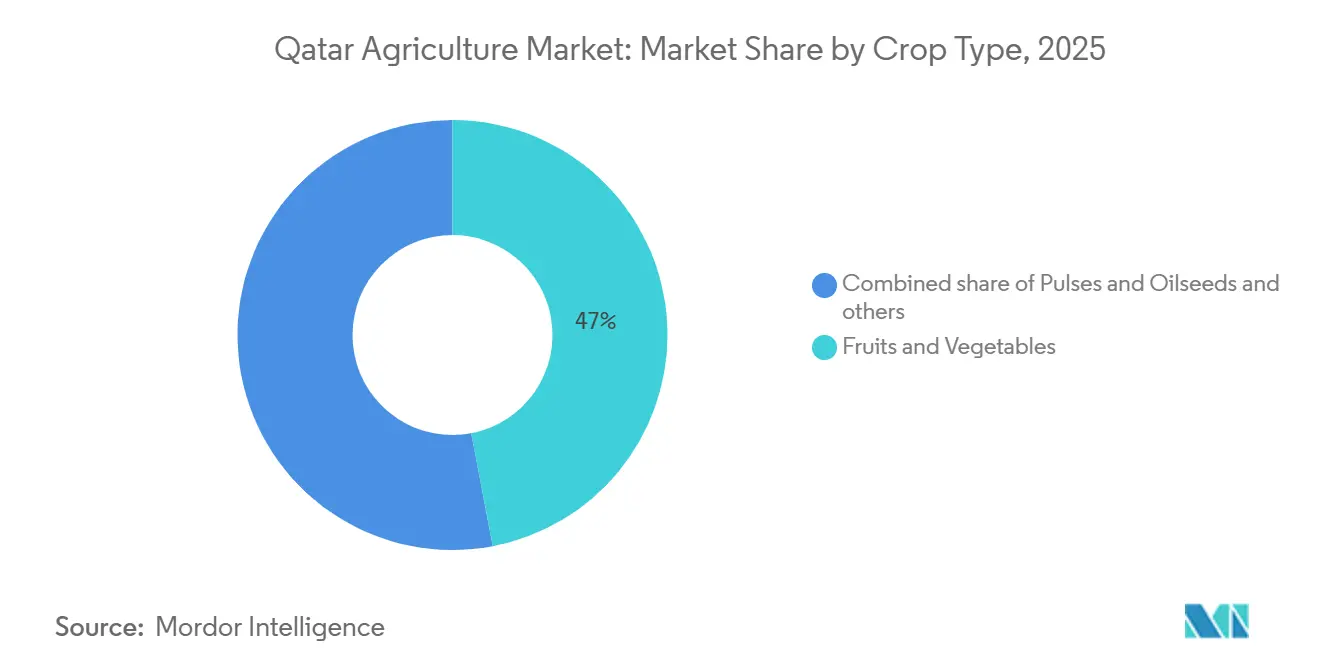

- Par type de culture, les fruits et légumes ont capté 47 % de la part du marché de l'agriculture au Qatar en 2025, tandis que les légumineuses et oléagineux affichent la croissance la plus rapide avec un TCAC de 9 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'agriculture au Qatar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance démographique rapide intensifiant la demande alimentaire | +1.5% | Doha, Al Rayyan, Al Wakrah | Court terme (≤ 2 ans) |

| Incitations étendues à la location de terres par le gouvernement pour les serres | +1.2% | Al Khor, Al Shamal | Moyen terme (2-4 ans) |

| Adoption de l'hydroponique et de l'aquaponique économes en eau | +1.8% | National, piloté par Doha | Moyen terme (2-4 ans) |

| Systèmes d'irrigation photovoltaïques subventionnés | +0.9% | Zones agricoles du nord | Long terme (≥ 4 ans) |

| Clauses de sécurité alimentaire dans la stratégie d'investissement des fonds souverains | +0.7% | National et à l'étranger | Long terme (≥ 4 ans) |

| Plateforme de numérisation du marché de gros basée sur la blockchain | +0.5% | Hubs de gros de Doha | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance démographique rapide intensifiant la demande alimentaire

Le nombre de résidents au Qatar continue d'augmenter, exerçant une pression persistante sur les chaînes d'approvisionnement alimentaire. Doha et Al Rayyan abritent déjà bien plus de la moitié de la consommation totale, de sorte que les producteurs privilégient les légumes à feuilles, les tomates et les concombres qui offrent des cycles de récolte rapides. La Stratégie nationale de sécurité alimentaire 2030 fixe des objectifs ambitieux d'autosuffisance en légumes, imposant implicitement une production en serre tout au long de l'année. La diversité des régimes alimentaires des expatriés élargit la gamme de produits pour inclure le riz, les lentilles, les baies et les gammes biologiques, élargissant ainsi le marché de l'agriculture au Qatar. Les entreprises qui alignent leurs portefeuilles de cultures sur ce profil de demande en évolution acquièrent un avantage de premier entrant dans les points de vente urbains à fort taux de rotation.

Incitations étendues à la location de terres par le gouvernement pour les serres

Les baux fonciers à long terme sans loyer réduisent l'un des principaux obstacles à l'investissement dans les serres. Les opérateurs à Al Khor et Al Shamal peuvent obtenir des parcelles pour plusieurs décennies, réduire les dépenses initiales et allouer davantage de capital au matériel hydroponique et au contrôle climatique. Le recensement agricole de 2025 a enregistré un changement notable dans le nombre de serres actives, prouvant que la politique foncière se traduit par de véritables installations. La certification GLOBALG.A.P. obtenue par Al Sulaiteen Agricultural and Industrial Complex démontre que les incitations à la location peuvent produire une qualité aux normes d'exportation. Néanmoins, les petits exploitants font toujours face à des coûts d'installation considérables, maintenant la pénétration totale des serres en deçà de son potentiel.

Adoption de l'hydroponique et de l'aquaponique économes en eau

Les systèmes hydroponiques réduisent la consommation d'eau jusqu'à 90 % par rapport à l'agriculture en sol, un avantage décisif pour une nation dépendante du dessalement. Les installations aquaponiques d'Agrico recyclent les effluents de poissons comme nutriments pour les cultures, créant des sources de revenus doubles et éliminant les engrais chimiques. En septembre 2024, le hub Qatar Foundation Green Island valide des prototypes d'agriculture verticale alimentés par de l'eau recyclée et de l'énergie solaire. Les rendements par mètre carré dépassent désormais ceux des champs ouverts de plusieurs dizaines de pourcents, confirmant la viabilité technologique. Ces modèles économes en eau et en lumière accélèrent le marché de l'agriculture au Qatar vers une productivité plus élevée sans épuiser les eaux souterraines rares.

Systèmes d'irrigation photovoltaïques subventionnés

Le programme BeSolar de Kahramaa, lancé en 2024, permet aux exploitations agricoles qatariennes d'installer des systèmes solaires distribués et d'exporter l'énergie excédentaire vers le réseau national. Au lieu de paiements en espèces, le programme utilise un système de facturation nette, créditant la valeur de l'électricité exportée sur les futures factures Kahramaa, réduisant ainsi les coûts opérationnels[1]Source : Kahramaa Qatar General Electricity and Water Corporation, « Programme BeSolar et énergies renouvelables », km.com.qa. Des recherches de l'Université Hamad Bin Khalifa montrent que les systèmes agrivoltaïques avec batteries peuvent dépasser les besoins énergétiques des exploitations, positionnant l'agriculture comme fournisseur net d'énergie. La Qatar Development Bank soutient cela avec des prêts à taux de profit de 1 % allant jusqu'à 2 millions QAR (549 000 USD), rendant l'irrigation photovoltaïque financièrement attractive[2]Source : Qatar Development Bank, « Programmes de financement agricole », qdb.qa. De plus, les initiatives municipales de plantation d'arbres utilisant des pompes solaires hors réseau soulignent l'engagement du secteur public envers l'énergie propre dans l'agriculture.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Climat hyper-aride et terres arables limitées | -0.8% | Nord et ouest du Qatar | Long terme (≥ 4 ans) |

| Dépendance à la main-d'œuvre agricole expatriée | -0.6% | Hubs de serres et d'élevage | Moyen terme (2-4 ans) |

| Infrastructure de chaîne du froid fragmentée | -0.5% | Itinéraires nationaux du dernier kilomètre | Court terme (≤ 2 ans) |

| Faible pénétration de l'assurance agricole | -0.4% | Petites et moyennes exploitations | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Climat hyper-aride et terres arables limitées

Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture, seulement environ 3 % des terres du Qatar sont arables, et les précipitations annuelles dépassent rarement 75 millimètres[3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Profil pays du Qatar », Organisation des Nations Unies pour l'alimentation et l'agriculture, fao.org. Les champs ouverts nécessitent une irrigation intensive qui sollicite les capacités de dessalement et fait grimper la consommation d'énergie. La salinité des sols a augmenté après des décennies de sur-irrigation, obligeant les producteurs à choisir entre une remédiation coûteuse et la conversion vers des systèmes sans sol. Même là où des terres sont disponibles, les températures estivales élevées dépassant 45 degrés Celsius peuvent flétrir les cultures à haute valeur ajoutée en quelques heures sans ombrage et refroidissement intensifs. Ces contraintes limitent la vitesse à laquelle le marché de l'agriculture au Qatar peut développer les superficies traditionnelles.

Dépendance à la main-d'œuvre agricole expatriée

Les travailleurs étrangers constituent la majeure partie de la main-d'œuvre agricole et restent essentiels pour les tâches de plantation, de taille et de récolte. Les réformes salariales de 2020 ont relevé le salaire minimum et amélioré la mobilité, augmentant les coûts de masse salariale pour les propriétaires d'exploitations. Les changements de politique de visa ou les perturbations des transports, comme la fermeture du détroit d'Ormuz en mars 2026, peuvent soudainement bloquer les pipelines de recrutement. Les serres de haute technologie réduisent mais n'éliminent pas les besoins en main-d'œuvre manuelle, car les cultures délicates nécessitent encore une manipulation humaine. L'incertitude liée à la main-d'œuvre continue donc de freiner la confiance des investisseurs dans le marché de l'agriculture au Qatar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de culture : les légumes en tête, les légumineuses s'accélèrent

Les fruits et légumes ont représenté 47 % du marché de l'agriculture au Qatar en 2025, reflétant une forte préférence des consommateurs pour les produits frais et une offre tout au long de l'année rendue possible par les serres. Les légumineuses et oléagineux se développent à un TCAC de 9 % jusqu'en 2031, à mesure que les habitudes alimentaires se diversifient au sein des populations expatriées. La culture de céréales et de grains reste commercialement non viable sur le plan national, de sorte que les importations continuent de combler un écart de valeur significatif malgré les ambitions de souveraineté alimentaire. Les cultures fourragères représentent une part significative, soutenant la croissance des troupeaux laitiers et avicoles, réduisant la dépendance aux aliments importés coûteux. Des essais de niche en environnements contrôlés ont commencé à tester les pois chiches et les lentilles, laissant entrevoir un potentiel futur de substitution aux importations.

La taille du marché de l'agriculture au Qatar pour les légumineuses devrait augmenter rapidement à mesure que les expériences hydroponiques s'avèrent viables, ouvrant des sources de revenus supplémentaires. Les légumes bénéficient toujours d'une allocation prioritaire en serre en raison d'un taux de rotation plus élevé et de marges de détail plus solides. L'installation de traitement de pois au Kazakhstan de Hassad Food souligne que certaines denrées de base resteront approvisionnées de l'extérieur dans un avenir prévisible. La part de superficie en fruits biologiques est faible en termes absolus, mais devrait afficher une croissance rapide entre 2026 et 2031, signalant une demande croissante pour les produits premium. Sur la période de prévision, la diversification des cultures est appelée à réduire le risque de concentration et à renforcer la sécurité nutritionnelle nationale.

Analyse géographique

Doha et Al Rayyan ont constitué l'épicentre du marché avec la majorité de la part du marché de l'agriculture au Qatar en 2025, portées par la plus forte densité de population du pays et les liens les plus étroits de la chaîne du froid avec l'aéroport international Hamad. Les détaillants de ce corridor exigent des livraisons fréquentes en petits lots que les serres peuvent fournir en quelques heures, garantissant des espaces en rayon premium. Al Wakrah est la municipalité à la croissance la plus rapide, se développant à un TCAC rapide entre 2026 et 2031, portée par des projets de cultures spécialisées financés par des fonds de capital-risque et un zonage favorable aux fermes verticales. Ensemble, ces trois municipalités donnent le rythme commercial du marché national en associant un fort pouvoir d'achat à une logistique rationalisée.

Al Khor et Al Shamal ont ensemble fourni une part significative de la valeur de production de 2025, aidées par des baux fonciers à long terme sans loyer qui réduisent les coûts fixes des grandes serres. De nouveaux entrepôts frigorifiques près du port de Ras Laffan raccourcissent les délais de transport vers les supermarchés urbains, améliorant la fraîcheur et réduisant les pertes. Des projets pilotes d'irrigation solaire dans le nord réduisent les factures d'électricité et soutiennent la feuille de route nationale en matière d'énergies renouvelables. Ces améliorations infrastructurelles positionnent la ceinture nord comme un fournisseur compétitif en termes de coûts pour les denrées de base en vrac.

Des initiatives spécifiques à chaque région convergent pour augmenter la production globale et diversifier les portefeuilles de cultures. Les districts de la capitale concentrent les fermes verticales à haute marge, tandis que les zones côtières du nord se spécialisent dans la production en serre à grande échelle, créant des flux d'approvisionnement complémentaires. Les extensions routières en cours, les plateformes de commerce basées sur la blockchain et les allocations supplémentaires BeSolar réduiront la distance entre les exploitations et les détaillants, encourageant une rotation plus rapide. À mesure que chaque municipalité met en œuvre sa stratégie adaptée, l'effet combiné devrait pousser le marché national vers une croissance significative d'ici 2031.

Paysage concurrentiel

En 2025, les cinq premiers acteurs dominaient le marché des produits agricoles au Qatar, soulignant sa structure concentrée. Hassad Food, soutenu par des fonds souverains, intègre des serres nationales avec un moulin à blé et à pois de grande capacité au Kazakhstan, assurant des apports réguliers en céréales. Pendant ce temps, Baladna Food Industries, qui a atteint 99 % d'autosuffisance laitière au Qatar, pilote une initiative de 3,5 milliards USD en Algérie. Prévue pour être opérationnelle fin 2027, l'installation d'Adrar accueillera 270 000 vaches et produira 200 000 tonnes métriques de lait en poudre par an. Cette production satisfera 50 % de la demande algérienne en lait, réduisant considérablement les importations. Ensemble, ces leaders du secteur établissent des références technologiques et d'échelle, contraignant les entreprises plus petites à s'adapter ou à risquer l'obsolescence.

Agrico Agriculture Development a prouvé la viabilité commerciale de l'aquaponique en intégrant la production de poissons et de légumes sous un même toit, tandis qu'Al Sulaiteen Agricultural and Industrial Complex a obtenu la certification GLOBALG.A.P. qui ouvre des circuits de supermarchés premium dans le Golfe. Widam Food Company se concentre sur la conformité ISO 22000:2018 pour sécuriser les contrats institutionnels avec les hôtels et les hôpitaux. Flow Farms se différencie grâce à des systèmes verticaux sans pesticides qui réduisent la consommation d'eau de près de 90 % par rapport aux champs ouverts. Collectivement, ces entreprises élargissent la variété des produits et élèvent les normes de qualité dans l'ensemble du secteur.

Les pipelines d'investissement et les plans d'adoption technologique indiquent des ajouts de capacité soutenus jusqu'en 2031. Hassad Food évalue de nouvelles superficies à l'étranger, et Baladna prévoit de doubler la taille du troupeau en Algérie une fois les jalons de la première phase atteints. Les acteurs de second rang développent des serres alimentées à l'énergie solaire et pilotent la traçabilité par blockchain pour gagner la confiance des détaillants. Avec la baisse des coûts en capital et le maintien du soutien politique, les expansions des entreprises devraient contribuer à stimuler la croissance du marché.

Développements récents du secteur

- Août 2025 : Le Ministère du Commerce et de l'Industrie du Qatar (MoCI) a lancé un appel d'offres pour 2,4 millions de sacs d'orge afin de soutenir le secteur de l'élevage et de renforcer l'économie agricole du pays.

- Mars 2025 : Cultivatix a annoncé l'installation réussie de son premier système de capsule fourragère avec un bioréacteur à algues intégré au Qatar, ciblant la sécurité de l'alimentation animale nationale grâce au fourrage hydroponique combiné à la biomasse dérivée des algues pour améliorer la teneur en nutriments et réduire les dépendances aux importations.

- Décembre 2024 : Le Ministère de la Municipalité du Qatar a lancé la Stratégie nationale de sécurité alimentaire 2030, qui vise à atteindre 55 % d'autosuffisance dans la production de légumes d'ici 2030. Pour atteindre ces objectifs d'autosuffisance, le Qatar a promu des techniques agricoles avancées auprès des agriculteurs.

- Octobre 2024 : Agrico a étendu une nouvelle installation d'agriculture en intérieur sur le Green Island de la Qatar Foundation. Cette expansion a augmenté sa capacité de production en agriculture en environnement contrôlé et vise à promouvoir des pratiques agricoles durables parmi les étudiants et les jeunes du Qatar.

Périmètre du rapport sur le marché de l'agriculture au Qatar

L'agriculture est l'art et la science de la culture des plantes. Pour cette étude, toutes les principales cultures cultivées dans le pays en champs ouverts et en culture protégée sont également prises en compte. Le périmètre inclut uniquement les produits frais. Le marché de l'agriculture au Qatar est segmenté par cultures vivrières/céréales, fruits et légumes. Le rapport comprend l'analyse de la production par volume, l'analyse de la consommation par valeur et volume, l'analyse des exportations par valeur et volume, l'analyse des importations par valeur et volume, et l'analyse des tendances des prix de gros. Le rapport propose une évaluation du marché en termes de valeur (USD) et de volume (tonnes métriques).

| Analyse de la production (volume) | Vue d'ensemble | |

| Superficie récoltée et rendement | ||

| Analyse de la consommation (valeur et volume) | ||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Vue d'ensemble |

| Principaux marchés fournisseurs | ||

| Analyse du marché des exportations | Vue d'ensemble | |

| Principaux marchés de destination | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Analyse de la saisonnalité | ||

| Analyse de la production (volume) | Vue d'ensemble | |

| Superficie récoltée et rendement | ||

| Analyse de la consommation (valeur et volume) | ||

| Vue d'ensemble | ||

| Principaux marchés fournisseurs | ||

| Vue d'ensemble | ||

| Principaux marchés de destination | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Analyse de la saisonnalité |

| Analyse de la production (volume) | Vue d'ensemble | |

| Superficie récoltée et rendement | ||

| Analyse de la consommation (valeur et volume) | ||

| Vue d'ensemble | ||

| Principaux marchés fournisseurs | ||

| Vue d'ensemble | ||

| Principaux marchés de destination | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Analyse de la saisonnalité |

| Analyse de la production (volume) | Vue d'ensemble | |

| Superficie récoltée et rendement | ||

| Analyse de la consommation (valeur et volume) | ||

| Vue d'ensemble | ||

| Principaux marchés fournisseurs | ||

| Vue d'ensemble | ||

| Principaux marchés de destination | ||

| Analyse des tendances des prix de gros et prévisions | ||

| Analyse de la saisonnalité |

| Céréales et grains | Analyse de la production (volume) | Vue d'ensemble | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Analyse des échanges commerciaux (valeur et volume) | Analyse du marché des importations | Vue d'ensemble | |

| Principaux marchés fournisseurs | |||

| Analyse du marché des exportations | Vue d'ensemble | ||

| Principaux marchés de destination | |||

| Analyse des tendances des prix de gros et prévisions | |||

| Analyse de la saisonnalité | |||

| Fruits et légumes | Analyse de la production (volume) | Vue d'ensemble | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Vue d'ensemble | |||

| Principaux marchés fournisseurs | |||

| Vue d'ensemble | |||

| Principaux marchés de destination | |||

| Analyse des tendances des prix de gros et prévisions | |||

| Analyse de la saisonnalité | |||

| Légumineuses et oléagineux | Analyse de la production (volume) | Vue d'ensemble | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Vue d'ensemble | |||

| Principaux marchés fournisseurs | |||

| Vue d'ensemble | |||

| Principaux marchés de destination | |||

| Analyse des tendances des prix de gros et prévisions | |||

| Analyse de la saisonnalité | |||

| Cultures fourragères | Analyse de la production (volume) | Vue d'ensemble | |

| Superficie récoltée et rendement | |||

| Analyse de la consommation (valeur et volume) | |||

| Vue d'ensemble | |||

| Principaux marchés fournisseurs | |||

| Vue d'ensemble | |||

| Principaux marchés de destination | |||

| Analyse des tendances des prix de gros et prévisions | |||

| Analyse de la saisonnalité | |||

Questions clés auxquelles le rapport répond

Quelles sont les prévisions de revenus pour le marché de l'agriculture au Qatar en 2026 ?

Le marché de l'agriculture au Qatar est prévu à environ 370,22 millions USD en 2026, en route vers 519,25 millions USD d'ici 2031.

Quelle catégorie de culture domine la production nationale ?

Les fruits et légumes sont en tête avec une part de 47 % en 2025, portés par l'expansion des serres et une forte demande des consommateurs.

Quelle est l'ampleur de l'opportunité pour la production de légumineuses ?

Les légumineuses devraient croître à un TCAC de 9 %, signalant des possibilités de substitution aux importations à mesure que les essais hydroponiques réussissent.

Pourquoi les systèmes aquaponiques gagnent-ils en popularité ?

Ils recyclent les effluents de poissons en nutriments pour les plantes, réduisent considérablement la consommation d'eau et ajoutent des revenus issus de la pisciculture, améliorant ainsi les rendements globaux des exploitations.

Dernière mise à jour de la page le: