Taille et part du marché des produits chimiques au zinc de qualité agricole

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

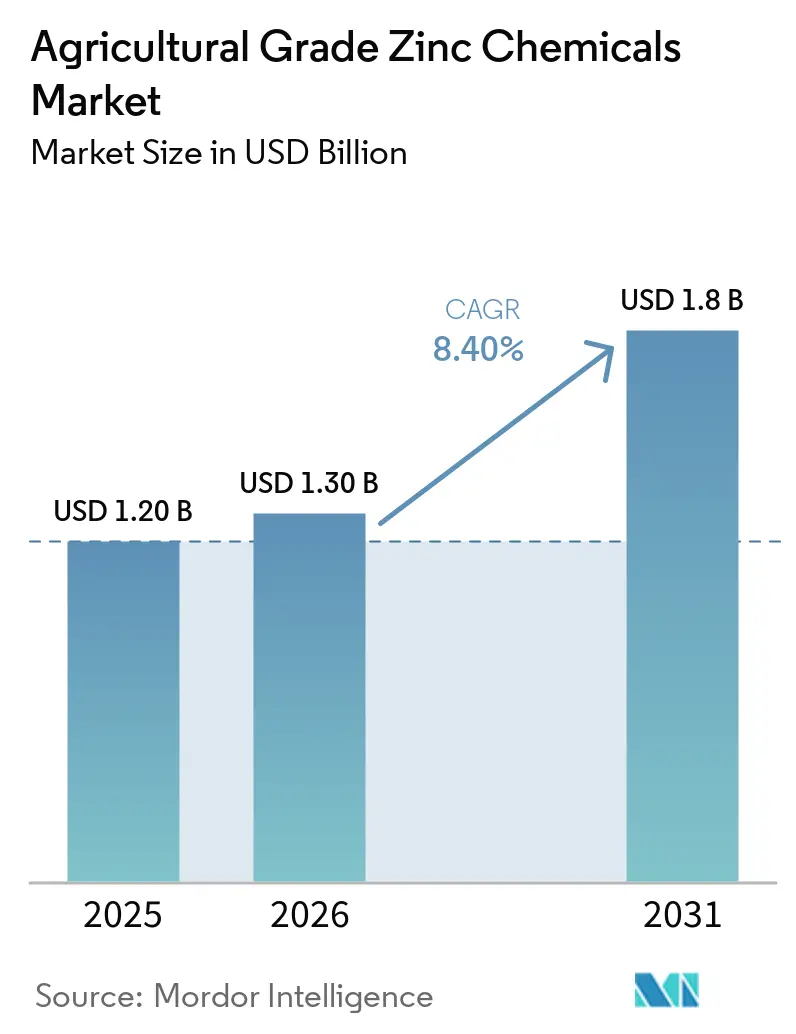

| Taille du Marché (2026) | 1.30 Milliards de dollars |

| Taille du Marché (2031) | 1.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.40% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques au zinc de qualité agricole par Mordor Intelligence

La taille du marché des produits chimiques au zinc de qualité agricole devrait croître de 1,20 milliard USD en 2025 à 1,30 milliard USD en 2026 et est prévue pour atteindre 1,80 milliard USD d'ici 2031, à un TCAC de 8,4 % sur la période 2026-2031. L'élargissement des programmes de test des carences en nutriments, l'accélération des plateformes d'agriculture de précision et les nouvelles allocations de subventions des grands gouvernements producteurs de céréales transforment le zinc d'un intrant discrétionnaire en un composant courant de la fertilisation équilibrée. Les mélangeurs d'engrais intègrent le sulfate de zinc monohydraté dans des grades NPK composés pour se conformer à l'incitation aux subventions de janvier 2026 en Inde, tandis que les agriculteurs en Amérique du Nord et en Europe se tournent vers des formes liquides et chélatées qui s'alignent sur la technologie à taux variable. Les ajouts de capacité régionaux chez Hindustan Zinc et Mosaic Company renforcent la sécurité de l'approvisionnement, mais les concentrés importés à faible teneur en cadmium restent essentiels pour les producteurs ciblant les normes de qualité strictes de l'Union européenne. Les fournisseurs qui associent leurs offres de zinc à des services de conseil basés sur les données élargissent leur portée clientèle et défendent leurs marges contre la volatilité des prix du zinc extrait.

Principaux enseignements du rapport

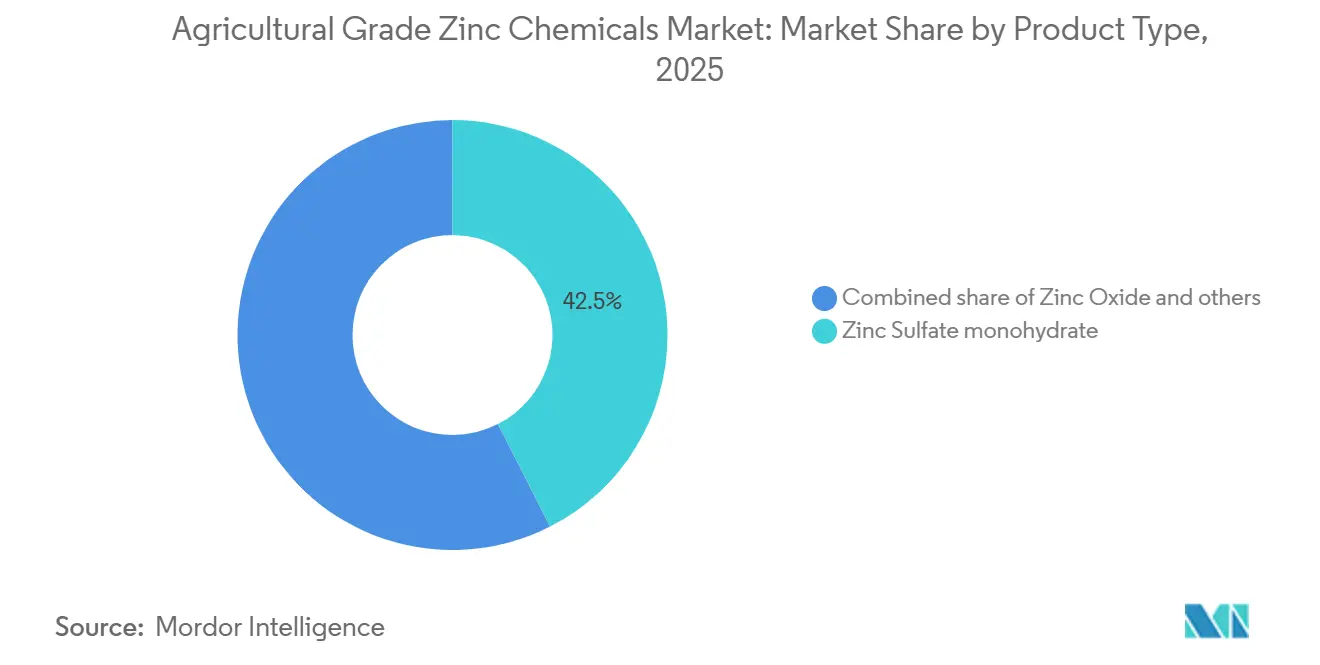

- Par type de produit, le sulfate de zinc monohydraté détenait la plus grande part, représentant 42,5 % de la part du marché des produits chimiques au zinc de qualité agricole en 2025, tandis que le zinc chélaté devrait enregistrer le TCAC le plus rapide de 12,8 % entre 2026 et 2031 parmi les types de produits.

- Par application, les mélanges d'engrais représentaient la plus grande part de 58,0 % du marché des produits chimiques au zinc de qualité agricole en 2025, tandis que les amendements du sol devraient afficher le TCAC le plus rapide de 11,7 % sur 2026 et 2031 parmi les applications.

- Par forme, les produits granulaires ont capturé la plus grande part de 47,0 % en 2025, tandis que les formulations liquides devraient offrir le TCAC le plus rapide de 12,9 % sur 2026 et 2031.

- Par type de culture, les céréales et les grains représentaient la plus grande part de 41,5 % en 2025, tandis que les oléagineux et les légumineuses devraient se développer au TCAC le plus rapide de 10,4 % durant 2026 et 2031 parmi les types de cultures.

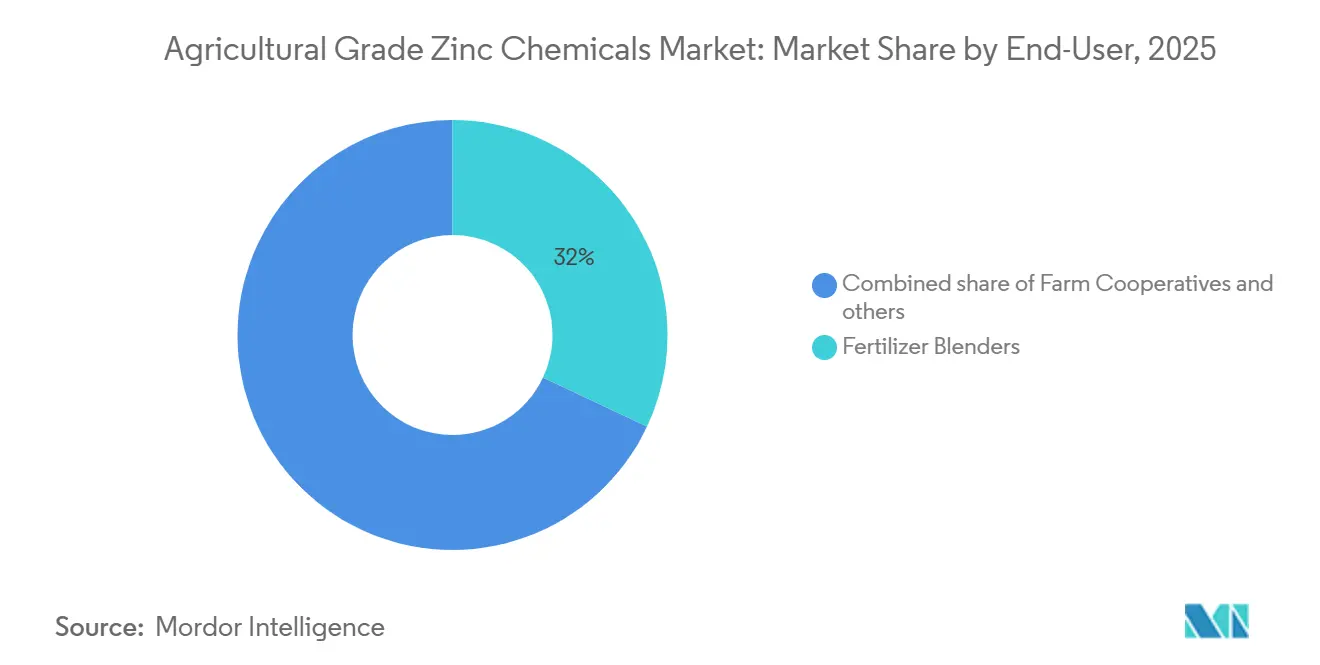

- Par utilisateur final, les mélangeurs d'engrais détenaient la plus grande part de 35,2 % du marché des produits chimiques au zinc de qualité agricole en 2025, tandis que les coopératives agricoles connaîtront le TCAC le plus rapide de 11,5 % entre 2026 et 2031.

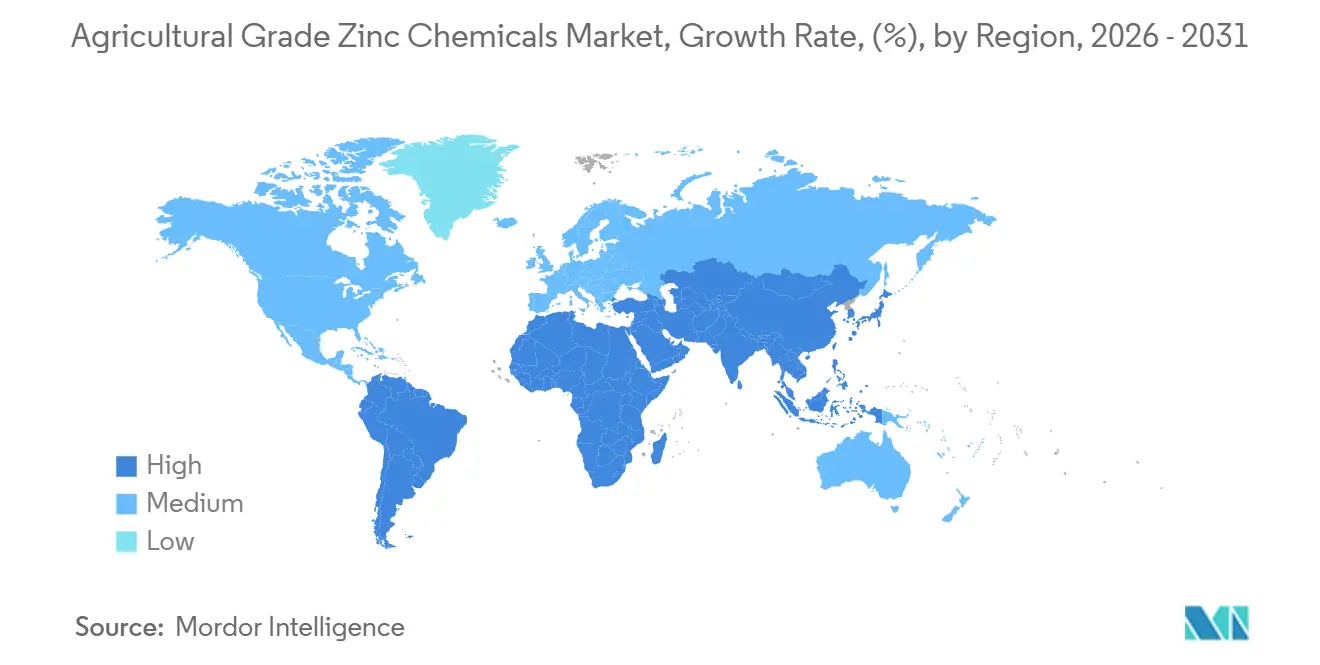

- Par région, l'Asie-Pacifique représentait la plus grande part de 38,6 % du marché des produits chimiques au zinc de qualité agricole en 2025, tandis que l'Afrique devrait connaître le TCAC le plus rapide de 10,5 % sur 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des produits chimiques au zinc de qualité agricole

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Campagnes de sensibilisation aux carences en micronutriments | +1.8% | Inde, Chine, Éthiopie, Kenya et Nigéria | Moyen terme (2 à 4 ans) |

| Adoption de la cartographie des nutriments en agriculture de précision | +1.5% | États-Unis, Canada, France, Allemagne et Chine | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour les engrais enrichis en zinc | +1.4% | Inde, Brésil, Vietnam et Zambie | Moyen terme (2 à 4 ans) |

| Lancement commercial de pulvérisations foliaires de zinc nano-chélaté | +1.2% | États-Unis, Espagne, Japon et Inde | Long terme (≥ 4 ans) |

| Intégration du zinc avec des revêtements à libération contrôlée | +0.9% | États-Unis, Australie, Japon et Corée du Sud | Long terme (≥ 4 ans) |

| Solutions de microbiome du sol améliorant l'absorption du zinc | +0.6% | Brésil, Inde et Kenya | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Campagnes de sensibilisation aux carences en micronutriments

Les programmes nationaux révèlent une carence généralisée en zinc dans les sols agricoles et traduisent les résultats des tests en mandats politiques. L'initiative indienne de carte de santé des sols a détecté une carence en zinc dans 49 % des districts échantillonnés en 2025, déclenchant des achats publics d'engrais fortifiés en zinc[1]Source : Gouvernement de l'Inde, « Portail de la carte de santé des sols », soilhealth.dac.gov.in. L'Éthiopie a cartographié 2,3 millions d'hectares de zones déficientes en blé et en teff en 2025 et s'est associée au Centre international de développement des engrais pour livrer du sulfate de zinc aux coopératives. Une méta-analyse publiée en juillet 2024 dans Nature Food a rapporté des gains en zinc des grains de 30 à 50 % et des ratios coûts-avantages supérieurs à 2,5 lorsque 10 à 20 kilogrammes par hectare de sulfate de zinc étaient appliqués. Les agents de vulgarisation décrivent désormais le zinc comme une co-priorité avec l'azote et le phosphore dans les plans de fertilisation axés sur le rendement. En conséquence, les mélangeurs anticipent une croissance soutenue des volumes sur le marché des produits chimiques au zinc de qualité agricole.

Adoption de la cartographie des nutriments en agriculture de précision

Les plateformes à taux variable superposent l'imagerie satellitaire, l'historique des rendements et la conductivité électrique du sol pour isoler les zones de carence en zinc. Le Service de recherche économique du Département de l'agriculture des États-Unis a enregistré une adoption sur 18 % des hectares de maïs et de soja en 2025, en hausse de sept points depuis 2023[2]Source : Service de recherche économique du Département de l'agriculture des États-Unis, « Adoption de l'agriculture de précision », ers.usda.gov . Les programmes de subventions européens pour les équipements de précision ont favorisé une adoption similaire en France et en Allemagne, où des épandeurs guidés par GPS modulent le flux de zinc à la volée. L'agriculture de précision favorise les formulations liquides et chélatées car celles-ci se dosent avec précision à faibles volumes et évitent l'antagonisme avec le phosphore. Les traces de données enregistrées aident également les agriculteurs à satisfaire aux exigences des audits environnementaux, renforçant la durabilité de la demande. Collectivement, les pratiques de précision injectent une traction axée sur les données dans le marché des produits chimiques au zinc de qualité agricole.

Subventions gouvernementales pour les engrais enrichis en zinc

Les régimes de crédit et de remboursement neutralisent la prime de coût initiale des mélanges fortifiés. L'Inde a fixé une incitation de 500 INR (6 USD) par tonne métrique en janvier 2026, incitant les fabricants de composés à intégrer le sulfate de zinc dans les mélanges populaires de phosphate diammonique[3]Source : Ministère des produits chimiques et des engrais, « Taux de subvention basés sur les nutriments pour Rabi 2025-26 », fert.nic.in . Le Plano Safra brésilien 2025-2026 a offert 2,1 milliards BRL (420 millions USD) en crédit à faible taux d'intérêt pour les micronutriments, et l'adoption a fortement augmenté dans les ceintures de soja du Mato Grosso gov.br. La Zambie a distribué des engrais zinc subventionnés à 300 000 petits exploitants en 2025, doublant la demande locale. Ces mesures compriment les délais de récupération pour les agriculteurs et garantissent un débouché minimum pour les transformateurs. Les volumes liés aux subventions soutiennent la croissance de base de la taille du marché des produits chimiques au zinc de qualité agricole.

Lancement commercial de pulvérisations foliaires de zinc nano-chélaté

Les chélates à l'échelle nanométrique traversent rapidement les cuticules foliaires et offrent une biodisponibilité deux à trois fois supérieure à celle des sulfates en vrac. Un article de Scientific Reports de mars 2026 a confirmé une amélioration de 45 % de l'efficacité d'utilisation du zinc lorsque des nanoparticules enrobées d'alginate étaient appliquées sur des sols limoneux sableux. Precision Labs a lancé un enrobage de semences au nano-zinc en 2025 pour les producteurs de maïs aux États-Unis, tandis que la coopérative indienne IFFCO a lancé un liquide foliaire au nano-zinc à 1 000 ppm en 2025. Les producteurs d'amandes en Californie et d'agrumes en Floride paient des primes de 40 à 60 % pour garantir des concentrations foliaires constantes supérieures à 25 milligrammes par kilogramme. La traction commerciale est la plus forte dans l'horticulture à haute valeur ajoutée, mais les programmes céréaliers commencent à tester des applications foliaires fractionnées pour augmenter les niveaux de zinc des grains à des fins de biofortification. Ces premiers adoptants élargissent le segment spécialisé du secteur des produits chimiques au zinc de qualité agricole.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des minerais de zinc extraits | -1.1% | Mondial avec une forte exposition en Chine, au Pérou et en Australie | Court terme (≤ 2 ans) |

| Réglementations strictes sur les résidus de métaux lourds | -0.8% | Union européenne, États-Unis et Asie orientée vers l'exportation | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de l'approvisionnement des unités de cristallisation d'heptahydrate | -0.5% | États-Unis, Belgique et Canada | Moyen terme (2 à 4 ans) |

| Perception des agriculteurs sur le coût des chélates par rapport au rendement | -0.7% | Afrique subsaharienne, Asie du Sud et région andine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des minerais de zinc extraits

Le zinc au comptant a fluctué entre 2 400 et 3 200 USD par tonne métrique en 2025 en raison des réductions de production des fonderies chinoises et des conflits du travail dans les principales mines. Les marges de transformation du sulfate de zinc s'élèvent en moyenne à 150-250 USD par tonne métrique de zinc contenu, de sorte qu'une hausse de 10 % du minerai peut réduire d'un quart le bénéfice brut des négociants qui ne disposent pas de couvertures. Old Bridge Chemicals a déclaré des bénéfices inférieurs en 2025 car les coûts des minerais ont augmenté plus rapidement que les prix de vente des engrais. Hindustan Zinc, en revanche, a compensé la volatilité grâce à l'intégration d'une fonderie captive et a annoncé une usine d'engrais de 216 millions USD en septembre 2025. Les fluctuations persistantes dissuadent les transformateurs indépendants d'étendre leurs capacités, limitant l'élasticité de l'offre pour le marché des produits chimiques au zinc de qualité agricole.

Réglementations strictes sur les résidus de métaux lourds

Le règlement de l'Union européenne 2019/1009 plafonne le cadmium à 20 milligrammes par kilogramme dans les engrais, obligeant les producteurs à s'approvisionner en concentrés premium à faible teneur en cadmium ou à installer des unités de purification. Les mises à niveau de conformité coûtent 50 à 80 USD par tonne métrique, érodant les marges des exportateurs en Chine et en Inde. Les tests de l'Agence de protection de l'environnement des États-Unis ajoutent 8 à 12 % aux dépenses d'assurance qualité. Les acheteurs en Allemagne et en France paient des primes de prix allant jusqu'à 8 % pour le sulfate de zinc certifié à faible teneur en cadmium. Le coût supplémentaire réduit l'adoption parmi les agriculteurs sensibles aux prix et restreint les options d'approvisionnement au sein du secteur des produits chimiques au zinc de qualité agricole.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du monohydrate face à la disruption des chélates

Le sulfate de zinc monohydraté a sécurisé 42,5 % de la part du marché des produits chimiques au zinc de qualité agricole en 2025 grâce à des prix départ usine abordables proches de 1 200 à 1 400 USD par tonne métrique et à une compatibilité universelle avec les lignes de mélange NPK [données de prix du secteur]. Le segment bénéficie des mandats gouvernementaux en cours qui spécifient des taux d'inclusion minimaux de zinc. Le zinc chélaté, bien qu'inférieur à 10 % en volume, est en bonne voie pour le TCAC le plus rapide de 12,8 % sur 2026-2031, car l'horticulture premium et l'agriculture à taux variable valorisent une absorption constante dans les sols à pH élevé. La part d'environ 18 % de l'heptahydrate persiste en Europe où la stabilité au stockage est prisée, mais les nouvelles capacités sont entravées par des pénuries de cristalliseurs. L'oxyde de zinc, à environ 15 %, reste concentré dans les formulations d'alimentation.

Les stratégies produits tournées vers l'avenir séparent les voies des produits de base et des spécialités. Les producteurs de monohydrate tels que Zinc Nacional et Old Bridge Chemicals ajoutent des étapes de purification pour atteindre les objectifs de faible teneur en cadmium exigés par les acheteurs européens. Les innovateurs en chélates soutenus par ICL Group déposent des brevets pour l'encapsulation à l'alginate qui promet des réductions de dosage de 40 à 60 %. Les nano-chélates, inférieurs à 2 % aujourd'hui, sont pilotés dans les amandes de Californie et les légumes indiens avec une croissance de la demande à trois chiffres à partir d'une petite base. Les granulés à libération contrôlée mélangent des revêtements polymères avec du monohydrate pour les cultures de serre à haute valeur ajoutée ; le coût reste un obstacle pour les céréales en grandes cultures. La division souligne un schéma évolutif sur le marché des produits chimiques au zinc de qualité agricole, dans lequel le monohydrate à faible coût porte le volume, tandis que les chélates captent la valeur.

Par application : suprématie des engrais avec une montée en puissance des amendements du sol

Les mélanges d'engrais représentaient la plus grande part de 58,0 % de la taille du marché des produits chimiques au zinc de qualité agricole en 2025, car les régimes de subventions publiques remboursent les achats qui respectent les normes nutritives. Les mélangeurs incorporent 0,5 à 1,0 % de sulfate de zinc en poids pour débloquer l'incitation au paiement de l'Inde et reproduire des politiques similaires au Vietnam et en Éthiopie. L'amendement du sol se classe deuxième et devrait afficher le taux de croissance le plus rapide de 11,7 % de TCAC sur 2026-2031, porté par des taux d'épandage et d'incorporation ciblés de 10 à 25 kilogrammes par hectare dans les sols alcalins des Grandes Plaines des États-Unis et d'Australie. Le traitement des semences, ne représentant qu'une part limitée, attire l'attention des grandes exploitations de maïs et de soja adoptant des enrobages au nano-zinc qui apportent une vigueur précoce. L'alimentation et la protection des cultures, bien que représentant collectivement un potentiel significatif, offrent des opportunités de diversification.

Les préférences d'application reflètent les réalités de la technologie et de la distribution. Les programmes de santé des sols en Afrique distribuent du sulfate de zinc autonome par le biais de coopératives, soutenant ainsi l'utilisation des amendements. Les équipements à taux variable en Amérique du Nord favorisent un calendrier prêt à mélanger qui combine l'azote avec du zinc liquide, permettant des économies d'un seul passage de 8 à 12 USD par hectare. Au Brésil, Mosaic Company co-emballe du zinc et des microbes bénéfiques dans de nouvelles lignes d'engrais de son usine de Palmeirante de 2025. La pulvérisation foliaire émerge comme un sous-segment capable d'augmenter le zinc des grains de 40 % dans les céréales, soutenu par des systèmes d'irrigation goutte à goutte. Ces dynamiques maintiennent la primauté des engrais tout en favorisant des poches de croissance qui élargissent le marché des produits chimiques au zinc de qualité agricole.

Par forme : l'hégémonie du granulaire face à la dynamique du liquide

Les formes granulaires ont mené avec 47,0 % de part en 2025 car l'infrastructure mondiale de mélange est calibrée pour les intrants secs en vrac. Elles se conservent bien dans les ports tropicaux humides et restent sans poussière lors de la manutention. Les formulations de zinc liquide sont le segment à la croissance la plus rapide, avec un TCAC de 12,9 % sur 2026-2031, en phase avec la fertirrigation dans les fruits et légumes irrigués et avec les équipements d'apport latéral à taux variable dans le maïs du Midwest. Les produits en poudre avoisinent 35 % de part, servant les mélangeurs à ressources limitées en Asie du Sud qui utilisent de simples mélangeurs à tambour, mais une dispersion irrégulière génère des plaintes de qualité. Les pâtes et gels hybrides sont en phase pilote pour une utilisation spécialisée en serre.

Les évolutions de portefeuille suivent la technologie d'application. Yara International a introduit un NPK granulaire enrichi en zinc en Argentine en 2025 pour traiter les sols alcalins des terres agricoles des Pampas. Indorama Ventures a annoncé une ligne de sulfate de zinc liquide prévue en avril 2026 dans son complexe prévu en Égypte, destinée aux pôles d'irrigation goutte à goutte du Moyen-Orient. Les producteurs de légumes en Californie injectent des solutions de zinc à 5-10 % par des lignes goutte à goutte et rapportent une absorption uniforme et des économies de main-d'œuvre. La part de la poudre devrait diminuer à mesure que les mises à niveau régionales de mélange en Afrique ajoutent des équipements de granulation financés par des banques multilatérales. La concurrence entre les formes renforce la nature multicanal du marché des produits chimiques au zinc de qualité agricole.

Par type de culture : les céréales ancrent la demande, les oléagineux stimulent la croissance

Les céréales et les grains, couvrant le blé, le riz et le maïs, représentaient la plus grande part de 41,5 % du marché des produits chimiques au zinc de qualité agricole en 2025, car la carence en zinc provoque des pertes de rendement visibles de 10 à 20 % et les gouvernements donnent la priorité à la sécurité des denrées de base. Les oléagineux et les légumineuses sont en bonne voie pour le TCAC le plus rapide de 10,4 % jusqu'en 2031, car les producteurs de soja brésiliens et argentins intègrent le zinc dans les programmes de fertilité pour maintenir la fixation de l'azote. Les producteurs de fruits et légumes ont adopté des formes chélatées et nano pour corriger la nouaison et la petite taille des fruits dans les vergers et serres à haute valeur ajoutée. Le coton, la canne à sucre et les fourrages composent le solde avec des réponses au zinc localisées mais constantes.

La rotation des cultures influence l'intensité d'utilisation. Les hectares de soja nécessitent un apport continu de zinc car des niveaux plus élevés de phosphore dans le sol exacerbent le blocage des micronutriments. Les agriculteurs de blé dans la plaine indo-gangétique se tournent vers des stratégies intégrées de zinc minéral et organique après qu'un essai en champ de janvier 2026 a montré des gains de 32 % en zinc des grains avec des applications combinées. Les vergers d'agrumes en Californie appliquent des chélates foliaires trois fois par saison pour maintenir les seuils de tissu foliaire. Le coton au Texas reçoit du zinc granulaire lors des passages d'engrais de pré-plantation pour éviter l'avortement des capsules lié à la carence. La diffusion des systèmes agricoles diversifiés soutient une croissance résiliente dans le secteur des produits chimiques au zinc de qualité agricole.

Par utilisateur final : les mélangeurs dominent, les coopératives accélèrent

Les mélangeurs d'engrais détenaient la plus grande part de 35,2 % en 2025, achetant du monohydrate ou de l'heptahydrate en vrac et mélangeant sur mesure pour les profils de sol régionaux. Les fabricants intégrés d'intrants agricoles tels que Yara et Nutrien représentaient 28 % en contrôlant la production via les canaux de distribution au détail. Les coopératives agricoles, soutenues par des programmes de donateurs et des achats groupés, sont prévues pour un TCAC de 11,5 % de 2026 à 2031, notamment en Afrique de l'Est, où les réseaux coopératifs atteignent désormais la plupart des petits exploitants de maïs. Les grands exploitants individuels aux États-Unis et en Argentine s'approvisionnent directement en zinc en quantités de conteneurs intermédiaires, tandis que les stations de recherche et les consultants spécialisés constituent le reste.

Les fusions stratégiques renforcent l'influence des canaux. L'acquisition par ICL Group de Custom Ag Formulators en juillet 2024 a ajouté 15 usines de mélange aux États-Unis et 8 000 clients agricoles à son empreinte. Les startups d'agriculture numérique expédient des tailles de conditionnement de zinc sur prescription directement aux agriculteurs, découpant une niche petite mais croissante. Les boucles coopératives d'alimentation en Zambie et au Kenya regroupent les engrais zinc avec le crédit et l'assurance, renforçant l'adoption. Les négociants qui intègrent le financement et les conseils agronomiques affichent des taux de fidélisation plus élevés et un potentiel de vente croisée. La diversité des audiences soutient le volume et amortit le risque pour le marché des produits chimiques au zinc de qualité agricole.

Analyse géographique

L'Asie-Pacifique a conservé la plus grande part de 38,6 % du marché des produits chimiques au zinc de qualité agricole en 2025, soutenue par la subvention indienne de janvier 2026 qui rembourse 500 INR (6 USD) par tonne métrique pour les engrais fortifiés en zinc. Les mandats provinciaux solides en Chine et les ajouts de capacité chez Hindustan Zinc renforcent l'autosuffisance régionale et la demande stable. L'Afrique devrait afficher le TCAC le plus rapide de 10,5 % sur 2026-2031, car les programmes de santé des sols financés par des donateurs en Éthiopie, au Kenya et au Nigéria intègrent l'application de zinc dans les directives de vulgarisation. L'expansion des usines de mélange intérieures et la distribution croissante par les coopératives soutiennent l'élan de croissance de l'Afrique malgré les contraintes logistiques.

L'Europe, l'Amérique du Nord et l'Amérique du Sud présentent des profils de demande stables façonnés par l'agriculture de précision et l'adoption de produits spécialisés. Les limites européennes de cadmium créent un niveau premium pour le sulfate de zinc à faible teneur en impuretés provenant de concentrés conformes. Les agriculteurs nord-américains favorisent les applications liquides et à taux variable qui intègrent le zinc avec des solutions d'azote en apport latéral. En Amérique du Sud, l'installation de micronutriments de Mosaic Company en 2025 au Brésil raccourcit les délais de livraison pour les producteurs de soja et de maïs, tandis que la demande au Moyen-Orient se développe autour du complexe d'Indorama Ventures en Égypte et que l'Océanie applique du zinc aux sols alcalins de blé.

Les régimes de subventions spécifiques aux régions, les expansions de capacité et les pratiques agronomiques en évolution élargissent la base d'acheteurs et améliorent la résilience de l'approvisionnement. Les producteurs d'Asie-Pacifique investissent dans la purification pour répondre aux normes d'importation européennes, redirigeant potentiellement la production à faible teneur en cadmium vers des marchés premium. Les gouvernements africains prévoient d'étendre les unités de mélange coopératif qui associent le zinc au crédit et aux services de conseil, stimulant ainsi l'adoption parmi les petits exploitants. Ensemble, ces initiatives devraient élargir le marché adressable et soutenir une croissance robuste pour les produits chimiques au zinc de qualité agricole dans le monde entier.

Paysage concurrentiel

Les cinq premiers acteurs représentaient une part modérée en 2025, confirmant une concentration modérée sur le marché des produits chimiques au zinc de qualité agricole. Zinc Nacional ancre cette position collective grâce à des lignes dédiées de sulfate de zinc monohydraté de qualité agricole à Monterrey qui alimentent des contrats à long terme en Amérique du Nord et en Amérique du Sud. EverZinc exploite ses actifs d'oxyde de zinc belges pour sécuriser la demande européenne en alimentation et en engrais tout en poursuivant des mises à niveau de capacité, les finançant après l'acquisition par capital-investissement de 2025. Les deux leaders donnent la priorité aux intrants à faible teneur en cadmium et à l'intégration en amont pour isoler les marges des fluctuations des prix du zinc extrait.

Old Bridge Chemicals étend sa portée nationale depuis sa raffinerie du New Jersey en associant le raffinage du métal zinc à la cristallisation du monohydrate, garantissant une pureté constante pour les mélangeurs américains. Yara International formule des mélanges NPK enrichis en zinc en Argentine et commercialise conjointement des packages de micronutriments liquides avec des services de conseil à taux variable. Nutrien développe des mélanges de zinc spécialisés via son réseau de distribution au détail et sa plateforme d'agronomie numérique, couvrant les principales géographies de la Ceinture de maïs. Ces trois entreprises approfondissent l'accès aux canaux plutôt que de poursuivre le volume de produits de base, renforçant des propositions de valeur différenciées.

Les ajouts de capacité, les acquisitions ciblées et les partenariats technologiques sont appelés à élargir les opportunités de marché. Les acteurs de premier plan mettent en service de nouveaux cristalliseurs, adoptent des brevets de nano-chélates et intègrent des solutions microbiennes pour améliorer l'efficacité d'absorption du zinc. Les mouvements en aval, tels que les offres de conseil à la ferme et le financement coopératif, visent à fidéliser les clients tout en augmentant les taux d'application. Collectivement, ces stratégies devraient étendre la couverture du marché et soutenir une expansion durable pour les produits chimiques au zinc de qualité agricole sur l'horizon 2026-2031.

Leaders du secteur des produits chimiques au zinc de qualité agricole

Zinc Nacional S.A. de C.V.

EverZinc Belgium NV

Old Bridge Chemicals, Inc.

Yara International ASA

Nutrien Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Indorama Ventures a annoncé un complexe d'engrais intégré de 525 millions USD à Aïn Sokhna, en Égypte, qui comprendra des lignes de sulfate de zinc liquide pour les exportations vers le Moyen-Orient et l'Afrique du Nord. La capacité supplémentaire devrait raccourcir les chaînes d'approvisionnement régionales et accélérer l'adoption des formulations liquides, stimulant la demande de produits chimiques au zinc de qualité agricole dans les exploitations irriguées.

- Juillet 2025 : Mosaic Company a inauguré une usine de mélange de micronutriments de 84 millions USD à Palmeirante, au Brésil, avec une capacité annuelle d'un million de tonnes métriques. L'installation augmente l'approvisionnement local en NPK fortifié en zinc pour les producteurs de soja et de maïs, renforçant la croissance de la demande de produits chimiques au zinc de qualité agricole en Amérique du Sud.

- Juillet 2024 : ICL Group a acquis Custom Ag Formulators pour 60 millions USD, ajoutant 15 sites de mélange dans la Ceinture de maïs des États-Unis. L'empreinte élargie renforce la distribution du dernier kilomètre des produits zinc spécialisés et soutient une pénétration plus profonde des produits chimiques au zinc de qualité agricole premium parmi les grandes exploitations de grandes cultures.

Portée du rapport mondial sur le marché des produits chimiques au zinc de qualité agricole

Les produits chimiques au zinc de qualité agricole sont des composés de zinc spécifiques, notamment le sulfate de zinc, l'oxyde de zinc et le zinc chélaté à l'EDTA, utilisés comme engrais et compléments en micronutriments. Ces produits chimiques traitent les carences en zinc dans les sols et les cultures, améliorant les rendements et renforçant la résistance des plantes au stress. Le marché des produits chimiques au zinc de qualité agricole est segmenté par type de produit (monohydrate, heptahydrate, chélaté, oxyde, autres), application (engrais, alimentation, protection des cultures, amendement du sol, traitement des semences), forme (poudre, granulaire, liquide), type de culture (céréales, oléagineux, fruits et légumes, autres), utilisateur final (mélangeurs, fabricants, coopératives, agriculteurs, autres) et géographie. Les prévisions du marché sont exprimées en valeur (USD).

| Sulfate de zinc monohydraté |

| Sulfate de zinc heptahydraté |

| Zinc chélaté (EDTA, DTPA) |

| Oxyde de zinc |

| Autres |

| Engrais |

| Alimentation animale |

| Protection des cultures |

| Amendement du sol |

| Traitement des semences |

| Poudre |

| Granulaire |

| Liquide |

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Autres |

| Mélangeurs d'engrais |

| Fabricants d'intrants agricoles |

| Coopératives agricoles |

| Agriculteurs individuels |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de produit | Sulfate de zinc monohydraté | |

| Sulfate de zinc heptahydraté | ||

| Zinc chélaté (EDTA, DTPA) | ||

| Oxyde de zinc | ||

| Autres | ||

| Par application | Engrais | |

| Alimentation animale | ||

| Protection des cultures | ||

| Amendement du sol | ||

| Traitement des semences | ||

| Par forme | Poudre | |

| Granulaire | ||

| Liquide | ||

| Par type de culture | Céréales et grains | |

| Oléagineux et légumineuses | ||

| Fruits et légumes | ||

| Autres | ||

| Par utilisateur final | Mélangeurs d'engrais | |

| Fabricants d'intrants agricoles | ||

| Coopératives agricoles | ||

| Agriculteurs individuels | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des produits chimiques au zinc de qualité agricole en 2031 ?

La taille du marché des produits chimiques au zinc de qualité agricole est prévue pour atteindre 1,80 milliard USD d'ici 2031, avec une expansion à un TCAC de 8,4 % sur 2026-2031.

Quel type de produit détient actuellement la plus grande part ?

Le sulfate de zinc monohydraté représentait la plus grande part de 42,5 % du marché des produits chimiques au zinc de qualité agricole en 2025.

Quel segment connaît la croissance la plus rapide par forme ?

Les formulations liquides devraient croître au TCAC le plus rapide de 12,9 % entre 2026 et 2031.

Pourquoi l'Afrique est-elle considérée comme une région de croissance attractive ?

Les programmes de santé des sols financés par des donateurs et les nouvelles capacités de mélange devraient stimuler le TCAC le plus rapide de 10,5 % en Afrique sur 2026-2031.

Comment les réglementations influencent-elles les spécifications des produits en Europe ?

Les limites de cadmium de l'Union européenne poussent la demande vers le sulfate de zinc premium à faible teneur en cadmium, ajoutant des coûts de conformité mais ouvrant des opportunités de prime de prix.

Quel mouvement stratégique illustre l'intégration verticale sur le marché ?

L'investissement de Hindustan Zinc de 1 800 crores INR (216 millions USD) dans une usine intégrée de sulfate de zinc annoncé en 2025 démontre l'intégration verticale de la fusion à la production d'engrais.

Dernière mise à jour de la page le: