Taille et Part du Marché des Engrais en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 28.40 Milliards de dollars |

| Taille du Marché (2026) | 30.02 Milliards de dollars |

| Taille du Marché (2031) | 37.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.56% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Engrais en Chine par Mordor Intelligence

La taille du marché des engrais en Chine devrait croître de 28,40 milliards USD en 2025 à 30,02 milliards USD en 2026 et devrait atteindre 37,51 milliards USD d'ici 2031, à un TCAC de 4,56 % sur la période 2026-2031. La croissance repose sur des subventions liées aux politiques qui récompensent une utilisation équilibrée des nutriments, une pression croissante pour protéger la sécurité alimentaire, et l'adoption rapide d'outils numériques qui traduisent les données pédologiques en plans de dosage précis. L'expansion des superficies cultivées sous abri et le passage vers des grades hydrosolubles, à libération contrôlée et à libération lente renforcent la valeur par rapport au volume, tandis que les investissements précoces dans l'ammoniac vert confèrent aux producteurs nationaux un avantage futur en termes de coûts à mesure que la tarification du carbone se généralise. Les disparités régionales colorent la demande : les ceintures céréalières mécanisées du Nord-Est favorisent les engrais simples en vrac, tandis que le Centre-Sud et le Sud-Ouest se concentrent sur des produits premium pour les fruits et légumes à haute valeur ajoutée. La politique d'exportation a resserré les flux de phosphate sortants tout en stimulant une multiplication par huit des exportations de NP et NPS, remodelant le commerce mondial et orientant les fabricants vers des mélanges à valeur ajoutée qui commandent une prime.

Points Clés du Rapport

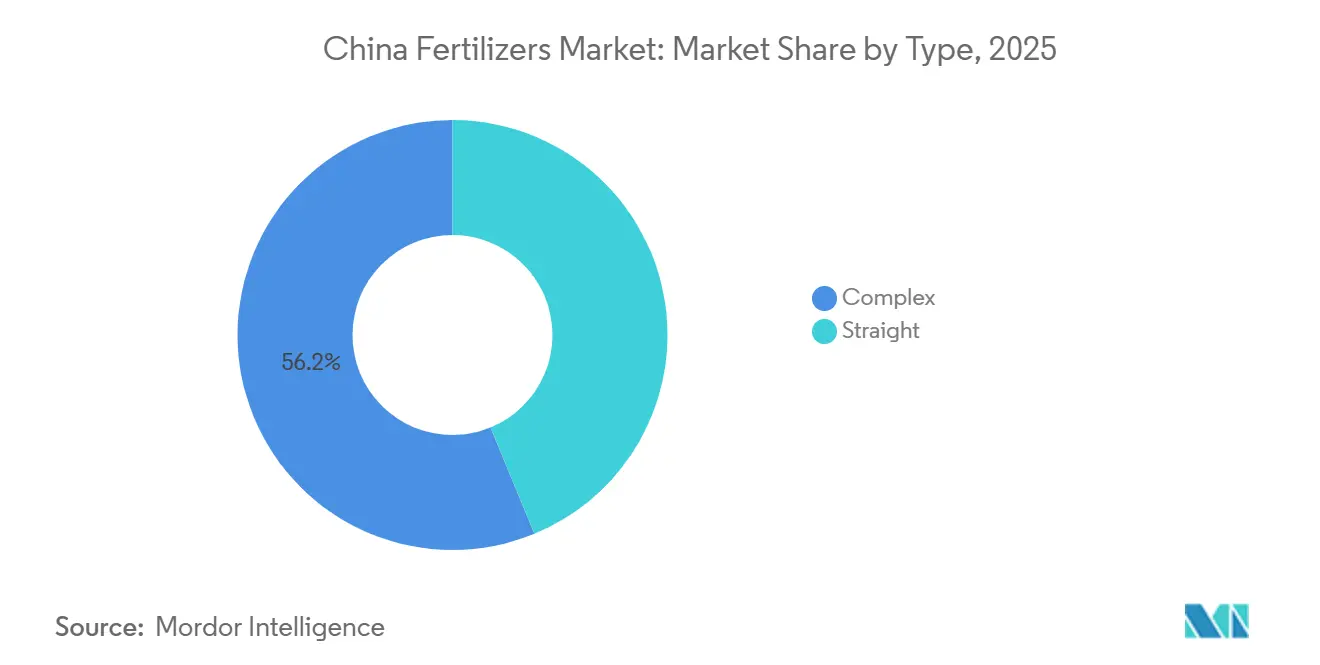

- Par type, les engrais complexes détenaient 56,2 % de la part du marché des engrais en Chine en 2025 et devraient enregistrer le TCAC le plus rapide de 6,0 % jusqu'en 2031.

- Par forme, les produits conventionnels ont capturé 74,0 % de la taille du marché des engrais en Chine en 2025, tandis que les engrais spéciaux devraient se développer au TCAC le plus rapide de 6,1 % jusqu'en 2031.

- Par mode d'application, le sol était en tête avec une part de 74,3 % en 2025, et la fertirrigation devrait être la méthode d'application à la croissance la plus rapide sur la période de prévision, avec un TCAC de 6,2 % jusqu'en 2031.

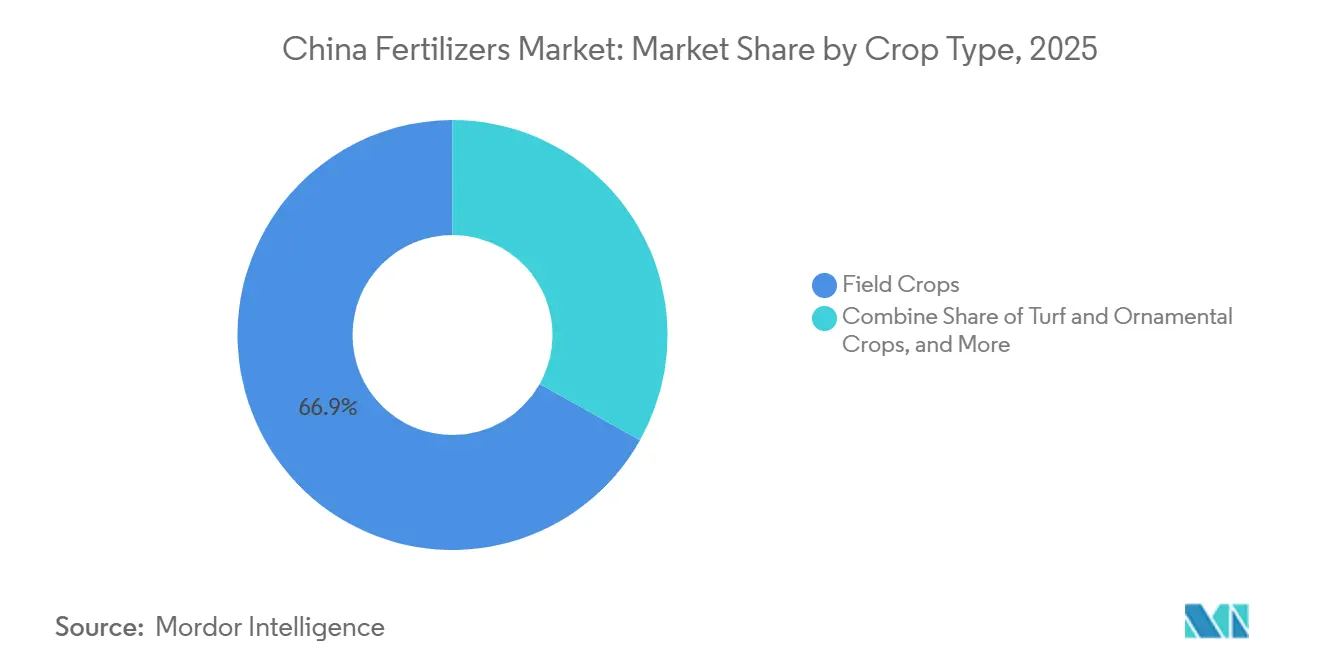

- Par type de culture, les grandes cultures représentaient 66,9 % de la demande en 2025, tandis que les cultures horticoles sont positionnées pour le TCAC le plus rapide de 7,4 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Engrais en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Programmes de subventions gouvernementales pour l'utilisation des engrais | +1.2% | National, plus élevé dans les principales provinces céréalières | Moyen terme (2-4 ans) |

| Pression chronique pour améliorer les rendements et la qualité des cultures | +0.9% | National, plus fort dans les régions déficitaires en alimentation | Long terme (≥ 4 ans) |

| Essor de la consommation d'engrais spéciaux | +0.8% | Est et Centre-Sud de la Chine | Moyen terme (2-4 ans) |

| Expansion des superficies cultivées sous abri nécessitant la fertigation | +0.6% | Zones périurbaines de l'Est et du Centre-Sud de la Chine | Long terme (≥ 4 ans) |

| Émergence de plateformes d'agriculture numérique permettant un dosage de précision | +0.4% | National, précoce dans les régions avancées technologiquement | Long terme (≥ 4 ans) |

| Adoption précoce de lignes de production d'ammoniac vert à faible émission de carbone | +0.3% | Mongolie Intérieure et Xinjiang | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Subventions Gouvernementales pour l'Utilisation des Engrais

Les subventions gouvernementales directes pour la fertilisation équilibrée et la restauration des sols dans le cadre des programmes du Ministère de l'Agriculture et des Affaires Rurales accélèrent la demande en nutriments dans les régions agricoles de Chine. Le programme de subventions pour l'achat de machines agricoles a été étendu pour inclure les équipements d'application précise d'engrais, avec des taux de subvention atteignant 30% pour les agriculteurs éligibles en 2024[1]Source : Ministère de l'Agriculture et des Affaires Rurales, "Orientations sur les Subventions aux Engrais de Précision," MOA.GOV.CN. Ces interventions politiques créent une élasticité artificielle de la demande qui soutient la tarification premium des produits améliorant l'efficacité tout en stimulant simultanément la croissance des volumes dans les catégories de nutriments ciblées. Le cadre de subventions bénéficie particulièrement aux engrais à libération contrôlée et hydrosolubles qui démontrent des gains d'efficacité mesurables par rapport aux alternatives conventionnelles. La mise en œuvre des politiques varie considérablement selon les provinces, les principales régions productrices de céréales recevant des allocations de subventions proportionnellement plus élevées qui faussent la dynamique concurrentielle régionale.

Pression Chronique pour Améliorer les Rendements et la Qualité des Cultures

Les mandats de sécurité alimentaire intégrés dans la stratégie agricole nationale de la Chine exercent une pression à la hausse persistante sur l'intensité d'application des engrais dans toutes les catégories de cultures. L'avis du Conseil d'État sur le système diversifié d'approvisionnement alimentaire met l'accent sur la maximisation des rendements par hectare pour compenser la limitation de l'expansion des terres arables, ce qui se traduit directement par une augmentation des besoins en intrants nutritifs. Ce cadre politique fonctionne indépendamment des signaux de prix du marché, créant une demande inélastique pour les produits fertilisants même pendant les périodes de volatilité des prix des produits agricoles. La mise en œuvre régionale se concentre sur la réduction des écarts de rendement entre la productivité moyenne et potentielle, avec un accent particulier sur les cultures céréalières qui sous-tendent les objectifs nationaux de sécurité alimentaire. La pression s'intensifie dans les régions où l'urbanisation réduit la disponibilité des terres agricoles, obligeant les terres agricoles restantes à atteindre des niveaux de productivité plus élevés grâce à des pratiques de fertilisation intensive.

Essor de la Consommation d'Engrais Spéciaux

L'adoption rapide des engrais hydrosolubles, des engrais à libération contrôlée et des engrais à libération lente reflète un changement fondamental vers l'optimisation de l'efficacité d'utilisation des nutriments dans le secteur agricole chinois. La croissance de la consommation d'engrais spéciaux dépasse significativement la demande en engrais conventionnels, portée par les avantages de performance démontrés dans les applications d'agriculture de précision et les exigences de conformité réglementaire. La transition est la plus prononcée dans les cultures horticoles à haute valeur ajoutée où l'optimisation des coûts des intrants impacte directement les marges de rentabilité et la compétitivité sur le marché. Les engrais azotés à libération contrôlée montrent un potentiel particulier dans les systèmes de production rizicole, avec des essais en plein champ dans la province d'Anhui démontrant des améliorations de rendement et une efficacité accrue d'utilisation de l'azote par rapport aux applications conventionnelles d'urée.

Expansion des Superficies Cultivées sous Abri Nécessitant la Fertigation

La superficie cultivée sous abri en Chine dépasse 4 millions d'hectares et continue de s'étendre rapidement, créant une demande concentrée pour des systèmes de fertigation à haute fréquence qui nécessitent des formulations d'engrais spécialisées. Les systèmes de production en serres et sous tunnels génèrent une intensité de demande en engrais 3 à 5 fois supérieure à celle de la culture en plein champ, avec des fréquences d'application atteignant des intervalles quotidiens pendant les saisons de croissance de pointe. Ce changement de méthode de culture modifie fondamentalement la dynamique du marché des engrais en créant des segments à prix premium qui soutiennent le développement de produits spéciaux et l'investissement dans les infrastructures de distribution. L'expansion de la culture sous abri se concentre dans les zones périurbaines où la valeur des terres justifie des systèmes de production intensive, créant des effets de regroupement géographique qui soutiennent des chaînes d'approvisionnement spécialisées et des réseaux de services techniques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Réglementations plus strictes sur les pertes de nutriments et régimes d'inspection | -0.7% | National, plus strict dans les bassins versants sensibles | Court terme (≤ 2 ans) |

| Plafonnement de la demande en macronutriments dans les principales ceintures céréalières | -0.5% | Nord-Est et Plaine du Nord de la Chine | Moyen terme (2-4 ans) |

| Offres groupées de services d'analyse de sol éloignant les agriculteurs des applications NPK généralisées | -0.4% | Provinces agricoles développées | Moyen terme (2-4 ans) |

| Projets pilotes de tarification du carbone augmentant les coûts de production pour les installations à fortes émissions | -0.3% | Provinces pilotes du système d'échange de quotas d'émissions avec une grande capacité azotée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Plus Strictes sur les Pertes de Nutriments et Régimes d'Inspection

Les nouvelles normes de qualité des sols GB 15618 imposent des pénalités pour la lixiviation excessive de nitrates et le ruissellement de phosphore, créant des coûts de conformité qui contraignent les taux d'application des engrais dans les régions agricoles écologiquement sensibles. Le Ministère de l'Écologie et de l'Environnement a renforcé les protocoles d'inspection avec des systèmes de surveillance en temps réel qui suivent la charge en nutriments dans les zones de bassins versants, obligeant les agriculteurs à réduire les taux d'application ou à faire face à des pénalités financières significatives [2]Source : Ministère de l'Écologie et de l'Environnement, "Normes de Qualité des Sols GB 15618," MEE.GOV.CN. Ces contraintes réglementaires fonctionnent indépendamment de l'optimisation agronomique, créant des situations où les taux d'application d'engrais maximisant les rendements dépassent les niveaux d'application légalement autorisés. Les exigences de conformité favorisent les produits à efficacité améliorée qui fournissent une valeur nutritionnelle équivalente à des taux d'application inférieurs, mais la période de transition crée des perturbations sur le marché à mesure que les agriculteurs ajustent leurs pratiques d'application.

Plafonnement de la Demande en Macronutriments dans les Principales Ceintures Céréalières

Les taux historiquement élevés d'application d'engrais dans les principales régions productrices de céréales de Chine ont créé des conditions de saturation en nutriments du sol qui limitent le potentiel de croissance des volumes de NPK. Les données d'analyse des sols des principales ceintures céréalières indiquent des niveaux de phosphore et de potassium qui dépassent les besoins des cultures, réduisant la réactivité aux engrais et les rendements économiques des applications supplémentaires. Cette contrainte agronomique crée des plafonds naturels de demande qui ne peuvent être surmontés par des interventions tarifaires ou politiques, limitant fondamentalement le potentiel d'expansion du marché dans les plus grandes régions agricoles. L'effet de saturation est le plus prononcé dans les systèmes de production intensive où des décennies d'agriculture à intrants élevés ont constitué des réserves de nutriments dans le sol qui soutiennent la production agricole avec des intrants externes minimaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : Les Engrais Complexes Dominent le Marché

Les engrais complexes constituent le segment le plus important, détenant 56,2 % de la part du marché des engrais en Chine en 2025, et devraient enregistrer le TCAC le plus rapide de 6,0 % jusqu'en 2031. Le segment des engrais complexes bénéficie des tendances de l'agriculture de précision qui favorisent des ratios de nutriments personnalisés adaptés aux exigences spécifiques des cultures et aux conditions pédologiques. Les engrais composés NPK dominent la catégorie des engrais complexes, soutenus par des protocoles agronomiques établis qui spécifient des ratios de nutriments équilibrés pour les principales catégories de cultures. Les formulations complexes spéciales incorporant des micronutriments et des macronutriments secondaires commandent des prix premium tout en répondant à des carences nutritionnelles spécifiques identifiées par des programmes de tests pédologiques.

La prééminence du segment est principalement attribuée à sa capacité à fournir plusieurs nutriments en une seule application, ce qui le rend très efficace pour les agriculteurs. Les engrais complexes sont particulièrement essentiels dans le secteur de la végétalisation urbaine en Chine, jouant un rôle vital dans l'entretien des arbres décoratifs, des gazons de qualité et dans la culture des fleurs en serres. La solidité du segment est encore renforcée par la dépendance croissante de la Chine aux engrais NPK, qui représentent généralement environ la moitié de la consommation totale d'engrais. La méthode de production par granulation constitue la principale approche de fabrication, reflétant le paysage sophistiqué de la production d'engrais en Chine.

Par Forme : Les Produits Conventionnels Maintiennent leur Dominance

Les produits conventionnels représentaient 74,0 % du chiffre d'affaires en 2025, soutenus par une infrastructure de fabrication établie et des avantages en termes de coûts qui s'alignent sur les marchés agricoles sensibles aux prix. Le segment conventionnel englobe les formulations granulaires et cristallines traditionnelles qui fournissent les nutriments de manière fiable grâce à des méthodes d'application éprouvées et à la compatibilité avec les équipements. Les avantages de la manutention en vrac des produits conventionnels soutiennent des systèmes de distribution efficaces qui desservent les exploitations agricoles à grande échelle avec une complexité logistique minimale. Les économies d'échelle de fabrication dans la production d'engrais conventionnels créent des structures de coûts qui maintiennent des avantages concurrentiels par rapport aux alternatives spéciales dans les segments de marché sensibles aux prix.

Les variantes spéciales devraient se développer au rythme le plus rapide, avec un TCAC de 6,1 % jusqu'en 2031. Ce segment connaît une progression rapide en raison de l'adoption croissante de l'agriculture de précision et des méthodes d'irrigation modernes. Les engrais hydrosolubles, qui représentent environ la moitié du segment spécial, gagnent particulièrement du terrain en raison de leur efficacité supérieure dans la distribution des nutriments. La croissance du segment est également portée par la sensibilisation croissante des agriculteurs aux avantages des engrais à libération contrôlée et à leur rôle dans l'agriculture durable. L'accent mis par le gouvernement chinois sur la protection de l'environnement et la nécessité d'améliorer l'efficacité des engrais stimulent l'innovation dans les formulations d'engrais spéciaux.

Par Mode d'Application : La Fertirrigation Gagne en Dynamisme avec l'Adoption de l'Agriculture de Précision

Le sol était en tête avec 74,3 % de la taille du marché des engrais en Chine en 2025. L'épandage reste la méthode d'application au sol la plus couramment utilisée par les agriculteurs chinois en raison de son rapport coût-efficacité et de sa facilité de mise en œuvre. La position solide du segment est encore renforcée par son utilisation extensive dans l'application des engrais macronutriments primaires et secondaires, avec environ 75,5 % des macronutriments primaires appliqués par voie pédologique. Bien que cette méthode soit confrontée à des défis tels que la distribution inégale et la pollution potentielle des sols, le développement d'engrais à libération contrôlée ou lente a contribué à résoudre ces préoccupations, contribuant ainsi au maintien du leadership du segment sur le marché.

La fertirrigation devrait maintenir son leadership sur l'horizon de prévision avec un TCAC de 6,2 % jusqu'en 2031, reflétant l'adoption généralisée des systèmes de distribution d'engrais par irrigation qui permettent un contrôle précis du calendrier et du dosage des nutriments. La domination de cette méthode d'application découle des régions agricoles à faible disponibilité en eau, où les investissements dans les infrastructures d'irrigation créent des opportunités pour des systèmes intégrés de gestion des nutriments et de l'eau. Les systèmes de fertirrigation réduisent les coûts de main-d'œuvre associés à l'application séparée des engrais tout en améliorant l'efficacité d'utilisation des nutriments grâce à la distribution en zone racinaire et à la réduction des pertes en surface.

Par Type de Culture : Les Grandes Cultures Dominent la Demande

Les grandes cultures représentent 66,9 % de la demande en engrais en 2025, portées par les priorités de sécurité céréalière de la Chine et les vastes superficies consacrées à la production de cultures de base, notamment le riz, le blé et le maïs. La domination du segment reflète les politiques gouvernementales qui privilégient l'autosuffisance alimentaire et soutiennent la production céréalière par des subventions et des programmes d'assistance technique. Les systèmes de production rizicole représentent la plus grande part de la demande en engrais des grandes cultures grâce à des pratiques de gestion intensive qui nécessitent plusieurs applications de nutriments sur des saisons de croissance prolongées. La production de blé et de maïs contribue à des volumes de demande substantiels grâce à des systèmes d'application mécanisés qui permettent une distribution efficace des engrais sur de grandes surfaces de culture.

Les cultures horticoles connaissent la croissance la plus rapide, avec un TCAC de 7,4 % prévu jusqu'en 2031. Cette croissance est portée par une demande croissante de nutrition de précision pour les fruits, les légumes, les cultures de plantation et les épices. Selon le Rapport sur le Développement du Secteur Agricole Chinois 2026, publié par l'Académie Chinoise des Sciences Agricoles, les producteurs de fruits orientés vers l'exportation et les transformateurs de légumes adoptent de plus en plus des formulations hydrosolubles, chélatées et à libération contrôlée pour répondre aux normes de qualité des marchés internationaux. En juin 2025, le Ministère de l'Agriculture et des Affaires Rurales de Chine (MARA) a tenu une réunion nationale du secteur horticole, mettant l'accent sur l'innovation semencière et les technologies agricoles intelligentes. Ces avancées stimulent structurellement la demande de programmes d'engrais avancés dans les systèmes de cultures à haute valeur ajoutée. Il en résulte un écart croissant de dépenses en engrais par hectare entre les segments horticoles et les grandes cultures, incitant les fournisseurs à ajuster leurs portefeuilles de produits vers des intrants spéciaux à marges plus élevées. La production de plantes ornementales génère une demande de niche pour des engrais spéciaux qui améliorent les caractéristiques esthétiques et la santé des plantes dans les applications paysagères et en serres. La segmentation par type de culture reflète la diversification agricole en cours en Chine, créant des opportunités pour des produits d'engrais à valeur ajoutée au-delà des applications traditionnelles aux cultures de commodités.

Analyse Géographique

Le Nord-Est de la Chine émerge comme le plus grand marché régional, capturant une part de marché significative en 2025 grâce à des systèmes de production céréalière extensifs qui nécessitent des intrants en engrais intensifs sur des millions d'hectares de terres agricoles mécanisées. Les caractéristiques agricoles de la région favorisent les systèmes d'application à grande échelle et les produits d'engrais en vrac qui s'alignent sur les opérations agricoles mécanisées et l'économie de la production de cultures de base. La province du Heilongjiang mène la consommation régionale d'engrais grâce à la plus grande superficie provinciale de production céréalière en Chine, tandis que le Jilin et le Liaoning contribuent à une demande substantielle grâce à des systèmes agricoles diversifiés, notamment la production de maïs, de soja et de riz.

Le Nord de la Chine maintient une présence substantielle sur le marché grâce à des systèmes de production intensive de blé et de maïs qui opèrent dans des conditions de pénurie d'eau nécessitant une gestion précise des nutriments et une optimisation de l'efficacité. L'intensité agricole de la Plaine du Nord de la Chine crée une forte demande en engrais par unité de surface, tandis que les contraintes environnementales limitent les taux d'application et favorisent les produits à efficacité améliorée. La province du Shandong contribue à une demande horticole significative grâce à des systèmes de production intensive de légumes et de fruits qui nécessitent des engrais spéciaux et des calendriers d'application fréquents. La pénurie d'eau régionale stimule l'adoption de systèmes de fertigation et crée une demande pour des formulations d'engrais hydrosolubles qui optimisent l'efficacité de distribution des nutriments.

L'Est de la Chine représente le marché régional à la croissance la plus rapide grâce aux initiatives de modernisation agricole et à l'expansion des cultures spéciales qui créent une demande pour des produits fertilisants premium et des technologies d'application de précision. Le développement économique de la région soutient l'investissement des agriculteurs dans des systèmes de fertilisation avancés et leur volonté de payer des prix premium pour des produits à efficacité améliorée. Les provinces du Jiangsu et du Zhejiang mènent l'adoption des engrais spéciaux grâce à des systèmes de production horticole intensive et à l'expansion de la culture sous abri qui nécessitent des solutions nutritives personnalisées.

Paysage Concurrentiel

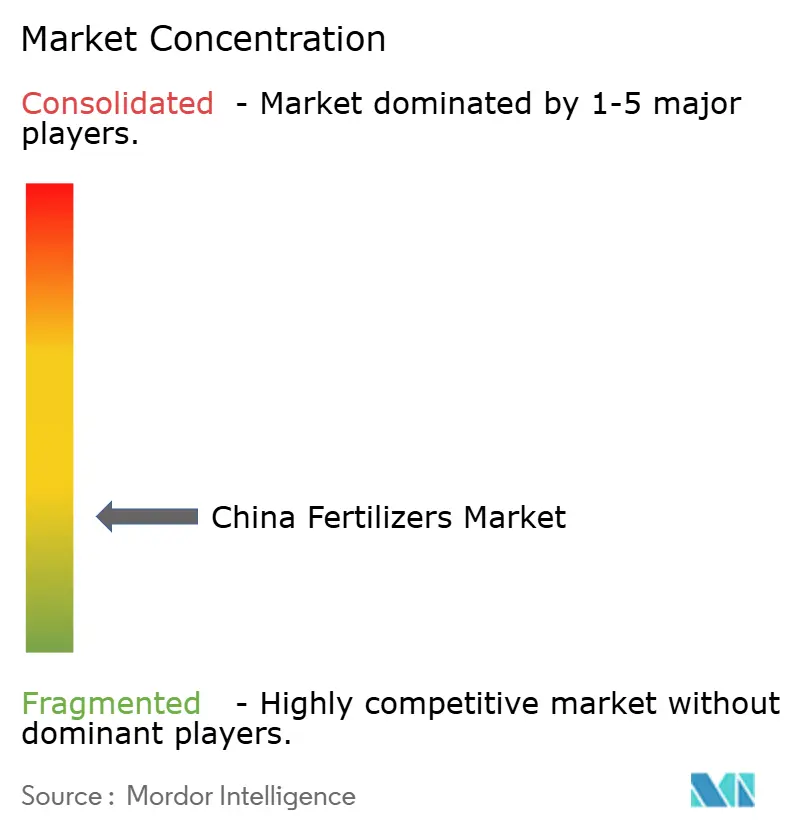

Le marché chinois des engrais est fragmenté, avec des entreprises telles que Sinofert Holdings Limited, Xinyangfeng Agricultural Technology Co., Ltd., Henan XinlianXin Chemicals Group Company Limited, Yara International ASA et ICL Group Ltd créant des opportunités stratégiques tant pour la consolidation que pour la spécialisation de niche dans divers segments agricoles. Cette structure concurrentielle reflète l'évolution du marché d'une distribution axée sur les produits de base vers des services à valeur ajoutée et une différenciation des produits spéciaux.

Les leaders du marché, notamment Sinofert Holdings, s'appuient sur des chaînes d'approvisionnement intégrées et des réseaux de distribution étendus pour maintenir des avantages concurrentiels, tandis que les acteurs plus petits se concentrent sur la spécialisation régionale et les capacités de services techniques. L'intensité concurrentielle varie considérablement selon les catégories de produits, les engrais de base connaissant une concurrence par les prix et les segments spéciaux soutenant un positionnement premium grâce à la différenciation technique et à l'intégration des services.

Les schémas stratégiques mettent l'accent sur l'intégration verticale et l'adoption technologique comme principaux différenciateurs concurrentiels, les entreprises leaders investissant dans des plateformes d'agriculture de précision et des capacités de services numériques qui créent des coûts de changement pour les clients et soutiennent la tarification premium. Les schémas d'adoption technologique favorisent les entreprises capables d'intégrer des capteurs IoT, des services d'analyse des sols et des recommandations d'engrais personnalisées dans des plateformes d'agriculture numérique complètes qui optimisent les résultats des agriculteurs tout en générant des actifs de données précieux pour le développement continu des produits et les stratégies de segmentation du marché.

Leaders de l'Industrie des Engrais en Chine

Sinofert Holdings Limited

Xinyangfeng Agricultural Technology Co., Ltd.

Henan XinlianXin Chemicals Group Company Limited

Yara International ASA

ICL Group Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Août 2025 : Le Groupe National de l'Énergie a annoncé un projet de carburant vert de 3 millions de tonnes métriques par an à Bayannur, en Mongolie Intérieure, intégrant une technologie de production d'ammoniac à base d'hydrogène renouvelable. Cet investissement représente l'un des engagements les plus importants en faveur de la fabrication d'engrais à faible teneur en carbone et signale une transformation à l'échelle de l'industrie vers des méthodes de production durables.

- Avril 2025 : Stanley Agriculture Group a acquis une participation majoritaire dans Chengde Lihe River Fertilizer pour environ 244 millions RMB (34,3 millions USD), avec le conseil juridique de JunHe. Cette acquisition renforce les capacités d'engrais en amont de Stanley. De plus, la société investit 640 millions RMB (90,0 millions USD) pour construire une usine d'engrais composés verts d'une capacité d'un million de tonnes dans la société acquise.

- Août 2024 : ICL Group Ltd a conclu un partenariat de cinq ans d'une valeur de 170 millions USD avec AMP Holdings, un distributeur agricole de premier plan en Chine. L'accord porte sur la fourniture d'engrais hydrosolubles spéciaux pour les cultures à haute valeur ajoutée, telles que les fruits et légumes cultivés par irrigation goutte-à-goutte. S'étendant jusqu'en 2028, ce partenariat renforce la position de ICL Group Ltd sur le marché des engrais spéciaux en Chine en offrant aux agriculteurs chinois un accès régulier à ses produits.

Portée du Rapport sur le Marché des Engrais en Chine

Le Marché des Engrais en Chine est Segmenté par Type (Complexes et Simples), par Forme (Conventionnels et Spéciaux), par Mode d'Application (Fertigation, Foliaire et Sol), et par Type de Culture (Grandes Cultures, Cultures Horticoles, et Gazon et Ornementaux). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD) et de Volume (Tonnes Métriques)

| Complexes | ||

| Simples | Micronutriments | Bore |

| Cuivre | ||

| Fer | ||

| Manganèse | ||

| Molybdène | ||

| Zinc | ||

| Autres | ||

| Azotés | Urée | |

| Autres | ||

| Phosphatés | DAP | |

| MAP | ||

| SSP | ||

| TSP | ||

| Potassiques | MoP | |

| SoP | ||

| Autres | ||

| Macronutriments Secondaires | Calcium | |

| Magnésium | ||

| Soufre | ||

| Conventionnels | |

| Spéciaux | CRF |

| Engrais Liquide | |

| SRF | |

| Hydrosoluble |

| Fertigation |

| Foliaire |

| Sol |

| Grandes Cultures |

| Cultures Horticoles |

| Gazon et Ornementaux |

| Type | Complexes | ||

| Simples | Micronutriments | Bore | |

| Cuivre | |||

| Fer | |||

| Manganèse | |||

| Molybdène | |||

| Zinc | |||

| Autres | |||

| Azotés | Urée | ||

| Autres | |||

| Phosphatés | DAP | ||

| MAP | |||

| SSP | |||

| TSP | |||

| Potassiques | MoP | ||

| SoP | |||

| Autres | |||

| Macronutriments Secondaires | Calcium | ||

| Magnésium | |||

| Soufre | |||

| Forme | Conventionnels | ||

| Spéciaux | CRF | ||

| Engrais Liquide | |||

| SRF | |||

| Hydrosoluble | |||

| Mode d'Application | Fertigation | ||

| Foliaire | |||

| Sol | |||

| Type de Culture | Grandes Cultures | ||

| Cultures Horticoles | |||

| Gazon et Ornementaux | |||

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Nutriments Primaires : N, P et K, Macronutriments Secondaires : Ca, Mg et S, Micronutriments : Zn, Mn, Cu, Fe, Mo, B, et Autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes Cultures : Céréales, Légumineuses, Oléagineux et Cultures Fibreuses. Horticulture : Fruits, Légumes, Cultures de Plantation et Épices, Gazon et Ornementaux

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer les besoins nutritionnels, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais Spécial | Utilisé pour une efficacité améliorée et une disponibilité accrue des nutriments, appliqué par le sol, voie foliaire et fertigation. Comprend les CRF, SRF, engrais liquides et engrais hydrosolubles. |

| Engrais à Libération Contrôlée (CRF) | Enrobés de matériaux tels que polymère, polymère-soufre et autres matériaux tels que les résines pour assurer la disponibilité des nutriments pour la culture pendant tout son cycle de vie. |

| Engrais à Libération Lente (SRF) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments pour la culture sur une période plus longue. |

| Engrais Foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais Hydrosolubles | Disponibles sous diverses formes incluant liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués par différents systèmes d'irrigation tels que l'irrigation goutte à goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac Anhydre | Utilisé comme engrais, directement injecté dans le sol, disponible sous forme liquide gazeuse. |

| Superphosphate Simple (SSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur inférieure ou égale à 35%. |

| Superphosphate Triple (TSP) | Engrais phosphaté contenant uniquement du phosphore à une teneur supérieure à 35%. |

| Engrais à Efficacité Améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces par rapport aux autres engrais. |

| Engrais Conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles incluant l'épandage, le placement en rangs, le placement dans le sol par labour, etc. |

| Micronutriments Chélatés | Engrais en micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais Liquides | Disponibles sous forme liquide, principalement utilisés pour l'application des engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement