Taille et part du marché des antibactériens agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.24 Milliards de dollars |

| Taille du Marché (2031) | 15.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

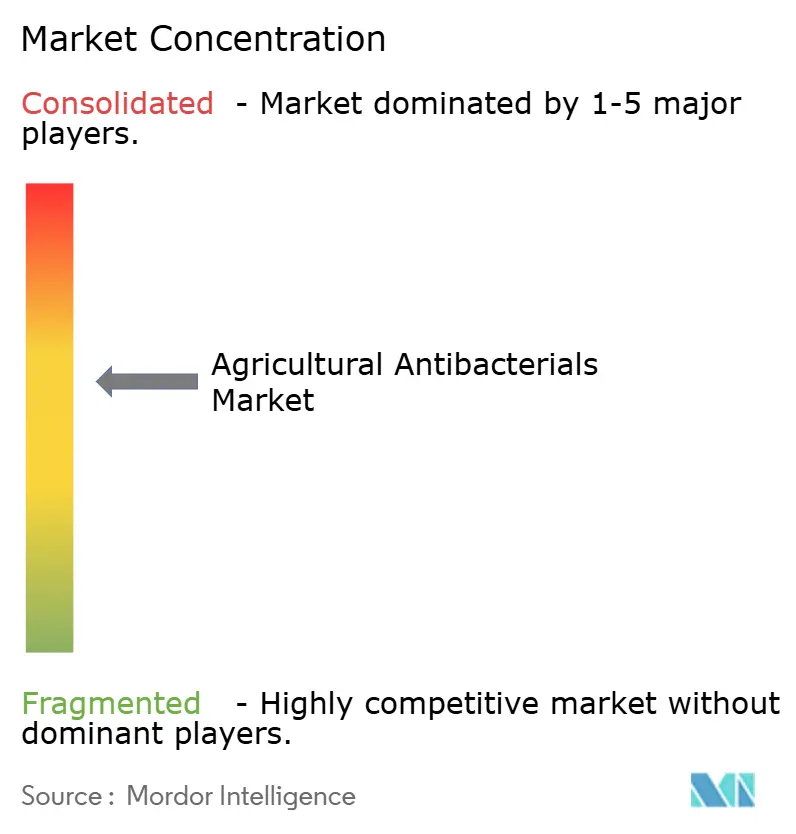

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des antibactériens agricoles par Mordor Intelligence

La taille du marché des antibactériens agricoles était évaluée à 11,70 milliards USD en 2025 et devrait croître de 12,24 milliards USD en 2026 pour atteindre 15,36 milliards USD d'ici 2031, à un TCAC de 4,65 % durant la période de prévision (2026-2031). L'expansion du marché est attribuée à l'intensification de la pression des maladies bactériennes liées au climat, à l'augmentation des cultures protégées et aux avancées technologiques dans les bactéricides à base de nano-cuivre et biologiques. Bien que les produits à base de cuivre maintiennent leur domination sur le marché, les exigences réglementaires et les mandats de durabilité des distributeurs accélèrent l'adoption de solutions biologiques spécifiques à l'hôte et de systèmes d'application de précision. La région Asie-Pacifique reste le principal centre de demande, tandis que l'Amérique du Nord et l'Europe établissent des cadres réglementaires et des normes technologiques qui influenceront le développement du marché jusqu'en 2030. Les principaux fournisseurs diversifient stratégiquement leurs portefeuilles vers des solutions biologiques et numériques, générant des opportunités de marché grâce à la synchronisation des applications activée par l'IoT, à la commercialisation des bactériophages et aux formulations en nano-dispersion qui offrent une efficacité optimale à des taux d'application réduits.

Principaux enseignements du rapport

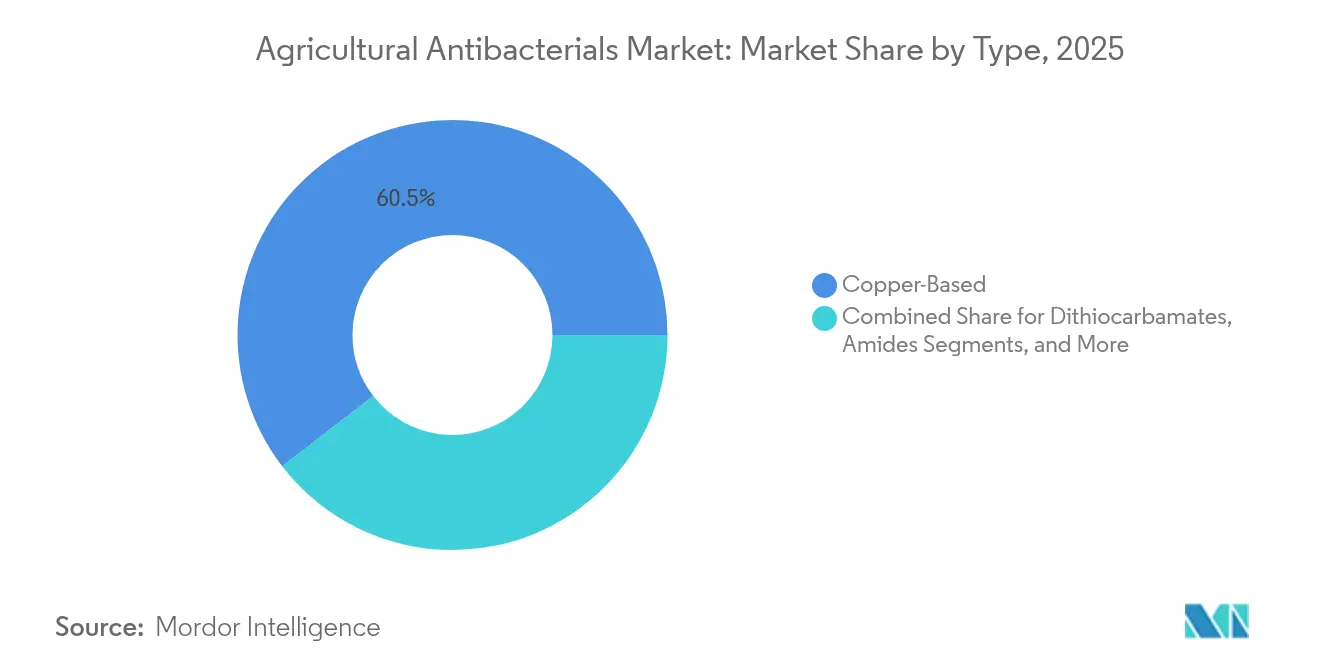

- Par type de produit, les antibactériens à base de cuivre détenaient 60,45 % de la part de marché des antibactériens agricoles en 2025, tandis que le nano-cuivre et les hybrides Cu/Zn devraient croître à un TCAC de 13,18 % jusqu'en 2031.

- Par mode d'action, les perturbateurs multi-sites de la paroi cellulaire étaient en tête avec une part de 42,65 % de la taille du marché des antibactériens agricoles en 2025, tandis que les inducteurs de stress oxydatif devraient afficher un TCAC de 10,86 % jusqu'en 2031.

- Par forme de formulation, les suspensions liquides représentaient 55,35 % de la taille du marché des antibactériens agricoles en 2025 ; les nano-dispersions et les encapsulats représentent la catégorie à la croissance la plus rapide avec un TCAC de 12,79 %.

- Par méthode d'application, les pulvérisations foliaires captaient 53,60 % de la part de marché des antibactériens agricoles en 2025 ; les traitements par injection dans les systèmes hydrauliques et par goutte-à-goutte devraient se développer à un TCAC de 11,29 %.

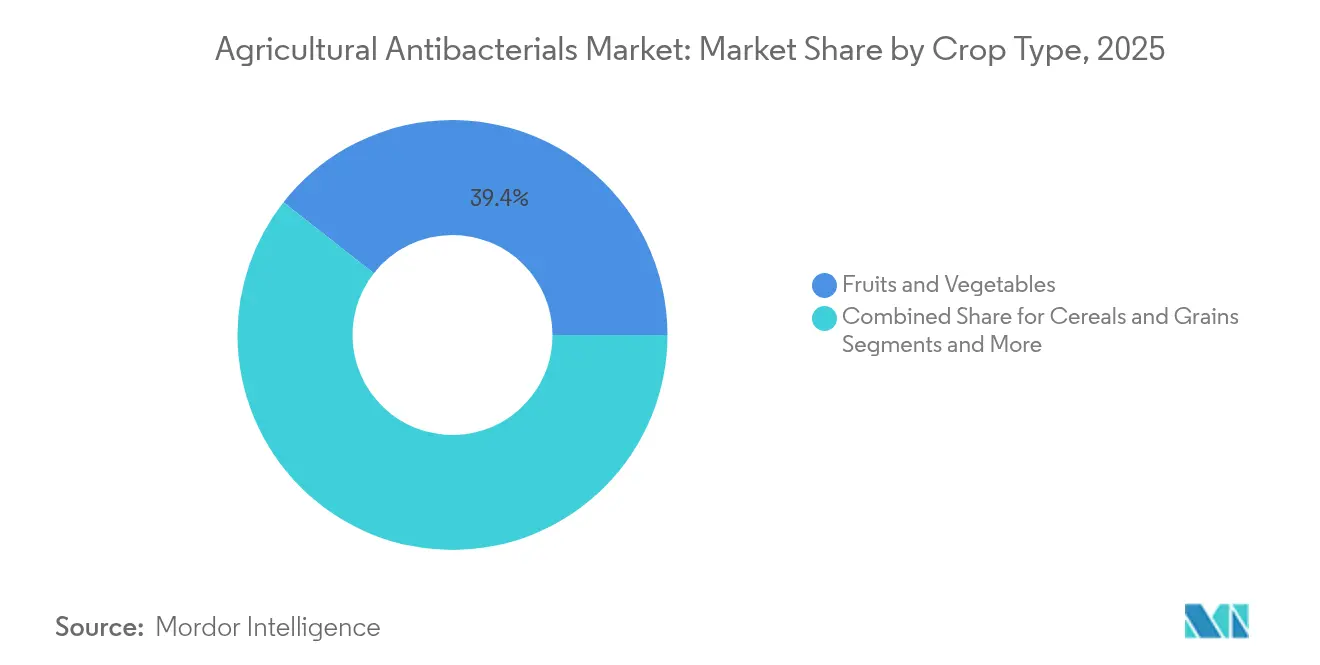

- Par culture, les fruits et légumes représentaient 39,40 % des revenus en 2025, tandis que les cultures sous serre devraient progresser à un TCAC de 11,64 % jusqu'en 2031.

- Par canal de distribution, les points de vente agricoles et les coopératives maintenaient une part de 44,55 % en 2025, tandis que les ventes en ligne et le commerce électronique progressent à un TCAC de 13,55 %.

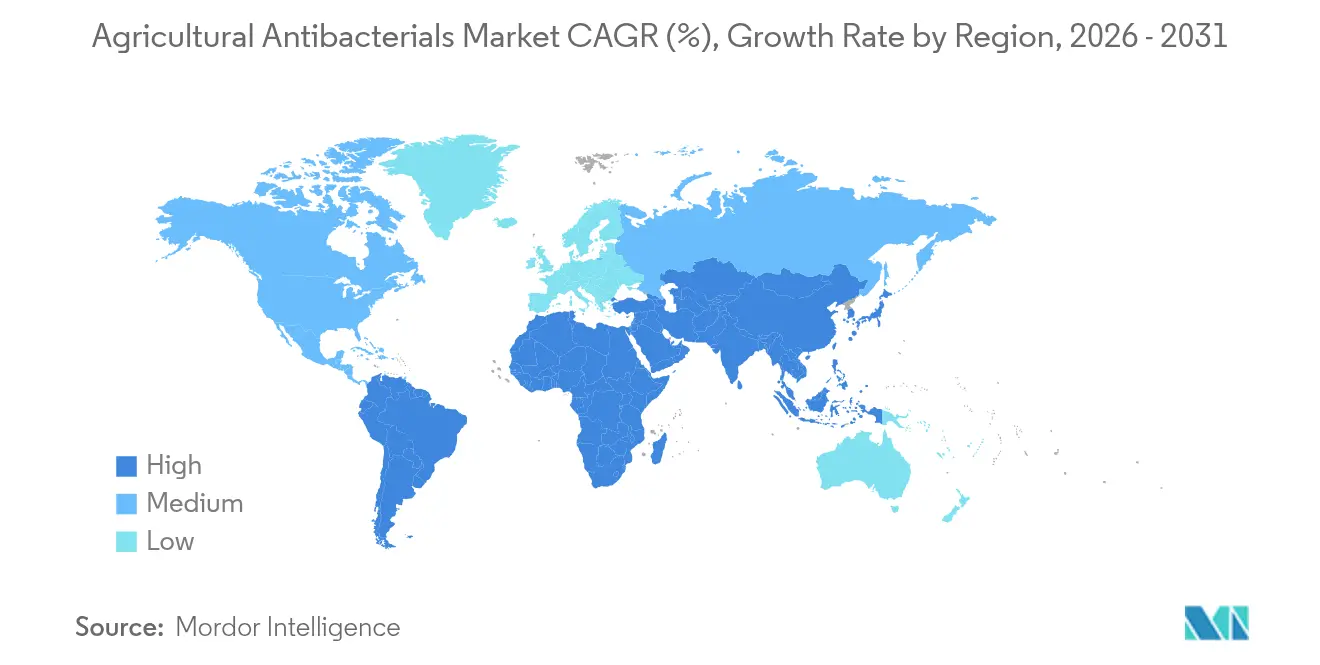

- Par géographie, l'Asie-Pacifique détenait une part de 32,70 % en 2025 et devrait croître de 8,09 % durant la période de prévision.

- Les trois premiers acteurs - Bayer AG (15,03 %), Syngenta AG (14,07 %) et Corteva Agriscience (10,22 %) - détenaient des parts de marché significatives en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des antibactériens agricoles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression croissante sur l'approvisionnement alimentaire | +1.2% | Mondiale, plus forte en Asie-Pacifique et en Amérique du Sud | Long terme (≥ 4 ans) |

| Expansion des superficies de cultures protégées | +0.8% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation liée au climat de l'incidence bactérienne | +1.0% | Régions tropicales et subtropicales dans le monde | Long terme (≥ 4 ans) |

| Adoption rapide des prévisions numériques des maladies et des capteurs IoT | +0.6% | Amérique du Nord et Europe, adoption précoce au Brésil et en Chine | Court terme (≤ 2 ans) |

| Commercialisation des produits à base de bactériophages | +0.4% | Brésil et certains marchés européens en tête | Moyen terme (2-4 ans) |

| Croissance des systèmes sans sol à recirculation | +0.3% | Amérique du Nord et Europe, en hausse au Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante sur l'approvisionnement alimentaire

Les exigences mondiales en matière de sécurité alimentaire nécessitent une augmentation de 50 % de la production alimentaire d'ici 2050, tandis que les agents pathogènes bactériens génèrent actuellement des pertes de récoltes annuelles dépassant 60 milliards USD. Les producteurs agricoles de la région Asie-Pacifique mettent en œuvre des programmes antibactériens systématiques, la Chine maintenant sa consommation de pesticides à 240 000-250 000 tonnes métriques par an jusqu'en 2025, dont plus de 90 000 tonnes métriques de produits biologiques. Les producteurs de fruits et légumes orientés vers l'exportation se conforment à des exigences strictes de tolérance zéro en matière de résidus, soutenant la demande de solutions antibactériennes premium qui garantissent des rendements optimaux et l'accessibilité au marché.

Expansion des superficies de cultures protégées

Les exploitations sous serre et sous tunnel en Amérique du Nord et en Europe connaissent une croissance annuelle de 8 à 12 %, entraînant des canopées végétales denses avec des profils de température et d'humidité propices à la croissance bactérienne.[1]"Expansion des serres et pression des maladies des cultures," E3S Web of Conferences, e3s-conferences.orgLes installations de tomates et de concombres aux Pays-Bas et au Canada signalent des fréquences d'application antibactérienne 20 % plus élevées par rapport aux opérations en plein champ. Cette augmentation stimule la demande de formulations compatibles avec les systèmes hydrauliques. En réponse, les fournisseurs se concentrent sur le développement de nano-dispersions et de formulations à faible phytotoxicité pour protéger les flux de nutriments hydroponiques en recirculation.

Augmentation liée au climat de l'incidence bactérienne

La hausse des températures et les régimes de précipitations irréguliers ont augmenté les périodes de risque d'infection bactérienne de 20 à 30 % dans les principales régions de production agricole depuis 2020. L'émergence de la brûlure bactérienne du café en Amérique centrale et du flétrissement bactérien affectant les légumes d'Asie du Sud-Est démontre comment les changements de zones de température créent de nouvelles opportunités de marché pour les produits antibactériens agricoles. Les producteurs agricoles adoptent de plus en plus des traitements systémiques et des solutions biologiques pour assurer une protection durable contre les épidémies de maladies bactériennes.

Adoption rapide des prévisions numériques des maladies et des capteurs IoT

Les réseaux IoT surveillant le microclimat de la canopée génèrent des modèles prédictifs atteignant une précision de 87,4 % dans la détection des épidémies bactériennes. Les grandes exploitations agricoles au Brésil intègrent ces systèmes d'alerte avec des pulvérisateurs à débit variable, réduisant les cycles d'application inutiles et diminuant les intrants agricoles de 20 à 30 % tout en maintenant l'efficacité du contrôle. L'intégration des données de capteurs et des systèmes de surveillance logicielle facilite la documentation complète de traçabilité requise par les distributeurs alimentaires pour la conformité ESG.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Résistance croissante aux antibiotiques chez les bactéries phytopathogènes | -0.8% | Régions d'agriculture intensive dans le monde | Long terme (≥ 4 ans) |

| Le renforcement des exigences réglementaires crée un risque d'homologation pour les nouveaux antibiotiques | -1.2% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Courte durée de conservation et exigences de chaîne du froid pour les bactéricides biologiques | -0.6% | Mondiale, zones tropicales les plus touchées | Moyen terme (2-4 ans) |

| Retrait ESG et des distributeurs des bactéricides à métaux lourds | -0.9% | Europe et Amérique du Nord, s'étendant aux marchés d'exportation premium dans le monde | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Résistance croissante aux antibiotiques chez les bactéries phytopathogènes

Les souches d'Erwinia amylovora et de Xanthomonas développent une résistance aux traitements à la streptomycine en cinq à sept saisons. Le problème de résistance est particulièrement grave dans les cultures pérennes telles que les pommes et les agrumes, où les populations bactériennes persistent d'une saison de croissance à l'autre et accumulent des gènes de résistance par transfert horizontal. Les vergers font face à des coûts d'intrants 25 à 40 % plus élevés, car les agriculteurs doivent alterner plusieurs matières actives et mettre en place des systèmes de surveillance coûteux. Bien que les mélanges de phages et les hybrides cuivre-zinc offrent des solutions alternatives, leur adoption nécessite une formation des opérateurs et un équipement de pulvérisation spécialisé.

Le renforcement des exigences réglementaires crée un risque d'homologation pour les nouveaux antibiotiques

La Commission européenne a programmé une révision du cuivre en 2025, tandis que l'Agence de protection de l'environnement des États-Unis (EPA) procède à une réévaluation des tolérances aux antibiotiques agricoles selon des normes réglementaires renforcées.[2]Commission européenne, "Renouvellement des autorisations de composés de cuivre," ec.europa.eu Les pipelines de développement de produits nécessitent 8 à 12 ans et 200 à 300 millions USD de tests pour satisfaire aux exigences modernes en matière de données. L'incertitude concernant les renouvellements réglementaires contraint les producteurs agricoles à évaluer proactivement les alternatives biologiques, accélérant ainsi la transition du marché vers des solutions non antibiotiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du cuivre face au défi de la nano-innovation

Les composés de cuivre ont généré 60,45 % des revenus de 2025 sur le marché des antibactériens agricoles, démontrant la dépendance continue à la chimie multi-sites établie. Les nano-dispersions de cuivre et les mélanges hybrides Cu/Zn connaissent une croissance à un TCAC de 13,18 %, portée par les exigences agricoles de réduction des doses et des niveaux de résidus. Bien que les produits biologiques représentent une part de marché plus faible, ils représentent 74 % du segment des biopesticides et maintiennent des taux de croissance élevés. L'élimination progressive du cuivre prévue par l'Union européenne en 2025 présente un risque significatif pour le segment dominant du cuivre et pourrait accélérer la transition vers les bactériophages et les peptides synthétiques.

L'approche multi-sites reste efficace car la résistance bactérienne nécessite plusieurs mutations simultanées. Cependant, les préoccupations relatives à l'accumulation environnementale et les politiques des distributeurs remettent en question sa durabilité future. Les dithiocarbamates et les amides servent des applications spécifiques où le cuivre provoque une toxicité végétale, tandis que les antibiotiques traditionnels déclinent en raison des politiques de résistance aux antimicrobiens. Les investissements s'orientent vers des systèmes de délivrance à base de nano-technologie qui atteignent des performances comparables sur le terrain avec 40 à 60 % moins de contenu métallique, servant de solutions transitoires jusqu'à ce que les alternatives biologiques atteignent leur plein développement commercial.

Par mode d'action : les mécanismes multi-sites maintiennent leur domination

Les perturbateurs multi-sites de la paroi cellulaire maintiennent une part dominante de 42,65 % du marché des antibactériens agricoles en 2025. Les inducteurs de stress oxydatif, renforcés par des systèmes de transport à nanoparticules, affichent un taux de croissance annuel de 10,86 %, soutenu par des données d'essais montrant un meilleur contrôle des lésions et une phytotoxicité réduite. Les inhibiteurs de la synthèse des protéines font face à des restrictions réglementaires en raison du développement de la résistance et des préoccupations concernant les mécanismes partagés avec les applications de santé humaine, notamment dans l'utilisation en verger. Les bloqueurs de la synthèse de l'ADN/ARN commandent des prix plus élevés dans les applications ornementales sous serre où l'activité systémique répond aux exigences esthétiques, bien que les utilisations approuvées limitées restreignent une adoption agricole plus large.

La distribution des mécanismes reflète une évolution du marché vers des chimies à large spectre qui combattent la résistance tout en répondant aux exigences environnementales, évitant les longs processus d'homologation associés aux nouveaux antibiotiques à cible unique. Les entreprises intègrent les produits traditionnels à base de cuivre avec des nano-formulations oxydatives et des produits biologiques pour assurer un contrôle complet des maladies sur plusieurs types de cultures.

Par forme de formulation : la domination des liquides face aux nano-dispersions

Les suspensions liquides constituent 55,35 % de la valeur du marché en 2025, principalement en raison de leur compatibilité avec les fongicides et les nutriments foliaires dans les applications de mélange en cuve. Les nano-dispersions affichent un taux de croissance annuel de 12,79 %, attribué à une pénétration stomatique supérieure et à des caractéristiques de résistance à la pluie, tout en réduisant les taux d'application de 20 à 40 %. Les granulés dispersibles dans l'eau maintiennent une présence significative dans les régions éloignées en raison de leurs avantages en matière d'efficacité de transport, tandis que les poudres mouillables conservent des parts de marché dans les segments sensibles aux prix malgré les défis opérationnels.

Le marché démontre une transition vers des formulations à libération contrôlée qui synchronisent la libération de la matière active avec les cycles de vie des agents pathogènes, s'intégrant aux systèmes de prévision basés sur l'IoT. Les fabricants développent des technologies de polymères biodégradables qui assurent l'adhérence aux surfaces des fruits tout en garantissant leur élimination lors du traitement, répondant ainsi aux spécifications d'exportation en matière de résidus. Les nano-dispersions présentent des solutions viables pour la conformité à la charge en cuivre sans nécessiter de modifications des équipements agricoles existants.

Par méthode d'application : le leadership de la pulvérisation foliaire remis en question par les systèmes de précision

La pulvérisation foliaire représente 53,60 % des dépenses en bactéricides en 2025 en raison de sa compatibilité avec les rampes de pulvérisation existantes et les équipements aériens. Les méthodes d'injection dans les systèmes hydrauliques et par goutte-à-goutte, croissant à 11,29 % par an, gagnent en importance grâce à l'expansion des légumes sous serre et de l'hydroponie, où les solutions de fertirrigation servent à la fois de systèmes de délivrance de bactéricides. Bien que les traitements de semences offrent une protection en début de saison, ils font face à des limitations dues à un étiquetage restreint. Les injections dans le sol protègent efficacement les cultures pérennes contre les agents pathogènes systémiques, mais sont impactées par la hausse des coûts de main-d'œuvre.

L'adoption de l'agriculture de précision stimule les investissements vers des systèmes à débit variable et des pulvérisateurs électrostatiques qui réduisent la dérive de 40 à 60 %. Ces mises à niveau d'équipements facilitent l'utilisation de nano-formulations concentrées et de cocktails de phages nécessitant une distribution uniforme dans des vecteurs à faible volume. À mesure que les réglementations environnementales sur la dérive des pulvérisations deviennent plus strictes, les systèmes d'irrigation en circuit fermé sont de plus en plus adoptés dans les opérations horticoles à haute valeur ajoutée.

Par type de culture : les fruits et légumes stimulent la demande premium

Le segment des fruits et légumes représentait 39,40 % de la valeur du marché en 2025, attribué aux normes de qualité qui nécessitent une gestion bactérienne continue. Le segment des cultures sous serre, en expansion à un TCAC de 11,64 %, démontre une croissance grâce aux investissements dans les opérations d'agriculture verticale, notamment dans la production de tomates et de concombres. Le segment des céréales génère un volume substantiel en raison des vastes superficies cultivées, mais produit des revenus par hectare plus faibles grâce aux formulations de cuivre standard. Le segment des oléagineux et légumineuses présente un potentiel de croissance en raison de la demande en protéines végétales, bien que la sensibilité aux prix affecte la dynamique du marché. Les segments de la floriculture et des gazons nécessitent des bactéricides haute performance pour le maintien de la qualité, soutenant une tarification premium pour les produits systémiques.

La demande du marché pour des produits sans résidus influence les décisions d'approvisionnement des distributeurs, privilégiant les fournisseurs qui mettent en œuvre des protocoles de réduction du cuivre. Cette exigence du marché a incité les producteurs à intégrer des produits biologiques dans leurs programmes de traitement, y compris dans les régions où les applications de cuivre restent autorisées. Cette intégration est particulièrement évidente dans la production de concombres sous serre, la culture des fraises et les opérations de légumes à feuilles.

Par canal de distribution : les canaux traditionnels face à la disruption numérique

Les magasins de détail agricoles et les coopératives maintenaient 44,55 % de la valeur du marché en 2025, car les agriculteurs continuent d'apprécier les conditions de crédit et les conseils agronomiques. Les plateformes en ligne croissent à 13,55 % par an, portées par l'adoption accrue des smartphones et les outils intégrés de gestion numérique des exploitations. Les contrats directs avec les fabricants augmentent parmi les grandes exploitations dépassant 5 000 hectares, offrant des services de formulation personnalisés. Le marché assiste à l'émergence de modèles hybrides où les plateformes de commerce électronique gèrent la logistique des commandes tandis que les revendeurs locaux assurent le support après-vente et la formation à la gestion de la résistance.

L'adoption du commerce électronique augmente dans la région Asie-Pacifique, où les petits agriculteurs achètent des produits biologiques en petites quantités via des marchés d'applications super-app. Dans les marchés développés, les catalogues en ligne améliorent la transparence des prix, contraignant les magasins physiques à différencier leurs offres par des services de tests diagnostiques et d'étalonnage sur l'exploitation.

Analyse géographique

L'Asie-Pacifique détient 32,70 % de la part de marché des antibactériens agricoles en 2025 et devrait croître à un TCAC de 8,09 % jusqu'en 2031. La Chine maintient sa consommation totale de pesticides à 250 000 tonnes métriques, les produits biologiques représentant 90 000 tonnes métriques en raison des politiques de développement vert. Le marché des produits agrochimiques en Inde est en plein essor, avec des initiatives gouvernementales ciblant 26 millions d'hectares pour l'agriculture biologique. L'humidité tropicale de la région crée une brûlure bactérienne persistante dans le riz et le chancre des agrumes, nécessitant des programmes d'application tout au long de l'année. Le Japon et l'Australie se concentrent sur les exportations de produits frais à haute valeur ajoutée, mettant en œuvre des nano-dispersions de cuivre pour se conformer aux exigences internationales en matière de résidus.

L'Amérique du Nord maintient un marché mature avec des avancées technologiques. Les États-Unis et le Canada affichent une croissance régulière dans les cultures protégées, augmentant le besoin d'antibactériens injectés par goutte-à-goutte dans les systèmes en recirculation. Les évaluations de l'EPA sur les antibiotiques agricoles créent une incertitude sur le marché tout en stimulant le développement d'alternatives à base de phages et de systèmes de support numérique. Le Mexique continue d'étendre ses exportations de légumes, maintenant une utilisation élevée de bactéricides pour se conformer aux réglementations d'importation des États-Unis.

L'Europe fait face à des défis réglementaires avec le Pacte vert européen mandatant une réduction de 50 % des pesticides chimiques d'ici 2030. L'expiration de la réglementation sur le cuivre en 2025 pousse les agriculteurs vers des alternatives microbiennes, tandis que la recherche se concentre sur les peptides synthétiques et les bactéricides à base d'ARN. L'Allemagne, la France et l'Espagne sont en tête de l'adoption biologique, tandis que les producteurs d'Europe centrale et orientale évaluent les solutions de nano-cuivre pour maintenir l'efficacité durant les périodes de transition. Le Royaume-Uni maintient l'alignement réglementaire avec l'UE tout en développant des approbations simplifiées pour les nouveaux produits biologiques afin d'équilibrer la protection environnementale et la sécurité des cultures. La Russie augmente ses superficies de production céréalière, nécessitant des formulations de cuivre efficaces, bien que l'accès aux fournisseurs occidentaux reste limité par des facteurs géopolitiques.

Paysage concurrentiel

Le secteur des antibactériens agricoles démontre une concentration modérée, avec trois acteurs majeurs dominant le marché en 2024 : Bayer AG (15,1 %), Syngenta AG (14,2 %) et Corteva Agriscience (10,3 %). Ces entreprises intègrent des produits biologiques dans leurs portefeuilles existants, tandis que les entreprises de taille moyenne se concentrent sur des domaines spécialisés tels que les nano-formulations et les plateformes numériques. Bayer a annoncé des plans pour lancer 10 produits majeurs au cours de la prochaine décennie, en se concentrant principalement sur des solutions biologiques ou des produits combinant chimie et biologie. Syngenta s'est associée à Intrinsyx Bio pour développer des produits biologiques fixateurs d'azote pour améliorer la santé des cultures. Corteva se développe par des acquisitions d'entreprises développant des technologies à base de phages et de peptides pour réduire les risques réglementaires associés aux antibiotiques.

Les partenariats stratégiques sont devenus la principale stratégie d'entrée sur le marché. AMVAC s'est allié à DPH Biologicals pour étendre son portefeuille GreenSolutions dans les cultures spécialisées aux États-Unis. Nutrien a acquis des actifs de photosensibilisateurs à base de chlorine pour obtenir une propriété intellectuelle exclusive en biocontrôle et connecter son réseau de distribution avec des produits à nouveau mode d'action. Ces mouvements stratégiques indiquent la réponse du secteur aux réglementations potentielles d'élimination progressive du cuivre et aux exigences de durabilité des distributeurs qui pourraient impacter les flux de revenus des portefeuilles basés sur la chimie.

Les entreprises de taille moyenne et les startups utilisent leur flexibilité opérationnelle pour faire progresser les vecteurs de nano-dispersion, les formulations microbiennes encapsulées et les systèmes de planification des pulvérisations pilotés par l'IA. Leurs partenariats avec des distributeurs régionaux, illustrés par la collaboration de FMC avec Ballagro au Brésil, améliorent l'accès au marché dans les régions où l'expertise locale est essentielle. Le succès sur le marché dépend de la combinaison de l'innovation produit avec des services de conseil numérique qui transforment les données en applications de pulvérisation pratiques, intégrant les produits antibactériens dans des systèmes complets de gestion agricole.

Leaders du secteur des antibactériens agricoles

Bayer AG

Syngenta AG

Corteva Agriscience

UPL

Nufarm

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Koppert a lancé la prochaine phase de développement de son assistant numérique alimenté par l'IA, qui offre aux agriculteurs un accès continu à des solutions pour les défis de protection des cultures, y compris les maladies bactériennes.

- Janvier 2025 : AMVAC a signé un accord de distribution régionale avec DPH Biologicals pour étendre GreenSolutions avec BellaTrove Companion Maxx, renforçant les choix de biocontrôle pour les producteurs spécialisés américains.

- Novembre 2024 : Nutrien Ag Solutions a acquis les actifs AgroScience de Suncor Energy, obtenant la technologie de photosensibilisateurs à base de chlorine pour l'intégration du biocontrôle.

- Septembre 2024 : FMC Corporation a conclu une alliance de distribution avec Ballagro Agro Tecnologia pour étendre les solutions microbiennes au Brésil.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des antibactériens agricoles comme la valeur des produits bactéricides chimiques formulés et biologiques appliqués aux cultures par voie foliaire, dans le sol, sur les semences ou via des systèmes d'irrigation, afin de supprimer ou d'éliminer les bactéries phytopathogènes. Les types de produits répertoriés comprennent les composés cuivriques, les dithiocarbamates, les amides, les antibiotiques, les hybrides nano-cuivre et les alternatives biologiques homologuées.

Exclusion du périmètre : les désinfectants pour le bétail, les agents d'assainissement post-récolte et les antibiotiques systémiques utilisés dans les applications vétérinaires ou dans l'alimentation animale ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de produit

- À base de cuivre

- Dithiocarbamates

- Amides

- Nano-cuivre et hybrides Cu/Zn

- Antibiotiques

- Produits biologiques

- Autres types synthétiques

- Par mode d'action

- Perturbateurs multi-sites de la paroi cellulaire

- Inhibiteurs de la synthèse des protéines

- Inducteurs de stress oxydatif

- Bloqueurs de la synthèse de l'ADN/ARN

- Par forme de formulation

- Suspensions liquides

- Granulés dispersibles dans l'eau (GDL)

- Poudres mouillables

- Nano-dispersions et encapsulats

- Par méthode d'application

- Pulvérisation foliaire

- Traitement des semences/transplants

- Injection dans le sol

- Injection dans les systèmes hydrauliques et d'irrigation goutte-à-goutte

- Par type de culture

- Céréales et grains

- Oléagineux et légumineuses

- Fruits et légumes

- Cultures commerciales de rente

- Cultures sous serre

- Gazons et plantes ornementales

- Par canal de distribution

- Vente directe fabricant

- Détail agricole/Coopératives

- Plateformes en ligne et de commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor mènent des entretiens semi-directifs et des enquêtes auprès de distributeurs de produits phytosanitaires, d'agronomes de terrain, de responsables des achats coopératifs et de scientifiques réglementaires en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges confirment les taux d'application réels, les variations saisonnières de la demande et le rythme auquel les agriculteurs passent des produits synthétiques aux produits biologiques, ce qui nous permet d'affiner les hypothèses issues des travaux documentaires.

Recherche documentaire

Nous commençons par un travail documentaire structuré qui collecte des données sur les hectares, les rendements et les maladies des cultures auprès d'organismes publics tels que FAO FAOSTAT, l'USDA Economic Research Service, les fichiers de ventes de pesticides d'Eurostat et les annuaires MARA de Chine. Les flux commerciaux et les indicateurs de coûts des intrants sont tirés des codes douaniers UN Comtrade et des indices de matières premières de la Banque mondiale. Les rapports 10-K des entreprises, les bases de données d'homologation des pesticides, les bulletins nationaux de vulgarisation et les revues scientifiques fournissent les prix de formulation, les doses d'application et les calendriers réglementaires qui orientent les estimations d'utilisation. Des instantanés de données payants provenant de D&B Hoovers, Dow Jones Factiva et Asia Metal viennent appuyer les contrôles de cohérence des revenus et les tendances des prix du cuivre. Cette liste illustre les principales sources d'alimentation ; de nombreuses autres sources ouvertes et par abonnement étayent la validation.

Dimensionnement du marché et prévisions

Les estimations descendantes reposent sur des reconstructions des surfaces traitées : incidence des maladies bactériennes par culture × hectares moyens traités × taux de dose observé × prix spécifique à la région. Les agrégations par fournisseur et les vérifications des circuits de distribution fournissent des contre-vérifications ascendantes qui nous aident à ajuster les totaux là où des écarts apparaissent. Les variables clés intégrées au modèle comprennent (1) les tendances des superficies en fruits et légumes, (2) les indices de prix des composés cuivriques, (3) le nombre d'homologations de produits biologiques, (4) les scores de sévérité des maladies liées au climat, et (5) les plafonds réglementaires de cuivre métallique par hectare. Une régression multivariée, combinée à une analyse de scénarios pour les chocs de politique, projette la demande jusqu'en 2030. Lorsque les données volumétriques des distributeurs sont insuffisantes, nous procédons par interpolation à l'aide de courbes d'adoption dérivées des entretiens primaires.

Cycle de validation des données et de mise à jour

Chaque jeu de données est soumis à des contrôles de variance par rapport aux séries historiques avant validation par l'analyste. Les résultats font l'objet d'une révision par les pairs, puis sont comparés à des indicateurs indépendants tels que les valeurs d'expédition et les recettes nationales de taxe sur les pesticides. Les rapports sont actualisés chaque année, avec des ajustements intermédiaires dès que des événements significatifs, des épidémies sur les cultures, des interdictions de substances actives ou des opérations majeures de fusions-acquisitions modifient les fondamentaux du marché.

Pourquoi la base de référence du marché des antibactériens agricoles de Mordor est fiable

Les chiffres publiés s'alignent rarement, car les entreprises diffèrent dans leur périmètre, leurs facteurs de conversion, leurs hypothèses de prix et leur fréquence de mise à jour. Nous reconnaissons ces écarts d'emblée afin que les utilisateurs puissent comprendre pourquoi les totaux évoluent.

Les principaux facteurs d'écart sont souvent liés à des paniers de produits plus larges (certaines études regroupent les désinfectants pour le bétail), à des multiplicateurs de croissance régionale uniques qui ignorent la composition des cultures, ou à des grilles de prix statiques qui ne tiennent pas compte de la volatilité du cuivre et de l'érosion des primes biologiques. Le modèle de Mordor, en revanche, se limite aux bactéricides destinés aux cultures uniquement, actualise les prix chaque année et lie la croissance à cinq facteurs transparents mentionnés ci-dessus.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 11,70 Md USD (2025) | Mordor Intelligence | - |

| 11,98 Md USD (2024) | Global Consultancy A | Inclut les désinfectants pour équipements agricoles dans le périmètre |

| 10,72 Md USD (2025) | Industry Association B | Applique un multiplicateur de croissance régionale uniforme sans contrôle des prix au niveau des produits |

En résumé, si les chiffres externes aident à contextualiser le secteur, la sélection rigoureuse des variables, la validation à double voie et la cadence d'actualisation annuelle de Mordor offrent aux décideurs une base de référence équilibrée et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des antibactériens agricoles ?

Le marché des antibactériens agricoles est évalué à 12,24 milliards USD en 2026 et devrait atteindre 15,36 milliards USD d'ici 2031.

Quelle région est en tête de la croissance sur le marché des antibactériens agricoles ?

L'Asie-Pacifique est en tête avec une part de 32,70 % en 2025 et devrait croître à un TCAC de 8,09 % jusqu'en 2031, portée par l'agriculture intensive en Chine et en Inde.

Comment les réglementations impactent-elles les antibactériens à base de cuivre ?

L'autorisation du cuivre par l'Union européenne expire en 2025, créant une incertitude pour les produits à base de cuivre et encourageant l'adoption d'alternatives biologiques et de nano-dispersions de cuivre.

Qu'est-ce qui stimule la demande de produits à base de bactériophages ?

Les bactériophages offrent un contrôle spécifique à l'hôte sans problèmes de résidus, s'alignant sur les objectifs de durabilité des distributeurs et obtenant des approbations plus rapides au Brésil et dans certains États de l'UE.

Pourquoi les canaux en ligne connaissent-ils une croissance dans la distribution des antibactériens agricoles ?

Les plateformes de commerce électronique réduisent les coûts de distribution, augmentent la transparence des prix et s'intègrent aux outils de gestion numérique des exploitations, permettant une croissance annuelle de 13,55 % des ventes en ligne.

Quel type de formulation connaît la croissance la plus rapide ?

Les nano-dispersions sont la formulation à la croissance la plus rapide, se développant à un TCAC de 12,79 % grâce à une meilleure pénétration et à des charges en cuivre plus faibles par rapport aux suspensions traditionnelles.

Dernière mise à jour de la page le: