Taille et part du marché européen des microbiaux agricoles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

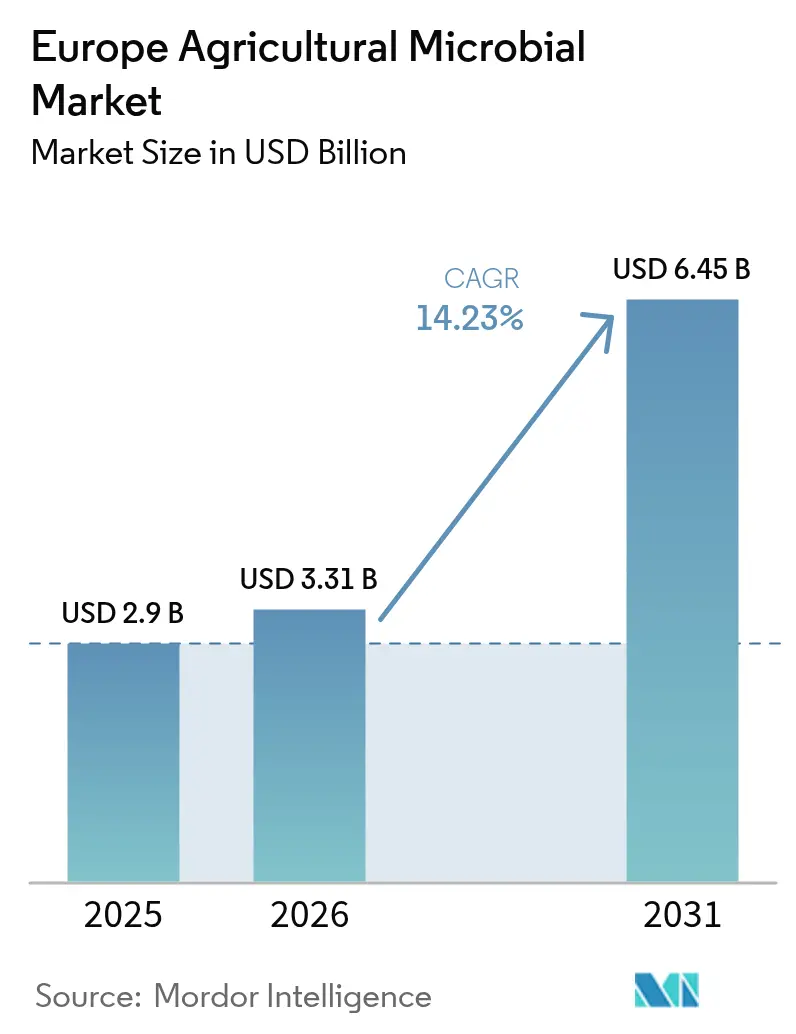

| Taille du marché de l'année de base (2025) | 2.90 Milliards de dollars |

| Taille du Marché (2026) | 3.31 Milliards de dollars |

| Taille du Marché (2031) | 6.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des microbiaux agricoles par Mordor Intelligence

La taille du marché européen des microbiaux agricoles était évaluée à 2,90 milliards USD en 2025 et devrait croître de 3,31 milliards USD en 2026 pour atteindre 6,45 milliards USD d'ici 2031, à un TCAC de 14,23 % au cours de la période de prévision (2026-2031). La demande structurelle se réoriente vers les intrants biologiques, le mandat De la ferme à la table de l'Union européenne réduisant de moitié l'utilisation des pesticides chimiques, tandis que les programmes de crédits carbone récompensent les inoculants fixateurs d'azote. Le marché européen des microbiaux agricoles bénéficie des spécifications zéro résidu des distributeurs qui renforcent les incitations à changer de pratiques, des technologies d'application de précision qui améliorent la régularité sur le terrain, et de la divergence réglementaire post-Brexit qui accélère les lancements de produits au Royaume-Uni. Les stratégies concurrentielles s'articulent autour de l'intégration verticale et de la sélection de souches guidée par l'IA pour améliorer l'efficacité, tandis que les opportunités inexploitées se situent dans la logistique de la chaîne du froid en Europe de l'Est et dans les formulations liquides qui simplifient la manipulation à la ferme. Les principaux risques comprennent la longueur des enregistrements auprès de l'Union européenne, les coûts initiaux élevés pour les petits agriculteurs, et la fragmentation des services de vulgarisation qui ralentit le transfert de connaissances.

Principaux enseignements du rapport

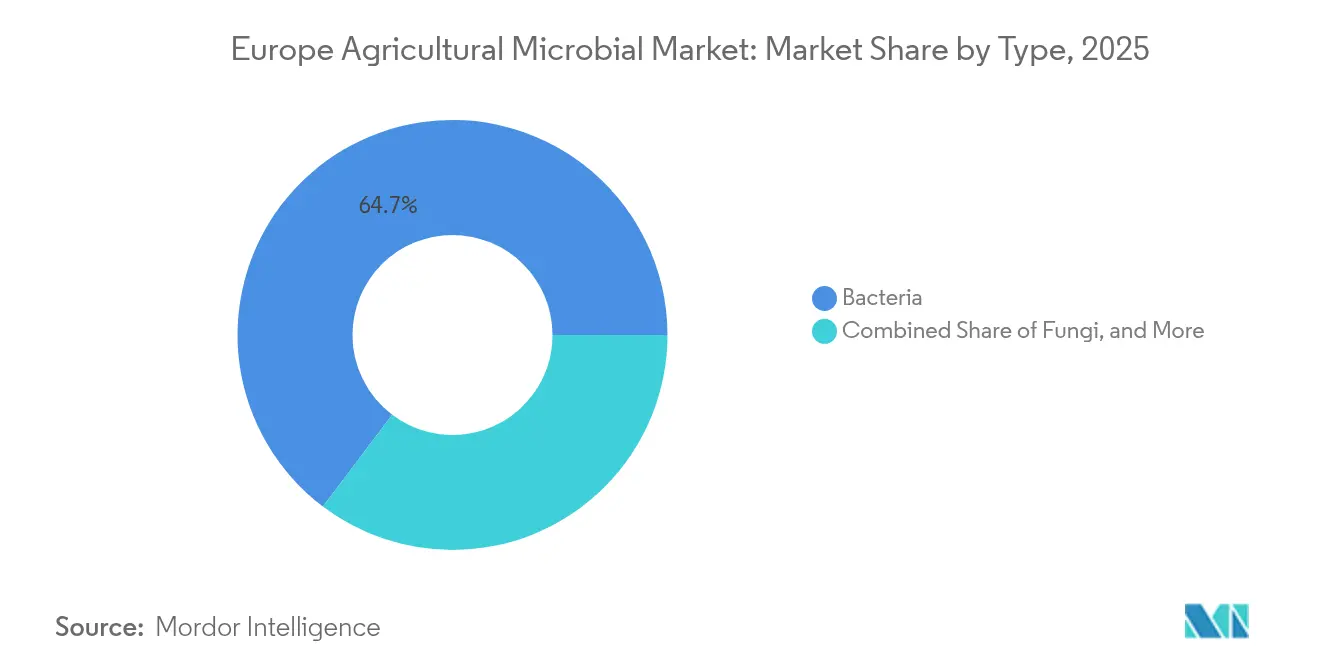

- Par type, les bactéries représentaient 64,70 % de la taille du marché européen des microbiaux agricoles en 2025, tandis que les microorganismes fongiques devraient se développer à un TCAC de 15,12 % jusqu'en 2031.

- Par application, les fruits et légumes ont dominé avec une part de revenus de 36,50 % en 2025, tandis que les légumineuses et oléagineux devraient croître à un TCAC de 14,67 % jusqu'en 2031.

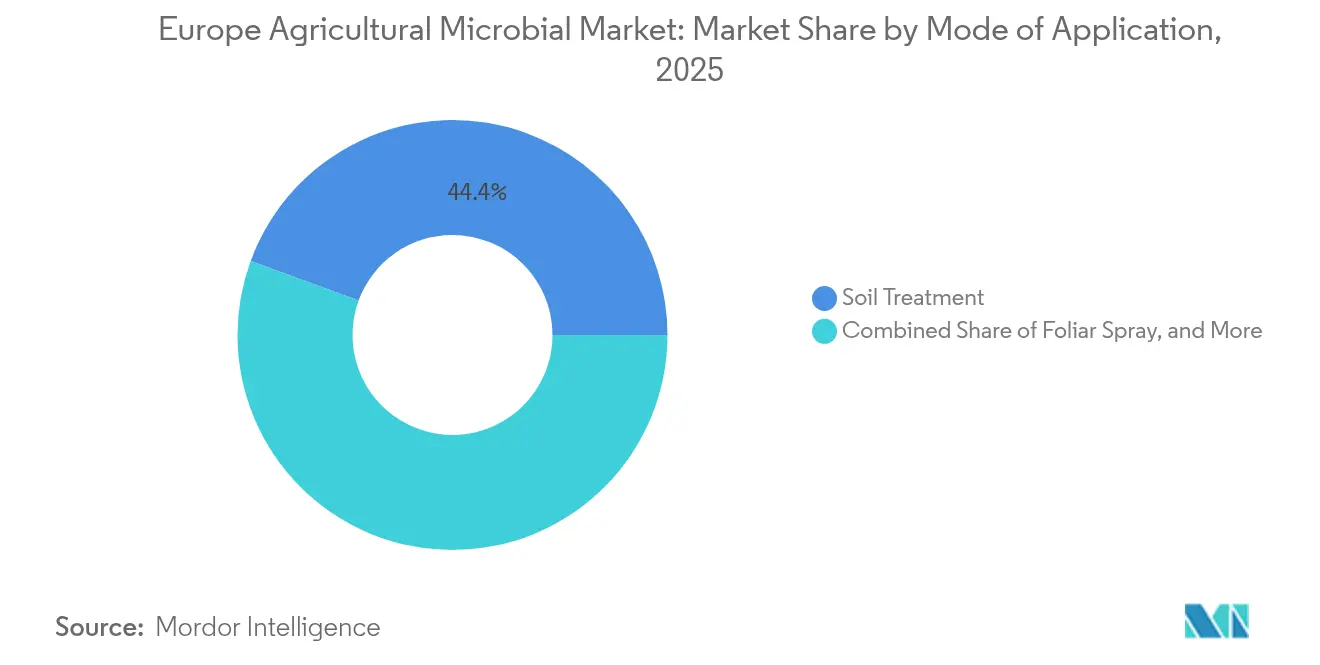

- Par mode d'application, le traitement du sol représentait 44,40 % de la taille du marché européen des microbiaux agricoles en 2025, tandis que l'adoption de la pulvérisation foliaire devrait augmenter à un TCAC de 14,32 % jusqu'en 2031.

- Par géographie, la France devrait représenter 20,85 % du marché européen des microbiaux agricoles en 2025, tandis que la Pologne devrait croître à un TCAC d'environ 17,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des microbiaux agricoles

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de l'agriculture biologique et régénérative | +3.2% | Allemagne, France, Espagne, Italie, avec diffusion vers le reste de l'Europe | Moyen terme (2-4 ans) |

| Mandats de réduction des pesticides De la ferme à la table de l'Union européenne | +4.1% | Pan-européen, plus marqué en Allemagne, en France, en Espagne et en Italie | Court terme (≤ 2 ans) |

| Demande des consommateurs pour des produits sans résidu | +2.8% | Allemagne, France, Royaume-Uni et Espagne | Moyen terme (2-4 ans) |

| Expansion des programmes de crédits carbone de l'Union européenne récompensant l'utilisation des biofertilisants | +1.5% | France, Allemagne, Pays-Bas, déploiement progressif à l'échelle de l'Union européenne | Long terme (≥ 4 ans) |

| Formulations de microbiome guidées par l'IA améliorant l'efficacité sur le terrain | +1.9% | Royaume-Uni, Allemagne, France, diffusion vers l'Europe du Sud | Moyen terme (2-4 ans) |

| Voie d'enregistrement accélérée post-Brexit au Royaume-Uni pour les produits biologiques | +1.0% | Royaume-Uni, influence indirecte sur l'Union européenne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'agriculture biologique et régénérative

Les terres agricoles biologiques certifiées au sein de l'Union européenne ont atteint 15,9 millions d'hectares en 2024, représentant 10,2 % de la superficie agricole utilisée totale. La France, l'Espagne et l'Italie gèrent collectivement plus de 7 millions d'hectares sous protocoles biologiques. L'agriculture régénérative, qui met l'accent sur les indicateurs de santé des sols au-delà de la certification biologique, se développe encore plus rapidement, les programmes de crédits carbone et les tableaux de bord de durabilité des distributeurs récompensant des pratiques telles que les cultures de couverture, le travail du sol réduit et l'utilisation d'inoculants microbiens. La tendance est la plus prononcée en Allemagne et en France, où les grandes exploitations céréalières disposent de l'expertise agronomique et des équipements nécessaires pour intégrer les microbiaux dans les flux de travail de semis de précision, bien que les petites exploitations méditerranéennes en Espagne et en Italie rattrapent leur retard grâce aux services de vulgarisation coopérative qui diffusent des protocoles d'application adaptés aux cultures horticoles à haute valeur ajoutée.

Mandats de réduction des pesticides De la ferme à la table de l'Union européenne

La stratégie De la ferme à la table de la Commission européenne, adoptée en 2020 et renforcée par les mises à jour législatives de 2024, impose une réduction de 50 % de l'utilisation des pesticides chimiques et de leurs risques d'ici 2030, créant un vide réglementaire que les alternatives biologiques doivent combler [1]Source : Commission européenne, « Stratégie De la ferme à la table », food.ec.europa.eu . Les États membres traduisent cet objectif en plans d'action nationaux. Par exemple, la France s'est engagée à éliminer progressivement le glyphosate et les néonicotinoïdes avant l'échéance fixée à l'échelle de l'Union européenne, tandis que l'Allemagne a instauré des zones tampons plus strictes autour des masses d'eau, qui interdisent de facto de nombreux traitements conventionnels. Ces restrictions accélèrent l'adoption des microbes de deux manières. Premièrement, elles éliminent les concurrents chimiques du marché, obligeant les agriculteurs à tester des biocontrôles bactériens et fongiques contre des maladies telles que la botrytis et l'oïdium. L'influence réglementaire de la Directive sur l'utilisation durable des pesticides de l'Union européenne renforce encore ce mouvement en exigeant des plans de gestion intégrée des ravageurs qui privilégient les méthodes non chimiques, intégrant ainsi les microbiaux dans le cadre de conformité plutôt que de les traiter comme des compléments facultatifs.

Demande des consommateurs pour des produits sans résidu

Les chaînes de distribution premium en Allemagne, en France et au Royaume-Uni ont mis en place des programmes de certification zéro résidu qui testent les produits finis pour détecter toute trace de pesticide, une norme plus stricte que la certification biologique, qui autorise certaines substances approuvées. Les grands discounters allemands et les hypermarchés français réservent désormais des espaces de rayon premium et des points de prix aux gammes zéro résidu, créant ainsi une incitation directe à la rentabilité pour les agriculteurs qui remplacent les traitements chimiques par des alternatives microbiennes. Cette spécification dictée par les consommateurs remodèle les contrats d'approvisionnement, les transformateurs et les conditionneurs insérant des clauses sur les résidus qui transfèrent la responsabilité du non-respect au niveau de l'exploitation agricole. Le secteur espagnol des fruits et légumes orienté vers l'exportation réagit en investissant dans des traitements microbiens des semences et des biofongicides foliaires, reconnaissant que l'accès aux marchés d'Europe du Nord dépend d'une conformité démontrable en matière de résidus plutôt que de la seule compétitivité par les prix.

Expansion des programmes de crédits carbone de l'Union européenne récompensant l'utilisation des biofertilisants

L'Initiative d'agriculture carbone de l'Union européenne, lancée sous forme pilote en 2024, offre aux agriculteurs une compensation financière pour les réductions vérifiées de gaz à effet de serre obtenues grâce à des pratiques telles que le travail du sol réduit, les cultures de couverture et l'application d'inoculants fixateurs d'azote. La France et l'Allemagne sont en tête de la mise en œuvre initiale, avec des prix des crédits carbone allant de 26 à 42 USD par tonne d'équivalent CO2, selon la rigueur de la vérification et l'échelle du projet. Le programme encourage également les biostimulants microbiens qui favorisent l'accumulation de carbone organique dans le sol, bien que les protocoles de mesure soient encore en cours d'élaboration et varient selon les États membres. Cette architecture de crédits carbone en est encore à ses débuts, avec moins de 5 % des exploitations de l'Union européenne inscrites début 2025 ; elle représente néanmoins un changement structurel dans l'économie agricole qui pourrait, à terme, rendre les inoculants microbiens neutres sur le plan des coûts, voire rentables, indépendamment de leurs bénéfices agronomiques.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts initiaux élevés des produits et de la distribution | -2.4% | Petites exploitations d'Europe du Sud et de l'Est, modérés en Europe occidentale | Court terme (≤ 2 ans) |

| Sensibilisation limitée des agriculteurs et lacunes en matière de formation | -1.8% | Europe de l'Est, Sud de l'Italie et régions de petites exploitations en Espagne | Moyen terme (2-4 ans) |

| Processus d'enregistrement microbien en deux étapes et de longue durée au sein de l'Union européenne | -1.5% | Pan-européen | Long terme (≥ 4 ans) |

| Lacunes de la chaîne du froid et de la logistique en Europe centrale et orientale | -1.1% | Pologne, Roumanie, Bulgarie, Hongrie, République tchèque | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des produits et de la distribution

Les produits microbiens coûtent généralement 20 à 40 % de plus par hectare que leurs équivalents chimiques, un écart de prix lié aux économies de la fermentation, du stockage à froid et à la durée de vie plus courte, qui gonflent les dépenses de production et de distribution. Pour les petites exploitations d'Europe du Sud et de l'Est, où la surface moyenne varie de 3 à 8 hectares et où les contraintes de trésorerie limitent les budgets d'intrants, cette prime représente un obstacle significatif à l'adoption à l'essai. Les agriculteurs opérant avec de faibles marges privilégient les intrants offrant des rendements immédiats et prouvés, tandis que les microbiaux nécessitent souvent une observation sur plusieurs saisons pour démontrer les bénéfices cumulatifs sur la santé des sols qui justifient des coûts plus élevés. L'infrastructure de distribution aggrave le défi, les produits microbiens nécessitant un transport et un stockage réfrigérés pour maintenir des concentrations de cellules viables, ajoutant des dépenses logistiques que les distributeurs de produits chimiques évitent. En Pologne et en Roumanie, où les réseaux de chaîne du froid ruraux restent sous-développés, les distributeurs répercutent ces coûts sur les utilisateurs finaux, creusant davantage l'écart de prix. Certains fabricants répondent à ce problème en proposant des contrats à rémunération liée aux résultats, qui conditionnent le paiement aux rendements obtenus, mais ces arrangements nécessitent une vérification par des tiers et restent rares en dehors des marchés d'Europe occidentale, où les services de conseil agronomique peuvent surveiller les parcelles d'essai et documenter les résultats.

Sensibilisation limitée des agriculteurs et lacunes en matière de formation

Une application efficace des microbiaux dépend d'un calendrier précis, de la température du sol, des niveaux d'humidité et de la compatibilité avec d'autres intrants ; pourtant, de nombreux services de vulgarisation européens manquent des ressources ou de l'expertise nécessaires pour former les agriculteurs à ces protocoles. En Europe de l'Est et dans le sud de l'Italie, où les budgets de conseil public ont stagné, les agriculteurs reçoivent souvent des recommandations génériques qui ne tiennent pas compte des exigences spécifiques aux microbiaux, comme éviter le mélange en cuve avec des fongicides à base de cuivre ou appliquer les inoculants dans des fenêtres étroites de température du sol. Ce déficit de connaissances conduit à des résultats sous-optimaux, érodant la confiance et diminuant les taux de réachat. Le secteur horticole espagnol a partiellement comblé cette lacune grâce à des programmes de formation menés par des coopératives, où des agronomes réalisent des démonstrations en exploitation et assurent un suivi tout au long de la saison, mais ces initiatives restent concentrées sur les cultures d'exportation à haute valeur ajoutée plutôt que sur les grands systèmes de culture extensive. L'absence de directives d'application standardisées crée également des préoccupations en matière de responsabilité, les agriculteurs étant incertains quant à l'utilisation appropriée et pouvant se rabattre sur des programmes chimiques familiers plutôt que de risquer l'échec de la récolte avec des produits biologiques peu familiers. Les associations professionnelles plaident en faveur de programmes de vulgarisation financés par l'Union européenne intégrant la formation aux microbiaux dans les curricula consultatifs nationaux, bien que les délais de mise en œuvre s'étendent au-delà de 2027 dans la plupart des États membres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la dominance des bactéries masque la montée en puissance du segment fongique

Les microbiaux à base de bactéries ont capté 64,70 % de la taille du marché européen des microbiaux agricoles en 2025, ancrés par des genres établis tels que Bacillus, Pseudomonas et Rhizobium, qui offrent une efficacité éprouvée en matière de fixation d'azote, de solubilisation du phosphate et de biocontrôle des agents pathogènes fongiques. La maturité du segment bactérien attire la consolidation, BASF SE et Bayer AG acquérant des entreprises d'inoculants plus petites pour sécuriser des souches propriétaires et des capacités de fermentation. Les produits fongiques bénéficient des innovations récentes dans les formulations liquides, qui améliorent la stabilité en rayon et l'uniformité d'application sur le terrain par rapport aux poudres mouillables traditionnelles. Les cadres réglementaires relevant du Règlement européen sur les produits biocides et du Règlement sur les produits phytopharmaceutiques influencent les délais d'approbation, les souches bactériennes et fongiques bénéficiant souvent d'un examen accéléré lorsqu'elles présentent une faible toxicité pour les mammifères et une faible persistance environnementale.

Les microbiaux fongiques se développent à un TCAC de 15,12 % jusqu'en 2031, portés par la demande des agriculteurs pour des produits à double fonction qui suppriment les maladies du sol tout en améliorant la structure du sol et la teneur en matière organique. Les microbiaux viraux, dominés par les baculovirus ciblant les ravageurs lépidoptères, servent des applications de niche dans les cultures à haute valeur ajoutée où un contrôle très spécifique des ravageurs justifie des prix premium et minimise les impacts non cibles sur les insectes utiles. Les protozoaires restent un segment émergent, principalement appliqué en agriculture en milieu contrôlé pour supprimer les nématodes du sol et les agents pathogènes racinaires. Cependant, la recherche sur les formulations à l'échelle du terrain s'accélère à mesure que les coûts de production diminuent.

Par application : les fruits et légumes en tête, les cultures commerciales s'accélèrent

Les fruits et légumes ont dominé avec une part de revenus de 36,50 % en 2025, reflétant l'économie à haute valeur de ce secteur qui justifie des intrants microbiens à prix premium et les spécifications strictes en matière de résidus imposées par les marchés d'exportation. Le segment des fruits et légumes bénéficie de l'industrie serricole espagnole, qui produit plus de 4 millions de tonnes métriques de tomates, de poivrons et de concombres chaque année dans le cadre de programmes biologiques intégrés combinant des biocontrôles microbiens et des insectes prédateurs pour répondre aux normes zéro résidu. Les cultivateurs de fruits à noyau et d'agrumes italiens effectuent également une transition vers des fongicides microbiens pour gérer des maladies telles que la pourriture brune et le chancre des agrumes, sous la pression des menaces de déréférencement par les distributeurs et de la préférence des consommateurs pour des produits sans résidu.

Les légumineuses et oléagineux devraient croître à un TCAC de 14,67 % jusqu'en 2031, les programmes de crédits carbone et les incitations à l'agriculture régénérative récompensant l'utilisation d'inoculants fixateurs d'azote dans les rotations de légumineuses. Les céréales et graminées représentent un segment d'application mature, les traitements microbiens des semences étant largement adoptés dans les systèmes de blé et d'orge pour améliorer la germination et la vigueur en début de saison. Les taux de croissance dans cette catégorie sont inférieurs à ceux des autres segments en raison de la saturation du marché en Europe occidentale. Les légumineuses et oléagineux connaissent la croissance la plus rapide parmi les cultures commerciales, les inoculants à rhizobium pour le soja, les pois et les lentilles offrant des avantages mesurables en matière de fixation d'azote, réduisant les coûts des engrais synthétiques de 52 à 104 USD par hectare.

Par mode d'application : le traitement du sol ancre le marché, la pulvérisation foliaire gagne en dynamisme

Par mode d'application, le traitement du sol représentait 44,40 % de la taille du marché européen des microbiaux agricoles en 2025, reflétant sa compatibilité avec les flux de travail existants de travail du sol et de semis en pré-plantation qui minimisent les investissements en main-d'œuvre et en équipements. La dominance du traitement du sol découle de son efficacité à délivrer des populations microbiennes élevées directement dans la zone racinaire, où les bactéries et les champignons colonisent les tissus végétaux et établissent des relations symbiotiques à long terme. Les secteurs de la pomme de terre et de la betterave sucrière en Allemagne favorisent les microbiaux incorporés au sol pour supprimer les agents pathogènes du sol tels que Rhizoctonia et Verticillium, en appliquant les produits lors des opérations de travail du sol printanier qui s'intègrent parfaitement dans la préparation conventionnelle des champs.

L'adoption de la pulvérisation foliaire devrait augmenter à un TCAC de 14,32 % jusqu'en 2031, propulsée par des technologies d'application de précision telles que les pulvérisateurs guidés par GPS et les buses montées sur drones qui réduisent le gaspillage de produits et améliorent l'uniformité de la couverture. L'adoption de la pulvérisation foliaire s'accélère dans les systèmes de légumes sous serre en Espagne, où les applications hebdomadaires de formulations à base de Bacillus et de Trichoderma préviennent les épidémies de botrytis et d'oïdium, qui peuvent dévaster les milieux fermés. Les pulvérisateurs de précision équipés de régulateurs à débit variable ajustent le dosage microbien en fonction de la densité de la canopée en temps réel et des capteurs de pression pathogène, optimisant l'efficacité tout en minimisant les coûts des intrants.

Analyse géographique

La France devrait représenter 20,85 % du marché européen des microbiaux agricoles en 2025. Cela est soutenu par 2,8 millions d'hectares de terres agricoles biologiques certifiées, principalement axées sur les systèmes viticoles, fruitiers et maraîchers, où les fongicides microbiens et les biostimulants sont désormais des pratiques standards. Les initiatives gouvernementales dans le cadre du plan Écophyto 2025, qui vise une réduction de 50 % de l'utilisation des pesticides chimiques, accordent des subventions aux agriculteurs adoptant des programmes biologiques intégrés. Ces subventions contribuent à compenser la prime de coût de 20 à 40 % des produits microbiens par rapport aux alternatives chimiques. De plus, l'expansion des cultures de protéines, imposée par la Politique agricole commune de l'Union européenne pour réduire les importations d'aliments pour animaux, stimule la demande d'inoculants à rhizobium dans les rotations de soja, de pois et de lentilles, avec plus de 1,5 million d'hectares plantés en 2024.

La Pologne devrait croître à un TCAC de 17,10 % jusqu'en 2031, marquant le taux de croissance le plus rapide parmi les pays européens. Cette croissance est portée par une adoption accrue à partir d'une base faible, soutenue par les fonds du Pacte vert de l'Union européenne et par l'expansion rapide des terres agricoles biologiques certifiées, qui a doublé entre 2020 et 2024. L'intégration de la Pologne dans les chaînes d'approvisionnement premium d'Europe occidentale encourage les producteurs de légumes et de baies à mettre en œuvre des systèmes de production zéro résidu, s'appuyant sur des biocontrôles microbiens. Par ailleurs, les subventions gouvernementales couvrent jusqu'à 30 % des coûts des intrants microbiens pour les exploitations en transition vers la certification biologique. L'infrastructure de la chaîne du froid du pays s'améliore également, les distributeurs multinationaux investissant dans des entrepôts réfrigérés à proximité des principales zones agricoles, répondant ainsi aux défis historiques liés à la viabilité des produits et aux performances sur le terrain.

L'environnement réglementaire post-Brexit du Royaume-Uni a raccourci les délais d'approbation des microbiaux, attirant les entreprises multinationales à effectuer des premiers lancements sur le marché qui génèrent des données de performance sur le terrain et des témoignages d'agriculteurs en avance sur l'enregistrement à l'échelle de l'Union européenne. Les producteurs britanniques de baies et de légumes-feuilles sont des adopteurs précoces de nouvelles souches de baculovirus et bactériennes, tirant parti d'approbations plus rapides pour différencier leurs produits dans les canaux de distribution premium. Le cluster de serres d'Almería en Espagne, couvrant plus de 30 000 hectares de culture protégée, sert de terrain d'essai mondial pour la gestion biologique des ravageurs. Les agriculteurs intègrent des pulvérisations microbiennes, des insectes prédateurs et des pièges à phéromones dans leurs cycles de production tout au long de l'année, éliminant ainsi les résidus chimiques.

Paysage concurrentiel

Le marché européen des microbiaux agricoles présente une concentration modérée, les principaux acteurs comprenant BASF SE, Bayer AG, Syngenta AG, Syngenta Group Co., Ltd. et Corteva Inc. détenant collectivement une part combinée significative en 2024. Ces entreprises dominent grâce à des stratégies d'intégration verticale qui contrôlent la capacité de fermentation, les réseaux de stockage à froid et les canaux de distribution, garantissant la viabilité des produits du bioréacteur à la porte de la ferme. Les mouvements stratégiques sont centrés sur l'acquisition de petites entreprises de biotechnologie disposant de souches microbiennes propriétaires, l'expansion des installations de production européennes pour raccourcir les chaînes d'approvisionnement, et le partenariat avec des plateformes d'agriculture de précision pour intégrer les recommandations microbiennes dans des outils de conseil numérique.

Les perturbateurs émergents comprennent des start-ups qui déploient des algorithmes d'apprentissage automatique pour cribler des milliers de souches microbiennes et prédire des combinaisons synergiques adaptées à des zones agroclimatiques spécifiques, réduisant ainsi les coûts de développement et accélérant la mise sur le marché. L'adoption technologique remodèle la dynamique concurrentielle, car les entreprises qui intègrent des produits microbiens avec des équipements d'application de précision et des capteurs de sol en temps réel peuvent offrir aux agriculteurs des garanties basées sur les résultats qui réduisent le risque lié à l'adoption à l'essai et fidélisent sur le long terme.

Les dépôts de brevets de BASF en 2024 pour des formulations bactériennes encapsulées qui prolongent la durée de conservation à 36 mois sans réfrigération illustrent le focus d'innovation visant à surmonter les contraintes de la chaîne du froid qui limitent la pénétration en Europe de l'Est [3]Source : Office européen des brevets, « Base de données de brevets », epo.org . L'expansion par Koppert de la capacité de production de biocontrôle en Espagne et en France positionne l'entreprise pour servir les clusters de serres d'Europe du Sud avec des délais de livraison plus courts et des coûts de fret inférieurs à ceux des concurrents d'Europe du Nord.

Leaders du secteur européen des microbiaux agricoles

BASF SE

Bayer AG

Syngenta Group Co. Ltd.

Corteva Inc.

Koppert Group B.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Koppert et Amoéba, une entreprise industrielle de technologie verte, ont annoncé leur partenariat stratégique pour développer et commercialiser une solution innovante de microbiaux agricoles. Cette collaboration vise à renforcer le portefeuille d'agriculture durable en introduisant une alternative de protection des cultures respectueuse de l'environnement sur le marché européen.

- Octobre 2023 : BASF a financé une expansion de 52 millions USD de son installation de fermentation microbienne à Ludwigshafen, en Allemagne, ajoutant 30 % de capacité pour répondre à la demande croissante d'inoculants bactériens liquides en Europe occidentale. L'investissement comprend une nouvelle infrastructure de stockage à froid et des lignes d'embouteillage automatisées conçues pour prolonger la durée de conservation et réduire les coûts de distribution.

- Octobre 2022 : Corteva Agriscience a reçu l'approbation de l'Union européenne pour une nouvelle souche de Pseudomonas ciblant les agents pathogènes fongiques du sol dans les systèmes de pomme de terre et de betterave sucrière, à l'issue d'un processus d'enregistrement de 6 ans.

Périmètre du rapport sur le marché européen des microbiaux agricoles

Les microbiaux agricoles désignent des microorganismes naturellement présents, notamment des bactéries, des champignons, des virus et des protozoaires, qui améliorent la productivité des cultures et protègent les plantes contre les ravageurs, les maladies et les stress environnementaux. Ces solutions biologiques améliorent la santé des sols, augmentent la disponibilité des nutriments et favorisent la croissance des plantes. Le marché européen des biologiques agricoles est segmenté par type (bactéries, champignons et autres), par application (céréales et graminées, légumineuses et oléagineux, cultures commerciales, fruits et légumes et autres types de cultures), et par géographie (Allemagne, Royaume-Uni, France, Espagne, Italie, Pays-Bas, Russie et reste de l'Europe). La valeur est fournie en USD pour les segments susmentionnés.

| Bactéries |

| Champignons |

| Autres |

| Fruits et légumes |

| Céréales et graminées |

| Légumineuses et oléagineux |

| Cultures commerciales |

| Autres types de cultures |

| Traitement du sol |

| Pulvérisation foliaire |

| Traitement des semences |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Turquie |

| Russie |

| Reste de l'Europe |

| Par type | Bactéries |

| Champignons | |

| Autres | |

| Par application | Fruits et légumes |

| Céréales et graminées | |

| Légumineuses et oléagineux | |

| Cultures commerciales | |

| Autres types de cultures | |

| Par mode d'application | Traitement du sol |

| Pulvérisation foliaire | |

| Traitement des semences | |

| Par géographie | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Turquie | |

| Russie | |

| Reste de l'Europe |

Questions clés traitées dans le rapport

Quelle est la taille du marché européen des microbiaux agricoles en 2026 ?

Il est évalué à 3,31 milliards USD et devrait doubler pour atteindre 6,45 milliards USD d'ici 2031.

Quel type microbien connaît la croissance la plus rapide en Europe ?

Les champignons, principalement les baculovirus, devraient croître à un TCAC de 15,12 % jusqu'en 2031.

Quels pays sont en tête de l'adoption des microbiaux en Europe ?

L'Allemagne, la France et le Royaume-Uni détiennent les plus grands bassins de revenus en raison de leur superficie agricole biologique, des approbations accélérées et des normes de distribution zéro résidu.

Quels défis limitent l'adoption en Europe de l'Est ?

Les coûts initiaux élevés, l'infrastructure de chaîne du froid limitée et la fragmentation des services de vulgarisation réduisent la viabilité des produits et la confiance des agriculteurs.

Dernière mise à jour de la page le: