Taille et Part du Marché des Plateformes d'IA en Milieu de Travail pour les Entreprises

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.56 Milliards de dollars |

| Taille du Marché (2031) | 23.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Plateformes d'IA en Milieu de Travail pour les Entreprises par Mordor Intelligence

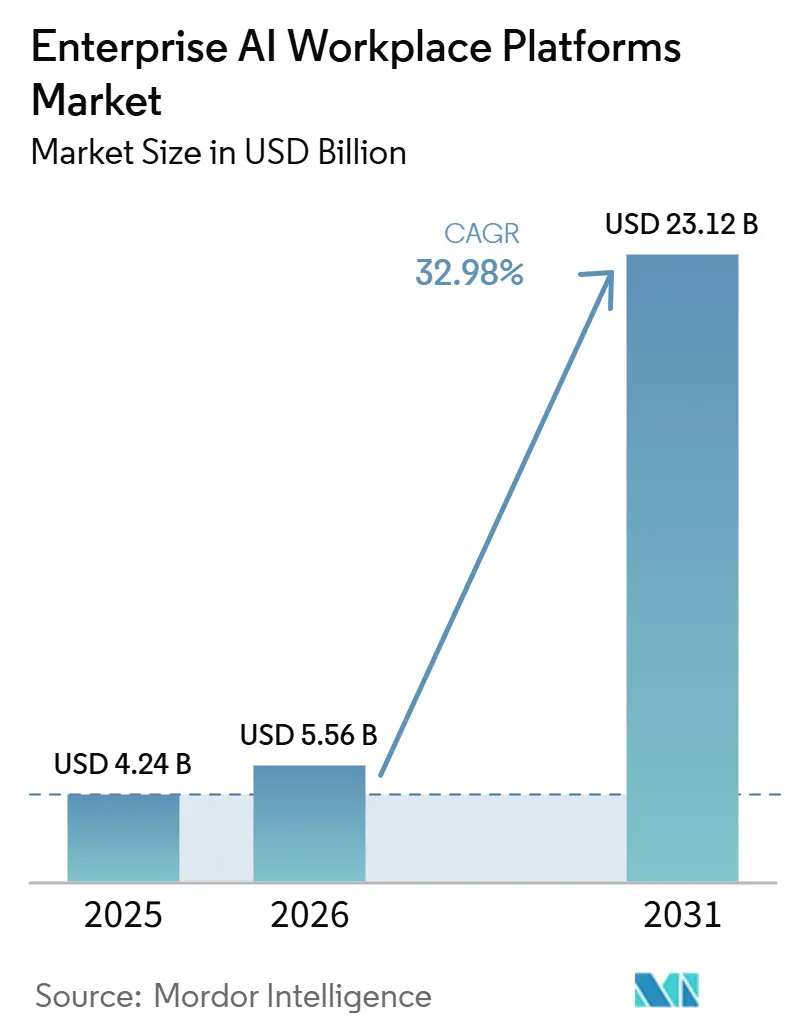

La taille du marché des plateformes d'IA en milieu de travail pour les entreprises est projetée à 4,24 milliards USD en 2025, 5,56 milliards USD en 2026, et devrait atteindre 23,12 milliards USD d'ici 2031, avec un CAGR de 32,98% de 2026 à 2031. L'adoption soutenue par les entreprises de services financiers et de technologie, qui considèrent les agents autonomes comme des vecteurs de compétitivité plutôt que comme des substituts à la main-d'œuvre, comprime les cycles d'achat. Les contrats basés sur les résultats, qui lient les honoraires à des indicateurs commerciaux mesurables, remplacent les licences par siège, réduisant les frictions liées aux achats et récompensant les fournisseurs qui génèrent des gains de productivité rapides. L'inflation des coûts de main-d'œuvre dans les centres d'externalisation traditionnels érode l'avantage offshore, repositionnant le marché des plateformes d'IA en milieu de travail pour les entreprises comme une couverture stratégique contre la volatilité salariale. L'examen environnemental, social et de gouvernance portant sur les charges d'inférence à forte intensité de calcul pousse les acheteurs vers des architectures de modèles économes en énergie, ajoutant une nouvelle dimension de performance à la sélection des fournisseurs.

Points Clés du Rapport

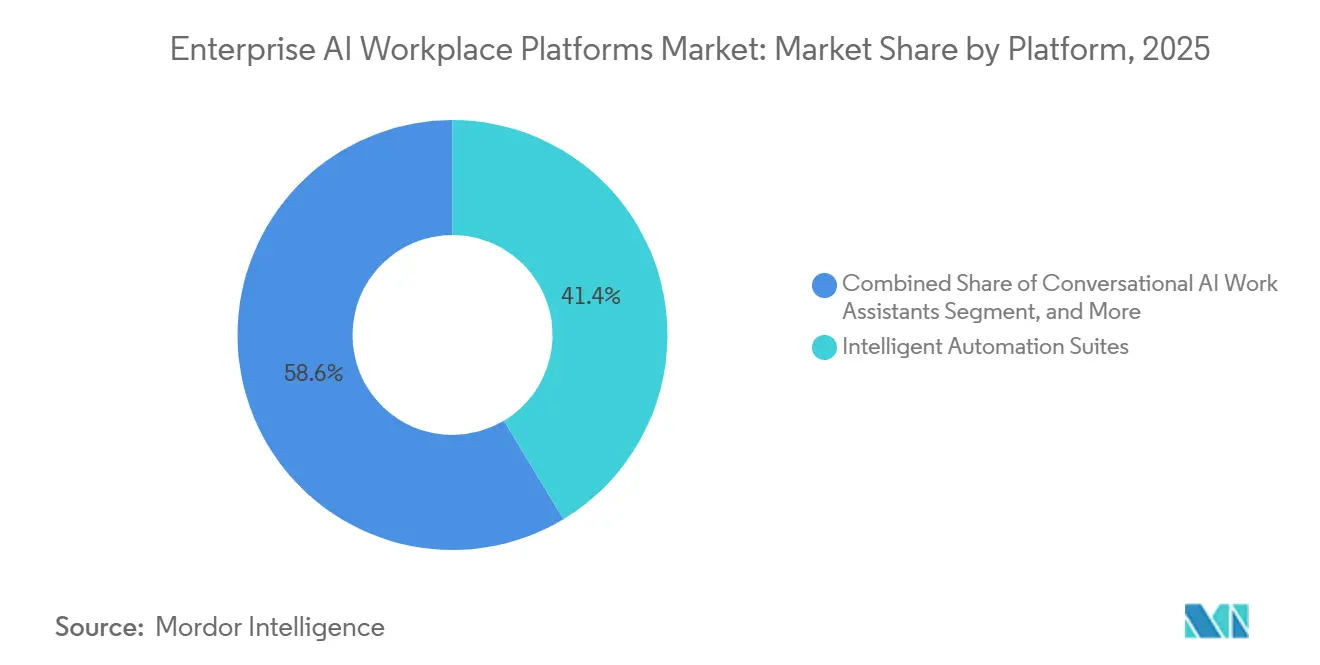

- Par plateforme, les suites d'automatisation intelligente ont dominé avec une part de revenus de 41,37% en 2025, tandis que les plateformes de développement des compétences s'étendent à un CAGR de 33,98% jusqu'en 2031.

- Par modèle de déploiement, le cloud a capté 63,52% des dépenses en 2025, mais l'hybride devrait être l'architecture à la croissance la plus rapide avec un CAGR de 33,38% jusqu'en 2031.

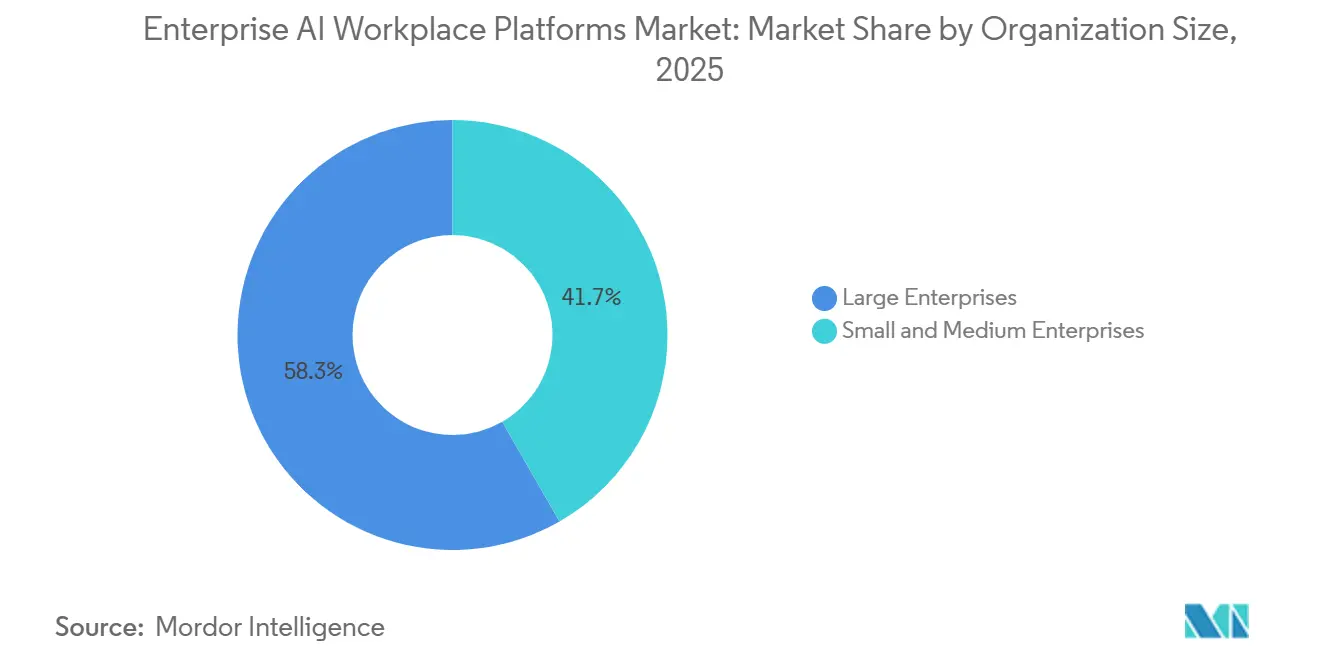

- Par taille d'organisation, les grandes entreprises ont représenté 58,29% des dépenses en 2025, tandis que les petites et moyennes entreprises devraient progresser à un CAGR de 33,57% jusqu'en 2031.

- Par secteur d'utilisation final, l'informatique et les télécommunications ont représenté 23,43% des revenus en 2025 ; la santé et les sciences de la vie ont affiché la croissance prévisionnelle la plus élevée avec un CAGR de 34,28% jusqu'en 2031.

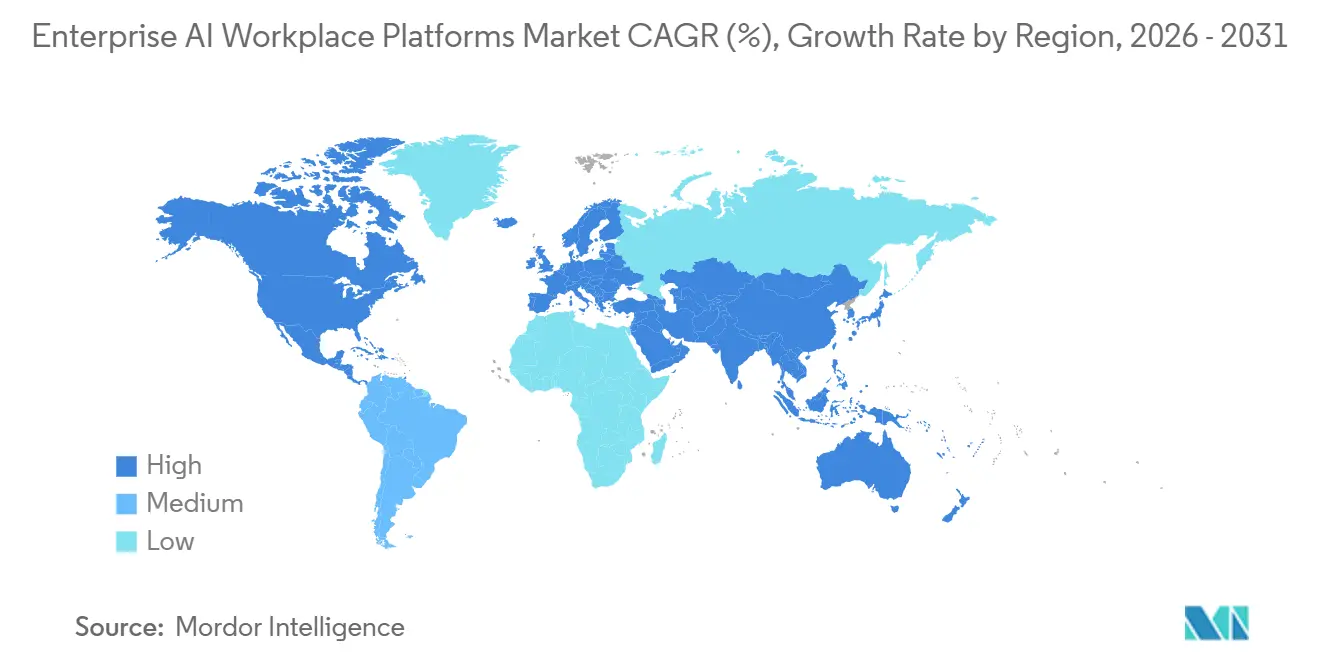

- Par géographie, l'Amérique du Nord a représenté 35,73% des ventes en 2025, tandis que l'Asie-Pacifique devrait s'étendre à un CAGR de 33,98% entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes d'IA en Milieu de Travail pour les Entreprises

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Croissante des Assistants d'IA Générative en Entreprise | 9.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête de la densité de déploiement | Court terme (≤ 2 ans) |

| Avancées dans les Grands Modèles de Langage Multimodaux Améliorant la Collaboration | 8.5% | Mondial, concentré dans les pôles technologiques d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de Plateformes d'Orchestration du Travail Hybride | 7.8% | Mondial, notamment en Amérique du Nord, en Europe et dans les marchés urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intégration des Robots RPA avec les Agents Conversationnels | 6.4% | Mondial, avec une adoption précoce en Amérique du Nord, en Europe et dans les régions d'Asie-Pacifique à forte concentration manufacturière | Moyen terme (2-4 ans) |

| Disponibilité des Outils de Développement d'IA à Faible Code et Sans Code | 5.1% | Mondial, accélérant l'adoption par les PME en Asie-Pacifique, en Amérique du Sud et au Moyen-Orient | Court terme (≤ 2 ans) |

| Exigences Croissantes de Conformité pour l'Auditabilité et la Transparence de l'IA | 4.3% | Europe (Loi européenne sur l'IA), Amérique du Nord (Cadre de gestion des risques liés à l'IA du NIST), et Asie-Pacifique (AI Verify de Singapour) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des Co-Pilotes d'IA Générative dans les Suites de Productivité en Entreprise

L'intégration de co-pilotes dans des outils de collaboration familiers supprime le transfert entre l'identification des tâches et l'automatisation, permettant aux travailleurs d'invoquer des agents sans quitter l'application de référence. Microsoft a annoncé 1 million d'abonnés payants à Copilot en janvier 2025 et a indiqué des économies de temps de 29 % sur la création de documents et les tâches de synthèse de réunions. Salesforce a suivi avec Agentforce, permettant au personnel non technique de lancer des agents de service client autonomes qui ont réduit le temps de résolution de 40 % lors des pilotes. L'intégration étroite augmente les coûts de changement, car les entreprises préfèrent les mises à niveau groupées aux cycles d'approvisionnement séparés. Les cadres de conformité tels que l'ISO/IEC 42001 poussent les fournisseurs à certifier les co-pilotes intégrés, consolidant davantage les fournisseurs de suites de productivité établis sur les listes restreintes des acheteurs. Collectivement, ces dynamiques concentrent la demande en amont et soutiennent une tarification premium lors de la première vague d'adoption.

Inflation Croissante des Coûts Salariaux Accélérant le Retour sur Investissement de l'Automatisation

Une croissance annuelle des salaires de 8 à 10% dans le secteur des services informatiques en Inde et de 7 à 9% dans la main-d'œuvre des centres d'appels aux Philippines en 2025 a réduit l'écart économique entre la main-d'œuvre humaine et les agents autonomes. Les périodes de retour sur investissement pour les contrats d'automatisation du traitement des factures devraient diminuer de 24 mois en 2023 à 14 mois en 2025. Le gouvernement du Vietnam a réagi en créant un fonds d'incitation de 200 millions USD pour les déploiements d'IA industrielle, signifiant un alignement politique avec les objectifs d'automatisation des entreprises.[1]Avis du Département, "Fonds d'Adoption de l'IA," MPI.GOV.VN En conséquence, les directeurs financiers encadrent désormais les investissements dans les plateformes d'IA en milieu de travail comme des couvertures contre l'inflation qui stabilisent les marges opérationnelles. La logique budgétaire renforce les allocations budgétaires pluriannuelles, notamment au sein des fonctions administratives où les flux de travail répétitifs dominent les structures de coûts.

Adoption Rapide des Plateformes d'Orchestration d'IA à Faible Code et Sans Code pour les Développeurs Citoyens

L'Autopilot d'UiPath convertit des invites en langage naturel en scripts exécutables, réduisant les phases de construction de semaines à des heures. Une enquête de Deloitte a révélé que 62 % des entreprises du marché intermédiaire citaient les pénuries de compétences comme principal obstacle à l'automatisation, mais près de la moitié ont signalé des déploiements réussis une fois que les outils à faible code sont devenus disponibles. Les constructeurs visuels transfèrent l'autorité de conception aux propriétaires de processus qui comprennent les points de douleur, élargissant ainsi la base interne pour les déploiements de main-d'œuvre IA. L'activité de fusions et acquisitions s'accélère à mesure que les acteurs des plateformes acquièrent des connecteurs de niche qui étendent les flux de travail par glisser-déposer aux systèmes hérités. Les régulateurs commencent à apprécier l'avantage de transparence du faible code, car les journaux d'audit autogénérés satisfont aux mandats de documentation en vertu de la loi européenne sur l'IA.

Disponibilité des Bibliothèques de Compétences de Main-d'Œuvre IA Préconstruites par des Éditeurs de Logiciels Indépendants

Le Bot Store d'Automation Anywhere a dépassé 1 200 composants certifiés fin 2025, incluant des compétences pour les intégrations SAP, Salesforce et ServiceNow. Les cycles de déploiement ont été observés comme étant 35 % plus rapides lorsque les entreprises utilisaient des compétences préconstruites plutôt que de développer des automatisations de zéro. Les bibliothèques créent un marché biface où les développeurs monétisent leur expertise spécialisée et les entreprises réduisent les risques d'adoption grâce à des actifs évalués par les pairs. Les intégrateurs de systèmes regroupent des ensembles de compétences verticales, tels que des robots de traitement des sinistres d'assurance, pour générer des revenus récurrents issus de la configuration et du support. Les réglementations sur la confidentialité poussent les fournisseurs à intégrer la logique de consentement dans chaque compétence, réduisant la charge de conformité pour les utilisateurs finaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Manque de Protocoles Standardisés d'Interaction Humain-IA | -3.7% | Mondial, avec des défis aigus dans les secteurs réglementés en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Préoccupations en Matière de Confidentialité des Données Limitant le Partage de Données entre Équipes | -4.1% | Europe (application du RGPD), Amérique du Nord (lois sur la confidentialité au niveau des États) et Asie-Pacifique (cadres émergents) | Court terme (≤ 2 ans) |

| Coûts Élevés d'Intégration et de Formation Initiaux | -2.9% | Mondial, affectant de manière disproportionnée les PME en Amérique du Sud, au Moyen-Orient, en Afrique et en Asie-Pacifique rurale | Court terme (≤ 2 ans) |

| Résistance de la Main-d'Œuvre due à l'Anxiété liée au Déplacement d'Emplois | -3.5% | Mondial, avec une intensité plus élevée dans les régions à forte concentration manufacturière et les organisations du secteur public | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Persistantes en Matière de Résidence et de Souveraineté des Données Limitant les Déploiements Transfrontaliers

Le Règlement général sur la protection des données de l'UE, la loi chinoise sur la cybersécurité et la loi indienne sur la protection des données personnelles numériques interdisent le transfert de données sans restriction, contraignant les entreprises à adopter des topologies hybrides avec des partitions souveraines. Les frais de conformité augmentent le coût total de possession en nécessitant des piles redondantes, des garanties contractuelles et des équipes de support localisées. Une enquête de l'Association internationale des professionnels de la protection de la vie privée a révélé que 58% des multinationales ont reporté les déploiements de plateformes d'IA en milieu de travail en raison d'une incertitude persistante sur les mécanismes légaux de transfert.[2]Bibliothque de politiques, "Règlement général sur la protection des données," EC.EUROPA.EU Les fournisseurs ont répondu avec des plans de contrôle régionalisés et des options en périphérie, mais la tarification premium et la complexité de maintenance neutralisent une partie des économies de coûts promises par les modèles cloud. Le risque de fragmentation est le plus élevé dans les secteurs qui détiennent des données sensibles, tels que la santé, la banque et l'administration publique.

Pénurie de Données d'Entraînement d'IA Spécifiques au Domaine pour les Travaux de Connaissance Non Anglophones

Des chercheurs de Stanford ont enregistré des baisses de performance de 30 à 40 % sur les tâches de synthèse juridique en espagnol, arabe et hindi par rapport à l'anglais, soulignant la rareté des données dans ces langues. Le PNUD a estimé que seulement 12 % des ensembles de données d'automatisation accessibles au public incluent des exemples non anglophones, freinant l'adoption dans les marchés émergents. Les entreprises doivent soit financer des projets coûteux d'annotation de données, soit tolérer des taux d'erreur plus élevés qui érodent le retour sur investissement de l'automatisation. Les startups proposant des données synthétiques font face à des obstacles de vérification, car des experts du domaine sont nécessaires pour valider les étiquettes générées par machine. Le financement du secteur public en Afrique et dans les nations de l'ASEAN commence à combler le fossé, mais les progrès sont progressifs par rapport à la demande croissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : Les Suites d'Automatisation Ancrent les Dépenses Tandis que les Plateformes de Compétences Progressent Rapidement

Les suites d'automatisation intelligente ont détenu 41,37% des revenus de 2025, confirmant leur rôle de première étape dans la plupart des feuilles de route de transformation. Les entreprises apprécient les modules intégrés d'exploration des processus et d'intelligence documentaire des suites, qui identifient les cas d'usage à fort retour sur investissement et fournissent des données d'entraînement aux modèles qui gèrent les exceptions. Les fournisseurs intègrent des assistants de travail conversationnels basés sur l'IA dans la même pile, permettant à la taille du marché des plateformes d'IA en milieu de travail pour les entreprises pour les chatbots agentiques de progresser rapidement dans les scénarios orientés client. Les plateformes de développement des compétences, cependant, enregistrent la progression la plus forte avec un CAGR de 33,98%, reflétant un pivot stratégique vers la requalification des travailleurs déplacés par l'automatisation. Coursera a enregistré une hausse des inscriptions de 180% dans les cours d'IA générative en 2025. Cette progression signale un engagement institutionnel envers les marchés de talents internes qui associent les compétences vérifiées aux besoins des projets dans les différentes lignes métier.

Les plateformes d'analyse de la main-d'œuvre fusionnent désormais la modélisation prédictive avec la télémétrie de productivité en temps réel, encourageant des interventions proactives avant que l'attrition ou les baisses de performance ne surviennent. Les marchés de talents intégrés combinent ces informations avec des missions de type gig, réduisant les temps d'inactivité et améliorant la mobilité interne. Le succès transversal de Microsoft Viva, avec 40 millions d'utilisateurs actifs mensuels fin 2025, montre que les employeurs souhaitent un tableau de bord unifié pour l'apprentissage, l'engagement et l'analyse.[3]Relations avec les investisseurs, "Données d'adoption de Viva," MICROSOFT.COM La convergence entre suites intensifie la concurrence, car les acheteurs préfèrent un approvisionnement de bout en bout plutôt que d'assembler des solutions ponctuelles. À mesure que la convergence progresse, la part de marché des plateformes d'IA en milieu de travail pour les entreprises pour les produits ponctuels autonomes est susceptible de se comprimer.

Par Modèle de Déploiement : L'Hybride Progresse à Mesure que la Souveraineté Prime sur l'Économie du Cloud

Le cloud est resté dominant à 63,52% en 2025 grâce à la facturation à la consommation élastique et à l'intégration rapide. Pourtant, des lois de localisation plus strictes et des besoins d'inférence en temps réel poussent les organisations vers des solutions hybrides, qui enregistrent un CAGR de 33,38%. Les institutions financières conservent désormais les charges de travail sensibles sur site tout en tirant parti des clouds publics pour les analyses qui échappent au périmètre de supervision. La classification à haut risque de la loi européenne sur l'IA pousse les acheteurs européens à adopter des architectures similaires à double composante, obligeant les fournisseurs à proposer des boîtes à outils de conformité couvrant la périphérie et le cloud.

Les fabricants et les hôpitaux adoptent des serveurs en périphérie pour les tâches d'inspection et de diagnostic critiques en termes de latence, transmettant des données anonymisées aux clusters cloud pour le réentraînement. Une part significative des adoptants de plateformes d'IA en milieu de travail préfère une approche hybride pour équilibrer coût, conformité et performance. Des fournisseurs d'infrastructure tels que Dell Technologies et HPE regroupent du matériel optimisé pour l'IA avec des logiciels d'orchestration, ouvrant un flux de revenus parallèle adjacent aux services des hyperscalers. Les fournisseurs qui proposent une gestion des politiques en tableau de bord unique sur tous les types de déploiement sont susceptibles de gagner en fidélisation incrémentale à mesure que les entreprises évitent les consoles d'administration cloisonnées.

Par Taille d'Organisation : Les PME Réduisent l'Écart Grâce à des Outils Démocratisés

Les grandes entreprises représentaient encore 58,29% des dépenses de 2025, dotées de centres d'excellence dédiés et d'un pouvoir de négociation qui leur permet d'obtenir des conditions de consommation favorables. Ces entreprises codifient des guides de bonnes pratiques, appliquent une gouvernance stricte et négocient des accords de niveau de service liés aux résultats qui réduisent la dépendance aux fournisseurs. Le marché des plateformes d'IA en milieu de travail pour les entreprises croît cependant plus rapidement pour les petites et moyennes entreprises, car les outils low-code contribuent à combler l'écart de compétences. Les PME prévoient un CAGR de 33,57%, aidées par une facturation à l'usage qui élimine les engagements de licence initiaux.

Les recherches de BCG révèlent des gains de productivité de 25 à 35% dans les douze mois suivant l'adoption parmi les entreprises du marché intermédiaire, reflétant les résultats obtenus par les grandes multinationales. Néanmoins, les taux d'échec restent plus élevés pour les PME lorsque les ressources de gestion du changement sont insuffisantes. Les prestataires de services gérés comblent ce vide en proposant des déploiements clés en main et des centres de support mutualisés. Les grandes entreprises expérimentent des achats délégués, permettant aux unités opérationnelles individuelles d'acquérir des plateformes dans le cadre de garde-fous d'entreprise qui maintiennent les normes de sécurité tout en encourageant une expérimentation agile.

Par Secteur d'Utilisation Final : La Santé Progresse Rapidement à Mesure que les Vents Réglementaires Favorables Ouvrent des Cas d'Usage

L'IT et les télécommunications ont représenté 23,43 % de la demande de 2025, tirant parti de l'automatisation pour la gestion des réseaux et l'intégration des clients. En revanche, la santé et les sciences de la vie enregistrent la croissance la plus rapide avec un TCAC de 34,28 % jusqu'en 2031, catalysée par de nouveaux codes de remboursement pour la documentation assistée par IA des Centres américains pour les services Medicare et Medicaid. Les scribes conversationnels réduisent le temps de saisie des médecins de 2 heures par jour, augmentant le débit des patients et la satisfaction des cliniciens.

Les banques utilisent le traitement du langage naturel pour automatiser les contrôles anti-blanchiment d'argent, tandis que les fabricants relient l'analyse de la main-d'œuvre à la télémétrie de l'IoT industriel pour prédire les pénuries de compétences lors des arrêts planifiés des équipements. Les détaillants déploient des agents IA qui gèrent les demandes de produits et les retours, libérant le personnel humain pour des rôles consultatifs à valeur ajoutée. L'adoption dans le secteur public reste limitée en raison de préoccupations accrues en matière de biais et de transparence, mais des programmes pilotes en Estonie et aux Émirats Arabes Unis démontrent des améliorations matérielles des services, comme le cite le Forum Économique Mondial. L'élan intersectoriel suggère une applicabilité horizontale croissante, mais les mandats de conformité façonnent le mix de solutions dans chaque secteur vertical.

Analyse Géographique

L'Amérique du Nord a représenté 35,73% des revenus mondiaux en 2025, maintenant sa position de région leader sur le marché. Cette domination est attribuée à plusieurs facteurs, notamment des salaires élevés qui stimulent la demande d'automatisation, un écosystème cloud mature et bien établi, et l'adoption rapide de co-pilotes de suites de productivité. Ces co-pilotes améliorent l'efficacité opérationnelle et rationalisent les flux de travail, ce qui les rend très recherchés par les entreprises de la région. De plus, l'Amérique du Nord bénéficie d'un écosystème de capital-risque robuste qui soutient activement le développement et l'offre de modules d'orchestration spécialisés. Ces modules améliorent encore les fonctionnalités et les taux d'utilisation des plateformes, consolidant le leadership de la région sur le marché.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un CAGR de 33,98% projeté pour 2026-2031. L'inflation salariale dans les centres d'externalisation traditionnels réduit la marge d'arbitrage de la main-d'œuvre, incitant les entreprises en Inde, aux Philippines et au Vietnam à automatiser les tâches administratives. Les programmes gouvernementaux renforcent la demande. La Stratégie nationale pour l'intelligence artificielle de l'Inde a alloué 1,2 milliard USD pour des incitations à l'adoption sectorielle de l'IA, tandis que le programme de subventions du Japon rembourse jusqu'à 50% des coûts de plateforme pour les petits fabricants.[4]Document de stratégie, "L'IA pour tous," NITI.GOV.IN En Chine, les fournisseurs locaux intègrent des outils de plateformes d'IA en milieu de travail dans des suites de collaboration nationales, contournant les restrictions relatives aux clouds étrangers.

L'Europe fait face à un parcours plus nuancé. La loi européenne sur l'IA impose des évaluations de conformité, une documentation et une surveillance post-commercialisation pour les déploiements à haut risque, ajoutant des délais de six à douze mois et gonflant les budgets de conformité. Néanmoins, le financement public pour la recherche sur l'IA digne de confiance garantit que les entreprises considèrent l'automatisation comme inévitable, et non optionnelle. La croissance en Amérique du Sud est concentrée au Brésil et en Argentine, où la volatilité des devises incite les directeurs financiers à se couvrir grâce aux gains de productivité. Les acheteurs du Moyen-Orient, menés par l'Arabie saoudite et les Émirats arabes unis, intègrent des agents d'IA dans les services d'e-gouvernement pour élever les standards de prestation de services. L'Afrique reste naissante, bien que l'Afrique du Sud et le Kenya affichent une dynamique précoce grâce à des partenariats avec des intégrateurs de systèmes régionaux.

Paysage Concurrentiel

Les dix premiers fournisseurs ont capté environ 55 % de la part de marché en 2025, signalant une concentration modérée. Les acteurs établis de l'automatisation robotique des processus réarchitecturent leurs plateformes autour de l'IA générative pour résister aux géants des suites de productivité. Microsoft intègre Copilot dans Office, Dynamics et la Power Platform, lui permettant de regrouper l'orchestration dans les abonnements existants et de faire pression sur les fournisseurs autonomes. L'Agentforce de Salesforce intègre des agents autonomes directement dans son CRM, brouillant effectivement la frontière entre les logiciels d'expérience client et les plateformes d'automatisation.

Des startups disruptives comblent les espaces blancs tels que la gestion des services IT, le support aux employés et les agents conversationnels multilingues. Aisera se concentre sur le triage et la capacité des tickets cibles, tandis que Hyperscience se concentre sur le traitement intelligent des documents pour les secteurs réglementés. Les dépôts de brevets soulignent la course à l'innovation. UiPath a enregistré 47 brevets d'orchestration multi-agents en 2025, mettant en évidence un pivot vers des systèmes d'apprentissage adaptatif. Les partenariats stratégiques étendent la portée. AWS, Google Cloud et Microsoft Azure proposent des référencements sur leurs places de marché qui offrent des incitations à la co-vente, élargissant l'empreinte des canaux pour les fournisseurs plus petits.

Les fusions et acquisitions accélèrent la convergence des portefeuilles. NICE a acquis Hyperscience pour intégrer l'intelligence documentaire dans sa suite d'automatisation des centres de contact. Automation Anywhere a racheté Soroco pour approfondir les capacités de découverte des processus. Les investisseurs favorisent les modèles de croissance à efficacité capitalistique qui tirent parti des revenus à la consommation, reflétant la préférence des acheteurs pour des structures de coûts variables. À mesure que les entreprises rationalisent leurs piles technologiques pour minimiser les efforts d'intégration, l'étendue de la plateforme et la maturité de la gouvernance deviendront des différenciateurs décisifs.

Leaders du Secteur des Plateformes d'IA en Milieu de Travail pour les Entreprises

UiPath Inc.

Automation Anywhere, Inc.

SS&C Blue Prism Group Ltd.

NICE Ltd.

Pegasystems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : UiPath s'est associé à SAP pour intégrer l'automatisation directement dans SAP S/4HANA Cloud, rationalisant les flux de travail de l'approvisionnement au paiement et de la commande à l'encaissement.

- Février 2026 : Microsoft a étendu Copilot pour Microsoft 365 avec des agents de flux de travail multi-applications autonomes qui ont réduit le temps de coordination des réunions de 35 %.

- Janvier 2026 : Automation Anywhere a acquis Soroco pour 250 millions USD, ajoutant l'intelligence des processus de bureau à sa pile de découverte.

- Décembre 2025 : Salesforce a lancé Agentforce 2.0 avec des agents autonomes verticalisés pour la santé, la finance et le commerce de détail.

Portée du Rapport sur le Marché Mondial des Plateformes d'IA en Milieu de Travail pour les Entreprises

Le rapport sur le marché des plateformes d'IA en milieu de travail pour les entreprises est segmenté par mode de déploiement (sur site, cloud et hybride), composant (logiciels et services), secteur d'utilisation final (informatique et télécommunications, santé et sciences de la vie, fabrication, BFSI, commerce de détail et e-commerce, éducation, et autres), taille d'organisation (grandes entreprises et petites et moyennes entreprises) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

| Suites d'Automatisation Intelligente |

| Assistants de Travail IA Conversationnels |

| Plateformes de Développement des Compétences Pilotées par l'IA |

| Plateformes d'Analyse et d'Optimisation de la Main-d'Œuvre |

| Plateformes de Marché de Talents Intégrées |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| IT et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et E-Commerce |

| Fabrication |

| Secteur Public |

| Autres Secteurs d'Utilisation Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Plateforme | Suites d'Automatisation Intelligente | ||

| Assistants de Travail IA Conversationnels | |||

| Plateformes de Développement des Compétences Pilotées par l'IA | |||

| Plateformes d'Analyse et d'Optimisation de la Main-d'Œuvre | |||

| Plateformes de Marché de Talents Intégrées | |||

| Par Modèle de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Secteur d'Utilisation Final | IT et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et E-Commerce | |||

| Fabrication | |||

| Secteur Public | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des plateformes d'IA en milieu de travail pour les entreprises en 2026 ?

Le marché devrait atteindre 5,56 milliards USD en 2026 avec une dynamique vers 23,12 milliards USD d'ici 2031.

Quel type de plateforme commande actuellement la part de revenus la plus élevée ?

Les suites d'automatisation intelligente ont représenté 41,37 % des revenus de 2025 grâce aux capacités intégrées de découverte des processus et d'orchestration.

Quel est le secteur d'utilisation final à la croissance la plus rapide pour ces plateformes ?

La santé et les sciences de la vie affichent la croissance prévisionnelle la plus élevée, progressant à un TCAC de 34,28 % jusqu'en 2031 grâce aux nouvelles incitations au remboursement.

Pourquoi les modèles de déploiement hybrides gagnent-ils en importance ?

Les réglementations sur la souveraineté des données et les besoins d'inférence en temps réel amènent les entreprises à répartir les charges de travail entre le site et le cloud, stimulant la croissance hybride à un TCAC de 33,38 %.

Comment les petites et moyennes entreprises adoptent-elles les outils de main-d'œuvre IA ?

Les PME tirent parti des plateformes à faible code et des services gérés pour surmonter les lacunes en compétences, alimentant un TCAC de 33,57 % dans leurs dépenses pour ces solutions.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 33,98 % de 2026 à 2031, l'inflation salariale et les incitations gouvernementales accélérant l'adoption de l'automatisation.

Dernière mise à jour de la page le: