Taille et part du marché de la fabrication de vecteurs de virus adéno-associés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la fabrication de vecteurs de virus adéno-associés par Mordor Intelligence

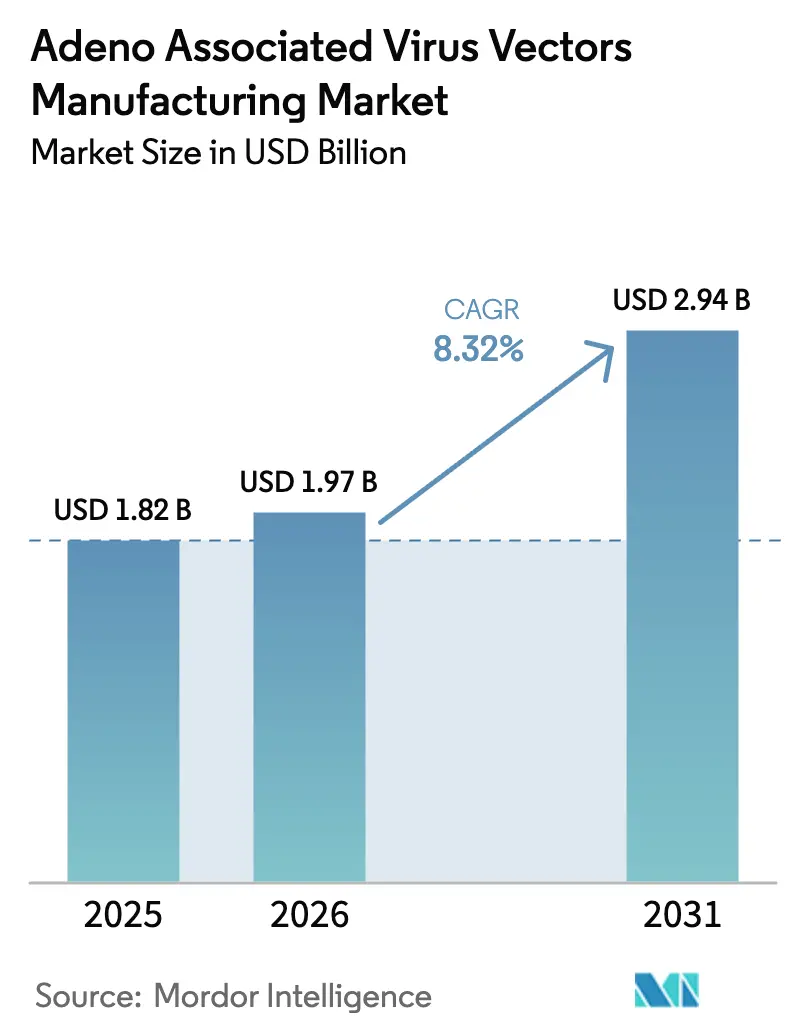

La taille du marché de la fabrication de vecteurs de virus adéno-associés devrait croître de 1,82 milliard USD en 2025 à 1,97 milliard USD en 2026 et devrait atteindre 2,94 milliards USD d'ici 2031 à un CAGR de 8,32 % sur la période 2026-2031. Un soutien réglementaire solide, illustré par l'objectif de la FDA d'approuver 10 à 20 thérapies géniques par an, renforce la confiance des investisseurs et stimule des ajouts de capacité soutenus tout au long de la chaîne d'approvisionnement. Des acquisitions stratégiques telles que l'achat par Lonza de l'usine de Vacaville de Roche pour 1,2 milliard USD illustrent la manière dont les organisations de développement et de fabrication sous contrat sécurisent des actifs à grande échelle pour répondre à la demande. Parallèlement, le réalignement de portefeuille — visible dans la décision de Thermo Fisher de fermer des sites de vecteurs viraux et de réduire les effectifs — supprime les capacités à faible marge, resserrant l'offre et soutenant une tarification disciplinée. Sur le plan technologique, les vecteurs auto-complémentaires, les lignées cellulaires productrices et les solutions de purification par échange d'ions gagnent des parts de marché car ils réduisent le coût par dose et raccourcissent les délais de développement.

Principaux enseignements du rapport

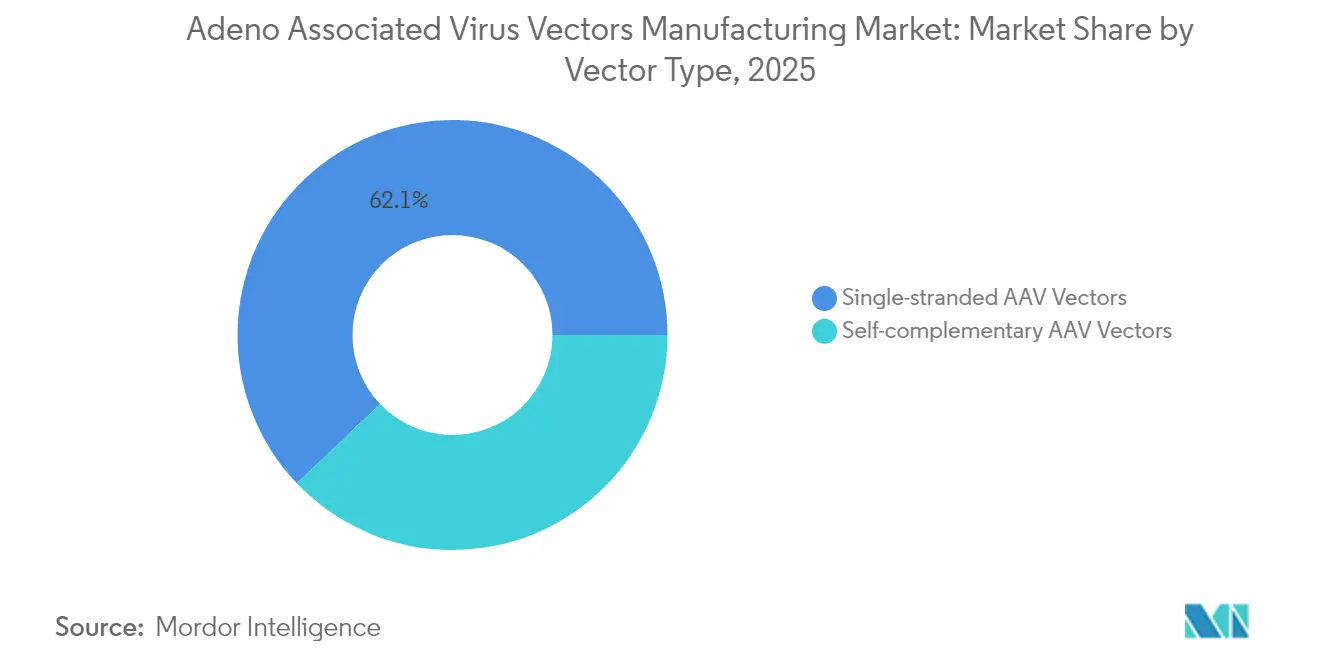

- Par type de vecteur, les formats simple brin ont dominé avec une part de revenus de 62,12 % en 2025, tandis que les variantes auto-complémentaires progressent à un CAGR de 8,79 % jusqu'en 2031.

- Par plateforme de production, les systèmes HEK293 détenaient 46,55 % de la part du marché de la fabrication de vecteurs de virus adéno-associés en 2025 ; les lignées cellulaires productrices enregistrent le CAGR le plus élevé à 9,21 % jusqu'en 2031.

- Par méthode de purification, la chromatographie d'affinité a capturé 37,74 % de part en 2025, tandis que la chromatographie par échange d'ions devrait progresser à un CAGR de 9,62 % jusqu'en 2031.

- Par domaine thérapeutique, l'ophtalmologie représentait 46,12 % des revenus de 2025, mais la neurologie devrait se développer à un CAGR de 10,04 % sur l'horizon de prévision.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 53,15 % de part en 2025, tandis que les CDMO connaissent la croissance la plus rapide à un CAGR de 10,45 % grâce à la hausse de la demande d'externalisation.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la fabrication de vecteurs de virus adéno-associés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations de thérapies géniques accélérant la demande d'AAV | +2.1% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2-4 ans) |

| Fabricants de vaccins à ARNm reconvertissant leurs capacités pour les AAV | +1.8% | Amérique du Nord et UE principalement | Court terme (≤ 2 ans) |

| La baisse de la séroprévalence pour les sérotypes de nouvelle génération élargit le bassin de patients | +1.5% | Mondial, avec des variations régionales | Long terme (≥ 4 ans) |

| Les bioréacteurs modulaires à la demande réduisent les besoins en dépenses d'investissement | +1.2% | Mondial, avec accélération de l'adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réorientation du financement par capital-risque vers les plateformes de maladies rares | +0.9% | Marchés principaux d'Amérique du Nord et d'UE | Court terme (≤ 2 ans) |

| Les budgets gouvernementaux de biopréparation pandémique incluent désormais des stocks d'AAV | +0.7% | Amérique du Nord principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbations de thérapies géniques accélérant la demande d'AAV

Un flux régulier de feux verts de la FDA nourrit un cercle vertueux dans lequel chaque lancement réussi réduit le risque de la modalité pour les investisseurs et les promoteurs. L'autorisation de KEBILIDI en mars 2025 pour le déficit en AADC a ouvert la voie à l'administration directe dans le système nerveux central, une étape qui élargit le spectre des maladies traitables. Des données de durabilité comparables pour la thérapie génique de l'hémophilie B BEQVEZ valident davantage l'expression à long terme du facteur IX et minimisent l'incertitude réglementaire concernant la surveillance de la sécurité. Chaque approbation resserre les créneaux de production disponibles, encourageant une tarification premium pour les créneaux dans les CDMO établis et intensifiant la consolidation parmi les détenteurs de capacités. Les vents favorables de la demande sont les plus visibles en ophtalmologie, où les antécédents de sécurité et l'anatomie immunoprivilégiée permettent des approbations rapides d'accès au marché qui représentent désormais 46,78 % des revenus. Collectivement, ces preuves améliorent le sentiment des investisseurs, renforcent l'étendue du pipeline et poussent le marché de la fabrication de vecteurs de virus adéno-associés vers des pénuries de capacités d'ici la fin de la décennie.

Fabricants de vaccins à ARNm reconvertissant leurs capacités pour les AAV

Les fabricants qui ont développé leurs opérations d'ARN messager pendant la pandémie font face à des infrastructures sous-utilisées, ce qui les incite à se tourner vers les vecteurs AAV où des suites de remplissage-finition stériles et des lignes de plasmides de haute pureté existent déjà. Les coûts d'adaptation restent modestes par rapport aux constructions sur site vierge, permettant une entrée rapide et soutenant l'offre à court terme en Europe et aux États-Unis. Les points communs de processus s'étendent aux plateformes analytiques, créant des synergies opérationnelles qui compriment les courbes d'apprentissage et accélèrent la validation réglementaire. Les opérateurs européens considèrent en particulier la reconversion comme un moyen de maintenir l'emploi, de récupérer les dépenses en capital et de diversifier les revenus. Cet afflux de talents expérimentés en biologiques inculque des cadres de qualité conformes aux meilleures pratiques qui élèvent les normes de référence dans l'ensemble du marché de la fabrication de vecteurs de virus adéno-associés.

La baisse de la séroprévalence pour les sérotypes de nouvelle génération élargit le bassin de patients

Des études de population indiquent que seulement 30 % des adultes britanniques atteints d'hémophilie B présentent des anticorps neutralisants contre l'AAV6, laissant la plupart des candidats éligibles à la thérapie, avec des taux encore plus faibles dans les cohortes plus jeunes. Des tendances similaires au Japon montrent une prévalence stratifiée par âge qui soutient une adoption large dans les populations pédiatriques tout en informant les stratégies de retraitement chez les adultes plus âgés. Des capside modifiées telles que STAC-BBB démontrent une pénétration efficace de la barrière hémato-encéphalique, ouvrant de larges indications neurologiques qui étaient auparavant inaccessibles. Cette diversification réduit la dépendance aux sérotypes classiques, atténue les barrières immunitaires et élargit finalement la demande totale adressable. La base de patients plus large amplifie les volumes de fabrication, attirant de nouveaux entrants mais mettant également à l'épreuve les fournisseurs de plasmides en amont.

Les bioréacteurs modulaires à la demande réduisent les besoins en dépenses d'investissement

Les bioréacteurs à usage unique de nouvelle génération construits sur des modules permettent aux développeurs de passer de 50 L à 5 000 L avec des changements d'empreinte minimaux, réduisant le délai de mise en capacité de plusieurs mois. Le déploiement par Takara Bio des systèmes DynaDrive clarifie l'avantage économique : investissement initial plus faible, transfert de technologie plus rapide et trajectoires de montée en puissance progressive plutôt que de mise à l'échelle verticale. Cette flexibilité convient aux développeurs de thérapies sur plateforme qui ont besoin de charges variables dans leurs pipelines, contournant le risque d'actifs immobilisés. L'adoption mondiale s'accélère à mesure que les régulateurs acceptent les technologies jetables qui réduisent le risque de contamination croisée et simplifient la validation. Dans l'ensemble, les systèmes modulaires démocratisent l'accès à la fabrication d'AAV à l'échelle industrielle et renforcent la trajectoire ascendante du marché de la fabrication de vecteurs de virus adéno-associés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de fournisseurs de plasmides de haute qualité | -1.4% | Mondial, avec un impact aigu en Asie-Pacifique | Court terme (≤ 2 ans) |

| Obstacles non résolus liés à l'immunogénicité et à la redosification | -1.1% | Mondial, avec un accent réglementaire en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en résines de chromatographie | -0.8% | Mondial, avec des risques de concentration de la fabrication | Moyen terme (2-4 ans) |

| Les règles de stérilité de l'Annexe 1 de l'UE augmentent le coût des marchandises | -0.6% | UE principalement, avec des répercussions mondiales en matière de conformité | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie de fournisseurs de plasmides de haute qualité

La production d'AAV nécessite plusieurs plasmides avec des seuils rigoureux de superenroulement et d'endotoxines que seule une poignée de fournisseurs peut satisfaire de manière constante. Ces installations peinent à suivre le rythme, poussant les délais de livraison à plusieurs mois et contraignant les petits promoteurs à des achats sur le marché spot qui gonflent le coût des marchandises. Le risque devient le plus aigu en Asie-Pacifique, où une demande en plein essor se heurte à des capacités locales limitées en matière de plasmides, créant une dépendance aux importations et des retards réglementaires. Les stratégies d'intégration verticale des CDMO bien capitalisés visent à sécuriser une capacité de plasmides captive, mais les petites entreprises biotechnologiques restent vulnérables. À moins que de nouvelles usines ne soient mises en service ou que les technologies de cellules productrices ne réduisent les besoins en plasmides, la pénurie de plasmides continuera d'exercer une pression à la baisse sur la croissance du marché de la fabrication de vecteurs de virus adéno-associés.

Obstacles non résolus liés à l'immunogénicité et à la redosification

Les anticorps neutralisants préexistants et les réponses des lymphocytes T post-traitement limitent le bassin de patients éligibles et compliquent le retraitement, en particulier pour les affections chroniques pouvant nécessiter un ajustement de dose. Environ 46,9 % des hommes adultes atteints d'hémophilie possèdent des anticorps contre l'AAV8, excluant effectivement près de la moitié des candidats potentiels. Les réponses immunitaires ajoutent des contraintes réglementaires, prolongent les périodes de suivi et augmentent les coûts de surveillance de la sécurité, ralentissant collectivement l'expansion du marché. Bien que les capside furtives modifiées et les schémas d'immunosuppression transitoire montrent des promesses, ils restent à un stade précoce et non prouvés à l'échelle commerciale. Jusqu'à ce que des solutions durables d'évasion immunitaire émergent, les limitations de la redosification tempéreront le CAGR sous-jacent du marché de la fabrication de vecteurs de virus adéno-associés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de vecteur : les vecteurs auto-complémentaires progressent grâce à leur efficacité

Le format simple brin conserve une part de revenus de 62,12 % en 2025, soutenu par des données cliniques historiques et une familiarité réglementaire répandue. En revanche, les constructions auto-complémentaires affichent un CAGR de 8,79 % car les développeurs apprécient un début d'expression plus rapide et la capacité à réduire la charge virale par dose, un avantage qui répond directement aux risques de réponse immunitaire et permet une utilisation plus efficace des créneaux de production. Une efficacité de transduction plus élevée rend les vecteurs auto-complémentaires attrayants pour les thérapies de remplacement enzymatique et certains troubles neurologiques.

La concurrence entre les deux formats n'est pas à somme nulle. Pour l'ophtalmologie, les vecteurs simple brin restent bien adaptés aux petites charges géniques et aux schémas posologiques établis. Pourtant, dans les enzymes systémiques, la variante auto-complémentaire est de plus en plus privilégiée pour sa correction biochimique rapide et son économie de fabrication. Ce changement transfère progressivement les revenus vers des produits axés sur l'efficacité, renforçant les adoptants sensibles aux coûts dans l'ensemble du marché de la fabrication de vecteurs de virus adéno-associés.

Par plateforme de production : les lignées cellulaires productrices défient la domination des HEK293

Les cellules HEK293 ont fourni 46,55 % de la production en 2025 et continuent d'ancrer de nombreux processus commerciaux grâce à une connaissance approfondie des processus, un soutien abondant des fournisseurs et des dossiers réglementaires simples. Les lignées cellulaires productrices, cependant, affichent un CAGR de 9,21 % car elles éliminent l'étape de triple transfection et réduisent la dépendance aux intrants de plasmides rares. Leurs charges génétiques intégrées rationalisent les flux de travail par lot, réduisent la variabilité et s'adaptent aux aspirations de fabrication continue.

Le rythme d'adoption s'accélérera à mesure que les boîtes à outils de développement de lignées mûriront, atténuant les préoccupations historiques de productivité. L'appétit des promoteurs pour des lots cohérents et à haut rendement pousse les investissements dans les plateformes de lignées productrices malgré l'effort de développement initial. Au fil du temps, ces gains compriment les différences de coûts et encouragent une intégration plus large, soutenant la montée en puissance dans le marché de la fabrication de vecteurs de virus adéno-associés.

Par méthode de purification : l'échange d'ions perturbe la domination de l'affinité

La chromatographie d'affinité a capturé 37,74 % du débit de 2025 car elle offre une haute sélectivité et une récupération virale avec des ligands bien établis. Pourtant, les systèmes par échange d'ions progressent à un CAGR de 9,62 % car les pénuries de résines et les pressions sur les coûts poussent les opérateurs vers des chimies plus abondantes avec une capacité de liaison compétitive. Les stratégies d'intensification des processus associent désormais le polissage par échange d'ions à l'ultrafiltration pour atteindre une pureté comparable à un coût de consommables inférieur.

La scalabilité fait également pencher la balance car les colonnes à échange d'ions peuvent être chargées à des débits plus élevés sans sacrifier la résolution, raccourcissant les durées de campagne et réduisant les dépenses d'exploitation par litre. À mesure que le confort réglementaire croît, les colonnes à échange d'ions occuperont une plus grande part du marché de la fabrication de vecteurs de virus adéno-associés, offrant des couvertures contre les perturbations de l'approvisionnement en résines d'affinité.

Par domaine thérapeutique : la neurologie défie le leadership de l'ophtalmologie

L'ophtalmologie est en tête avec 46,12 % des revenus en 2025 grâce à l'environnement immunoprivilégié de l'œil et aux précédents cliniques accumulés. Néanmoins, les vecteurs de neurologie se développent à un CAGR de 10,04 % car des capside modifiées comme STAC-BBB pénètrent la barrière hémato-encéphalique, alimentant des programmes dans la maladie de Parkinson, la sclérose latérale amyotrophique et la neurodégénérescence plus large. Les désignations de percée raccourcissent les délais, et les premières approbations dans le cerveau démontrent la sécurité pour l'administration directe dans le système nerveux central.

Ces étapes attirent des capitaux dans les pipelines neurologiques, réduisant progressivement la domination de l'ophtalmologie. Parallèlement, l'hématologie maintient un volume stable grâce aux applications de l'hémophilie, et les troubles métaboliques progressent à mesure que les capacités vectorielles augmentent. Le mix thérapeutique diversifie les flux de revenus et atténue le risque de concentration sur une seule indication pour le marché de la fabrication de vecteurs de virus adéno-associés.

Par utilisateur final : les CDMO captent la vague d'externalisation

Les promoteurs pharmaceutiques et biotechnologiques détenaient 53,15 % des revenus en 2025 grâce à des lignes internes qui protègent la propriété intellectuelle et soutiennent les premiers lancements. Pourtant, les CDMO croissent de 10,45 % annuellement car la complexité et l'intensité capitalistique de la production de vecteurs viraux à grande échelle font pencher l'économie vers des partenaires spécialisés. Le rachat de Vacaville par Lonza illustre la manière dont l'agrégation de capacités fournit des solutions clés en main qui attirent les biopharmas de moyenne capitalisation dépourvues de suites dédiées.

Les centres académiques restent essentiels dans les travaux de découverte et de preuve de concept, alimentant la demande commerciale future. La dynamique d'externalisation se poursuivra probablement car les CDMO peuvent amortir les investissements d'amélioration continue sur plusieurs clients, créant un cercle vertueux qui renforce leur part dans la taille du marché de la fabrication de vecteurs de virus adéno-associés.

Analyse géographique

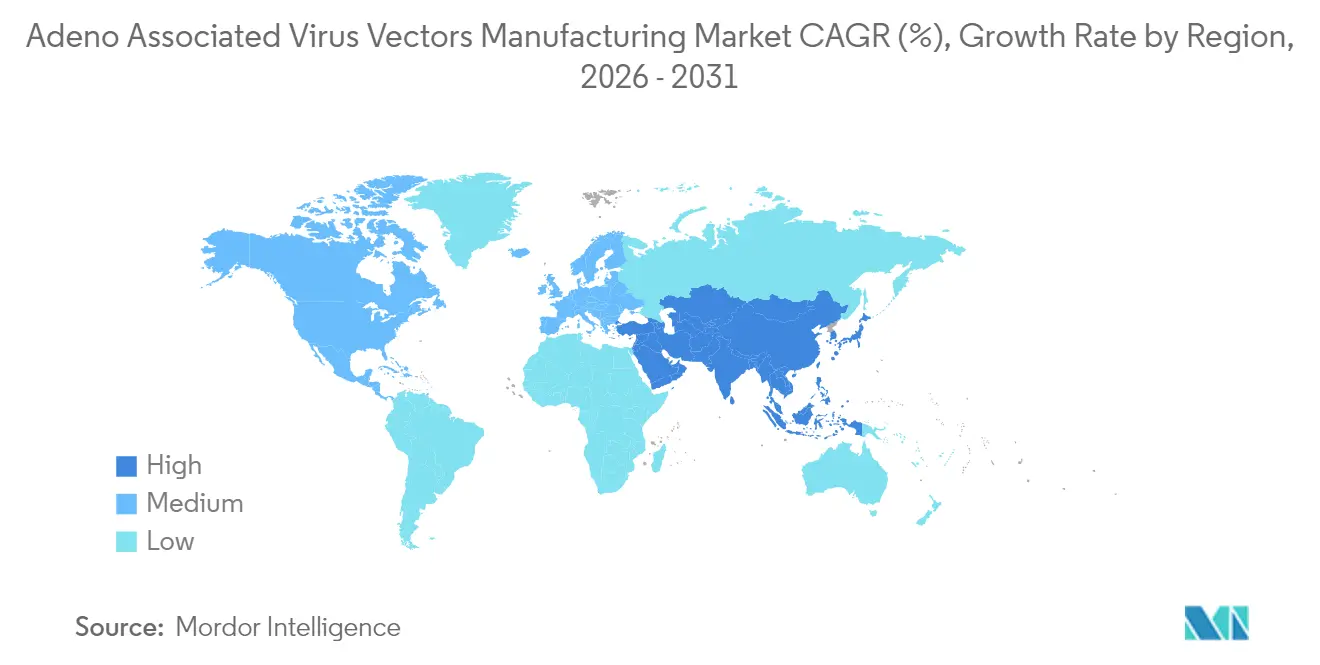

L'Amérique du Nord représente 41,78 % des revenus en 2025, reflétant l'engagement précoce de la FDA, des flux de capital-risque robustes et des chaînes d'approvisionnement renforcées pour les matières premières. Les budgets fédéraux de préparation incluent désormais la fabrication d'AAV pour les stocks stratégiques, isolant les usines nationales des baisses d'utilisation et maintenant une prime sur les capacités qualifiées. Des engagements d'investissement continus — tels que le programme américain de 2 milliards USD de Thermo Fisher — témoignent de la conviction du secteur même si certains sites se réorientent vers des portefeuilles à marges plus élevées.

L'Europe occupe la deuxième position grâce à un vaste héritage en biologiques, des cadres réglementaires harmonisés et une adoption rapide des normes stériles de l'Annexe 1 qui élèvent la qualité de référence. Bien que les nouvelles règles augmentent les coûts d'exploitation jusqu'à 25 %, elles créent également des avantages concurrentiels pour les installations conformes et stimulent des mises à niveau qui pérennisent les capacités. Le lancement européen réussi de HEMGENIX par CSL Behring souligne la capacité de la région à commercialiser des thérapies géniques complexes. Des subventions collaboratives — illustrées par le projet d'intensification des processus soutenu par Innovate UK — dynamisent davantage l'innovation régionale.

L'Asie-Pacifique est la géographie à la croissance la plus rapide car les gouvernements canalisent des fonds de plusieurs milliards de dollars dans le développement de l'infrastructure de bioprocédés. L'engagement de la Chine en matière de biofabrication en 2025 catalyse les constructions de capacités, et la base de coûts plus faible de la région attire des partenaires mondiaux cherchant des stratégies à double source. Pourtant, l'incertitude géopolitique, notamment la loi BIOSECURE, pourrait réorienter une partie de la demande vers le Japon, la Corée du Sud et l'Inde. Ces pays développent activement des écosystèmes CDMO indigènes, positionnant la région pour augmenter sa part du marché de la fabrication de vecteurs de virus adéno-associés sur la fenêtre de prévision.

Paysage concurrentiel

Le marché reste modérément concentré. Les leaders en termes d'échelle tels que Lonza, Catalent et Thermo Fisher combinent des réseaux multi-sites, des analyses intégrées et des ressources en capital qui réduisent le coût par lot et attirent les programmes en phase avancée. Les mouvements stratégiques comprennent l'acquisition de Vacaville par Lonza pour 330 000 litres et la concentration accrue de Catalent sur les suites de vecteurs viraux à haute marge, qui consolident tous deux les créneaux de capacité premium et approfondissent le verrouillage des fournisseurs.

Les CDMO de niveau intermédiaire, notamment Takara Bio et WuXi Advanced Therapies, se différencient par des déploiements de bioréacteurs modulaires et des services de capside sur mesure. Les spécialistes technologiques fournissent des avancées analytiques — illustrées par l'inclusion de la photométrie de masse par la Pharmacopée américaine dans les normes de référence AAV en projet — qui raccourcissent les délais de libération et améliorent la cohérence des lots. Les fournisseurs en amont tels que Purolite et GenScript s'efforcent d'étendre les capacités de plasmides et de résines, répondant aux goulots d'étranglement critiques et renforçant leur levier de négociation.

Les perturbateurs émergents expérimentent la fabrication continue, la planification de production optimisée par l'IA et les lignées cellulaires productrices de nouvelle génération. Ces innovations promettent des changements radicaux en termes de productivité volumétrique et d'efficacité des coûts, mais elles nécessitent également une validation significative pour satisfaire les régulateurs. Collectivement, l'interaction entre les acteurs établis, les spécialistes et les innovateurs favorise un environnement dynamique qui continuera à façonner le marché de la fabrication de vecteurs de virus adéno-associés.

Leaders du secteur de la fabrication de vecteurs de virus adéno-associés

Creative Biogene

F. Hoffmann-La Roche Ltd

GenScript

Lonza

WuXi AppTec

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : La Pharmacopée américaine a reconnu la photométrie de masse dans son projet de chapitre sur les normes de référence AAV

- Avril 2025 : Thermo Fisher s'est engagé à investir 2 milliards USD dans la fabrication et la R&D aux États-Unis sur quatre ans pour renforcer les capacités de bioprocédés nationales

Portée du rapport mondial sur le marché de la fabrication de vecteurs de virus adéno-associés

Selon la portée du rapport, le marché de la fabrication de vecteurs de virus adéno-associés (AAV) est celui qui produit et purifie les vecteurs AAV pour une utilisation en thérapie génique, développement de vaccins et thérapie cellulaire.

Le marché de la fabrication de vecteurs de virus adéno-associés (AAV) est segmenté par échelle d'opérations, domaine thérapeutique et application. En termes d'échelle d'opérations, le marché est segmenté en clinique et commercial. Par domaine thérapeutique, le marché est segmenté en maladies hématologiques, maladies infectieuses, troubles génétiques, troubles neurologiques et autres. Par application, le marché est segmenté en thérapie cellulaire et génique, et vaccin. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Vecteurs AAV simple brin |

| Vecteurs AAV auto-complémentaires |

| Plateforme cellulaire HEK293 |

| Système Sf9/Baculovirus |

| Lignée cellulaire productrice (LCP) |

| Autres systèmes |

| Chromatographie d'affinité |

| Chromatographie par échange d'ions |

| Ultrafiltration / Diafiltration |

| Centrifugation sur gradient de CsCl |

| Ophtalmologie |

| Neurologie |

| Hématologie |

| Musculo-squelettique |

| Troubles métaboliques |

| Oncologie |

| Autres domaines thérapeutiques |

| Entreprises pharmaceutiques et biotechnologiques |

| CDMO / CMO |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de vecteur | Vecteurs AAV simple brin | |

| Vecteurs AAV auto-complémentaires | ||

| Par plateforme de production | Plateforme cellulaire HEK293 | |

| Système Sf9/Baculovirus | ||

| Lignée cellulaire productrice (LCP) | ||

| Autres systèmes | ||

| Par méthode de purification | Chromatographie d'affinité | |

| Chromatographie par échange d'ions | ||

| Ultrafiltration / Diafiltration | ||

| Centrifugation sur gradient de CsCl | ||

| Par domaine thérapeutique | Ophtalmologie | |

| Neurologie | ||

| Hématologie | ||

| Musculo-squelettique | ||

| Troubles métaboliques | ||

| Oncologie | ||

| Autres domaines thérapeutiques | ||

| Par utilisateur final | Entreprises pharmaceutiques et biotechnologiques | |

| CDMO / CMO | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la fabrication de vecteurs de virus adéno-associés ?

Le marché de la fabrication de vecteurs de virus adéno-associés est évalué à 1,97 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il devrait se développer à un CAGR de 8,32 % sur la période 2026-2031, pour atteindre 2,94 milliards USD d'ici 2031.

Quel type de vecteur détient la plus grande part de revenus ?

Les formats simple brin représentaient 62,12 % des revenus de 2025, reflétant des protocoles de fabrication bien établis.

Pourquoi les lignées cellulaires productrices attirent-elles l'attention ?

Elles suppriment l'étape de triple transfection intensive en plasmides, améliorant la cohérence et affichant le CAGR le plus rapide à 9,21 % parmi les plateformes de production.

Dernière mise à jour de la page le: