Tamaño y Participación del Mercado de Fabricación de Vectores de Virus Adenoasociados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

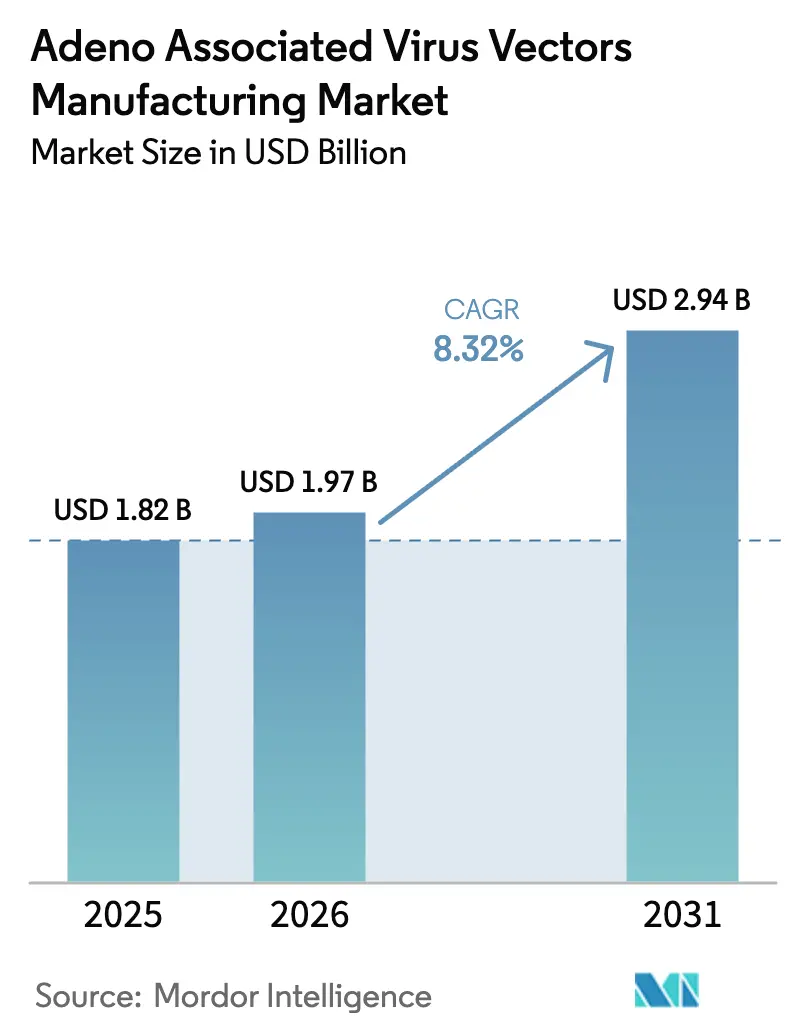

| Tamaño del Mercado (2026) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación de Vectores de Virus Adenoasociados por Mordor Intelligence

Se espera que el tamaño del mercado de fabricación de vectores de virus adenoasociados crezca de USD 1,82 mil millones en 2025 a USD 1,97 mil millones en 2026 y se prevé que alcance USD 2,94 mil millones en 2031 a una CAGR del 8,32% durante 2026-2031. El sólido respaldo regulatorio, ejemplificado por el objetivo de la FDA de aprobar entre 10 y 20 terapias génicas por año, refuerza la confianza de los inversores e impulsa adiciones sostenidas de capacidad en toda la cadena de suministro. Las adquisiciones estratégicas, como la compra por parte de Lonza de la planta de Vacaville de Roche por USD 1.200 millones, ilustran cómo las organizaciones de desarrollo y fabricación por contrato aseguran activos a gran escala para mantenerse al ritmo de la demanda. Al mismo tiempo, la reorientación de carteras —evidenciada en la decisión de Thermo Fisher de cerrar instalaciones de vectores virales y reducir su plantilla— elimina capacidad de menor margen, ajustando la oferta y respaldando una fijación de precios disciplinada. Desde el punto de vista tecnológico, los vectores autocomplementarios, las líneas celulares productoras y las soluciones de purificación por intercambio iónico ganan cuota de mercado porque reducen el costo por dosis y acortan los plazos de desarrollo.

Conclusiones Clave del Informe

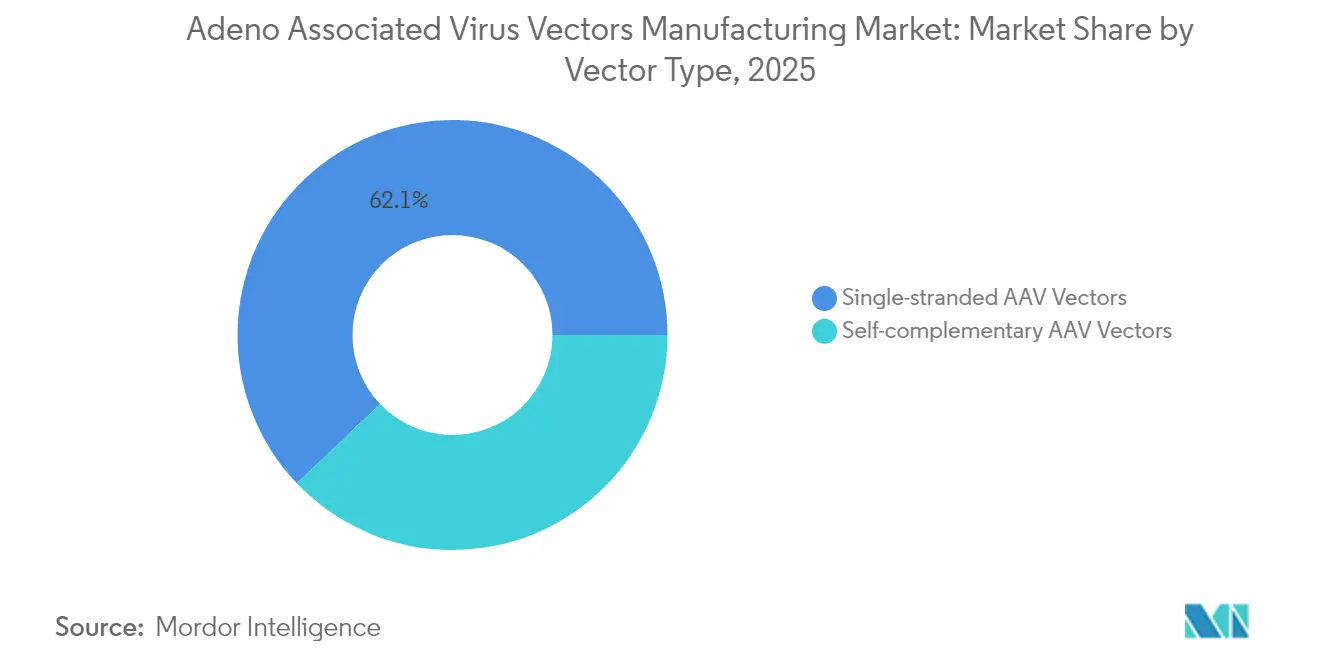

- Por tipo de vector, los formatos de cadena simple lideraron con una participación de ingresos del 62,12% en 2025, mientras que las variantes autocomplementarias avanzan a una CAGR del 8,79% hasta 2031.

- Por plataforma de producción, los sistemas HEK293 representaron el 46,55% de la participación del mercado de fabricación de vectores de virus adenoasociados en 2025; las líneas celulares productoras registran la CAGR más alta del 9,21% hasta 2031.

- Por método de purificación, la cromatografía de afinidad capturó el 37,74% de la participación en 2025, mientras que se proyecta que la cromatografía de intercambio iónico aumente a una CAGR del 9,62% hasta 2031.

- Por área terapéutica, la oftalmología representó el 46,12% de los ingresos de 2025, pero se prevé que la neurología se expanda a una CAGR del 10,04% durante el horizonte de pronóstico.

- Por usuario final, las empresas farmacéuticas y biotecnológicas representaron el 53,15% de la participación en 2025, mientras que las CDMOs crecen más rápido a una CAGR del 10,45% gracias al aumento de la demanda de externalización.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fabricación de Vectores de Virus Adenoasociados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aprobaciones de terapia génica que aceleran la demanda de AAV | +2.1% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Fabricantes de vacunas de ARNm que reconvierten capacidad para AAV | +1.8% | América del Norte y la UE principalmente | Corto plazo (≤ 2 años) |

| La caída de la seroprevalencia para serotipos de nueva generación amplía el grupo de pacientes | +1.5% | Global, con variaciones regionales | Largo plazo (≥ 4 años) |

| Los biorreactores modulares bajo demanda reducen las necesidades de inversión de capital | +1.2% | Global, con aceleración de la adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Desplazamiento del capital de riesgo hacia plataformas de enfermedades raras | +0.9% | Mercados principales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Los presupuestos gubernamentales de preparación ante pandemias ahora incluyen reservas de AAV | +0.7% | América del Norte principalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones de terapia génica que aceleran la demanda de AAV

Una corriente constante de autorizaciones de la FDA alimenta un ciclo virtuoso en el que cada lanzamiento exitoso reduce el riesgo de la modalidad para inversores y patrocinadores. La autorización de KEBILIDI en marzo de 2025 para la deficiencia de AADC abrió la puerta a la administración directa en el sistema nervioso central, un hito que amplía el espectro de enfermedades tratables. Los datos comparables de durabilidad de la terapia génica para hemofilia B BEQVEZ validan aún más la expresión a largo plazo del factor IX y minimizan la incertidumbre regulatoria en torno al seguimiento de seguridad. Cada aprobación reduce los espacios de producción disponibles, fomentando precios premium para los espacios en CDMOs establecidas e intensificando la consolidación entre los titulares de capacidad. Los vientos de cola de la demanda son más visibles en oftalmología, donde los registros de seguridad y la anatomía inmunoprivilegiada permiten aprobaciones rápidas para la comercialización que ahora representan el 46,78% de los ingresos. En conjunto, estos puntos de prueba elevan el sentimiento de los inversores, refuerzan la amplitud de la cartera y empujan al mercado de fabricación de vectores de virus adenoasociados hacia déficits de capacidad para finales de la década.

Fabricantes de vacunas de ARNm que reconvierten capacidad para AAV

Los fabricantes que ampliaron las operaciones de ARN mensajero durante la pandemia ahora se enfrentan a una infraestructura subutilizada, lo que impulsa un cambio hacia los vectores AAV donde ya existen salas de llenado y acabado estériles y líneas de plásmidos de alta pureza. Los costos de adaptación siguen siendo modestos en comparación con las construcciones desde cero, lo que permite una entrada rápida y apuntala la oferta a corto plazo en Europa y Estados Unidos. Las similitudes de proceso se extienden a las plataformas analíticas, creando sinergias operativas que comprimen las curvas de aprendizaje y aceleran la validación regulatoria. Los operadores europeos, en particular, ven la reconversión como una vía para mantener el empleo, recuperar los gastos de capital y diversificar los ingresos. Esta afluencia de talento experimentado en biológicos inculca marcos de calidad de mejores prácticas que elevan los estándares de referencia en todo el mercado de fabricación de vectores de virus adenoasociados.

La caída de la seroprevalencia para serotipos de nueva generación amplía el grupo de pacientes

Los estudios de población indican que solo el 30% de los adultos con hemofilia B en el Reino Unido presentan anticuerpos neutralizantes contra AAV6, lo que deja a la mayoría de los candidatos elegibles para la terapia, con tasas aún más bajas en cohortes más jóvenes. Tendencias similares en Japón muestran una prevalencia estratificada por edad que respalda una adopción amplia en poblaciones pediátricas al tiempo que informa las estrategias de retratamiento en adultos mayores. Las cápsidas diseñadas, como STAC-BBB, demuestran una penetración eficiente de la barrera hematoencefálica, abriendo grandes indicaciones neurológicas que anteriormente eran inaccesibles. Esta diversificación reduce la dependencia de los serotipos clásicos, mitiga las barreras de inmunidad y, en última instancia, amplía la demanda total direccionable. La base de pacientes más amplia amplifica los volúmenes de fabricación, atrayendo a nuevos participantes pero también desafiando a los proveedores de plásmidos en la cadena ascendente.

Los biorreactores modulares bajo demanda reducen las necesidades de inversión de capital

Los biorreactores de un solo uso de nueva generación construidos sobre bastidores modulares permiten a los desarrolladores escalar de 50 L a 5.000 L con cambios mínimos en la huella, reduciendo el tiempo hasta la capacidad en meses. El despliegue de los sistemas DynaDrive por parte de Takara Bio aclara la ventaja económica: menor inversión inicial, transferencia tecnológica más rápida y trayectorias de escalado más fluidas en lugar de escalado vertical. Esta flexibilidad es adecuada para los desarrolladores de terapias de plataforma que necesitan cargas variables en las carteras, evitando el riesgo de activos varados. La adopción global se acelera a medida que los reguladores aceptan tecnologías desechables que reducen el riesgo de contaminación cruzada y simplifican la validación. En general, los sistemas modulares democratizan el acceso a la fabricación de AAV a escala industrial y refuerzan la trayectoria ascendente del mercado de fabricación de vectores de virus adenoasociados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de proveedores de plásmidos de alta calidad | -1.4% | Global, con impacto agudo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Obstáculos no resueltos de inmunogenicidad y redosificación | -1.1% | Global, con enfoque regulatorio en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de resinas de cromatografía | -0.8% | Global, con riesgos de concentración en la fabricación | Mediano plazo (2-4 años) |

| Las normas de esterilidad del Anexo 1 de la UE elevan el costo de los bienes | -0.6% | UE principalmente, con repercusión global en el cumplimiento normativo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de proveedores de plásmidos de alta calidad

La producción de AAV requiere múltiples plásmidos con umbrales rigurosos de superenrollamiento y endotoxinas que solo un puñado de proveedores puede cumplir de manera consistente. Estas instalaciones tienen dificultades para mantenerse al ritmo, lo que lleva los plazos de entrega a varios meses y desvía a los patrocinadores más pequeños hacia compras en el mercado spot que inflan el costo de los bienes. El riesgo se vuelve más agudo en Asia-Pacífico, donde el auge de la demanda choca con capacidades locales de plásmidos limitadas, creando dependencia de importaciones y retrasos regulatorios. Las estrategias de integración vertical por parte de CDMOs bien capitalizadas apuntan a asegurar capacidad de plásmidos cautiva, pero las empresas biotecnológicas más pequeñas siguen siendo vulnerables. A menos que entren en funcionamiento nuevas plantas o las tecnologías de células productoras reduzcan los requisitos de plásmidos, la escasez de plásmidos seguirá ejerciendo presión a la baja sobre el crecimiento del mercado de fabricación de vectores de virus adenoasociados.

Obstáculos no resueltos de inmunogenicidad y redosificación

Los anticuerpos neutralizantes preexistentes y las respuestas de células T posteriores al tratamiento limitan el grupo de pacientes elegibles y complican el retratamiento, especialmente para las afecciones crónicas que pueden requerir ajuste de dosis. Aproximadamente el 46,9% de los hombres adultos con hemofilia poseen anticuerpos contra AAV8, lo que excluye efectivamente a casi la mitad de los candidatos potenciales. Las respuestas inmunitarias añaden cargas regulatorias, amplían los períodos de seguimiento y aumentan los costos de seguimiento de seguridad, lo que en conjunto ralentiza la expansión del mercado. Si bien las cápsidas furtivas diseñadas y los regímenes de inmunosupresión transitoria muestran promesas, siguen siendo de etapa temprana y no probados a escala comercial. Hasta que surjan soluciones duraderas de evasión inmunitaria, las limitaciones de la dosificación repetida moderarán la CAGR subyacente del mercado de fabricación de vectores de virus adenoasociados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vector: Los Vectores Autocomplementarios Ganan en Eficiencia

El formato de cadena simple mantiene una participación de ingresos del 62,12% en 2025, respaldado por datos clínicos heredados y una amplia familiaridad regulatoria. En contraste, los constructos autocomplementarios registran una CAGR del 8,79% a medida que los desarrolladores valoran el inicio más rápido de la expresión y la capacidad de reducir la carga viral por dosis, un beneficio que aborda directamente los riesgos de respuesta inmunitaria y produce un uso más eficiente de los espacios de producción. La mayor eficiencia de transducción hace que los vectores autocomplementarios sean atractivos para las terapias de reemplazo enzimático y ciertos trastornos neurológicos.

La competencia entre los dos formatos no es de suma cero. Para la oftalmología, los vectores de cadena simple siguen siendo adecuados para cargas génicas pequeñas y regímenes de dosificación establecidos. Sin embargo, en las enzimas sistémicas, la variante autocomplementaria es cada vez más favorecida por su rápida corrección bioquímica y economía de fabricación. Este cambio transfiere gradualmente los ingresos hacia productos impulsados por la eficiencia, reforzando a los adoptantes sensibles a los costos en todo el mercado de fabricación de vectores de virus adenoasociados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Producción: Las Líneas Celulares Productoras Desafían el Dominio de HEK293

Las células HEK293 suministraron el 46,55% de la producción en 2025 y continúan siendo el pilar de muchos procesos comerciales debido al profundo conocimiento del proceso, el abundante soporte de proveedores y los expedientes regulatorios sencillos. Sin embargo, las líneas celulares productoras muestran una CAGR del 9,21% porque eliminan el paso de triple transfección y reducen la dependencia de insumos de plásmidos escasos. Sus cargas genéticas integradas simplifican los flujos de trabajo por lotes, reducen la variabilidad y se adaptan a las aspiraciones de fabricación continua.

El ritmo de adopción se acelerará a medida que maduren los conjuntos de herramientas de desarrollo de líneas, mitigando las preocupaciones históricas de productividad. El apetito de los patrocinadores por lotes consistentes y de alto rendimiento impulsa la inversión en plataformas de líneas productoras a pesar del esfuerzo de desarrollo inicial. Con el tiempo, estas ganancias comprimen las diferencias de costos y fomentan una integración más amplia, apoyando el escalado en el mercado de fabricación de vectores de virus adenoasociados.

Por Método de Purificación: El Intercambio Iónico Interrumpe el Dominio de la Afinidad

La cromatografía de afinidad capturó el 37,74% del rendimiento de 2025 porque ofrece alta selectividad y recuperación viral con ligandos bien establecidos. Sin embargo, los sistemas de intercambio iónico avanzan a una CAGR del 9,62% a medida que la escasez de resinas y las presiones de costos empujan a los operadores hacia químicas más abundantes con capacidad de unión competitiva. Las estrategias de intensificación de procesos ahora combinan el pulido por intercambio iónico con la ultrafiltración para lograr una pureza comparable a un costo de consumibles menor.

La escalabilidad inclina aún más la balanza porque las columnas de intercambio iónico pueden empaquetarse a mayores velocidades de flujo sin sacrificar la resolución, acortando los tiempos de campaña y reduciendo el gasto operativo por litro. A medida que crece la comodidad regulatoria, las columnas de intercambio iónico ocuparán una mayor porción del mercado de fabricación de vectores de virus adenoasociados, proporcionando coberturas contra las interrupciones en el suministro de resinas de afinidad.

Por Área Terapéutica: La Neurología Desafía el Liderazgo de la Oftalmología

La oftalmología lidera con el 46,12% de los ingresos en 2025 gracias al entorno inmunoprivilegiado del ojo y al precedente clínico acumulado. Sin embargo, los vectores de neurología se expanden a una CAGR del 10,04% porque las cápsidas diseñadas como STAC-BBB penetran la barrera hematoencefálica, impulsando programas en la enfermedad de Parkinson, la esclerosis lateral amiotrófica y la neurodegeneración más amplia. Las designaciones de avance acortan los plazos, y las primeras aprobaciones en el cerebro demuestran seguridad para la administración directa en el sistema nervioso central.

Estos hitos atraen capital hacia las carteras neurológicas, reduciendo progresivamente el dominio de la oftalmología. Al mismo tiempo, la hematología mantiene un volumen estable a través de las aplicaciones para hemofilia, y los trastornos metabólicos avanzan lentamente a medida que aumentan las capacidades de vectores. La combinación terapéutica diversifica los flujos de ingresos y mitiga el riesgo de concentración en una sola indicación para el mercado de fabricación de vectores de virus adenoasociados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las CDMOs Capturan la Ola de Externalización

Los patrocinadores farmacéuticos y biotecnológicos representaron el 53,15% de los ingresos en 2025 en virtud de las líneas internas que protegen la propiedad intelectual y respaldan los lanzamientos tempranos. Sin embargo, las CDMOs crecen un 10,45% anualmente a medida que la complejidad y la intensidad de capital de la producción de vectores virales a gran escala desplazan la economía hacia socios especializados. La adquisición de Vacaville por parte de Lonza ejemplifica cómo la agregación de capacidad proporciona soluciones integrales que atraen a biofarmacéuticas de mediana capitalización que carecen de salas dedicadas.

Los centros académicos siguen siendo esenciales en el trabajo de descubrimiento y prueba de concepto, sembrando la demanda comercial futura. El impulso de la externalización probablemente continuará porque las CDMOs pueden amortizar las inversiones de mejora continua entre múltiples clientes, creando un ciclo virtuoso que mejora su participación en el tamaño del mercado de fabricación de vectores de virus adenoasociados.

Análisis Geográfico

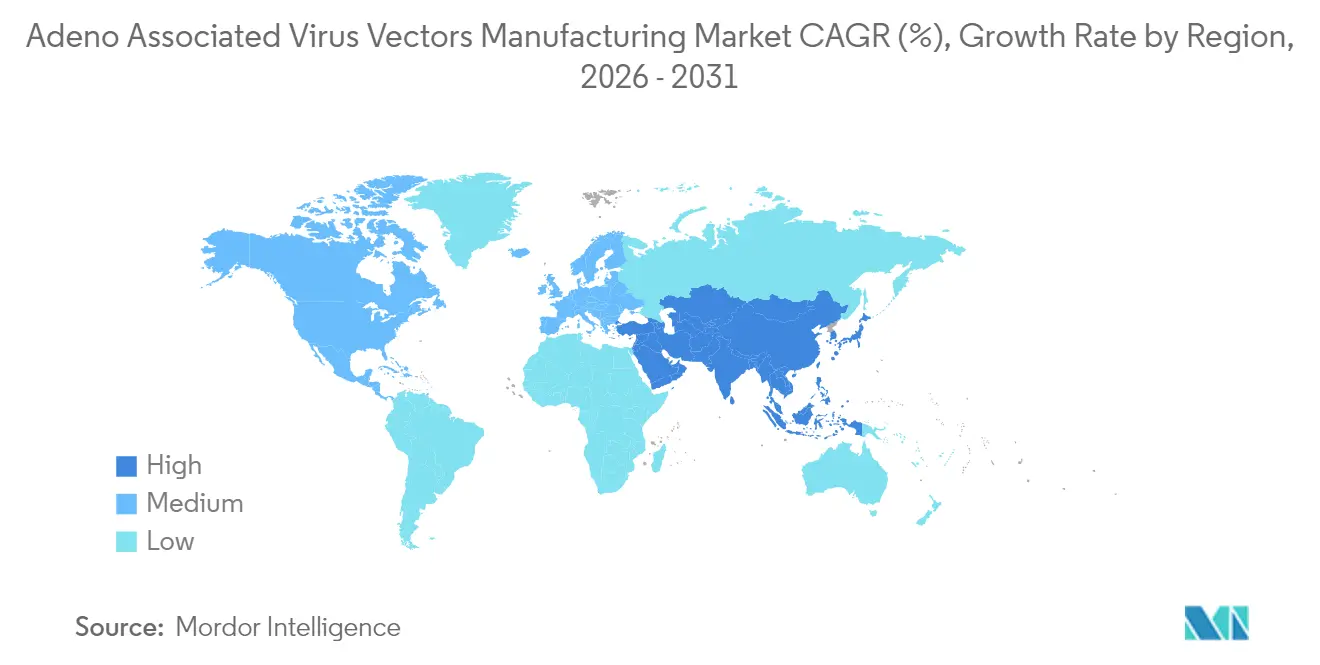

América del Norte representa el 41,78% de los ingresos en 2025, lo que refleja el temprano compromiso de la FDA, los sólidos flujos de capital de riesgo y las cadenas de suministro reforzadas para materias primas. Los presupuestos federales de preparación ahora destinan la fabricación de AAV para reservas estratégicas, aislando las plantas nacionales de las caídas en la utilización y manteniendo una prima sobre la capacidad calificada. Los compromisos de inversión continuos —como el programa de USD 2.000 millones en Estados Unidos de Thermo Fisher— muestran la convicción de la industria incluso cuando ciertos sitios se reorientan hacia carteras de mayor margen.

Europa ocupa la segunda posición gracias a su extenso patrimonio en biológicos, marcos regulatorios armonizados y la rápida adopción de los estándares estériles del Anexo 1 que elevan la calidad de referencia. Si bien las nuevas normas aumentan los costos operativos hasta en un 25%, también crean fosos competitivos para las instalaciones que cumplen con ellas e impulsan actualizaciones que garantizan la capacidad a futuro. El exitoso lanzamiento europeo de HEMGENIX por parte de CSL Behring subraya la disposición de la región para comercializar terapias génicas complejas. Las subvenciones colaborativas —ilustradas por el proyecto de intensificación de procesos respaldado por Innovate UK— energizan aún más la innovación regional.

Asia-Pacífico es la geografía de más rápido crecimiento a medida que los gobiernos canalizan fondos multimillonarios para expandir la infraestructura de bioprocesos. El compromiso de biofabricación de China en 2025 cataliza la construcción de capacidad, y la base de costos más baja de la región atrae a socios globales que buscan estrategias de doble fuente. Sin embargo, la incertidumbre geopolítica, incluida la Ley BIOSECURE, podría redirigir parte de la demanda hacia Japón, Corea del Sur e India. Estos países están desarrollando activamente ecosistemas de CDMOs autóctonos, posicionando a la región para aumentar su porción del mercado de fabricación de vectores de virus adenoasociados durante el período de pronóstico.

Panorama Competitivo

El mercado permanece moderadamente concentrado. Los líderes en escala como Lonza, Catalent y Thermo Fisher combinan redes de múltiples sitios, análisis integrados y recursos de capital que reducen el costo por lote y atraen programas en etapa avanzada. Los movimientos estratégicos incluyen la adquisición de Vacaville de 330.000 litros por parte de Lonza y el enfoque intensificado de Catalent en salas de vectores virales de alto margen, ambos consolidan los espacios de capacidad premium y profundizan el bloqueo de proveedores.

Las CDMOs de nivel medio, incluidas Takara Bio y WuXi Advanced Therapies, se diferencian a través de despliegues de biorreactores modulares y servicios de cápsidas a medida. Los especialistas en tecnología proporcionan avances analíticos —ejemplificados por la inclusión de la fotometría de masas por parte de la Farmacopea de los Estados Unidos en los estándares de referencia de AAV en borrador— que acortan los plazos de liberación y mejoran la consistencia de los lotes. Los proveedores en la cadena ascendente como Purolite y GenScript compiten por ampliar la capacidad de plásmidos y resinas, abordando cuellos de botella críticos y mejorando su poder de negociación.

Los disruptores emergentes experimentan con la fabricación continua, la programación de producción optimizada por inteligencia artificial y las líneas celulares productoras de nueva generación. Estas innovaciones prometen cambios significativos en la productividad volumétrica y la eficiencia de costos, pero también requieren una validación significativa para satisfacer a los reguladores. En conjunto, la interacción entre los actores establecidos, los especialistas y los innovadores fomenta un entorno dinámico que continuará dando forma al mercado de fabricación de vectores de virus adenoasociados.

Líderes del Sector de Fabricación de Vectores de Virus Adenoasociados

Creative Biogene

F. Hoffmann-La Roche Ltd

GenScript

Lonza

WuXi AppTec

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: La Farmacopea de los Estados Unidos reconoció la fotometría de masas en su capítulo borrador para los estándares de referencia de AAV

- Abril de 2025: Thermo Fisher se comprometió a invertir USD 2.000 millones en fabricación e I+D en Estados Unidos durante cuatro años para fortalecer las capacidades de bioprocesos nacionales

Alcance del Informe Global del Mercado de Fabricación de Vectores de Virus Adenoasociados

Según el alcance del informe, el mercado de fabricación de vectores de virus adenoasociados (AAV) es aquel que produce y purifica vectores AAV para su uso en terapia génica, desarrollo de vacunas y terapia celular.

El mercado de fabricación de vectores de virus adenoasociados (AAV) está segmentado por escala de operaciones, área terapéutica y aplicación. En términos de escala de operaciones, el mercado está segmentado en clínico y comercial. Por área terapéutica, el mercado está segmentado en enfermedades hematológicas, enfermedades infecciosas, trastornos genéticos, trastornos neurológicos y otros. Por aplicación, el mercado está segmentado en terapia celular y génica, y vacuna. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel global. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Vectores AAV de Cadena Simple |

| Vectores AAV Autocomplementarios |

| Plataforma Celular HEK293 |

| Sistema Sf9/Baculovirus |

| Línea Celular Productora (LCP) |

| Otros Sistemas |

| Cromatografía de Afinidad |

| Cromatografía de Intercambio Iónico |

| Ultrafiltración / Diafiltración |

| Centrifugación en Gradiente de CsCl |

| Oftalmología |

| Neurología |

| Hematología |

| Musculoesquelético |

| Trastornos Metabólicos |

| Oncología |

| Otras Áreas Terapéuticas |

| Empresas Farmacéuticas y Biotecnológicas |

| CDMOs / CMOs |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vector | Vectores AAV de Cadena Simple | |

| Vectores AAV Autocomplementarios | ||

| Por Plataforma de Producción | Plataforma Celular HEK293 | |

| Sistema Sf9/Baculovirus | ||

| Línea Celular Productora (LCP) | ||

| Otros Sistemas | ||

| Por Método de Purificación | Cromatografía de Afinidad | |

| Cromatografía de Intercambio Iónico | ||

| Ultrafiltración / Diafiltración | ||

| Centrifugación en Gradiente de CsCl | ||

| Por Área Terapéutica | Oftalmología | |

| Neurología | ||

| Hematología | ||

| Musculoesquelético | ||

| Trastornos Metabólicos | ||

| Oncología | ||

| Otras Áreas Terapéuticas | ||

| Por Usuario Final | Empresas Farmacéuticas y Biotecnológicas | |

| CDMOs / CMOs | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fabricación de vectores de virus adenoasociados?

El mercado de fabricación de vectores de virus adenoasociados tiene un valor de USD 1,97 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que se expanda a una CAGR del 8,32% durante 2026-2031, alcanzando USD 2,94 mil millones en 2031.

¿Qué tipo de vector tiene la mayor participación de ingresos?

Los formatos de cadena simple representaron el 62,12% de los ingresos de 2025, lo que refleja protocolos de fabricación arraigados.

¿Por qué están ganando atención las líneas celulares productoras?

Eliminan el paso de triple transfección intensivo en plásmidos, mejorando la consistencia y registrando la CAGR más rápida del 9,21% entre las plataformas de producción.

Última actualización de la página el: