Marktgröße und Marktanteil für die Herstellung von Adeno-assoziierten Virus-Vektoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

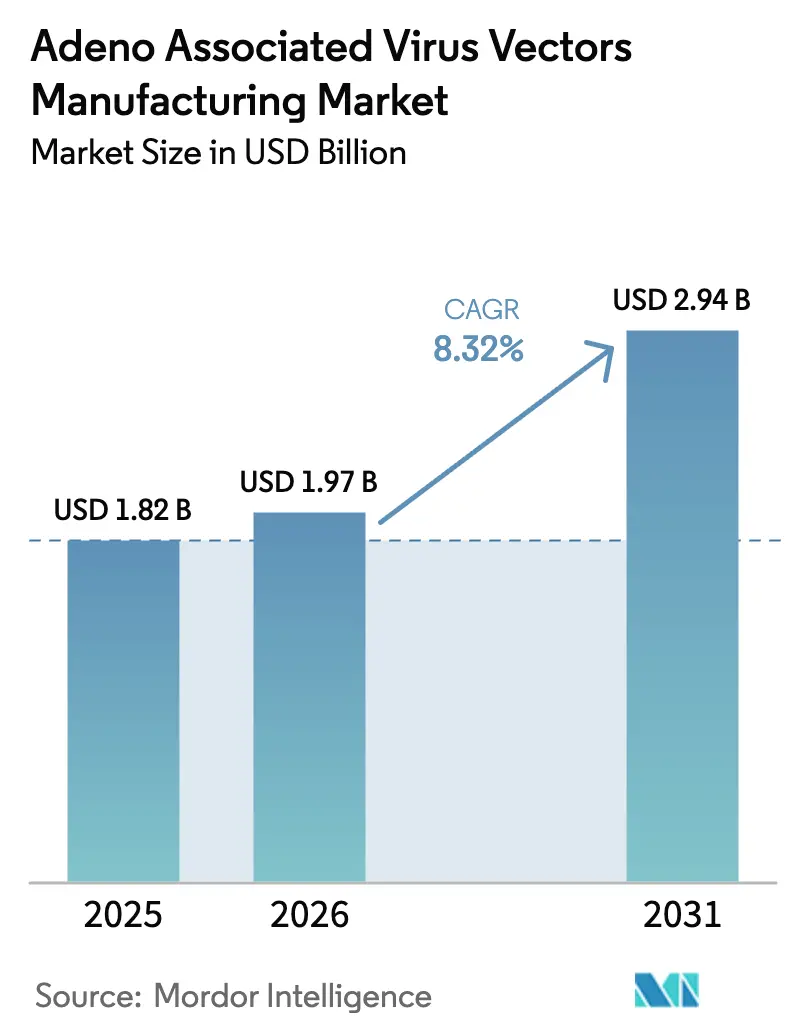

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Herstellung von Adeno-assoziierten Virus-Vektoren von Mordor Intelligence

Die Marktgröße für die Herstellung von Adeno-assoziierten Virus-Vektoren wird voraussichtlich von USD 1,82 Milliarden im Jahr 2025 auf USD 1,97 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,32 % über den Zeitraum 2026–2031 USD 2,94 Milliarden erreichen. Robuste regulatorische Unterstützung, veranschaulicht durch das FDA-Ziel von 10–20 Gentherapie-Zulassungen pro Jahr, stärkt das Vertrauen der Investoren und treibt nachhaltige Kapazitätserweiterungen entlang der gesamten Lieferkette an. Strategische Akquisitionen wie der Kauf des Roche-Werks in Vacaville durch Lonza für USD 1,2 Milliarden verdeutlichen, wie Auftragsforschungs- und -herstellungsorganisationen großflächige Anlagen sichern, um mit der Nachfrage Schritt zu halten. Gleichzeitig beseitigt die Portfoliobereinigung – erkennbar an Thermo Fishers Entscheidung, Standorte für virale Vektoren zu schließen und die Mitarbeiterzahl zu reduzieren – Kapazitäten mit geringeren Margen, was das Angebot verknappt und eine disziplinierte Preisgestaltung unterstützt. Aus technologischer Sicht gewinnen selbstkomplementäre Vektoren, Produzentenzelllinien und Ionenaustausch-Reinigungslösungen Marktanteile, da sie die Kosten pro Dosis senken und die Entwicklungszeiten verkürzen.

Wichtigste Erkenntnisse des Berichts

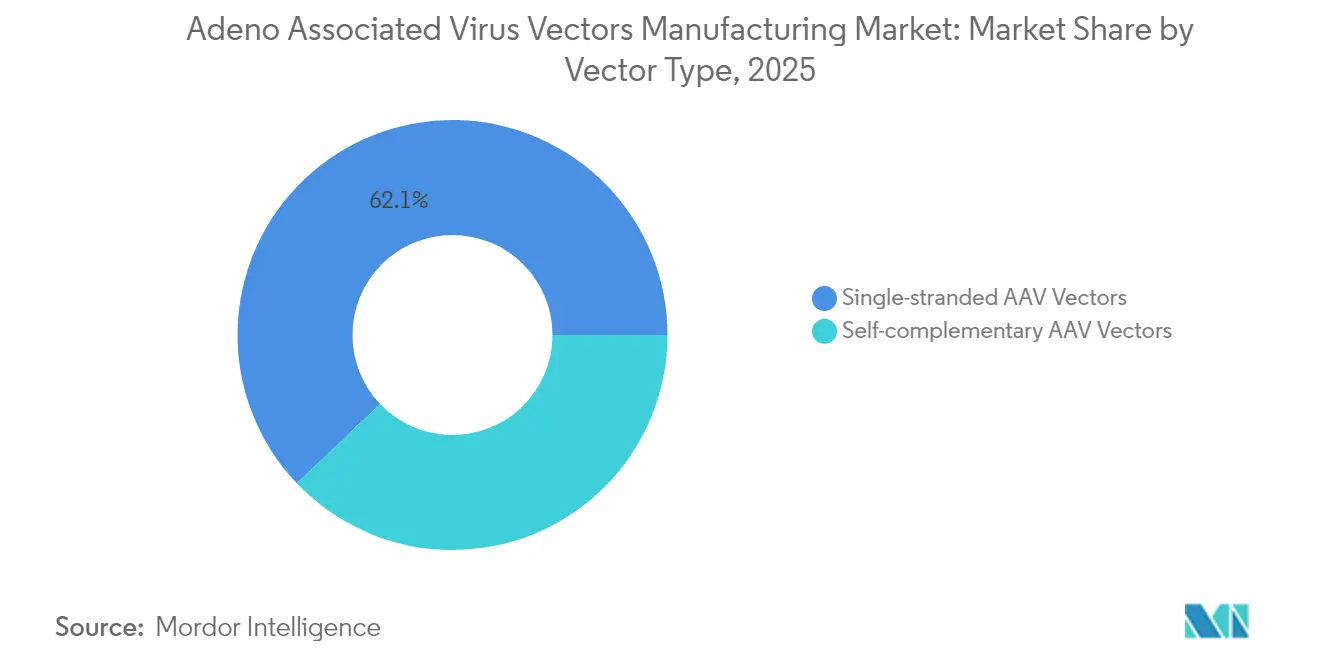

- Nach Vektortyp führten einzelsträngige Formate im Jahr 2025 mit einem Umsatzanteil von 62,12 %, während selbstkomplementäre Varianten bis 2031 mit einer CAGR von 8,79 % voranschreiten.

- Nach Produktionsplattform hielten HEK293-Systeme im Jahr 2025 einen Marktanteil von 46,55 % am Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren; Produzentenzelllinien verzeichnen mit 9,21 % die höchste CAGR bis 2031.

- Nach Reinigungsmethode erfasste die Affinitätschromatographie im Jahr 2025 einen Anteil von 37,74 %, während die Ionenaustauschchromatographie bis 2031 voraussichtlich mit einer CAGR von 9,62 % steigen wird.

- Nach Therapiebereich dominierte die Ophthalmologie im Jahr 2025 mit 46,12 % des Umsatzes, doch die Neurologie soll über den Prognosehorizont mit einer CAGR von 10,04 % expandieren.

- Nach Endnutzer entfielen im Jahr 2025 53,15 % des Anteils auf Pharma- und Biotechnologieunternehmen, während Auftragsherstellungsorganisationen dank steigender Outsourcing-Nachfrage mit einer CAGR von 10,45 % am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gentherapie-Zulassungen beschleunigen die AAV-Nachfrage | +2.1% | Global, mit Führungsrolle von Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| mRNA-Impfstoffhersteller nutzen Kapazitäten für AAV um | +1.8% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Sinkende Seroprävalenz für Serotypen der nächsten Generation erweitert den Patientenpool | +1.5% | Global, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Modulare On-Demand-Bioreaktoren senken den Investitionsbedarf | +1.2% | Global, mit beschleunigter Einführung in der Asien-Pazifik-Region | Mittelfristig (2–4 Jahre) |

| Verlagerung der Risikokapitalfinanzierung hin zu Plattformprojekten für seltene Krankheiten | +0.9% | Kernmärkte Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Staatliche Budgets für pandemische Biovorsorge umfassen nun AAV-Vorräte | +0.7% | Nordamerika vorrangig | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gentherapie-Zulassungen beschleunigen die AAV-Nachfrage

Ein stetiger Strom von Freigaben durch die FDA nährt einen Tugendkreis, in dem jede erfolgreiche Markteinführung die Modalität für Investoren und Sponsoren risikoärmer macht. Die Zulassung von KEBILIDI im März 2025 für den AADC-Mangel öffnete die Tür für die direkte Verabreichung ins zentrale Nervensystem – ein Meilenstein, der das behandelbare Krankheitsspektrum erweitert. Vergleichbare Langzeitdaten für die Hämophilie-B-Gentherapie BEQVEZ bestätigen die langfristige Faktor-IX-Expression und minimieren die regulatorische Unsicherheit bei der Sicherheitsüberwachung. Jede Zulassung verknappt die verfügbaren Produktionskapazitäten, fördert Premiumpreise für Kapazitäten bei etablierten Auftragsherstellungsorganisationen und intensiviert die Konsolidierung unter den Kapazitätsinhabern. Nachfragerückenwind ist am deutlichsten in der Ophthalmologie zu spüren, wo Sicherheitsnachweise und die immunprivilegierte Anatomie schnelle Marktzulassungen ermöglichen, die nun 46,78 % des Umsatzes ausmachen. Insgesamt heben diese Belege die Investorenstimmung, stärken die Breite der Pipeline und treiben den Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren bis zum Ende des Jahrzehnts in Richtung Kapazitätsengpässe.

mRNA-Impfstoffhersteller nutzen Kapazitäten für AAV um

Hersteller, die während der Pandemie Messenger-RNA-Betriebe hochskaliert haben, stehen nun vor ungenutzter Infrastruktur, was eine Verlagerung hin zu AAV-Vektoren begünstigt, wo sterile Abfüll- und Verschlussanlagen sowie hochreine Plasmidlinien bereits vorhanden sind. Die Anpassungskosten bleiben im Vergleich zu Neubauten moderat, was einen raschen Markteintritt ermöglicht und das kurzfristige Angebot in Europa und den Vereinigten Staaten stützt. Prozessgemeinsamkeiten erstrecken sich auf Analyseplattformen und schaffen operative Synergien, die Lernkurven verkürzen und die regulatorische Validierung beschleunigen. Europäische Betreiber sehen die Umnutzung insbesondere als Möglichkeit, Beschäftigung zu sichern, Kapitalausgaben zurückzugewinnen und Einnahmen zu diversifizieren. Dieser Zustrom erfahrener Biologika-Fachkräfte verankert bewährte Qualitätsrahmen, die den Basisstandard im gesamten Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren anheben.

Sinkende Seroprävalenz für Serotypen der nächsten Generation erweitert den Patientenpool

Bevölkerungsstudien zeigen, dass nur 30 % der erwachsenen Hämophilie-B-Patienten im Vereinigten Königreich neutralisierende Antikörper gegen AAV6 aufweisen, sodass die meisten Kandidaten für eine Therapie in Frage kommen, mit noch niedrigeren Raten in jüngeren Kohorten. Ähnliche Trends in Japan zeigen eine altersgeschichtete Prävalenz, die eine breite Einführung in pädiatrischen Populationen unterstützt und gleichzeitig Retreatment-Strategien bei älteren Erwachsenen informiert. Konstruierte Kapsidproteine wie STAC-BBB demonstrieren eine effiziente Penetration der Blut-Hirn-Schranke und eröffnen große neurologische Indikationen, die zuvor unzugänglich waren. Diese Diversifizierung verringert die Abhängigkeit von klassischen Serotypen, mindert Immunitätsbarrieren und vergrößert letztlich die gesamte adressierbare Nachfrage. Die breitere Patientenbasis verstärkt die Herstellungsvolumina, lädt neue Marktteilnehmer ein, stellt aber auch vorgelagerte Plasmidlieferanten vor Herausforderungen.

Modulare On-Demand-Bioreaktoren senken den Investitionsbedarf

Bioreaktoren der nächsten Generation mit Einwegnutzung auf modularen Gestellen ermöglichen es Entwicklern, von 50 L auf 5.000 L mit minimalen Flächenänderungen zu skalieren, was die Zeit bis zur Kapazitätsverfügbarkeit um Monate verkürzt. Takara Bios Einsatz von DynaDrive-Systemen verdeutlicht den wirtschaftlichen Vorteil: geringere Vorabinvestitionen, schnellerer Technologietransfer und reibungslosere Skalierungsverläufe statt Hochskalierungspfade. Diese Flexibilität eignet sich für Plattformtherapie-Entwickler, die variable Lasten über Pipelines hinweg benötigen und das Risiko von Fehlinvestitionen umgehen. Die globale Einführung beschleunigt sich, da Regulierungsbehörden Einwegtechnologien akzeptieren, die das Kreuzkontaminationsrisiko reduzieren und die Validierung vereinfachen. Insgesamt demokratisieren modulare Systeme den Zugang zur industriellen AAV-Herstellung und stärken die Aufwärtsentwicklung des Marktes für die Herstellung von Adeno-assoziierten Virus-Vektoren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an hochwertigen Plasmidlieferanten | -1.4% | Global, mit akuten Auswirkungen in der Asien-Pazifik-Region | Kurzfristig (≤ 2 Jahre) |

| Ungelöste Immunogenitäts- und Redosierungshürden | -1.1% | Global, mit regulatorischem Fokus in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Chromatographieharze | -0.8% | Global, mit Risiken durch Fertigungskonzentration | Mittelfristig (2–4 Jahre) |

| EU-Anhang-1-Sterilitätsvorschriften erhöhen die Herstellungskosten | -0.6% | EU vorrangig, mit globalen Compliance-Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an hochwertigen Plasmidlieferanten

Die AAV-Produktion erfordert mehrere Plasmide mit strengen Anforderungen an Superspiralisierung und Endotoxinschwellenwerte, die nur eine Handvoll Anbieter konsistent erfüllen kann. Diese Einrichtungen haben Schwierigkeiten, mit dem Tempo Schritt zu halten, was die Vorlaufzeiten auf viele Monate verlängert und kleinere Sponsoren zu Spotmarkt-Käufen zwingt, die die Herstellungskosten in die Höhe treiben. Das Risiko ist in der Asien-Pazifik-Region am akutesten, wo eine boomende Nachfrage auf begrenzte lokale Plasmidkapazitäten trifft und Importabhängigkeit sowie regulatorische Verzögerungen entstehen. Vertikale Integrationsstrategien gut kapitalisierter Auftragsherstellungsorganisationen zielen darauf ab, eigene Plasmidkapazitäten zu sichern, doch kleinere Biotechnologieunternehmen bleiben anfällig. Sofern keine neuen Anlagen in Betrieb genommen werden oder Produzentenzell-Technologien den Plasmidbedarf reduzieren, wird die Plasmidknappheit weiterhin Abwärtsdruck auf das Wachstum des Marktes für die Herstellung von Adeno-assoziierten Virus-Vektoren ausüben.

Ungelöste Immunogenitäts- und Redosierungshürden

Vorbestehende neutralisierende Antikörper und post-therapeutische T-Zell-Reaktionen schränken den in Frage kommenden Patientenpool ein und erschweren die Wiederbehandlung, insbesondere bei chronischen Erkrankungen, die möglicherweise eine Dosisanpassung erfordern. Etwa 46,9 % der erwachsenen männlichen Hämophiliepatienten besitzen Antikörper gegen AAV8, was nahezu die Hälfte der potenziellen Kandidaten effektiv ausschließt. Immunreaktionen erhöhen den regulatorischen Aufwand, verlängern die Nachbeobachtungszeiträume und steigern die Kosten für die Sicherheitsüberwachung, was die Marktexpansion insgesamt verlangsamt. Während konstruierte Stealth-Kapsidproteine und transiente Immunsuppressionsregimes vielversprechend erscheinen, befinden sie sich noch in einem frühen Stadium und sind im kommerziellen Maßstab unbewiesen. Bis dauerhafte Immunevasionslösungen entstehen, werden Einschränkungen bei der Wiederholungsdosierung die zugrunde liegende CAGR des Marktes für die Herstellung von Adeno-assoziierten Virus-Vektoren dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Vektortyp: Selbstkomplementäre Vektoren gewinnen durch Effizienz

Das einzelsträngige Format hält im Jahr 2025 einen Umsatzanteil von 62,12 %, gestützt durch historische klinische Daten und weit verbreitete regulatorische Vertrautheit. Im Gegensatz dazu verzeichnen selbstkomplementäre Konstrukte eine CAGR von 8,79 %, da Entwickler einen schnelleren Expressionsbeginn und die Möglichkeit schätzen, die Viruslast pro Dosis zu senken – ein Vorteil, der Immunreaktionsrisiken direkt adressiert und eine effizientere Nutzung der Produktionskapazitäten ermöglicht. Die höhere Transduktionseffizienz macht selbstkomplementäre Vektoren für Enzymersatztherapien und bestimmte neurologische Erkrankungen attraktiv.

Der Wettbewerb zwischen den beiden Formaten ist kein Nullsummenspiel. Für die Ophthalmologie bleiben einzelsträngige Vektoren gut geeignet für kleine Gennutzlasten und etablierte Dosierungsschemata. Doch bei systemischen Enzymen wird die selbstkomplementäre Variante zunehmend wegen ihrer schnellen biochemischen Korrektur und Herstellungswirtschaftlichkeit bevorzugt. Diese Verschiebung verlagert den Umsatz schrittweise hin zu effizienzgetriebenen Produkten und stärkt kostenempfindliche Anwender im gesamten Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren.

Nach Produktionsplattform: Produzentenzelllinien fordern die HEK293-Dominanz heraus

HEK293-Zellen lieferten im Jahr 2025 46,55 % der Produktion und bleiben aufgrund umfangreicher Prozesskenntnisse, reichhaltigem Lieferantenunterstützung und unkomplizierten regulatorischen Dossiers Anker vieler kommerzieller Prozesse. Produzentenzelllinien zeigen jedoch eine CAGR von 9,21 %, da sie den dreifachen Transfektionsschritt eliminieren und die Abhängigkeit von knappen Plasmidinputs reduzieren. Ihre eingebauten genetischen Nutzlasten vereinfachen Chargenabläufe, senken die Variabilität und passen zu Bestrebungen nach kontinuierlicher Herstellung.

Das Einführungstempo wird sich beschleunigen, wenn die Toolkits zur Linienentwicklung reifen und historische Produktivitätsbedenken gemindert werden. Das Interesse der Sponsoren an konsistenten, hochertragreichen Chargen treibt Investitionen in Produzentenzelllinien-Plattformen trotz des anfänglichen Entwicklungsaufwands voran. Im Laufe der Zeit komprimieren diese Gewinne Kostenunterschiede und fördern eine breitere Integration, die die Hochskalierung im Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren unterstützt.

Nach Reinigungsmethode: Ionenaustausch stört die Affinitätsdominanz

Die Affinitätschromatographie erfasste im Jahr 2025 37,74 % des Durchsatzes, da sie hohe Selektivität und virale Ausbeute mit gut etablierten Liganden liefert. Dennoch schreiten Ionenaustauschsysteme mit einer CAGR von 9,62 % voran, da Harzknappheit und Kostendruck die Betreiber zu reichhaltigeren Chemikalien mit wettbewerbsfähiger Bindungskapazität drängen. Prozessintensivierungsstrategien kombinieren nun Ionenaustausch-Polishing mit Ultrafiltration, um vergleichbare Reinheit bei niedrigeren Verbrauchsmaterialkosten zu erzielen.

Die Skalierbarkeit kippt das Gleichgewicht weiter, da Ionenaustauschsäulen bei höheren Durchflussraten gepackt werden können, ohne die Auflösung zu beeinträchtigen, was Kampagnenzeiten verkürzt und die Betriebskosten pro Liter senkt. Mit wachsendem regulatorischem Komfort werden Ionenaustauschsäulen einen größeren Anteil am Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren einnehmen und Absicherungen gegen Versorgungsunterbrechungen bei Affinitätsharzen bieten.

Nach Therapiebereich: Neurologie fordert die Führungsposition der Ophthalmologie heraus

Die Ophthalmologie führt im Jahr 2025 mit 46,12 % des Umsatzes dank der immunprivilegierten Umgebung des Auges und der angesammelten klinischen Präzedenzfälle. Dennoch expandieren Neurologie-Vektoren mit einer CAGR von 10,04 %, da konstruierte Kapsidproteine wie STAC-BBB die Blut-Hirn-Schranke durchdringen und Programme bei Parkinson-Krankheit, amyotropher Lateralsklerose und breiterer Neurodegeneration vorantreiben. Durchbruchsbezeichnungen verkürzen Zeitpläne, und erste Zulassungen für das Gehirn belegen die Sicherheit der direkten ZNS-Verabreichung.

Diese Meilensteine ziehen Kapital in neurologische Pipelines und verengen schrittweise die Dominanz der Ophthalmologie. Gleichzeitig hält die Hämatologie durch Hämophilieanwendungen ein stabiles Volumen, und Stoffwechselerkrankungen schreiten voran, wenn die Vektorkapazitäten zunehmen. Die therapeutische Mischung diversifiziert Einnahmequellen und mindert das Konzentrationsrisiko einzelner Indikationen für den Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren.

Nach Endnutzer: Auftragsherstellungsorganisationen erfassen die Outsourcing-Welle

Pharma- und Biotechnologiesponsoren hielten im Jahr 2025 53,15 % des Umsatzes durch interne Linien, die geistiges Eigentum schützen und frühe Markteinführungen unterstützen. Dennoch wachsen Auftragsherstellungsorganisationen jährlich um 10,45 %, da die Komplexität und Kapitalintensität der großmaßstäblichen Herstellung viraler Vektoren die Wirtschaftlichkeit hin zu spezialisierten Partnern verschiebt. Lonzas Vacaville-Übernahme ist ein typisches Beispiel dafür, wie Kapazitätsaggregation Komplettlösungen bietet, die mittelgroße Biopharma-Unternehmen ohne dedizierte Anlagen anzieht.

Akademische Zentren bleiben in der Entdeckungs- und Machbarkeitsphase unverzichtbar und säen zukünftige kommerzielle Nachfrage. Der Outsourcing-Schwung wird sich wahrscheinlich fortsetzen, da Auftragsherstellungsorganisationen Investitionen in kontinuierliche Verbesserungen über mehrere Kunden amortisieren können, was einen Tugendkreis schafft, der ihren Anteil an der Marktgröße für die Herstellung von Adeno-assoziierten Virus-Vektoren erhöht.

Geografische Analyse

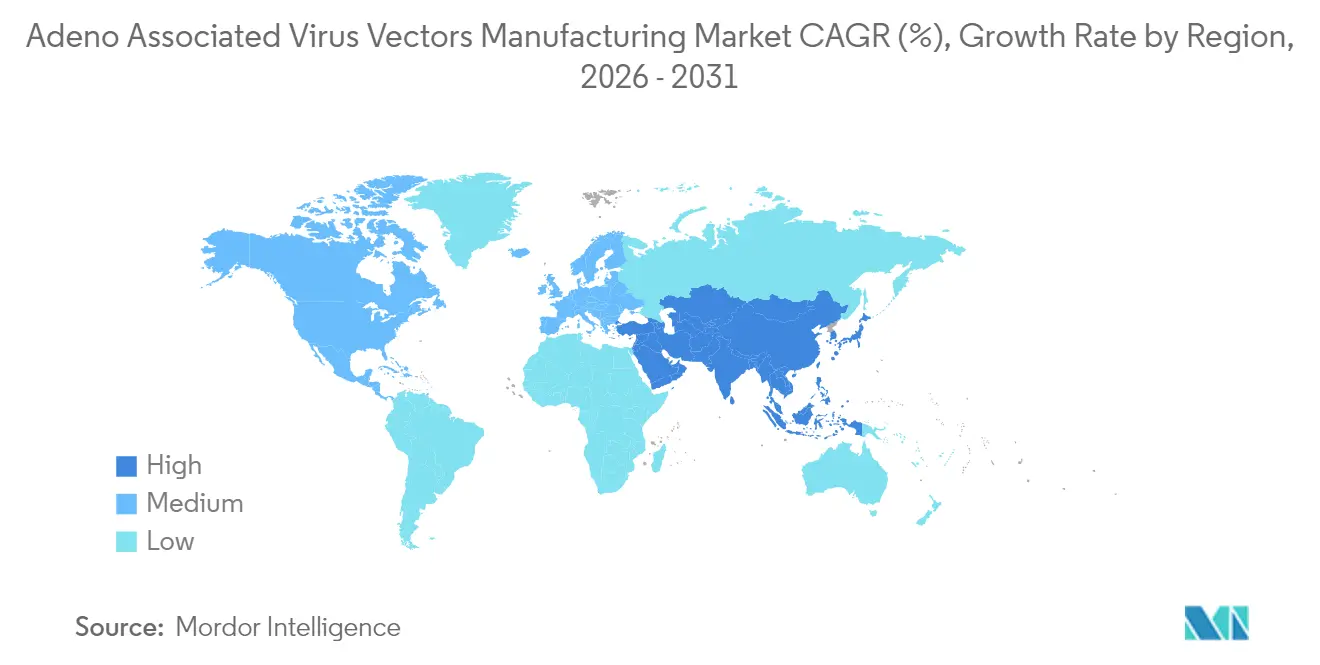

Nordamerika dominiert im Jahr 2025 mit 41,78 % des Umsatzes, was auf frühzeitiges FDA-Engagement, robuste Risikokapitalflüsse und gefestigte Versorgungsketten für Rohstoffe zurückzuführen ist. Bundesbudgets für Vorsorge sehen nun AAV-Herstellung für strategische Vorräte vor, was inländische Anlagen vor Auslastungseinbrüchen schützt und eine Prämie auf qualifizierte Kapazitäten aufrechterhält. Anhaltende Investitionszusagen – wie Thermo Fishers USD-2-Milliarden-Programm in den USA – zeigen die Überzeugung der Branche, auch wenn bestimmte Standorte auf margenreichere Portfolios ausgerichtet werden.

Europa hält die zweite Position durch ein umfangreiches Biologika-Erbe, harmonisierte regulatorische Rahmenbedingungen und die schnelle Einführung von Anhang-1-Sterilitätsstandards, die das Basisqualitätsniveau anheben. Während die neuen Vorschriften die Betriebskosten um bis zu 25 % erhöhen, schaffen sie auch Wettbewerbsvorteile für konforme Einrichtungen und treiben Upgrades voran, die Kapazitäten zukunftssicher machen. CSL Behrings erfolgreiche europäische Markteinführung von HEMGENIX unterstreicht die Bereitschaft der Region, komplexe Gentherapien zu kommerzialisieren. Kollaborative Fördermittel – veranschaulicht durch das von Innovate UK unterstützte Prozessintensivierungsprojekt – beleben die regionale Innovation weiter.

Die Asien-Pazifik-Region ist die am schnellsten wachsende Geografie, da Regierungen Milliardenmittel in den Ausbau der Bioprozessinfrastruktur lenken. Chinas Bioproduktionszusage von 2025 katalysiert Kapazitätsaufbauten, und die niedrigere Kostenbasis der Region zieht globale Partner an, die Dual-Source-Strategien verfolgen. Dennoch könnte geopolitische Unsicherheit, einschließlich des BIOSECURE Act, einen Teil der Nachfrage nach Japan, Südkorea und Indien umlenken. Diese Länder entwickeln aktiv einheimische Auftragsherstellungsorganisations-Ökosysteme und positionieren die Region, um ihren Anteil am Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren über den Prognosezeitraum zu erhöhen.

Wettbewerbslandschaft

Der Markt bleibt mäßig konzentriert. Skalenführer wie Lonza, Catalent und Thermo Fisher kombinieren Mehrstandortnetzwerke, integrierte Analytik und Kapitalressourcen, die die Kosten pro Charge senken und Spätphasenprogramme anziehen. Strategische Schritte umfassen Lonzas Erwerb von 330.000 Litern Kapazität in Vacaville und Catalents verstärkten Fokus auf margenreiche Suiten für virale Vektoren, die beide Premium-Kapazitätsplätze konsolidieren und die Lieferantenbindung vertiefen.

Mittelgroße Auftragsherstellungsorganisationen, darunter Takara Bio und WuXi Advanced Therapies, differenzieren sich durch modulare Bioreaktor-Einsätze und maßgeschneiderte Kapsidprotein-Dienstleistungen. Technologiespezialisten liefern analytische Fortschritte – exemplarisch durch die Aufnahme der Massenphotometrie durch die US-Pharmakopöe in den Entwurf der AAV-Referenzstandards –, die Freigabezeiträume verkürzen und die Chargenkonformität verbessern. Vorgelagerte Lieferanten wie Purolite und GenScript wetteifern darum, Plasmid- und Harzkapazitäten zu erweitern, kritische Engpässe zu beseitigen und ihre Verhandlungsposition zu stärken.

Aufkommende Disruptoren experimentieren mit kontinuierlicher Herstellung, KI-optimierter Produktionsplanung und Produzentenzelllinien der nächsten Generation. Diese Innovationen versprechen Quantensprünge bei der volumetrischen Produktivität und Kosteneffizienz, erfordern jedoch auch eine erhebliche Validierung, um die Regulierungsbehörden zufriedenzustellen. Insgesamt fördert das Zusammenspiel zwischen etablierten Unternehmen, Spezialisten und Innovatoren ein dynamisches Umfeld, das den Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren weiterhin prägen wird.

Marktführer im Bereich der Herstellung von Adeno-assoziierten Virus-Vektoren

Creative Biogene

F. Hoffmann-La Roche Ltd

GenScript

Lonza

WuXi AppTec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die US-Pharmakopöe erkannte die Massenphotometrie in ihrem Entwurfskapitel für AAV-Referenzstandards an

- April 2025: Thermo Fisher verpflichtete sich zu USD 2 Milliarden Investitionen in US-amerikanische Herstellung und Forschung und Entwicklung über vier Jahre, um die inländischen Bioprozesskapazitäten zu stärken

Globaler Berichtsumfang des Marktes für die Herstellung von Adeno-assoziierten Virus-Vektoren

Gemäß dem Umfang des Berichts umfasst der Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren (AAV) die Produktion und Reinigung von AAV-Vektoren für den Einsatz in der Gentherapie, der Impfstoffentwicklung und der Zelltherapie.

Der Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren (AAV) ist nach Betriebsmaßstab, Therapiebereich und Anwendung segmentiert. Nach Betriebsmaßstab ist der Markt in klinisch und kommerziell unterteilt. Nach Therapiebereich ist der Markt in hämatologische Erkrankungen, Infektionskrankheiten, genetische Störungen, neurologische Störungen und sonstige unterteilt. Nach Anwendung ist der Markt in Zell- und Gentherapie sowie Impfstoffe unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Einzelsträngige AAV-Vektoren |

| Selbstkomplementäre AAV-Vektoren |

| HEK293-Zellplattform |

| Sf9/Baculovirus-System |

| Produzentenzelllinien |

| Sonstige Systeme |

| Affinitätschromatographie |

| Ionenaustauschchromatographie |

| Ultrafiltration / Diafiltration |

| CsCl-Gradientenzentrifugation |

| Ophthalmologie |

| Neurologie |

| Hämatologie |

| Muskel-Skelett-Erkrankungen |

| Stoffwechselerkrankungen |

| Onkologie |

| Sonstige Therapiebereiche |

| Pharma- und Biotechnologieunternehmen |

| Auftragsherstellungsorganisationen / Auftragsherstellungsunternehmen |

| Akademische und Forschungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Vektortyp | Einzelsträngige AAV-Vektoren | |

| Selbstkomplementäre AAV-Vektoren | ||

| Nach Produktionsplattform | HEK293-Zellplattform | |

| Sf9/Baculovirus-System | ||

| Produzentenzelllinien | ||

| Sonstige Systeme | ||

| Nach Reinigungsmethode | Affinitätschromatographie | |

| Ionenaustauschchromatographie | ||

| Ultrafiltration / Diafiltration | ||

| CsCl-Gradientenzentrifugation | ||

| Nach Therapiebereich | Ophthalmologie | |

| Neurologie | ||

| Hämatologie | ||

| Muskel-Skelett-Erkrankungen | ||

| Stoffwechselerkrankungen | ||

| Onkologie | ||

| Sonstige Therapiebereiche | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Auftragsherstellungsorganisationen / Auftragsherstellungsunternehmen | ||

| Akademische und Forschungseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Herstellung von Adeno-assoziierten Virus-Vektoren?

Der Markt für die Herstellung von Adeno-assoziierten Virus-Vektoren ist im Jahr 2026 USD 1,97 Milliarden wert.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass er sich über den Zeitraum 2026–2031 mit einer CAGR von 8,32 % ausdehnt und bis 2031 USD 2,94 Milliarden erreicht.

Welcher Vektortyp hält den größten Umsatzanteil?

Einzelsträngige Formate dominierten im Jahr 2025 mit 62,12 % des Umsatzes, was auf fest verankerte Herstellungsprotokolle zurückzuführen ist.

Warum gewinnen Produzentenzelllinien an Aufmerksamkeit?

Sie eliminieren den plasmidintensiven dreifachen Transfektionsschritt, verbessern die Konsistenz und verzeichnen mit 9,21 % die schnellste CAGR unter den Produktionsplattformen.

Seite zuletzt aktualisiert am: