Tamanho e Participação do Mercado de Fabricação de Vetores de Vírus Adeno-Associado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

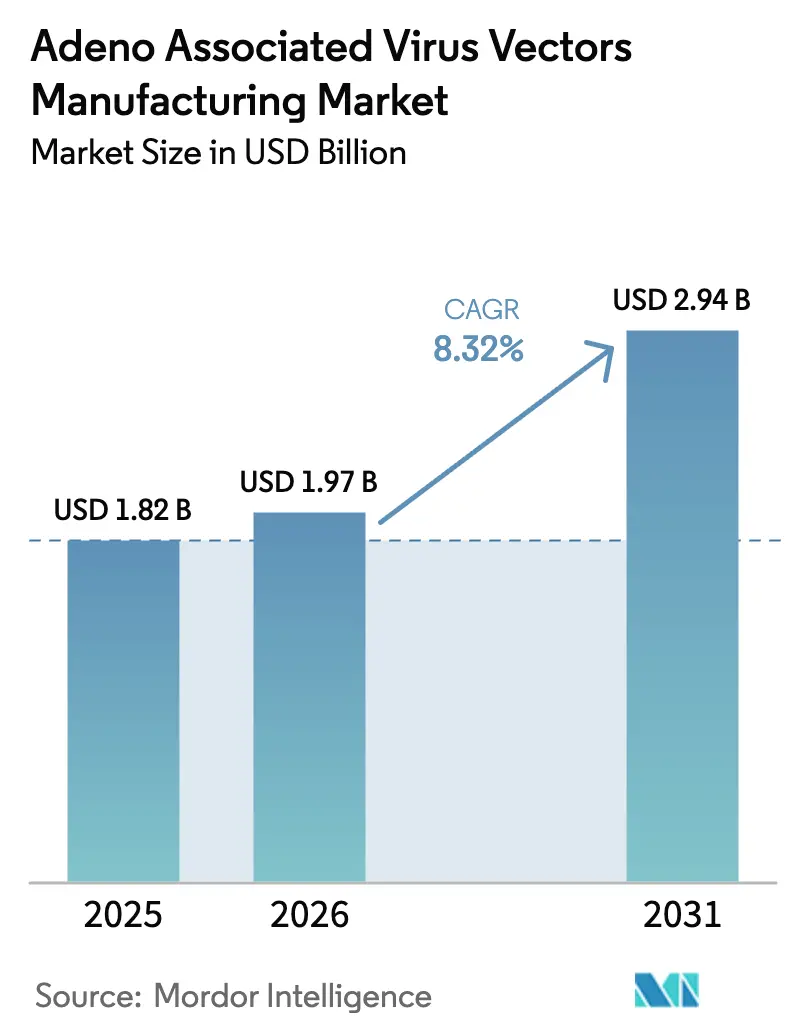

| Tamanho do Mercado (2026) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fabricação de Vetores de Vírus Adeno-Associado por Mordor Intelligence

O tamanho do mercado de fabricação de vetores de vírus adeno-associado deverá crescer de USD 1,82 bilhão em 2025 para USD 1,97 bilhão em 2026 e está previsto para atingir USD 2,94 bilhões até 2031 a um CAGR de 8,32% no período de 2026-2031. O robusto suporte regulatório, exemplificado pela meta do FDA de 10 a 20 aprovações de terapia gênica por ano, reforça a confiança dos investidores e impulsiona adições sustentadas de capacidade em toda a cadeia de suprimentos. Aquisições estratégicas, como a compra da planta de Vacaville da Roche pela Lonza por USD 1,2 bilhão, ilustram como as organizações de desenvolvimento e fabricação por contrato asseguram ativos de grande escala para acompanhar a demanda. Ao mesmo tempo, o realinhamento de portfólio — observado na decisão da Thermo Fisher de fechar instalações de vetores virais e reduzir o quadro de funcionários — elimina capacidade de menor margem, restringindo a oferta e sustentando uma precificação disciplinada. Do ponto de vista tecnológico, vetores autocomplementares, linhagens celulares produtoras e soluções de purificação por troca iônica ganham participação por reduzirem o custo por dose e encurtarem os prazos de desenvolvimento.

Principais Conclusões do Relatório

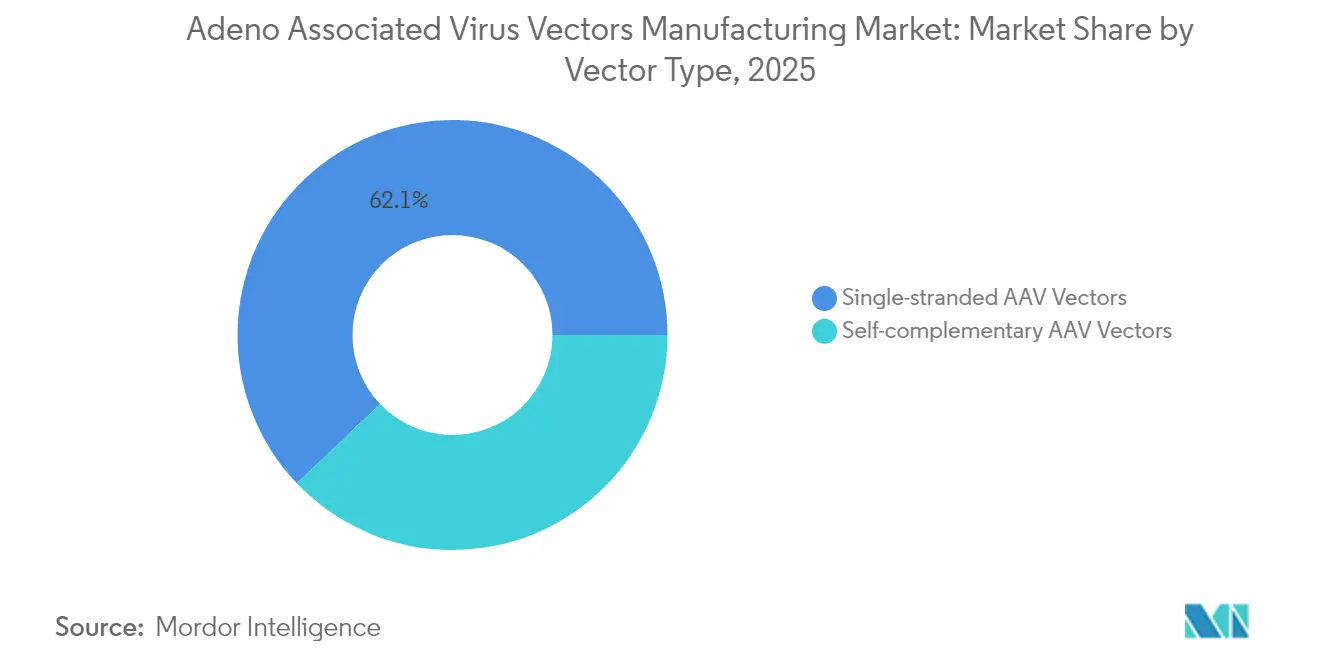

- Por tipo de vetor, os formatos de fita simples lideraram com 62,12% de participação na receita em 2025, enquanto as variantes autocomplementares avançam a um CAGR de 8,79% até 2031.

- Por plataforma de produção, os sistemas HEK293 detinham 46,55% da participação do mercado de fabricação de vetores de vírus adeno-associado em 2025; as linhagens celulares produtoras registram o maior CAGR de 9,21% até 2031.

- Por método de purificação, a cromatografia de afinidade capturou 37,74% de participação em 2025, enquanto a cromatografia de troca iônica está projetada para crescer a um CAGR de 9,62% até 2031.

- Por área terapêutica, a oftalmologia comandou 46,12% da receita de 2025, mas a neurologia está definida para expandir a um CAGR de 10,04% ao longo do horizonte de previsão.

- Por usuário final, as empresas farmacêuticas e de biotecnologia responderam por 53,15% de participação em 2025, enquanto as CDMOs crescem mais rapidamente a um CAGR de 10,45% graças à crescente demanda por terceirização.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fabricação de Vetores de Vírus Adeno-Associado

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovações de terapia gênica acelerando a demanda por AAV | +2.1% | Global, com América do Norte e UE liderando | Médio prazo (2-4 anos) |

| Fabricantes de vacinas de mRNA reconvertendo capacidade para AAV | +1.8% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Queda na soroprevalência para sorotipos de próxima geração amplia o grupo de pacientes | +1.5% | Global, com variações regionais | Longo prazo (≥ 4 anos) |

| Biorreatores modulares sob demanda reduzem necessidades de capital | +1.2% | Global, com aceleração de adoção na APAC | Médio prazo (2-4 anos) |

| Mudança do financiamento de capital de risco para plataformas de doenças raras | +0.9% | Mercados centrais da América do Norte e UE | Curto prazo (≤ 2 anos) |

| Orçamentos governamentais de biopreparo pandêmico agora incluem estoques de AAV | +0.7% | América do Norte principalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aprovações de terapia gênica acelerando a demanda por AAV

Um fluxo constante de aprovações do FDA alimenta um ciclo virtuoso no qual cada lançamento bem-sucedido reduz o risco da modalidade para investidores e patrocinadores. A aprovação de março de 2025 do KEBILIDI para deficiência de AADC abriu caminho para a administração direta no sistema nervoso central, um marco que amplia o espectro de doenças tratáveis. Dados comparáveis de durabilidade para a terapia gênica BEQVEZ para hemofilia B validam ainda mais a expressão de longo prazo do fator IX e minimizam a incerteza regulatória em torno do monitoramento de segurança. Cada aprovação restringe os slots de produção disponíveis, incentivando a precificação premium para slots em CDMOs estabelecidas e intensificando a consolidação entre os detentores de capacidade. Os ventos favoráveis da demanda são mais visíveis na oftalmologia, onde os registros de segurança e a anatomia imunoprivilegiada permitem aprovações rápidas para o mercado que agora respondem por 46,78% da receita. Coletivamente, esses pontos de prova elevam o sentimento dos investidores, reforçam a amplitude do pipeline e empurram o mercado de fabricação de vetores de vírus adeno-associado em direção a déficits de capacidade até o final da década.

Fabricantes de vacinas de mRNA reconvertendo capacidade para AAV

Os fabricantes que ampliaram as operações de RNA mensageiro durante a pandemia agora enfrentam infraestrutura subutilizada, o que os leva a migrar para vetores AAV, onde suítes de envase estéril e linhas de plasmídeo de alta pureza já existem. Os custos de adaptação permanecem modestos em relação às construções em campo aberto, permitindo entrada rápida e impulsionando a oferta de curto prazo na Europa e nos Estados Unidos. As semelhanças de processo se estendem às plataformas analíticas, criando sinergias operacionais que comprimem as curvas de aprendizado e aceleram a validação regulatória. Os operadores europeus, em particular, veem a reconversão como uma via para manter o emprego, recuperar despesas de capital e diversificar a receita. Esse influxo de talentos experientes em biológicos inculca estruturas de qualidade de melhores práticas que elevam os padrões de referência em todo o mercado de fabricação de vetores de vírus adeno-associado.

Queda na soroprevalência para sorotipos de próxima geração amplia o grupo de pacientes

Estudos populacionais indicam que apenas 30% dos adultos britânicos com hemofilia B possuem anticorpos neutralizantes para AAV6, deixando a maioria dos candidatos elegíveis para terapia, com taxas ainda menores em coortes mais jovens. Tendências semelhantes no Japão mostram prevalência estratificada por idade que apoia a ampla adoção em populações pediátricas, ao mesmo tempo que informa estratégias de retratamento em adultos mais velhos. Cápsides modificadas, como o STAC-BBB, demonstram penetração eficiente na barreira hematoencefálica, abrindo grandes indicações neurológicas que anteriormente eram inacessíveis. Essa diversificação reduz a dependência de sorotipos clássicos, mitiga as barreiras de imunidade e, em última análise, amplia a demanda total endereçável. A base mais ampla de pacientes amplifica os volumes de fabricação, atraindo novos entrantes, mas também desafiando os fornecedores de plasmídeos a montante.

Biorreatores modulares sob demanda reduzem necessidades de capital

Biorreatores de uso único de próxima geração construídos em módulos permitem que os desenvolvedores escalem de 50 L a 5.000 L com mudanças mínimas de espaço físico, reduzindo o tempo para capacidade em meses. A implantação dos sistemas DynaDrive pela Takara Bio esclarece a vantagem econômica: menor investimento inicial, transferência de tecnologia mais rápida e trajetórias de expansão mais suaves em vez de escalonamento vertical. Essa flexibilidade é adequada para desenvolvedores de terapias de plataforma que precisam de cargas variáveis em pipelines, contornando o risco de ativos ociosos. A adoção global se acelera à medida que os reguladores aceitam tecnologias descartáveis que reduzem o risco de contaminação cruzada e simplificam a validação. No geral, os sistemas modulares democratizam o acesso à fabricação de AAV em escala industrial e reforçam a trajetória ascendente do mercado de fabricação de vetores de vírus adeno-associado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de fornecedores de plasmídeos de alta qualidade | -1.4% | Global, com impacto agudo na APAC | Curto prazo (≤ 2 anos) |

| Obstáculos não resolvidos de imunogenicidade e redosagem | -1.1% | Global, com foco regulatório na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Gargalos na cadeia de suprimentos de resinas de cromatografia | -0.8% | Global, com riscos de concentração de fabricação | Médio prazo (2-4 anos) |

| Regras de esterilidade do Anexo 1 da UE elevam o custo dos produtos | -0.6% | UE principalmente, com repercussão global de conformidade | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de fornecedores de plasmídeos de alta qualidade

A produção de AAV requer múltiplos plasmídeos com rigorosos limites de superenrolamento e endotoxinas que apenas um punhado de fornecedores consegue atender de forma consistente. Essas instalações têm dificuldade em acompanhar o ritmo, elevando os prazos de entrega para muitos meses e desviando patrocinadores menores para compras no mercado spot que inflacionam o custo dos produtos. O risco torna-se mais agudo na Ásia-Pacífico, onde a demanda em expansão colide com capacidades locais limitadas de plasmídeos, criando dependência de importações e atrasos regulatórios. Estratégias de integração vertical por CDMOs bem capitalizadas visam garantir capacidade cativa de plasmídeos, mas empresas de biotecnologia menores permanecem vulneráveis. A menos que novas plantas entrem em operação ou as tecnologias de células produtoras reduzam os requisitos de plasmídeos, a escassez de plasmídeos continuará a exercer pressão descendente sobre o crescimento do mercado de fabricação de vetores de vírus adeno-associado.

Obstáculos não resolvidos de imunogenicidade e redosagem

Anticorpos neutralizantes pré-existentes e respostas de células T pós-tratamento restringem o grupo de pacientes elegíveis e complicam o retratamento, especialmente para condições crônicas que podem exigir ajuste de dose. Aproximadamente 46,9% dos homens adultos com hemofilia possuem anticorpos para AAV8, excluindo efetivamente quase metade dos candidatos potenciais. As respostas imunes adicionam encargos regulatórios, estendem os períodos de acompanhamento e aumentam os custos de monitoramento de segurança, desacelerando coletivamente a expansão do mercado. Embora cápsides furtivas modificadas e regimes de imunossupressão transitória mostrem promessa, eles permanecem em estágio inicial e não comprovados em escala comercial. Até que surjam soluções duráveis de evasão imune, as limitações de dosagem repetida irão moderar o CAGR subjacente do mercado de fabricação de vetores de vírus adeno-associado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vetor: Autocomplementar Ganha em Eficiência

O formato de fita simples mantém uma participação de receita de 62,12% em 2025, sustentado por dados clínicos legados e ampla familiaridade regulatória. Em contraste, as construções autocomplementares registram um CAGR de 8,79% à medida que os desenvolvedores valorizam o início mais rápido da expressão e a capacidade de reduzir a carga viral por dose, um benefício que aborda diretamente os riscos de resposta imune e gera uso mais eficiente dos slots de produção. A maior eficiência de transdução torna os vetores autocomplementares atraentes para terapias de reposição enzimática e certos distúrbios neurológicos.

A competição entre os dois formatos não é de soma zero. Para a oftalmologia, os vetores de fita simples permanecem bem adequados para cargas gênicas pequenas e regimes de dosagem estabelecidos. No entanto, em enzimas sistêmicas, a variante autocomplementar é cada vez mais favorecida por sua rápida correção bioquímica e economia de fabricação. Essa mudança transfere gradualmente a receita para produtos orientados pela eficiência, reforçando os adotantes sensíveis ao custo em todo o mercado de fabricação de vetores de vírus adeno-associado.

Por Plataforma de Produção: Linhagens Celulares Produtoras Desafiam a Dominância do HEK293

As células HEK293 forneceram 46,55% da produção em 2025 e continuam a ancorar muitos processos comerciais devido ao profundo conhecimento do processo, amplo suporte de fornecedores e dossiês regulatórios diretos. As linhagens celulares produtoras, no entanto, mostram um CAGR de 9,21% porque eliminam a etapa de tripla transfecção e reduzem a dependência de insumos escassos de plasmídeos. Suas cargas genéticas integradas simplificam os fluxos de trabalho em lote, reduzem a variabilidade e se adequam às aspirações de fabricação contínua.

O ritmo de adoção se acelerará à medida que os kits de desenvolvimento de linhagens amadurecerem, mitigando as preocupações históricas de produtividade. O apetite dos patrocinadores por lotes consistentes e de alto rendimento impulsiona o investimento em plataformas de linhagens produtoras, apesar do esforço de desenvolvimento inicial. Com o tempo, esses ganhos comprimem as diferenças de custo e incentivam uma integração mais ampla, apoiando o escalonamento no mercado de fabricação de vetores de vírus adeno-associado.

Por Método de Purificação: Troca Iônica Perturba a Dominância da Afinidade

A cromatografia de afinidade capturou 37,74% do rendimento de 2025 por oferecer alta seletividade e recuperação viral com ligantes bem estabelecidos. No entanto, os sistemas de troca iônica avançam a um CAGR de 9,62% à medida que a escassez de resinas e as pressões de custo empurram os operadores para químicas mais abundantes com capacidade de ligação competitiva. As estratégias de intensificação de processos agora combinam o polimento por troca iônica com ultrafiltração para alcançar pureza comparável a um custo de consumíveis menor.

A escalabilidade inclina ainda mais o equilíbrio porque as colunas de troca iônica podem ser empacotadas em taxas de fluxo mais altas sem sacrificar a resolução, encurtando os tempos de campanha e reduzindo as despesas operacionais por litro. À medida que o conforto regulatório cresce, as colunas de troca iônica ocuparão uma fatia maior do mercado de fabricação de vetores de vírus adeno-associado, fornecendo proteção contra interrupções no fornecimento de resinas de afinidade.

Por Área Terapêutica: Neurologia Desafia a Liderança da Oftalmologia

A oftalmologia lidera com 46,12% da receita em 2025 graças ao ambiente imunoprivilegiado do olho e ao precedente clínico acumulado. No entanto, os vetores de neurologia se expandem a um CAGR de 10,04% porque cápsides modificadas como o STAC-BBB penetram na barreira hematoencefálica, impulsionando programas na doença de Parkinson, esclerose lateral amiotrófica e neurodegeneração mais ampla. As designações de avanço encurtam os prazos, e as primeiras aprovações no cérebro demonstram segurança para a administração direta no sistema nervoso central.

Esses marcos atraem capital para pipelines neurológicos, estreitando progressivamente a dominância da oftalmologia. Concomitantemente, a hematologia mantém volume estável por meio de aplicações em hemofilia, e os distúrbios metabólicos avançam gradualmente à medida que as capacidades de vetores aumentam. A combinação terapêutica diversifica os fluxos de receita e mitiga o risco de concentração em uma única indicação para o mercado de fabricação de vetores de vírus adeno-associado.

Por Usuário Final: CDMOs Capturam a Onda de Terceirização

Os patrocinadores farmacêuticos e de biotecnologia detinham 53,15% da receita em 2025 em virtude de linhas internas que protegem a propriedade intelectual e apoiam os lançamentos iniciais. No entanto, as CDMOs crescem 10,45% ao ano à medida que a complexidade e a intensidade de capital da produção de vetores virais em grande escala deslocam a economia para parceiros especializados. A aquisição de Vacaville pela Lonza exemplifica como a agregação de capacidade fornece soluções completas que atraem biofarmacêuticas de médio porte sem suítes dedicadas.

Os centros acadêmicos permanecem essenciais no trabalho de descoberta e prova de conceito, semeando a demanda comercial futura. O impulso de terceirização provavelmente continuará porque as CDMOs podem amortizar investimentos em melhoria contínua entre múltiplos clientes, criando um ciclo virtuoso que aumenta sua participação no tamanho do mercado de fabricação de vetores de vírus adeno-associado.

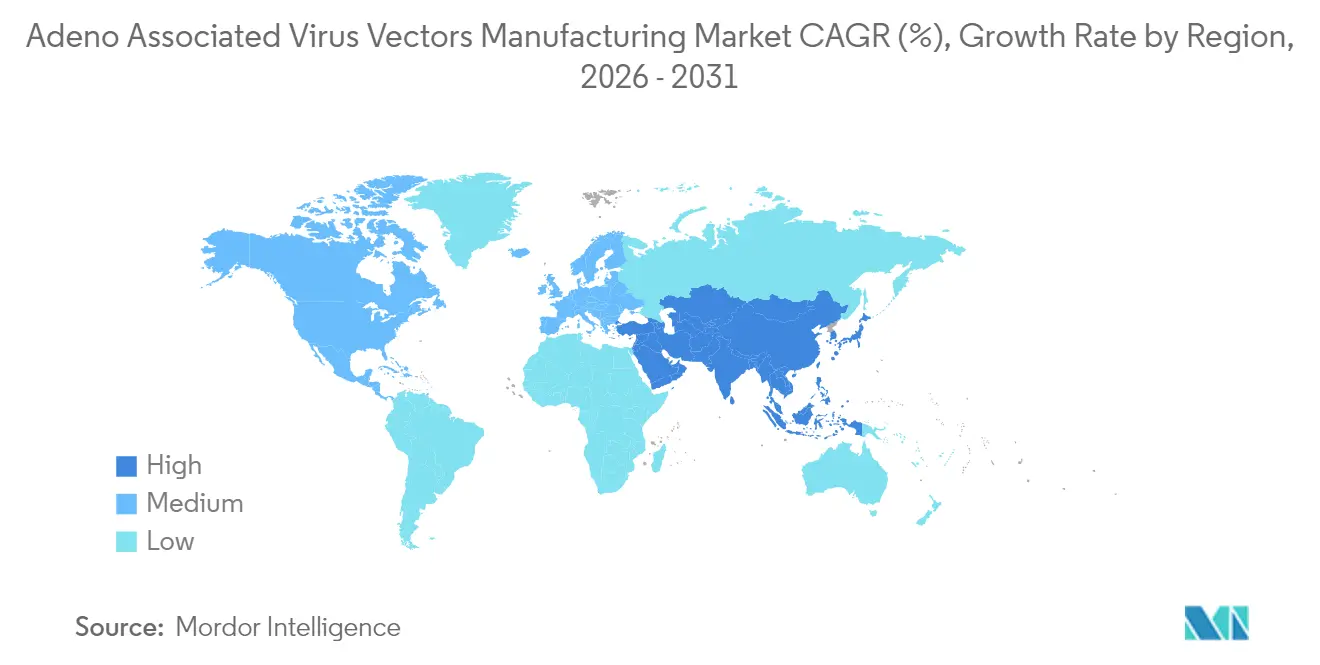

Análise Geográfica

A América do Norte comanda 41,78% da receita em 2025, refletindo o engajamento precoce do FDA, robustos fluxos de capital de risco e cadeias de suprimentos fortalecidas para matérias-primas. Os orçamentos federais de preparação agora reservam a fabricação de AAV para estoques estratégicos, isolando as plantas domésticas de quedas de utilização e sustentando um prêmio sobre a capacidade qualificada. Compromissos contínuos de investimento — como o programa de USD 2 bilhões da Thermo Fisher nos Estados Unidos — demonstram a convicção do setor mesmo quando determinados locais se realinham para portfólios de maior margem.

A Europa ocupa a segunda posição por meio de um extenso legado em biológicos, estruturas regulatórias harmonizadas e rápida adoção dos padrões estéreis do Anexo 1 que elevam a qualidade de referência. Embora as novas regras aumentem os custos operacionais em até 25%, elas também criam fossos competitivos para instalações em conformidade e impulsionam atualizações que garantem a capacidade para o futuro. O lançamento europeu bem-sucedido do HEMGENIX pela CSL Behring sublinha a prontidão da região para comercializar terapias gênicas complexas. Subsídios colaborativos — ilustrados pelo projeto de intensificação de processos apoiado pelo Innovate UK — energizam ainda mais a inovação regional.

A Ásia-Pacífico é a geografia de crescimento mais rápido à medida que os governos canalizam fundos de vários bilhões de dólares para expandir a infraestrutura de bioprocessamento. O compromisso de biofabricação da China em 2025 catalisa a construção de capacidade, e a base de custos mais baixa da região atrai parceiros globais que buscam estratégias de fonte dupla. No entanto, a incerteza geopolítica, incluindo a Lei BIOSECURE, poderia redirecionar parte da demanda para o Japão, Coreia do Sul e Índia. Esses países estão desenvolvendo ativamente ecossistemas de CDMO indígenas, posicionando a região para aumentar sua fatia do mercado de fabricação de vetores de vírus adeno-associado ao longo da janela de previsão.

Cenário Competitivo

O mercado permanece moderadamente concentrado. Líderes de escala como Lonza, Catalent e Thermo Fisher combinam redes de múltiplos locais, análises integradas e recursos de capital que reduzem o custo por lote e atraem programas em estágio avançado. Os movimentos estratégicos incluem a aquisição de 330.000 litros de Vacaville pela Lonza e o foco intensificado da Catalent em suítes de vetores virais de alta margem, ambos consolidando slots de capacidade premium e aprofundando o bloqueio de fornecedores.

CDMOs de médio porte, incluindo Takara Bio e WuXi Advanced Therapies, se diferenciam por meio de implantações de biorreatores modulares e serviços de cápsides personalizados. Os especialistas em tecnologia fornecem avanços analíticos — exemplificados pela inclusão da fotometria de massa pela Farmacopeia dos Estados Unidos nos padrões de rascunho de AAV — que encurtam os prazos de liberação e melhoram a consistência dos lotes. Fornecedores a montante como Purolite e GenScript correm para expandir a capacidade de plasmídeos e resinas, abordando gargalos críticos e aumentando sua alavancagem de negociação.

Disruptores emergentes experimentam fabricação contínua, programação de produção otimizada por inteligência artificial e linhagens celulares produtoras de próxima geração. Essas inovações prometem mudanças significativas na produtividade volumétrica e na eficiência de custos, mas também exigem validação significativa para satisfazer os reguladores. Coletivamente, a interação entre incumbentes, especialistas e inovadores promove um ambiente dinâmico que continuará moldando o mercado de fabricação de vetores de vírus adeno-associado.

Líderes do Setor de Fabricação de Vetores de Vírus Adeno-Associado

Creative Biogene

F. Hoffmann-La Roche Ltd

GenScript

Lonza

WuXi AppTec

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Farmacopeia dos Estados Unidos reconheceu a fotometria de massa em seu capítulo de rascunho para padrões de referência de AAV

- Abril de 2025: A Thermo Fisher comprometeu USD 2 bilhões em investimentos em fabricação e P&D nos Estados Unidos ao longo de quatro anos para fortalecer as capacidades domésticas de bioprocessamento

Escopo do Relatório Global do Mercado de Fabricação de Vetores de Vírus Adeno-Associado

De acordo com o escopo do relatório, o mercado de fabricação de vetores de vírus adeno-associado (AAV) é aquele que produz e purifica vetores AAV para uso em terapia gênica, desenvolvimento de vacinas e terapia celular.

O mercado de fabricação de vetores de vírus adeno-associado (AAV) é segmentado por escala de operações, área terapêutica e aplicação. Em termos de escala de operações, o mercado é segmentado em clínico e comercial. Por área terapêutica, o mercado é segmentado em doenças hematológicas, doenças infecciosas, distúrbios genéticos, distúrbios neurológicos e outros. Por aplicação, o mercado é segmentado em terapia celular e gênica e vacina. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes nas principais regiões, globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Vetores AAV de Fita Simples |

| Vetores AAV Autocomplementares |

| Plataforma de Células HEK293 |

| Sistema Sf9/Baculovírus |

| Linhagem Celular Produtora (PCL) |

| Outros Sistemas |

| Cromatografia de Afinidade |

| Cromatografia de Troca Iônica |

| Ultrafiltração / Diafiltração |

| Centrifugação em Gradiente de CsCl |

| Oftalmologia |

| Neurologia |

| Hematologia |

| Musculoesquelético |

| Distúrbios Metabólicos |

| Oncologia |

| Outras Áreas Terapêuticas |

| Empresas Farmacêuticas e de Biotecnologia |

| CDMOs / CMOs |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Vetor | Vetores AAV de Fita Simples | |

| Vetores AAV Autocomplementares | ||

| Por Plataforma de Produção | Plataforma de Células HEK293 | |

| Sistema Sf9/Baculovírus | ||

| Linhagem Celular Produtora (PCL) | ||

| Outros Sistemas | ||

| Por Método de Purificação | Cromatografia de Afinidade | |

| Cromatografia de Troca Iônica | ||

| Ultrafiltração / Diafiltração | ||

| Centrifugação em Gradiente de CsCl | ||

| Por Área Terapêutica | Oftalmologia | |

| Neurologia | ||

| Hematologia | ||

| Musculoesquelético | ||

| Distúrbios Metabólicos | ||

| Oncologia | ||

| Outras Áreas Terapêuticas | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| CDMOs / CMOs | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fabricação de vetores de vírus adeno-associado?

O mercado de fabricação de vetores de vírus adeno-associado vale USD 1,97 bilhão em 2026.

Com que rapidez o mercado deve crescer?

Está projetado para expandir a um CAGR de 8,32% no período de 2026-2031, atingindo USD 2,94 bilhões até 2031.

Qual tipo de vetor detém a maior participação de receita?

Os formatos de fita simples comandaram 62,12% da receita de 2025, refletindo protocolos de fabricação consolidados.

Por que as linhagens celulares produtoras estão ganhando atenção?

Elas eliminam a etapa de tripla transfecção dependente de plasmídeos, melhorando a consistência e registrando o CAGR mais rápido de 9,21% entre as plataformas de produção.

Página atualizada pela última vez em: