Taille et part de marché des écouteurs et des casques audio

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.22 Milliards de dollars |

| Taille du Marché (2031) | 44.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.88% CAGR |

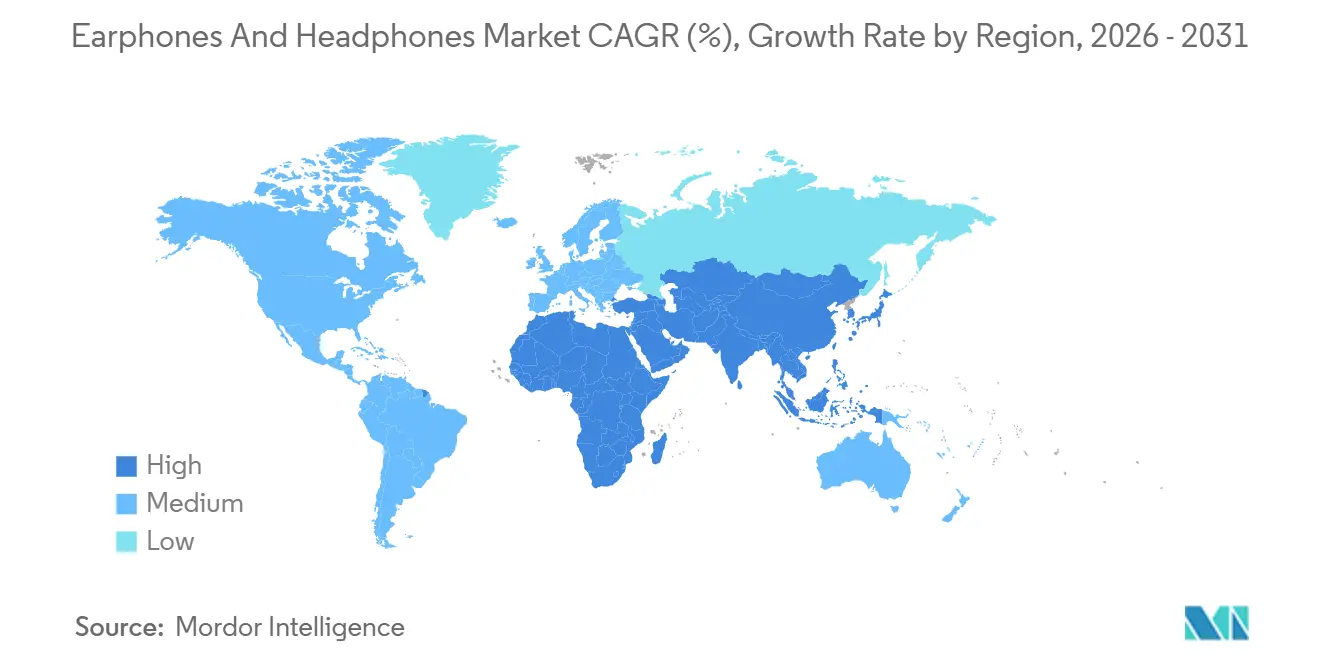

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

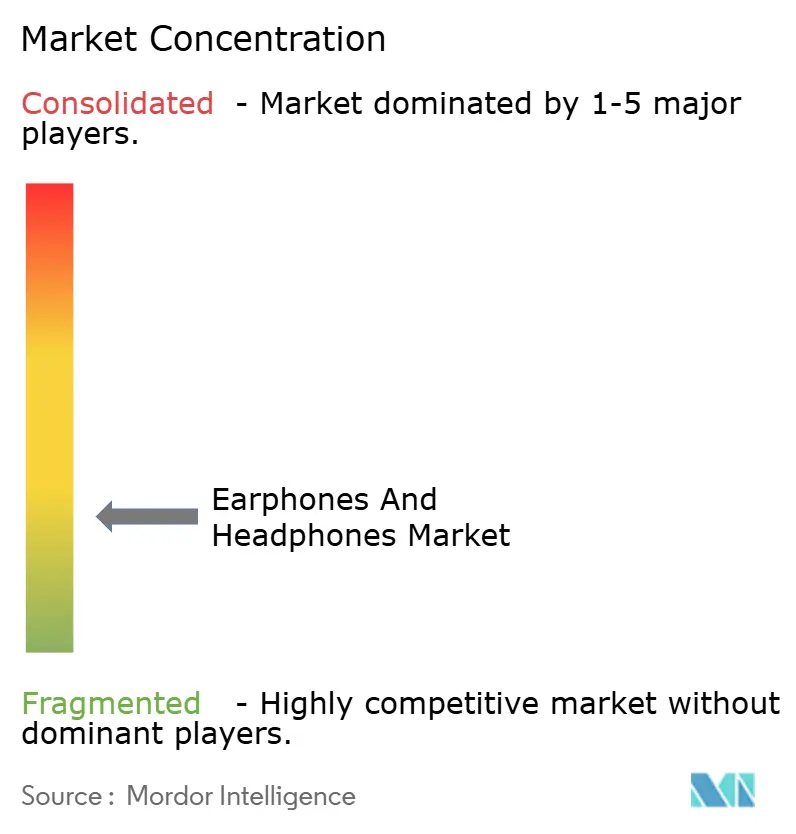

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des écouteurs et des casques audio par Mordor Intelligence

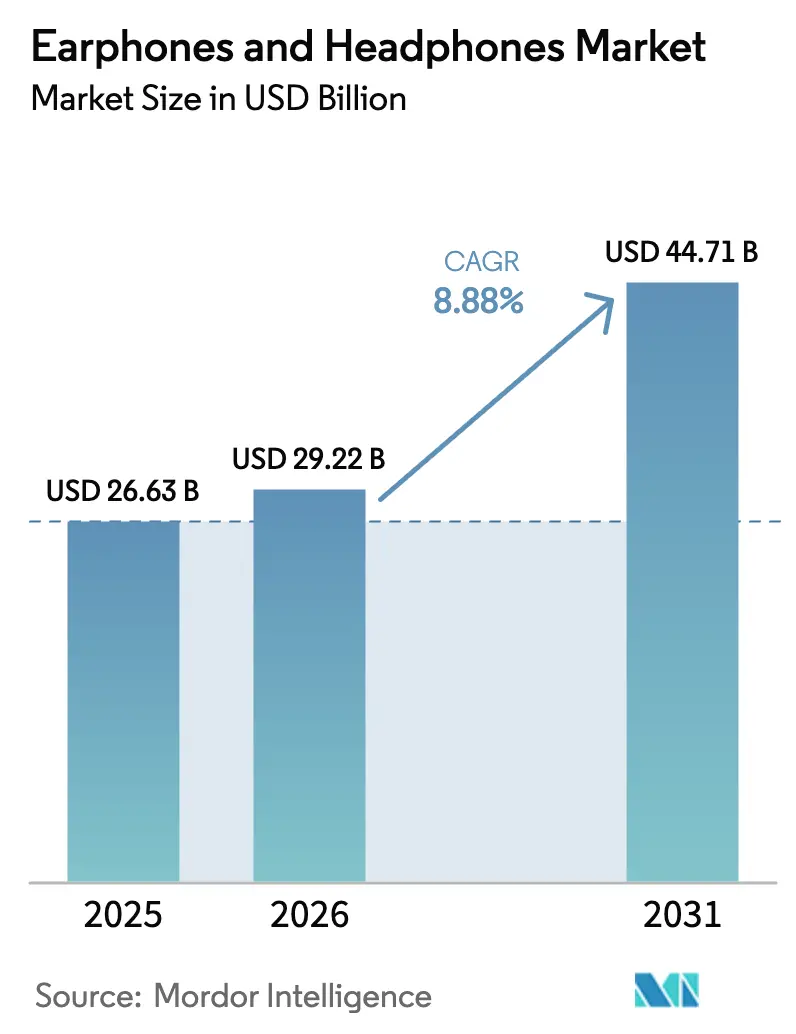

La taille du marché des écouteurs et des casques audio était évaluée à 26,63 milliards USD en 2025 et devrait croître de 29,22 milliards USD en 2026 pour atteindre 44,71 milliards USD d'ici 2031, à un TCAC de 8,88 % durant la période de prévision (2026-2031).

L'expansion actuelle du marché est portée par la migration rapide des casques filaires vers des modèles sans fil intégrant la réduction de bruit adaptative, le traitement audio spatial et la détection biométrique. Les modèles premium à transmission sans fil intégrale sont désormais équipés de processeurs neuronaux embarqués qui ajustent les signatures sonores en temps réel, tandis que les produits de milieu de gamme bénéficient des mêmes améliorations de codec en quelques mois, réduisant ainsi l'écart d'innovation. Les programmes matériels associés à des abonnements raccourcissent les cycles de remplacement de trois ans à moins de deux ans, offrant aux fournisseurs des flux de revenus récurrents qui compensent la hausse des coûts de conformité. La dynamique concurrentielle continue de s'intensifier, les challengers régionaux utilisant la fabrication locale et des chaînes d'approvisionnement subventionnées pour proposer des prix inférieurs de 60 % à ceux des marques mondiales, sans sacrifier les fonctionnalités phares.

Points clés du rapport

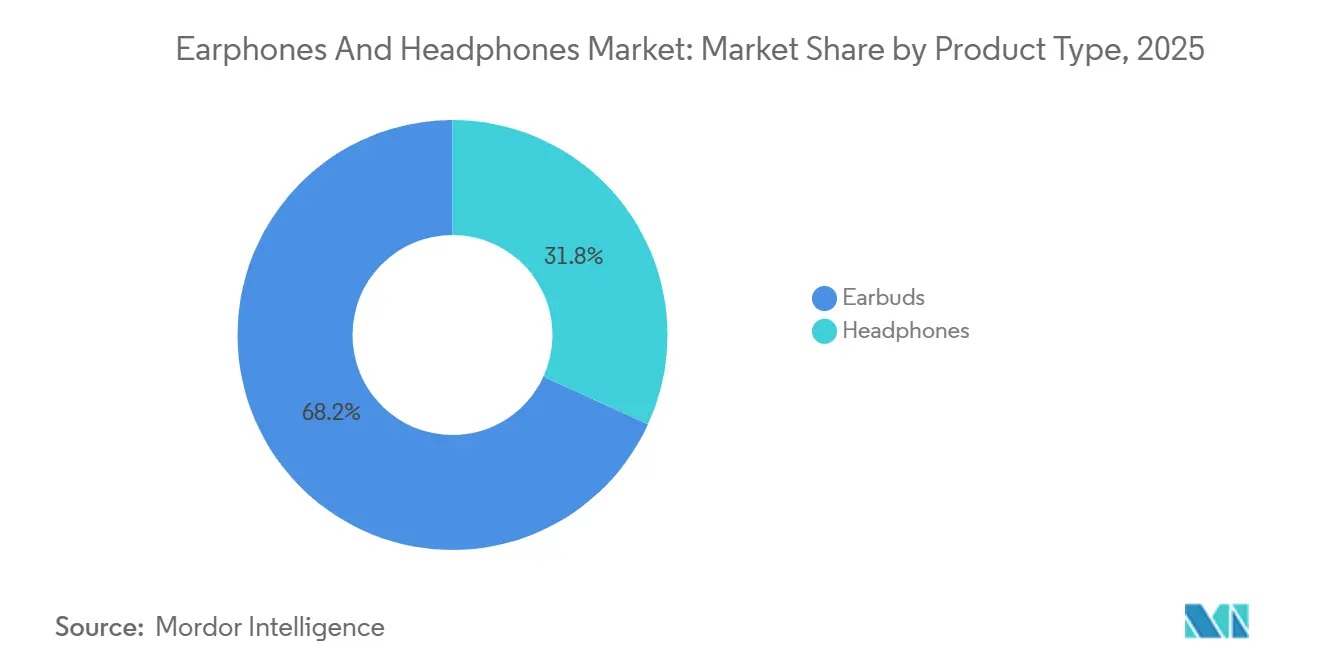

- Par type de produit, les écouteurs à transmission sans fil intégrale ont représenté 68,18 % des revenus du marché des écouteurs et des casques audio en 2025, tandis que les casques audio à ANC hybride devraient enregistrer un TCAC de 10,01 % jusqu'en 2031.

- Par connectivité, les modèles sans fil ont représenté 72,63 % du marché des écouteurs et des casques audio en 2025 ; les écouteurs à ANC hybride devraient progresser à un TCAC de 10,01 % jusqu'en 2031.

- Par facteur de forme, les modèles intra-auriculaires ont capté 55,29 % de la part de marché des écouteurs et des casques audio en 2025 ; les modèles à oreille ouverte et à conduction osseuse progressent à un TCAC de 9,68 % jusqu'en 2031.

- Par gamme de prix, le segment inférieur à 50 USD a représenté 52,57 % du marché des écouteurs et des casques audio en 2025, tandis que le segment 151–300 USD devrait croître à un TCAC de 10,22 % jusqu'en 2031.

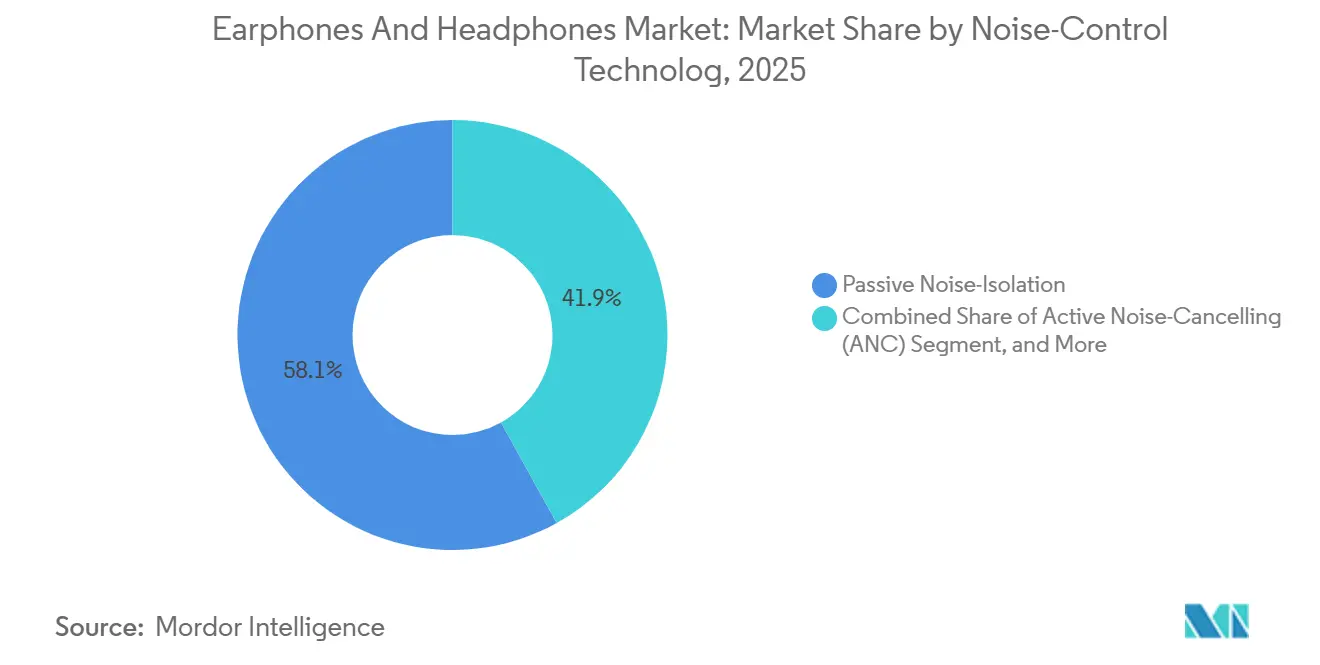

- Par technologie de contrôle du bruit, l'isolation passive a représenté 58,06 % du marché des écouteurs et des casques audio en 2025, tandis que le segment ANC hybride devrait croître à un TCAC de 10,01 % jusqu'en 2031.

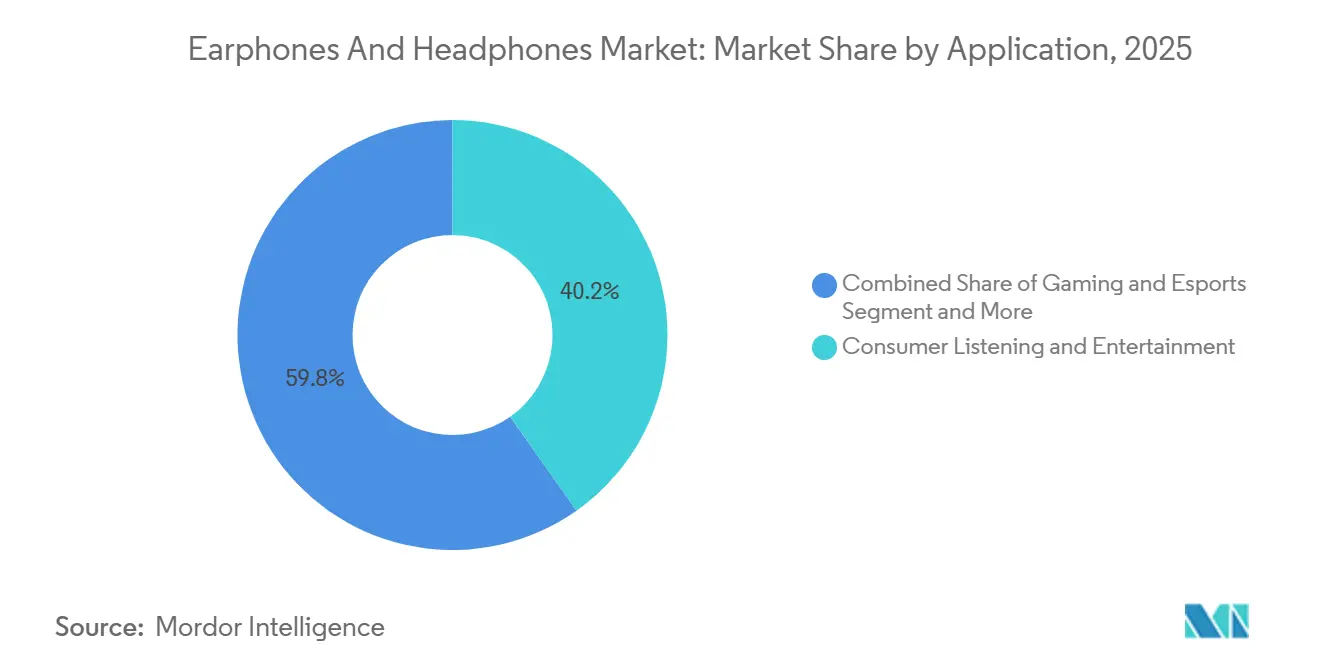

- Par application, l'écoute grand public et le divertissement ont représenté 40,22 % de la taille du marché des écouteurs et des casques audio en 2025, tandis que le segment sport et fitness devrait progresser à un TCAC de 9,92 % jusqu'en 2031.

- Par canal de distribution, le commerce électronique et les sites de vente directe aux consommateurs ont représenté 62,06 % de la taille du marché des écouteurs et des casques audio en 2025. Ce segment devrait également progresser à un TCAC de 10,15 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 35,78 % de la taille du marché des écouteurs et des casques audio en 2025, tandis que l'Asie-Pacifique est positionnée pour la croissance régionale la plus rapide jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des écouteurs et des casques audio

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les écosystèmes audio spatial intégrés aux applications accélèrent l'adoption des écouteurs à transmission sans fil intégrale premium en Asie | +1.80% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les politiques de travail hybride en entreprise stimulent la demande de casques à microphone déporté en Amérique du Nord | +1.20% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| L'essor du fitness chez la génération Z stimule les ventes de modèles à oreille ouverte et à conduction osseuse en Europe | +1.00% | Europe, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| La réduction de bruit adaptative pilotée par l'IA différencie les modèles phares à l'échelle mondiale | +1.50% | Mondial, adoption précoce en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les parrainages d'esports stimulent les casques de jeu haute-fidélité au Moyen-Orient | +1.20% | Cœur Moyen-Orient (Arabie Saoudite, Émirats arabes unis), débordement vers l'Afrique du Nord | Moyen terme (2–4 ans) |

| Les modèles matériels associés à des abonnements allongent les cycles de mise à niveau | +1.50% | Cœur Amérique du Nord et Europe occidentale, adoption émergente en Asie-Pacifique | Court à moyen terme (1–3 ans) |

| Source: Mordor Intelligence | |||

Les écosystèmes audio spatial intégrés aux applications accélèrent l'adoption des écouteurs à transmission sans fil intégrale premium en Asie

Les plateformes de streaming en Chine, au Japon et en Corée du Sud traitent désormais les écouteurs comme des extensions des systèmes d'exploitation mobiles plutôt que comme des accessoires banalisés. Dolby Atmos et Apple Spatial Audio sont devenus des fonctionnalités standard dans les catalogues de Tencent Video et Apple Music en 2025, incitant les utilisateurs à mettre à niveau leur matériel tous les 18 à 24 mois lorsque les anciens chipsets ne peuvent pas traiter les commandes de suivi de tête sans pics de latence. [1]Apple Inc., "AirPods Pro (3e génération) – Caractéristiques techniques," Apple.com La plateforme Snapdragon Sound S7 Gen 3 de Qualcomm a apporté aptX Lossless et le rendu audio spatial aux appareils Android, permettant à Samsung et Xiaomi d'égaler l'expérience d'Apple avec une remise de prix de 30 à 50 %. Cette rivalité entre deux écosystèmes incite les fournisseurs de chipsets à publier des révisions annuelles, intégrant les mises à niveau des casques dans le même rythme que les actualisations de smartphones.

Les politiques de travail hybride en entreprise stimulent la demande de casques à microphone déporté en Amérique du Nord

Les normes de travail hybride ont consacré le casque à microphone déporté comme périphérique de bureau standard. Le Zone Vibe 125 de Logitech et l'Evolve2 75 de Jabra associent des bras à bascule pour couper le son à une formation de faisceau par IA qui masque le bruit du clavier, répondant aux exigences des entreprises en matière d'intelligibilité de la parole lors des appels vidéo.[2]Logitech International, "Logitech finalise l'acquisition de l'activité Poly de HP," Logitech.com Les entreprises de services financiers et de santé ont adopté des dongles USB-C chiffrés tels que le WL5024 Pro de Dell pour sécuriser le trafic vocal conformément aux réglementations sur la confidentialité. Ces modèles professionnels maintiennent des marges brutes de 40 % malgré la compression des prix grand public, principalement parce que les services informatiques consolident les achats dans le cadre de contrats de support pluriannuels.

L'essor du fitness chez la génération Z stimule les ventes de modèles à oreille ouverte et à conduction osseuse en Europe

Les coureurs et cyclistes de la génération Z en Allemagne, aux Pays-Bas et en Scandinavie privilégient de plus en plus les modèles à oreille ouverte qui préservent la conscience de l'environnement sonore. L'OpenFit Air de Shokz dirige le son vers le canal auditif sans l'obstruer, tandis que son OpenRun Pro 2 utilise la conduction osseuse pour transmettre l'audio à travers la pommette, atténuant l'accumulation d'humidité et les risques d'infection. Les directives de sécurité encourageant la perception audible du trafic ont constitué un vent réglementaire favorable, et les partenariats avec Garmin et Strava renforcent la proposition de suivi fitness. Les chaînes de distribution européennes signalent des augmentations à deux chiffres des ventes de références à oreille ouverte positionnées près des accessoires de cyclisme et de course à pied.

La réduction de bruit adaptative pilotée par l'IA différencie les modèles phares à l'échelle mondiale

L'ANC piloté par apprentissage automatique définit désormais le positionnement premium. Le CustomTune de Bose mesure la résonance du canal auditif et optimise les filtres en quelques millisecondes, réduisant la sensation de pression typique des modèles anciens. Le WH-1000XM6 de Sony emploie deux processeurs neuronaux qui isolent les bandes vocales tout en supprimant le bruit du vent lors des appels. La puce H2 d'Apple échantillonne 48 000 points de données par seconde pour annuler le bruit avant qu'il n'atteigne le tympan, justifiant une prime de 100 à 150 USD par rapport aux modèles à isolation passive. Les marques plus petites dépourvues de silicium propriétaire s'appuient de plus en plus sur les plateformes de référence Qualcomm sous licence, réduisant la différenciation et intensifiant la concurrence par les prix.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des écouteurs contrefaits déprimant les prix de vente moyens en Amérique du Sud | -0.8% | Amérique du Sud, débordement vers l'Afrique | Court terme (≤ 2 ans) |

| Les réglementations sur les déchets de batteries augmentent les coûts de conformité en Europe | -0.6% | Europe, expansion vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les problèmes d'interférence de spectre limitent l'audio LE à ultra-faible latence dans les villes denses | -0.4% | Centres urbains mondiaux | Long terme (≥ 4 ans) |

| Les préoccupations sanitaires liées à l'exposition aux niveaux de pression acoustique limitent les niveaux de volume | -0.5% | Mondial, accent sur l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des écouteurs contrefaits déprimant les prix de vente moyens en Amérique du Sud

Les autorités douanières brésiliennes ont saisi plus de 1,2 million d'écouteurs contrefaits en 2024, mais des répliques imitant les designs d'Apple ou de Samsung continuent d'entrer dans les circuits informels à un tiers des prix de détail authentiques.[3]Recette fédérale brésilienne, "Rapport de saisie douanière : Électronique contrefait 2024," Gov.br Ces produits utilisent des cellules lithium-ion non certifiées qui présentent des risques d'incendie, et lorsque des incidents surviennent, les consommateurs blâment souvent les propriétaires de marques, érodant leur réputation. Les multinationales intègrent désormais des étiquettes NFC et des numéros de série avec codes QR pour permettre la vérification par smartphone, mais le coût supplémentaire de 1 à 2 USD dans la nomenclature des matériaux comprime les marges dans les segments d'entrée de gamme. À moins que l'application de la loi ne s'améliore, les fournisseurs légitimes continueront de faire face à une érosion des prix et à des réclamations de garantie dont ils ne sont pas responsables.

Les réglementations sur les déchets de batteries augmentent les coûts de conformité dans l'UE

Les directives révisées de l'Union européenne sur les déchets d'équipements électriques et électroniques et sur les batteries obligent les fabricants à financer des programmes de reprise et de recyclage et à atteindre un taux de collecte de 65 % d'ici 2025 et de 70 % d'ici 2030.[4]Commission européenne, "Révision 2024 de la directive sur les déchets d'équipements électriques et électroniques," Eur-lex.europa.eu Les modèles compacts à transmission sans fil intégrale présentent des défis de démontage complexes : les cellules lithium-polymère, les aimants et les circuits imprimés sont collés dans des boîtiers de moins de 5 cm, obligeant les producteurs à investir dans des robots tels que Daisy d'Apple, qui démonte 200 appareils par heure. Les marques plus petites sans capital pour l'automatisation font appel à des recycleurs tiers, ajoutant 0,50 à 1,50 EUR par unité et érodant des marges brutes déjà faibles de 25 %. La charge de conformité accélère la consolidation, les entreprises sans économies d'échelle se retirant ou accordant des licences de conception à des assembleurs sous marque blanche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les écouteurs à transmission sans fil intégrale maintiennent leur avance en volume tandis que les modèles supra-auriculaires conservent la fidélité des audiophiles

Les modèles à transmission sans fil intégrale ont représenté 68,18 % des revenus mondiaux en 2025 et devraient progresser à un TCAC de 9,9 % jusqu'en 2031, maintenant le marché des écouteurs et des casques audio sur son rythme d'innovation actuel. Les modèles phares combinent des packages système sur puce de moins de 5 mm, six heures d'autonomie par écouteur et un rendu audio spatial qui nécessitait autrefois des processeurs de signal numérique dédiés. La puce H2 d'Apple, le codec propriétaire de Samsung et le QCC5181 de Qualcomm démontrent collectivement comment la convergence de la gestion de l'énergie et du calcul permet des écouteurs plus légers et plus confortables. Les casques supra-auriculaires maintiennent néanmoins leur place dans le mixage en studio, la diffusion professionnelle et les voyages longue distance. Le Momentum 4 de Sennheiser intègre des transducteurs de 42 mm et un ANC adaptatif, au service des voyageurs qui privilégient l'isolation et le confort prolongé lors de vols de 12 heures. L'ATH-M50x d'Audio-Technica expédie encore plus d'un million d'unités par an aux ingénieurs qui insistent sur la planéité de référence des équipements de monitoring filaires. La coexistence de la commodité portable et de la fidélité circumaurale suggère que chaque facteur de forme continuera à répondre à des cas d'usage distincts plutôt que de converger vers un design hybride unique.

Des opportunités complémentaires émergent pour les marques qui transfèrent des technologies entre catégories. Le WH-1000XM6 de Sony emprunte le module ANC adaptatif de ses écouteurs WF-1000XM, tandis que le CustomTune de Bose s'appuie sur des techniques de numérisation du canal auditif perfectionnées dans sa gamme intra-auriculaire. Les joueurs restent un segment distinct : le BlackShark V2 Pro de Razer et le HS80 de Corsair intègrent des dongles RF à faible latence pour une utilisation en tournoi, une fonction moins pertinente pour les auditeurs grand public. À mesure que les processeurs de casques deviennent plus modulaires, les fournisseurs pourraient introduire des boîtiers de pilotes modulaires détachables pour la portabilité, bien que de telles innovations risquent de cannibaliser les segments établis sans revenus incrémentaux clairs.

Par facteur de forme : la domination intra-auriculaire confrontée à la migration vers les modèles à oreille ouverte

Les modèles intra-auriculaires et à insertion dans le canal ont sécurisé 55,29 % des revenus de 2025 grâce à l'isolation passive naturelle, aux embouts en silicone qui atténuent 15 à 25 dB de bruit ambiant et aux certifications IP adaptées à la salle de sport. Pourtant, les modèles à oreille ouverte et à conduction osseuse progressent à un TCAC de 9,7 % jusqu'en 2031, les utilisateurs de la génération Z orientés fitness exigeant une conscience situationnelle dans les rues urbaines. L'OpenFit Air de Shokz démontre comment des haut-parleurs directionnels orientés vers le canal auditif peuvent offrir une réponse dans les basses acceptable sans bloquer les signaux environnementaux, répondant aux recommandations réglementaires selon lesquelles les cyclistes doivent maintenir une audition ambiante. Les casques supra-auriculaires conservent leur importance dans les environnements d'écoute critique, bénéficiant de pilotes de 40 à 50 mm qui reproduisent les fréquences inférieures à 20 Hz. Les casques sur-oreille, autrefois icônes de style des navetteurs, voient leur base adressable se réduire à mesure que les consommateurs privilégient soit l'isolation immersive des supra-auriculaires, soit la légèreté des écouteurs à transmission sans fil intégrale.

Les fabricants expérimentent des coques hybrides combinant des montures à oreille ouverte et des modules ANC détachables, mais l'adoption par les utilisateurs reste spéculative. La répartition du poids, la protection contre la transpiration et le placement du compartiment de la batterie émergent comme des contraintes d'ingénierie. Les détaillants regroupent de plus en plus les références à oreille ouverte dans les rayons d'accessoires de course à pied plutôt que dans les rayons audio, ce qui suggère que le merchandising transversal déterminera la vitesse de vente autant que l'acoustique.

Par connectivité : la dynamique sans fil dépasse la niche filaire résiduelle

Les modèles sans fil ont contribué à 72,63 % des revenus de 2025 et élargiront leur avance à un TCAC de 9,3 %, portés par Bluetooth LE Audio et le codec LC3 qui prend en charge une fidélité proche du CD à des débits inférieurs à 300 kbps. L'attribut de faible latence du protocole apporte une parité concurrentielle avec les dongles de jeu 2,4 GHz, effaçant l'un des derniers avantages filaires pour les utilisateurs grand public. Les écouteurs de type tour de cou conservent un public dans les marchés émergents, offrant 12 à 16 heures d'autonomie grâce à des boîtiers de batterie plus grands. Les casques filaires persistent dans les environnements de studio et parmi les audiophiles sceptiques quant aux affirmations sur les codecs, le DT 1990 Pro de Beyerdynamic et le SR325x de Grado illustrant des investissements de plus de 500 USD centrés sur la pureté du signal. Les liaisons infrarouges et RF héritées se cantonnent aux niches de l'aviation et du home cinéma, peu susceptibles de revenir comme standards grand public.

Le coût du silicium Bluetooth a chuté de 35 % entre 2023 et 2025, ouvrant la voie à des écouteurs d'entrée de gamme à 25 USD qui annoncent encore la compatibilité LE Audio. Pourtant, la congestion du Wi-Fi et les interférences de spectre urbain restent des points de douleur ; les marques qui optimisent le saut de fréquence adaptatif bénéficient de taux de coupure d'appels mesurément plus faibles dans les environnements bondés, un argument de vente visible dans les benchmarks générés par les utilisateurs sur les portails de commerce électronique.

Par technologie de contrôle du bruit : l'ANC hybride progresse tandis que l'isolation passive perdure

L'isolation passive a encore capté 58,06 % des revenus de 2025, grâce à une consommation d'énergie nulle et à un impact négligeable sur la nomenclature des matériaux. Néanmoins, l'ANC hybride est le segment qui progresse le plus vite, avec un TCAC de 10,01 % jusqu'en 2031. Le CustomTune de Bose et les modèles à double capteur de Sony mélangent des microphones en amont et en aval avec des filtres d'apprentissage automatique qui s'ajustent aux mouvements du porteur et à la pression atmosphérique en 200 ms. Les modes de transparence sont passés d'options exotiques à des commandes par défaut sur chaque modèle premium à transmission sans fil intégrale introduit après 2024, reflétant les attentes des utilisateurs en matière de transitions fluides entre isolation et conscience. Les segments de prix intermédiaires intègrent un ANC en amont à canal unique qui bloque les bourdonnements basse fréquence, mais à mesure que les coûts des composants baissent, les réseaux hybrides pénétreront les appareils à moins de 100 USD, élevant le niveau de performance de base. Les casques à oreille ouverte intègrent un ANC directionnel pour annuler les fuites du pilote plutôt que le bruit externe, une nuance technique de niche qui fragmente davantage la catégorie.

Par gamme de prix : le segment valeur reste dominant, le milieu de gamme premium gagne en dynamisme

Le segment inférieur à 50 USD a conservé plus de la moitié des revenus de 2025, soutenu par les Redmi Buds 6 de Xiaomi et les Soundcore Liberty 4 d'Anker, qui associent des radios Bluetooth 5.3 à des batteries de six heures pour des prix de 30 à 50 USD. Cependant, le segment 151–300 USD croît à un TCAC de 10,22 % à mesure que les consommateurs paient des primes pour l'audio spatial, les codecs sans perte et les certifications IPX7, sans atteindre le territoire phare. Les Galaxy Buds 3 Pro de Samsung, lancés à 249 USD, illustrent le point idéal : ANC piloté par IA, suivi de tête à 360 degrés et charge USB-C en dessous du niveau de prix d'Apple. Au-dessus de 300 USD se trouve une enclave de connaisseurs de Sennheiser, Grado et Beyerdynamic qui investissent dans des amplificateurs DAC externes et des bibliothèques haute résolution. Le milieu de gamme 51–150 USD contient souvent d'anciens modèles phares remisés de 30 à 40 %, créant des propositions de valeur qui brouillent les strates nettes de rapport qualité-prix.

Par application : le divertissement domine, le sport et le fitness s'accélèrent

L'écoute grand public et le divertissement ont généré 40,22 % des revenus de 2025, soutenus par Spotify, Apple Music et Tencent Music qui se disputent des abonnés via des niveaux haute résolution exigeant un matériel compatible. L'utilisation sport et fitness progresse à un TCAC de 9,92 %, portée par les capteurs de fréquence cardiaque dans l'Elite 8 Active de Jabra et les boîtiers IP68 dans l'OpenRun Pro 2 de Shokz qui se synchronisent avec les plans d'entraînement alimentés par Strava. Les casques de jeu bénéficient d'un nouvel élan au Moyen-Orient, où la Vision 2030 de l'Arabie Saoudite a alloué 38 milliards USD aux esports, assurant la visibilité des marques Razer et Corsair dans des centres commerciaux autrefois réservés aux kiosques de consoles. Le monitoring en studio professionnel reste stable mais résistant aux prix, Audio-Technica et Sennheiser concluant des contrats d'approvisionnement pluriannuels avec des réseaux de diffusion. La communication en entreprise, autrefois considérée comme un plateau, trouve un nouvel élan à mesure que la persistance du travail hybride intègre les casques certifiés dans les listes d'actifs des entreprises, augmentant la fréquence de renouvellement pour correspondre aux cycles de vie des ordinateurs portables.

Par canal de distribution : le canal en ligne croît tandis que le hors ligne se réinvente

Le commerce électronique et les sites de vente directe aux consommateurs ont capté 62,06 % des ventes de 2025 et devraient progresser à un TCAC de 10,15 % jusqu'en 2031. Les boutiques en ligne des marques associent des abonnements musicaux ou des bons de jeu en nuage, orientant les acheteurs vers des références premium et des revenus récurrents. Les places de marché comme Amazon, JD.com et Flipkart affinent les algorithmes de recommandation qui font remonter les comparaisons et les vidéos de démonstration utilisateur, réduisant l'hésitation des acheteurs. Les magasins physiques défendent leur pertinence en convertissant leur surface en zones d'expérience : les pods de démonstration Spatial Audio d'Apple et le Galaxy Studio de Samsung offrent des essais immersifs indisponibles sur un écran. Les détaillants spécialisés tels que Crutchfield proposent des associations amplificateur-casque, s'appuyant sur l'expertise de leur personnel comme rempart contre les suggestions algorithmiques. Les modèles hybrides de retrait en magasin offrent un retrait le lendemain, combinant la gratification instantanée avec les avantages de la salle d'exposition.

Analyse géographique

L'Asie-Pacifique a détenu une part de 28 % des revenus mondiaux en 2025, portée par la pénétration croissante des smartphones en Inde, en Indonésie et au Vietnam, où les primo-acheteurs dépassent les clients de remplacement dans un rapport de 3 pour 1. Les marques chinoises nationales qui combinent agilité de conception et fabrication locale ont capté plus de la moitié du segment inférieur à 100 USD, poussant les multinationales à localiser leur assemblage ou à céder des parts de marché. Le Japon et la Corée du Sud enregistrent encore les dépenses par habitant les plus élevées en audio premium, portées par les écosystèmes Sony et Samsung qui intègrent les appareils portables dans des suites d'appareils plus larges. boAt en Inde a expédié plus de 15 millions d'unités en 2024, utilisant des offres groupées de montres connectées pour vendre des écouteurs en complément, illustrant comment les spécialistes régionaux peuvent surpasser les géants mondiaux en volume.

L'Amérique du Nord a maintenu une part de 35,78 % en 2025, ancrée par une base installée de plus de 200 millions d'AirPods qui se renouvellent tous les deux à trois ans et par des mandats de casques d'entreprise liés aux déploiements de Microsoft Teams. L'Europe a suivi avec 22 %, les cycles de remplacement s'étendant vers 36 mois dans un contexte de prudence macroéconomique et de contrôle réglementaire sur la durabilité des batteries. Le Moyen-Orient s'accélère à un TCAC de 9,5 % jusqu'en 2031, le Fonds d'investissement public de l'Arabie Saoudite finançant des arènes d'esports, intégrant les casques de jeu haute-fidélité dans les assortiments de vente au détail grand public. L'Amérique du Sud est confrontée à la dilution par les contrefaçons et à la volatilité des devises, mais représente un potentiel latent une fois que l'application de la loi se stabilise, notamment sur le marché brésilien de 220 millions d'habitants. L'Afrique reste naissante, mais les plateformes de monnaie mobile au Kenya et au Nigeria raccourcissent le chemin entre les boutiques en ligne des marques et les consommateurs mal desservis, laissant entrevoir un schéma de saut technologique similaire à l'adoption des smartphones.

Paysage réglementaire

La réglementation relative aux écouteurs et casques se durcit en matière d'interopérabilité des chargeurs, de conformité radio et d'obligations de fin de vie, ce qui accroît les exigences de conception et de documentation pour les fournisseurs mondiaux. Dans l'Union européenne, la directive sur le chargeur commun (directive (UE) 2022/2380) a imposé l'USB-C comme obligation légale pour la plupart des écouteurs et casques rechargeables vendus à partir du 28 décembre 2024, avec des exigences supplémentaires en matière d'USB Power Delivery lorsque la charge dépasse 5V/3A/15W. Cela a accéléré la migration hors des connecteurs propriétaires et poussé à une plus grande harmonisation des références produits pour les canaux de l'UE.

Les règles de conformité des produits et de gestion des déchets ajoutent des couches de conformité supplémentaires. L'accès au marché de l'UE dépend du marquage CE, appuyé par la conformité à la directive sur les équipements radioélectriques (RED) et à la directive basse tension (LVD). Les règles révisées WEEE et sur les batteries renforcent les obligations de reprise des producteurs et les objectifs de taux de collecte (65 % d'ici 2025 et 70 % d'ici 2030), ce qui augmente la charge de recyclage et de reporting par unité pour les conceptions TWS compactes. À l'échelle internationale, les amendements de la Convention de Bâle relatifs aux déchets électroniques sont devenus applicables le 1er janvier 2025, renforçant les contrôles sur les mouvements transfrontaliers de déchets électriques et électroniques et augmentant le besoin de processus de logistique inverse auditables chez les distributeurs et reconditionneurs.

Analyse de la chaîne de valeur

La chaîne de valeur des écouteurs et casques commence par les composants, notamment les SoC Bluetooth et ANC, les microphones, les batteries, les transducteurs et les aimants NdFeB, puis se poursuit par la conception industrielle et le réglage acoustique, la fabrication et les tests OEM et ODM, l'emballage par canal, et la distribution mondiale à travers le e-commerce, la vente au détail d'électronique grand public et les achats d'entreprise. L'assemblage des TWS haut de gamme et des casques premium reste concentré chez de grands sous-traitants tels que Luxshare Precision et Goertek, qui captent ensemble une part dominante des commandes haut de gamme. Les marques se différencient en amont grâce à des puces propriétaires, des piles de codecs et des écosystèmes d'applications qui lient le matériel à l'usage de la plateforme.

Les points de tension se concentrent de plus en plus sur les matériaux et l'électronique. Les terres rares utilisées dans les aimants haute performance sont devenues un risque d'approvisionnement après que la Chine a durci les exigences de licence d'exportation en avril 2025, ce qui a incité les fabricants d'électronique audio à diversifier leurs sources et à envisager des conceptions alternatives d'aimants et de transducteurs lorsque cela était possible. Du côté de l'électronique, des cycles de demande de semi-conducteurs plus larges ont également touché des catégories audio premium adjacentes, notamment une tension sur les puces RAM signalée fin 2025 pour les lecteurs audio numériques. Cela a renforcé le passage à des stocks tampons pour les puces clés et accru la valeur stratégique des investissements en assemblage de circuits imprimés en interne par les spécialistes de l'audio cherchant un contrôle plus étroit de la qualité, des rendements et des délais.

Paysage concurrentiel

Les cinq premiers fournisseurs (Apple, Sony, Samsung, Bose et Xiaomi) ont représenté 45 % des revenus en 2025, soulignant un champ de bataille modérément concentré qui laisse encore de la place aux perturbateurs régionaux. Apple domine les écouteurs à transmission sans fil intégrale premium grâce à l'appairage transparent de la puce H2 sur les iPhone, iPad et Mac, maintenant des prix de vente moyens de 249 USD et des marges supérieures à 35 %. Sony et Bose se disputent la fidélité acoustique et l'ANC adaptatif, tandis que Samsung exploite les offres groupées au niveau Galaxy pour augmenter les taux d'attachement. Xiaomi et boAt se développent via des usines locales rentables, acceptant des marges brutes inférieures à 20 % pour inonder les segments sensibles aux prix et semer la notoriété de la marque pour la montée en gamme.

Le leadership technologique se concentre sur les feuilles de route des chipsets et des codecs. Snapdragon Sound de Qualcomm apporte le streaming sans perte et une latence inférieure à 20 ms à plus de 30 marques Android, érodant l'avantage historique de latence d'Apple. La finalisation du catalogue LE Audio par le Bluetooth SIG permet la diffusion Auracast d'un seul hub vers plusieurs casques d'écoute, promettant des applications en lieux publics une fois les obstacles de coexistence spectrale résolus. L'atténuation des contrefaçons et les mandats de recyclage des batteries posent des défis jumeaux qui affectent de manière disproportionnée les acteurs de milieu de gamme aux bilans minces, encourageant les partenariats de licence et les acquisitions potentielles par des acteurs bien capitalisés désireux de combler les lacunes de leur portefeuille.

Leaders du secteur des écouteurs et des casques audio

Sony Group Corporation

Skullcandy Inc.

Sennheiser Electronic GmbH & Co. KG (Sennheiser)

Harman International Industries Incorporated

Bose Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le Bluetooth LE Audio ouvre de nouveaux espaces au-delà de l'écoute personnelle en permettant des cas d'usage de diffusion multi-flux et Auracast dans les lieux publics. Avec des écouteurs ou casques compatibles, un seul émetteur peut servir plusieurs auditeurs. L'écosystème passe des discussions sur les normes aux démonstrations d'implémentation, et lors du MWC 2026, Fraunhofer IIS et Airoha ont présenté une solution audio spatiale multicanal à haut débit utilisant LC3plus et une plateforme de référence SoC Bluetooth. Cette démonstration suggère une voie plus pratique pour les fabricants OEM afin de commercialiser des expériences audio spatiales premium à l'aide de blocs de construction standardisés.

La diversification de la fabrication crée également des opportunités pour les marques et fournisseurs capables de se développer hors de la concentration dans un seul pays, tout en répondant à des exigences de durabilité plus strictes. L'activité d'expansion de capacité au Vietnam et en Inde indique où de nouveaux sites d'assemblage et de sous-assemblage sont établis, notamment Goertek Vina qui a augmenté son investissement à Bac Ninh en avril 2026 pour élargir la fabrication d'équipements électroniques et ajouter des cibles telles que les émetteurs-récepteurs sans fil et les bases de charge de casques. En octobre 2025, Foxconn Interconnect Technology a présenté des plans de mise à niveau des lignes de production à Hyderabad pour accroître la capacité des AirPods. Au niveau du produit, les évolutions impulsées par l'UE vers la charge USB-C et l'attention croissante portée à la longévité des batteries favorisent une différenciation via la réparabilité et les modèles de service, y compris des lancements premium mettant l'accent sur des batteries remplaçables par l'utilisateur et une durée de vie utile plus longue.

Développements récents du secteur

- Mai 2026 : Sony Electronics a dévoilé 1000X THE COLLEXION, un casque sans fil à réduction de bruit premium positionné autour du 10e anniversaire de la gamme 1000X, et a introduit une option de couleur Sandstone pour le WH-1000XM6. Cette mise à jour étend l'échelle de prix de Sony au-dessus de son produit phare grand public pour concurrencer plus directement les acheteurs axés sur le design de luxe, tout en conservant la série XM comme ancrage de volume principal.

- Septembre 2025 : HARMAN International a finalisé son acquisition de Sound United, ajoutant des marques telles que Bowers & Wilkins, Denon et Marantz sous une unité stratégique commerciale distincte. L'accord renforce l'étendue du portefeuille audio premium de HARMAN et offre plus de leviers en matière de R&D acoustique partagée, de relations de canal et de regroupement inter-catégories, susceptibles d'influencer les opportunités d'attachement de casques.

- Novembre 2024 : Bose a finalisé l'acquisition du McIntosh Group, intégrant les marques haut de gamme McIntosh et Sonus faber à son portefeuille. Cela étend la portée de Bose dans les écosystèmes audio de luxe et peut créer des effets de halo pour le positionnement des casques premium grâce à une narration de marque partagée, une présence en distribution et des bases de clientèle haut de gamme.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des écouteurs et casques vendus en tant qu'appareils audio finis, y compris les formats intra-auriculaires, sur-oreille et supra-auriculaires, à travers la connectivité filaire et sans fil. Le dimensionnement est mesuré à la première vente commerciale, pour les usages grand public et professionnels.

Exclusions de portée : nous excluons les aides auditives, les casques de réalité mixte, les haut-parleurs automobiles et les enceintes intelligentes autonomes afin d'éviter de comptabiliser des catégories audio adjacentes.

Aperçu de la segmentation

- Par type de produit

- Casques audio

- Écouteurs

- Par facteur de forme

- Supra-auriculaire

- Sur-oreille

- Intra-auriculaire

- À oreille ouverte et à conduction osseuse

- Par connectivité

- Filaire

- Sans fil

- À transmission sans fil intégrale

- Tour de cou

- RF et infrarouge

- Par technologie de contrôle du bruit

- Réduction active du bruit (ANC)

- Isolation passive du bruit

- Mode ouvert, transparent et ambiant

- Par gamme de prix

- Moins de 50 USD (valeur)

- 51–150 USD

- 151–300 USD

- Plus de 300 USD

- Par application

- Divertissement grand public et musique

- Jeux et esports

- Sport et fitness

- Studio professionnel et diffusion

- Entreprise, centre d'appels et communications unifiées

- Par canal de distribution

- En ligne

- Places de marché de commerce électronique

- Boutiques en ligne des marques

- Hors ligne

- Chaînes de distribution d'électronique grand public

- Magasins audio spécialisés

- Hypermarchés et supermarchés

- En ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient

- Émirats arabes unis

- Arabie Saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour cartographier le contexte de base de l'offre et de la demande, puis maintenir la cohérence des hypothèses lors de la construction du modèle. Nous nous sommes appuyés sur des portails publics de statistiques commerciales pour les tendances d'importation et d'exportation, des indicateurs d'accès numérique et de télécommunications provenant d'organismes tels que l'UIT et la Banque mondiale, ainsi que des signaux de dépenses des consommateurs provenant d'agences telles que le US BEA et Eurostat.

Nous avons également examiné des références produits et normatives, y compris les spécifications Bluetooth et les règles de sécurité de transport des batteries, car celles-ci peuvent expliquer le calendrier des évolutions de conception et des cycles de remplacement. Les documents d'entreprise, les présentations aux investisseurs et la presse réputée ont été utilisés pour comprendre les évolutions du mix produit, comme l'adoption du vrai sans fil et la pénétration de la réduction de bruit. Le cas échéant, un abonnement payant axé sur les données financières des entreprises et une base de données de brevets ont aidé à recouper l'exposition aux revenus et l'intensité d'innovation. Les sources citées ici sont illustratives, et nous avons également utilisé d'autres références publiques pour compléter la collecte de données, la validation et les clarifications ciblées.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui pilote les volumes, les prix et le mix, car ceux-ci évoluent rapidement avec les promotions et les lancements de produits. Nous avons échangé avec des participants issus des propriétaires de marques, des fabricants sous contrat, des distributeurs et des grands partenaires de distribution, et avons aligné les hypothèses régionales pour l'APAC, l'EMEA et les Amériques.

Répartition des répondants à l'enquête de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 13 % | APAC : 45 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/unité : 31 % | EMEA : 33 % |

| Petits acteurs : 14 % | Managers : 56 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le modèle de base part d'une construction descendante où les signaux de demande de l'électronique grand public et la direction des flux commerciaux sont utilisés pour reconstruire le pool d'appareils adressable par région, la valeur étant ensuite dérivée à l'aide d'une échelle de prix pratique. Pour rester ancré, nous avons également corroboré les totaux à l'aide d'approximations ascendantes sélectives, telles que des vérifications d'échantillons de revenus de marques et de canaux, ainsi que des tests de cohérence unités et ASP pour quelques clusters de produits représentatifs.

Les intrants les plus importants comprenaient la base installée de smartphones et les cycles de renouvellement, la part du vrai sans fil dans les expéditions totales, la pénétration de la réduction de bruit active, l'évolution du prix de vente moyen par type de connectivité, et le mix régional en ligne versus hors ligne (qui modifie l'intensité promotionnelle). Pour les prévisions, une analyse de scénarios a été appliquée car le comportement de remplacement, la compression des prix et l'adoption des fonctionnalités ne suivent pas une trajectoire linéaire. Lorsque des écarts apparaissaient dans les vérifications ascendantes, nous les avons traités par un encadrement prudent des plages, puis sommes revenus vers les contacts d'entretien pour confirmer si la valeur manquante se situait dans les modèles filaires bas de gamme ou les produits sans fil premium.

Validation des données et cycle de mise à jour

La validation se fait en comparant les résultats à des signaux indépendants, tels que la direction des expéditions, la cohérence commerciale régionale, et la question de savoir si les prix implicites correspondent au positionnement de détail observé. Les valeurs aberrantes sont signalées, et les facteurs déterminants sont revérifiés avant qu'un examen senior ne soit finalisé et que les chiffres définitifs ne soient validés.

L'étude est actualisée annuellement, et nous effectuons également des vérifications intermédiaires lorsque des événements importants se produisent, tels que des cycles majeurs de renouvellement de produits, des évolutions tarifaires ou des corrections importantes des stocks de canal. Avant la livraison, un nouveau passage d'analyste est réalisé afin que les clients reçoivent la vue la plus récente et actualisée, fondée sur les données publiques et les retours d'entretiens les plus récents.

Taille du marché des écouteurs et casques selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs de marché publiées pour les écouteurs et casques peuvent varier largement, car les entreprises fixent des limites de produits différentes, choisissent des années de base différentes, et traitent le calendrier des prix et des devises de manières propres. Des différences apparaissent également lorsque certaines études s'appuient fortement sur des récits d'expéditions, tandis que d'autres se basent sur les dépenses ou les revenus des marques, ce qui fait évoluer le total dans des directions opposées.

En suivant le mix vrai sans fil et filaire, et en actualisant les échelles de prix de vente moyen régionales avec des vérifications de canal et de promotion, Mordor Intelligence maintient le dimensionnement lié aux écouteurs et casques finis à la première vente commerciale, excluant les aides auditives et les casques de réalité mixte qui peuvent élargir les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,22 milliards USD (2026) | |

| Éditeur commercial A | 26,00 milliards USD (2023) | Utilise une année de base antérieure et une fenêtre temporelle différente, si bien que les évolutions ultérieures du mix, comme l'adoption des TWS et la montée en gamme des fonctionnalités premium, ne sont pas reportées de la même manière lors de l'alignement sur 2026. |

| Organe de recherche sectorielle B | 34,70 milliards USD (2023) | Applique souvent des hypothèses plus fortes d'évolution des prix et d'adoption des fonctionnalités selon les régions, et la formulation de la portée peut permettre de comptabiliser des produits audio portables adjacents, ce qui peut faire augmenter le total. |

Pris ensemble, l'écart s'explique principalement par l'alignement des années, ce qui est comptabilisé comme faisant partie du marché des appareils, et la manière dont les prix sont reportés à mesure que le mix sans fil et à réduction de bruit s'élargit. Notre approche reste reproductible car chaque étape se rattache à des intrants clairs d'unités, de mix et de prix qui peuvent être revérifiés lorsque le marché évolue.

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des écouteurs et des casques audio ?

La taille du marché des écouteurs et des casques audio s'élève à 29,22 milliards USD en 2026 et devrait atteindre 44,71 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 10,7 % entre 2026 et 2031, portée par l'expansion de la classe moyenne et la tarification agressive des marques locales.

Quelle tendance technologique influence le plus les modèles premium ?

La réduction de bruit adaptative pilotée par l'IA et l'intégration de l'audio spatial sont les principaux facteurs de différenciation dans les écouteurs et casques audio phares.

Comment les réglementations de l'UE affectent-elles la conception des produits ?

La directive de l'UE sur le chargeur commun et les règles sur les déchets de batteries obligent les fabricants à adopter des ports USB-C et à concevoir des produits permettant un retrait plus facile de la batterie, augmentant ainsi les coûts de conformité.

Quel segment de prix présente le plus fort potentiel de croissance ?

Le segment premium au-dessus de 300 USD devrait progresser à un TCAC de 12 % jusqu'en 2031 grâce à la demande des consommateurs pour des fonctionnalités avancées et la connectivité aux écosystèmes.

Pourquoi les modèles à oreille ouverte gagnent-ils en popularité ?

Les tendances fitness de la génération Z mettent l'accent sur la sécurité et la conscience de l'environnement lors des activités en plein air, stimulant un TCAC de 9,7 % pour les formats à conduction osseuse et autres modèles à oreille ouverte.

Dernière mise à jour de la page le: