Taille et part du marché du géorepérage actif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.7 Milliards de dollars |

| Taille du Marché (2031) | 6.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du géorepérage actif par Mordor Intelligence

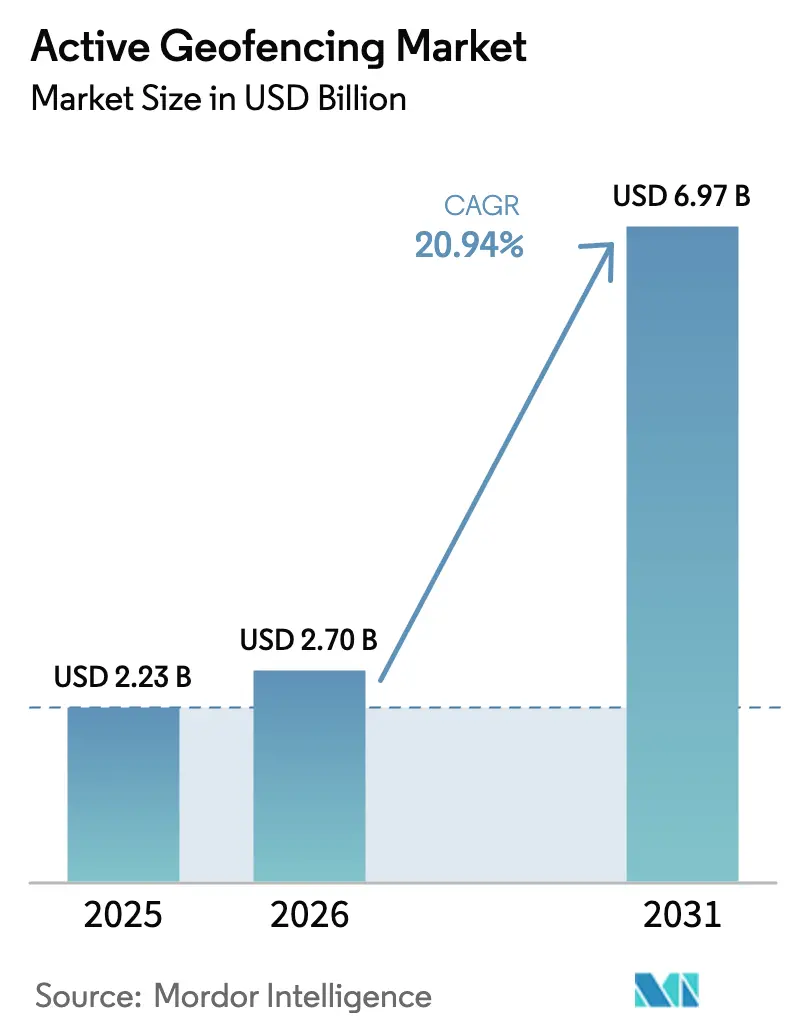

La taille du marché du géorepérage actif devrait passer de 2,23 milliards USD en 2025 à 2,7 milliards USD en 2026, et atteindre 6,97 milliards USD d'ici 2031 à un TCAC de 20,94 % sur la période 2026-2031. Cette expansion reflète la manière dont la technologie de localisation est passée de simples déclencheurs de proximité à des couches d'intelligence spatiale en temps réel qui soutiennent la prise de décision dans la logistique, le commerce de détail, les soins de santé et les systèmes autonomes. La pénétration croissante des smartphones, le déploiement de la 5G et les outils de développement natifs pour le cloud continuent de réduire les obstacles au déploiement, tandis que les programmes gouvernementaux de villes intelligentes favorisent l'adoption de services publics géo-contextuels. Les stratégies des entreprises mettent désormais l'accent sur la monétisation des données de localisation de première partie, illustrée par le plan de Google de générer 11 milliards USD par an grâce à la publicité sur Maps, et par les détaillants qui signalent un triplement du taux d'acquisition de clients lorsque les campagnes incluent des déclencheurs de géorepérage. Les progrès parallèles en matière de sécurité des vols de drones, de positionnement intérieur et de télématique de flotte élargissent le nombre de problèmes industriels que le géorepérage peut résoudre, soutenant une croissance à deux chiffres tout au long de la décennie.

Principaux enseignements du rapport

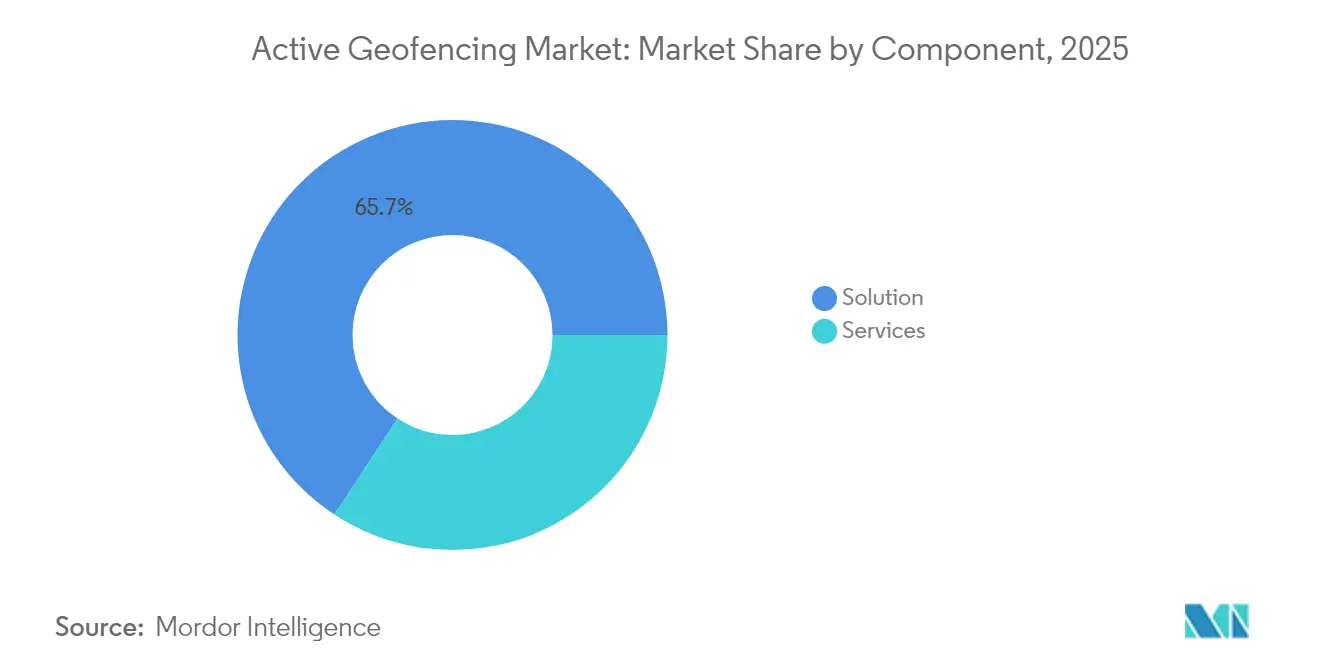

- Par composant, les solutions représentaient 65,74 % de la part de marché du géorepérage actif en 2025, tandis que les services devraient croître à un TCAC de 17,55 % sur la période 2026-2031.

- Par mode de déploiement, l'infrastructure cloud représentait 65,95 % de la taille du marché du géorepérage actif en 2025 ; les modèles hybrides progressent à un TCAC de 19,11 % jusqu'en 2031.

- Par technologie, le GPS/GNSS détenait 41,76 % de la part de marché du géorepérage actif en 2025, tandis que le géorepérage pour UAV devrait croître à un TCAC de 22,95 % jusqu'en 2031.

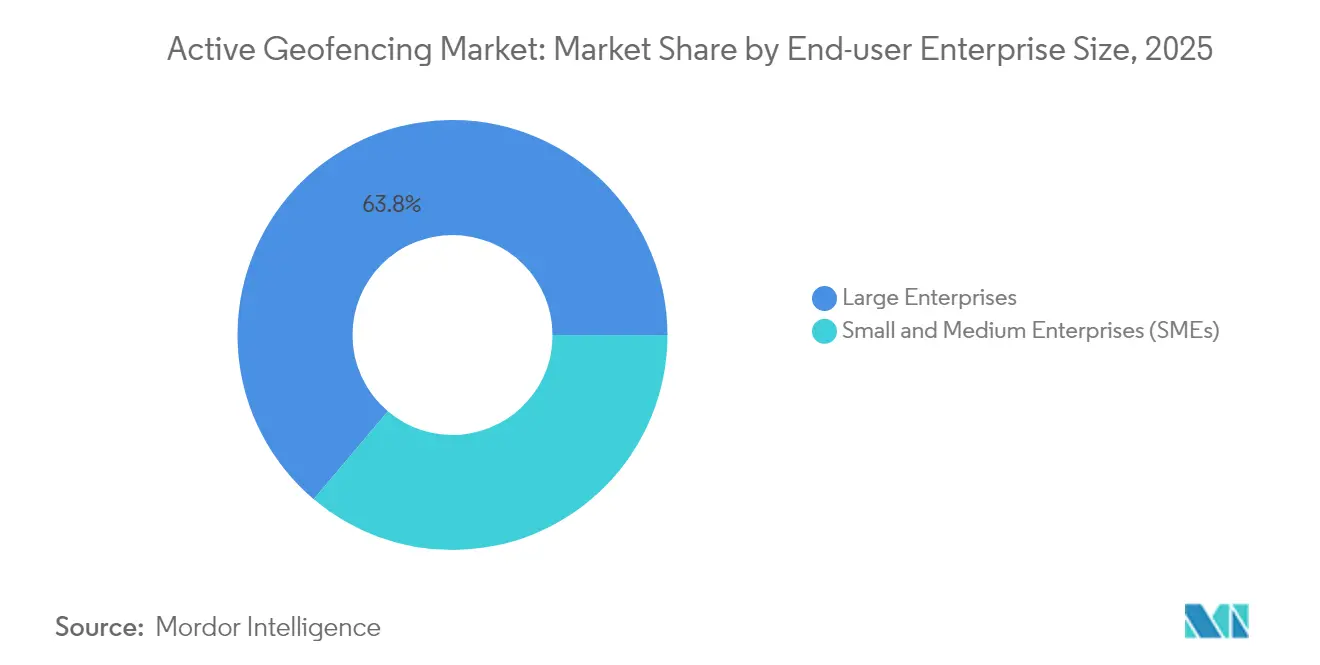

- Par taille d'entreprise des utilisateurs finaux, les grandes entreprises contrôlaient 63,83 % de la taille du marché du géorepérage actif en 2025, tandis que les PME progressent à un TCAC de 17,92 % sur la période 2026-2031.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et le commerce électronique détenaient 25,88 % de la taille du marché du géorepérage actif en 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 21,38 % jusqu'en 2031.

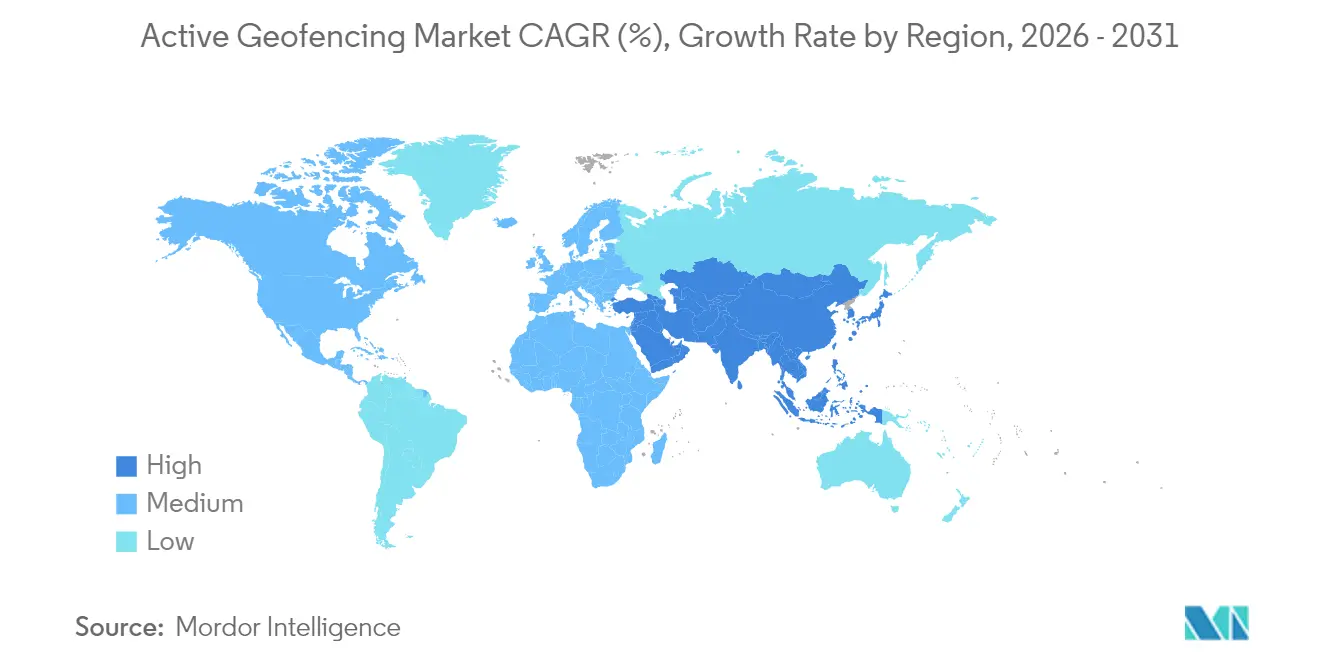

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 38,02 % en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 17,01 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du géorepérage actif

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les appareils mobiles connectés à l'IoT élargissent les données de localisation précises | +4.2% | Mondial, avec une prédominance en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Demande de marketing hyper-local de la part des détaillants et des restaurants à service rapide | +3.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Géorepérage dans la télématique de flotte et la logistique du dernier kilomètre | +3.5% | Mondial, fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Les inspections industrielles par drone nécessitent des zones de sécurité dynamiques | +2.9% | Amérique du Nord et Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Mandats des villes intelligentes pour les services publics géo-contextuels | +2.7% | Europe, suivie de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| L'informatique spatiale et les plateformes de réalité augmentée nécessitent des couches en temps réel | +2.1% | Amérique du Nord et Europe, pionnières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils mobiles connectés à l'IoT

Environ 30 milliards d'appareils connectés seront actifs dans le monde d'ici 2025, fournissant un tissu de capteurs dense qui alimente des flux de localisation à haute granularité dans les moteurs de géorepérage. Les smartphones modernes fusionnent GPS, cellulaire, Wi-Fi RTT et Bluetooth Low Energy pour atteindre une précision inférieure au mètre, permettant des cas d'usage critiques pour la sécurité tels que le suivi d'actifs hospitaliers et l'automatisation industrielle. La très faible latence de la 5G resserre encore davantage les temps de réponse du géorepérage, garantissant que les alertes ou les messages de contrôle s'exécutent dans les seuils critiques pour les missions.

Demande croissante de marketing hyper-local

Les détaillants et les restaurants à service rapide utilisent le géorepérage pour diffuser des offres sensibles au facteur temps qui triplent les taux d'acquisition par rapport aux messages non ciblés. Des coûts par mille (CPM) inférieurs à ceux des médias imprimés ou de la publicité extérieure, combinés à une attribution mesurable du trafic piétonnier, ont conduit les grandes enseignes à intégrer le géorepérage dans leurs stratégies omnicanales. Le dimensionnement dynamique du rayon basé sur des modèles de temps de trajet en temps réel améliore également la pertinence des messages, maintenant un engagement élevé tout en réduisant le gaspillage publicitaire[1]Esri. "Nouveaux services de localisation et données mises à jour : découvrez les nouveautés des services de localisation ArcGIS." 5 septembre 2025..

Intégration avec la télématique de flotte et la logistique du dernier kilomètre

Les opérateurs logistiques superposent des géorepérages sur les dépôts, les sites clients et les points de congestion afin que les unités télématiques puissent automatiser les enregistrements des conducteurs, déclencher les flux de travail de collecte en bordure de trottoir et signaler les utilisations non autorisées de véhicules. Amazon Location Service propose désormais des alertes d'entrée prédictives qui anticipent l'arrivée d'un camion, permettant aux équipes d'entrepôt de préparer les commandes plus efficacement[2]Communauté AWS. "Amélioration de la collecte en bordure de trottoir grâce aux fonctionnalités améliorées d'intégrité de localisation d'Amazon Location Service." 31 mai 2024.. Les modèles d'apprentissage automatique qui exploitent les données d'itinéraires historiques améliorent la précision des estimations de temps d'arrivée, augmentant la satisfaction des clients et réduisant les coûts d'heures supplémentaires.

Expansion des inspections par drone

Les régulateurs du monde entier exigent que les aéronefs sans pilote respectent les zones de vol interdit autour des aéroports, des infrastructures critiques et des sites d'urgence temporaires. L'évolution de DJI en 2025, passant des verrouillages automatiques aux « zones d'avertissement renforcé » avec accusé de réception par l'opérateur, illustre comment la politique évolue vers la responsabilité des opérateurs, appuyée par des données situationnelles plus riches[3]Équipe DJI ViewPoints. "DJI met à jour le système GEO dans les drones grand public et professionnels américains." 13 janvier 2025.. Les corrections GNSS sub-centimétriques issues de réseaux tels que Geodnet permettent aux drones d'effectuer des inspections précises de corridors tout en se reroutant automatiquement si une nouvelle restriction est publiée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des règles de confidentialité des consommateurs sur le suivi continu | -2.8% | Europe en premier, puis Amérique du Nord | Court terme (≤ 2 ans) |

| Consommation de batterie et problèmes de performance dans les applications toujours actives | -1.9% | Mondial, aigu en Asie-Pacifique à prédominance mobile | Moyen terme (2-4 ans) |

| Fragmentation des normes de positionnement intérieur | -1.4% | Mondial | Moyen terme (2-4 ans) |

| Pénurie de talents qualifiés en analyse spatiale | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur la confidentialité des consommateurs

L'interdiction de la FTC (Commission fédérale du commerce) de vendre des données de géolocalisation sensibles, combinée aux pénalités de plusieurs millions de dollars infligées aux opérateurs américains, oblige les fournisseurs à investir dans une gestion granulaire du consentement et dans l'anonymisation sur l'appareil. Le RGPD européen reste le modèle mondial, exigeant un consentement explicite pour le suivi de localisation et une minimisation rigoureuse des données. L'adaptation des flux de travail de géorepérage actif à de multiples réglementations au niveau des États aux États-Unis ajoute une charge de conformité qui peut ralentir les déploiements.

Problèmes de consommation de batterie et de performance des appareils

L'interrogation continue du GPS peut réduire l'autonomie de la batterie d'un smartphone de plus d'un tiers dans des environnements à faible signal. Les kits de développement logiciel (SDK) modernes atténuent ce problème en basculant vers des capteurs basse consommation lorsque le mouvement est peu probable et en regroupant les bords des géorepérages pour réduire les réveils. Les modèles d'inférence sur le réseau local prédisent désormais les schémas de mouvement localement, de sorte que les requêtes vers le cloud ne se produisent que lorsqu'une violation de limite est probable, économisant de l'énergie sans dégrader la précision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions s'accélèrent face à la complexité d'intégration

Les solutions ont contribué à hauteur de 65,74 % des revenus de 2025, et le segment des services est en voie d'atteindre un TCAC de 17,55 % à mesure que les entreprises externalisent les tâches de conception, de déploiement et d'optimisation qui exigent une expertise rare en analyse spatiale. Les intégrateurs de systèmes regroupent les audits de conformité, le développement d'applications à faible code et la surveillance gérée afin que les clients puissent lancer des campagnes en quelques semaines plutôt qu'en quelques trimestres. Dans les secteurs réglementés, les prestataires de services affinent les flux de consentement et les paramètres de chiffrement pour réussir les audits HIPAA ou PCI du premier coup. La demande croissante de contrats basés sur les résultats encourage les fournisseurs à indexer les honoraires sur l'augmentation du trafic piétonnier ou la réduction des incidents de vol, alignant les incitations et renforçant la fidélisation des clients.

Les éditeurs de plateformes promeuvent également des programmes de certification pour élargir le vivier de talents, tandis que les universités ajoutent des micro-certifications en ingénierie de localisation. Ces initiatives réduisent les barrières à l'entrée pour les petites entreprises et élargissent le marché global du géorepérage actif. Les services d'optimisation continue — mise à jour des limites de polygones, modification des règles de temps de séjour et tests A/B des contenus créatifs — garantissent que les campagnes restent efficaces à mesure que la densité urbaine, les schémas de trafic ou les empreintes des magasins évoluent.

Par mode de déploiement : les modèles hybrides établissent un pont entre sécurité et évolutivité

Le cloud a conservé une part de 65,95 % en 2025 grâce à sa mise à l'échelle élastique et sa couverture mondiale, mais les architectures hybrides connaissent la croissance la plus rapide à un TCAC de 19,11 %, car elles permettent aux entreprises de traiter les coordonnées sensibles sur site tout en déchargeant l'analytique vers le cloud. Les hôpitaux, par exemple, conservent les événements de localisation au niveau des patients dans un sous-réseau privé tout en utilisant l'IA cloud pour prévoir la demande de lits. Les institutions financières suivent un schéma similaire : les vérifications de géorepérage pour la prévention de la fraude s'exécutent localement, tandis que les cartes thermiques agrégées sont envoyées vers le cloud pour des analyses marketing.

Les appareils de périphérie — routeurs, passerelles et smartphones — hébergent désormais des courtiers légers qui décident, en quelques millisecondes, où exécuter chaque règle de localisation. Ce routage adaptatif réduit la latence pour les alertes critiques pour la sécurité et réduit les frais de sortie. À mesure que les lois nationales sur la souveraineté des données se multiplient, les fournisseurs regroupent les moteurs de politique de géorepérage avec des contrôles de résidence des données, pérennisant ainsi les grands déploiements dans de multiples juridictions.

Par technologie : les systèmes UAV redéfinissent les exigences de précision

Le GPS/GNSS a contribué à hauteur de 41,76 % des revenus en 2025 et reste indispensable pour les cas d'usage en extérieur. Pourtant, l'essor rapide du géorepérage pour drones, prévu à un TCAC de 22,95 %, redéfinit les priorités d'ingénierie. Les vols autonomes pour les relevés d'infrastructure ou les livraisons d'urgence nécessitent une précision centimétrique et une ingestion dynamique des zones de vol interdit. Les fournisseurs combinent désormais le GPS RTK avec le SLAM basé sur la vision afin que les drones maintiennent la certitude positionnelle même lorsque les signaux satellitaires s'estompent sous les ponts ou dans les canyons urbains.

Le Wi-Fi RTT et les balises BLE dominent les déploiements intérieurs, où les scanners portatifs, les fauteuils roulants ou les chariots élévateurs doivent être localisés dans des pièces plutôt que dans des bâtiments. Les expéditions de balises BLE devraient dépasser 530 millions d'unités par an d'ici 2030, soulignant comment les cas d'usage intérieurs complètent le GPS traditionnel. Les moteurs hybrides basculent en toute transparence entre les signaux extérieurs et intérieurs, offrant aux travailleurs et aux consommateurs des expériences ininterrompues lorsqu'ils se déplacent dans des environnements mixtes.

Par taille d'entreprise des utilisateurs finaux : les PME adoptent les solutions natives pour le cloud

Les grandes entreprises représentaient 63,83 % des revenus de 2025 car elles pouvaient se permettre des intégrations sur mesure avec les systèmes ERP, CRM et de sécurité. Les chaînes de vente au détail déploient des milliers de géorepérages au niveau des magasins qui ajustent les dépenses marketing en temps réel, tandis que les compagnies aériennes relient les zones côté piste aux plateformes de planification du personnel pour des temps de rotation optimisés.

Les petites et moyennes entreprises représentent toutefois le segment de croissance le plus dynamique, avec un TCAC de 17,92 %, portées par les logiciels en tant que service (SaaS) par abonnement qui masquent la complexité technique. Les food trucks peuvent déclencher des promotions en bordure de trottoir sans faire appel à des développeurs, et les cliniques indépendantes peuvent automatiser l'enregistrement des patients lorsque les visiteurs entrent dans le parking. Les programmes de financement qui intègrent les frais logiciels dans les frais de traitement des paiements réduisent encore davantage les obstacles en capital, débloquant une expansion à longue traîne pour le marché du géorepérage actif.

Par secteur d'activité des utilisateurs finaux : la santé s'accélère grâce aux facteurs réglementaires

Le commerce de détail et le commerce électronique ont dominé avec une part de revenus de 25,88 % en 2025, les enseignes exploitant les données de proximité en temps réel pour augmenter les conversions en magasin et gérer les tampons d'inventaire. Les identifiants de fidélité au niveau du panier se synchronisent avec les signaux de localisation afin que les offres reflètent à la fois l'historique des achats et le contexte immédiat, fusionnant en toute transparence les profils en ligne et hors ligne.

La santé et les sciences de la vie constituent le segment à la croissance la plus rapide, projeté à un TCAC de 21,38 %, car les régulateurs autorisent désormais les thérapeutiques numériques qui dépendent de la localisation vérifiée des patients. Les géorepérages autour des unités de démence alertent les infirmières lorsque les résidents s'approchent des sorties restreintes, tandis que les capteurs de chaîne du froid fixés aux boîtes de vaccins déclenchent des alarmes s'ils quittent les couloirs à température contrôlée. L'intégration avec les dossiers de santé électroniques signifie que ces événements se documentent automatiquement, éliminant la saisie manuelle et réduisant la responsabilité. Les enjeux élevés en matière de sécurité des patients justifient des niveaux de service premium et créent une niche défendable au sein du secteur plus large du géorepérage actif.

Analyse géographique

L'Amérique du Nord détenait une part de revenus de 38,02 % en 2025 grâce à une couverture 5G généralisée, des écosystèmes publicitaires matures et des budgets informatiques d'entreprise solides. Les détaillants américains signalent une augmentation à deux chiffres du trafic piétonnier lorsqu'ils ajoutent le géorepérage aux applications de fidélité, et les prestataires logistiques appliquent régulièrement des géorepérages aux centres de distribution pour réduire le temps d'inactivité aux quais de chargement. La position d'application claire de la FTC crée des règles de conformité prévisibles qui permettent aux fournisseurs d'innover sans avoir à deviner l'orientation réglementaire. Le Canada exploite le géorepérage dans les portails gouvernementaux de services numériques, tandis que l'essor du commerce électronique au Mexique stimule l'adoption parmi les transporteurs de colis et les opérateurs de centres commerciaux.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC de 17,01 % jusqu'en 2031, aidée par l'urbanisation, la saturation des smartphones et les projets d'infrastructure intelligente dans les mégapoles. Les « super-applications » chinoises intègrent le géorepérage dans les paiements, le covoiturage et le commerce local, normalisant la technologie pour 1 milliard de consommateurs. La plateforme indienne d'interface logistique unifiée (Unified Logistics Interface Platform) relie les API des transporteurs aux jalons de livraison vérifiés par géorepérage, rationalisant les dépôts réglementaires et réduisant les surestaries. Les pilotes avancés de réseaux privés 5G en Corée du Sud et au Japon soutiennent l'automatisation des usines, où les micro-géorepérages autour des cellules de travail robotisées assurent la sécurité des travailleurs et la protection des actifs.

L'Europe maintient une dynamique stable dans un paradigme axé sur la confidentialité. Des villes comme Stockholm et Barcelone utilisent des « zones vertes » géorepérées pour rediriger les véhicules polluants, réduisant les embouteillages et les émissions. Les fabricants intègrent le géorepérage dans les lignes Industrie 4.0 pour la maintenance prédictive et la prévention des accidents. La poussée de la Commission européenne en faveur de couches de données communes sur la mobilité urbaine stimule le développement de normes de géorepérage interopérables, améliorant l'efficacité logistique transfrontalière. Les platesformes logistiques d'Europe de l'Est et les centrales d'énergie renouvelable nordiques contribuent à un ensemble diversifié de déploiements régionaux.

Paysage réglementaire

Les déploiements actifs de géorepérage sont de plus en plus encadrés par des règles de confidentialité et d'accès des forces de l'ordre qui traitent la géolocalisation précise comme une donnée sensible. Aux États-Unis, la posture réglementaire se durcit à la fois par le biais de l'application fédérale et des lois au niveau des États, ce qui accroît les exigences de conformité en matière de consentement, de minimisation et de partage en aval des données de localisation. Sur le plan de la sécurité publique, les tribunaux et législatures américains examinent également de près les mandats de géorepérage, la Cour suprême des États-Unis ayant accordé le certiorari dans l'affaire Chatrie (janvier 2026) sur des questions de particularité liées au quatrième amendement, et des cadres types émergent pour formaliser la surveillance judiciaire et limiter les voies de désanonymisation.

En Europe, le RGPD demeure le fondement des obligations de traitement des données de localisation, tandis que le règlement européen sur l'IA (Règlement (UE) 2024/1689) ajoute des exigences pour certains cas d'usage d'IA géospatiale classés à haut risque, notamment en matière de gouvernance des données, de documentation technique et de supervision humaine. Au niveau de l'infrastructure, des évolutions politiques concernant l'accès aux données géospatiales et l'interopérabilité progressent parallèlement à ces obligations de conformité, y compris des changements dans les outils géospatiaux européens et les pratiques de validation liées à une consolidation plus large des portails de données. Dans l'ensemble, ces évolutions poussent les fournisseurs vers des flux de géorepérage à finalité limitée et auditables, et elles continuent d'influencer des choix produits tels que le traitement sur appareil et les déploiements hybrides pour la résidence et la gouvernance des données.

Paysage concurrentiel

Le marché du géorepérage actif est modérément fragmenté, avec une coexistence de géants des plateformes et de spécialistes ciblés. Google, Apple et Amazon fournissent des SDK que les développeurs intègrent dans des millions d'applications grand public, conférant aux géants des avantages d'échelle en termes de volume de données et de canaux de monétisation. L'objectif de Google d'atteindre 11 milliards USD de revenus publicitaires annuels sur Maps souligne comment le géorepérage est passé d'un outil technique à un centre de profit.

Les spécialistes de niveau intermédiaire tels que Esri, HERE et TomTom se différencient par une cartographie haute précision, des moteurs d'exécution privilégiant le mode hors ligne et des tableaux de bord analytiques clés en main. Le partenariat d'Esri avec Microsoft intègre de riches fonctions spatiales dans les flux de travail de veille économique courants, élargissant la base d'utilisateurs adressable sans nécessiter d'expertise en SIG. L'alliance automobile entre HERE et AWS, d'une valeur de 1 milliard USD, montre comment la profondeur du cloud et l'étendue de la cartographie convergent pour servir les véhicules à logiciel défini qui s'appuient sur un géorepérage à l'échelle centimétrique pour les fonctionnalités ADAS.

Les innovateurs de niche s'attaquent aux points de douleur verticaux. Radar Labs propose des SDK mobiles prêts à l'emploi optimisés pour l'engagement en vente au détail, tandis que Mapsted commercialise un positionnement intérieur sans balise qui réduit considérablement les coûts matériels. Dans le domaine des drones, DJI couple les données d'espace aérien avec la détection d'obstacles embarquée pour maintenir la conformité tout en préservant la flexibilité de l'opérateur. La diversité de l'écosystème soutient une innovation robuste tout en maintenant des tailles moyennes de transactions gérables, préservant le pouvoir de négociation des clients lors des discussions sur les prix.

Leaders du secteur du géorepérage actif

Bluedot Innovation Pty Ltd

IBM Corporation

Microsoft Corporation

Radar Labs Inc.

Infillion, Inc (GIMBLE)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le durcissement réglementaire autour de la vente et du partage de la géolocalisation précise crée un espace pour les solutions de géorepérage actif qui s'appuient sur des données propriétaires, un consentement explicite et des contrôles de traitement vérifiables. Parmi les signaux concrets figure la résolution d'application finalisée par la FTC concernant Kochava (juin 2026), qui a restreint la vente, la concession de licence ou le partage de données de localisation sensibles sans consentement exprès affirmatif, et exigé un programme de confidentialité complet avec reporting au niveau du conseil d'administration. Des actions au niveau des États, comme le SB338 de Virginie (signé en avril 2026, en vigueur le 1er juillet 2026) interdisant la vente de données de géolocalisation précise en vertu du VCDPA, accélèrent également un basculement des places de marché de localisation tierces vers des mises en œuvre consenties pilotées par les entreprises et les plateformes. Ce basculement renforce directement la demande pour les outils de gestion du consentement, les moteurs de politiques et les SDK conçus dès l'origine pour la confidentialité.

Au niveau de la technologie et de l'écosystème, des opportunités émergent autour du géorepérage natif du réseau et des déclencheurs à faible latence alignés sur les normes télécoms, ce qui peut réduire la dépendance à l'interrogation permanente des appareils et améliorer la fiabilité pour les cas d'usage en logistique, mobilité et sécurité. Les spécifications 3GPP pour les services de localisation 5G et les déclencheurs de géorepérage (y compris TS 23.437 et TS 29.515) fournissent un point d'ancrage permettant aux opérateurs et aux écosystèmes d'API d'exposer des capacités standardisées, en complément des piles de géorepérage basées sur le cloud déjà utilisées pour la télématique de flotte et les flux de travail en bordure de trottoir. Il existe également un espace inexploité en matière de conformité pour les sites sensibles, puisque plusieurs États américains restreignent le géorepérage autour de certains établissements médicaux et autres lieux protégés ; les fournisseurs qui opérationnalisent des zones d'exclusion, des limitations de finalité configurables et une gestion des événements de localisation prête pour l'audit peuvent se différencier dans des secteurs réglementés tels que la santé, les services bancaires, financiers et d'assurance (BFSI) et les services gouvernementaux.

Développements récents du secteur

- Mai 2026 : Epic Charging a finalisé l'acquisition de Bluedot Technologies, ajoutant les capacités de gestion de charge et de plateforme de paiement de Bluedot axées sur les flottes. L'opération soutient des plateformes intégrées verticalement combinant les opérations de dépôt, l'intelligence de localisation et l'automatisation des flux de travail, ce qui peut élargir la demande adjacente pour les déclencheurs basés sur le géorepérage dans les environnements de flotte et de logistique.

- Juillet 2025 : Esri, Microsoft et Space42 ont lancé l'initiative Map Africa pour construire une carte de base complète de l'Afrique en utilisant l'infrastructure cloud Microsoft Azure et l'IA. Le programme élargit l'accès aux jeux de données et outils géospatiaux fondamentaux, favorisant une définition plus cohérente des limites et des analyses pour des déploiements de géorepérage évolutifs à travers les marchés émergents.

- Novembre 2024 : IBM et Sustainable Energy for All ont lancé des modèles d'IA open source axés sur la cartographie de l'énergie et du développement urbain via l'IBM Sustainability Accelerator. En accélérant la modélisation géospatiale et la préparation des données pour la planification à l'échelle des villes, l'initiative soutient la maturité de la couche de données qui sous-tend les services géo-conscients, y compris le géorepérage actif pour les cas d'usage du secteur public et des infrastructures.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du géorepérage actif est défini comme les revenus générés par les solutions et services qui créent des limites géographiques virtuelles et déclenchent des actions lorsqu'un appareil ou un actif entre ou sort d'une zone définie, dans les cas d'usage des entreprises et du secteur public.

Exclusions du périmètre : Exclut les services de localisation généraux qui n'utilisent pas de règles de géorepérage, et exclut les ventes de matériel seul lorsqu'elles ne sont pas vendues dans le cadre d'une solution ou d'un service de géorepérage actif.

Aperçu de la segmentation

- Par composant

- Solution

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par technologie

- GPS/GNSS

- Cellulaire

- Wi-Fi/BLE

- RFID/NFC

- Systèmes de géorepérage pour UAV/drones

- Par taille d'entreprise des utilisateurs finaux

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Banque, services financiers et assurance (BFSI)

- Commerce de détail et commerce électronique

- Transport et logistique

- Santé et sciences de la vie

- Gouvernement et défense

- Fabrication industrielle

- Médias et divertissement

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par ancrer le marché dans des signaux observables et des définitions communes, afin que les hypothèses ultérieures ne restent pas en suspens. Nous avons examiné des normes technologiques publiques et des lignes directrices telles que les documents de la FCC sur la localisation et les réseaux sans fil, les références de cybersécurité du NIST qui influencent les choix de déploiement, et des bases de données de brevets pour comprendre l'orientation des fonctionnalités et le calendrier d'adoption.

Nous avons également utilisé des sources telles que le US Census Bureau et Eurostat pour les données de référence sur les entreprises et la main-d'œuvre, les indicateurs de l'UIT pour la préparation mobile et de connectivité, et les portails de marchés publics et d'appels d'offres pour observer où apparaît la demande gouvernementale. Les dépôts d'entreprise, la documentation produit et une couverture de presse fiable ont ensuite été utilisés pour suivre les tendances de déploiement telles que la préférence pour le cloud, l'influence de la 5G et les invites de confidentialité qui façonnent les taux d'adhésion. Dans quelques cas, des abonnements payants pour les données financières d'entreprise et l'intelligence économique, ainsi que la couverture des brevets, ont été utilisés pour recouper l'exposition aux revenus et l'activité produit. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que les données documentaires ne pouvaient pas entièrement confirmer, en particulier la logique de tarification, le rythme d'adoption par secteur vertical, et la manière dont les déploiements sont conditionnés en solutions ou en services. Nous avons échangé avec un mélange de fournisseurs de solutions, d'intégrateurs de systèmes, d'acteurs de l'écosystème télécom et cloud, et d'utilisateurs finaux dans les principales régions, puis effectué des vérifications complémentaires lorsque des données comme les taux d'adhésion ou l'attrition des abonnements présentaient une forte variance.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants : 13 % | APAC : 47 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 35 % |

| Acteurs plus petits : 16 % | Managers : 57 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement utilise une construction descendante où les dépenses en logiciels d'entreprise et en intelligence de localisation sont affinées à l'aide d'indicateurs d'adoption et d'utilisation spécifiques au géorepérage actif, puis réconciliées avec des vérifications ascendantes sélectives. En pratique, nous relions la demande à la base installée d'appareils et d'applications sensibles à la localisation, à la part des entreprises exécutant des flux de travail déclenchés par la localisation, et à la répartition entre abonnements cloud et services au projet, puis nous convertissons cela en valeur à l'aide de fourchettes de prix observées.

Parmi les données ayant compté dans le modèle figurent la pénétration des smartphones et des appareils connectés, la couverture et la qualité de la 4G et de la 5G, les pratiques de confidentialité et de consentement affectant les taux d'adhésion, le rythme de migration vers le cloud, et les valeurs contractuelles moyennes par secteur vertical (par exemple, le commerce de détail et la logistique évoluent souvent plus rapidement une fois les flux de travail standardisés). Lorsque la divulgation des revenus des fournisseurs est limitée, les écarts sont traités à l'aide de références comparatives, de vérifications auprès des canaux partenaires, et de fourchettes raisonnables de revenu par client, testées lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée afin que les trajectoires d'adoption optimistes et conservatrices puissent être associées à des moteurs clairs tels que l'intensité réglementaire, les budgets de mobilité d'entreprise et les conditions macroéconomiques. La trajectoire finale n'est ajustée qu'après que les scénarios s'alignent avec ce que les répondants primaires ont décrit comme des cycles d'achat et un comportement de renouvellement réalistes.

Validation des données et cycle de mise à jour

Chaque hypothèse clé est validée par triangulation entre les signaux documentaires, les retours d'entretiens et des vérifications arithmétiques simples qui doivent converger vers la même conclusion. Lorsqu'une variable produit un résultat aberrant, elle est retracée jusqu'à son facteur déterminant, vérifiée pour d'éventuels problèmes d'unité ou de devise, et comparée à des indicateurs indépendants tels que la croissance des appareils, l'orientation des dépenses cloud ou l'activité des appels d'offres du secteur public.

Avant validation finale, le modèle est examiné en plusieurs étapes, y compris une revue par les pairs interne pour la logique et la sensibilité, et une nouvelle prise de contact est déclenchée lorsqu'un écart majeur persiste sur la tarification, la répartition des déploiements ou le rythme d'adoption. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, comme des changements de politique sur le consentement de localisation ou des évolutions marquées des déploiements de connectivité. Juste avant la livraison, une dernière révision est effectuée afin que les chiffres reflètent les informations les plus récentes disponibles.

Taille du marché du géorepérage actif selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour le géorepérage actif peuvent sembler très éloignées les unes des autres car les sources définissent souvent différemment ce qui constitue le géorepérage, et elles choisissent également des années de référence et des fenêtres de prévision différentes. Le calendrier des devises, le fait que les services soient comptabilisés ou non avec les solutions, et la manière dont l'utilisation induite par le consentement est traitée peuvent également faire varier les totaux.

Les balises Bluetooth, les étiquettes NFC et autres matériels de capteurs vendus comme éléments autonomes se situent hors du périmètre de Mordor Intelligence ici, ce qui maintient la valeur liée aux solutions et services de géorepérage actif plutôt qu'aux revenus généraux du matériel de localisation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,23 milliards USD (2025) | |

| Éditeur de recherche mondial A | 2,16 milliards USD (2025) | Souvent rapporté comme un chiffre global unique sans séparer systématiquement les abonnements aux solutions des services de mise en œuvre, ce qui peut réduire la valeur si les déploiements à forte composante de services sont sous-comptabilisés. |

| Fournisseur de données de marché B | 1,13 milliard USD (2024) | Utilise une année de référence antérieure et peut appliquer une inclusion plus restreinte autour des produits définis par les fournisseurs, ce qui peut manquer les dépenses d'entreprise regroupées dans des programmes de flux de travail de localisation plus larges. |

Le tableau montre que l'écart s'explique principalement par ce qui est inclus, l'année de référence choisie, et la manière dont les revenus de services sont traités par rapport aux logiciels. En maintenant les hypothèses ancrées à des signaux d'adoption observables et en les vérifiant avec des fourchettes de prix et d'utilisation issues des entretiens, le chiffre final reste transparent et reproductible.

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du géorepérage actif en 2031 ?

Le marché du géorepérage actif devrait atteindre 6,97 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide dans le géorepérage actif ?

L'Asie-Pacifique devrait croître à un TCAC de 17,01 % jusqu'en 2031, portée par les investissements dans les villes intelligentes et l'utilisation généralisée des smartphones.

Quel mode de déploiement gagne le plus d'élan ?

L'architecture hybride est le mode à la croissance la plus rapide, avec un TCAC de 19,11 %, car elle équilibre les besoins en matière de souveraineté des données et l'évolutivité du cloud.

Quel secteur d'activité affiche la croissance future la plus élevée ?

La santé et les sciences de la vie sont en tête avec un TCAC projeté de 21,38 % grâce aux mandats de surveillance des patients et de suivi des actifs.

Quel est le principal défi réglementaire pour les fournisseurs de géorepérage ?

Les lois sur la confidentialité plus strictes, notamment les restrictions de la FTC sur les données de localisation sensibles, obligent les fournisseurs à adopter des pratiques granulaires de consentement et d'anonymisation sur l'appareil.

Quelles années ce rapport sur le marché du géorepérage actif couvre-t-il, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché du géorepérage actif était estimée à 2,23 milliards USD. Le rapport couvre la taille historique du marché du géorepérage actif pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché du géorepérage actif pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: