Taille et part du marché de l'analytique géospatiale ANZ

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

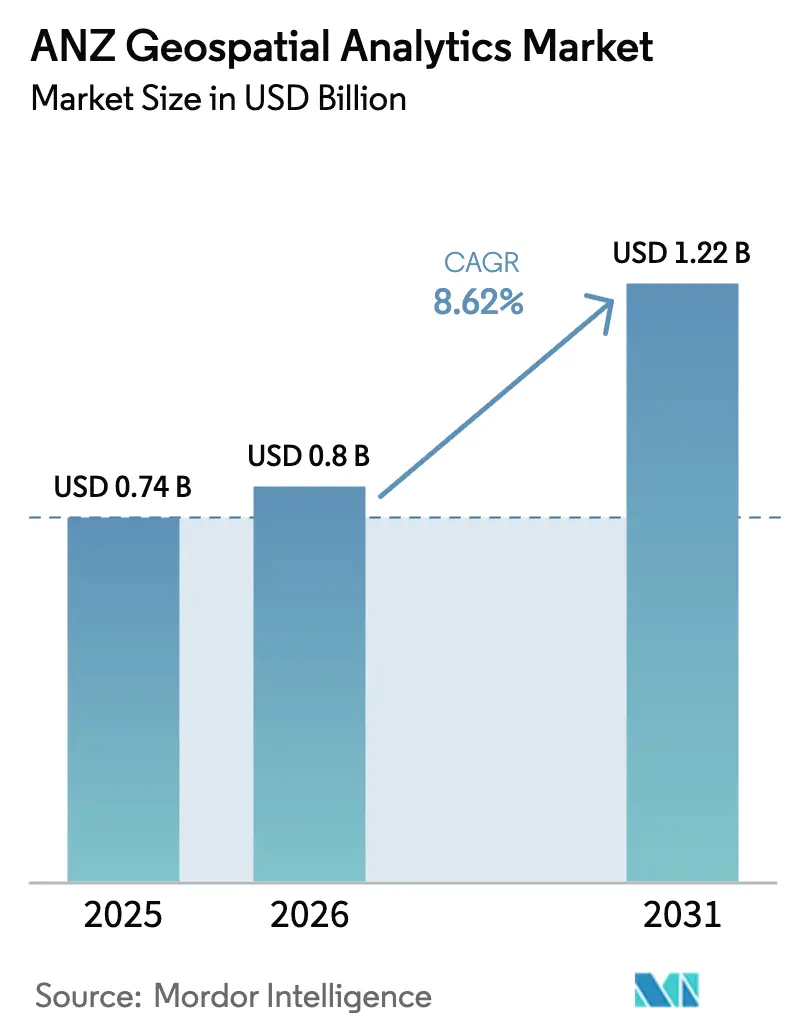

| Taille du marché de l'année de base (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2026) | 0.8 Milliards de dollars |

| Taille du Marché (2031) | 1.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique géospatiale ANZ par Mordor Intelligence

La taille du marché de l'analytique géospatiale ANZ devrait passer de 0,74 milliard USD en 2025 à 0,8 milliard USD en 2026 et devrait atteindre 1,22 milliard USD d'ici 2031 à un CAGR de 8,62 % sur la période 2026-2031.

L'essor des programmes de villes intelligentes, l'accélération de l'adoption du cloud et les investissements publics soutenus dans l'infrastructure de données spatiales se conjuguent pour propulser le marché de l'analytique géospatiale ANZ. Le secteur bénéficie de l'objectif australien d'un impact économique ciblé de 689 milliards USD d'ici 2034, un objectif qui amplifie les dépenses consacrées aux jumeaux numériques et aux solutions d'agriculture de précision. La demande s'intensifie également à mesure que les géants miniers déploient des jumeaux numériques alimentés par l'IA qui réduisent la consommation d'eau et d'énergie, tandis que les agriculteurs adoptent l'intelligence de terrain par drone pour améliorer les rendements et se conformer aux nouvelles obligations de reporting. La dynamique concurrentielle reste fluide, les leaders mondiaux des plateformes développant des services gérés et les spécialistes locaux répondant aux besoins réglementaires de niche et aux exigences relatives aux données autochtones. Des vents contraires persistent néanmoins sous la forme de coûts croissants de licences de plateformes et d'une pénurie critique de talents qui menace les délais des projets et la qualité des solutions.

Principaux enseignements du rapport

- Par secteur d'utilisateur final, l'agriculture a capté 23,40 % de la part du marché de l'analytique géospatiale ANZ en 2025, tandis que les mines et ressources naturelles devraient progresser à un CAGR de 13,65 % jusqu'en 2031.

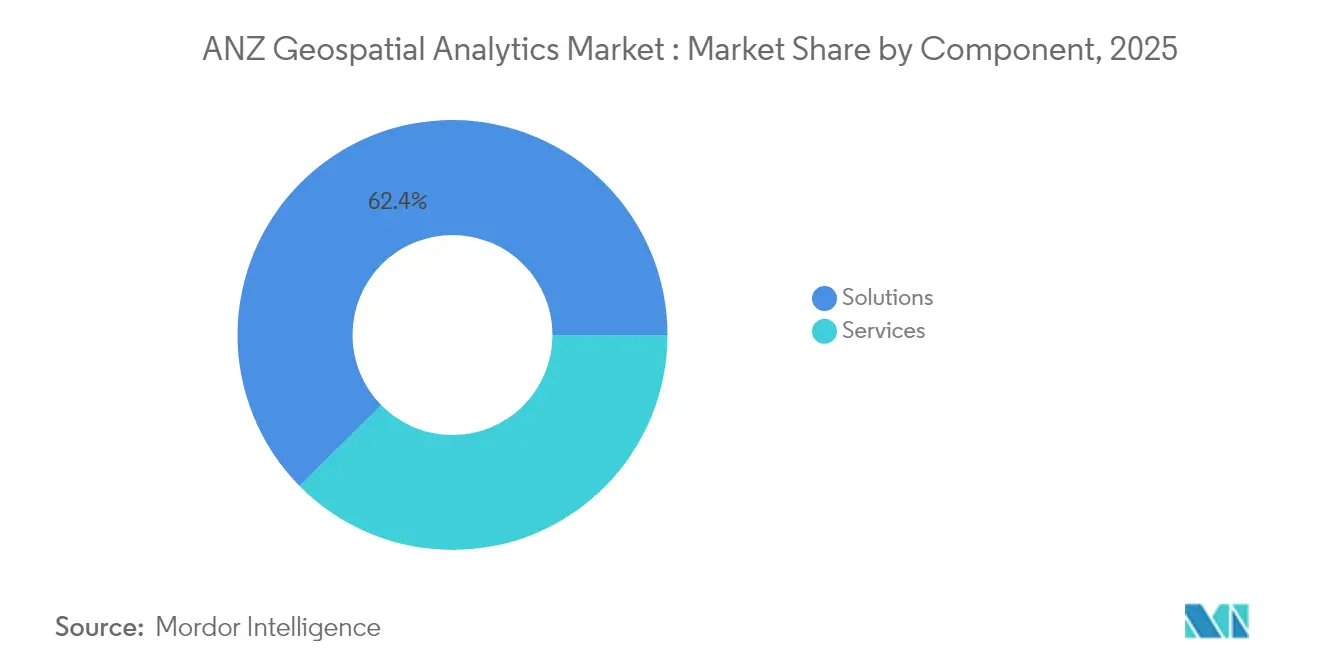

- Par composant, les solutions ont détenu 62,40 % de la part des revenus en 2025, tandis que les services devraient enregistrer la croissance la plus élevée à un CAGR de 16,9 % entre 2026 et 2031.

- Par modèle de déploiement, les installations sur site ont représenté 47,10 % de la taille du marché de l'analytique géospatiale ANZ en 2025, tandis que les solutions cloud se développent à un CAGR de 21 % jusqu'en 2031.

- Par technique analytique, l'analytique descriptive a commandé 45,00 % de la base 2025, tandis que l'analytique prescriptive devrait bondir à un CAGR de 23,8 % sur la période de prévision.

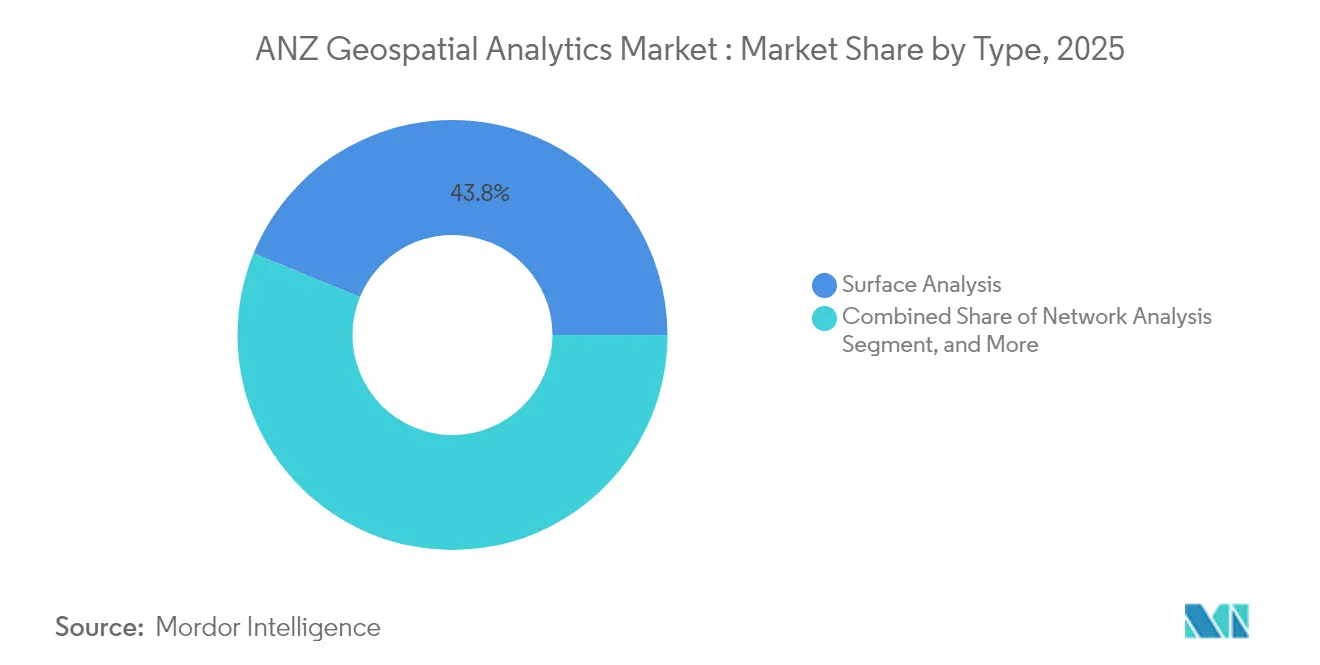

- Par type, l'analyse de surface a dominé avec une contribution de 43,80 % en 2025, et la géovisualisation devrait afficher un CAGR de 17,6 % jusqu'en 2031.

- Par géographie, l'Australie a dominé avec environ 74,60 % des revenus de 2025, tandis que la Nouvelle-Zélande devrait connaître la croissance la plus rapide à un CAGR de 11,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'analytique géospatiale ANZ

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des programmes de villes intelligentes et de jumeaux numériques | +2.1% | Principales villes d'Australie et de Nouvelle-Zélande | Moyen terme (2 à 4 ans) |

| Intégration de l'IA/ML dans les flux de travail SIG courants | +1.8% | Pôles miniers et agricoles australiens | Court terme (≤ 2 ans) |

| Stimulus d'infrastructure post-COVID | +1.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Obligation de reporting de données spatiales dans les secteurs minier et agricole | +1.2% | Principalement en Australie | Moyen terme (2 à 4 ans) |

| Aide à la décision au niveau de la parcelle en agriculture de précision | +0.9% | Zones rurales ANZ | Long terme (≥ 4 ans) |

| Vérification des crédits carbone via les données d'observation de la Terre | +0.7% | À l'échelle régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'intégration de l'IA/ML accélère l'adoption courante des SIG

L'intelligence artificielle et l'apprentissage automatique sous-tendent désormais les flux de travail SIG fondamentaux sur le marché de l'analytique géospatiale ANZ, réduisant les temps de traitement manuel et permettant une aide à la décision en temps réel. Les jumeaux numériques de BHP permettent d'économiser plus de 3 gigalitres d'eau et 118 GWh d'énergie, mettant en évidence des résultats tangibles en matière de durabilité[1]BHP, "L'intelligence artificielle dévoile un avenir plus intelligent," bhp.com. Les revenus de la géo-IA devraient quadrupler à l'échelle mondiale entre 2024 et 2029, une perspective qui encourage les éditeurs de plateformes à intégrer des modèles pré-entraînés et des pipelines d'IA sans code. Les universités renforcent cette tendance ; l'outil d'humidité des sols de l'Université de Sydney fusionne des images satellitaires avec des flux de capteurs à une résolution de 80 m² pour affiner la planification de l'irrigation. Des copilotes SIG en langage naturel font leur apparition, permettant aux planificateurs de formuler des requêtes telles que « Mettre en évidence les parcelles présentant un risque d'inondation supérieur à

Les programmes de villes intelligentes et de jumeaux numériques stimulent l'investissement dans les infrastructures

Les programmes au niveau des États en Australie-Méridionale et en Nouvelle-Galles du Sud allouent plus de 77 millions USD à la création de modèles 4D immersifs pour la planification des transports et la gestion des risques. Le jumeau numérique de Wellington superpose des comptages de trafic, des schémas de trafic aérien et des données de capteurs IoT afin que les responsables puissent visualiser l'effet des ponts proposés avant leur construction. Les promoteurs privés en bénéficient également ; Lendlease fait état d'économies potentielles de 20 % sur les coûts et d'améliorations de la mise sur le marché 100 fois plus rapides lorsque les jumeaux numériques guident les décisions de planification.

Le stimulus d'infrastructure post-COVID alimente les dépenses d'investissement géospatiales

Le budget australien 2025-2026 réserve 17,1 milliards USD pour la modernisation des routes et des voies ferrées et 1,85 milliard USD pour achever le déploiement de la fibre optique, renforçant ainsi l'épine dorsale des outils spatiaux basés sur le cloud. Les entreprises de construction — dont 96 % sont des PME — font appel au marché de l'analytique géospatiale ANZ pour surveiller les chaînes d'approvisionnement, satisfaire aux obligations de sécurité et vérifier les conditions de réalisation en temps réel. La Nouvelle-Zélande reflète cette dynamique avec SouthPAN offrant une précision GNSS infra-métrique qui ouvre la voie aux machines autonomes et à la navigation de précision. Les fournisseurs mondiaux répondent : HERE et AWS concluent un accord d'un milliard USD pour accélérer la cartographie par IA qui soutient les véhicules à définition logicielle et les projets de routes intelligentes.

Le reporting obligatoire de données spatiales transforme les flux de travail de conformité

Les codes miniers exigent désormais des soumissions à haute fréquence de données de forage et de déplacement de tir, incitant les entreprises à automatiser la classification des types de roches à l'aide d'algorithmes d'apprentissage automatique qui augmentent les taux de récupération du minerai jusqu'à 5 %. La vérification des crédits carbone ajoute une couche supplémentaire, avec 250 000 crédits de sol émis en 2023 mais scrutés pour leur variance de précision, ce qui pousse la demande vers des analyses d'observation de la Terre plus fines. Les cabinets de conseil intègrent les normes ISO et ESG directement dans les tableaux de bord de reporting, offrant aux régulateurs un accès instantané à des ensembles de données auditables. En conséquence, le marché de l'analytique géospatiale ANZ bénéficie d'un flux de revenus de conformité récurrent qui amortit les dépenses cycliques dans l'exploration et l'agriculture.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de licences de plateformes et de données | -1.4% | À l'échelle régionale, impact le plus fort sur les PME | Court terme (≤ 2 ans) |

| Fragmentation des normes de données spatiales entre l'Australie et la Nouvelle-Zélande | -0.8% | Projets transfrontaliers | Moyen terme (2 à 4 ans) |

| Pénurie de talents en science des données géospatiales | -1.1% | Grandes métropoles, pôles spécialisés | Long terme (≥ 4 ans) |

| Réaction du public face aux violations de la confidentialité des données de localisation | -0.6% | Applications grand public et services d'e-gouvernement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les coûts élevés de licences de plateformes et de données freinent l'adoption par les PME

Les suites SIG de niveau entreprise exigent des frais de licence initiaux dépassant 11 500 USD ainsi que des abonnements annuels supérieurs à 3 800 USD, un obstacle pour les petits contractants et les collectivités [2]Esri, "Modifications de la tarification du service d'hébergement de données," esri.com. L'hébergement cloud ajoute des suppléments variables de stockage et de bande passante qui rendent la budgétisation imprévisible, bloquant souvent les projets pilotes de preuve de concept. Les réponses concurrentielles incluent le hub de données 3D par abonnement d'Euclideon qui regroupe des visionneuses gratuites pour réduire les frictions à l'entrée. Cependant, tant que la transparence des prix ne s'améliore pas, de nombreuses PME reportent les déploiements complets de jumeaux numériques, tempérant l'expansion à court terme du marché de l'analytique géospatiale ANZ.

La pénurie de talents en science des données géospatiales menace la croissance

Soixante-dix pour cent des dirigeants australiens citent des lacunes en matière d'expertise, et un déficit de 1 400 professionnels se profile pour 2025 [3]Esri Australia, "Surmonter le déficit de compétences géospatiales en Australie," esriaustralia.com.au . L'adoption de l'IA élargit le fossé en introduisant des rôles — architecte géo-IA, ingénieur spatial 3D — que les universités n'ont pas encore formalisés. La demande parallèle de l'économie de l'IA au sens large pourrait créer 200 000 emplois d'ici 2030, diluant davantage le vivier de talents géospatiaux. Les disciplines de topographie ressentent la pression à mesure que les professionnels expérimentés prennent leur retraite plus vite que les diplômés n'entrent dans le domaine, entraînant des retards de projets et des délais de valorisation plus longs sur l'ensemble du marché de l'analytique géospatiale ANZ.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : La domination des solutions est remise en question par la croissance des services

Les solutions ont généré la plus grande part du marché de l'analytique géospatiale ANZ en 2025 à 62,40 %, soutenues par des investissements de plateformes bien établis qui sous-tendent la cartographie quotidienne, le suivi des actifs et le reporting réglementaire. Les services gérés, cependant, progressent à un CAGR de 16,9 % car les organisations privilégient un OPEX prévisible aux licences perpétuelles et reconnaissent que l'externalisation comble la pénurie de talents. Le SIG géré hébergé dans le cloud d'Esri Australia illustre ce modèle, offrant une sécurité conforme à la norme SOC2 ainsi qu'un support d'assistance local qui libère les équipes internes des tâches routinières de correction et de gestion de la scalabilité.

Les prestataires de services regroupent désormais l'optimisation continue, les pipelines DevOps et la formation, se transformant de sous-traitants de projets en partenaires stratégiques qui pilotent les feuilles de route des jumeaux numériques. Cette dynamique déplace l'avantage concurrentiel vers les entreprises disposant d'équipes multidisciplinaires — data scientists, concepteurs UX et consultants sectoriels — qui tissent des ensembles de données disparates en moteurs d'aide à la décision cohérents. En conséquence, le marché de l'analytique géospatiale ANZ connaît une migration accélérée de la propriété de solutions vers des écosystèmes par abonnement, une tendance renforcée par la part de revenus logiciels de 75 % de Trimble et ses 2,26 milliards USD de revenus récurrents annualisés.

Par modèle de déploiement : L'accélération du cloud remet en question la domination sur site

Les installations sur site ont conservé 47,10 % des revenus en 2025 car les secteurs minier, de la défense et des services publics accordent la priorité au contrôle souverain des géodonnées sensibles. Pourtant, le CAGR de 21 % du segment cloud souligne la confiance croissante dans la résilience hyperscale et l'élasticité des coûts. La promesse de disponibilité de 99,9 % d'ArcGIS Online, associée à la portabilité multicloud, séduit les agences cherchant une collaboration interjuridictionnelle sans construire de centres de données redondants.

Les déploiements hybrides comblent le fossé entre risque et agilité, permettant aux organisations de conteneuriser les charges de travail qui basculent vers le cloud pour l'entraînement de l'IA ou le rendu à l'échelle du téraoctet, tout en conservant les couches les plus sensibles sur site. Les déploiements de fibre optique gouvernementaux et les mises à niveau de précision SouthPAN réduisent davantage les contraintes de latence, rendant possible la diffusion de modèles d'élévation haute résolution ou de flux de drones en direct sur des réseaux publics. En conséquence, le marché de l'analytique géospatiale ANZ observe un pivot architectural : les micro-services natifs du cloud gèrent les pipelines d'ingestion, d'analytique et de visualisation, tandis que les clusters sur site hérités deviennent des zones de transit ou des coffres-forts de souveraineté des données.

Par technique analytique : L'analytique prescriptive mène l'innovation

Les tableaux de bord descriptifs ancrent encore 45,00 % des revenus de 2025, mais l'analytique prescriptive progresse à un CAGR de 23,8 % à mesure que les parties prenantes attendent des systèmes qu'ils recommandent — et pas seulement révèlent — des actions. La géotechnique des transports emploie désormais des classificateurs à réseau de neurones qui signalent automatiquement les risques de stabilité des pentes et proposent des paramètres de nivellement de remédiation. Les modèles prédictifs restent essentiels, alimentant les prévisions de rendement et la planification de la durée de vie des chaussées ; pourtant, les moteurs prescriptifs bouclent la boucle en classant les interventions en fonction du budget et des priorités ESG.

Ce changement réduit les exigences en matière de compétences : les analystes n'ont plus besoin de coder des chaînes de géotraitement complexes car des notebooks guidés proposent des flux de travail optimisés ajustés par apprentissage par renforcement. Les éditeurs intègrent des boucles d'apprentissage continu qui s'auto-ajustent pour les conceptions de tirs, les calendriers d'irrigation ou les itinéraires d'évacuation à mesure que les retours des capteurs arrivent. Cette convergence génère des abonnements récurrents et consolide le marché de l'analytique géospatiale ANZ en tant que plateforme d'automatisation des décisions plutôt que boîte à outils de cartographie.

Par type : L'analyse de surface domine tandis que la géovisualisation gagne en dynamisme

L'analyse de surface a capté la part du lion — 43,80 % — en raison de son rôle critique dans la modélisation du terrain, la cartographie des risques d'inondation et l'optimisation des fosses de sites miniers. Les programmes LiDAR à l'échelle nationale alimentent des modèles numériques d'élévation de plus en plus denses, améliorant les calculs volumétriques et les évaluations d'impact environnemental, soutenant ainsi les dépenses dans ce segment mature.

La géovisualisation, en expansion à un CAGR de 17,6 %, est alimentée par les mandats de jumeaux numériques qui exigent une narration 3D immersive. L'Adélaïde 3D d'Aerometrex et les tuiles photoréalistes Esri-Google illustrent comment les urbanistes, les propriétaires d'actifs et les citoyens adoptent la manipulation intuitive de scènes par pointer-cliquer pour tester des propositions de zonage ou visualiser les impacts d'ombrage. En retour, l'analyse de réseau et d'autres techniques spécialisées s'intègrent dans des plateformes de jumeaux plus larges pour offrir une conscience situationnelle de bout en bout.

Par secteur d'utilisateur final : Le leadership de l'agriculture est remis en question par la croissance du secteur minier

L'agriculture est restée le secteur dépensier de premier rang avec 23,40 % de part grâce à l'adoption généralisée du semis à taux variable, de la pulvérisation par drone et du reporting réglementaire des données de sol. Les portails de prévision des rendements des cultures ingèrent des images multispectrales, des données de capteurs IoT et des modèles climatiques pour recommander des densités de semis, des mélanges d'engrais et des dates de récolte sur 1,8 million de parcelles foncières.

Le secteur minier est le segment en rupture, croissant à un CAGR de 13,65 % alors que Rio Tinto et BHP développent le forage autonome, l'optimisation des tirs et les tableaux de bord de conformité environnementale qui reposent sur une analytique spatiale de haute précision. Le gouvernement et la défense maintiennent des allocations stables pour la résilience aux catastrophes et la surveillance du domaine maritime, tandis que les services publics et les télécommunications exploitent le marché de l'analytique géospatiale ANZ pour rationaliser la gestion du cycle de vie des actifs et le déploiement de la 5G.

Analyse géographique

L'Australie a généré environ les trois quarts du chiffre d'affaires total de 2025, une domination enracinée dans des cadres de données spatiales matures et des programmes phares tels que Digital Twin Victoria et le jumeau numérique à l'échelle de l'État de Nouvelle-Galles du Sud, qui injectent tous deux plus de 77 millions USD dans des pipelines de données 3D. La taille du marché de l'analytique géospatiale ANZ attribuable à l'Australie dépasse donc 0,55 milliard USD, soulignant comment une politique d'un seul pays peut accélérer l'adoption dans les portefeuilles d'agriculture, de mines et d'urbanisme.

La Nouvelle-Zélande contribue à environ 25 % des dépenses de 2025 mais est en passe d'afficher la croissance la plus rapide de la région, avec un CAGR de 11,35 % porté par l'augmentation GNSS SouthPAN et une mise à niveau des données de navigation maritime de 28,6 millions USD. Le jumeau numérique à l'échelle de la ville de Wellington illustre comment les juridictions plus petites dépassent les contraintes héritées, en intégrant des données de stationnement en temps réel et des orthomosaïques capturées par drone pour optimiser les corridors de transport. Une nouvelle législation — la loi sur les données clients et produits de 2025 — catalyse davantage le marché de l'analytique géospatiale ANZ en imposant des interfaces de géodonnées ouvertes et interopérables qui réduisent les délais d'intégration des projets.

Les projets transfrontaliers se heurtent néanmoins à des frictions d'interopérabilité car les schémas cadastraux, d'élévation et d'utilisation des terres restent désalignés entre les deux nations. L'ANZLIC s'efforce d'harmoniser les normes, mais jusqu'à ce qu'une convergence formelle soit atteinte, les intégrateurs consacrent des efforts supplémentaires à la reprojection, la traduction et la validation des ensembles de données, augmentant marginalement le coût total de possession sur l'ensemble du marché de l'analytique géospatiale ANZ.

Paysage concurrentiel

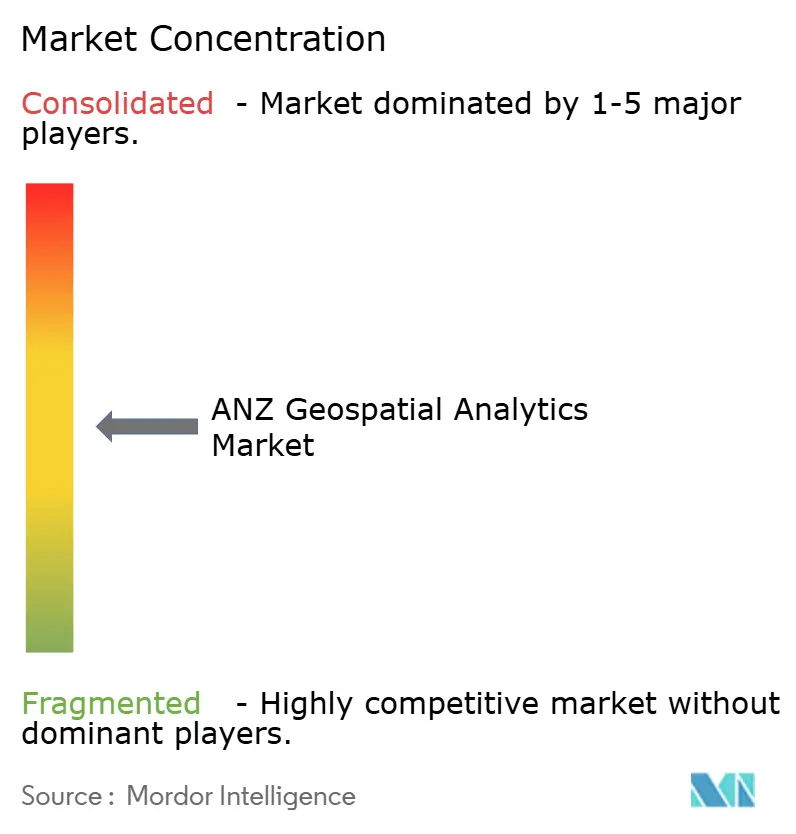

Le secteur de l'analytique géospatiale ANZ est modérément fragmenté ; les cinq premiers fournisseurs détiennent une part de revenus combinée estimée à 45-50 %, laissant une marge suffisante pour les spécialistes régionaux. Esri Australia domine le classement avec une suite ArcGIS de bout en bout couvrant les formats bureau, serveur, SaaS et service géré, complétée par un accord majeur avec Google Maps Platform pour des tuiles 3D photoréalistes qui améliorent les flux de travail d'urbanisme. Hexagon, Trimble et Bentley se disputent des parts dans les niches minières, de topographie et de conception d'infrastructures, poursuivant souvent des alliances de co-innovation — telles que le partenariat d'IA sur le déplacement de tir de Hexagon — qui fusionnent le savoir-faire sectoriel avec l'analytique avancée.

Les cabinets de conseil locaux tels que NGIS et Pointerra se différencient par une livraison agile et une propriété intellectuelle spécifique au secteur, notamment des solutions de souveraineté des données autochtones qui chiffrent les couches culturellement sensibles tout en permettant l'analytique à grande échelle. Ces entreprises prospèrent grâce aux cadres de marchés publics gouvernementaux qui récompensent les capacités locales et l'hébergement des données sur le territoire national.

La dynamique des fusions-acquisitions s'intensifie à mesure que les acteurs mondiaux des services d'information élargissent leurs portefeuilles d'évaluation des risques ; l'acquisition de Cape Analytics par Moody's souligne l'appétit pour l'intelligence immobilière basée sur l'IA, tandis que l'acquisition d'Inertial Labs par VIAVI reflète un pivot vers des piles de capteurs-analytique intégrées. Ces mouvements présagent une consolidation plus profonde qui remodèlera les contours concurrentiels du marché de l'analytique géospatiale ANZ au cours des cinq prochaines années.

Leaders du secteur de l'analytique géospatiale ANZ

NGIS Australia Pty Ltd (NGIS)

Alteryx

Hexagon AB

Esri Australia

Lynker Analytics Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Esri a annoncé une collaboration avec Google Maps Platform pour intégrer des tuiles 3D photoréalistes dans ArcGIS, permettant des modèles d'urbanisme détaillés dans 2 500 villes.

- Février 2025 : NTT DATA, PASCO et Canon Electronics ont lancé une coentreprise pour construire une constellation d'observation de la Terre 3D à haute fréquence, avec le premier satellite prévu pour 2027.

- Décembre 2024 : VIAVI Solutions a acquis Inertial Labs pour un montant pouvant atteindre 325 millions USD, ajoutant l'analytique de fusion de capteurs à son portefeuille aérospatial.

- Décembre 2024 : Ricardo a acquis 85 % d'E3 Advisory pour 66,5 millions USD afin de capitaliser sur le boom des infrastructures australiennes de 230 milliards USD.

Périmètre du rapport sur le marché de l'analytique géospatiale ANZ

L'analytique géospatiale est le processus d'acquisition, de manipulation et d'affichage d'images et de données provenant du système d'information géographique (SIG), telles que des photos satellites et des données du système de positionnement mondial (GPS). Les identifiants spécifiques d'une adresse postale et d'un code postal sont utilisés dans l'analytique des données géospatiales. Ils sont utilisés pour créer des modèles géographiques et des visualisations de données pour une modélisation et des prévisions de tendances plus précises.

Le marché de l'analytique géospatiale ANZ est segmenté par type (analyse de surface, analyse de réseau et géovisualisation), par secteur d'utilisateur final (agriculture, services publics et communications, défense et renseignement, gouvernement, mines et ressources naturelles, automobile et transport, santé, immobilier et construction, et autres secteurs d'utilisateurs finaux), et par pays (Australie et Nouvelle-Zélande). Les tailles de marché et les prévisions sont fournies en termes de valeur USD pour tous les segments ci-dessus.

| Solutions |

| Services |

| Sur site |

| Cloud |

| Hybride |

| Descriptive |

| Prédictive |

| Prescriptive |

| Analyse de surface |

| Analyse de réseau |

| Géovisualisation |

| Agriculture |

| Services publics et communications |

| Défense et renseignement |

| Gouvernement |

| Mines et ressources naturelles |

| Automobile et transport |

| Santé |

| Immobilier et construction |

| Autres secteurs |

| Australie |

| Nouvelle-Zélande |

| Par composant | Solutions |

| Services | |

| Par modèle de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par technique analytique | Descriptive |

| Prédictive | |

| Prescriptive | |

| Par type | Analyse de surface |

| Analyse de réseau | |

| Géovisualisation | |

| Par secteur d'utilisateur final | Agriculture |

| Services publics et communications | |

| Défense et renseignement | |

| Gouvernement | |

| Mines et ressources naturelles | |

| Automobile et transport | |

| Santé | |

| Immobilier et construction | |

| Autres secteurs | |

| Par pays | Australie |

| Nouvelle-Zélande |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'analytique géospatiale ANZ ?

La taille du marché de l'analytique géospatiale ANZ est de 0,8 milliard USD en 2026.

À quelle vitesse les dépenses consacrées aux solutions géospatiales basées sur le cloud augmentent-elles en ANZ ?

Les revenus du déploiement cloud se développent à un CAGR de 21 % entre 2026 et 2031.

Quel secteur investit le plus dans l'analytique géospatiale en ANZ ?

L'agriculture est en tête avec 23,40 % de la part des revenus de 2025, grâce à l'adoption généralisée de l'agriculture de précision.

Pourquoi les jumeaux numériques sont-ils importants pour les projets d'infrastructure ANZ ?

Les programmes de jumeaux numériques financés par les États permettent aux planificateurs de tester des scénarios virtuellement, réduisant les coûts de construction jusqu'à 20 % et accélérant les approbations.

Dernière mise à jour de la page le: