耐酸ライニング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 6.27 十億米ドル |

| 市場規模 (2031) | 8.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

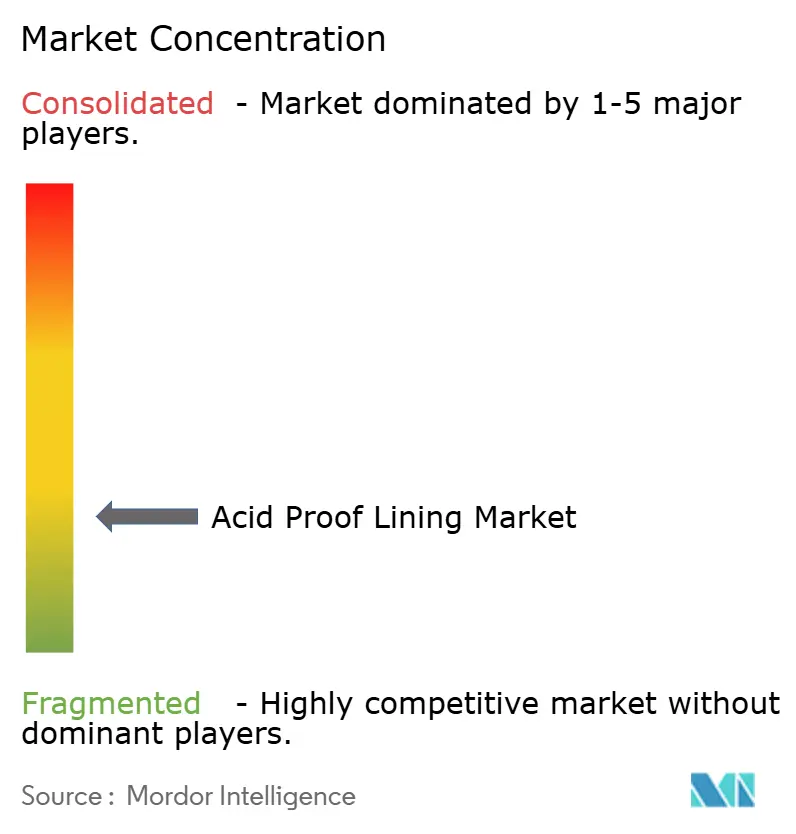

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる耐酸ライニング市場分析

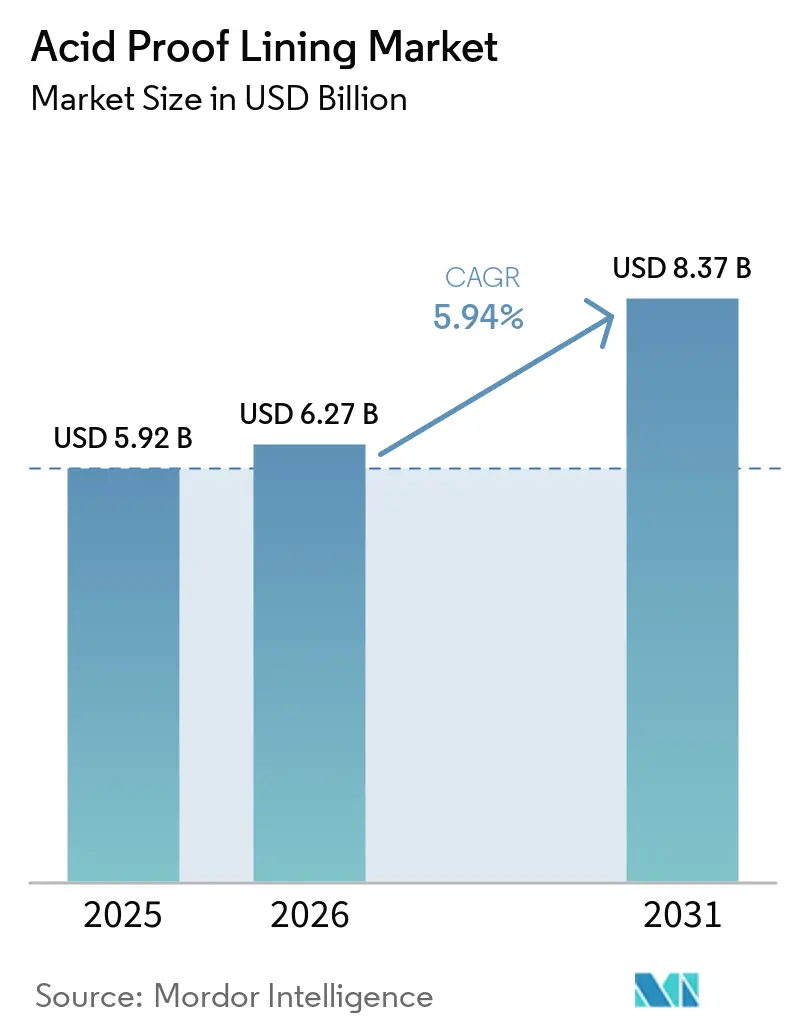

耐酸ライニング市場規模は2025年に59億2,000万米ドル、2026年に62億7,000万米ドルと予測され、2026年から2031年にかけて年平均成長率(CAGR)5.94%で成長し、2031年までに83億7,000万米ドルに達する見込みです。事業者は現在、腐食防止を維持管理コストではなく資本保全ツールとして位置づけており、計画外の操業停止が1日発生するだけで粗利益が数百万ドル消失する可能性があるためです。中国の2026年~2029年石油化学設備計画は、新設・改修されるすべての設備に耐食性ライニングを義務付けており、複数年にわたる需要を確保するとともにプロジェクトサイクルの変動を低減しています。中東における脱塩投資の同時的な波は、サウジアラビアの6億7,500万米ドル規模のラービグ4 IWPを筆頭に、高塩分濃度の塩水と塩素系殺生物剤に耐えるセラミックブリックおよびフルオロポリマーライニングを優位に立たせており、従来のエポキシシステムと比較して優れた性能を発揮しています。電力、半導体、水素バリューチェーンにおける技術的進歩は、従来ポリマーには過酷すぎると考えられていた環境にプレミアムな高性能システムを導入することで、耐酸ライニング市場を牽引しています。グローバル企業が認定施工業者を買収して品質を維持し、新たなISO規格のもとで増大するコンプライアンスコストを管理するなか、サプライの集約化が進んでいます。

主要レポートのポイント

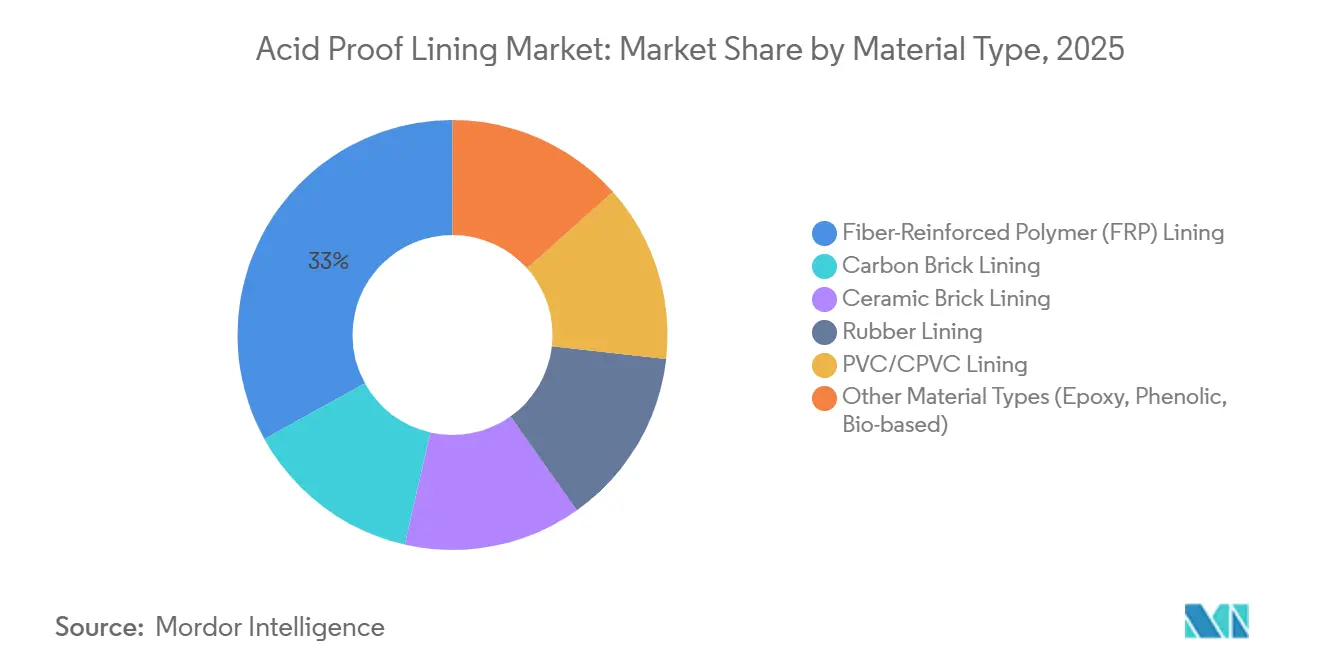

- 材料タイプ別では、繊維強化ポリマー(FRP)ライニングが2025年の耐酸ライニング市場シェアの33.03%を占め、その他の材料(エポキシ、フェノール系、バイオベース)は2031年にかけてCAGR 6.42%で成長する見込みです。

- ライニングタイプ別では、タイルライニングが2025年の耐酸ライニング市場シェアの75.75%を占めましたが、モノリシックライニングが2031年にかけてCAGR 6.73%で最も高い成長を示しました。

- 用途別では、タンク・容器が2025年の耐酸ライニング市場シェアの25.88%を占め、塔・反応器は2031年にかけてCAGR 6.89%で拡大する見込みです。

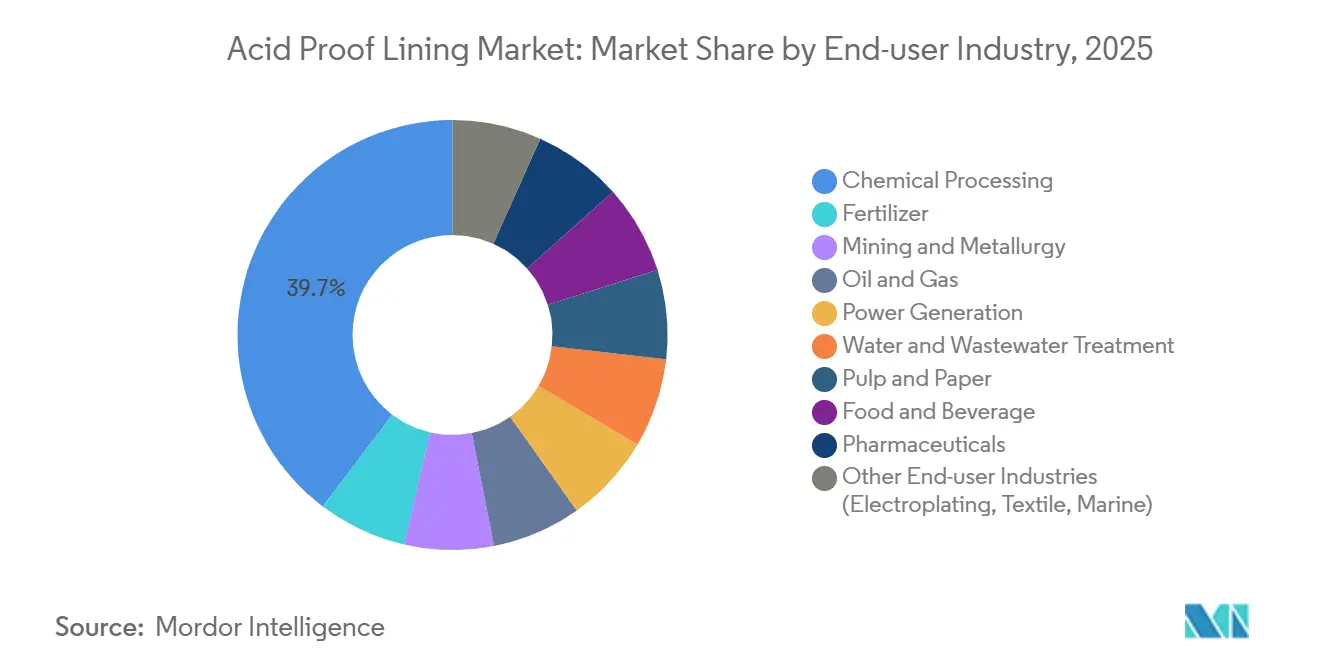

- エンドユーザー産業別では、化学処理が2025年の耐酸ライニング市場シェアの39.69%を占めて需要を牽引し、電力発電はCAGR 7.20%で最も急成長しているセグメントです。

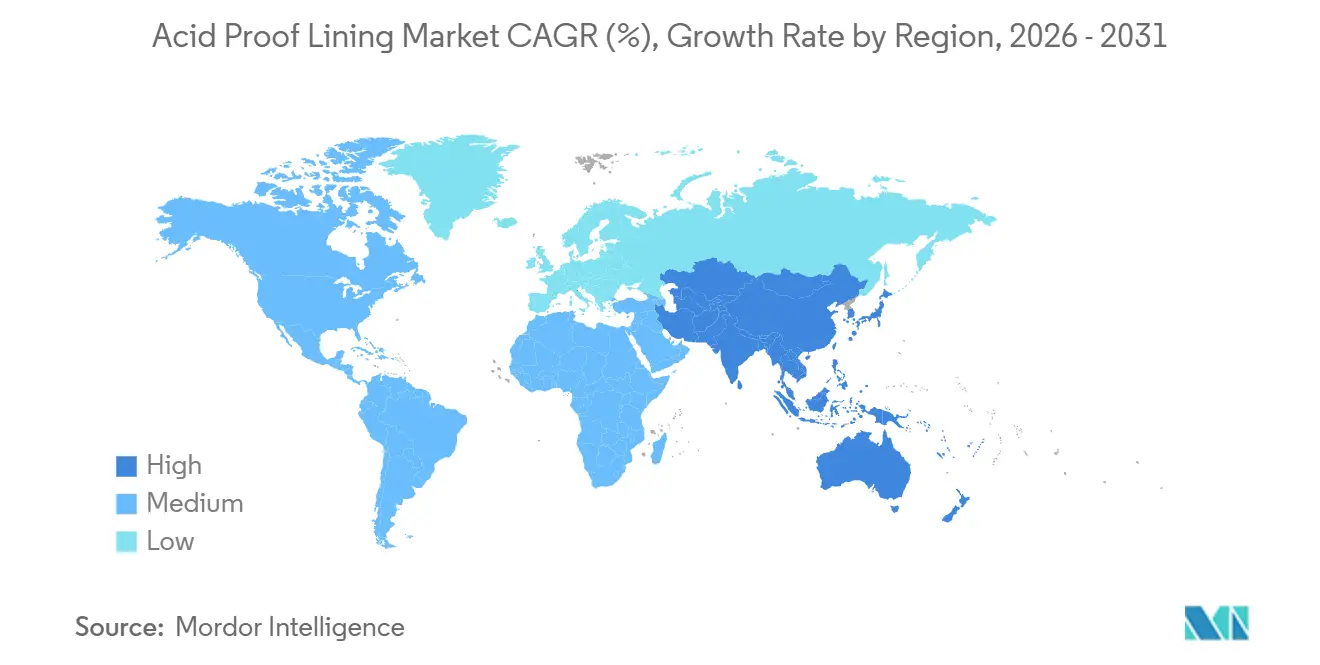

- 地域別では、アジア太平洋が2025年の耐酸ライニング市場シェアの46.27%を占め、2031年にかけてCAGR 6.92%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の耐酸ライニング市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 化学処理における耐食性需要の増大 | +1.8% | アジア太平洋および中東に集中するグローバル | 中期(2~4年) |

| 廃水・脱塩インフラの拡大 | +1.3% | 中東、アジア太平洋(インド、ASEAN)、北米 | 長期(4年以上) |

| 老朽化した産業資産の改修 | +1.1% | 北米、欧州、日本 | 短期(2年以内) |

| 労働者安全耐久性規制の強化 | +0.9% | EUおよび北米が主導するグローバル | 中期(2~4年) |

| 半導体エッチングにおけるフッ化水素酸耐性ライニングの需要 | +0.6% | アジア太平洋(台湾、韓国、日本)、北米 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

化学処理における耐食性需要の増大

プロセス事業者は収率向上のために反応条件を高めており、これにより従来のカーボンブリックシステムの腐食が加速し、サービス間隔を18ヶ月から5年に延長するデュプレックスステンレスおよびハイビルドガラスフレークライニングへの需要が高まっています。大型アンモニア・尿素複合施設での計画外停止は1日あたり200万~400万米ドルのコストを生じさせるため、耐久性は利益保護に直結する要素となっています。調達入札では最低15年の設計寿命とISO 16276-1:2025認証が要求されるようになり、承認済みベンダーの数が減少し、平均入札額が上昇しています。2ナノメートルノードへ移行する半導体ファブではフッ化水素酸への暴露量が2倍となり、ゼロイオン汚染を確保するプレミアムなPFAおよびPTFEライニングへの需要が増大しています。これにより耐酸ライニング市場は二極化しており、汎用プラントはコスト効率の高いビニルエステルシステムを選択する一方、超高純度環境ではフルオロポリマーに3~5倍のプレミアムを支払っています。

廃水・脱塩インフラの拡大

アジア太平洋および中東では、政府が水の安全保障を優先するなか、都市・産業廃水処理能力が拡大しています。脱塩プラントはライニングを高塩分濃度の塩水、硫酸添加、継続的な塩素注入にさらしますが、セラミックブリックはこれらの条件に30年間、最小限の透過で耐えることができます。3ミリメートルの厚さで吹き付けるポリウレアメンブレンは迅速に硬化し、改修工事のダウンタイムをタンク1基あたり24時間短縮し、10年間の維持管理費を60%削減します。故障リスクは高コストを伴い、日量50万m³のプラントで1回の停止が発生すると150万米ドルの水購入ペナルティが発生します。中国の2025年GB 8978重金属規制強化などの規制強化により、メーカーは汚染物質の溶出を防ぐために中和槽に耐酸ライニングを設置することが求められています。

老朽化した産業資産の改修

北米および欧州の化学プラントの約60%が築25年以上であり、資本節約とプロジェクト承認の迅速化のために新設よりも改修が好まれています。オーストリアのシュヴェヒャット製油所の硫酸ユニットにおけるHDPEの改修は、新規容器の5分の1のコストで設計寿命を20年延長しました。ガラスフレークエポキシはフロリダの石炭発電所の排煙脱硫(FGD)吸収塔の熱伝達効率を95%回復させ、3,000万米ドルのスクラバー交換を8年間延期しました。表面処理は極めて重要であり、多湿な気候でSa2.5ブラスト清浄度を達成するには労働時間が40%増加する可能性がある一方、手抜き工事は接着力を半減させ保証を無効にします。日本のデータによると、厳格な前処理とPVC再ライニングの実施後、配管の故障件数が年間3件から1件に減少し、ダウンタイムが75%削減されました。

労働者安全耐久性規制の強化

規制当局はライニングの耐久性と労働安全を結びつけるようになっています。OSHAの2024年改訂では、第1類腐食性物質を貯蔵する容器について、企業がサービス寿命と交換スケジュールを文書化することを義務付けています[1]OSHA、「有害物質通知基準改訂2024年」、osha.gov。2025年に公表された3つの新しいISO規格(ISO 21207、ISO 16276-1、ISO 16701)は、表面処理、検査、システム選定の必須手順を規定しており、コンプライアンス要件を引き上げ、設備の不十分な施工業者を排除しています。2025年1月に施行された欧州の機械規制は責任をOEMに移転させ、機器サプライヤーはリコールリスクを軽減するために実績のあるライニングを指定するよう促されています。コンプライアンスコストが合併・買収を促進しており、SikaによるAkkimの2億4,700万米ドルでの買収はその一例であり、コスト意識の高い新興市場においてISO認証取得済みの生産能力を追加しました。

制約要因の影響分析*

| 制約要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 高い 設置・ライフサイクルコスト | -0.7% | 北米および欧州で 最も深刻なグローバル | 短期 (2年以内) |

| 熟練施工業者の 不足と複雑な施工手順 | -0.5% | 北米、 欧州、中東 | 中期 (2~4年) |

| 中小企業における 低い認知度 | -0.4% | アジア太平洋 (日本を除く)、南米、中東・アフリカ | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

高い設置・ライフサイクルコスト

設置コストはm²あたり150~600米ドルの範囲であり、特殊フルオロポリマーは汎用ゴムシステムの20倍の価格となるため、回収期間が3~5年のプロジェクトの意欲を削いでいます。多湿な環境ではコストがさらに増加し、Sa2.5ブラスト基準を満たすことが総労働時間の40%を占める場合があります。2026年の中国のメタノールプラントでは、腐食補強入札に3社しか応札せず、価格障壁が施工業者基盤を縮小させていることが示されています。材料コストも大きく変動し、CNY 50~150/kgで価格設定された重防食エポキシは、労務費と足場費を含めるとCNY 200~500/m²の設置コストとなります。

熟練施工業者の不足と複雑な施工手順

ASTMの報告によると、北米の認定施工業者は12,000人未満であり、2019年以降20%減少しており、労働力の確保が困難になるとともに賃金が上昇しています。半導体ツール向けのフルオロ樹脂粉体コーティングは多段階焼成を必要とし、ピンホールフリー基準を満たせる日本の施工業者は15社のみです。500m²のタンクに1つのピンホールがあるだけで横方向の腐食が生じ、2年以内に再コーティングが必要となります。高圧ポリウレア吹き付けも露点管理が必要であり、中国沿岸部では作業可能日数が年間の60%に制限されます。ISO認証取得企業は初回合格率95%を達成する一方、未認証の施工業者は手直し率が30%に達し、プロジェクトコストが2倍となり発注者の信頼を損ないます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:繊維強化ポリマー(FRP)ライニングが地位を維持しながらその他の材料が加速

繊維強化ポリマー(FRP)ライニングは2025年の売上高の33.03%を占め、−40°Cから120°Cの温度範囲における適応性と幅広い化学物質クラスとの適合性が評価されています。カーボンブリックは200°C以上で稼働する反応器において依然として有効ですが、設置に多くの労力を要します。セラミックブリックは研磨性スラリー用途で優れた性能を発揮しますが、構造重量を15%増加させます。ゴムは耐衝撃性が重要な採掘用途において引き続き主流です。

エポキシ、フェノール系、バイオベースオプションを含むその他の材料セグメントは、調達決定においてCO₂フットプリント削減を優先する購買者が増加するなか、石油系システムからの転換に牽引されて2031年にかけてCAGR 6.42%で成長する見込みです。引張強度25MPaを超え、内包炭素を40%削減する大豆系Soy-PKエポキシは、食品グレードタンクライニングで普及しつつあります。PVCおよびCPVCはFDA適合性から医薬品製造において引き続き主要材料ですが、REACH規制における塩素規制の強化が中期的な見通しに影響を与える可能性があります。

ライニングタイプ別:シームレスモノリシックライニングが速度と完全性で前進

タイルライニングは2025年の売上高の75.75%を占め、硫酸およびリン酸用途における25年間の耐久性を実証した数十年にわたるフィールドデータに支えられています。ブリックライニングは耐火特性が不可欠な煙突・スタックの改修において依然として有効です。

モノリシックライニングは、数分で硬化する複数成分吹き付けシステムの採用により24時間のターンアラウンドタイムを実現し、停止時間を50%削減することで、2031年にかけてCAGR 6.73%で成長する見込みです。重量比で最大40%のフレークを含有するガラスフレークエポキシは、標準エポキシと比較して透過性を10分の1に低減し、超高純度医薬品基準を満たします。シームレスメンブレンはまた、水素反応器における繰り返し圧力負荷の有限要素シミュレーションで確認されているように、グラウトタイルよりも均一に応力を分散させます。

用途別:塔・反応器が成長の中心として台頭

タンク・容器は2025年の需要の25.88%を占め、産業全体にわたる広範な使用を反映しています。ただし、このセグメントの成長は技術的進歩よりもGDPトレンドに近い動きを示しています。貯蔵・封じ込め用途は標準仕様に依存しており、調達決定において価格が重要な要素となっています。ダクト・フルーは環境改修の恩恵を受けていますが、石炭発電能力の頭打ちにより成長が限定されています。

塔・反応器は、グリーン水素電解槽および高温酸性ガス吸収塔の進歩に牽引されて、2031年にかけてCAGR 6.89%で成長する見込みです。電解槽スタック向けの耐酸ライニング市場は、80°CのKOH環境における10年間の使用サイクルにPFAライニングを指定するオーストリアのH2FUTUREプロジェクトなどによって支えられています。ハンブルクの100MWハブにあるセラミックライニング苛性塔は、高温アルカリ条件での30年間のサービス寿命に向けてプレミアムソリューションに投資する事業者の意欲を示しています。

エンドユーザー産業別:電力発電が急成長、化学処理が基盤を維持

化学処理は2025年の売上高シェアの39.69%を占め、多数のプラントと多様な腐食性原料によって牽引されています。例えば、インドだけで新設肥料複合施設が2025年に約25万m²のライニングを必要としました。採掘・冶金は緩やかなペースで成熟しつつありますが、金浸出タンクのサービス寿命を8倍に延長するシリコーンゴムライニングなどの材料革新が見られます。

電力発電は最も急成長しているエンドユーザー産業であり、2031年にかけてCAGR 7.20%が予測されています。この成長は、排煙脱硫(FGD)システム向けの石炭発電所改修とグリーン水素インフラの拡大によって促進されています。FGD吸収塔向けの耐酸ライニング市場は、スクラバーが炭素鋼をpH 2~4の環境にさらすことで拡大しており、15年間の耐久性認証を持つガラスフレークまたはビニルエステルコーティングが必要とされています。さらに、2025年に米国エネルギー省が資金提供したプロトン交換膜電解槽プロジェクトは、酸循環ループに耐えられるプレミアムライニングへの需要を牽引しています[2]米国エネルギー省、「PEM電解槽資金助成」、doe.gov。

地域分析

アジア太平洋は2025年の世界売上高の46.27%を占め、2031年にかけてCAGR 6.92%で成長する見込みです。成長は中国の石油化学アップグレード計画、インドの肥料プラント拡張、診断評価に基づく日本の改修プロジェクトによって支えられています。韓国と台湾の半導体産業はフッ化水素酸耐性封じ込めを必要とし、ASEANの廃棄物発電プラントは許認可の遅延にもかかわらずFGDライニングへの需要を牽引しています。

北米は老朽化したプラントインフラと労働力不足という課題に直面しており、設置コストが最大35%上昇しています。米国の水インフラ向け連邦資金は廃水消化槽ライニングへの需要を牽引し、メキシコへのニアショアリングは電子機器廃水システムへの需要を押し上げています。ただし、施工業者不足がプロジェクト実行を遅らせています。

欧州の市場は、化学・医薬品施設におけるライニングアップグレードを義務付ける規制によって形成されています。ドイツのBASFは保護システムへの再投資を行いながら生産能力を集約しており、英国のブレグジット後の医薬品成長はFDA適合エポキシライニングへの需要を牽引しています。北欧のグリーン水素パイロットプロジェクトは小規模ながら戦略的な需要量をもたらしています。

南米、中東・アフリカは市場において小さなシェアを占めています。南米では、ブラジルのパルプ産業拡張とアルゼンチンのリチウム塩水プロジェクトが苛性耐性ライニングへの需要を牽引しています。中東では、サウジアラビアのラービグ4とUAEのハッタ脱塩プロジェクトが主要な貢献要因です。南アフリカの採掘セクターは停電という課題に直面しており、維持管理活動が2026年~2027年に延期されています。

競合環境

耐酸ライニング市場は低集中度を特徴とし、STEULER-KCH GmbH、Chemco International Ltd、Jotun、The Sherwin-Williams Company、Saint-Gobainなどの主要プレーヤーが存在します。Sikaによる2026年のAkkim買収は、コスト意識の高い地域における認定施工能力を拡大し、独自のポリウレタン製品を追加しました。Saint-Gobainによる2024年のブラジルのOvniverの買収は、南米のパルプ・採掘産業へのセラミックソリューションを拡大しました。

競争は用途によって異なります。汎用タンクライニングは、粗利益率12~18%で事業を展開するKothari Corrosion Controllersなどの地域サプライヤーが主導しています。対照的に、半導体・医薬品プロジェクトは厳格なISO 12944-8:2017およびFDA認証要件により、35~45%の高い利益率を実現しています。Hempelは、Maersk船体へのHempaguard NB適用で実証されているように、海洋シリコーン技術をプロセス産業に活用しており、陸上資産向けの防汚放出化学を検証しています。

グリーン水素、廃棄物発電、バイオベースライニングに成長機会が存在します。グラフェン強化エポキシを開発するスタートアップは自己修復能力で有望性を示していますが、1万時間の加速劣化試験に合格したものはまだありません。デジタルツインの採用がパフォーマンスの差を拡大しており、多国籍企業は予測腐食モデリングにセンサーネットワークを活用している一方、中小企業は従来のカレンダーベースの点検に依存しています。このトレンドは、監視と維持管理サービスを統合するサプライヤーに有利に働きます。

耐酸ライニング産業のリーダー企業

STEULER-KCH GmbH

Chemco International Ltd

Jotun

Saint-Gobain

The Sherwin-Williams Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:BASFは南アフリカのダーバンに拡張・近代化された分散体生産施設を開設しました。この動向は、保護コーティングに使用される高品質分散体材料の供給を強化することで耐酸ライニング市場を支援しました。

- 2026年2月:Hempel A/Sは中国の揚子江造船所においてMaersk向けの新造船にHempaguard NBシリコーンコーティングを施工しました。これは、耐久性のある保護を提供し産業ワークフローにシームレスに統合する能力を示すことで、耐酸ライニング市場における先進コーティング技術の関連性を実証しました。

世界の耐酸ライニング市場レポートの調査範囲

耐酸ライニングは、酸、アルカリ、溶剤による損傷を防ぐためにコンクリートおよび鋼鉄表面に施工される耐食性保護システムであり、通常タイル、ブリック、または樹脂を使用します。化学、石油化学、食品加工施設のタンク、容器、床を保護するために産業環境で広く使用されています。

耐酸ライニング市場は、材料タイプ、ライニングタイプ、用途、エンドユーザー産業、地域によってセグメント化されています。材料タイプ別では、繊維強化ポリマー(FRP)ライニング、カーボンブリックライニング、セラミックブリックライニング、ゴムライニング、PVC/CPVCライニング、その他の材料タイプ(エポキシ、フェノール系、バイオベース)にセグメント化されています。ライニングタイプ別では、タイルライニング、ブリックライニング、モノリシックライニング、メンブレンライニングにセグメント化されています。用途別では、タンク・容器、貯蔵・封じ込めシステム、ダクト・配管・フルー、床・排水、塔・反応器、煙突・スタックにセグメント化されています。エンドユーザー産業別では、化学処理、肥料、採掘・冶金、石油・ガス、電力発電、水・廃水処理、パルプ・紙、食品・飲料、医薬品、その他のエンドユーザー産業(電気めっき、繊維、海洋)にセグメント化されています。本レポートは、主要地域の19カ国における耐酸ライニングの市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 繊維強化ポリマー(FRP)ライニング |

| カーボンブリックライニング |

| セラミックブリックライニング |

| ゴムライニング |

| PVC/CPVCライニング |

| その他の材料タイプ(エポキシ、フェノール系、バイオベース) |

| タイルライニング |

| ブリックライニング |

| モノリシックライニング |

| メンブレンライニング |

| タンク・容器 |

| 貯蔵・封じ込めシステム |

| ダクト・配管・フルー |

| 床・排水 |

| 塔・反応器 |

| 煙突・スタック |

| 化学処理 |

| 肥料 |

| 採掘・冶金 |

| 石油・ガス |

| 電力発電 |

| 水・廃水処理 |

| パルプ・紙 |

| 食品・飲料 |

| 医薬品 |

| その他のエンドユーザー産業(電気めっき、繊維、海洋) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| ナイジェリア | |

| その他の中東・アフリカ |

| 材料タイプ別 | 繊維強化ポリマー(FRP)ライニング | |

| カーボンブリックライニング | ||

| セラミックブリックライニング | ||

| ゴムライニング | ||

| PVC/CPVCライニング | ||

| その他の材料タイプ(エポキシ、フェノール系、バイオベース) | ||

| ライニングタイプ別 | タイルライニング | |

| ブリックライニング | ||

| モノリシックライニング | ||

| メンブレンライニング | ||

| 用途別 | タンク・容器 | |

| 貯蔵・封じ込めシステム | ||

| ダクト・配管・フルー | ||

| 床・排水 | ||

| 塔・反応器 | ||

| 煙突・スタック | ||

| エンドユーザー産業別 | 化学処理 | |

| 肥料 | ||

| 採掘・冶金 | ||

| 石油・ガス | ||

| 電力発電 | ||

| 水・廃水処理 | ||

| パルプ・紙 | ||

| 食品・飲料 | ||

| 医薬品 | ||

| その他のエンドユーザー産業(電気めっき、繊維、海洋) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| ナイジェリア | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

耐酸ライニング市場の規模はどのくらいですか?

耐酸ライニング市場は2026年に62億7,000万米ドルであり、2031年までに83億7,000万米ドルに達する見込みです。

2025年の売上高をリードする材料タイプはどれですか?

繊維強化ポリマー(FRP)ライニングは、化学耐性と機械的強度のバランスにより、2025年に33.03%のシェアでリードしました。

電力発電産業における需要を牽引する要因は何ですか?

排煙脱硫改修と酸ベースの水素電解槽は、低pH・高温媒体に耐えられる耐久性のあるライニングを必要としています。

2031年にかけてモノリシックライニングが勢いを増している理由は何ですか?

シームレスなポリウレアおよびガラスフレークエポキシシステムは停止時間を半減させ、グラウトラインの故障点を排除することで、2031年にかけてCAGR 6.73%の成長を牽引しています。

最終更新日: