Tamanho e Participação do Mercado de Revestimento à Prova de Ácido

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.94% CAGR |

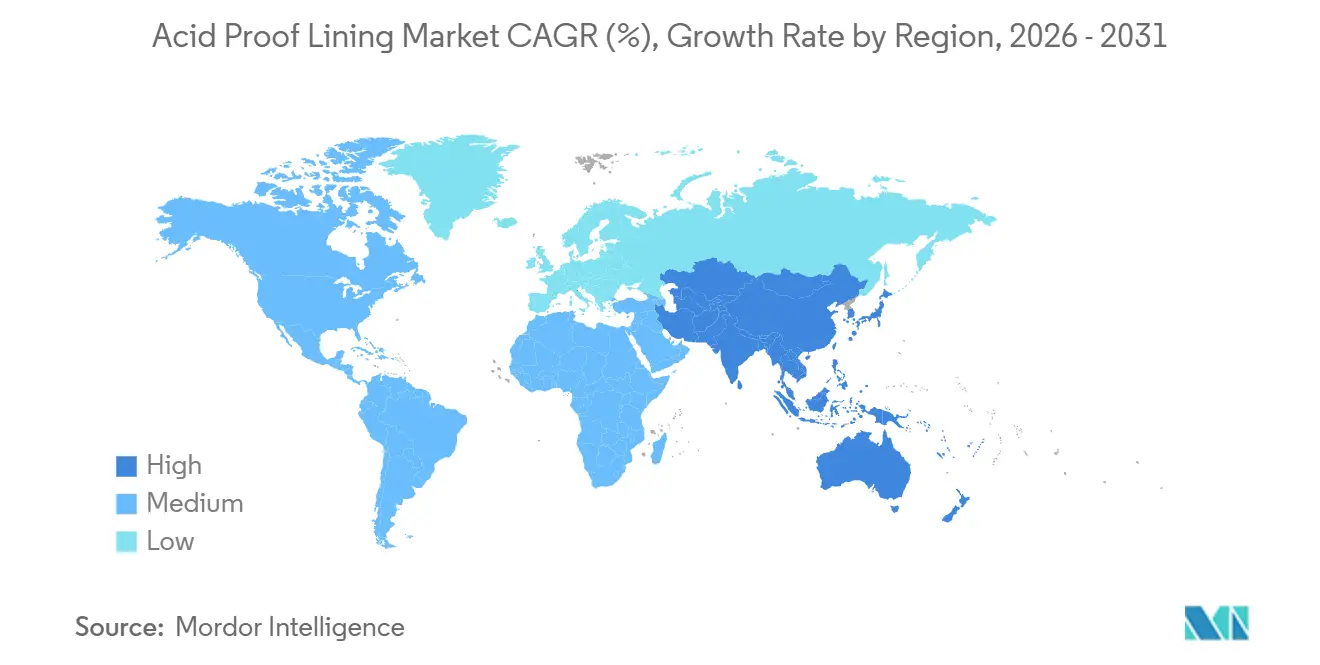

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

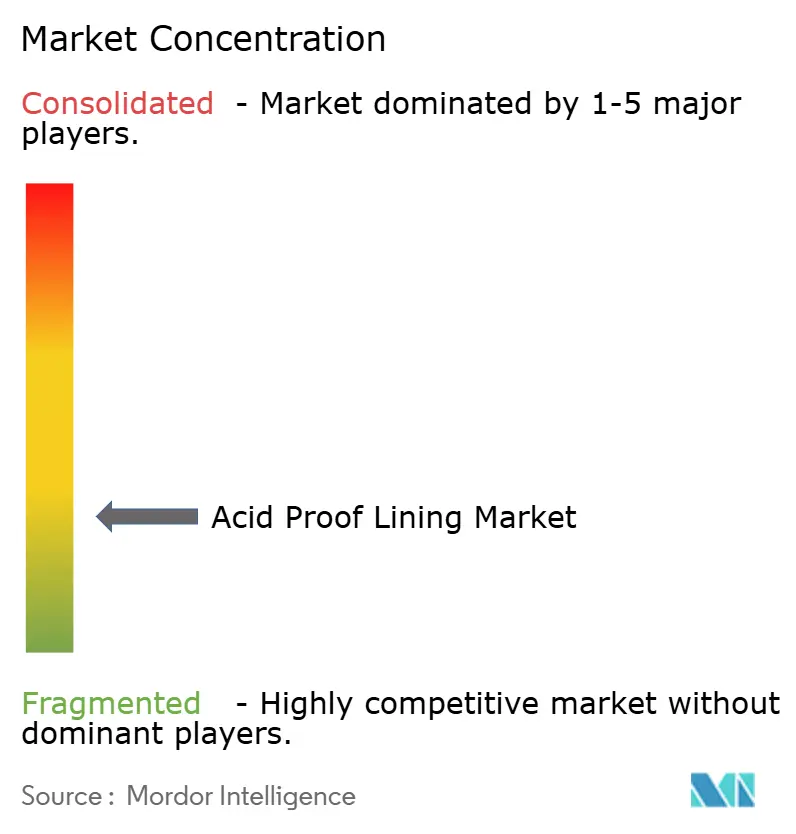

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento à Prova de Ácido por Mordor Intelligence

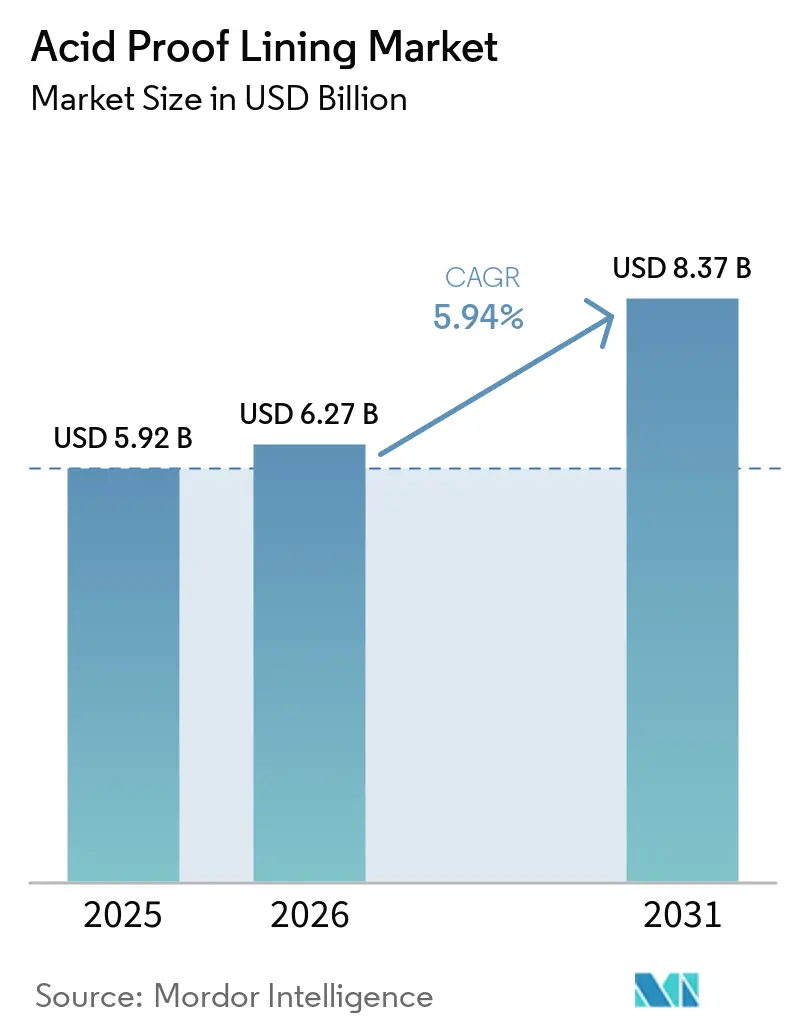

O tamanho do Mercado de Revestimento à Prova de Ácido está projetado em USD 5,92 bilhões em 2025, USD 6,27 bilhões em 2026, e deverá atingir USD 8,37 bilhões até 2031, crescendo a um CAGR de 5,94% de 2026 a 2031. Os operadores agora tratam a proteção contra corrosão como uma ferramenta de preservação de capital, e não como um custo de manutenção, pois cada dia de paralisação não planejada pode eliminar milhões em margem bruta. O plano de equipamentos petroquímicos da China para 2026-2029 exige revestimentos resistentes à corrosão em todas as unidades novas e reformadas, garantindo demanda plurianual e reduzindo a volatilidade do ciclo de projetos. Uma onda simultânea de investimentos em dessalinização no Oriente Médio, liderada pelo projeto Rabigh 4 IWP da Arábia Saudita no valor de USD 675 milhões, favorece revestimentos de tijolo cerâmico e fluoropolímero que resistem à salmoura hipersalina e aos biocidas de cloro, oferecendo melhor desempenho em comparação com os sistemas de epóxi convencionais. Os avanços tecnológicos nas cadeias de valor de energia, semicondutores e hidrogênio estão impulsionando o mercado de revestimento à prova de ácido ao introduzir sistemas premium de alto desempenho em ambientes anteriormente considerados severos demais para polímeros. A consolidação da cadeia de fornecimento está avançando à medida que empresas globais adquirem aplicadores certificados para manter a qualidade e gerenciar os crescentes custos de conformidade sob as novas normas ISO.

Principais Conclusões do Relatório

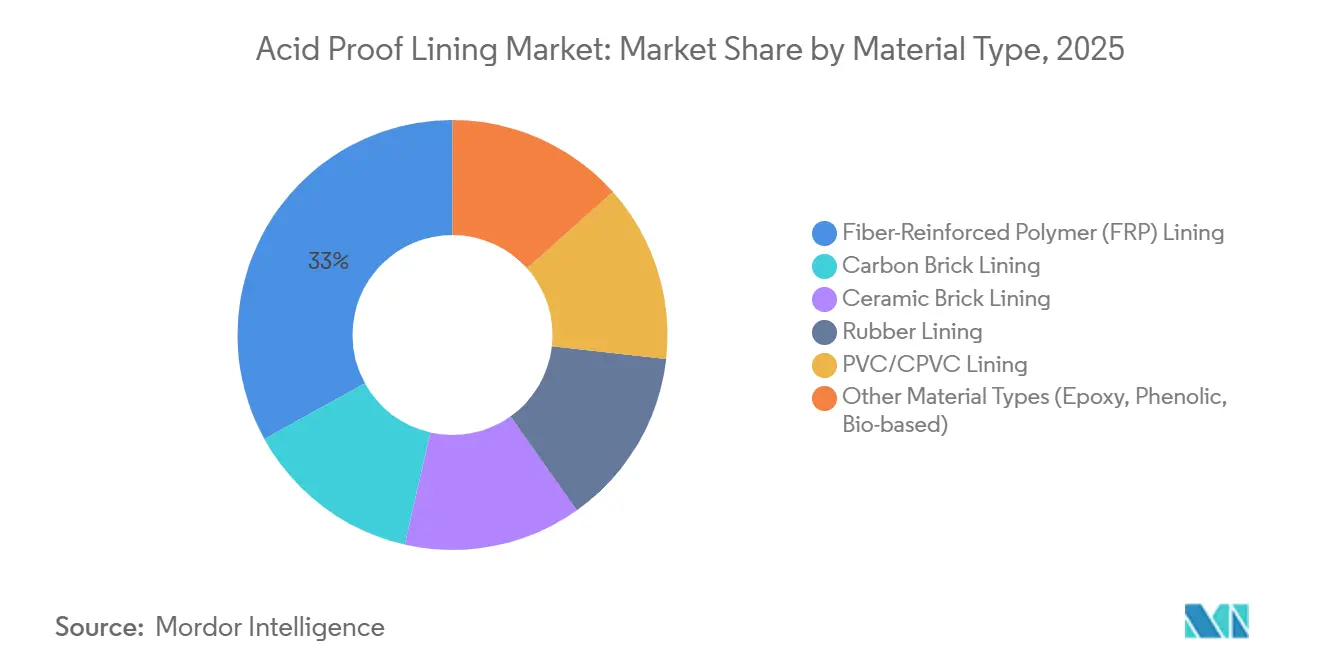

- Por tipo de material, o revestimento de polímero reforçado com fibra (PRF) capturou 33,03% da participação do mercado de revestimento à prova de ácido em 2025, enquanto outros materiais (epóxi, fenólico, de base biológica) estão projetados para avançar a um CAGR de 6,42% até 2031.

- Por tipo de revestimento, o revestimento de telha capturou 75,75% da participação do mercado de revestimento à prova de ácido em 2025; no entanto, o revestimento monolítico liderou o crescimento a um CAGR de 6,73% até 2031.

- Por aplicação, tanques e vasos detiveram 25,88% da participação do mercado de revestimento à prova de ácido em 2025, enquanto torres e reatores estão previstos para expandir a um CAGR de 6,89% até 2031.

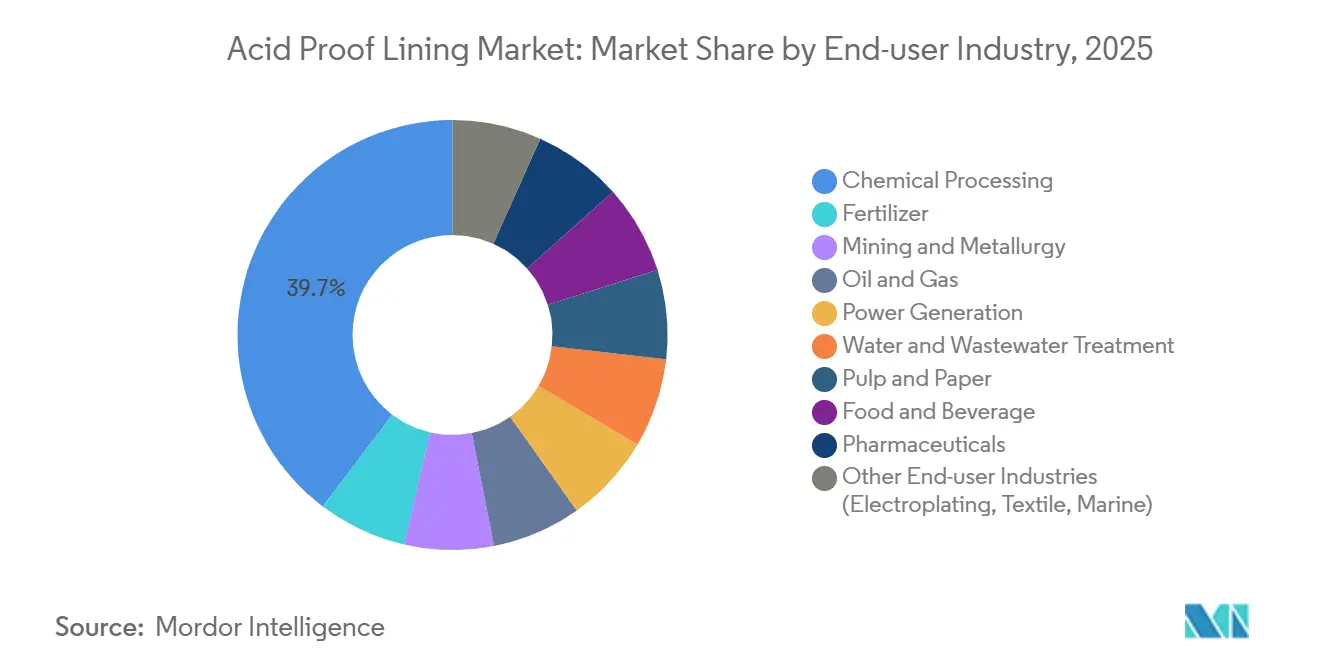

- Por indústria do usuário final, o processamento químico ancorou a demanda com 39,69% da participação do mercado de revestimento à prova de ácido em 2025, enquanto a geração de energia é o segmento de crescimento mais rápido a um CAGR de 7,20% até 2031.

- Por geografia, a Ásia-Pacífico deteve 46,27% da participação do mercado de revestimento à prova de ácido em 2025 e está definida para crescer a um CAGR de 6,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Revestimento à Prova de Ácido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por resistência à corrosão no processamento químico | +1.8% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Expansão da infraestrutura de tratamento de águas residuais e dessalinização | +1.3% | Oriente Médio, Ásia-Pacífico (Índia, ASEAN), América do Norte | Longo prazo (≥ 4 anos) |

| Reforma de ativos industriais envelhecidos | +1.1% | América do Norte, Europa, Japão | Curto prazo (≤ 2 anos) |

| Endurecimento dos mandatos de durabilidade para segurança do trabalhador | +0.9% | Global, liderado pela UE e América do Norte | Médio prazo (2-4 anos) |

| Demanda por revestimentos resistentes a HF na gravação de semicondutores | +0.6% | Ásia-Pacífico (Taiwan, Coreia do Sul, Japão), América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Resistência à Corrosão no Processamento Químico

Os operadores de processos estão aumentando as condições de reação para melhorar o rendimento, o que acelera a corrosão nos sistemas de tijolo de carbono convencionais e impulsiona a demanda por revestimentos de aço inoxidável duplex e de flocos de vidro de alta espessura que estendem os intervalos de manutenção de 18 meses para 5 anos. Paralisações não planejadas em grandes complexos de amônia-ureia custam entre USD 2 milhões e USD 4 milhões por dia, tornando a durabilidade um fator direto na proteção do lucro. As licitações de aquisição agora exigem uma vida útil mínima de projeto de 15 anos e certificação ISO 16276-1:2025, reduzindo o grupo de fornecedores aprovados e aumentando os valores médios das propostas. As fábricas de semicondutores em transição para nós de 2 nanômetros dobraram a exposição ao ácido fluorídrico, aumentando a demanda por revestimentos premium de PFA e PTFE que garantem zero contaminação iônica. Isso criou um mercado de revestimento à prova de ácido bifurcado: plantas de commodities optam por sistemas de éster vinílico de baixo custo, enquanto ambientes ultrapuros pagam prêmios de três a cinco vezes por fluoropolímeros.

Expansão da Infraestrutura de Tratamento de Águas Residuais e Dessalinização

A capacidade de tratamento de águas residuais municipais e industriais está se expandindo na Ásia-Pacífico e no Oriente Médio, à medida que os governos priorizam a segurança hídrica. As plantas de dessalinização expõem os revestimentos à salmoura hipersalina, à dosagem de ácido sulfúrico e à injeção contínua de cloro — condições que o tijolo cerâmico pode suportar por 30 anos com permeação mínima. As membranas de poliureia, aplicadas por pulverização a 3 milímetros de espessura, curam rapidamente e reduzem o tempo de inatividade em trabalhos de retrofit em 24 horas por tanque, cortando os orçamentos de manutenção em 60% ao longo de uma década. O risco de falha é oneroso: uma única paralisação em uma planta de 500.000 m³ por dia gera USD 1,5 milhão em penalidades por compra de água. O endurecimento regulatório, como os limites de metais pesados da norma GB 8978 da China de 2025, exige que os fabricantes instalem revestimentos resistentes a ácidos em vasos de neutralização para evitar a lixiviação de contaminantes.

Reforma de Ativos Industriais Envelhecidos

Aproximadamente 60% das plantas químicas da América do Norte e da Europa têm mais de 25 anos, levando a uma preferência pela reforma em vez da substituição para economizar capital e agilizar as aprovações de projetos. Os retrofits de PEAD em unidades de ácido sulfúrico na refinaria de Schwechat, na Áustria, estenderam a vida útil do projeto em 20 anos a um quinto do custo de novos vasos. O epóxi de flocos de vidro restaurou 95% da eficiência de transferência de calor no absorvedor de FGD de uma usina de carvão na Flórida, adiando a substituição de um lavador de gases no valor de USD 30 milhões por 8 anos. A preparação da superfície é crítica: atingir a limpeza de jateamento Sa2,5 em climas úmidos pode aumentar as horas de trabalho em 40%, enquanto atalhos reduzem pela metade a adesão e anulam as garantias. Dados do Japão mostram que as falhas em tubulações diminuíram de três para uma por ano após a preparação disciplinada e o revestimento com PVC, reduzindo o tempo de inatividade em 75%.

Endurecimento dos Mandatos de Durabilidade para Segurança do Trabalhador

Os reguladores agora vinculam a durabilidade do revestimento à segurança ocupacional. A revisão de 2024 da OSHA exige que as empresas documentem a vida útil e os cronogramas de substituição para vasos que armazenam corrosivos da Categoria 1[1]OSHA, "Atualização da Norma de Comunicação de Riscos 2024," osha.gov. Três novas normas ISO publicadas em 2025 (ISO 21207, ISO 16276-1, ISO 16701) delineiam etapas obrigatórias de preparação de superfície, inspeção e seleção de sistema, elevando os requisitos de conformidade e eliminando contratantes sem equipamentos adequados. O Regulamento de Máquinas da Europa, em vigor desde janeiro de 2025, transfere a responsabilidade para os fabricantes de equipamentos originais, levando os fornecedores de equipamentos a especificar revestimentos comprovados para mitigar riscos de recall. Os custos de conformidade estão impulsionando fusões e aquisições, como a compra da Akkim pela Sika por USD 247 milhões, que adicionou capacidade certificada pela ISO em mercados emergentes sensíveis ao custo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de instalação e ciclo de vida | -0.7% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de aplicadores qualificados e procedimentos complexos | -0.5% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Baixo nível de conscientização entre PMEs | -0.4% | Ásia-Pacífico (excluindo o Japão), América do Sul, Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Instalação e Ciclo de Vida

Os custos instalados variam entre USD 150 e USD 600 por m², com fluoropolímeros especiais sendo vinte vezes mais caros do que os sistemas de borracha de commodities, o que desencoraja projetos com períodos de retorno de 3 a 5 anos. Ambientes úmidos aumentam ainda mais os custos, pois o cumprimento dos padrões de jateamento Sa2,5 pode representar 40% do total de horas de trabalho. Plantas de metanol chinesas em 2026 atraíram apenas três propostas em uma licitação de reforço anticorrosão, indicando que as barreiras de preço estão reduzindo a base de contratantes. Os custos de materiais também variam significativamente; epóxis de serviço pesado com preços entre CNY 50 e CNY 150 por kg se traduzem em custos instalados de CNY 200 a CNY 500 por m² quando mão de obra e andaimes são incluídos.

Escassez de Aplicadores Qualificados e Procedimentos Complexos

A ASTM relata menos de 12.000 aplicadores certificados na América do Norte, uma queda de 20% desde 2019, restringindo a disponibilidade de mão de obra e aumentando os salários. O revestimento em pó de resina fluorada para ferramentas de semicondutores requer cozimento em múltiplos estágios que apenas 15 contratantes japoneses conseguem executar com padrões livres de pinholes. Um único pinhole em um tanque de 500 m² pode levar à corrosão lateral e exigir revestimento novamente em dois anos. A pulverização de poliureia de alta pressão também requer gerenciamento do ponto de orvalho, limitando os dias de trabalho a 60% do ano calendário na costa da China. Empresas certificadas pela ISO atingem uma taxa de sucesso de 95% na primeira tentativa, enquanto contratantes não certificados enfrentam taxas de retrabalho de 30%, dobrando os custos do projeto e corroendo a confiança dos compradores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Revestimento de Polímero Reforçado com Fibra (PRF) Mantém Posição enquanto Outros Materiais Aceleram

O revestimento de polímero reforçado com fibra (PRF) representou 33,03% da receita de 2025, enfatizando sua adaptabilidade em faixas de temperatura de −40 °C a 120 °C e compatibilidade com uma ampla gama de classes químicas. O tijolo de carbono permanece relevante em reatores que operam acima de 200 °C, mas é trabalhoso de instalar. O tijolo cerâmico tem bom desempenho em aplicações de pasta abrasiva, mas aumenta o peso estrutural em 15%. A borracha continua a dominar em aplicações de mineração onde a resistência ao impacto é crítica.

O segmento de outros materiais, incluindo opções de epóxi, fenólico e de base biológica, está projetado para crescer a um CAGR de 6,42% até 2031, impulsionado por uma mudança em relação aos sistemas à base de petróleo, à medida que os compradores priorizam cada vez mais a redução da pegada de CO₂ nas decisões de aquisição. O epóxi de base de soja Soy-PK, que atinge resistência à tração superior a 25 MPa e reduz o carbono incorporado em 40%, está ganhando força em revestimentos de tanques para uso alimentar. O PVC e o CPVC permanecem materiais-chave no processamento farmacêutico devido à conformidade com a FDA, mas as próximas restrições ao cloro sob os regulamentos REACH podem impactar suas perspectivas de médio prazo.

Por Tipo de Revestimento: O Revestimento Monolítico Contínuo Avança em Velocidade e Integridade

Os revestimentos de telha representaram 75,75% da receita de 2025, apoiados por décadas de dados de campo demonstrando durabilidade de 25 anos em aplicações de ácido sulfúrico e fosfórico. Os revestimentos de tijolo permanecem relevantes em retrofits de chaminés e dutos onde as propriedades refratárias são essenciais.

Espera-se que os revestimentos monolíticos cresçam a um CAGR de 6,73% até 2031, impulsionados pela adoção de sistemas de pulverização de múltiplos componentes que curam em minutos, permitindo tempos de retorno de 24 horas e reduzindo as janelas de paralisação em 50%. Os epóxis de flocos de vidro, que incorporam até 40% de flocos em peso, reduzem a permeabilidade dez vezes em comparação com o epóxi padrão e atendem aos padrões farmacêuticos ultrapuros. As membranas contínuas também distribuem o estresse de forma mais uniforme do que as telhas grauteadas, conforme confirmado por simulações de elementos finitos de cargas de pressão cíclica em reatores de hidrogênio.

Por Aplicação: Torres e Reatores Emergem como Epicentro de Crescimento

Tanques e vasos representaram 25,88% da demanda de 2025, refletindo seu uso generalizado em todos os setores. No entanto, o crescimento neste segmento está mais alinhado com as tendências do PIB do que com os avanços tecnológicos. As aplicações de armazenamento e contenção dependem de especificações padrão, tornando o preço um fator-chave nas decisões de aquisição. Dutos e chaminés se beneficiam de retrofits ambientais, mas enfrentam crescimento limitado devido ao platô da capacidade de carvão.

Torres e reatores estão projetados para crescer a um CAGR de 6,89% até 2031, impulsionados pelos avanços em eletrolisadores de hidrogênio verde e absorvedores de gás ácido de alta temperatura. O mercado de revestimento à prova de ácido para pilhas de eletrolisadores é apoiado por projetos como o H2FUTURE da Áustria, que especifica revestimentos de PFA para um ciclo de serviço de 10 anos em ambientes de KOH a 80 °C. Torres cáusticas revestidas com cerâmica, como as do hub de 100 MW de Hamburgo, demonstram a disposição dos operadores em investir em soluções premium para uma vida útil de 30 anos em condições de álcali quente.

Por Indústria do Usuário Final: A Geração de Energia Cresce Rapidamente, o Processamento Químico Ancora a Demanda

O processamento químico deteve uma participação de receita de 39,69% em 2025, impulsionado pelo grande número de plantas e pela variedade de matérias-primas corrosivas. Por exemplo, novos complexos de fertilizantes apenas na Índia exigiram aproximadamente 250.000 m² de revestimento em 2025. A mineração e a metalurgia estão amadurecendo em um ritmo mais lento, mas estão vendo inovações de materiais, como revestimentos de borracha de silicone que estendem a vida útil oito vezes em tanques de lixiviação de ouro.

A geração de energia é a indústria do usuário final de crescimento mais rápido, com um CAGR projetado de 7,20% até 2031. Esse crescimento é alimentado por retrofits de usinas de carvão para sistemas de dessulfurização de gases de combustão (FGD) e pela expansão da infraestrutura de hidrogênio verde. O mercado de revestimento à prova de ácido para absorvedores de FGD está se expandindo à medida que os lavadores de gases expõem o aço carbono a ambientes de pH 2-4, exigindo revestimentos de flocos de vidro ou éster vinílico com certificações de durabilidade de 15 anos. Além disso, projetos de eletrolisadores de membrana de troca de prótons financiados pelo Departamento de Energia dos EUA em 2025 estão impulsionando a demanda por revestimentos premium capazes de suportar circuitos de circulação de ácido[2]Departamento de Energia dos EUA, "Prêmios de Financiamento para Eletrolisadores de Membrana de Troca de Prótons," doe.gov.

Análise Geográfica

A Ásia-Pacífico contribuiu com 46,27% da receita global em 2025 e deve crescer a um CAGR de 6,92% até 2031. O crescimento é apoiado pelas iniciativas de atualização petroquímica da China, pelas expansões de plantas de fertilizantes da Índia e pelos projetos de reforma do Japão impulsionados por avaliações diagnósticas. As indústrias de semicondutores da Coreia do Sul e de Taiwan exigem contenção resistente a HF, enquanto as plantas de resíduos para energia da ASEAN impulsionam a demanda por revestimentos de FGD, apesar dos atrasos no licenciamento.

A América do Norte enfrenta desafios decorrentes de uma infraestrutura de plantas envelhecida e escassez de mão de obra, que aumentaram os custos de instalação em até 35%. O financiamento federal dos EUA para infraestrutura hídrica está impulsionando a demanda por revestimentos de digestores de águas residuais, enquanto a relocalização de produção no México está aumentando a demanda por sistemas de tratamento de águas residuais eletrônicas. No entanto, a escassez de contratantes está retardando a execução dos projetos.

O mercado europeu é moldado por mandatos regulatórios que exigem atualizações de revestimento em instalações químicas e farmacêuticas. A BASF da Alemanha está consolidando capacidade enquanto reinveste em sistemas de proteção, e o crescimento farmacêutico pós-Brexit do Reino Unido está impulsionando a demanda por revestimentos de epóxi em conformidade com a FDA. Os projetos-piloto de hidrogênio verde dos países nórdicos estão contribuindo com volumes pequenos, mas estratégicos.

A América do Sul, o Oriente Médio e a África representaram participações menores do mercado. Na América do Sul, as expansões da indústria de celulose do Brasil e os projetos de salmoura de lítio da Argentina estão impulsionando a demanda por revestimentos resistentes a cáusticos. No Oriente Médio, o Rabigh 4 da Arábia Saudita e os projetos de dessalinização de Hatta dos Emirados Árabes Unidos são os principais contribuintes. O setor de mineração da África do Sul enfrenta desafios decorrentes de interrupções de energia, atrasando as atividades de manutenção para 2026-2027.

Cenário Competitivo

O mercado de revestimento à prova de ácido é caracterizado por baixa concentração, com os principais participantes incluindo STEULER-KCH GmbH, Chemco International Ltd, Jotun, The Sherwin-Williams Company e Saint-Gobain. A aquisição da Akkim pela Sika em 2026 expandiu sua capacidade de aplicação certificada em regiões sensíveis ao custo e adicionou produtos de poliuretano proprietários. A aquisição da Ovniver do Brasil pela Saint-Gobain em 2024 estendeu suas soluções cerâmicas para as indústrias de celulose e mineração da América do Sul.

A concorrência varia por aplicação. Os revestimentos de tanques de commodities são dominados por fornecedores locais como Kothari Corrosion Controllers, que operam com margens brutas de 12% a 18%. Em contraste, os projetos de semicondutores e farmacêuticos comandam margens mais altas de 35% a 45% devido aos rigorosos requisitos de certificação ISO 12944-8:2017 e FDA. A Hempel está aproveitando suas tecnologias de silicone marítimo para indústrias de processo, conforme demonstrado pelas aplicações Hempaguard NB nos cascos da Maersk, que validam a química de liberação de incrustações para ativos terrestres.

Existem oportunidades de crescimento em hidrogênio verde, resíduos para energia e revestimentos de base biológica. Startups que desenvolvem epóxis aprimorados com grafeno mostram promessa com capacidades de autocura, embora nenhuma tenha ainda passado no teste de envelhecimento acelerado de 10.000 horas. A adoção de gêmeos digitais está ampliando as lacunas de desempenho, com multinacionais usando redes de sensores para modelagem preditiva de corrosão, enquanto empresas menores dependem de inspeções tradicionais baseadas em calendário. Essa tendência favorece fornecedores que integram monitoramento com serviços de manutenção.

Líderes da Indústria de Revestimento à Prova de Ácido

STEULER-KCH GmbH

Chemco International Ltd

Jotun

Saint-Gobain

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2026: A BASF inaugurou uma instalação de produção de dispersão expandida e modernizada em Durban, África do Sul. Este desenvolvimento apoiou o mercado de revestimento à prova de ácido ao aumentar a disponibilidade de materiais de dispersão de alta qualidade utilizados em revestimentos de proteção.

- Fevereiro de 2026: A Hempel A/S aplicou seu revestimento de silicone Hempaguard NB em embarcações novas para a Maersk no Estaleiro Yangzijiang na China. Isso demonstrou a relevância das tecnologias avançadas de revestimento no mercado de revestimento à prova de ácido, mostrando sua capacidade de fornecer proteção durável e integrar-se perfeitamente aos fluxos de trabalho industriais.

Escopo do Relatório Global do Mercado de Revestimento à Prova de Ácido

O revestimento à prova de ácido é um sistema de proteção resistente à corrosão, que normalmente utiliza telhas, tijolos ou resinas, aplicado a superfícies de concreto e aço para evitar danos causados por ácidos, álcalis e solventes. É amplamente utilizado em ambientes industriais para proteger tanques, vasos e pisos em instalações de processamento químico, petroquímico e alimentar.

O Mercado de Revestimento à Prova de Ácido é segmentado por tipo de material, tipo de revestimento, aplicação, indústria do usuário final e geografia. Por tipo de material, o mercado é segmentado em revestimento de polímero reforçado com fibra (PRF), revestimento de tijolo de carbono, revestimento de tijolo cerâmico, revestimento de borracha, revestimento de PVC/CPVC e outros tipos de material (epóxi, fenólico, de base biológica). Por tipo de revestimento, o mercado é segmentado em revestimento de telha, revestimento de tijolo, revestimento monolítico e revestimento de membrana. Por aplicação, o mercado é segmentado em tanques e vasos, sistemas de armazenamento e contenção, dutos, tubulações e chaminés, pisos e ralos, torres e reatores, e chaminés e dutos de exaustão. Por indústria do usuário final, o mercado é segmentado em processamento químico, fertilizante, mineração e metalurgia, petróleo e gás, geração de energia, tratamento de água e águas residuais, celulose e papel, alimentos e bebidas, produtos farmacêuticos e outras indústrias do usuário final (galvanoplastia, têxtil, marítimo). O relatório também cobre o tamanho do mercado e as previsões para revestimento à prova de ácido em 19 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Revestimento de Polímero Reforçado com Fibra (PRF) |

| Revestimento de Tijolo de Carbono |

| Revestimento de Tijolo Cerâmico |

| Revestimento de Borracha |

| Revestimento de PVC/CPVC |

| Outros Tipos de Material (Epóxi, Fenólico, De Base Biológica) |

| Revestimento de Telha |

| Revestimento de Tijolo |

| Revestimento Monolítico |

| Revestimento de Membrana |

| Tanques e Vasos |

| Sistemas de Armazenamento e Contenção |

| Dutos, Tubulações e Chaminés |

| Pisos e Ralos |

| Torres e Reatores |

| Chaminés e Dutos de Exaustão |

| Processamento Químico |

| Fertilizante |

| Mineração e Metalurgia |

| Petróleo e Gás |

| Geração de Energia |

| Tratamento de Água e Águas Residuais |

| Celulose e Papel |

| Alimentos e Bebidas |

| Produtos Farmacêuticos |

| Outras Indústrias do Usuário Final (Galvanoplastia, Têxtil, Marítimo) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Material | Revestimento de Polímero Reforçado com Fibra (PRF) | |

| Revestimento de Tijolo de Carbono | ||

| Revestimento de Tijolo Cerâmico | ||

| Revestimento de Borracha | ||

| Revestimento de PVC/CPVC | ||

| Outros Tipos de Material (Epóxi, Fenólico, De Base Biológica) | ||

| Por Tipo de Revestimento | Revestimento de Telha | |

| Revestimento de Tijolo | ||

| Revestimento Monolítico | ||

| Revestimento de Membrana | ||

| Por Aplicação | Tanques e Vasos | |

| Sistemas de Armazenamento e Contenção | ||

| Dutos, Tubulações e Chaminés | ||

| Pisos e Ralos | ||

| Torres e Reatores | ||

| Chaminés e Dutos de Exaustão | ||

| Por Indústria do Usuário Final | Processamento Químico | |

| Fertilizante | ||

| Mineração e Metalurgia | ||

| Petróleo e Gás | ||

| Geração de Energia | ||

| Tratamento de Água e Águas Residuais | ||

| Celulose e Papel | ||

| Alimentos e Bebidas | ||

| Produtos Farmacêuticos | ||

| Outras Indústrias do Usuário Final (Galvanoplastia, Têxtil, Marítimo) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de revestimento à prova de ácido?

O mercado de revestimento à prova de ácido está em USD 6,27 bilhões em 2026 e está projetado para atingir USD 8,37 bilhões até 2031.

Qual tipo de material lidera a receita em 2025?

O revestimento de polímero reforçado com fibra (PRF) liderou com uma participação de 33,03% em 2025 devido ao seu equilíbrio entre resistência química e resistência mecânica.

O que impulsiona a demanda na indústria de geração de energia?

Os retrofits de dessulfurização de gases de combustão e os eletrolisadores de hidrogênio à base de ácido exigem revestimentos duráveis que possam sobreviver a meios de baixo pH e alta temperatura.

Por que os revestimentos monolíticos estão ganhando impulso até 2031?

Os sistemas de poliureia contínua e epóxi de flocos de vidro reduzem as janelas de paralisação pela metade e eliminam os pontos de falha nas linhas de grauteamento, impulsionando um crescimento de CAGR de 6,73% até 2031.

Página atualizada pela última vez em: