Tamaño y Participación del Mercado de Revestimiento a Prueba de Ácidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

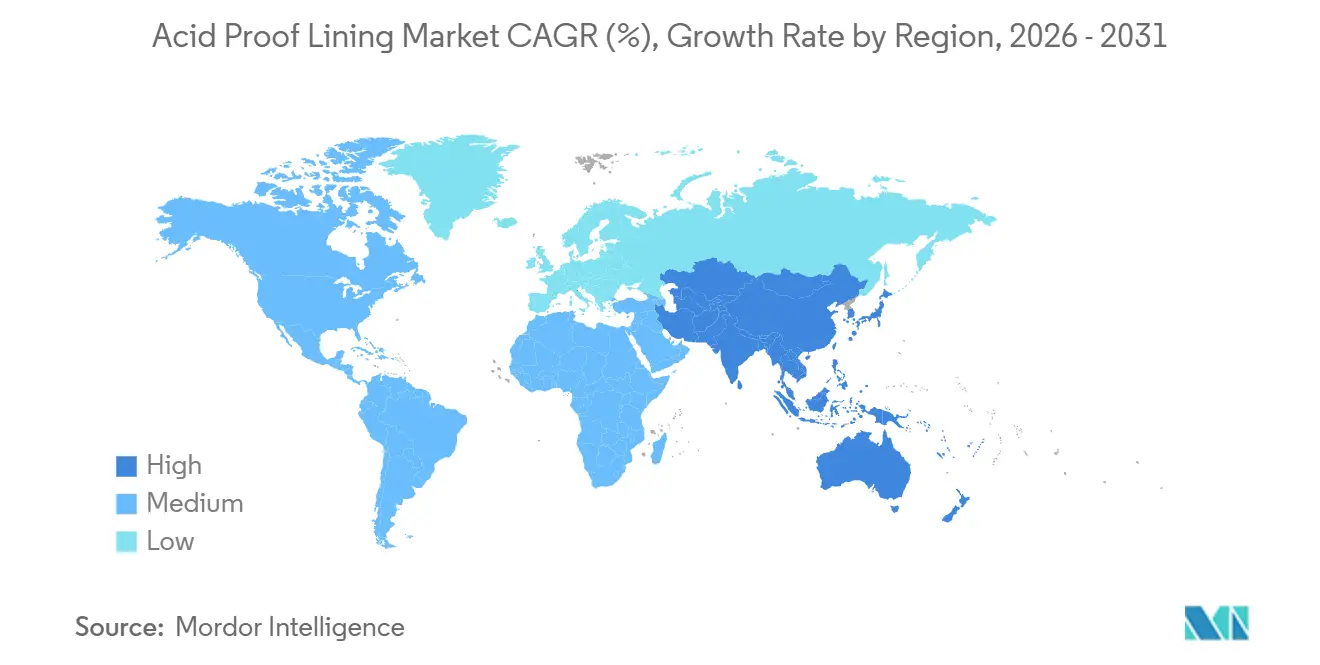

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

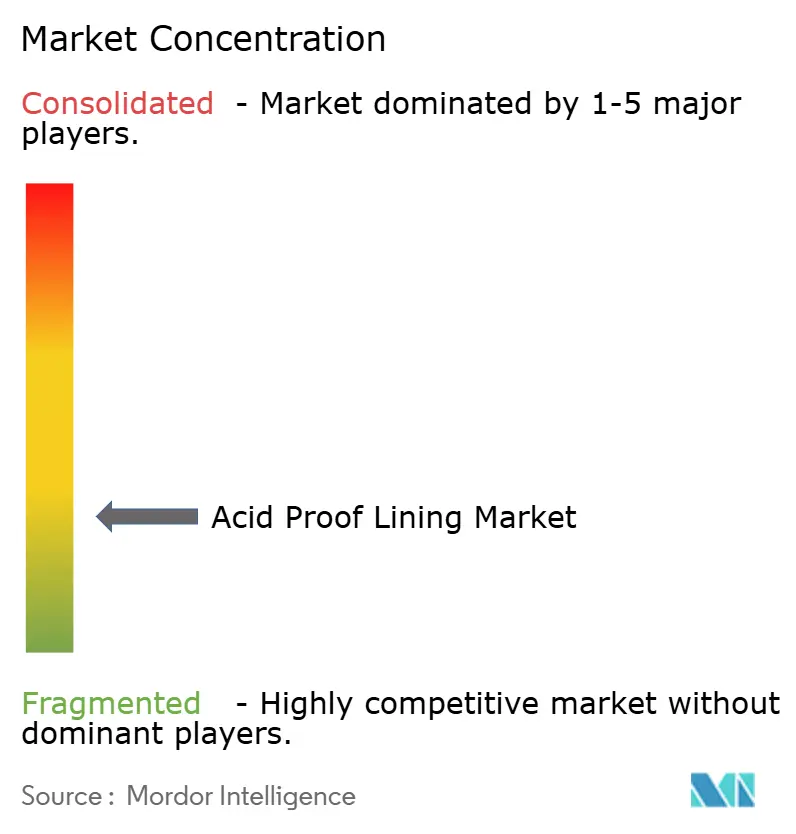

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimiento a Prueba de Ácidos por Mordor Intelligence

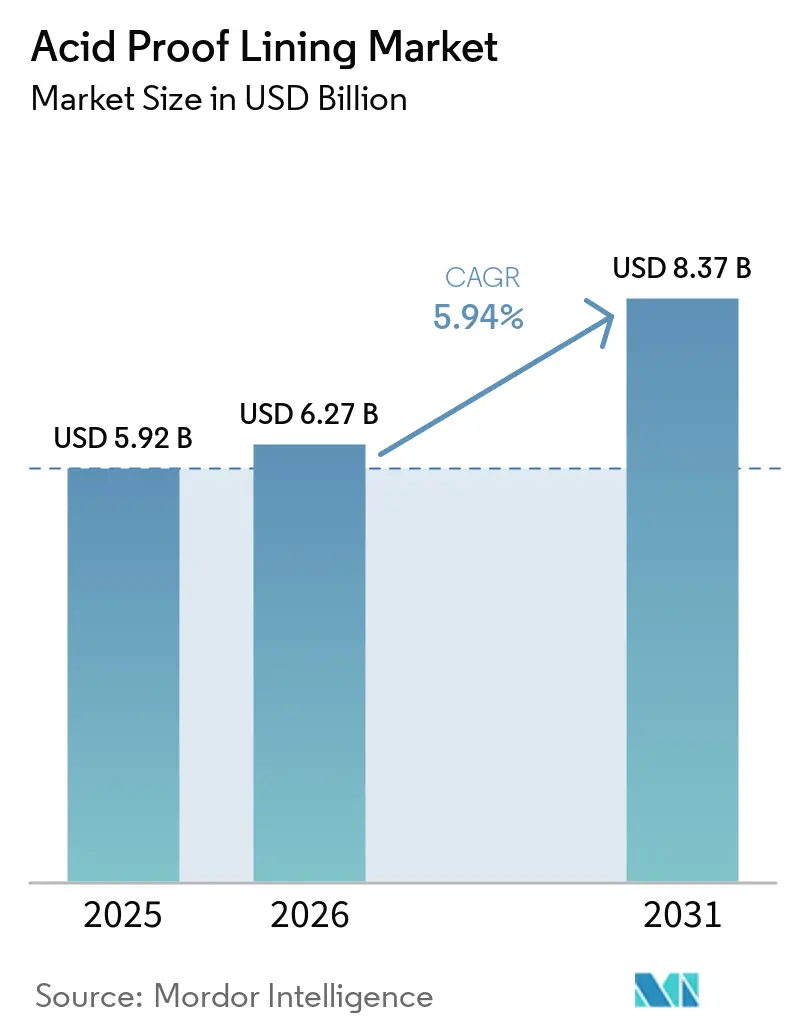

Se proyecta que el tamaño del Mercado de Revestimiento a Prueba de Ácidos sea de USD 5,92 mil millones en 2025, USD 6,27 mil millones en 2026, y alcance USD 8,37 mil millones en 2031, creciendo a una CAGR del 5,94% de 2026 a 2031. Los operadores ahora tratan la protección contra la corrosión como una herramienta de preservación de capital, no como un costo de mantenimiento, porque cada día de tiempo de inactividad no planificado puede eliminar millones en margen bruto. El plan de equipos petroquímicos de China para 2026-2029 exige revestimientos resistentes a la corrosión en todas las unidades nuevas y renovadas, garantizando una demanda plurianual y reduciendo la volatilidad del ciclo de proyectos. Una ola simultánea de inversión en desalinización en el Medio Oriente, liderada por el proyecto Rabigh 4 IWP de Arabia Saudita por USD 675 millones, favorece los revestimientos de ladrillo cerámico y fluoropolímero que resisten la salmuera hipersalina y los biocidas de cloro, ofreciendo un mejor rendimiento en comparación con los sistemas de epoxi convencionales. Los avances tecnológicos en las cadenas de valor de energía, semiconductores e hidrógeno están impulsando el mercado de revestimiento a prueba de ácidos al introducir sistemas premium de alto rendimiento en entornos anteriormente considerados demasiado agresivos para los polímeros. La consolidación de la oferta está avanzando a medida que las empresas globales adquieren aplicadores certificados para mantener la calidad y gestionar los crecientes costos de cumplimiento bajo las nuevas normas ISO.

Conclusiones Clave del Informe

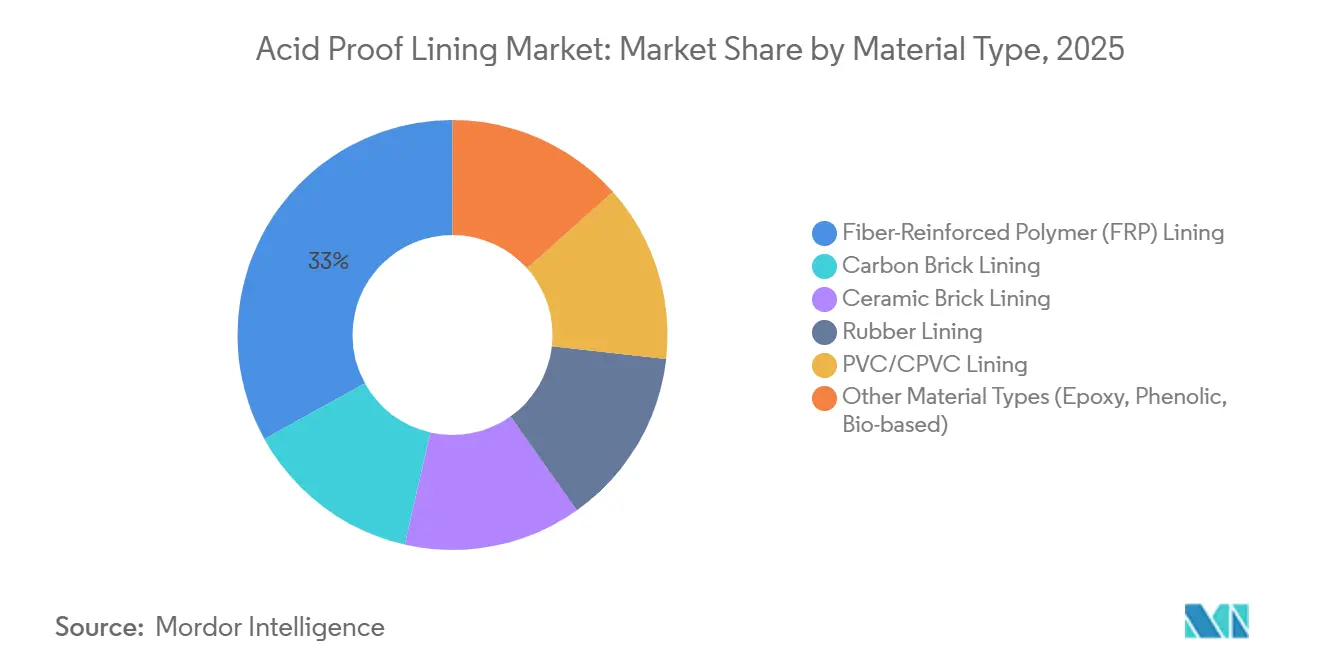

- Por tipo de material, el revestimiento de polímero reforzado con fibra (PRF) capturó el 33,03% de la participación del mercado de revestimiento a prueba de ácidos en 2025, mientras que otros materiales (epoxi, fenólico, de base biológica) se proyecta que avancen a una CAGR del 6,42% hasta 2031.

- Por tipo de revestimiento, el revestimiento de baldosas capturó el 75,75% de la participación del mercado de revestimiento a prueba de ácidos en 2025; sin embargo, el revestimiento monolítico lideró el crecimiento con una CAGR del 6,73% hasta 2031.

- Por aplicación, los tanques y recipientes mantuvieron el 25,88% de la participación del mercado de revestimiento a prueba de ácidos en 2025, mientras que se prevé que las torres y reactores se expandan a una CAGR del 6,89% hasta 2031.

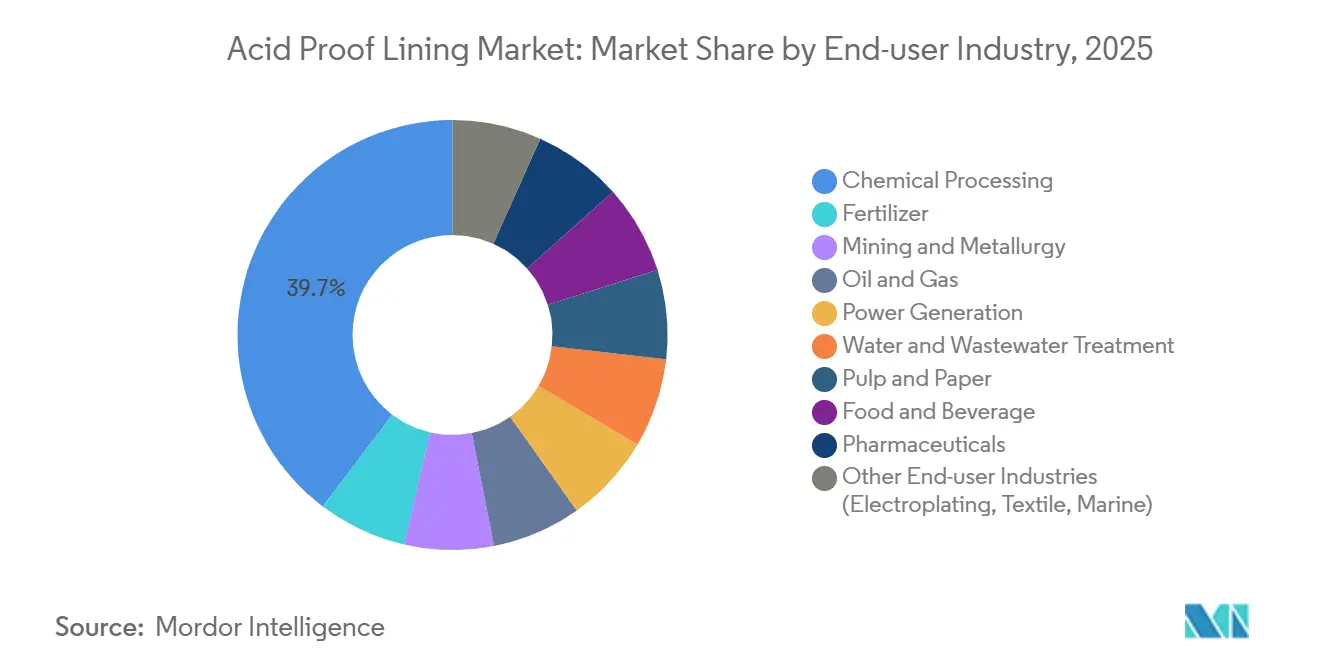

- Por industria de usuario final, el procesamiento químico ancló la demanda con el 39,69% de la participación del mercado de revestimiento a prueba de ácidos en 2025, mientras que la generación de energía es el segmento de más rápido crecimiento con una CAGR del 7,20% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 46,27% de la participación del mercado de revestimiento a prueba de ácidos en 2025 y está previsto que crezca a una CAGR del 6,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimiento a Prueba de Ácidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de resistencia a la corrosión en el procesamiento químico | +1.8% | Global, con concentración en Asia-Pacífico y Medio Oriente | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de aguas residuales y desalinización | +1.3% | Medio Oriente, Asia-Pacífico (India, ASEAN), América del Norte | Largo plazo (≥ 4 años) |

| Renovación de activos industriales envejecidos | +1.1% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Endurecimiento de los mandatos de durabilidad en seguridad laboral | +0.9% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Demanda de revestimientos resistentes al HF en el grabado de semiconductores | +0.6% | Asia-Pacífico (Taiwán, Corea del Sur, Japón), América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Resistencia a la Corrosión en el Procesamiento Químico

Los operadores de procesos están aumentando las condiciones de reacción para mejorar el rendimiento, lo que acelera la corrosión en los sistemas de ladrillo de carbono convencionales e impulsa la demanda de revestimientos de acero inoxidable dúplex y de escamas de vidrio de alta construcción que extienden los intervalos de servicio de 18 meses a 5 años. Las paradas no planificadas en grandes complejos de amoníaco-urea cuestan entre USD 2 millones y USD 4 millones por día, lo que convierte la durabilidad en un factor directo para proteger las ganancias. Las licitaciones de adquisición ahora requieren una vida útil de diseño mínima de 15 años y la certificación ISO 16276-1:2025, lo que reduce el grupo de proveedores aprobados y aumenta los valores promedio de las ofertas. Las fábricas de semiconductores que hacen la transición a nodos de 2 nanómetros han duplicado la exposición al ácido fluorhídrico, aumentando la demanda de revestimientos premium de PFA y PTFE que garantizan cero contaminación iónica. Esto ha creado un mercado de revestimiento a prueba de ácidos bifurcado: las plantas de productos básicos optan por sistemas de éster vinílico rentables, mientras que los entornos de ultrapureza pagan primas de tres a cinco veces por los fluoropolímeros.

Expansión de la Infraestructura de Aguas Residuales y Desalinización

La capacidad municipal e industrial de aguas residuales se está expandiendo en Asia-Pacífico y el Medio Oriente a medida que los gobiernos priorizan la seguridad hídrica. Las plantas de desalinización exponen los revestimientos a salmuera hipersalina, dosificación de ácido sulfúrico e inyección continua de cloro, condiciones que el ladrillo cerámico puede soportar durante 30 años con una permeación mínima. Las membranas de poliurea, aplicadas por pulverización a 3 milímetros de espesor, se curan rápidamente y reducen el tiempo de inactividad en trabajos de modernización en 24 horas por tanque, reduciendo los presupuestos de mantenimiento en un 60% durante una década. El riesgo de fallo es costoso: una sola interrupción en una planta de 500.000 m³ por día genera penalizaciones por compra de agua de USD 1,5 millones. El endurecimiento regulatorio, como los límites de metales pesados GB 8978 de China en 2025, requiere que los fabricantes instalen revestimientos resistentes a los ácidos en los recipientes de neutralización para evitar la lixiviación de contaminantes.

Renovación de Activos Industriales Envejecidos

Aproximadamente el 60% de las plantas químicas de América del Norte y Europa tienen más de 25 años, lo que lleva a una preferencia por la renovación sobre el reemplazo para ahorrar capital y agilizar las aprobaciones de proyectos. Las modernizaciones de HDPE en unidades de ácido sulfúrico en la refinería Schwechat de Austria extendieron la vida útil de diseño en 20 años a una quinta parte del costo de los nuevos recipientes. El epoxi de escamas de vidrio restauró el 95% de la eficiencia de transferencia de calor en el absorbedor de desulfuración de gases de combustión de una planta de carbón en Florida, retrasando el reemplazo de un depurador de USD 30 millones en 8 años. La preparación de la superficie es fundamental: lograr la limpieza de chorro Sa2.5 en climas húmedos puede aumentar las horas de trabajo en un 40%, mientras que los atajos reducen a la mitad la adhesión y anulan las garantías. Los datos de Japón muestran que los fallos en tuberías disminuyeron de tres a uno anualmente después de una preparación disciplinada y el revestimiento con PVC, reduciendo el tiempo de inactividad en un 75%.

Endurecimiento de los Mandatos de Durabilidad en Seguridad Laboral

Los reguladores ahora vinculan la durabilidad del revestimiento con la seguridad ocupacional. La revisión de 2024 de la OSHA requiere que las empresas documenten la vida útil y los programas de reemplazo para los recipientes que almacenan corrosivos de Categoría 1[1]OSHA, "Actualización de la Norma de Comunicación de Peligros 2024," osha.gov. Tres nuevas normas ISO publicadas en 2025 (ISO 21207, ISO 16276-1, ISO 16701) describen los pasos obligatorios de preparación de superficies, inspección y selección de sistemas, elevando los requisitos de cumplimiento y eliminando a los contratistas sin los equipos adecuados. El Reglamento de Maquinaria de Europa, vigente desde enero de 2025, traslada la responsabilidad a los fabricantes de equipos originales, lo que lleva a los proveedores de equipos a especificar revestimientos probados para mitigar los riesgos de retirada del mercado. Los costos de cumplimiento están impulsando fusiones y adquisiciones, como la compra de Akkim por parte de Sika por USD 247 millones, que añadió capacidad certificada por ISO en mercados emergentes sensibles al precio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de instalación y ciclo de vida | -0.7% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de aplicadores calificados y procedimientos complejos | -0.5% | América del Norte, Europa, Medio Oriente | Mediano plazo (2-4 años) |

| Baja concienciación entre las pymes | -0.4% | Asia-Pacífico (excluyendo Japón), América del Sur, Medio Oriente y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Instalación y Ciclo de Vida

Los costos instalados oscilan entre USD 150 y USD 600 por m², siendo los fluoropolímeros especiales veinte veces más caros que los sistemas de caucho de productos básicos, lo que disuade los proyectos con períodos de recuperación de 3 a 5 años. Los entornos húmedos aumentan aún más los costos, ya que cumplir con los estándares de chorro Sa2.5 puede representar el 40% del total de horas de trabajo. Las plantas de metanol chinas en 2026 atrajeron solo tres ofertas en una licitación de refuerzo anticorrosión, lo que indica que las barreras de precio están reduciendo la base de contratistas. Los costos de los materiales también varían significativamente; los epoxis de servicio pesado con precios de CNY 50-150 por kg se traducen en costos instalados de CNY 200-500 por m² cuando se incluyen la mano de obra y el andamiaje.

Escasez de Aplicadores Calificados y Procedimientos Complejos

La ASTM reporta menos de 12.000 aplicadores certificados en América del Norte, una disminución del 20% desde 2019, lo que reduce la disponibilidad de mano de obra y aumenta los salarios. El recubrimiento en polvo de resina fluoro para herramientas de semiconductores requiere un horneado en múltiples etapas que solo 15 contratistas japoneses pueden realizar según los estándares libres de poros. Un solo poro en un tanque de 500 m² puede provocar corrosión lateral y requerir un nuevo recubrimiento en dos años. La pulverización de poliurea a alta presión también requiere gestión del punto de rocío, lo que limita los días de trabajo al 60% del año calendario en la costa de China. Las empresas certificadas por ISO logran una tasa de éxito del 95% en el primer intento, mientras que los contratistas no certificados enfrentan tasas de retrabajo del 30%, duplicando los costos del proyecto y erosionando la confianza de los compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Revestimiento de Polímero Reforzado con Fibra (PRF) Mantiene su Posición mientras Otros Materiales se Aceleran

El revestimiento de polímero reforzado con fibra (PRF) representó el 33,03% de los ingresos de 2025, destacando su adaptabilidad en rangos de temperatura de −40 °C a 120 °C y compatibilidad con una amplia gama de clases químicas. El ladrillo de carbono sigue siendo relevante en reactores que operan por encima de 200 °C, pero requiere mucha mano de obra para su instalación. El ladrillo cerámico funciona bien en aplicaciones de lechada abrasiva, pero aumenta el peso estructural en un 15%. El caucho continúa dominando en aplicaciones mineras donde la resistencia al impacto es fundamental.

Se proyecta que el segmento de otros materiales, incluidas las opciones de epoxi, fenólico y de base biológica, crezca a una CAGR del 6,42% hasta 2031, impulsado por un alejamiento de los sistemas a base de petróleo a medida que los compradores priorizan cada vez más las reducciones de la huella de CO₂ en las decisiones de adquisición. El epoxi de base de soja Soy-PK, que logra una resistencia a la tracción superior a 25 MPa y reduce el carbono incorporado en un 40%, está ganando terreno en los revestimientos de tanques de grado alimentario. El PVC y el CPVC siguen siendo materiales clave en el procesamiento farmacéutico debido al cumplimiento de la FDA, pero las próximas restricciones de cloro bajo las regulaciones REACH pueden afectar su perspectiva a mediano plazo.

Por Tipo de Revestimiento: El Revestimiento Monolítico Sin Juntas Avanza en Velocidad e Integridad

Los revestimientos de baldosas representaron el 75,75% de los ingresos de 2025, respaldados por décadas de datos de campo que demuestran una durabilidad de 25 años en aplicaciones de ácido sulfúrico y fosfórico. Los revestimientos de ladrillo siguen siendo relevantes en las modernizaciones de chimeneas y conductos donde las propiedades refractarias son esenciales.

Se espera que los revestimientos monolíticos crezcan a una CAGR del 6,73% hasta 2031, impulsados por la adopción de sistemas de pulverización de múltiples componentes que se curan en minutos, lo que permite tiempos de respuesta de 24 horas y reduce las ventanas de interrupción en un 50%. Los epoxis de escamas de vidrio, que incorporan hasta un 40% de escamas en peso, reducen la permeabilidad diez veces en comparación con el epoxi estándar y cumplen con los estándares farmacéuticos de ultrapureza. Las membranas sin juntas también distribuyen el estrés de manera más uniforme que las baldosas con lechada, como lo confirman las simulaciones de elementos finitos de cargas de presión cíclica en reactores de hidrógeno.

Por Aplicación: Las Torres y Reactores Emergen como Epicentro del Crecimiento

Los tanques y recipientes representaron el 25,88% de la demanda de 2025, reflejando su uso generalizado en todas las industrias. Sin embargo, el crecimiento en este segmento se alinea más estrechamente con las tendencias del PIB que con los avances tecnológicos. Las aplicaciones de almacenamiento y contención dependen de especificaciones estándar, lo que hace que el precio sea un factor clave en las decisiones de adquisición. Los conductos y chimeneas se benefician de las modernizaciones ambientales, pero enfrentan un crecimiento limitado debido al estancamiento de la capacidad del carbón.

Se proyecta que las torres y reactores crezcan a una CAGR del 6,89% hasta 2031, impulsados por los avances en electrolizadores de hidrógeno verde y absorbedores de gas ácido de alta temperatura. El mercado de revestimiento a prueba de ácidos para pilas de electrolizadores está respaldado por proyectos como H2FUTURE de Austria, que especifica revestimientos de PFA para un ciclo de servicio de 10 años en entornos de KOH a 80 °C. Las torres cáusticas revestidas de cerámica, como las del centro de 100 MW de Hamburgo, demuestran la disposición de los operadores a invertir en soluciones premium para una vida útil de 30 años en condiciones de álcali caliente.

Por Industria de Usuario Final: La Generación de Energía Surge, el Procesamiento Químico Ancla

El procesamiento químico mantuvo una participación de ingresos del 39,69% en 2025, impulsado por el gran número de plantas y la variedad de materias primas corrosivas. Por ejemplo, los nuevos complejos de fertilizantes solo en India requirieron aproximadamente 250.000 m² de revestimiento en 2025. La minería y la metalurgia están madurando a un ritmo más lento, pero están viendo innovaciones en materiales, como los revestimientos de caucho de silicona que extienden la vida útil ocho veces en los tanques de lixiviación de oro.

La generación de energía es la industria de usuario final de más rápido crecimiento, con una CAGR proyectada del 7,20% hasta 2031. Este crecimiento está impulsado por las modernizaciones de las centrales de carbón para los sistemas de desulfuración de gases de combustión y la expansión de la infraestructura de hidrógeno verde. El mercado de revestimiento a prueba de ácidos para los absorbedores de desulfuración de gases de combustión se está expandiendo a medida que los depuradores exponen el acero al carbono a entornos de pH 2-4, lo que requiere recubrimientos de escamas de vidrio o éster vinílico con certificaciones de durabilidad de 15 años. Además, los proyectos de electrolizadores de membrana de intercambio de protones financiados por el Departamento de Energía de los Estados Unidos en 2025 están impulsando la demanda de revestimientos premium capaces de soportar circuitos de circulación de ácido[2]Departamento de Energía de los Estados Unidos, "Premios de Financiación para Electrolizadores de Membrana de Intercambio de Protones," doe.gov.

Análisis Geográfico

Asia-Pacífico contribuyó con el 46,27% de los ingresos globales en 2025 y se espera que crezca a una CAGR del 6,92% hasta 2031. El crecimiento está respaldado por las iniciativas de modernización petroquímica de China, las expansiones de plantas de fertilizantes de India y los proyectos de renovación de Japón impulsados por evaluaciones de diagnóstico. Las industrias de semiconductores de Corea del Sur y Taiwán requieren contención resistente al HF, mientras que las plantas de conversión de residuos en energía de la ASEAN impulsan la demanda de revestimientos de desulfuración de gases de combustión a pesar de los retrasos en los permisos.

América del Norte enfrenta desafíos derivados de una infraestructura de plantas envejecida y escasez de mano de obra, que han aumentado los costos de instalación hasta en un 35%. El financiamiento federal de los Estados Unidos para la infraestructura hídrica está impulsando la demanda de revestimientos para digestores de aguas residuales, mientras que la relocalización en México está impulsando la demanda de sistemas de aguas residuales para electrónica. Sin embargo, la escasez de contratistas está ralentizando la ejecución de proyectos.

El mercado de Europa está moldeado por los mandatos regulatorios que requieren actualizaciones de revestimientos en instalaciones químicas y farmacéuticas. BASF de Alemania está consolidando capacidad mientras reinvierte en sistemas de protección, y el crecimiento farmacéutico del Reino Unido posterior al Brexit está impulsando la demanda de revestimientos de epoxi conformes con la FDA. Los proyectos piloto de hidrógeno verde nórdicos están contribuyendo con volúmenes pequeños pero estratégicos.

América del Sur, y el Medio Oriente y África representaron participaciones más pequeñas del mercado. En América del Sur, las expansiones de la industria de pulpa de Brasil y los proyectos de salmuera de litio de Argentina están impulsando la demanda de revestimientos resistentes a los cáusticos. En el Medio Oriente, el proyecto Rabigh 4 de Arabia Saudita y los proyectos de desalinización Hatta de los Emiratos Árabes Unidos son contribuyentes clave. El sector minero de Sudáfrica enfrenta desafíos derivados de los cortes de energía, retrasando las actividades de mantenimiento hasta 2026-2027.

Panorama Competitivo

El mercado de revestimiento a prueba de ácidos se caracteriza por una baja concentración, con actores clave que incluyen STEULER-KCH GmbH, Chemco International Ltd, Jotun, The Sherwin-Williams Company y Saint-Gobain. La adquisición de Akkim por parte de Sika en 2026 amplió su capacidad de aplicación certificada en regiones sensibles al precio y añadió productos de poliuretano propietarios. La adquisición de Ovniver de Brasil por parte de Saint-Gobain en 2024 extendió sus soluciones cerámicas a las industrias de pulpa y minería de América del Sur.

La competencia varía según la aplicación. Los revestimientos de tanques de productos básicos están dominados por proveedores locales como Kothari Corrosion Controllers, que operan con márgenes brutos del 12-18%. En contraste, los proyectos de semiconductores y farmacéuticos exigen márgenes más altos del 35-45% debido a los estrictos requisitos de certificación ISO 12944-8:2017 y FDA. Hempel está aprovechando sus tecnologías de silicona marina para las industrias de procesos, como lo demuestran las aplicaciones de Hempaguard NB en los cascos de Maersk, que validan la química de liberación de incrustaciones para activos terrestres.

Existen oportunidades de crecimiento en hidrógeno verde, conversión de residuos en energía y revestimientos de base biológica. Las empresas emergentes que desarrollan epoxis mejorados con grafeno muestran promesas con capacidades de autocuración, aunque ninguna ha superado aún la prueba de envejecimiento acelerado de 10.000 horas. La adopción de gemelos digitales está ampliando las brechas de rendimiento, con las multinacionales utilizando redes de sensores para el modelado predictivo de la corrosión, mientras que las empresas más pequeñas dependen de las inspecciones tradicionales basadas en el calendario. Esta tendencia favorece a los proveedores que integran el monitoreo con los servicios de mantenimiento.

Líderes de la Industria de Revestimiento a Prueba de Ácidos

STEULER-KCH GmbH

Chemco International Ltd

Jotun

Saint-Gobain

The Sherwin-Williams Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: BASF inauguró una instalación de producción de dispersión ampliada y modernizada en Durban, Sudáfrica. Este desarrollo apoyó el mercado de revestimiento a prueba de ácidos al mejorar la disponibilidad de materiales de dispersión de alta calidad utilizados en recubrimientos protectores.

- Febrero de 2026: Hempel A/S aplicó su recubrimiento de silicona Hempaguard NB a buques de nueva construcción para Maersk en el Astillero Yangzijiang en China. Esto demostró la relevancia de las tecnologías avanzadas de recubrimiento en el mercado de revestimiento a prueba de ácidos al mostrar su capacidad para proporcionar protección duradera e integrarse perfectamente en los flujos de trabajo industriales.

Alcance del Informe del Mercado Global de Revestimiento a Prueba de Ácidos

El revestimiento a prueba de ácidos es un sistema de protección resistente a la corrosión, que generalmente utiliza baldosas, ladrillos o resinas, aplicado a superficies de concreto y acero para prevenir daños causados por ácidos, álcalis y solventes. Se utiliza ampliamente en entornos industriales para proteger tanques, recipientes y pisos en instalaciones de procesamiento químico, petroquímico y de alimentos.

El Mercado de Revestimiento a Prueba de Ácidos está segmentado por tipo de material, tipo de revestimiento, aplicación, industria de usuario final y geografía. Por tipo de material, el mercado está segmentado en revestimiento de polímero reforzado con fibra (PRF), revestimiento de ladrillo de carbono, revestimiento de ladrillo cerámico, revestimiento de caucho, revestimiento de PVC/CPVC y otros tipos de materiales (epoxi, fenólico, de base biológica). Por tipo de revestimiento, el mercado está segmentado en revestimiento de baldosas, revestimiento de ladrillos, revestimiento monolítico y revestimiento de membrana. Por aplicación, el mercado está segmentado en tanques y recipientes, sistemas de almacenamiento y contención, conductos, tuberías y chimeneas, pisos y desagües, torres y reactores, y chimeneas y conductos de humos. Por industria de usuario final, el mercado está segmentado en procesamiento químico, fertilizantes, minería y metalurgia, petróleo y gas, generación de energía, tratamiento de agua y aguas residuales, pulpa y papel, alimentos y bebidas, productos farmacéuticos y otras industrias de usuario final (galvanoplastia, textil, marina). El informe también cubre el tamaño del mercado y los pronósticos para el revestimiento a prueba de ácidos en 19 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Revestimiento de Polímero Reforzado con Fibra (PRF) |

| Revestimiento de Ladrillo de Carbono |

| Revestimiento de Ladrillo Cerámico |

| Revestimiento de Caucho |

| Revestimiento de PVC/CPVC |

| Otros Tipos de Materiales (Epoxi, Fenólico, De Base Biológica) |

| Revestimiento de Baldosas |

| Revestimiento de Ladrillos |

| Revestimiento Monolítico |

| Revestimiento de Membrana |

| Tanques y Recipientes |

| Sistemas de Almacenamiento y Contención |

| Conductos, Tuberías y Chimeneas |

| Pisos y Desagües |

| Torres y Reactores |

| Chimeneas y Conductos de Humos |

| Procesamiento Químico |

| Fertilizantes |

| Minería y Metalurgia |

| Petróleo y Gas |

| Generación de Energía |

| Tratamiento de Agua y Aguas Residuales |

| Pulpa y Papel |

| Alimentos y Bebidas |

| Productos Farmacéuticos |

| Otras Industrias de Usuario Final (Galvanoplastia, Textil, Marina) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Tipo de Material | Revestimiento de Polímero Reforzado con Fibra (PRF) | |

| Revestimiento de Ladrillo de Carbono | ||

| Revestimiento de Ladrillo Cerámico | ||

| Revestimiento de Caucho | ||

| Revestimiento de PVC/CPVC | ||

| Otros Tipos de Materiales (Epoxi, Fenólico, De Base Biológica) | ||

| Por Tipo de Revestimiento | Revestimiento de Baldosas | |

| Revestimiento de Ladrillos | ||

| Revestimiento Monolítico | ||

| Revestimiento de Membrana | ||

| Por Aplicación | Tanques y Recipientes | |

| Sistemas de Almacenamiento y Contención | ||

| Conductos, Tuberías y Chimeneas | ||

| Pisos y Desagües | ||

| Torres y Reactores | ||

| Chimeneas y Conductos de Humos | ||

| Por Industria de Usuario Final | Procesamiento Químico | |

| Fertilizantes | ||

| Minería y Metalurgia | ||

| Petróleo y Gas | ||

| Generación de Energía | ||

| Tratamiento de Agua y Aguas Residuales | ||

| Pulpa y Papel | ||

| Alimentos y Bebidas | ||

| Productos Farmacéuticos | ||

| Otras Industrias de Usuario Final (Galvanoplastia, Textil, Marina) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de revestimiento a prueba de ácidos?

El mercado de revestimiento a prueba de ácidos se sitúa en USD 6,27 mil millones en 2026 y se proyecta que alcance USD 8,37 mil millones en 2031.

¿Qué tipo de material lidera los ingresos en 2025?

El revestimiento de polímero reforzado con fibra (PRF) lideró con una participación del 33,03% en 2025 debido a su equilibrio entre resistencia química y resistencia mecánica.

¿Qué impulsa la demanda en la industria de generación de energía?

Las modernizaciones de desulfuración de gases de combustión y los electrolizadores de hidrógeno de base ácida requieren revestimientos duraderos que puedan sobrevivir a medios de bajo pH y alta temperatura.

¿Por qué los revestimientos monolíticos están ganando impulso hasta 2031?

Los sistemas de poliurea sin juntas y epoxi de escamas de vidrio reducen a la mitad las ventanas de interrupción y eliminan los puntos de fallo en las líneas de lechada, impulsando un crecimiento de CAGR del 6,73% hasta 2031.

Última actualización de la página el: