Marktgröße und Marktanteil für säurefeste Auskleidungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

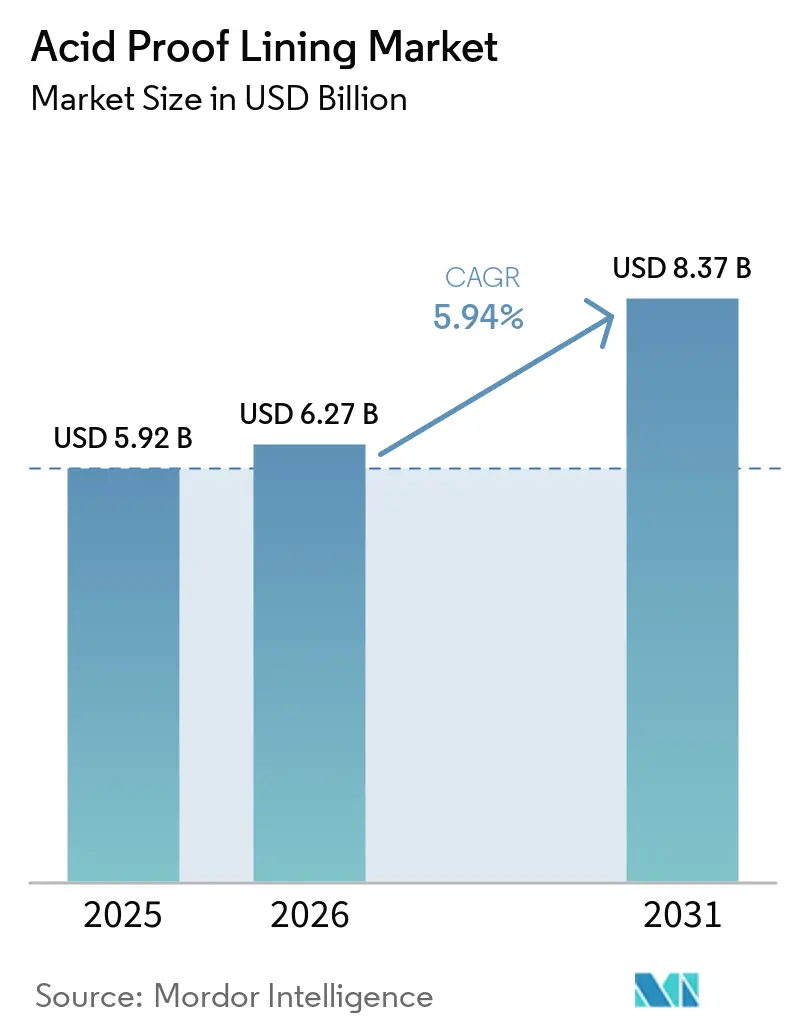

| Marktgröße (2026) | 6.27 Milliarden US-Dollar |

| Marktgröße (2031) | 8.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.94% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

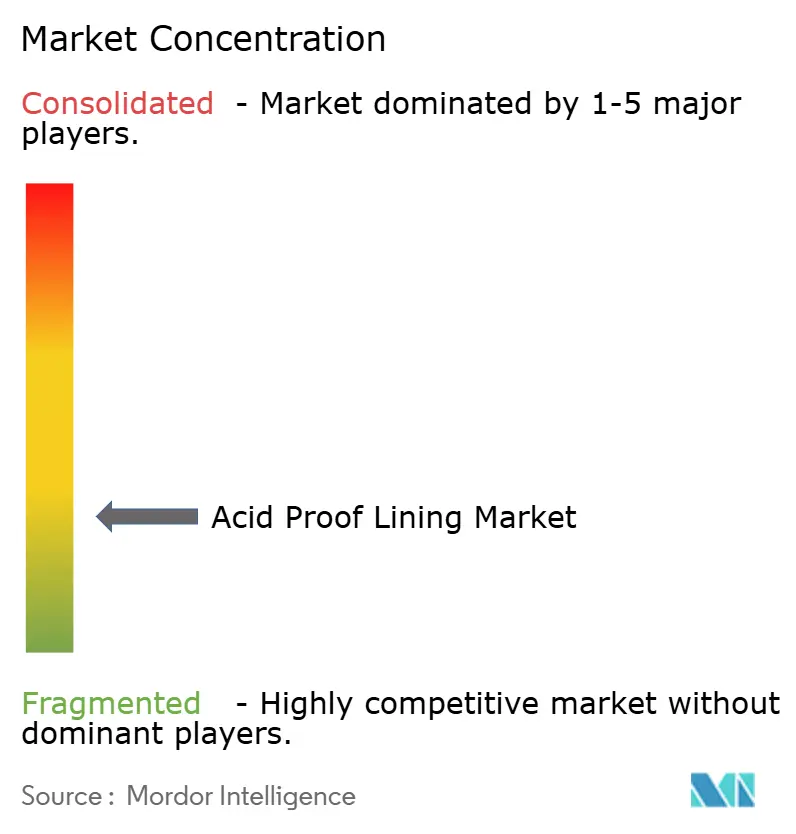

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für säurefeste Auskleidungen von Mordor Intelligence

Die Marktgröße für säurefeste Auskleidungen wird auf 5,92 Milliarden USD im Jahr 2025, 6,27 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 8,37 Milliarden USD erreichen, mit einer CAGR von 5,94 % von 2026 bis 2031. Betreiber betrachten den Korrosionsschutz heute als Instrument zur Kapitalerhaltung und nicht als Wartungskosten, da jeder Tag ungeplanter Ausfallzeiten Millionen an Bruttomarge vernichten kann. Chinas Petrochemie-Ausrüstungsplan 2026–2029 schreibt korrosionsbeständige Auskleidungen in allen neuen und renovierten Anlagen vor, was eine mehrjährige Nachfrage sicherstellt und die Volatilität der Projektzyklen reduziert. Eine gleichzeitige Welle von Entsalzungsinvestitionen im Nahen Osten, angeführt von Saudi-Arabiens Rabigh 4 IWP im Wert von 675 Millionen USD, begünstigt Keramikziegel- und Fluorpolymerauskleidungen, die hypersaliner Sole und Chlorbioziden standhalten und eine bessere Leistung im Vergleich zu herkömmlichen Epoxidsystemen bieten. Technologische Fortschritte in den Wertschöpfungsketten für Energie, Halbleiter und Wasserstoff treiben den Markt für säurefeste Auskleidungen voran, indem sie hochwertige Hochleistungssysteme in Umgebungen einführen, die zuvor als zu aggressiv für Polymere galten. Die Angebotskonsolidierung schreitet voran, da globale Unternehmen zertifizierte Applikatoren übernehmen, um die Qualität zu sichern und steigende Compliance-Kosten im Rahmen neuer ISO-Normen zu bewältigen.

Wichtigste Erkenntnisse des Berichts

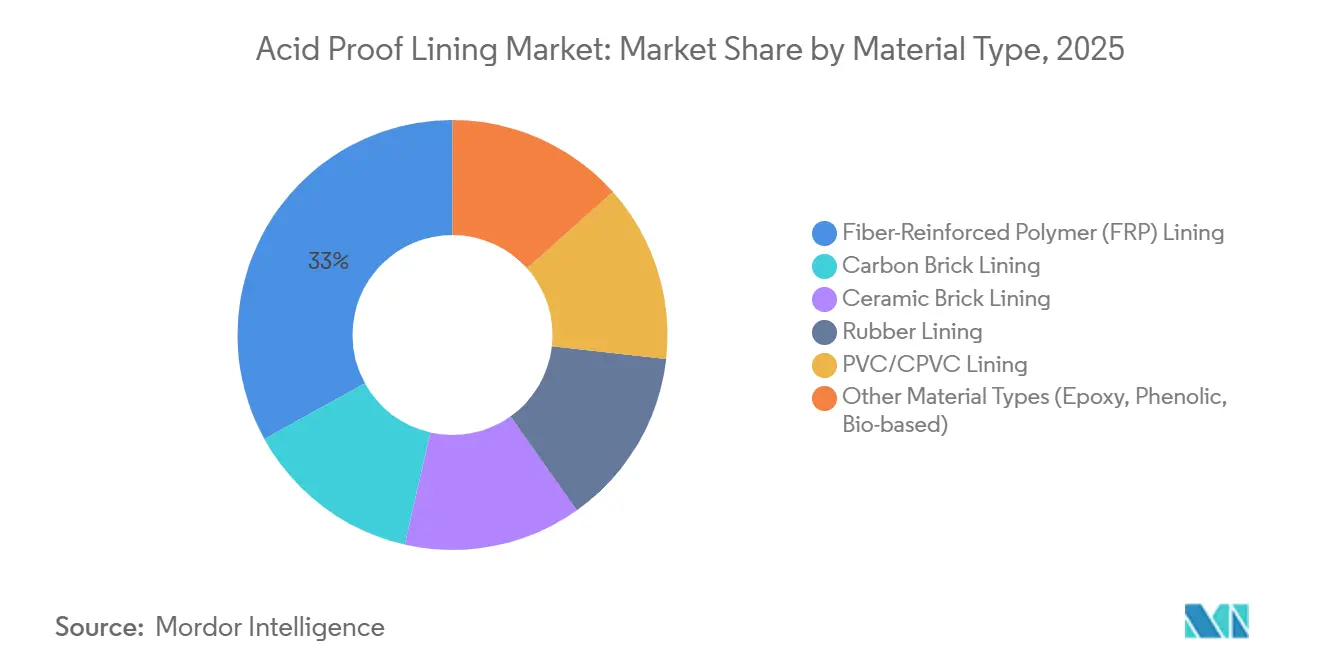

- Nach Materialtyp erfasste die faserverstärkte Polymerauskleidung (FVK) im Jahr 2025 einen Marktanteil von 33,03 % am Markt für säurefeste Auskleidungen, während andere Materialien (Epoxid, Phenol, biobasiert) bis 2031 voraussichtlich mit einer CAGR von 6,42 % wachsen werden.

- Nach Auskleidungstyp erfasste die Fliesenauskleidung im Jahr 2025 einen Marktanteil von 75,75 % am Markt für säurefeste Auskleidungen; die monolithische Auskleidung verzeichnete jedoch das stärkste Wachstum mit einer CAGR von 6,73 % bis 2031.

- Nach Anwendung hielten Tanks und Behälter im Jahr 2025 einen Marktanteil von 25,88 % am Markt für säurefeste Auskleidungen, während Türme und Reaktoren bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen werden.

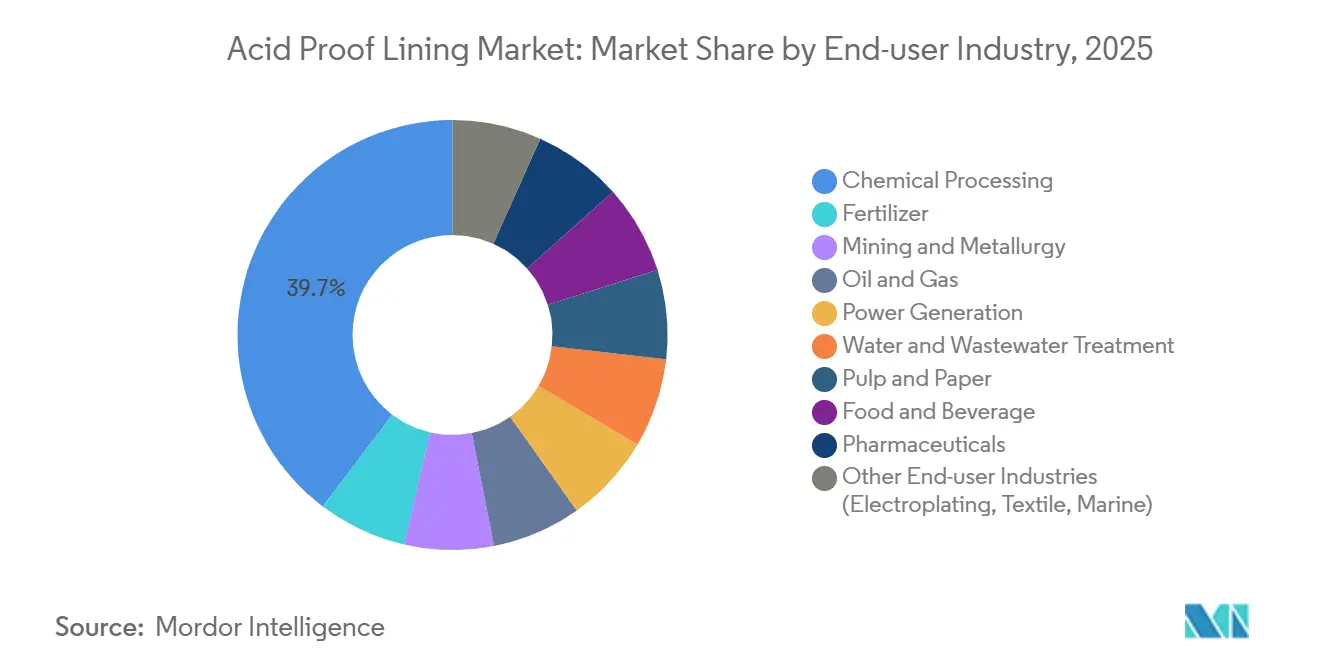

- Nach Endverbraucherbranche verankerte die chemische Verarbeitung die Nachfrage mit einem Marktanteil von 39,69 % am Markt für säurefeste Auskleidungen im Jahr 2025, während die Stromerzeugung mit einer CAGR von 7,20 % bis 2031 das am schnellsten wachsende Segment ist.

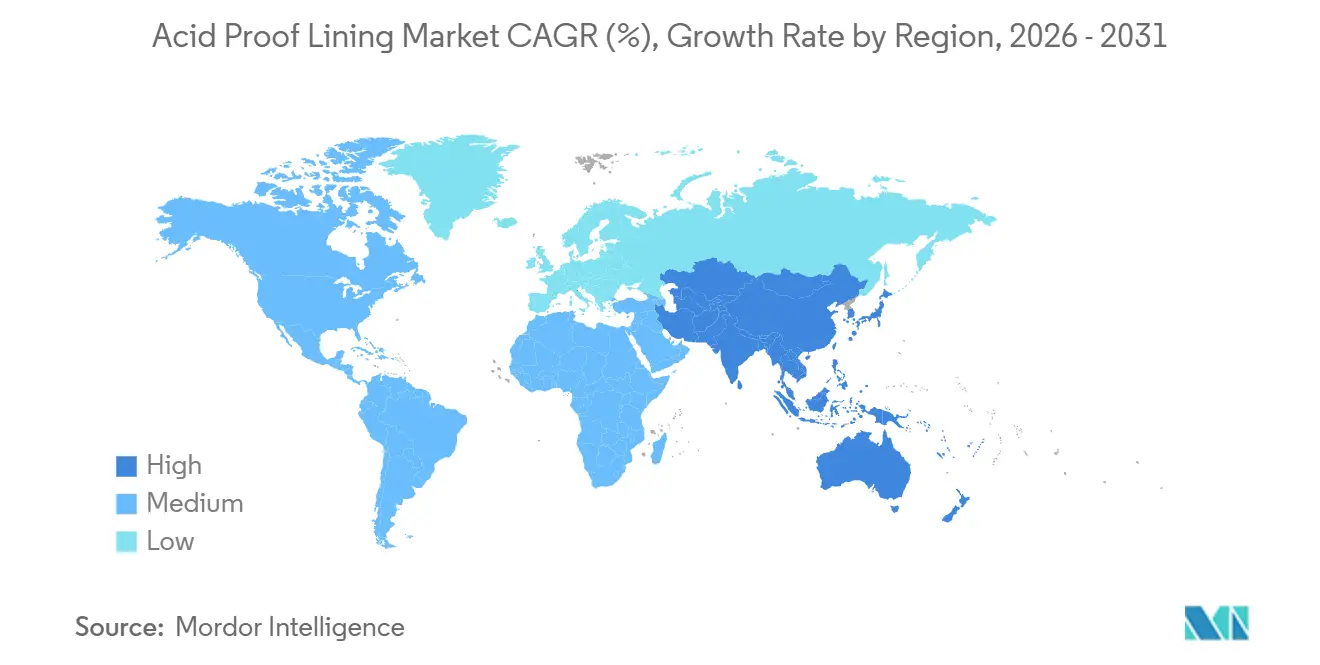

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 46,27 % am Markt für säurefeste Auskleidungen und soll bis 2031 mit einer CAGR von 6,92 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für säurefeste Auskleidungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach korrosionsbeständigen Lösungen in der chemischen Verarbeitung | +1.8% | Global, mit Schwerpunkt in Asien-Pazifik und Naher Osten | Mittelfristig (2–4 Jahre) |

| Ausbau der Abwasser- und Entsalzungsinfrastruktur | +1.3% | Naher Osten, Asien-Pazifik (Indien, ASEAN), Nordamerika | Langfristig (≥ 4 Jahre) |

| Sanierung alternder Industrieanlagen | +1.1% | Nordamerika, Europa, Japan | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Dauerhaftigkeitsvorschriften für Arbeitssicherheit | +0.9% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach HF-beständigen Auskleidungen beim Halbleiterätzprozess | +0.6% | Asien-Pazifik (Taiwan, Südkorea, Japan), Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach korrosionsbeständigen Lösungen in der chemischen Verarbeitung

Anlagenbetreiber erhöhen die Reaktionsbedingungen zur Ertragssteigerung, was die Korrosion an herkömmlichen Kohlenstoffziegelsystemen beschleunigt und die Nachfrage nach Duplex-Edelstahl- und hochaufbauenden Glasflockenbeschichtungen antreibt, die die Wartungsintervalle von 18 Monaten auf 5 Jahre verlängern. Ungeplante Abschaltungen in großen Ammoniak-Harnstoff-Anlagen kosten 2 bis 4 Millionen USD pro Tag, was die Langlebigkeit zu einem direkten Faktor beim Schutz der Gewinne macht. Beschaffungsausschreibungen verlangen nun eine Mindestauslegungslebensdauer von 15 Jahren und eine Zertifizierung nach ISO 16276-1:2025, was den Pool zugelassener Lieferanten verkleinert und die durchschnittlichen Angebotswerte erhöht. Halbleiterfabriken, die auf 2-Nanometer-Knoten umstellen, haben die Exposition gegenüber Flusssäure verdoppelt, was die Nachfrage nach hochwertigen PFA- und PTFE-Auskleidungen steigert, die eine nullionische Kontamination gewährleisten. Dies hat einen zweigeteilten Markt für säurefeste Auskleidungen geschaffen: Standardanlagen entscheiden sich für kosteneffiziente Vinylester-Systeme, während ultrareinen Umgebungen das Drei- bis Fünffache des Aufpreises für Fluorpolymere zahlen.

Ausbau der Abwasser- und Entsalzungsinfrastruktur

Die kommunale und industrielle Abwasserkapazität wird in Asien-Pazifik und im Nahen Osten ausgebaut, da Regierungen der Wassersicherheit Priorität einräumen. Entsalzungsanlagen setzen Auskleidungen hypersaliner Sole, Schwefelsäuredosierung und kontinuierlicher Chlorinjektion aus – Bedingungen, denen Keramikziegel 30 Jahre lang mit minimaler Permeation standhalten können. Polyharnstoffmembranen, die in einer Dicke von 3 Millimetern aufgesprüht werden, härten schnell aus und reduzieren die Ausfallzeiten bei Nachrüstarbeiten um 24 Stunden pro Tank, was die Wartungsbudgets über ein Jahrzehnt um 60 % senkt. Das Ausfallrisiko ist kostspielig: Ein einziger Ausfall in einer Anlage mit 500.000 m³ pro Tag löst Wasserankaufsstrafen von 1,5 Millionen USD aus. Regulatorische Verschärfungen, wie Chinas GB 8978 für Schwermetallgrenzwerte aus dem Jahr 2025, verpflichten Hersteller zur Installation säurebeständiger Auskleidungen in Neutralisationsbehältern, um das Auslaugen von Schadstoffen zu verhindern.

Sanierung alternder Industrieanlagen

Etwa 60 % der nordamerikanischen und europäischen Chemieanlagen sind über 25 Jahre alt, was zu einer Präferenz für Sanierung gegenüber Ersatz führt, um Kapital zu sparen und Projektgenehmigungen zu beschleunigen. HDPE-Nachrüstungen in Schwefelsäureeinheiten der österreichischen Raffinerie Schwechat verlängerten die Auslegungslebensdauer um 20 Jahre zu einem Fünftel der Kosten neuer Behälter. Glasflockenepoxid stellte 95 % der Wärmeübertragungseffizienz im FGD-Absorber eines Kohlekraftwerks in Florida wieder her und verzögerte den Austausch eines Wäschers im Wert von 30 Millionen USD um 8 Jahre. Die Oberflächenvorbereitung ist entscheidend: Das Erreichen der Strahlreinheit Sa2,5 in feuchten Klimazonen kann den Arbeitsaufwand um 40 % erhöhen, während Abkürzungen die Haftung halbieren und Garantien ungültig machen. Daten aus Japan zeigen, dass Rohrleitungsausfälle nach sorgfältiger Vorbereitung und PVC-Neuauskleidung von drei auf einen pro Jahr zurückgingen, was die Ausfallzeiten um 75 % reduzierte.

Analyse der Auswirkungen von Hemmnissen auf die Arbeitssicherheit

Regulierungsbehörden verknüpfen nun die Haltbarkeit von Auskleidungen mit dem Arbeitsschutz. Die OSHA-Revision von 2024 verpflichtet Unternehmen, Nutzungsdauer und Austauschpläne für Behälter, die Kategorie-1-Korrosiva lagern, zu dokumentieren[1]OSHA, "Aktualisierung des Gefahrenkommunikationsstandards 2024," osha.gov. Drei neue ISO-Normen, die 2025 veröffentlicht wurden (ISO 21207, ISO 16276-1, ISO 16701), legen verbindliche Schritte zur Oberflächenvorbereitung, Inspektion und Systemauswahl fest, erhöhen die Compliance-Anforderungen und schließen unzureichend ausgestattete Auftragnehmer aus. Die europäische Maschinenverordnung, die im Januar 2025 in Kraft trat, verlagert die Haftung auf OEMs und veranlasst Gerätehersteller, bewährte Auskleidungen vorzuschreiben, um Rückrufrisiken zu mindern. Compliance-Kosten treiben Fusionen und Übernahmen voran, wie etwa Sikas Erwerb von Akkim für 247 Millionen USD, der ISO-zertifizierte Kapazitäten in kostenempfindlichen Schwellenmärkten hinzufügte.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Lebenszykluskosten | -0.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Applikatoren und komplexe Verfahren | -0.5% | Nord- amerika, Europa, Naher Osten | Mittel- fristig (2–4 Jahre) |

| Geringes Bewusstsein bei kleinen und mittleren Unternehmen | -0.4% | Asien-Pazifik (ohne Japan), Südamerika, Naher Osten und Afrika | Mittel- fristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Installations- und Lebenszykluskosten

Die installierten Kosten liegen zwischen 150 und 600 USD pro m², wobei Spezialfluorpolymere zwanzigmal teurer sind als handelsübliche Gummisysteme, was Projekte mit einer Amortisationszeit von 3 bis 5 Jahren abschreckt. Feuchte Umgebungen erhöhen die Kosten weiter, da die Einhaltung der Strahlreinheitsstandards Sa2,5 bis zu 40 % der gesamten Arbeitsstunden ausmachen kann. Chinesische Methanolanlagen zogen im Jahr 2026 bei einer Ausschreibung zur Korrosionsverstärkung nur drei Angebote an, was darauf hindeutet, dass Preisbarrieren die Auftragnehmerbase verkleinern. Die Materialkosten variieren ebenfalls erheblich; Hochleistungsepoxide mit einem Preis von 50–150 CNY pro kg führen zu installierten Kosten von 200–500 CNY pro m², wenn Arbeits- und Gerüstkosten einbezogen werden.

Mangel an qualifizierten Applikatoren und komplexe Verfahren

ASTM berichtet von weniger als 12.000 zertifizierten Applikatoren in Nordamerika, einem Rückgang von 20 % seit 2019, was die Arbeitsverfügbarkeit einschränkt und die Löhne erhöht. Die Fluorharzpulverbeschichtung für Halbleiterwerkzeuge erfordert mehrstufiges Brennen, das nur 15 japanische Auftragnehmer nach pinhole-freien Standards durchführen können. Ein einziges Nadelloch in einem 500 m² großen Tank kann zu lateraler Korrosion führen und eine Neubeschichtung innerhalb von zwei Jahren erforderlich machen. Das Hochdrucksprühen von Polyharnstoff erfordert zudem ein Taupunktmanagement, was die nutzbaren Arbeitstage in der Küstenregion Chinas auf 60 % des Kalenderjahres begrenzt. ISO-zertifizierte Unternehmen erzielen eine Erstdurchlauferfolgsquote von 95 %, während nicht zertifizierte Auftragnehmer Nacharbeitsquoten von 30 % aufweisen, was die Projektkosten verdoppelt und das Vertrauen der Auftraggeber untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Faserverstärkte Polymerauskleidung behauptet sich, während andere Materialien beschleunigen

Die faserverstärkte Polymerauskleidung (FVK) machte 33,03 % des Umsatzes im Jahr 2025 aus und betont ihre Anpassungsfähigkeit über Temperaturbereiche von −40 °C bis 120 °C sowie die Kompatibilität mit einer breiten Palette chemischer Klassen. Kohlenstoffziegel bleibt in Reaktoren relevant, die über 200 °C betrieben werden, ist jedoch arbeitsintensiv zu installieren. Keramikziegel schneidet gut in abrasiven Schlammeanwendungen ab, erhöht jedoch das Strukturgewicht um 15 %. Gummi dominiert weiterhin in Bergbauanwendungen, bei denen Schlagfestigkeit entscheidend ist.

Das Segment der sonstigen Materialien, einschließlich Epoxid-, Phenol- und biobasierter Optionen, soll bis 2031 mit einer CAGR von 6,42 % wachsen, angetrieben durch eine Abkehr von erdölbasierten Systemen, da Käufer bei Beschaffungsentscheidungen zunehmend CO₂-Fußabdruckreduktionen priorisieren. Sojabasiertes Soy-PK-Epoxid, das eine Zugfestigkeit von über 25 MPa erreicht und den eingebetteten Kohlenstoff um 40 % reduziert, gewinnt bei Tankauskleidungen in Lebensmittelqualität an Bedeutung. PVC und CPVC bleiben aufgrund der FDA-Konformität wichtige Materialien in der pharmazeutischen Verarbeitung, aber bevorstehende Chlorbeschränkungen im Rahmen der REACH-Verordnung könnten ihre mittelfristigen Aussichten beeinträchtigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Auskleidungstyp: Nahtlose monolithische Auskleidungen gewinnen an Geschwindigkeit und Integrität

Fliesenauskleidungen machten 75,75 % des Umsatzes im Jahr 2025 aus, gestützt durch jahrzehntelange Felddaten, die eine 25-jährige Haltbarkeit in Schwefel- und Phosphorsäureanwendungen belegen. Ziegelauskleidungen bleiben bei Kamin- und Schornsteinnachrüstungen relevant, bei denen feuerfeste Eigenschaften unerlässlich sind.

Monolithische Auskleidungen sollen bis 2031 mit einer CAGR von 6,73 % wachsen, angetrieben durch die Einführung von Mehrkomponenten-Spritzsystemen, die innerhalb von Minuten aushärten, 24-Stunden-Durchlaufzeiten ermöglichen und Ausfallzeitfenster um 50 % reduzieren. Glasflockenepoxide, die bis zu 40 Gewichtsprozent Flocken enthalten, reduzieren die Permeabilität im Vergleich zu Standard-Epoxid um das Zehnfache und erfüllen ultrareine pharmazeutische Standards. Nahtlose Membranen verteilen Spannungen auch gleichmäßiger als vergossene Fliesen, wie durch Finite-Elemente-Simulationen zyklischer Drucklasten in Wasserstoffreaktoren bestätigt wurde.

Nach Anwendung: Türme und Reaktoren entwickeln sich zum Wachstumszentrum

Tanks und Behälter machten 25,88 % der Nachfrage im Jahr 2025 aus und spiegeln ihre weit verbreitete Nutzung in verschiedenen Branchen wider. Das Wachstum in diesem Segment orientiert sich jedoch eher an BIP-Trends als an technologischen Fortschritten. Lager- und Rückhalteanwendungen stützen sich auf Standardspezifikationen, was den Preis zu einem Schlüsselfaktor bei Beschaffungsentscheidungen macht. Kanäle und Rauchgaskanäle profitieren von Umweltnachrüstungen, sehen sich jedoch aufgrund der stagnierenden Kohlekapazität mit begrenztem Wachstum konfrontiert.

Türme und Reaktoren sollen bis 2031 mit einer CAGR von 6,89 % wachsen, angetrieben durch Fortschritte bei grünen Wasserstoffelektrolyseuren und Hochtemperatur-Säuregasabsorbern. Der Markt für säurefeste Auskleidungen für Elektrolyseurstapel wird durch Projekte wie Österreichs H2FUTURE unterstützt, das PFA-Auskleidungen für einen 10-jährigen Betriebszyklus in 80 °C KOH-Umgebungen vorschreibt. Keramisch ausgekleidete Kaustiktürme, wie die des 100-MW-Knotenpunkts in Hamburg, zeigen die Bereitschaft der Betreiber, in hochwertige Lösungen für eine 30-jährige Nutzungsdauer unter heißen Alkalibedingungen zu investieren.

Nach Endverbraucherbranche: Stromerzeugung steigt auf, chemische Verarbeitung verankert

Die chemische Verarbeitung hielt im Jahr 2025 einen Umsatzanteil von 39,69 %, angetrieben durch die große Anzahl von Anlagen und die Vielfalt der korrosiven Einsatzstoffe. Allein neue Düngemittelanlagen in Indien benötigten im Jahr 2025 beispielsweise etwa 250.000 m² Auskleidung. Bergbau und Metallurgie reifen in einem langsameren Tempo, verzeichnen jedoch Materialinnovationen, wie Silikonkautschukauskleidungen, die die Nutzungsdauer in Goldlaugtanks um das Achtfache verlängern.

Die Stromerzeugung ist die am schnellsten wachsende Endverbraucherbranche mit einer prognostizierten CAGR von 7,20 % bis 2031. Dieses Wachstum wird durch Nachrüstungen von Kohlekraftwerken für Rauchgasentschwefelungssysteme (RGE) und den Ausbau der grünen Wasserstoffinfrastruktur angetrieben. Der Markt für säurefeste Auskleidungen für RGE-Absorber wächst, da Wäscher Kohlenstoffstahl pH-2-4-Umgebungen aussetzen, was Glasflocken- oder Vinylesterbeschichtungen mit 15-jährigen Haltbarkeitszertifizierungen erforderlich macht. Darüber hinaus treiben Projekte für Protonenaustauschmembran-Elektrolyseure, die 2025 vom US-Energieministerium finanziert wurden, die Nachfrage nach hochwertigen Auskleidungen an, die Säurezirkulationskreisläufen standhalten können[2]US-Energieministerium, "Förderpreise für PEM-Elektrolyseure," doe.gov.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik trug im Jahr 2025 46,27 % zum globalen Umsatz bei und soll bis 2031 mit einer CAGR von 6,92 % wachsen. Das Wachstum wird durch Chinas Petrochemie-Modernisierungsinitiativen, Indiens Düngemittelwerksausbau und Japans Sanierungsprojekte auf Basis diagnostischer Bewertungen unterstützt. Die Halbleiterindustrien Südkoreas und Taiwans benötigen HF-beständige Rückhaltesysteme, während ASEANs Abfall-zu-Energie-Anlagen die Nachfrage nach RGE-Auskleidungen trotz Genehmigungsverzögerungen antreiben.

Nordamerika steht vor Herausforderungen durch eine alternde Anlageninfrastruktur und Arbeitskräftemangel, die die Installationskosten um bis zu 35 % erhöht haben. Die US-Bundesfinanzierung für Wasserinfrastruktur treibt die Nachfrage nach Auskleidungen für Abwasserfaulbehälter an, während das Nearshoring in Mexiko die Nachfrage nach Abwassersystemen für die Elektronikindustrie steigert. Auftragnehmerengpässe verlangsamen jedoch die Projektdurchführung.

Europas Markt wird durch regulatorische Vorschriften geprägt, die Auskleidungsaufrüstungen in chemischen und pharmazeutischen Einrichtungen erfordern. BASF in Deutschland konsolidiert Kapazitäten und reinvestiert gleichzeitig in Schutzsysteme, und das britische Wachstum der Pharmaindustrie nach dem Brexit treibt die Nachfrage nach FDA-konformen Epoxidauskleidungen an. Nordische Pilotprojekte für grünen Wasserstoff tragen kleine, aber strategisch bedeutsame Mengen bei.

Südamerika sowie Naher Osten und Afrika machten kleinere Marktanteile aus. In Südamerika treiben Brasiliens Zellstoffindustrieausbau und Argentiniens Lithiumsoleprojekte die Nachfrage nach laugenbeständigen Auskleidungen an. Im Nahen Osten sind Saudi-Arabiens Rabigh 4 und die Hatta-Entsalzungsprojekte der Vereinigten Arabischen Emirate wichtige Beitragsleister. Der Bergbausektor Südafrikas steht vor Herausforderungen durch Stromausfälle, die Wartungsaktivitäten auf 2026–2027 verzögern.

Wettbewerbslandschaft

Der Markt für säurefeste Auskleidungen ist durch eine geringe Konzentration gekennzeichnet, wobei die wichtigsten Akteure STEULER-KCH GmbH, Chemco International Ltd, Jotun, The Sherwin-Williams Company und Saint-Gobain sind. Sikas Übernahme von Akkim im Jahr 2026 erweiterte seine zertifizierte Applikationskapazität in kostenempfindlichen Regionen und fügte proprietäre Polyurethanprodukte hinzu. Saint-Gobains Übernahme des brasilianischen Unternehmens Ovniver im Jahr 2024 erweiterte seine Keramiklösungen in die Zellstoff- und Bergbauindustrien Südamerikas.

Der Wettbewerb variiert je nach Anwendung. Standardtankauskleidungen werden von lokalen Lieferanten wie Kothari Corrosion Controllers dominiert, die mit Bruttomargen von 12–18 % arbeiten. Im Gegensatz dazu erzielen Halbleiter- und Pharmaprojekte aufgrund strenger ISO 12944-8:2017- und FDA-Zertifizierungsanforderungen höhere Margen von 35–45 %. Hempel nutzt seine Meeressilikon-Technologien für Prozessindustrien, wie durch Hempaguard NB-Anwendungen auf Maersk-Rümpfen demonstriert, die die Antifouling-Chemie für landbasierte Anlagen validieren.

Wachstumschancen bestehen in den Bereichen grüner Wasserstoff, Abfall-zu-Energie und biobasierte Auskleidungen. Startups, die graphenverstärkte Epoxide entwickeln, zeigen vielversprechende selbstheilende Fähigkeiten, obwohl noch keines den 10.000-Stunden-Beschleunigungsalterungstest bestanden hat. Die Einführung digitaler Zwillinge vergrößert die Leistungsunterschiede, wobei multinationale Unternehmen Sensornetzwerke für die prädiktive Korrosionsmodellierung nutzen, während kleinere Unternehmen auf traditionelle kalenderbasierte Inspektionen angewiesen sind. Dieser Trend begünstigt Lieferanten, die Überwachung mit Wartungsdienstleistungen integrieren.

Marktführer für säurefeste Auskleidungen

STEULER-KCH GmbH

Chemco International Ltd

Jotun

Saint-Gobain

The Sherwin-Williams Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: BASF eröffnete eine erweiterte und modernisierte Dispersionsproduktionsanlage in Durban, Südafrika. Diese Entwicklung unterstützte den Markt für säurefeste Auskleidungen, indem sie die Verfügbarkeit hochwertiger Dispersionsmaterialien verbesserte, die in Schutzbeschichtungen verwendet werden.

- Februar 2026: Hempel A/S trug seine Hempaguard NB-Silikonbeschichtung auf Neubauten für Maersk bei der Yangzijiang-Werft in China auf. Dies demonstrierte die Relevanz fortschrittlicher Beschichtungstechnologien im Markt für säurefeste Auskleidungen, indem ihre Fähigkeit gezeigt wurde, dauerhaften Schutz zu bieten und sich nahtlos in industrielle Arbeitsabläufe zu integrieren.

Berichtsumfang des globalen Marktes für säurefeste Auskleidungen

Eine säurefeste Auskleidung ist ein korrosionsbeständiges Schutzsystem, das typischerweise Fliesen, Ziegel oder Harze verwendet und auf Beton- und Stahloberflächen aufgetragen wird, um Schäden durch Säuren, Laugen und Lösungsmittel zu verhindern. Es wird in industriellen Umgebungen weit verbreitet eingesetzt, um Tanks, Behälter und Böden in chemischen, petrochemischen und lebensmittelverarbeitenden Anlagen zu schützen.

Der Markt für säurefeste Auskleidungen ist nach Materialtyp, Auskleidungstyp, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Materialtyp ist der Markt in faserverstärkte Polymerauskleidung (FVK), Kohlenstoffziegelauskleidung, Keramikziegelauskleidung, Gummiauskleidung, PVC/CPVC-Auskleidung und sonstige Materialtypen (Epoxid, Phenol, biobasiert) segmentiert. Nach Auskleidungstyp ist der Markt in Fliesenauskleidung, Ziegelauskleidung, monolithische Auskleidung und Membranauskleidung segmentiert. Nach Anwendung ist der Markt in Tanks und Behälter, Lager- und Rückhaltesysteme, Kanäle, Rohre und Rauchgaskanäle, Böden und Abläufe, Türme und Reaktoren sowie Kamine und Schornsteine segmentiert. Nach Endverbraucherbranche ist der Markt in chemische Verarbeitung, Düngemittel, Bergbau und Metallurgie, Öl und Gas, Stromerzeugung, Wasser- und Abwasserbehandlung, Zellstoff und Papier, Lebensmittel und Getränke, Pharmazeutika und sonstige Endverbraucherbranchen (Galvanik, Textil, Marine) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für säurefeste Auskleidungen in 19 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Faserverstärkte Polymerauskleidung (FVK) |

| Kohlenstoffziegelauskleidung |

| Keramikziegelauskleidung |

| Gummiauskleidung |

| PVC/CPVC-Auskleidung |

| Sonstige Materialtypen (Epoxid, Phenol, Biobasiert) |

| Fliesenauskleidung |

| Ziegelauskleidung |

| Monolithische Auskleidung |

| Membranauskleidung |

| Tanks und Behälter |

| Lager- und Rückhaltesysteme |

| Kanäle, Rohre und Rauchgaskanäle |

| Böden und Abläufe |

| Türme und Reaktoren |

| Kamine und Schornsteine |

| Chemische Verarbeitung |

| Düngemittel |

| Bergbau und Metallurgie |

| Öl und Gas |

| Stromerzeugung |

| Wasser- und Abwasserbehandlung |

| Zellstoff und Papier |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen (Galvanik, Textil, Marine) |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Materialtyp | Faserverstärkte Polymerauskleidung (FVK) | |

| Kohlenstoffziegelauskleidung | ||

| Keramikziegelauskleidung | ||

| Gummiauskleidung | ||

| PVC/CPVC-Auskleidung | ||

| Sonstige Materialtypen (Epoxid, Phenol, Biobasiert) | ||

| Nach Auskleidungstyp | Fliesenauskleidung | |

| Ziegelauskleidung | ||

| Monolithische Auskleidung | ||

| Membranauskleidung | ||

| Nach Anwendung | Tanks und Behälter | |

| Lager- und Rückhaltesysteme | ||

| Kanäle, Rohre und Rauchgaskanäle | ||

| Böden und Abläufe | ||

| Türme und Reaktoren | ||

| Kamine und Schornsteine | ||

| Nach Endverbraucherbranche | Chemische Verarbeitung | |

| Düngemittel | ||

| Bergbau und Metallurgie | ||

| Öl und Gas | ||

| Stromerzeugung | ||

| Wasser- und Abwasserbehandlung | ||

| Zellstoff und Papier | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Sonstige Endverbraucherbranchen (Galvanik, Textil, Marine) | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für säurefeste Auskleidungen?

Der Markt für säurefeste Auskleidungen beläuft sich im Jahr 2026 auf 6,27 Milliarden USD und soll bis 2031 8,37 Milliarden USD erreichen.

Welcher Materialtyp führt den Umsatz im Jahr 2025 an?

Die faserverstärkte Polymerauskleidung (FVK) führte im Jahr 2025 mit einem Anteil von 33,03 % aufgrund ihrer ausgewogenen chemischen Beständigkeit und mechanischen Festigkeit.

Was treibt die Nachfrage in der Stromerzeugungsbranche an?

Nachrüstungen zur Rauchgasentschwefelung und säurebasierte Wasserstoffelektrolyseure erfordern langlebige Auskleidungen, die niedrig-pH- und Hochtemperaturmedien standhalten können.

Warum gewinnen monolithische Auskleidungen bis 2031 an Dynamik?

Nahtlose Polyharnstoff- und Glasflockenepoxidsysteme halbieren die Ausfallzeitfenster und beseitigen Fugenfehlerquellen, was ein CAGR-Wachstum von 6,73 % bis 2031 antreibt.

Seite zuletzt aktualisiert am: