Taille et part du marché de la bioimpression 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.67 Milliards de dollars |

| Taille du Marché (2030) | 3.49 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la bioimpression 3D par Mordor Intelligence

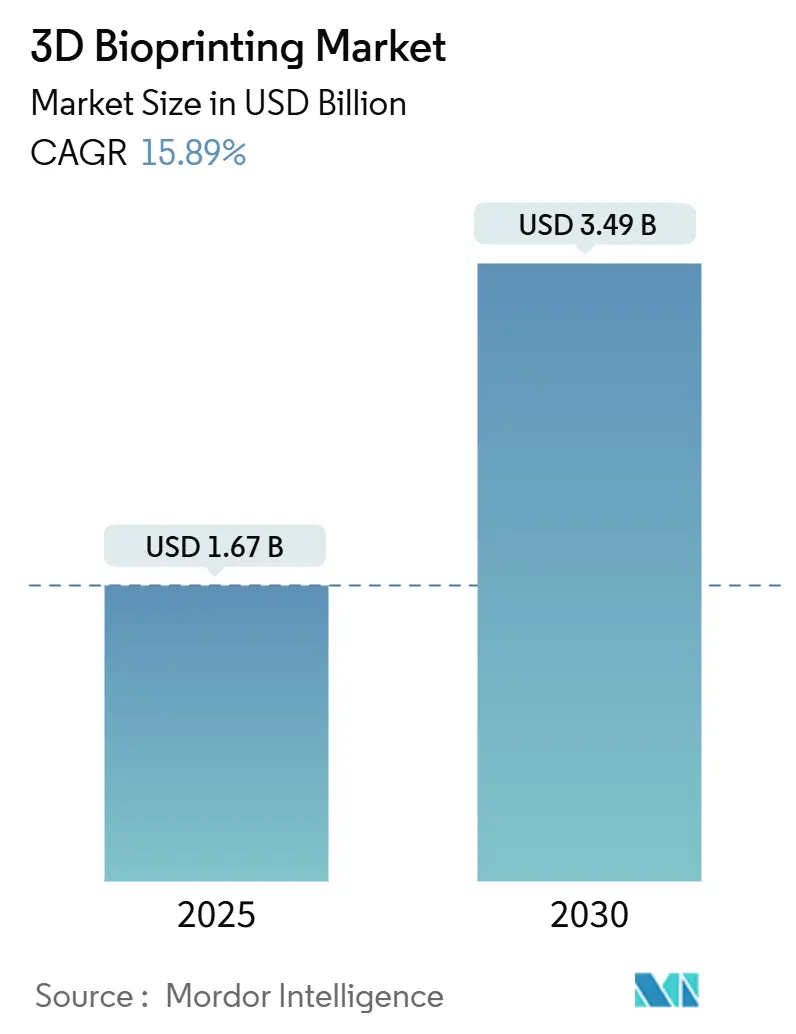

La taille du marché de la bioimpression 3D est estimée à 1,67 milliard USD en 2025, et devrait atteindre 3,49 milliards USD d'ici 2030, à un TCAC de 15,89 % durant la période de prévision (2025-2030).

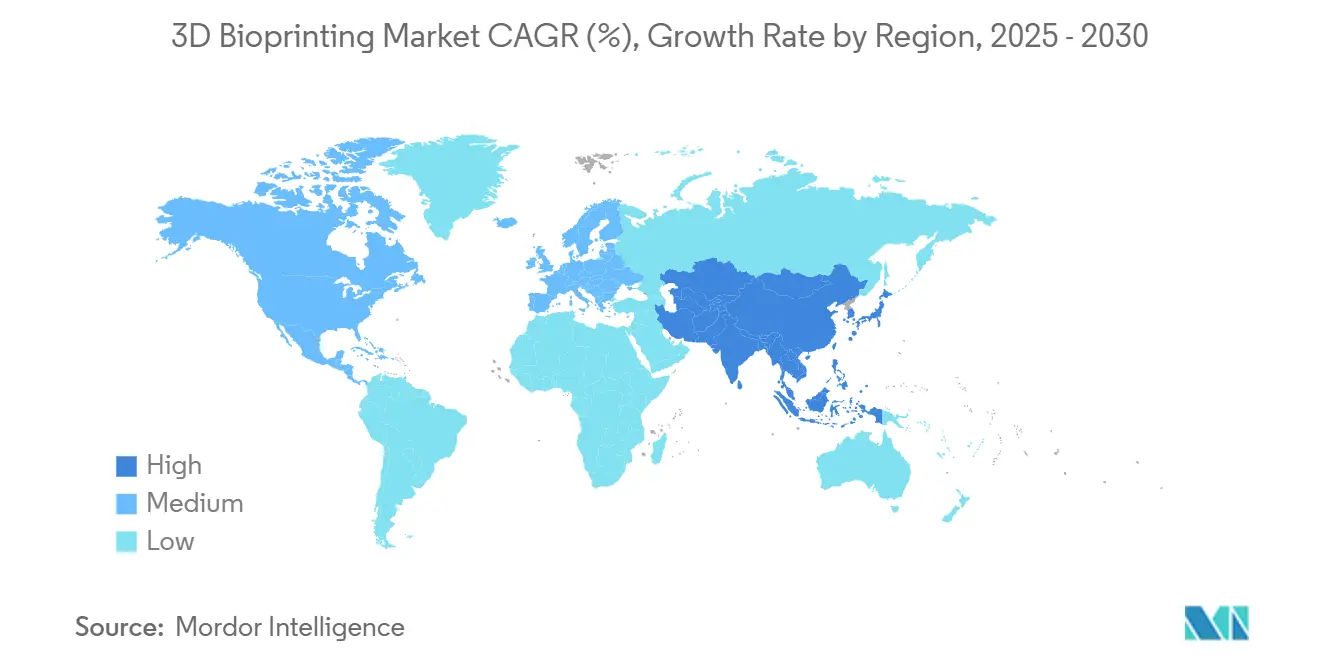

La croissance repose sur la convergence de l'automatisation de conception pilotée par l'IA, des voies réglementaires clarifiées et des percées en vascularisation qui font passer les tissus bioimprimés du laboratoire au chevet du patient. Le programme PRINT de l'ARPA-H avec sa subvention de 65 millions USD en mars 2024 et les expériences BioNutrients de la NASA sur cinq ans illustrent comment les capitaux publics accélèrent vers les objectifs cliniques. Le vieillissement des populations dans les économies à revenu élevé, l'expansion des consortiums de recherche public-privé et les initiatives de soins de santé hors-Terre ajoutent des vents favorables. L'Amérique du Nord détenait 38,70 % du marché de la bioimpression 3D en 2024, tandis que l'Asie-Pacifique est la région à croissance la plus rapide avec un TCAC de 18,35 % jusqu'en 2030, stimulée par les réformes politiques indiennes et japonaises qui soutiennent la médecine régénérative.

Points clés du rapport

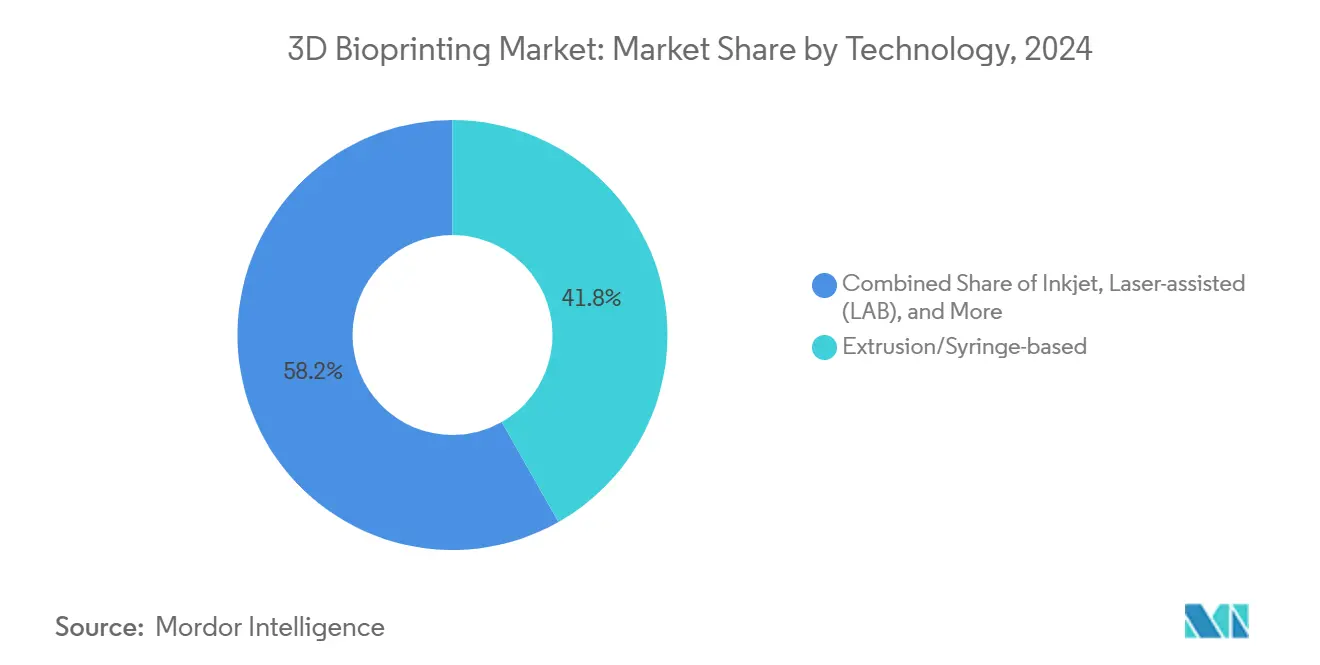

- Par technologie, les systèmes d'extrusion/seringue ont dominé avec 41,80 % de part de revenus en 2024 ; le traitement numérique de la lumière devrait afficher le TCAC le plus élevé de 16,40 % jusqu'en 2030.

- Par composant, les bioimprimantes 3D ont capturé 46,00 % de la valeur en 2024 ; les biomatériaux sont prêts à s'étendre à un TCAC de 18,02 % jusqu'en 2030.

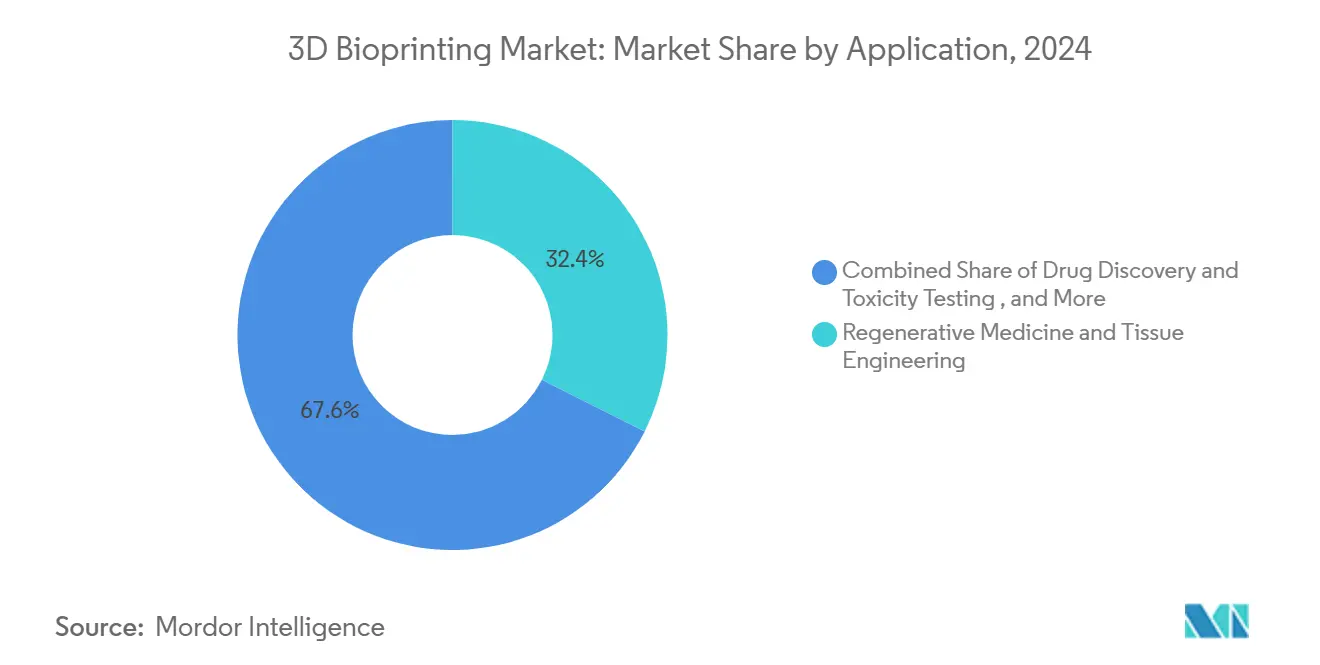

- Par application, la médecine régénérative et l'ingénierie tissulaire ont commandé 32,40 % de la part de marché de la bioimpression 3D en 2024 ; les applications de médecine de précision grimperont à un TCAC de 16,76 % vers 2030.

- Par utilisateur final, les instituts académiques et de recherche ont représenté 48,00 % de la demande en 2024 ; les organisations de recherche sous contrat avanceront à un TCAC de 17,25 % jusqu'en 2030.

- Régionalement, l'Amérique du Nord a dominé avec 38,70 % de part de la taille du marché de la bioimpression 3D en 2024, tandis que l'Asie-Pacifique enregistre le TCAC le plus rapide de 18,35 % jusqu'en 2030.

Tendances et perspectives du marché mondial de la bioimpression 3D

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Vieillissement de la population et maladies chroniques | +2.80% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Croissance du financement R&D public-privé | +3.20% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en impression multi-matériaux haute résolution | +2.10% | Mondial, premiers adoptants en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande d'alternatives aux transplantations | +3.50% | Mondial, plus élevée en Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et maladies chroniques

Les économies développées font face à des listes d'attente de donneurs d'organes, incitant les hôpitaux à tester des greffes vasculaires bioimprimées telles que Symvess, qui a obtenu l'approbation de la FDA en décembre 2024 pour les soins de traumatologie[1]U.S. Food & Drug Administration, "FDA clears first tissue-engineered vascular graft," fda.gov. La Banque de développement du Japon a investi 1 milliard de yens (6,8 millions USD) dans l'entreprise d'impression métallique 3DEO en janvier 2024 pour se préparer au fardeau sanitaire d'une société vieillissante. Le premier implant facial au point de soins au monde, imprimé à l'Hôpital universitaire de Bâle en mars 2025, illustre comment l'adoption clinique répond à la nécessité démographique.

Croissance du financement R&D et des partenariats public-privé

Le programme PRINT de l'ARPA-H a alloué 65 millions USD pour les constructions de foie, rein et cœur. L'Université de Sydney a inauguré un incubateur de biofabrication en août 2024 pour coupler la science cellulaire avec la montée en puissance de l'impression. L'Europe a ajouté de l'élan via le projet de tissus cardiaques REBORN financé par la CE utilisant la plateforme ReJI de l'Université de Newcastle. Les partenariats privés tels que le pacte renouvelé de découverte de médicaments de CELLINK avec un géant pharmaceutique mondial en juin 2024 montrent l'intégration de l'industrie.

Avancées en impression multi-matériaux/haute résolution

Les bioimprimantes de traitement numérique de la lumière (DLP) offrent une fidélité à l'échelle micronique qui permet aux ingénieurs de Stanford de concevoir algorithmiquement des réseaux vasculaires à 500 branches 200 fois plus rapidement que les méthodes précédentes. Le processus HITS-Bio de Penn State réduit le temps d'assemblage tissulaire de 90 % en utilisant des sphéroïdes à haute densité cellulaire. Des partenariats tels que Nanoscribe et Advanced BioMatrix ont lancé quatre biorésines TPP adaptées aux constructions chargées de cellules en mai 2024.

Demande d'alternatives aux transplantations et médecine régénérative

La médecine régénérative détenait 32,40 % du marché de la bioimpression 3D en 2024, tandis que la médecine de précision est le grimpeur le plus rapide. La FDA a approuvé le maillage chirurgical résorbable 3DMatrix de PrintBio en mai 2025, offrant un modèle pour les futures approbations de produits biologiques. L'hôpital Wythenshawe a rapporté des taux d'union de 100 % dans les chirurgies de l'arrière-pied utilisant des échafaudages revêtus de fibrine riche en plaquettes d'ici 2024. La vente du programme FXR de 10 millions USD d'Organovo à Eli Lilly en mars 2025 a souligné la valeur du criblage de médicaments.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions TCAC | Pertinence géographique | Chronologie d'impact |

|---|---|---|---|

| Coûts élevés d'équipement et de consommables | -2.10% | Mondial, plus raide dans les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles réglementaires et éthiques stricts | -1.80% | Mondial, spécifique aux juridictions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'équipement et de consommables

Le chiffre d'affaires de 3D Systems en 2024 a chuté à 440 millions USD après que les clients aient reporté les achats d'imprimantes ; l'entreprise a lancé un plan de réduction des coûts de 50 millions USD tout en préservant les budgets R&D. Les hydrogels importés de fournisseurs spécialisés font grimper les coûts unitaires, et la fabrication additive volumétrique comme le système de cartilage ' Replicator ' financé par la NASA de LLNL exige encore des investissements initiaux élevés. De nouveaux entrants comme Biological Lattice Industries ont levé 1,8 million USD pour produire des biofabricateurs de bureau à coût réduit.

Obstacles réglementaires et éthiques stricts

Le communiqué biotechnologique de la Commission européenne de mars 2024 appelle à des règles cohérentes tout en soulignant la complexité éthique de la bioimpression. L'Inde a révisé les directives d'essais cliniques en 2023 pour permettre les tests alternatifs, encourageant les entreprises locales de bioimpression[2]Nature News, "India Updates Clinical-Trial Rules to Allow Alternative Testing," nature.com. Aux États-Unis, les dispositifs simples comme les maillages chirurgicaux obtiennent une autorisation plus rapide que les constructions d'organes complets, prolongeant le délai de mise sur le marché et élevant le risque des investisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le DLP accélère la traduction clinique

Les plateformes d'extrusion ont conservé une emprise de 41,80 % des revenus en 2024, pourtant les systèmes DLP sont prévus pour un TCAC de 16,40 % car ils répliquent les géométries de taille capillaire nécessaires à la viabilité des tissus rénaux. Les techniques jet d'encre et laser servent les niches de recherche où la fidélité de placement cellulaire l'emporte sur le débit. L'enrobage réversible de forme libre (FRESH) utilisé par le groupe de Carnegie Mellon produit des constructions de collagène pertinentes pour les thérapies du diabète[3]Carnegie Mellon University, "FRESH 3D Bioprinting for Vascularized Tissue," cmu.edu. Les systèmes volumétriques soutenus par la NASA s'attendent à raccourcir les temps de construction pour le cartilage dans des conditions de microgravité.

La demande clinique pour les constructions multi-matériaux favorise l'approche photopolymère du DLP même à des prix plus élevés. Les imprimantes à lévitation magnétique et micro-valve occupent des créneaux spécialisés comme la modélisation de tissus neuro. Sur l'horizon de prévision, les fournisseurs DLP sont susceptibles d'intégrer l'optimisation de chemin d'impression guidée par IA et l'imagerie en boucle fermée pour la correction de défauts en temps réel, renforçant le changement technologique du marché de la bioimpression 3D.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par composant : les biomatériaux stimulent l'innovation

Les biomatériaux afficheront le TCAC le plus rapide de 18,02 % alors que les chercheurs pivotent des gels à polymère unique vers les hydrogels composites chargés de peptides de signalisation. Pendant ce temps, les bioimprimantes 3D, déjà 46,00 % des ventes, se diversifieront des modèles de recherche de bureau vers les unités hospitalières conformes aux BPF. La taille du marché de la bioimpression 3D pour les biomatériaux servant l'orthopédie a atteint 0,54 milliard USD en 2025 et est prévue pour s'étendre à un TCAC de 19,2 %.

Les échafaudages de nouvelle génération favorisent les métaux biorésorbables comme RemeOs de Bioretec, approuvé par la FDA en 2023, éliminant les chirurgies d'explantation. Les fabricants s'intègrent verticalement pour capturer les ventes de poudre, hydrogel et imprimante sous un même parapluie, resserrant le contrôle de l'écosystème et protégeant la reproductibilité de la qualité d'impression.

Par application : la médecine de précision émerge

La médecine régénérative a conservé 32,40 % des revenus en 2024, pourtant les modèles d'oncologie de précision, progressant à un TCAC de 16,76 %, soulignent où les hôpitaux voient un retour sur investissement immédiat. La construction de cancer gastrique vascularisée de POSTECH a atteint 90 % de viabilité, permettant le criblage de sensibilité aux médicaments spécifique au patient. La taille du marché de la bioimpression 3D pour les plateformes de test de médicaments est projetée pour atteindre 0,86 milliard USD d'ici 2030, augmentant à un TCAC de 17,9 %.

La technologie alimentaire est une autre frange rapide. L'Expo d'Osaka-Kansai 2025 présentera de la viande cultivée à domicile utilisant des échafaudages bioimprimés, et Cocuus vise une production de 1 000 tonnes de bacon végétal par an. Les niches cosmétiques et vétérinaires ajoutent des revenus supplémentaires en exploitant des voies réglementaires moins strictes.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par utilisateur final : les CRO accélèrent l'adoption

Les laboratoires académiques consomment encore 48,00 % des imprimantes et bioencres, soutenus par des subventions comme ARPA-H PRINT. Pourtant les organisations de recherche sous contrat augmenteront à un TCAC de 17,25 % alors que les pharmaceutiques externalisent les essais organe-sur-puce. Par exemple, CN Bio et Pharmaron se sont associés en avril 2025 pour mondialiser les systèmes PhysioMimix. Les hôpitaux se procurent des unités conformes au MDR telles que la ligne d'implants PEEK de Bâle, signalant le saut vers la fabrication au chevet.

Les déficits de formation ouvrent des opportunités commerciales pour les fournisseurs de cours et les bureaux de services qui impriment sur demande pour les hôpitaux manquant de budgets d'équipement. Alors que les CRO montent en puissance, ils intègrent des modules de gestion de la qualité essentiels pour gagner les approbations d'études de la FDA et de l'EMA.

Analyse géographique

L'emprise de 38,70 % de l'Amérique du Nord découle des programmes fédéraux comme l'initiative BioNutrients de la NASA et le PRINT de l'ARPA-H, couplés aux précédents de la FDA incluant les autorisations de dispositifs Symvess et 3DMatrix. Stanford et Penn State fournissent des percées algorithmiques et de processus que les entreprises licencient rapidement. Les sites cliniques comme l'Hôpital universitaire de Bâle appliquent du matériel d'imprimante développé aux États-Unis, soulignant l'influence trans-atlantique.

L'Asie-Pacifique, projetée à un TCAC de 18,35 %, bénéficie des amendements réglementaires de l'Inde permettant les tests non-animaux et du soutien de fonds souverains japonais pour la fabrication additive[4]Nikkei Asia, "DBJ Invests in U.S. 3D Printer 3DEO," asia.nikkei.com . La Chine égale les États-Unis pour les articles scientifiques, tandis que POSTECH de Corée du Sud champion les modèles de tumeurs de précision. Malgré les coûts de main-d'œuvre plus bas, la région importe la scripte BPF des fournisseurs occidentaux pour se conformer aux normes mondiales d'approbation de médicaments.

L'Europe privilégie la réglementation harmonisée ; le plan biotechnologique 2024 de la CE et la feuille de route ATMP de l'ESOT rationalisent les approbations tout en exigeant des jeux de données rigoureux. La plateforme ReJI de l'Université de Newcastle et les résines TPP de Nanoscribe illustrent le couplage académique-industrie. Le Royaume-Uni mène dans les autorisations de viande cultivée pour animaux de compagnie et les prototypes de tissus cardiaques. L'Allemagne et la Suisse fournissent respectivement la profondeur d'ingénierie et les pilotes cliniques.

Paysage concurrentiel

BICO a affiché 2,2 milliards SEK de ventes en 2023 en regroupant les imprimantes CELLINK, bioencres et logiciels. 3D Systems, avec un chiffre d'affaires de 440 millions USD en 2024, s'est tourné vers une structure plus mince tout en démontrant le succès au point de soins de Bâle. La fusion de 1,8 milliard USD entre Stratasys et Desktop Metal, plus l'achat de 115 millions USD de Markforged par Nano Dimension, signalent une consolidation pour atteindre l'échelle.

Les startups proposent des fonctionnalités de niche : Biological Lattice Industries réduit les coûts d'acquisition ; FluidForm Bio cible les pancréas imprimés FRESH ; Generate: Biomedicines a signé un accord d'1 milliard USD avec Novartis pour marier la conception de protéines IA et les échafaudages de bioimpression. Les courses aux brevets pivotent sur les cellules donneuses universelles activées par CRISPR, et l'impression spatiale ouvre un espace blanc pour les fournisseurs aérospatiaux à double usage.

Leaders de l'industrie de la bioimpression 3D

-

Cellink

-

3D Systems Corporation

-

3D Bioprinting Solutions

-

REGEMAT 3D

-

Aspect Biosystems Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Avril 2025 : La méthode FRESH de Carnegie Mellon a imprimé du tissu pancréatique producteur d'insuline ; FluidForm Bio vise les essais cliniques.

- Mars 2025 : 3D Systems et l'Hôpital universitaire de Bâle ont livré le premier implant facial PEEK conforme au MDR imprimé en interne.

- Août 2024 : L'Université de Sydney a ouvert un incubateur de biofabrication pour combler l'innovation de laboratoire avec les besoins du marché.

- Juin 2024 : Stratasys et Desktop Metal ont annoncé une fusion entièrement en actions évaluée à 1,8 milliard USD.

Portée du rapport sur le marché mondial de la bioimpression 3D

La bioimpression 3D est une forme distincte d'impression 3D qui se concentre sur la création et la fabrication de matériaux bio-basés, incluant organes, cellules, tissus et matrice extracellulaire. Ces matériaux trouvent des applications dans divers contextes cliniques et de recherche.

Le marché de la bioimpression 3D est segmenté par technologie, composant, application et géographie. Par technologie, le marché est segmenté en bioimpression par seringue/extrusion, bioimpression par jet d'encre, bioimpression par lévitation magnétique et bioimpression assistée par laser. Par composant, le marché est segmenté en bioimprimantes 3D, biomatériaux et échafaudages. Par application, le marché est segmenté en test et développement de médicaments, médecine régénérative, test alimentaire et recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la dimensionnement et les prévisions du marché ont été faits sur la base de la valeur (USD).

| À base d'extrusion/seringue |

| Jet d'encre |

| Assistée par laser (LAB) |

| Lévitation magnétique |

| Micro-valve |

| Traitement numérique de la lumière (DLP) |

| Enrobage réversible de forme libre (FRE) |

| Autres technologies |

| Bioimprimantes 3D | Bureau |

| Industriel/commercial | |

| Biomatériaux | Hydrogels |

| Cellulose nanofibrillée | |

| ECM décellularisée | |

| Polymères synthétiques | |

| Échafaudages |

| Médecine régénérative et ingénierie tissulaire |

| Découverte de médicaments et tests de toxicité |

| Médecine personnalisée et de précision |

| Recherche alimentaire et protéines alternatives |

| Recherche académique |

| Autres applications |

| Instituts académiques et de recherche |

| Sociétés pharmaceutiques et biotechnologiques |

| Hôpitaux et centres chirurgicaux |

| Organisations de recherche et fabrication sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par technologie | À base d'extrusion/seringue | |

| Jet d'encre | ||

| Assistée par laser (LAB) | ||

| Lévitation magnétique | ||

| Micro-valve | ||

| Traitement numérique de la lumière (DLP) | ||

| Enrobage réversible de forme libre (FRE) | ||

| Autres technologies | ||

| Par composant | Bioimprimantes 3D | Bureau |

| Industriel/commercial | ||

| Biomatériaux | Hydrogels | |

| Cellulose nanofibrillée | ||

| ECM décellularisée | ||

| Polymères synthétiques | ||

| Échafaudages | ||

| Par application | Médecine régénérative et ingénierie tissulaire | |

| Découverte de médicaments et tests de toxicité | ||

| Médecine personnalisée et de précision | ||

| Recherche alimentaire et protéines alternatives | ||

| Recherche académique | ||

| Autres applications | ||

| Par utilisateur final | Instituts académiques et de recherche | |

| Sociétés pharmaceutiques et biotechnologiques | ||

| Hôpitaux et centres chirurgicaux | ||

| Organisations de recherche et fabrication sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de la bioimpression 3D ?

Le marché de la bioimpression 3D s'élève à 1,67 milliard USD en 2025 et devrait atteindre 3,49 milliards USD d'ici 2030.

Quel segment technologique connaît la croissance la plus rapide ?

Les bioimprimantes de traitement numérique de la lumière s'étendent à un TCAC de 16,40 % grâce à leur capacité à répliquer des structures à l'échelle capillaire vitales pour la viabilité des organes.

Pourquoi l'Asie-Pacifique est-elle la région à croissance la plus rapide ?

Les réformes telles que les amendements d'essais cliniques de l'Inde, l'investissement japonais dans la fabrication additive et les écosystèmes de fabrication compétitifs en coûts stimulent un TCAC régional de 18,35 %.

Quelles contraintes entravent une adoption plus large ?

Les coûts élevés d'équipement et de bioencre, l'ambiguïté réglementaire et les goulots d'étranglement d'approvisionnement en hydrogel réduisent collectivement le TCAC potentiel du marché d'environ 6,1 points de pourcentage.

Quel groupe d'utilisateurs finaux connaîtra l'adoption la plus rapide ?

Les organisations de recherche sous contrat sont positionnées pour un TCAC de 17,25 % alors que les entreprises pharmaceutiques externalisent les charges de travail d'organe-sur-puce et de tests de toxicité.

Comment l'IA influence-t-elle la bioimpression 3D ?

L'IA accélère l'automatisation de conception, comme en témoigne l'algorithme de Stanford qui réduit le temps de conception de réseau vasculaire de 200 fois, accélérant le chemin vers des organes cliniquement fonctionnels.

Dernière mise à jour de la page le: