Tamaño y Participación del Mercado de Tamices Moleculares de Zeolita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

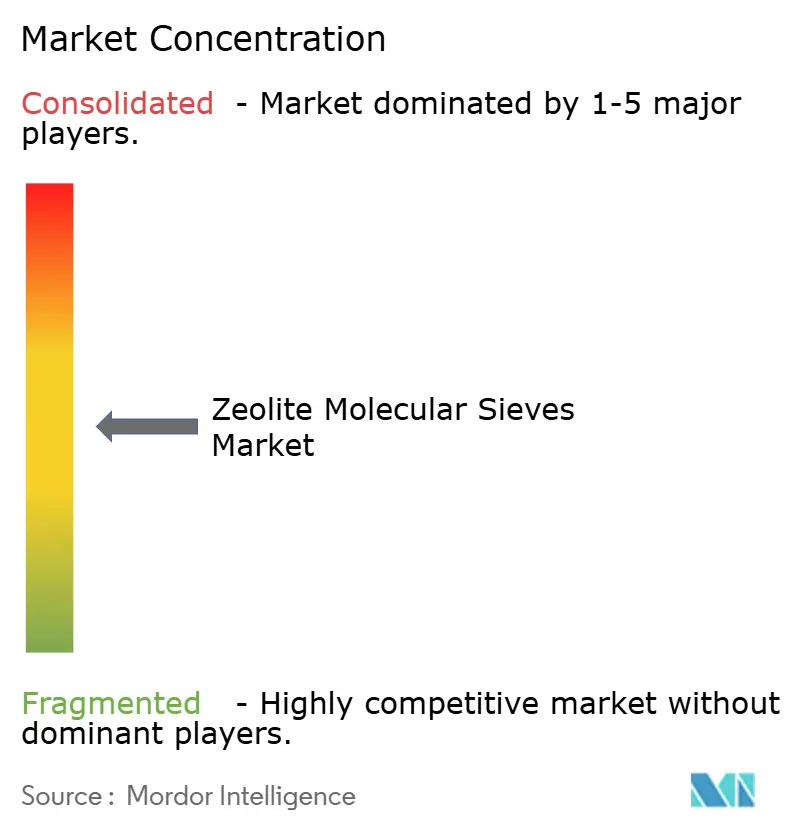

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tamices Moleculares de Zeolita por Mordor Intelligence

El tamaño del Mercado de Tamices Moleculares de Zeolita en 2026 se estima en USD 3,98 mil millones, creciendo desde el valor de 2025 de USD 3,78 mil millones con proyecciones para 2031 que muestran USD 5,14 mil millones, creciendo a una CAGR del 5,28% durante 2026-2031. El crecimiento de la demanda está anclado en cuatro fuerzas estructurales: el endurecimiento de las regulaciones ambientales que sustituyen los fosfatos en los detergentes, las adiciones de capacidad en los complejos petroquímicos globales, la rápida urbanización en las economías emergentes que impulsa la adopción de productos de higiene, y la búsqueda acelerada de procesos industriales bajos en carbono que favorecen la adsorción y catálisis basadas en zeolita. La diferenciación competitiva descansa en el conocimiento propietario de síntesis que adapta el tamaño de poro, la relación sílice-alúmina y la morfología cristalina a tareas específicas de separación o catálisis. La volatilidad de costos en la alúmina y las materias primas de sílice de alta pureza representa un desafío para los márgenes, pero las estrategias de materias primas circulares, especialmente la conversión de cenizas volantes de carbón y otros residuos industriales, están mitigando el riesgo de materias primas al tiempo que apoyan los objetivos de sostenibilidad corporativa. Los despliegues innovadores en captura de carbono y remediación de PFAS están expandiendo la frontera comercial, posicionando las formulaciones avanzadas de zeolita como alternativas viables al carbón activado y los solventes de amina en los sistemas ambientales de próxima generación

Conclusiones Clave del Informe

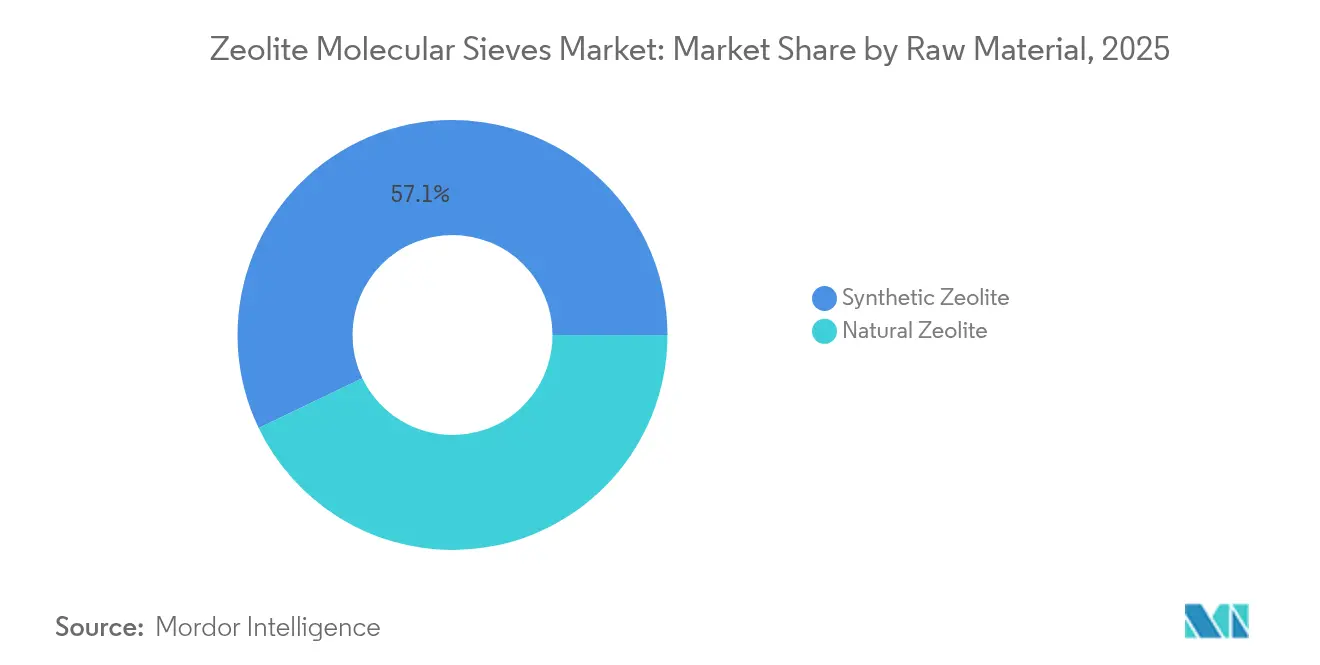

- Por materia prima, la zeolita sintética A representó el 57,12% de la participación del mercado de tamices moleculares de zeolita en 2025; se proyecta que las zeolitas naturales se expandirán a una CAGR del 5,84% hasta 2031.

- Por industria usuaria final, los detergentes representaron el 65,02% de la participación del tamaño del mercado de tamices moleculares de zeolita en 2025; el tratamiento de residuos y agua es el uso final de más rápido crecimiento con una CAGR del 5,72% hasta 2031.

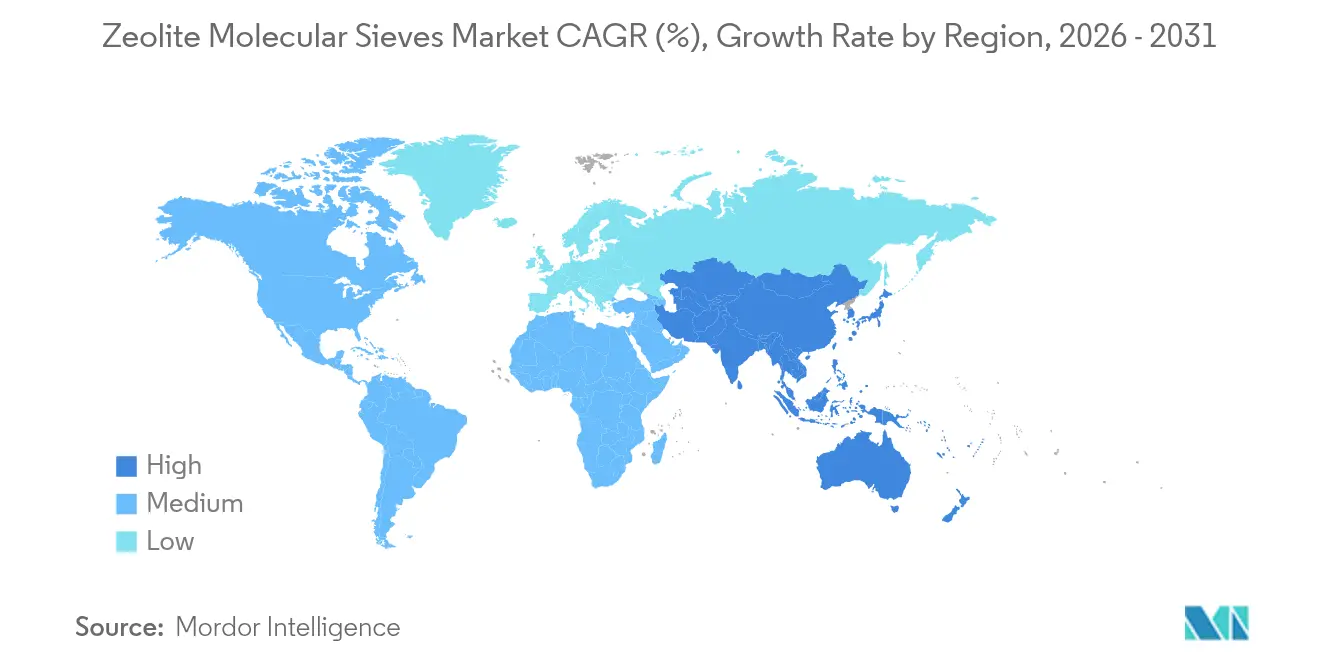

- Por geografía, Asia Pacífico representó el 37,12% de la participación de ingresos en 2025 y avanza a una CAGR del 6,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tamices Moleculares de Zeolita

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones de fosfatos en detergentes que desplazan los constructores hacia las zeolitas | +1.2% | Global, adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Auge de la deshidratación petroquímica y la purificación de gas | +1.8% | APAC como núcleo, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Normas estrictas de descarga de aguas residuales | +1.1% | Global, más estrictas en mercados desarrollados | Corto plazo (≤ 2 años) |

| Demanda de detergentes impulsada por la higiene en economías emergentes | +0.9% | APAC, América Latina, África | Mediano plazo (2-4 años) |

| Transición hacia la biorefinería que demanda catalizadores de forma selectiva | +0.6% | América del Norte y la UE a la vanguardia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de Fosfatos en Detergentes que Desplazan los Constructores hacia las Zeolitas

Las regulaciones globales de detergentes prohíben los fosfatos debido a los riesgos de eutrofización, redirigiendo la demanda de constructores hacia la zeolita 4A. La prohibición de la Unión Europea de 2017 eliminó 2,5 millones de toneladas de consumo de fosfatos anualmente, y las zeolitas ahora reemplazan aproximadamente el 60% de ese volumen tanto en formulaciones en polvo como líquidas[1]Nicholas Stockreiter, "Medio Ambiente," EUZEPA, euzepa.eu. Mandatos similares en América del Norte, junto con restricciones graduales en India y Brasil, sostienen un crecimiento de volumen predecible. Las ventajas de rendimiento refuerzan el impulso regulatorio: la zeolita 4A exhibe mayor capacidad de unión al calcio que los carbonatos, asegurando el rendimiento de lavado en regiones de agua dura. Las marcas multinacionales de detergentes han incorporado constructores de zeolita en sus carteras globales, haciendo que una reversión sea técnica y comercialmente improbable. Las economías emergentes están preparadas para ampliar las regulaciones libres de fosfatos hasta 2027, reforzando la trayectoria de demanda a largo plazo para el mercado de tamices moleculares de zeolita.

Auge de la Deshidratación Petroquímica y la Purificación de Gas

Las inversiones que superan los USD 50 mil millones en nuevos complejos de etileno y propileno en China, India y Arabia Saudita están elevando la demanda de tamices moleculares 3A y 4A que deshidratan el gas craqueado y eliminan el CO₂ a niveles de partes por millón. Un cracker de etileno de escala mundial consume entre 500 y 800 toneladas de tamices en la carga inicial y en las reposiciones anuales. El crecimiento del gas de esquisto en América del Norte acelera la tendencia, porque las materias primas no convencionales contienen mayores cargas de humedad y gas ácido. Los avances recientes en síntesis han producido cristales de zeolita más grandes con características mejoradas de transferencia de masa, reduciendo la energía de regeneración en un 25% y disminuyendo el costo del ciclo de vida para los operadores petroquímicos. En consecuencia, el mercado de tamices moleculares de zeolita está preparado para capturar offtake incremental de proyectos en campo verde y de renovaciones que apuntan a especificaciones de mayor pureza.

Normas Estrictas de Descarga de Aguas Residuales

Las revisiones de las directrices de efluentes de 2024 de la Agencia de Protección Ambiental de los Estados Unidos y la política de Espada Nacional de China exigen límites más bajos de nitrógeno amoniacal y metales pesados que los tratamientos convencionales tienen dificultades para cumplir de manera rentable. Las zeolitas derivadas de cenizas volantes de carbón eliminan más del 90% del nitrógeno amoniacal y pueden regenerarse en múltiples ciclos, reduciendo el costo total de propiedad para las plantas municipales e industriales. Las instalaciones de la UE que actualizaron a procesos terciarios basados en zeolita reportan una eliminación de fósforo del 80 al 95%, mientras que los compuestos de zeolita y carbón logran una eliminación de antibióticos superior al 90% en tiempos de contacto de apenas dos minutos. Las normas de descarga más estrictas, por lo tanto, redirigen los presupuestos de capital hacia los sistemas de zeolita, mejorando las perspectivas del mercado de tamices moleculares de zeolita en los segmentos ambientales.

Demanda de Detergentes Impulsada por la Higiene en Economías Emergentes

La urbanización y el aumento de los ingresos disponibles están impulsando el uso per cápita de detergentes en India y el Sudeste Asiático a tasas de dos dígitos. La penetración de las lavadoras en el sur de Asia sigue siendo inferior al 25%, dejando amplio margen para la adopción de electrodomésticos que favorecen los detergentes elaborados con zeolita debido a la prevalencia del agua dura. Los productores locales están expandiendo la capacidad de zeolita en India, Tailandia y Brasil para acortar las cadenas de suministro y protegerse de la volatilidad cambiaria, reforzando el impulso de la demanda regional para el mercado de tamices moleculares de zeolita.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sustitutos enzimáticos y químicos en formulaciones de lavandería | -0.8% | Global, particularmente en segmentos de detergentes premium | Mediano plazo (2-4 años) |

| Precios volátiles de materias primas de alúmina/sílice | -1.1% | Global, con impacto agudo en aplicaciones sensibles al costo | Corto plazo (≤ 2 años) |

| Alta huella energética cuestionada por inversores ESG | -0.7% | América del Norte y la UE a la vanguardia, APAC siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Sustitutos Enzimáticos y Químicos en Formulaciones de Lavandería

Las marcas de detergentes premium favorecen cada vez más las enzimas proteasa y lipasa que ofrecen una eliminación de suciedad comparable con una menor dosis de constructor, reduciendo el contenido de zeolita hasta en un 20% en formatos líquidos. Los constructores de policarboxilato y fosfonato se dispersan fácilmente en líquidos concentrados, donde la insolubilidad de la zeolita complica el procesamiento y el envasado. Como los detergentes líquidos representan la categoría de más rápido crecimiento en los mercados desarrollados, los volúmenes de zeolita corren el riesgo de erosionarse en el segmento de gama alta. Sin embargo, los detergentes en polvo y los productos de precio accesible, particularmente en las economías emergentes, todavía dependen de la zeolita 4A para el control de la dureza, mitigando el impacto general en el mercado de tamices moleculares de zeolita.

Precios Volátiles de Materias Primas de Alúmina/Sílice

Los precios de la alúmina aumentaron en 2024 en medio de picos en los costos de energía, mientras que el huracán Helene interrumpió el suministro de cuarzo de Carolina del Norte que alimenta la producción especializada de zeolita. Los productores pequeños y medianos que carecen de integración vertical enfrentan compresión de márgenes cuando los picos de materias primas coinciden con contratos de suministro a precio fijo. En respuesta, varias empresas están comercializando zeolitas derivadas de cenizas volantes y lodo rojo que reducen los costos de materias primas hasta en un 50% y califican bajo las políticas de adquisición de economía circular. Estas innovaciones amortiguan, pero no eliminan, el riesgo de precios en el mercado de tamices moleculares de zeolita.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Materia Prima: El Dominio Sintético Enfrenta un Resurgimiento Natural

La zeolita sintética A capturó el 57,12% del volumen global en 2025 gracias al control preciso de Si/Al que permite diseñar el tamaño de poro para tareas de deshidratación y separación petroquímica. Las síntesis hidrotermales optimizadas en costos, asistidas por microondas y sin plantilla continúan elevando la pureza del producto mientras reducen el consumo de energía en un 35%. En contraste, los grados de clinoptilolita natural y mordenita están creciendo a una CAGR del 5,84%, principalmente en aplicaciones de agricultura, control de olores y tratamiento de agua a baja presión donde la relación rendimiento-precio supera la perfección cristalina. Los depósitos naturales en Turquía y Bulgaria entregan mineral que requiere un intercambio iónico mínimo para alcanzar las especificaciones, ofreciendo una ventaja de costo del 30 al 40%. Los impulsores regulatorios como el Pacto Verde de la UE favorecen los minerales no sintéticos, estimulando aún más la adopción. De cara al futuro, los grados sintéticos mantienen su posición en la deshidratación a alta presión y la catálisis, pero las zeolitas naturales reclaman cada vez más nichos ambientales y agrícolas, abriendo un carril de crecimiento complementario dentro del mercado de tamices moleculares de zeolita.

Por Industria Usuaria Final: Los Detergentes Lideran Mientras el Tratamiento de Agua Crece con Rapidez

Los detergentes representaron el 65,02% de los ingresos globales en 2025, respaldados por el papel arraigado de la zeolita 4A como el sustituto dominante del fosfato. Los esfuerzos de desarrollo de productos apuntan a tamaños de partícula inferiores a 5 micrones y recubrimientos de silicato para mejorar la suspensión en mezclas líquidas y reducir el apelmazamiento en formatos en polvo. Los usos petroquímicos y de refinación ocupan el segundo lugar, aprovechando el aumento de las capacidades de etileno y propileno en Asia y Oriente Medio que requieren un rendimiento de deshidratación robusto bajo corrientes de hidrocarburos de alta presión parcial. El tratamiento de residuos y agua, que avanza a una CAGR del 5,72%, es el uso final de más rápido crecimiento ante el endurecimiento de las normas de descarga. Las zeolitas modificadas con hierro logran una eliminación de plomo del 75 al 98%, mientras que los tamices especializados capturan uranio en los efluentes mineros, subrayando su versatilidad. Las aplicaciones de purificación de aire, gas industrial y agrícola completan la demanda, cada una aprovechando la selectividad de la zeolita para reducir las pérdidas de energía o nutrientes. Estas dinámicas intersectoriales consolidan una resiliencia diversificada para el tamaño del mercado de tamices moleculares de zeolita durante el horizonte de pronóstico.

Análisis Geográfico

Asia Pacífico generó el 37,12% de las ventas globales en 2025 y está proyectada para crecer a una CAGR del 6,02%. China encabeza la inversión en crackers de etileno y complejos de carbón a productos químicos, cada uno de los cuales requiere cientos de toneladas de tamices moleculares para tareas de deshidratación. La convergencia de Asia Pacífico en escala de producción, normas ambientales más estrictas y grandes bases de consumidores impulsa el liderazgo de la región. Los proyectos de etileno de Zhejiang y Guangdong en China requieren unidades de deshidratación con tamices moleculares que eliminan la humedad a niveles inferiores a 1 ppm, mientras que las normas locales de aguas residuales imponen límites de amoniaco que impulsan los sistemas terciarios de zeolita.

América del Norte exhibe una demanda madura pero rica en tecnología. Las plantas de procesamiento de gas de esquisto en Texas despliegan tamices moleculares 3A para eliminar la humedad antes de la recuperación criogénica de líquidos de gas natural, buscando mayor eficiencia y mayor vida útil del lecho. Las propuestas de descarga de PFAS de la Agencia de Protección Ambiental aceleran los ensayos de zeolitas de alta sílice que capturan compuestos perfluoroalquílicos a niveles de partes por billón, una fuente de ingresos emergente para los productores especializados.

Europa prioriza la sostenibilidad y la circularidad. Las plantas en Alemania y los Países Bajos validan las zeolitas derivadas de cenizas volantes a escala comercial, logrando una reducción del 40% en el carbono incorporado en relación con las rutas de minerales vírgenes. Oriente Medio y África capitalizan en la diversificación petroquímica y la escasez de agua.

Las capacidades de resinas de la Visión 2030 de Arabia Saudita dependen de torres de tamices moleculares de gran formato para la preparación de materias primas. El sector minero de Sudáfrica adopta la clinoptilolita para la remediación del drenaje ácido de minas, beneficiándose de los depósitos naturales domésticos que eliminan los costos de importación.

Colectivamente, estos desarrollos regionales subrayan el creciente panorama geográfico para el mercado de tamices moleculares de zeolita.

Panorama Competitivo

El mercado de tamices moleculares de zeolita está moderadamente fragmentado. Las barreras de entrada incluyen reactores hidrotermales de capital intensivo, estrictos requisitos de calidad ISO para grados alimentarios y farmacéuticos, y largos ciclos de calificación en plantas petroquímicas. Sin embargo, los nuevos participantes de China e India explotan rutas de residuos a zeolita que reducen drásticamente el costo de materias primas y se alinean con los mandatos de adquisición ESG, desafiando a los titulares en precio en los segmentos de productos básicos. Los movimientos estratégicos enfatizan la expansión de capacidad, la personalización de productos y la sostenibilidad.

Líderes de la Industria de Tamices Moleculares de Zeolita

BASF

CLARIANT

Honeywell International Inc.

Tosoh Corporation

W. R. Grace & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Luoyang Jalon Micro-Nano New Materials presentó nuevos grados de tamices moleculares de zeolita diseñados para la deshidratación de gas a alta presión en OGA 2024.

- Enero de 2024: Zeochem adquirió Sorbead India y Swambe Chemicals, ampliando su presencia en tamices moleculares y geles de cromatografía para envases farmacéuticos.

Alcance del Informe Global del Mercado de Tamices Moleculares de Zeolita

El informe del mercado de tamices moleculares de zeolita incluye:

| Zeolita Natural |

| Zeolita Sintética |

| Detergentes |

| Petroquímica y Refinación |

| Producción de Gas Industrial |

| Tratamiento de Residuos y Agua |

| Purificación de Aire y HVAC |

| Agricultura y Alimentación Animal |

| Otras Industrias Usuarias Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Zeolita Natural | |

| Zeolita Sintética | ||

| Por Industria Usuaria Final | Detergentes | |

| Petroquímica y Refinación | ||

| Producción de Gas Industrial | ||

| Tratamiento de Residuos y Agua | ||

| Purificación de Aire y HVAC | ||

| Agricultura y Alimentación Animal | ||

| Otras Industrias Usuarias Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de ingresos del mercado de tamices moleculares de zeolita en 2026?

Se sitúa en USD 3,98 mil millones con una CAGR proyectada del 5,28% hasta 2031.

¿Qué tipo de materia prima lidera la demanda global?

La zeolita sintética A domina con una participación de volumen del 57,12% en 2025.

¿Qué segmento de aplicación está creciendo más rápido?

El tratamiento de residuos y agua se está expandiendo a una CAGR del 5,72% hasta 2031.

¿Por qué Asia Pacífico es el mayor mercado regional?

La región concentra el 37,12% de la participación debido a las extensas inversiones petroquímicas y las políticas ambientales más estrictas.

¿Cómo están mitigando los fabricantes la volatilidad de los precios de las materias primas?

Están adoptando fuentes de aluminosilicato derivadas de residuos, como las cenizas volantes de carbón, para reducir los costos de materias primas hasta en un 50%.

Última actualización de la página el: