Tamaño y Participación del Mercado de Yogur No Lácteo

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2018 - 2024 |

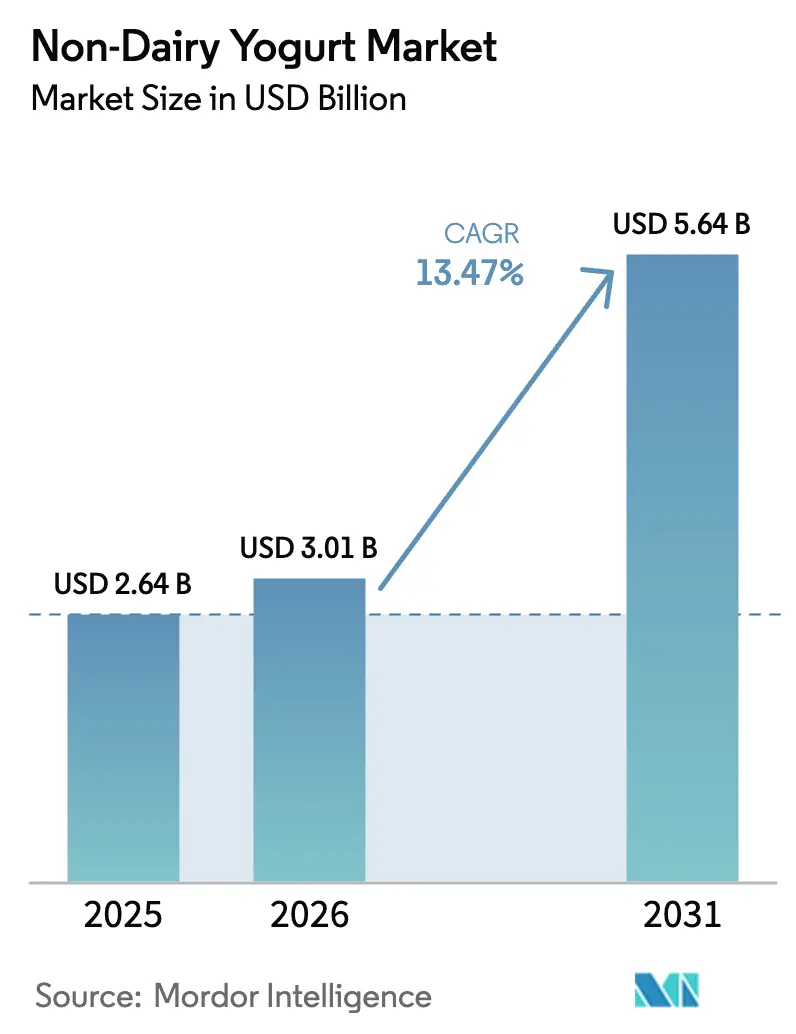

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogur No Lácteo por Mordor Intelligence

El tamaño del Mercado de Yogur No Lácteo fue valorado en USD 2,64 mil millones en 2025 y se estima que crecerá desde USD 3,01 mil millones en 2026 hasta alcanzar USD 5,64 mil millones en 2031, a una CAGR del 13,47% durante el período de pronóstico (2026-2031).

La industria del yogur no lácteo está experimentando una transformación significativa en la dinámica minorista, impulsada por la evolución de las preferencias de los consumidores y los comportamientos de compra. El comercio minorista fuera del canal presencial ha emergido como el canal de distribución dominante, demostrando un notable crecimiento del 6,84% desde 2021, atribuido principalmente a la mejora de la satisfacción del consumidor y a factores de conveniencia. Los minoristas están adaptando sus estrategias para acomodar este cambio, implementando espacios dedicados en estanterías y soluciones de almacenamiento especializadas para productos sin lácteos. El mercado ha sido testigo de una notable evolución en las estrategias de precios, con productos ahora disponibles en varios rangos de precios que van desde USD 2,55 hasta USD 16,4, haciendo que el yogur sin lácteos sea accesible para diferentes segmentos de consumidores.

La innovación y diversificación de productos se han convertido en elementos centrales del desarrollo del mercado, con fabricantes que introducen varios sabores, incluidas variantes sin azúcar, de chocolate y de vainilla, para satisfacer las diversas preferencias de los consumidores. La industria ha sido testigo de una inversión sustancial en investigación y desarrollo, centrada en mejorar la textura, el sabor y los perfiles nutricionales de las alternativas de yogur de origen vegetal. Las tiendas especializadas han ganado una tracción significativa al ofrecer mayor visibilidad del producto e información detallada sobre ingredientes y beneficios nutricionales, contribuyendo a la toma de decisiones informada por parte del consumidor. Esta tendencia ha tenido un impacto particularmente significativo, con el segmento de distribución global proyectado para expandirse un 24,7% para 2025.

La conciencia y aceptación de los consumidores sobre las alternativas lácteas de origen vegetal han alcanzado niveles sin precedentes, evidenciado por el hecho de que aproximadamente el 60% de los consumidores del Reino Unido expresaron interés en las proteínas de origen vegetal en 2022. El mercado ha respondido a esta creciente demanda ampliando las carteras de productos y mejorando la accesibilidad a través de varios canales minoristas. Los fabricantes se centran cada vez más en productos de etiqueta limpia y en el abastecimiento transparente de ingredientes, atendiendo a la creciente demanda de los consumidores de opciones alimentarias más saludables y sostenibles. La industria también ha sido testigo de avances significativos en la innovación de envases, con empresas que introducen formatos convenientes como vasos, tarrinas y bolsas portátiles para mejorar la experiencia del consumidor.

El mercado ha demostrado un notable crecimiento en la adopción por parte de los consumidores, con aproximadamente el 62% de los hogares estadounidenses comprando productos sin lácteos, lo que representa un aumento significativo respecto a años anteriores. Este cambio va acompañado de una transformación más amplia en la estrategia minorista, con supermercados y tiendas especializadas que amplían sus secciones de origen vegetal e implementan sofisticados enfoques de comercialización. La industria también ha sido testigo de una notable evolución en las estrategias de marketing, con empresas que se centran en iniciativas educativas para informar a los consumidores sobre los beneficios para la salud y el medio ambiente de las alternativas de yogur vegano. Los patrones de consumo global han mostrado un cambio sustancial, con el consumo de yogur no lácteo creciendo un 82% de 2019 a 2022, lo que indica un cambio robusto y sostenido en las preferencias de los consumidores.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Yogur No Lácteo

El aumento significativo de la población vegana, el crecimiento de la población con intolerancia a la lactosa y la disponibilidad de innovadoras opciones de yogur de origen vegetal impulsan el consumo de yogur no lácteo.

- El consumo de diferentes tipos de productos alternativos a los lácteos está aumentando a nivel mundial debido al significativo aumento de la población vegana y al crecimiento de la población con intolerancia a la lactosa. Incluso se realizan exposiciones/ferias comerciales veganas y festivales de música en diferentes países. Por ejemplo, Australia tiene el tercer porcentaje más alto de veganos per cápita a nivel mundial. En 2022, el país contaba con 2,5 millones de veganos y vegetarianos.

- En 2021, las ventas minoristas de yogur de origen vegetal en los Estados Unidos aumentaron un 9%, es decir, tres veces más que el yogur tradicional, alcanzando una participación de mercado del 4,5%. Las ventas unitarias de yogur de origen vegetal crecieron rápidamente del 54% a 170 millones de unidades en 2021. Las empresas están adoptando enfoques innovadores para desarrollar yogures de origen vegetal apetecibles e introduciendo nuevos sabores y combinaciones para satisfacer los requisitos de su base de consumidores veganos. Se prevé que el consumo de yogur no lácteo aumente debido a la concienciación sobre las ventajas de los alimentos de origen vegetal en el mercado.

- Alemania, Francia e Italia tienen el mayor consumo per cápita de yogur no lácteo. La creciente popularidad de las alternativas lácteas, principalmente en Alemania, ha llevado al rápido crecimiento del yogur de origen vegetal. La demanda de yogur vegano está creciendo dentro del país, y los consumidores nacionales, junto con los consumidores internacionales, están adoptando el veganismo.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- Aumento de la demanda de yogur de origen vegetal, impulsado por el interés de los consumidores en la salud, la sostenibilidad y el bienestar animal, lo que lleva a un crecimiento constante en la producción de yogur no lácteo a nivel mundial.

Análisis de Segmento: Canal de Distribución

Segmento Fuera del Canal Presencial en el Mercado de Yogur No Lácteo

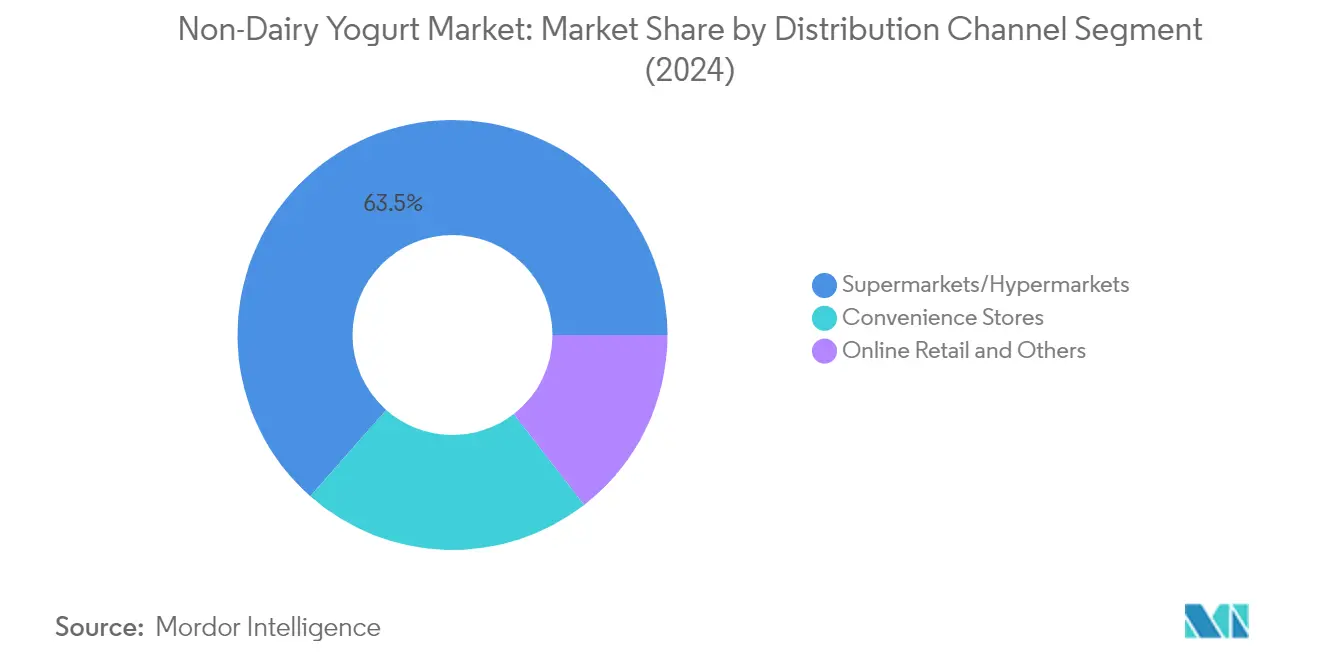

El segmento fuera del canal presencial domina el mercado global de yogur no lácteo, representando aproximadamente el 100,00% del valor total del mercado en 2025. Esta posición dominante está impulsada principalmente por los supermercados e hipermercados, que contribuyen alrededor del 62,88% de las ventas fuera del canal presencial, ofreciendo a los consumidores una amplia selección de marcas, un considerable espacio en estanterías y frecuentes promociones de precios. El dominio del segmento se ve reforzado por el enfoque omnicanal adoptado por los principales minoristas de todo el mundo, que permite a los consumidores acceder a los productos a través de múltiples puntos de contacto. Dentro del segmento fuera del canal presencial, las tiendas de conveniencia ocupan la segunda mayor participación con aproximadamente el 22,31%, beneficiándose de su amplia presencia y accesibilidad para los consumidores.

Comercio Minorista en Línea en el Mercado de Yogur No Lácteo

El subsegmento de comercio minorista en línea dentro del canal fuera del canal presencial está experimentando un notable impulso de crecimiento, proyectado para expandirse aproximadamente un 123,6% durante 2026-2031. Este crecimiento explosivo está impulsado por la creciente adopción de plataformas de comercio electrónico, particularmente en regiones como Europa, donde países importantes como Alemania, el Reino Unido y Francia tienen bases de consumidores en línea sustanciales. El crecimiento se ve impulsado además por la conveniencia de las compras en línea, la amplia selección de productos, los precios competitivos y la capacidad de las empresas para llegar a un mercado objetivo más amplio de manera efectiva. Los minoristas en línea también están aprovechando diversas estrategias como descuentos por compras al por mayor, ofertas de temporada, entregas gratuitas y códigos de cupón para atraer a compradores potenciales. El aumento de los productos sin lácteos y las opciones lácteas de origen vegetal en línea está contribuyendo significativamente a esta tendencia.

Segmentos Restantes en el Canal de Distribución

Los minoristas especializados y otros canales de distribución, incluidos los clubes de almacén y las gasolineras, desempeñan un papel significativo en el mercado de yogur no lácteo al atender las preferencias específicas de los consumidores y los comportamientos de compra. Los minoristas especializados se diferencian al ofrecer productos premium y de nicho, cumpliendo a menudo con estrictos estándares de producción y calidad para dirigirse a consumidores principales con una clara conciencia de calidad y reconocimiento de marca. Mientras tanto, los clubes de almacén y las gasolineras proporcionan conveniencia y accesibilidad a los consumidores a través de sus ubicaciones estratégicas y modelos basados en membresías, contribuyendo a la penetración general del mercado de alternativas lácteas y productos de proteínas alternativas.

Análisis de Segmento Geográfico del Mercado de Yogur No Lácteo

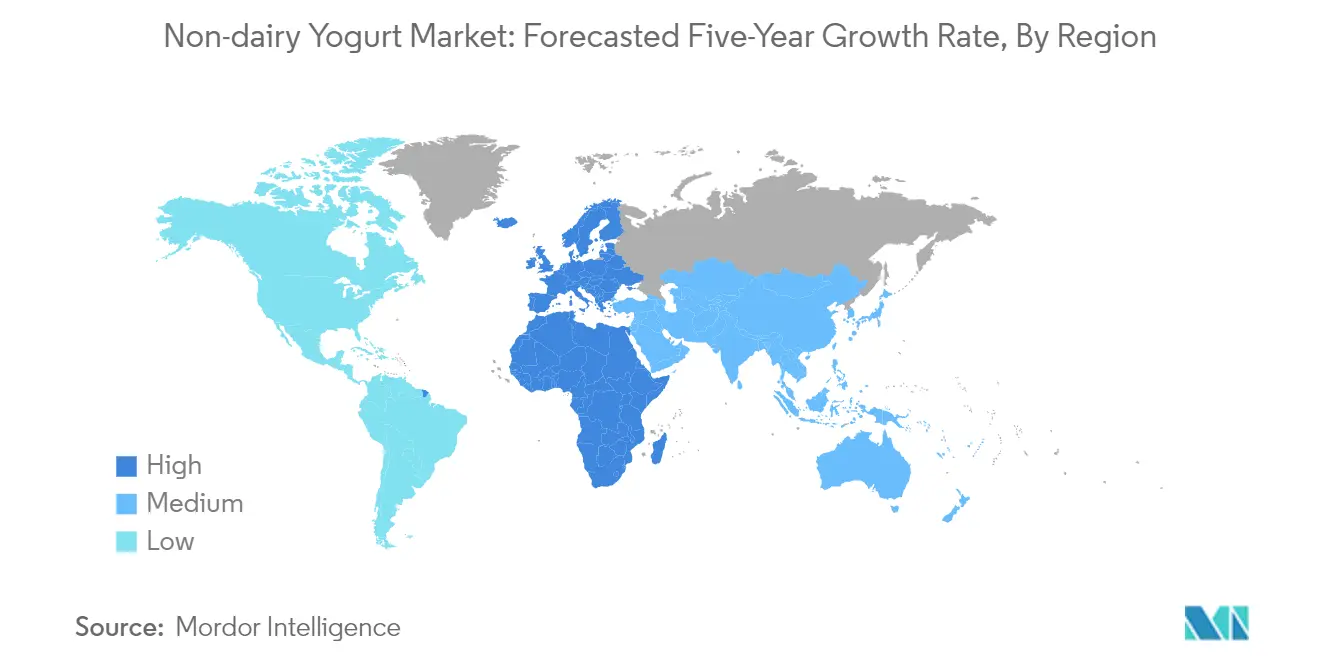

El mercado africano de yogur no lácteo está experimentando un crecimiento significativo impulsado por la creciente conciencia sobre la salud y la creciente preferencia de los consumidores por los productos de origen vegetal. El mercado es particularmente dinámico en Sudáfrica, donde los consumidores están diversificando sus dietas con alternativas de origen vegetal y consumiendo menos productos de origen animal. El canal de distribución fuera del canal presencial desempeña un papel dominante en la dinámica del mercado de la región, siendo los supermercados e hipermercados los principales canales de venta. Los consumidores preocupados por la salud están liderando la creciente demanda del mercado de yogur sin lácteos en la región, particularmente debido a la creciente conciencia sobre el impacto ambiental de la ganadería.

Sudáfrica domina el mercado africano de yogur no lácteo como el mayor mercado de la región. El liderazgo del mercado del país está impulsado por la creciente tendencia del veganismo y el vegetarianismo, con aproximadamente el 20% de los consumidores identificándose como flexitarianos, el 17% como vegetarianos y el 9% como veganos. El país tiene aproximadamente el 61,35% de participación de mercado en 2025. Diversas iniciativas de diferentes asociaciones y organizaciones para promover un estilo de vida vegano han contribuido al crecimiento del mercado. La disponibilidad de múltiples marcas a través de las principales cadenas de supermercados, incluidas Yokos, Irenes, Plant-Powered, Forager Project y Siggi's, ha hecho que el mercado de yogur vegano sea más accesible para los consumidores.

Sudáfrica demuestra un notable potencial de crecimiento en el sector del yogur no lácteo, con una tasa de crecimiento proyectada de aproximadamente el 30,74% durante 2026-2031. Este crecimiento se atribuye principalmente a la creciente conciencia de los consumidores sobre los beneficios para la salud asociados con los productos de origen vegetal. La expansión del mercado está respaldada además por la creciente prevalencia de enfermedades cardiovasculares y diabetes, lo que lleva a los consumidores a cambiar a dietas de origen vegetal. El canal de comercio minorista en línea está emergiendo como un segmento particularmente dinámico, impulsado por la creciente penetración de internet y la conveniencia de las plataformas de comercio electrónico. El mercado también se está beneficiando de la expansión de la infraestructura minorista y la introducción de sabores innovadores y variantes de productos, contribuyendo al mercado más amplio de proteínas alternativas.

Panorama Competitivo

Principales Empresas en el Mercado de Yogur No Lácteo

El mercado de yogur no lácteo se caracteriza por intensas actividades de innovación de productos, con empresas centradas en desarrollar nuevos sabores y mejorar los perfiles nutricionales para satisfacer las preferencias cambiantes de los consumidores. Los principales actores están ampliando sus instalaciones de producción e invirtiendo en investigación y desarrollo para mejorar su presencia en el mercado. Las asociaciones estratégicas y las colaboraciones con minoristas y distribuidores se han vuelto cruciales para ampliar el alcance del mercado. Las empresas también están enfatizando soluciones de embalaje sostenibles e ingredientes orgánicos para alinearse con la conciencia ambiental. El mercado ha sido testigo de mejoras operativas significativas a través de avances tecnológicos en los procesos de fabricación, mientras que las empresas están persiguiendo activamente la expansión geográfica a través de estrategias de crecimiento tanto orgánicas como inorgánicas. Esta dinámica refleja el mercado más amplio de alternativas lácteas, donde la innovación y la sostenibilidad son impulsores clave.

Mercado Consolidado Liderado por Actores Globales

El mercado de yogur no lácteo exhibe una estructura relativamente consolidada dominada por grandes conglomerados multinacionales de alimentos y bebidas, particularmente en los mercados desarrollados. Estos actores establecidos aprovechan sus extensas redes de distribución, reconocimiento de marca y capacidades de investigación para mantener sus posiciones en el mercado. El mercado se caracteriza por la presencia tanto de empresas alimentarias diversificadas con amplias carteras de productos como de fabricantes especializados de alimentos de origen vegetal que se centran exclusivamente en alternativas lácteas veganas. Los actores regionales mantienen posiciones sólidas en sus respectivos mercados locales gracias a un profundo conocimiento de las preferencias de los consumidores y las relaciones establecidas con los minoristas locales.

La industria ha sido testigo de importantes actividades de fusiones y adquisiciones a medida que las empresas más grandes buscan ampliar sus carteras de origen vegetal y obtener acceso a tecnologías y recetas innovadoras. Las empresas lácteas tradicionales están entrando cada vez más en el mercado a través de adquisiciones de fabricantes más pequeños de origen vegetal o desarrollando sus propias líneas de productos no lácteos. La consolidación del mercado es particularmente evidente en los mercados maduros, donde los actores establecidos están adquiriendo empresas emergentes innovadoras para fortalecer su posición en el creciente mercado lácteo de origen vegetal. El panorama competitivo está además configurado por asociaciones estratégicas entre fabricantes y proveedores de ingredientes para garantizar una calidad e innovación constantes en el desarrollo de productos.

La Innovación y la Distribución Impulsan el Éxito en el Mercado

El éxito en el mercado de yogur no lácteo depende cada vez más de la capacidad de las empresas para diferenciar sus productos a través de formulaciones innovadoras, sabores únicos y perfiles nutricionales mejorados. Los actores establecidos deben centrarse en el desarrollo continuo de productos, soluciones de embalaje sostenibles y el fortalecimiento de sus redes de distribución para mantener sus posiciones en el mercado. Construir relaciones sólidas con los minoristas e invertir en campañas de marketing para educar a los consumidores sobre los beneficios de origen vegetal son estrategias cruciales. Las empresas necesitan optimizar sus procesos de producción y cadenas de suministro para lograr eficiencias de costos mientras mantienen la calidad del producto y satisfacen la creciente demanda.

Para los nuevos participantes y los actores más pequeños, el éxito radica en identificar y atender segmentos de mercado de nicho con productos especializados que aborden las necesidades específicas de los consumidores. Desarrollar propuestas de valor únicas a través de ingredientes innovadores, abastecimiento local o beneficios específicos para la salud puede ayudar a diferenciar sus ofertas. Construir canales directos al consumidor y aprovechar las plataformas de comercio electrónico puede ayudar a superar los desafíos de distribución que enfrentan los actores más pequeños. Las empresas también deben mantenerse al tanto de los requisitos regulatorios en evolución con respecto al etiquetado y las declaraciones de propiedades saludables, mientras invierten en programas de certificación para generar confianza en el consumidor. La capacidad de adaptarse a las preferencias cambiantes de los consumidores y mantener la competitividad de precios mientras se garantiza la calidad del producto será crucial para el éxito a largo plazo. Esta adaptabilidad es esencial en la industria más amplia de proteínas de origen vegetal y la industria de proteínas alternativas, donde las tendencias de los consumidores están evolucionando rápidamente.

Líderes de la Industria del Yogur No Lácteo

Coconut Collaborative Ltd

Danone SA

Sapporo Holdings Ltd (POKKA SAPPORO Food & Beverage Ltd)

Triballat Noyal SAS

Valsoia SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2022: Oatly Group AB anunció que lanzaría una nueva gama de yogur a base de avena. La nueva gama viene en cuatro sabores: fresa, arándano, natural y estilo griego.

- Octubre de 2022: Califia Farms recaudó USD 225 millones para invertir en I+D con el fin de aumentar su capacidad de producción, profundizar su presencia en el mercado estadounidense o expandirse al extranjero.

- Octubre de 2021: Danone lanzó el Yogur de Leche de Coco Estilo Griego bajo su marca Silk.

Alcance del Informe del Mercado Global de Yogur No Lácteo

El canal No Presencial está cubierto como segmento por Canal de Distribución. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por Región.| Yogur de Soja |

| Yogur de Almendra |

| Yogur de Avena |

| Otros |

| Yogur Bebible |

| Yogur de Cuchara |

| Con Sabor |

| Sin Sabor |

| Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia |

| Minoristas Especializados | |

| Supermercados/Hipermercados | |

| Canales de Comercio Minorista en Línea | |

| Otros (Clubes de Almacén, Gasolineras, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Colombia | |

| Chile | |

| Perú | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Yogur de Soja | |

| Yogur de Almendra | ||

| Yogur de Avena | ||

| Otros | ||

| Por Categoría | Yogur Bebible | |

| Yogur de Cuchara | ||

| Por Sabor | Con Sabor | |

| Sin Sabor | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Tiendas de Conveniencia | |

| Minoristas Especializados | ||

| Supermercados/Hipermercados | ||

| Canales de Comercio Minorista en Línea | ||

| Otros (Clubes de Almacén, Gasolineras, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Colombia | ||

| Chile | ||

| Perú | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Alternativas Lácteas - Las alternativas lácteas son alimentos elaborados a partir de leche/aceites de origen vegetal en lugar de sus productos animales habituales, como queso, mantequilla, leche, helado, yogur, etc. La leche alternativa de origen vegetal o no láctea es el segmento de más rápido crecimiento en la nueva categoría de desarrollo de productos alimentarios de bebidas funcionales y especiales a nivel mundial.

- Mantequilla No Láctea - La mantequilla no láctea es una alternativa vegana a la mantequilla elaborada a partir de una mezcla de aceites vegetales. Con el aumento de las dietas alternativas como el vegetarianismo, el veganismo y la intolerancia al gluten, la mantequilla vegetal es un sustituto saludable no lácteo de la mantequilla normal.

- Helado No Lácteo - El helado de origen vegetal es una categoría en crecimiento. El helado no lácteo es un tipo de postre elaborado sin ningún ingrediente animal. Generalmente se considera un sustituto del helado normal para quienes no pueden o no consumen productos animales o derivados de animales, incluidos huevos, leche, nata o miel.

- Leche de Origen Vegetal - Las leches de origen vegetal son sustitutos de la leche elaborados a partir de frutos secos (p. ej., avellanas, semillas de cáñamo), semillas (p. ej., sésamo, nueces, cocos, anacardos, almendras, arroz, avena, etc.) o legumbres (p. ej., soja). Las leches de origen vegetal como la leche de soja y la leche de almendra han sido populares en el este de Asia y el Oriente Medio durante siglos.

| Palabra clave | Definición |

|---|---|

| Mantequilla Cultivada | La mantequilla cultivada se prepara sometiendo la mantequilla cruda a un procesamiento químico y se le han añadido ciertos emulsionantes e ingredientes externos. |

| Mantequilla No Cultivada | Este tipo de mantequilla es aquella que no ha sido procesada de ninguna manera. |

| Queso Natural | El tipo de queso en su forma más natural. Se elabora a partir de productos e ingredientes naturales y sencillos, incluidas sales frescas y naturales, colorantes naturales, enzimas y leche de alta calidad. |

| Queso Procesado | El queso procesado pasa por los mismos procesos que el queso natural; sin embargo, requiere más pasos y muchos tipos diferentes de ingredientes. La elaboración del queso procesado implica fundir el queso natural, emulsionarlo y añadir conservantes y otros ingredientes o colorantes artificiales. |

| Nata Simple | La nata simple contiene alrededor del 18% de grasa. Es una capa única de nata que aparece sobre la leche hervida. |

| Nata Doble | La nata doble contiene un 48% de grasa, más del doble de la cantidad de grasa de la nata simple. Es más pesada y espesa que la nata simple. |

| Nata para Montar | Tiene un porcentaje de grasa mucho mayor que la nata simple (36%). Se utiliza para decorar pasteles, tartas y pudines, y como espesante para salsas, sopas y rellenos. |

| Postres Congelados | Postres destinados a consumirse en estado congelado. Por ejemplo, sorbetes, granizados, yogures helados. |

| Leche UHT (Leche a Ultra Alta Temperatura) | Leche calentada a una temperatura muy alta. El procesamiento a ultra alta temperatura (UHT) de la leche implica calentarla durante 1 a 8 segundos a 135-154 °C, lo que elimina el microorganismo patógeno formador de esporas, resultando en un producto con una vida útil de varios meses. |

| Mantequilla No Láctea/Mantequilla de Origen Vegetal | Mantequilla elaborada a partir de aceite de origen vegetal, como coco, palma, etc. |

| Yogur No Lácteo | Yogur elaborado típicamente a partir de frutos secos, como almendras, anacardos, cocos, e incluso otros alimentos como la soja, los plátanos, la avena y los guisantes. |

| Canal Presencial | Se refiere a restaurantes, establecimientos de comida rápida y bares. |

| Canal No Presencial | Se refiere a supermercados, hipermercados, canales en línea, etc. |

| Queso Neufchâtel | Uno de los tipos de queso más antiguos de Francia. Es un queso blando, ligeramente desmenuzable, madurado con moho y corteza florida, elaborado en la región de Neufchâtel-en-Bray en Normandía. |

| Flexitariano | Se refiere a un consumidor que prefiere una dieta semivegetariana, centrada en alimentos de origen vegetal con una inclusión limitada u ocasional de carne. |

| Intolerancia a la Lactosa | La intolerancia a la lactosa es una reacción del sistema digestivo a la lactosa, el azúcar de la leche. Provoca síntomas incómodos en respuesta al consumo de productos lácteos. |

| Queso Crema | El queso crema es un queso fresco suave y cremoso con un sabor ligeramente ácido elaborado a partir de leche y nata. |

| Sorbetes | El sorbete es un postre helado elaborado con hielo combinado con zumo de frutas, puré de frutas u otros ingredientes, como vino, licor o miel. |

| Granizado | El granizado es un postre helado endulzado elaborado con frutas y algún tipo de producto lácteo como leche o nata. |

| Estable en Estantería | Alimentos que pueden almacenarse de forma segura a temperatura ambiente, o «en la estantería», durante al menos un año y no necesitan cocinarse ni refrigerarse para consumirse de forma segura. |

| DSD | La Entrega Directa a Tienda es el proceso en la gestión de la cadena de suministro mediante el cual el producto se entrega directamente desde la planta de fabricación al minorista. |

| OU Kosher | La Unión Ortodoxa Kosher es una agencia de certificación kosher con sede en la ciudad de Nueva York. |

| Gelato | El gelato es un postre cremoso helado elaborado con leche, nata espesa y azúcar. |

| Vacas Alimentadas con Pasto | Las vacas alimentadas con pasto tienen permitido pastar en praderas, donde comen una variedad de hierbas y trébol. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción