Tamaño y Participación del Mercado de Boroscopios

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

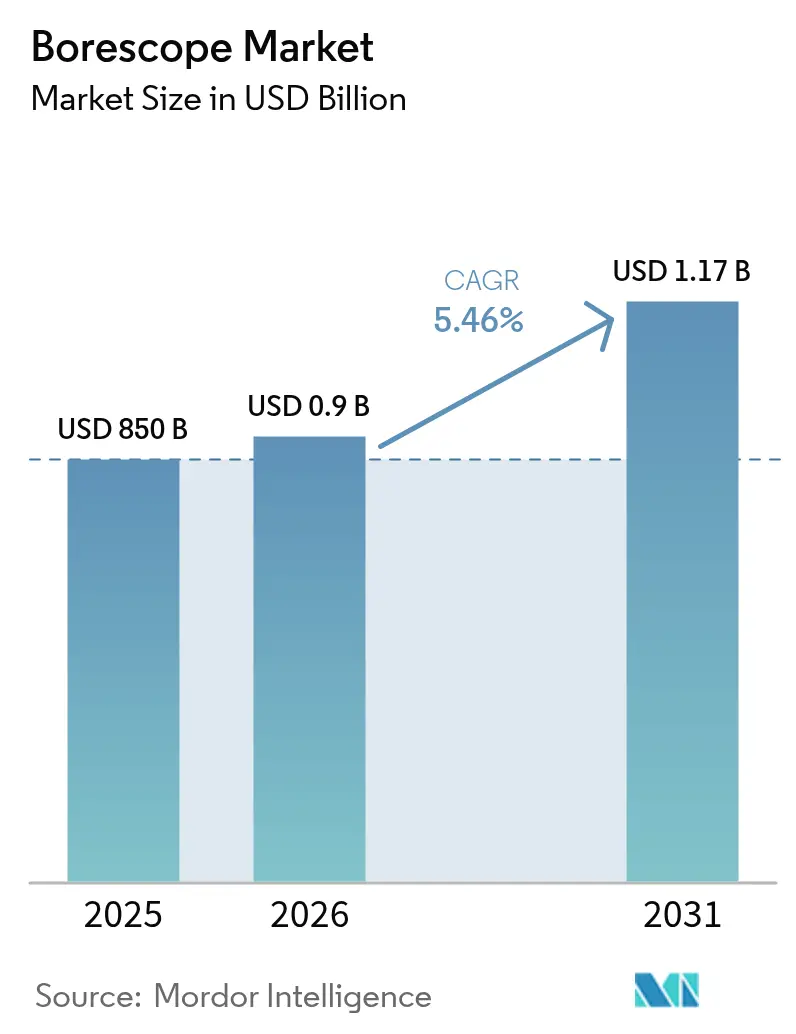

| Tamaño del Mercado (2026) | 0.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

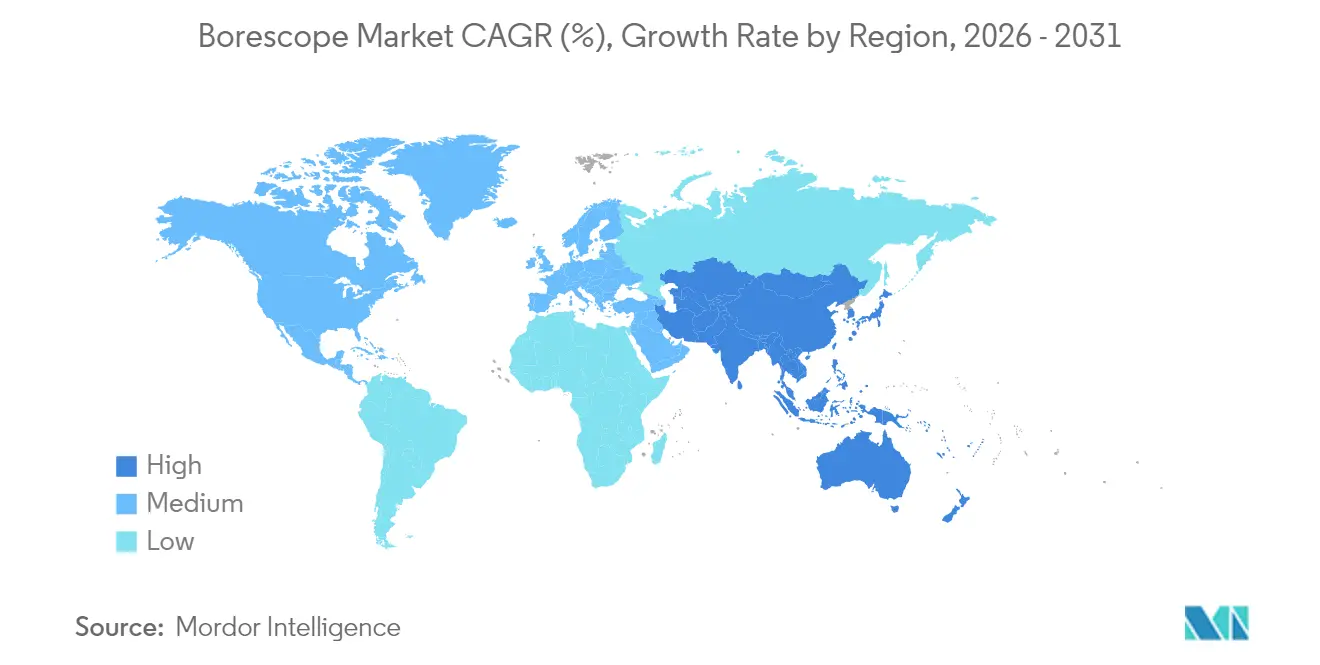

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

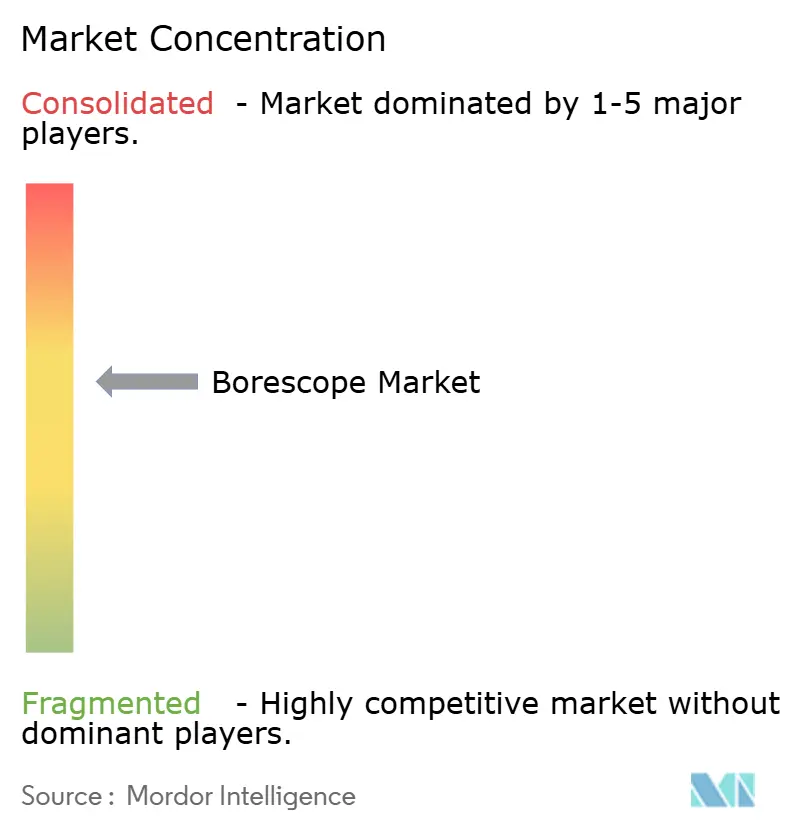

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Boroscopios por Mordor Intelligence

El tamaño del mercado de boroscopios se valoró en USD 850 millones en 2025 y se estima que crecerá desde USD 900 millones en 2026 hasta alcanzar USD 1,17 mil millones en 2031, a una CAGR del 5,46% durante el período de pronóstico (2026-2031). La demanda sostenida de inspección no destructiva en los sectores de aviación, energía, petróleo y gas, y manufactura de precisión constituye la base de esta expansión. Los operadores consideran la visualización interna de alta definición como una cobertura práctica frente al tiempo de inactividad no planificado, una preocupación que se intensifica a medida que la infraestructura crítica envejece y las regulaciones de seguridad se endurecen. La miniaturización de los sensores CMOS, la articulación de ángulo más amplio y la conectividad fluida a la nube permiten ahora a los inspectores acceder a cavidades anteriormente inaccesibles sin desmontar activos, comprimiendo los ciclos de mantenimiento y reduciendo el costo operativo durante la vida útil. En paralelo, las rutinas de inteligencia artificial están migrando de proyectos piloto a funciones estándar que identifican automáticamente el picado de paletas, la corrosión o la porosidad de las soldaduras, reduciendo la subjetividad del operador y acortando las curvas de formación. Los organismos reguladores a ambos lados del Atlántico continúan actualizando los mandatos de inspección, obligando a los propietarios de activos a documentar los hallazgos con imágenes con marca de tiempo, un requisito administrativo que invariablemente impulsa a los compradores hacia boroscopios de video de gama alta. La presión competitiva favorece a los proveedores capaces de combinar hardware con análisis de datos, capacitación en sitio y contratos de servicio basados en resultados que se alinean con el cambio de los operadores de modelos de mantenimiento reactivo a predictivo.

Conclusiones Clave del Informe

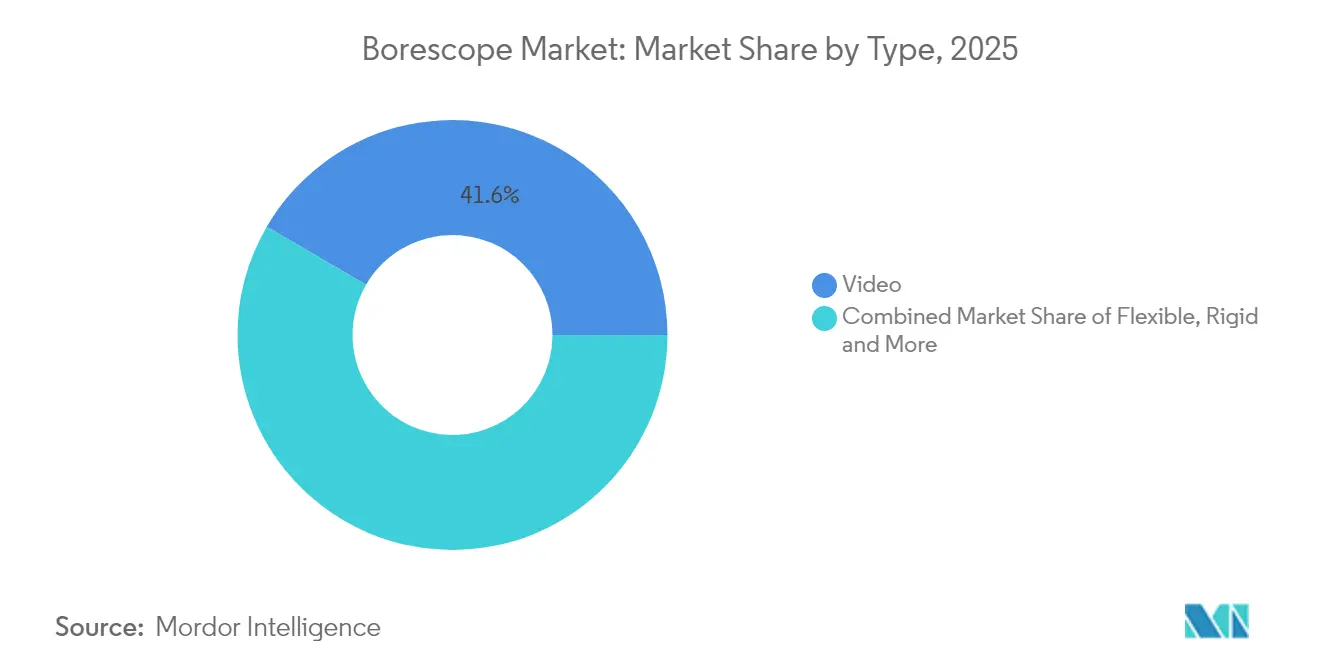

- Por tecnología, los boroscopios de video lideraron con el 41,60% de la participación del mercado de boroscopios en 2025; se prevé que el segmento crezca a una CAGR del 7,64% hasta 2031.

- Por industria de usuario final, la aviación representó el 27,60% del tamaño del mercado de boroscopios en 2025, mientras que se espera que el sector de petróleo y gas se expanda a una CAGR del 7,22% durante 2026-2031.

- Por diámetro, la categoría de 6–10 mm capturó el 34,50% de la participación del mercado de boroscopios en 2025; se proyecta que el rango de 0–3 mm crezca a una CAGR del 6,19% durante el mismo período.

- Por ángulo de visión, los sistemas de 0°–90° mantuvieron una participación de ingresos del 39,70% en 2025, mientras que los dispositivos de 180°–360° registrarán la CAGR más rápida del 6,37% hasta 2031.

- Por geografía, América del Norte dominó con el 33,70% del tamaño del mercado de boroscopios en 2025; Asia-Pacífico está posicionada para una CAGR del 6,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Boroscopios

Análisis de Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de alta productividad operativa | +1.20% | Global; concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción acelerada de boroscopios de video en programas de MRO | +1.00% | Global; liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos regulatorios de inspección en los sectores de aviación y energía | +0.90% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso del mantenimiento preventivo en petróleo y gas y generación de energía | +0.80% | Global; énfasis en mercados maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Alta Productividad Operativa

Los gerentes industriales vinculan cada vez más los costos de tiempo de inactividad a los rendimientos para los accionistas; como resultado, los presupuestos de inspección visual están pasando de partidas discrecionales a partidas obligatorias. Los operadores modernos de turbinas de gas informan que las pasadas de boroscopios de alta definición pueden detectar el deterioro de las paletas una temporada de mantenimiento completa antes de los desmontajes rutinarios, lo que permite programar las reparaciones durante los períodos de baja demanda. Las sondas de microdiámetro han ingresado a las celdas de control de calidad en las líneas de motores automotrices para detectar vacíos de fundición antes del ensamblaje final. El reconocimiento asistido por inteligencia artificial acorta cada ciclo de inspección, aumentando el rendimiento en las fábricas que antes consideraban las verificaciones visuales un cuello de botella. En todos estos entornos, el mercado de boroscopios se beneficia de una narrativa de valor clara: pequeños desembolsos de capital evitan interrupciones de producción de varios millones de dólares.

Adopción Acelerada de Boroscopios de Video en Programas de MRO

Los proveedores de mantenimiento, reparación y revisión (MRO) ahora prefieren sistemas de video que capturan imágenes en 4K, almacenan registros de auditoría y permiten la colaboración remota en tiempo real. Los equipos de MRO de aviación citan ahorros en el tiempo de ciclo del 30-40% frente a los fibroscopios convencionales, mientras que la mayor resolución permite tomar decisiones de aprobación o rechazo con mayor confianza. Las especificaciones militares refuerzan este cambio; la licitación de 2025 del Comando de Operaciones Especiales de los Estados Unidos (USSOCOM) exige cámaras forenses resistentes al agua, de baja latencia y en 4K, una especificación que se traslada a los proveedores civiles. [1]Comando de Operaciones Especiales de los Estados Unidos, "Evento de Forense Táctico USSOCOM 2025," SAM.gov, sam.gov El resultado neto es una oleada de modernización que ancla el mercado de boroscopios en los flujos de trabajo digitales.

Mandatos Regulatorios de Inspección en los Sectores de Aviación y Energía

La Administración de Seguridad de Materiales Peligrosos y Tuberías de los Estados Unidos amplió el 49 CFR 192.493 en 2024, obligando a los operadores de tuberías a desplegar herramientas en línea y visuales donde los raspadores convencionales no pueden desplazarse. [2]Administración de Seguridad de Materiales Peligrosos y Tuberías, "Seguridad de Tuberías: Actualizaciones Periódicas de Referencias Regulatorias a Normas Técnicas y Enmiendas Diversas," Registro Federal, federalregister.gov Los reguladores de aviación también exigen una documentación más detallada del estado de las turbinas tras fallos de gran repercusión en vuelo. Olympus Corporation respondió enviando boroscopios con profundidad de campo extendida que obtuvieron la autorización de la Administración de Alimentos y Medicamentos (FDA) en 2025, subrayando el ciclo de retroalimentación entre la política y el producto. Este entorno de cumplimiento normativo obliga a los operadores a reemplazar la óptica obsoleta, respaldando la demanda a mediano plazo de soluciones de gama alta.

Impulso del Mantenimiento Preventivo en Petróleo y Gas y Generación de Energía

Tras varias rupturas de tuberías, las grandes empresas del sector están formalizando programas de mantenimiento basado en condiciones. Petrobras se asoció con Baker Hughes para desarrollar tuberías flexibles resistentes a la corrosión y un régimen de inspección alineado con una vida útil de diseño de 30 años. Las empresas de servicios públicos de energía aplican una lógica similar: el boroscopiado regular de turbinas puede extender la vida útil de los componentes hasta un 30%, liberando capital para mejoras de planta. La integración de los hallazgos con gemelos digitales permite a los gestores de activos modelar curvas de degradación y escalonar las interrupciones de producción, reforzando el papel del mercado de boroscopios en las estrategias predictivas.

Análisis de Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de adquisición y capacitación | −0.7% | Global; especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de operadores calificados en mercados emergentes | −0.5% | Asia-Pacífico y América Latina, en expansión hacia África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Adquisición y Capacitación

Los boroscopios de video de gama alta equipados con análisis de inteligencia artificial suelen cotizarse entre USD 50.000 y USD 100.000, muy por encima de los presupuestos de capital de los talleres de reparación pequeños. Los programas de certificación pueden añadir otros USD 10.000-15.000 por técnico. [3]InterNACHI, "Boroscopios para Inspectores de Viviendas," nachi.org Esta economía ralentiza la adopción en los países en desarrollo, creando una estructura de dos niveles en la que los grandes operadores de flotas acceden a óptica avanzada mientras que los proveedores más pequeños continúan utilizando herramientas de menor resolución.

Escasez de Operadores Calificados en Mercados Emergentes

La rápida industrialización ha superado la oferta de técnicos certificados en Asia-Pacífico y América Latina. El contenido de formación sigue siendo predominantemente en inglés, y los costos de desplazamiento a academias en el extranjero son prohibitivos para las empresas más pequeñas. La brecha de talento resultante limita la velocidad a la que las nuevas instalaciones de boroscopios se traducen en horas de inspección utilizables, restringiendo el potencial de mercado en el ciclo completo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Predominio del Video Impulsa la Transformación Digital

Los sistemas de video mantuvieron la mayor participación del 41,60% del mercado de boroscopios en 2025, una posición respaldada por los requisitos regulatorios de archivado de imágenes y registros de auditoría remota. La CAGR proyectada del 7,64% del segmento impulsará sus ingresos desde un estimado de USD 360 millones en 2025 hasta aproximadamente USD 560,15 millones en 2031, reforzando el liderazgo en tamaño del mercado de boroscopios de las plataformas digitales. Los modelos de video flexibles se imponen donde las geometrías complejas exigen articulación, mientras que la óptica rígida sigue siendo la opción cuando la claridad de imagen absoluta supera al alcance. Las sondas semirígidas híbridas se abren camino en nichos de inspección de motores pequeños, equilibrando la maniobrabilidad con el costo.

La continua incorporación de características configura fosos competitivos. Olympus Corporation introdujo la línea EZ1500 con imágenes de profundidad de campo extendida, mitigando la deriva de enfoque que antes afectaba a las perforaciones profundas. Las API en la nube canalizan ahora las grabaciones hacia servicios de detección de objetos basados en inteligencia artificial que identifican picado, fatiga e incrustaciones sin supervisión humana. Estas dinámicas garantizan colectivamente que la categoría de video siga siendo la vanguardia digital del mercado de boroscopios y la principal puerta de entrada para los ingresos de análisis posteriores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Diámetro: La Miniaturización Habilita Nuevas Aplicaciones

El rango de 6–10 mm, que abarca los trabajos convencionales en turbinas y tuberías, representó el 34,50% de la participación del mercado de boroscopios en 2025. Este punto óptimo combina una alta emisión de lúmenes con una articulación adecuada, manteniendo bajo control los costos de servicio durante la vida útil. Mientras tanto, las sondas de 0–3 mm registran una CAGR del 6,19% a medida que las fábricas de semiconductores y las plantas de dispositivos médicos persiguen la detección de defectos a escala micrométrica. Gradient Lens Corporation ha comercializado modelos de 0,5 mm que se enroscan a través de estrechos canales de refrigeración en equipos de microfresado. El fibroscopio de 0,35 mm de Schoelly Fiberoptic GmbH, que comprende 3.000 fibras individuales, pone de manifiesto una hoja de ruta hacia la inspección submilimétrica.

Los diámetros mayores por encima de 10 mm siguen siendo indispensables para tubos de calderas y recipientes petroquímicos, donde la intensidad de lúmenes y los módulos de medición integrados superan en importancia al tamaño. En todas las categorías, los avances en la sensibilidad de los sensores CMOS y la iluminación LED mantienen la claridad de imagen incluso a medida que los diámetros externos se reducen, asegurando que el mercado de boroscopios pueda dar servicio a industrias que avanzan hacia la miniaturización continua.

Por Ángulo: Los Sistemas de Ángulo Amplio Mejoran la Cobertura de Inspección

Los ángulos de visión entre 0° y 90° generaron el 39,70% de la facturación de 2025, reflejando su adaptabilidad a la mayoría de las rutas de inspección estándar. No obstante, la articulación de 180°–360° está creciendo a una CAGR del 6,37% porque los códigos de recipientes a presión y los manuales de aviación estipulan ahora una cobertura de superficie interna casi total. El Mentor Visual iQ+ de Baker Hughes incorpora articulación de la punta controlada por joystick junto con metrología 3D, lo que permite a los inspectores medir la profundidad de las grietas sin reposicionar la sonda. A medida que los operadores cuantifican el ahorro de mano de obra de los recorridos de inspección en un solo pasada, la demanda se orienta hacia cabezales de rotación completa.

Los ángulos en la banda de 90°–180° continúan sirviendo a bloques de motor compactos y tuberías de pequeño diámetro, aunque la diferencia de precio entre el rango medio y la rotación completa se estrecha en cada ciclo de producto. En general, una articulación más amplia expande el espacio de mercado direccionable del mercado de boroscopios al reducir el equipamiento de acceso, el andamiaje y el tiempo de inspección.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por Industria de Usuario Final: La Aviación Lidera Mientras el Petróleo y Gas Acelera

La aviación mantuvo una participación dominante del 27,60% en 2025 y sigue siendo el segmento vertical más sensible al cumplimiento normativo. Los motores de aeronaves son activos de varios millones de dólares gobernados por directivas de aeronavegabilidad que hacen referencia explícita a los hallazgos de los boroscopios, integrando profundamente la inspección visual en los presupuestos de MRO. El sector prefiere unidades de video de alta resolución con archivos en la nube que pueden revisarse después del desmontaje. Simultáneamente, el sector de petróleo y gas registra una CAGR del 7,22% a medida que los operadores de tuberías migran de pruebas hidrostáticas quinquenales a inspecciones visuales anuales integradas con gemelos digitales. Los contratos plurianuales de Petrobras con Baker Hughes ilustran cómo los entregables de inspección se agrupan con servicios más amplios de gestión de integridad. La generación de energía ocupa un lugar cercano, aprovechando las inspecciones de turbinas para sincronizar las interrupciones de producción con las ventanas de planificación de la capacidad. En el frente automotriz, los boroscopios de video flexibles entran en las líneas de control de calidad de paquetes de baterías para examinar las soldaduras de unión de celdas, mientras que las agencias de defensa adquieren boroscopios resistentes para la forense de campo. Esta diversa distribución de aplicaciones protege al mercado de boroscopios de la volatilidad en un único sector.

Análisis Geográfico

América del Norte mantuvo el 33,70% de los ingresos del mercado de boroscopios en 2025, anclada por la extensa red de tuberías de los Estados Unidos y las estrictas directivas de inspección de motores de la Administración Federal de Aviación (FAA). La reglamentación de 2024 de la Administración de Seguridad de Materiales Peligrosos y Tuberías (PHMSA) añadió más de 20 normas técnicas, obligando a los operadores de tuberías a recopilar evidencia visual detallada del cumplimiento. La adopción temprana de análisis habilitados por inteligencia artificial integra aún más los boroscopios de gama alta en los presupuestos de los operadores, y un ecosistema de servicios maduro sostiene altos ingresos de posventa. Asia-Pacífico avanza a una CAGR del 6,74%, convirtiendo las expansiones de fábricas y las construcciones de infraestructura en una demanda sostenida de equipos. Los fabricantes de equipos originales (OEM) chinos como QBH Technology aprovechan las economías de escala para ofrecer boroscopios a precios competitivos en más de 60 destinos de exportación. Japón y Corea del Sur, impulsados por inversiones en construcción naval y semiconductores, adquieren óptica de gama alta que cumple con los protocolos de sala limpia. El impulso de India hacia las auditorías de seguridad industrial en plantas de energía y química abre oportunidades en mercados nuevos donde la capacidad de servicio aún está en sus inicios, posicionando a la región como el componente de mayor dinamismo del mercado global de boroscopios.

Europa muestra un crecimiento constante de un solo dígito medio a medida que los activos industriales envejecidos, los parques eólicos marinos y las instalaciones nucleares adoptan regímenes de inspección predictiva. El despliegue de Industrie 4.0 en Alemania integra los boroscopios en pasarelas de calidad automatizadas, mientras que los activos maduros del Mar del Norte del Reino Unido dependen de sondas de alto ángulo que operan en entornos confinados y de alta presión. Las directivas medioambientales de la Unión Europea refuerzan las inversiones en monitoreo de condiciones, manteniendo estables los ciclos de reposición y apoyando una contribución estable al tamaño general del mercado de boroscopios.

Panorama regulatorio

La regulación y las normas en torno a la inspección visual remota se están endureciendo en cuanto a evidencia digital trazable, calibración y cualificación del operador, lo que favorece a los videoendoscopios industriales de gama alta. En 2024, ASTM actualizó la norma A1015 para incorporar requisitos de calibración y para respaldar la grabación digital y la evaluación remota en flujos de trabajo de inspección tubular sanitaria. En 2025, ASME publicó la edición del BPVC Sección V que cubre los requisitos de examen no destructivo y las expectativas de cualificación del personal que influyen en cómo se redactan y auditan los procedimientos con boroscopio en entornos de equipos a presión.

En 2026, la supervisión de la aviación y de la inspección continuó añadiendo especificidad al uso y documentación de boroscopios. La FAA formalizó las expectativas de que los planes de inspección remota se recojan en la documentación de certificación (PSCP/CIP), y el 14 de abril de 2026 propuso una directiva en el Registro Federal que establece intervalos obligatorios de inspección boroscópica repetitiva para ciertos componentes de helicópteros. El desarrollo de normas también avanzó, con ISO registrando el borrador de comité para ISO/CD 22527-1 (ensayo visual con endoscopio industrial) en abril de 2026, mientras que el Energy Institute publicó EI 3623:2026 para codificar buenas prácticas de RVI basada en boroscopio en sectores de alto riesgo.

Análisis de la cadena de valor

La cadena de valor de los boroscopios comienza con el suministro y diseño de componentes, incluidos los conjuntos ópticos, los módulos de iluminación/LED, el revestimiento de la sonda y los mecanismos de articulación, y la integración de sensores CMOS, seguido de la fabricación de dispositivos y la habilitación de software para captura de imágenes, medición y archivo. Los fabricantes se diferencian mediante I+D interna, fabricación mecánica, producción de módulos ópticos y pilas de software integrado que respaldan la captura en alta definición y el registro de inspecciones; el acceso al mercado está determinado por requisitos de calidad y conformidad como ISO 9001:2015 y marcas de conformidad de producto como CE, FCC, RoHS y UKCA.

En la parte final de la cadena, la distribución se gestiona mediante ventas directas a grandes propietarios de activos y proveedores de MRO, así como a través de distribuidores regionales y programas de marca blanca/OEM que amplían el alcance del canal sin duplicar la I+D. Los proveedores de servicios y los usuarios finales (aviación, petróleo y gas, generación de energía, automotriz y, cada vez más, inspecciones de infraestructura de telecomunicaciones) convierten la salida del dispositivo en acciones de mantenimiento, con un énfasis creciente en la integración de flujos de trabajo, la capacitación y la gestión de evidencia digital. Los cuellos de botella suelen residir en la disponibilidad de operadores y la estandarización de procesos, lo que hace que la capacitación combinada, el desarrollo de procedimientos y las herramientas de gestión de datos sean una parte importante de la solución entregada.

Panorama Competitivo

El mercado de boroscopios sigue moderadamente fragmentado, pero se consolida a medida que los actores establecidos buscan escala en análisis digital. La adquisición por parte de Wabtec Corporation de la división de Tecnologías de Inspección de Evident por USD 1,78 mil millones en 2025 duplicó su mercado direccionable e integró el hardware óptico en su plataforma de Inteligencia Digital centrada en el ferrocarril. Baker Hughes extiende una estrategia de sistemas de sistemas: la experiencia en fabricantes de equipos originales de turbinas se combina con el conocimiento de inspección, lo que permite a la empresa gestionar programas de integridad llave en mano desde el hardware hasta los paneles de análisis de datos. Olympus Corporation aprovecha la investigación y desarrollo en imagen médica para lanzar boroscopios industriales con profundidad de campo extendida, una jugada transversal que defiende los niveles de productos de alto margen.

Los nuevos competidores se diferencian mediante diámetros ultradelgados, pilas de software nativas de inteligencia artificial o modelos de negocio de Software como Servicio que convierten el gasto de capital en gasto operativo por suscripción. Las solicitudes de patentes apuntan a transductores conformes capaces de autolocalización, tecnología que mejora la precisión de la ubicación de la punta dentro de recipientes con geometrías complejas. Las asociaciones estratégicas se multiplican a medida que las empresas de óptica se alían con proveedores de servicios en la nube para acelerar la clasificación de defectos con uso intensivo de cómputo. Los integradores de servicios regionales también celebran acuerdos de marca conjunta para asegurar la distribución en mercados con escasez de personal calificado, subrayando el cambio de dispositivos independientes hacia contratos de resultados integrales que agrupan formación, análisis y soporte del ciclo de vida.

Líderes de la Industria de Boroscopios

Olympus Corporation

AB SKF

Baker Hughes Company

FLIR Systems

Fluke Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un área importante de oportunidad es adaptar los flujos de trabajo de boroscopios a controles más estrictos de evidencia digital exigidos por organismos de inspección y propietarios de activos. La norma ISO/IEC 17020:2026, publicada el 27 de marzo de 2026, introduce requisitos independientes para el control de datos digitales, la validación de software y la garantía de integridad de datos, lo que impulsa a las organizaciones de inspección a formalizar cómo se capturan, almacenan y auditan las imágenes de boroscopio. Esto crea espacio para proveedores capaces de ofrecer cadenas de herramientas de software validadas, controles de acceso basados en roles y registros de auditoría a prueba de manipulaciones como parte de la oferta de boroscopios, en lugar de como un complemento de TI.

Otra oportunidad es el paso de la inspección dependiente del operador a rutinas asistidas por IA y automatizadas que comprimen los ciclos de inspección y aumentan la repetibilidad. El lanzamiento en marzo de 2026 por parte de Panasonic de licencias para su Plataforma de IA para Inspección Visual señala un impulso industrial más amplio para operacionalizar la IA visual en robots y PC industriales, alineándose con los proveedores de boroscopios que exponen interfaces abiertas para análisis y gestión de flotas. En el sector de MRO de aviación, Pratt and Whitney de RTX adquirió Aiir Innovations en julio de 2026 para integrar análisis de boroscopio asistidos por IA en las operaciones de inspección de motores, reforzando la demanda de sistemas de boroscopio que produzcan datos listos para análisis y se integren en los registros digitales de mantenimiento.

Desarrollos recientes del sector

- Mayo de 2026: Baker Hughes, a través de Waygate Technologies, lanzó el videoendoscopio de nueva generación Everest Mentor Flex+ con sondas intercambiables QuickChange para flujos de trabajo de inspección industrial. El concepto de sonda modular reduce el tiempo de inactividad por cambio de herramienta y respalda programas de inspección multi-activo en entornos aeroespaciales y energéticos. El lanzamiento eleva la presión competitiva hacia flujos de trabajo basados en plataformas de hardware más software, en lugar de endoscopios de propósito único.

- Marzo de 2026: SKF firmó un acuerdo para adquirir G-Tech Instruments Inc. con el fin de fortalecer su cartera de tecnología de monitoreo de condición e instrumentos de medición. El movimiento amplía las ofertas de confiabilidad de SKF, que a menudo se sitúan junto a los programas de inspección visual en el mantenimiento predictivo. Para los proveedores de boroscopios, esto pone de relieve la preferencia de los clientes por ecosistemas de confiabilidad integrados que conectan los hallazgos de inspección con las decisiones de mantenimiento.

- Febrero de 2026: Baker Hughes lanzó el Waygate Technologies Mentor Zoom, un sistema de cámara pan-tilt-zoom orientado a la inspección visual remota en espacios industriales confinados como recipientes a presión, tuberías e instalaciones nucleares. Al ampliar la RVI más allá de los boroscopios basados en sonda hacia despliegues de cámaras fijas/remotas, el producto permite estudios más rápidos y reduce la necesidad de entrada en espacios confinados. Esto amplía el conjunto competitivo para los proveedores de boroscopios hacia plataformas y servicios de RVI más amplios.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca los ingresos de los boroscopios utilizados para la inspección visual remota no médica, incluidos los sistemas ópticos y de video vendidos como equipos nuevos para controles industriales y técnicos.

Exclusiones del alcance: excluimos los dispositivos y servicios de endoscopia médica y veterinaria, junto con los alquileres y la mayor parte de los ingresos por reparaciones de posventa.

Descripción general de la segmentación

- Por Tipo

- Video

- Flexible

- Rígido

- Semirígido

- Endoscopios

- Por Diámetro

- 0–3 mm

- 3-6 mm

- 6-10 mm

- Más de 10 mm

- Por Ángulo

- 0°–90°

- 90°–180°

- 180°–360°

- Por Industria de Usuario Final

- Automotriz

- Aviación

- Generación de Energía

- Petróleo y Gas

- Manufactura

- Productos Químicos

- Alimentos y Bebidas

- Productos Farmacéuticos

- Minería y Construcción

- Defensa y Seguridad

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la elaboración de un mapa claro de demanda de dónde se utilizan típicamente los boroscopios, seguido de una revisión de cómo las normas de inspección determinan los ciclos de compra. Las fuentes públicas nos ayudan a anclar el contexto base, como las directrices de mantenimiento de la FAA, las referencias del NIST para imágenes y medición, y documentos del sector de grupos como ASTM International e ISO.

Para mantener el modelo fundamentado, también revisamos señales amplias de fabricación y comercio a través de fuentes como la Oficina del Censo de EE. UU., Eurostat y UN Comtrade, junto con patentes y publicaciones técnicas que muestran cambios tecnológicos como la miniaturización CMOS y las mejoras de articulación. Los informes de las empresas, las presentaciones a inversores y los comunicados de prensa fiables se utilizan para confirmar el posicionamiento de los productos y la exposición regional, y se utiliza selectivamente una suscripción de pago para datos financieros de empresas y bases de datos de patentes con el fin de completar detalles faltantes. Estas son fuentes ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Las entradas primarias se recopilaron mediante entrevistas con expertos y encuestas a fabricantes, distribuidores, gerentes de servicios de inspección y usuarios finales en los sectores de MRO de aviación, automotriz, energía e industrias de procesos. Utilizamos estas conversaciones para confirmar qué se cuenta como una venta de boroscopio, validar los ciclos de reemplazo típicos y los rangos de precios, y luego poner a prueba los supuestos de adopción en las distintas regiones antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos de nivel C: 20% | APAC: 44% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 32% | EMEA: 32% |

| Actores más pequeños: 20% | Gerentes: 48% | América: 24% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando una estructura de arriba hacia abajo en la que las señales de intensidad de mantenimiento y de la base instalada se utilizan para reconstruir los grupos de demanda por sectores de uso final y regiones, y luego se traducen en ingresos utilizando bandas de precios típicas. El resultado se verifica posteriormente con aproximaciones selectivas de abajo hacia arriba, como muestras de ASP x volúmenes de unidades por clase de producto y conversaciones con canales, lo que ayuda a ajustar las brechas donde el detalle público de envíos es limitado.

Algunos factores importantes en este mercado incluyen los calendarios de mantenimiento de aeronaves y turbinas que determinan la frecuencia de inspección, el desplazamiento de la cuota de fibra a sistemas de video, los diámetros de sonda típicos y las necesidades de articulación que influyen en el precio, y los ciclos de reemplazo que difieren entre el MRO de uso intensivo y la inspección industrial ligera. También seguimos la adopción de requisitos de imágenes con marca de tiempo y documentación, ya que esto puede impulsar a los compradores hacia sistemas de mayor valor. Para la previsión, se utiliza el análisis de escenarios, donde el crecimiento base se moldea según las opiniones de expertos sobre la actividad de MRO, la producción industrial y la evolución de precios, y luego probamos casos conservadores y agresivos para la adopción tecnológica y los ciclos de renovación.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada con señales independientes, incluida la actividad de mantenimiento regional, los indicadores de producción publicados y las bandas de precios observadas, y luego los números se revisan para detectar saltos inusuales entre años y regiones. Cuando una variación parece difícil de explicar, revisamos los supuestos, volvemos a examinar el rastro de fuentes y volvemos a contactar a los encuestados relevantes para confirmar si el cambio es real o está impulsado por el modelo.

Se completa una revisión interna en varios pasos antes de la aprobación final, que abarca el alcance, comprobaciones aritméticas y comprobaciones lógicas entre regiones y usos finales. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos materiales como cambios marcados en la utilización de aeronaves, grandes cambios regulatorios o movimientos de precios visibles. Antes de la entrega, un analista realiza una nueva pasada para que los clientes reciban la última visión actualizada.

Tamaño del mercado de boroscopios de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los boroscopios a menudo varían porque los productos contabilizados y el año de referencia no siempre son los mismos, y luego los supuestos de precio y volumen se distancian entre sí. Las diferencias también surgen cuando una estimación se basa en puntos de precio más antiguos o mezcla herramientas de inspección industrial con categorías adyacentes.

La tabla de referencia muestra un grupo compacto en torno a un crecimiento de un solo dígito medio, pero la dispersión proviene de lo que se considera una unidad vendible y de cómo se aplican los ciclos de renovación. Algunas fuentes mezclan equipos reacondicionados, alquileres o herramientas de visualización remota más amplias, mientras que el año utilizado para la conversión de divisas y la inflación también puede desplazar el valor en USD en un margen notable.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,85 mil millones de USD (2025) | |

| Consultora Global A | 0,82 mil millones de USD (2024) | Utiliza un año base anterior y mezcla algunas unidades reacondicionadas en los ingresos, lo que puede reducir el valor mientras sigue mostrando un impulso de demanda similar. |

| Publicación Comercial B | 0,90 mil millones de USD (2025) | Se apoya más en ASP de estilo precio de lista para sistemas de video y aplica una curva de actualización más rápida, lo que tiende a elevar el valor del mercado frente a una visión basada en ciclos de reemplazo. |

La tabla señala el alcance y los precios como las causas prácticas de la diferencia, y en el modelo de Mordor Intelligence solo se incluyen los boroscopios ópticos o de video de fabricación nueva para inspección no médica, lo que mantiene el total vinculado a impulsores de demanda repetibles. Con los mismos pasos aplicados en todas las regiones y validados mediante entrevistas, la cifra final sigue siendo trazable a señales de uso claras y bandas de precios razonables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de boroscopios?

El tamaño del mercado de boroscopios se sitúa en USD 900 millones en 2026 y está en camino de alcanzar USD 1,17 mil millones en 2031.

¿Qué segmento tecnológico lidera el mercado de boroscopios?

Los boroscopios de video mantienen la participación líder del 41,60% gracias a las imágenes de alta resolución y los requisitos de documentación obligatoria.

¿Qué segmento vertical de usuario final se expande más rápidamente?

Se prevé que el sector de petróleo y gas crezca a una CAGR del 7,22% entre 2026 y 2031 a medida que los operadores migran hacia el mantenimiento predictivo.

¿Por qué Asia-Pacífico es el mercado regional de mayor crecimiento?

La rápida industrialización, la expansión de la capacidad manufacturera y unas regulaciones de seguridad más estrictas impulsan la demanda del mercado de boroscopios en Asia-Pacífico a una CAGR del 6,74%.

¿Qué factores frenan una adopción más amplia de los boroscopios avanzados?

Los altos costos de adquisición y la escasez de operadores certificados en los mercados emergentes ralentizan la adopción de sistemas de video de gama alta.

¿Cómo están configurando las funciones de inteligencia artificial la estrategia competitiva?

Los fabricantes integran inteligencia artificial para la detección automatizada de defectos, lo que permite modelos de ingresos basados en servicios al tiempo que reduce el tiempo de capacitación, un diferenciador clave en el mercado de boroscopios en evolución.

Última actualización de la página el: